Enterprise Router Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.51 Milliarden US-Dollar |

| Marktgröße (2031) | 27.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise Router Marktanalyse von Mordor Intelligence

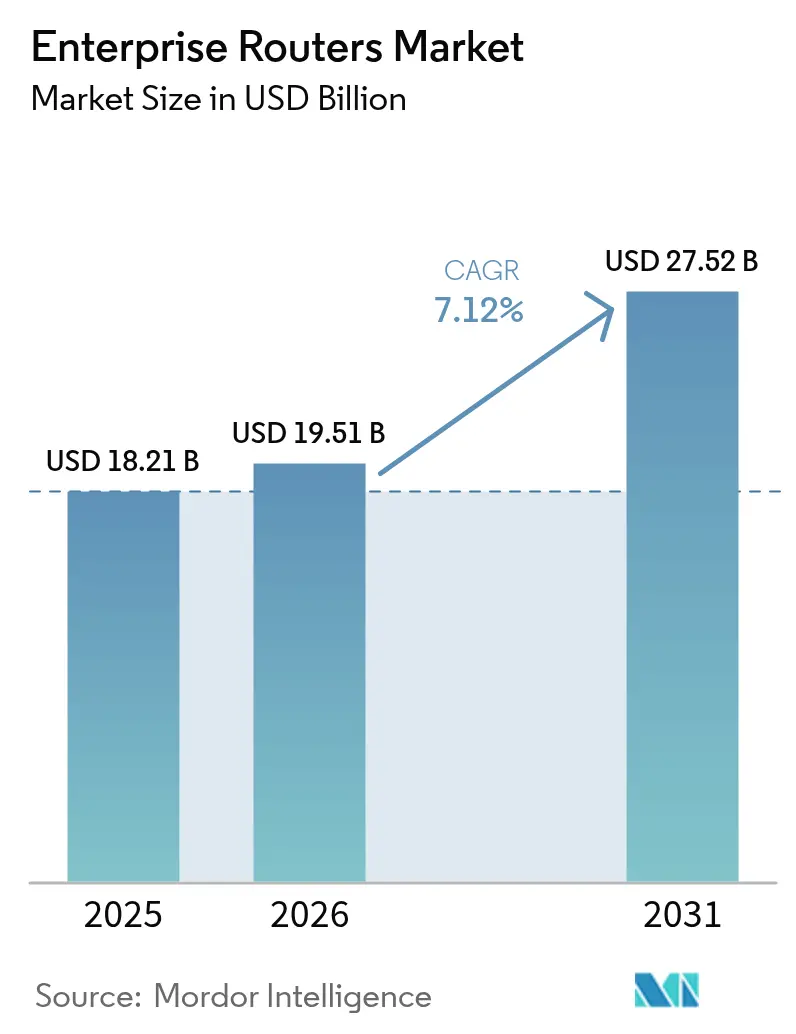

Der Enterprise Router Markt wurde im Jahr 2025 auf USD 18,21 Milliarden bewertet und soll von USD 19,51 Milliarden im Jahr 2026 auf USD 27,52 Milliarden bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026-2031). Das Wachstum spiegelt den Übergang der Unternehmen von veralteten WANs zu softwaredefinierte Architekturen wider, die hybrides Arbeiten, Multi-Cloud-Konnektivität und Edge-Intelligenz unterstützen. Kabelgebundene Konnektivität bleibt weiterhin das Fundament kritischer Backbone-Infrastrukturen, während drahtlose Upgrades beschleunigt werden, da Organisationen IoT-Geräte und Mobile-First-Workflows einsetzen. Die Konsolidierung unter führenden Anbietern geht einher mit steigender Nachfrage nach KI-gesteuerter Automatisierung, Energieeffizienz und eingebetteter Sicherheit - allesamt werden nun als grundlegende Kaufkriterien und nicht mehr als Premium-Funktionen angesehen. Regional gesehen behält Nordamerika Skalenvorteile, aber die Fertigungsdigitalisierung und der 5G-Ausbau im asiatisch-pazifischen Raum generieren die schnellsten inkrementellen Umsätze. Mittelgroße Unternehmen entwickeln sich zu einflussreichen Käufern, da SD-WAN und absichtsbasiertes Networking sowohl Investitions- als auch Betriebskosten senken.

Wesentliche Erkenntnisse des Berichts

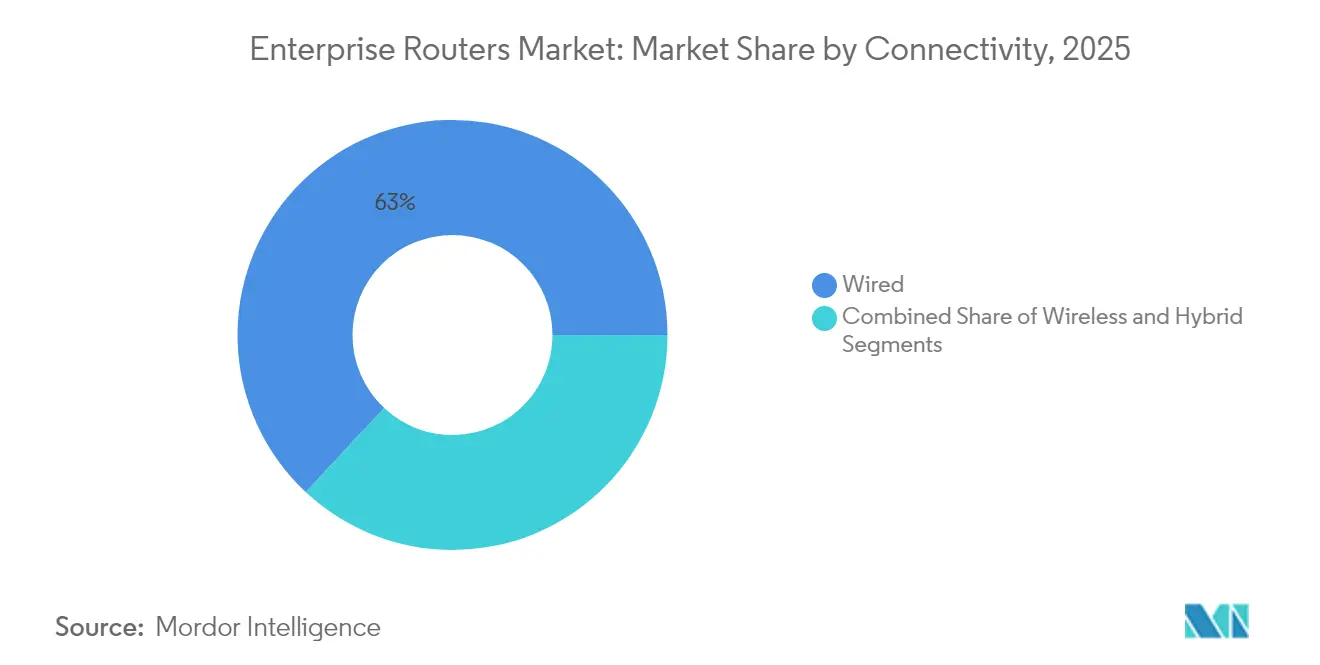

- Nach Konnektivität kontrollierten kabelgebundene Lösungen 63,04 % des Umsatzes von 2025 im Enterprise Router Markt, während drahtlose Installationen mit einer CAGR von 8,53 % bis 2031 zulegen.

- Nach Portdichte entfielen auf 9-24-Port-Systeme ein Enterprise Router Marktanteil von 48,10 % im Jahr 2025, während Konfigurationen mit über 24 Ports mit einer CAGR von 8,01 % expandieren.

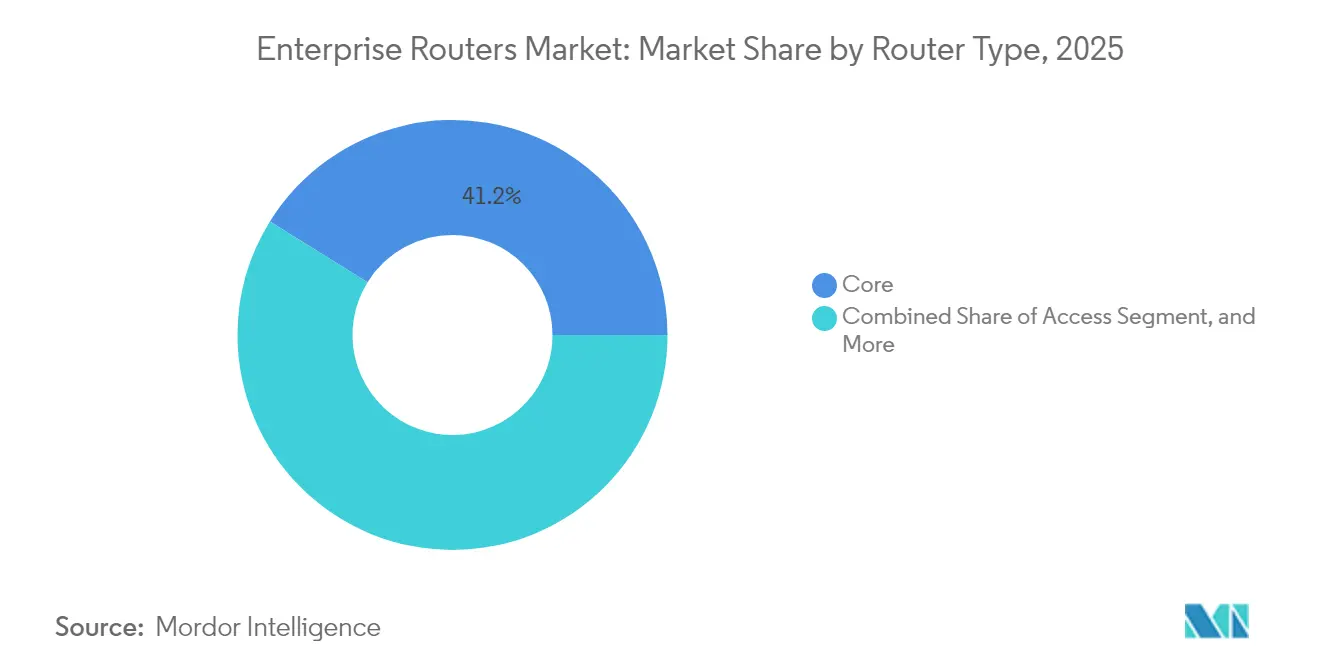

- Nach Router-Typ hielten Core-Plattformen im Jahr 2025 einen Umsatzanteil von 41,15 % im Enterprise Router Markt; SD-WAN-Appliances bieten das schnellste Wachstum mit einer CAGR von 7,58 % bis 2031.

- Nach Endbenutzerbranche führte IT und Telekommunikation mit 29,25 % der Ausgaben von 2025 im Enterprise Router Markt, während Einzel- und E-Commerce-Handel bis 2031 voraussichtlich mit einer CAGR von 7,55 % zulegen wird.

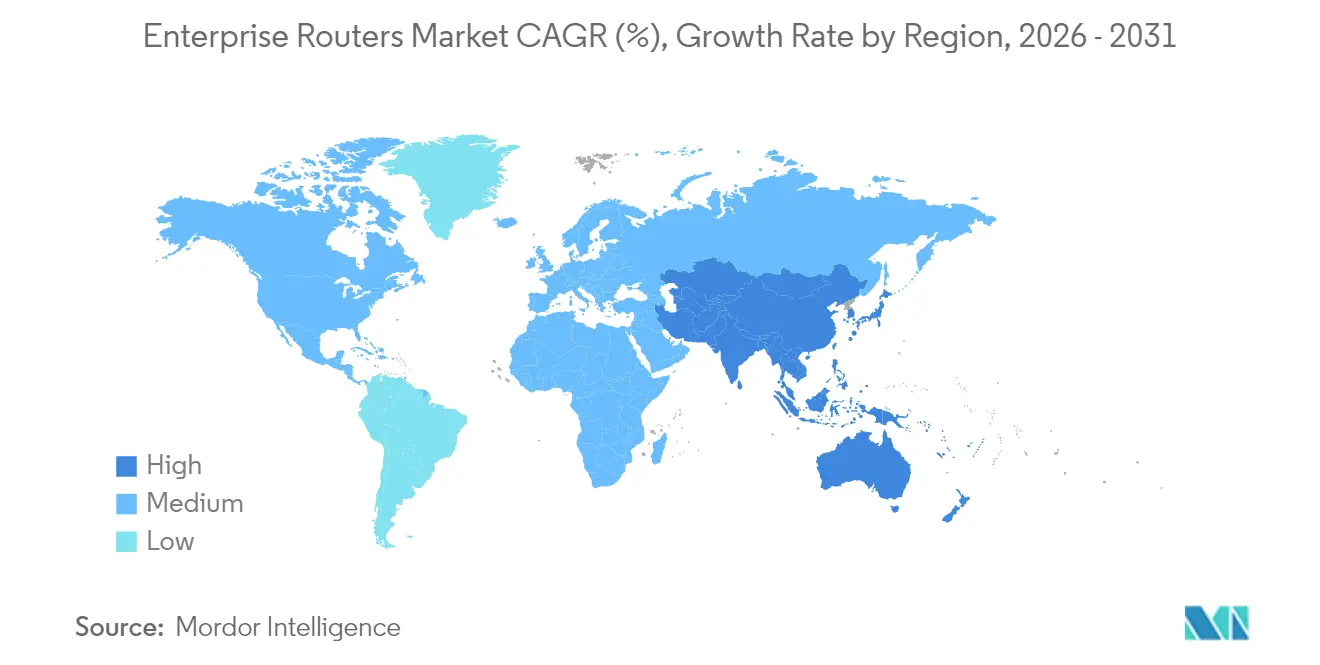

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 38,40 % des globalen Umsatzes im Enterprise Router Markt, jedoch führt der asiatisch-pazifische Raum das Feld mit einer CAGR von 7,61 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Enterprise Router Markttrends und -erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende SD-WAN-Einführung | +1.2% | Global, mit Nordamerika als führender Region bei der Einführung | Mittelfristig (2-4 Jahre) |

| Anstieg der Enterprise-Cloud-Migration | +0.8% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Explosion des Edge-Computing-Datenverkehrs | +1.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebene Router-Erneuerung | +0.9% | Regulatorischer Fokus in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| KI-gesteuertes absichtsbasiertes Networking | +1.0% | Global, frühe Einführung in technologieorientierten Unternehmen | Langfristig (≥ 4 Jahre) |

| Staatlich vorgeschriebenes sicheres Routing | +0.7% | Fokus auf nationale Sicherheit, globale Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende SD-WAN-Einführung

Software-definiertes WAN hat die Wirtschaftlichkeit der Weitverkehrskonnektivität verändert, indem es MPLS-Ausgaben minimiert und die Richtlinienkontrolle vereinfacht. Cisco verzeichnete im zweiten Quartal 2025 einen Anstieg der SD-WAN-Produktbestellungen um 15 % gegenüber dem Vorjahr, wodurch die Catalyst-SD-WAN-Kundenbasis auf über 50.000 Unternehmen angewachsen ist.[1]Cisco Systems, "Cisco berichtet über die Ergebnisse des zweiten Quartals", cisco.com Mittelständische Organisationen, die sich früher keine Unternehmens-WAN-Lösungen leisten konnten, können nun die Netzwerkbetriebskosten um 30-50 % senken und gleichzeitig die Anwendungsreaktionszeiten durch dynamische Pfadauswahl verbessern. Sicherheit bleibt integraler Bestandteil, da Zero-Trust-Prinzipien die Beschaffung steuern, weshalb integrierte Firewalls und Segmentierung zu unverzichtbaren Grundvoraussetzungen für Router-Anbieter geworden sind. Der Schwung dürfte eine mittelfristige Marktexpansion aufrechterhalten, da SD-WAN-Erneuerungszyklen im Durchschnitt drei bis fünf Jahre dauern und innerhalb des Prognosehorizonts wiederholte Nachfrage erzeugen.

Anstieg der Enterprise-Cloud-Migration

Unternehmen, die lokale Rechenzentren um 40 % konsolidieren und gleichzeitig die Cloud-Workload-Dichte erhöhen, gestalten ihre Netzwerke rund um direkten Internetzugang und Multi-Cloud-Verbindungen um.[2]Dell Technologies, "Dell Technologies meldet Finanzergebnisse für das dritte Quartal des Geschäftsjahres 2025", dell.com Router müssen dynamische Bandbreite, granulares QoS und automatisierte Routenrichtlinien verwalten, die Datensouveränitätsregeln respektieren. Latenzsensible Anwendungen wie Echtzeit-Analytik fördern Edge-Router, die Datenverkehrsflüsse in Millisekunden entscheiden, anstatt Pakete an zentralisierte Gateways zurückzusenden. Anbieter-Roadmaps betonen daher Cloud-Gateways und API-gesteuerte Orchestrierung, die Routenentscheidungen mit dem Rechenstandort und Compliance-Tags abgleichen.

Explosion des Edge-Computing-Datenverkehrs

Industrie-4.0-Implementierungen in der Fertigung erzeugen Terabytes an Sensordaten, die eine lokale Verarbeitung erfordern; Siemens hat selektive Cloud-Synchronisationsmodelle demonstriert, die den WAN-Datenverkehr reduzieren und gleichzeitig eine Steuerungsschleifen-Latenz von unter einer Millisekunde aufrechterhalten.[3]Siemens, "Ergebnisse für das Geschäftsjahr 2024", siemens.com Enterprise Router, die in Mikro-Rechenzentren platziert sind, bündeln nun Switching und Computing, um KI-Inferenz auszuführen, Protokollübersetzungen zu handhaben und Zero-Trust-Segmentierung durchzusetzen. Einzelhandels-, Automobil- und Logistiksektoren ahmen diese Architektur nach, um Echtzeit-Inventaranalytik, Telemetrie für autonome Fahrzeuge und Augmented-Reality-Workflows zu ermöglichen. Die Notwendigkeit, Daten am Edge zu erfassen und zu analysieren, wandelt traditionelle Access-Router in konvergente Appliances um, die neben Paketweiterleitung-ASICs auch CPUs und Beschleuniger hinzufügen.

Nachhaltigkeitsgetriebene Router-Erneuerung

Energieeffizienzvorschriften und CO₂-Bepreisung in Europa und Nordamerika haben den Stromverbrauch zu einem entscheidenden Kaufkriterium gemacht. Ciscos neueste Catalyst-9000-Plattformen liefern einen um 40 % geringeren Verbrauch bei gleichzeitig dreifacher Leistungsdichte, was es großen Unternehmen ermöglicht, Tausende von Altgeräten außer Betrieb zu nehmen und die Rechenzentrumsstellfläche zu verringern. Strom macht 15-20 % der IT-Betriebskosten solcher Unternehmen aus, sodass der Return on Investment für grünes Networking unmittelbar ist. Anbieter führen zusätzlich Rücknahme- und Aufarbeitungsprogramme ein; Junipers Kreislaufwirtschaftsinitiative hält Geräte in produktivem Einsatz und leitet Elektronikschrott von Deponien um. Nachhaltigkeitskennzahlen sind nun in RFP-Bewertungskriterien eingebettet und zwingen Lieferanten, Lebenszyklusbewertungen und Materialrückverfolgungsaufzeichnungen zu veröffentlichen.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lieferketten-Chipengpässe | +0.6% | Global, akut in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei programmierbarem Networking | +0.3% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Zunehmende SASE-Kannibalisierung | +0.4% | Global, konzentriert in Cloud-orientierten Unternehmen | Mittelfristig (2-4 Jahre) |

| Disruption durch Open-Source-White-Box-Lösungen | +0.2% | Frühe Einführungsmärkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferketten-Chipengpässe

Spezialisierte ASICs, die Hochleistungs-Routing-Plattformen antreiben, sind weiterhin knapp, was die Lieferzeiten auf 20-26 Wochen verlängert und die Komponentenkosten in die Höhe treibt. Unternehmen reagieren darauf, indem sie Multi-Anbieter-Frameworks einführen und längere Beschaffungsverträge abschließen, jedoch werden unternehmenskritische Projekte weiterhin verzögert. Einfache Access-Router sind weniger stark betroffen, da sie auf gängigere Handelssilizium-Bausteine zurückgreifen können, während Rechenzentrumskernsysteme aufgrund der Abhängigkeit von modernsten Prozessknoten akute Engpässe verzeichnen.

Zunehmende SASE-Kannibalisierung

Secure Access Service Edge bündelt Netzwerk- und Sicherheitsfunktionen in Cloud-bereitgestellten Abonnements und reduziert so den Bedarf an Branch-Routern. Das SASE-Segment erreichte im Jahr 2024 USD 4,2 Milliarden und wächst mit einer CAGR von 24,7 %, wodurch mittelständische Kunden zu Anbietern wie Palo Alto Networks und Zscaler abwandern. Große Unternehmen mit regulatorischen Verpflichtungen bevorzugen weiterhin lokales Routing, was die Kannibalisierung dämpft, jedoch sichern sich OEMs ab, indem sie SASE-Agenten direkt in neue Router-Linien einbetten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivität: Drahtloser Schwung fordert die Vorherrschaft der kabelgebundenen Lösungen heraus

Kabelgebundene Verbindungen machten 63,04 % des Umsatzes von 2025 aus und unterstützen Workloads, die deterministischen Durchsatz und starke elektromagnetische Abschirmung erfordern. Gleichzeitig gewinnen drahtlose Installationen mit einer CAGR von 8,53 % an Fahrt, da Unternehmen flexible Grundrisse, IoT-Sensornetzwerke und Campus-Mobilität anstreben. Hybride Designs, die Glasfaser-Backbones mit Wi-Fi-6E-Access kombinieren, liefern die Zuverlässigkeit von Kabeln und die Agilität von Funk und reduzieren die Bereitstellungszeiten um bis zu 60 %. Private 5G-Netzwerke erreichen heute Sub-Millisekunden-Latenz, die früher Kupferleitungen vorbehalten war, und ermöglichen so Industrieroboter und autonom geführte Fahrzeuge auf Fabrikböden.

Unternehmen wägen auch Spektrumverwaltung, Interferenzen und Batterielaufzeit ab, wenn sie zwischen Ethernet- und drahtlosen Endpunkten entscheiden. Die 6-GHz-Kanäle von Wi-Fi 6E stellen 1,2 GHz frisches Spektrum zur Verfügung, reduzieren Interferenzen und ermöglichen 160-MHz-breite Kanäle, die kabelgebundene Leistung annähern. Für die Notfallwiederherstellung liefern LTE- und 5G-Router sofortige Konnektivität, wenn terrestrische Leitungen ausfallen - eine Funktion, die von Einzelhandelsketten geschätzt wird, die keine Ausfallzeiten am Point-of-Sale tolerieren können. Der Enterprise Router Markt spaltet sich weiter auf: Unternehmenskritische Segmente bleiben auf Glasfaser, während Edge- und Branch-Umgebungen zuerst auf Funk setzen, was über den Prognosehorizont hinweg parallele Nachfragepfade aufrechthält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Portdichte: Hochdichte Lösungen beschleunigen die Infrastrukturkonsolidierung

Router mit 9-24 Ports hielten im Jahr 2025 einen Enterprise Router Marktanteil von 48,10 %, was ihre Rolle als bewährte Aggregationsknoten in mittelgroßen Serverschränken widerspiegelt. Dennoch expandieren Plattformen mit mehr als 24 Ports mit einer CAGR von 8,01 %, da Rechenzentrumsbetreiber Racks konsolidieren und zweilagige Leaf-Spine-Topologien anstreben, die Verkabelung und Latenz minimieren. Hochdichte Chassis reduzieren die Port-Kosten um bis zu 35 % und geben wertvolle Stellfläche frei, sodass Betreiber teure Gebäudeerweiterungen aufschieben können.

Virtualisierung und Containerisierung haben den Ost-West-Datenverkehr verstärkt und die Einführung von 400-GbE-Schnittstellen auf Routern vorangetrieben, die zahlreiche virtuelle Verbindungen aufteilen können. Umgekehrt befürworten Edge-Mikro-Rechenzentren kompakte Acht-Port-Designs mit PoE-Profilen, die auf Kameras und Sensoren zugeschnitten sind. Regulatorische Anforderungen an die Netzwerksegmentierung im Gesundheitswesen und im Finanzbereich erfordern eine Port-Level-Richtlinienkontrolle und fördern modulare Line-Cards, die es Administratoren ermöglichen, physische Schnittstellen nach Vertrauenszone zuzuweisen. Der Enterprise Router Markt unterstützt daher gleichzeitig die Nachfrage nach dichten Kernsystemen und kompakten Edge-Lösungen, abhängig von den Workload-Platzierungsstrategien.

Nach Router-Typ: SD-WAN-Appliances stören traditionelle Hierarchien

Core-Router hielten im Jahr 2025 aufgrund von Hyperscale- und Telekommunikationsaufträgen einen Umsatzanteil von 41,15 %, aber SD-WAN-Appliances expandieren mit einer CAGR von 7,58 %, indem sie Routing, Optimierung und Sicherheit in softwaredefinierte Overlays zusammenführen. Edge- und Aggregationsebenen sind weiterhin für ausfallsichere Redundanz in der Fertigung und im Bankwesen relevant, wo Ausfallzeiten hohe Strafen nach sich ziehen.

Telemetrie auf Basis künstlicher Intelligenz steuert zunehmend die Router-Auswahl, wobei Plattformen Inferenz-Engines einbetten, die Fehler vorhersagen und die Ticket-Eskalation automatisieren. Access-Router stehen vor Substitution durch Wi-Fi- und 5G-Gateways, die nativ Routing-Funktionen handhaben und Hardware-SKUs an Branch-Standorten reduzieren. Regulatorische Rahmenbedingungen wie NIST SP 800-53 veranlassen Käufer, Router mit integrierter Bedrohungsabwehr und verschlüsselter Telemetrie zu priorisieren, was OEM-Roadmaps in Richtung konvergierter Netzwerk-Sicherheits-Appliances drängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Retail-Digitalisierung beschleunigt Infrastrukturanforderungen

IT und Telekommunikation trugen im Jahr 2025 29,25 % der Ausgaben bei, angesichts des konstanten Bedarfs an Backbone-Upgrades und Servicebereitstellungsplattformen. Einzel- und E-Commerce-Handel ist jedoch mit einer CAGR von 7,55 % auf Wachstumskurs, da Omnichannel-Strategien auf Echtzeit-Inventar und personalisierte Aktionen angewiesen sind. Eine Latenzreduzierung um 100 Millisekunden kann die Konversionsraten um bis zu 2 % steigern, was Netzwerkinvestitionen direkt in Umsatz übersetzt.

Hersteller, die deterministisches Ethernet und zeitkritisches Networking einsetzen, benötigen Router mit Mikroburst-Pufferung und präziser Taktsynchronisation. Gesundheitseinrichtungen integrieren medizinisches IoT und halten dabei HIPAA und DSGVO ein, was segmentierte Netzwerke mit Zero-Trust-Richtliniendurchsetzung erforderlich macht. Finanzinstitute priorisieren Sub-Mikrosekunden-Latenz für den Hochfrequenzhandel und erfüllen dabei strenge Compliance-Prüfungen, was Premium-Preise für leistungsoptimierte Routing-Plattformen aufrechterhält. Regierungs- und Verteidigungsverträge schreiben FIPS-validierte Verschlüsselung und Lieferkettenherkunftsnachweise vor und vergrößern damit den adressierbaren Pool für sichere Routing-Ausrüstung.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit einem Enterprise Router Marktanteil von 38,40 % auf der Grundlage etablierter Glasfaser-Backbones, früher SD-WAN-Einführung und strikter bundesstaatlicher Cybersicherheitsrichtlinien. Die Nachfrage hält an, da Behörden auf Zero-Trust-Architekturen migrieren und Unternehmen für Energieeffizienz erneuern, obwohl das Einheitswachstum im Vergleich zu aufstrebenden Regionen verlangsamt. Kanadische Unternehmen in den Bereichen Öl, Gas und Bergbau setzen auf robuste Router, die für Temperaturschwankungen und luftgetragene Partikel ausgelegt sind.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Territorium mit einer CAGR von 7,61 % bis 2031, getragen von 5G-Ausbauten und staatlich geförderter Fertigungsdigitalisierung. Chinas Politik der Bevorzugung einheimischer Technologie fördert einheimische Router-OEMs und zwingt multinationale Unternehmen gleichzeitig, Produktion und Firmware-Prüfungen zu lokalisieren. Indiens Digital-India-Programm fördert die Breitbandversorgung ländlicher Gebiete und Rechenzentrumskorridor und katalysiert Edge-Router-Installationen in den Bereichen Finanztechnologie, Gesundheitswesen und BPO-Vertikalen. Japans Gesellschaft-5.0-Roadmap fördert Investitionen in Automatisierung und intelligente Infrastruktur und hält die Premium-Nachfrage nach deterministischer und latenzarmer Routing-Ausrüstung aufrecht.

Europa zeigt eine stetige Umsatzentwicklung, verankert in Nachhaltigkeitsvorschriften und DSGVO-gesteuerten Datensouveränitätsregeln, die lokale Router-Implementierungen fördern, die grünes Design mit Compliance-Garantien verbinden. Kreislaufwirtschaftliche Anreize fördern Rücknahme-Systeme und aufgearbeitete Hardware. Lateinamerika rüstet Telekommunikations-Backbones und Bergbaubetriebe auf und bevorzugt hochtemperaturbeständige Hardware. Nahost-Smartcity-Programme in den Vereinigten Arabischen Emiraten und Saudi-Arabien erfordern KI-fähige Router zur Steuerung von Video-Analytik und IoT-Telemetrie, während afrikanische Nationen beginnen, direkt zu 5G-Festnetz-Wireless-Access überzugehen, was die Nachfrage nach integrierten Mobilfunk-Routern in Unternehmens-Branch-Standorten ankurbelt.

Regulatorisches Umfeld

Der Versand von Enterprise-Routern hängt zunehmend von Cybersicherheits-, Verschlüsselungs- und Geräteautorisierungsanforderungen in den wichtigsten Märkten ab. In den Vereinigten Staaten ist die FCC-Geräteautorisierung ein entscheidender Schritt für funkfähige Enterprise-Routing-Produkte, und die Aktualisierung der FCC Covered List vom 23. März 2026 hat die nationale Sicherheitsprüfung für Router aus bestimmten ausländischen Staaten verschärft. Beschaffungen im öffentlichen Sektor und in regulierten Branchen erfordern zudem häufig FIPS 140-3-validierte kryptografische Module im Rahmen des Cryptographic Module Validation Program (CMVP) des NIST, was die Hardware- und Softwareauswahl für VPN, sicheres Management und Telemetrie beeinflusst.

In der Europäischen Union formalisiert der Cyber Resilience Act (Verordnung (EU) 2024/2847) Cybersicherheitsverpflichtungen für Produkte mit digitalen Elementen, einschließlich Router, die für die Internetverbindung im angegebenen Geltungsbereich vorgesehen sind. Der CRA verankert Secure-by-Design-Prinzipien und den Umgang mit Schwachstellen fest in den Compliance-Anforderungen (einschließlich koordinierter Offenlegungsprozesse und Dokumentation wie SBOM-Praktiken), was den Compliance-Aufwand für OEMs und Integratoren, die Enterprise-Routing-Plattformen in EU-Mitgliedstaaten verkaufen, erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Enterprise-Router erstreckt sich von Silizium-IP und fortschrittlicher Verpackung über OEM-Hardwaredesign, Betriebssystem- und Sicherheitssoftware, Auftragsfertigung bis hin zum globalen Vertrieb über Direktvertrieb an Unternehmen und Vertriebspartner (VARs, Distributoren, MSPs und Cloud-verwaltete Netzwerkanbieter). Die Verfügbarkeit von Komponenten bleibt ein entscheidender Schwankungsfaktor für Lieferzeiten, wobei hochwertige Routing-ASICs, Optik und Speicher (DRAM/NAND) die Lieferpläne für Core- und High-Density-Plattformen beeinflussen; dies zeigte sich 2026 in Preismaßnahmen der Anbieter und einem verstärkten Fokus auf Versorgungssicherheit. OEMs differenzieren sich zudem durch vertikal integrierte Silizium- und Optik-Roadmaps (zum Beispiel Cisco Silicon One und Acacia Optics), um die Abhängigkeit von Merchant-Silicon-Beschränkungen zu verringern und die Kosten pro Bit sowie die Energieeffizienz zu verbessern.

Nachgelagert wirken sich regulatorische und Autorisierungsabläufe auf Fertigungs- und Logistikentscheidungen aus. Die im März 2026 von der FCC eingeführten Beschränkungen für bestimmte importierte Router erhöhten die Reibung für Zulieferer, die auf Übersee-Montage angewiesen sind, während US-Betreiber und Branchenverbände Ausnahmegenehmigungen anstrebten, um zuvor zertifizierte Modelle angesichts von Bauteilersatzbedarf im Zusammenhang mit Substrat- und Speicherknappheit weiter ausliefern zu können. Zusammen begünstigen diese Belastungen multiregionale Fertigungsstandorte, eine strengere BOM-Steuerung sowie eine engere Abstimmung zwischen OEM-Entwicklungsteams und Vertriebsökosystemen zur Verwaltung von Zertifizierungen, Firmware-Herkunft und Lebenszyklusunterstützung für Unternehmenseinsätze.

Wettbewerbslandschaft

Der Enterprise Router Markt befindet sich in einem mittelkonsolidierten Zustand, da führende Akteure Skalierung und Software-Kompetenz anstreben. HPEs USD 14 Milliarden schwere Übernahme von Juniper Networks im Juli 2025 positioniert die kombinierte Einheit als End-to-End-Rivalen zu Cisco, indem Computing, Speicher und KI-gesteuertes Networking unter einem Orchestrierungssystem vereint werden. Cisco behält die Volumenführerschaft durch ein breites Produktportfolio und Kanaltiefe bei, schwenkt jedoch auf abonnementbasierte Lizenzen um, um wiederkehrende Umsätze zu sichern.

Arista konzentriert sich auf Hyperscale-Rechenzentrum-Router; die 7280R4-Linie liefert 25,6 Tbps Switching bei 400 GbE und reduziert dabei den Stromverbrauch um 40 %, was mit den TCO-Kennzahlen der Cloud-Betreiber übereinstimmt. Fortinet und Palo Alto Networks erweitern ihre Firewall-Franchises in das Routing-Geschäft, indem sie SD-WAN und SASE einbetten, und bedrohen damit Marktführer im Branch-Segment. Microsoft fördert das Open-Source-Betriebssystem SONiC, das White-Box-Markteintretern ermöglicht, Hardwaremargen zu untergraben.

Wettbewerbsparameter drehen sich nun um Software-Automatisierung, Sicherheitskonvergenz und Nachhaltigkeitsnachweise und nicht mehr um reine Port-Zählungen. Anbieter bewerben KI-Telemetrie, absichtsbasierte Orchestrierung und Zero-Touch-Bereitstellung, um den Betriebsaufwand für qualifikationsbegrenzte IT-Teams zu senken. Käufer bewerten auch den Lebenszyklus-CO₂-Abdruck und die Beteiligung an der Kreislaufwirtschaft. Da sich Hardware zur Ware entwickelt, werden Ökosysteme, Schulungen, Support und App-Marktplätze zu entscheidenden Differenzierungsfaktoren bei millionenschweren RFPs.

Marktführer der Enterprise Router-Branche

Cisco Systems, Inc.

Juniper Networks, Inc.

Hewlett Packard Enterprise Co.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Unternehmenskäufer suchen nach Routing-Plattformen, die KI-zeitgemäße Infrastruktur unterstützen können und dabei hohen Durchsatz mit Automatisierung, Telemetrie und Sicherheitskonvergenz verbinden. Die Produktaktivität zeigt Whitespace bei dichten, fest verbauten Core- und WAN-Routing-Lösungen, die auf Strom- und Platzbeschränkungen optimiert sind: Junipers PTX10002-60MR (eingeführt im März 2026) zielt auf Core-, WAN- und KI-getriebene Rechenzentrumsanwendungen in einem 2RU-System mit 14,4 Tbps Weiterleitungskapazität ab und spiegelt die Nachfrage nach kompakten Systemen wider, die Radix und Bandbreite erhöhen, ohne zu großen modularen Bauformen zurückzukehren. Gleichzeitig unterstützt die Feature-Geschwindigkeit in Carrier- und Großunternehmens-Routing-Stacks differenzierte Upgrade-Zyklen, wie etwa die Cisco IOS XR-Updates für die ASR 9000-Serie (Juni 2026), die Funktionen wie die Koexistenz von P-BNG und cnBNG sowie nV-Satelliten-Erweiterungen umfassen.

Auch sicherheits- und compliancegetriebene Erneuerungen eröffnen Chancen, insbesondere für den öffentlichen Sektor und regulierte Branchen, die validierte Kryptografie und nachweisbaren Umgang mit Schwachstellen erfordern. Die Aktualisierung der FCC Covered List im März 2026 und das Rahmenwerk des Cyber Resilience Act der EU verstärken die Bedeutung von Lieferkettenrückverfolgbarkeit, sicheren Management-Ebenen und koordinierten Schwachstellenprozessen und begünstigen Anbieter, die Compliance produktisieren (zum Beispiel FIPS-konforme kryptografische Implementierungen, gehärtete Telemetrie und dokumentierte Lebenszyklusprozesse). Die Modernisierung von Edge- und Zweigstellennetzwerken erweitert weiterhin die Nachfrage nach industrietauglichen und cloud-verwalteten Bauformen, unterstützt durch Portfolioerweiterungen bei robusten Edge-Modellen und Plattformen, die für das Hosting lokalisierter Workloads und die Richtliniendurchsetzung näher an Geräten und Standorten ausgelegt sind.

Aktuelle Branchenentwicklungen

- März 2026: Juniper Networks stellte den PTX10002-60MR vor, einen 2RU-Router mit fester Bauform, basierend auf dem Express-5-ASIC und positioniert für Core-, WAN- und KI-getriebene Rechenzentrumseinsätze. Die Markteinführung deutet auf eine fortgesetzte Verlagerung hin zu dichten, fest verbauten Plattformen hin, die Durchsatz pro Rackeinheit und Energieeffizienz für moderne Fabrics priorisieren.

- Oktober 2025: Cisco stellte das Cisco 8223 fixed routing system vor, einen 51,2-Tbps-Ethernet-Router, der den Silicon One P200-Chip nutzt und auf die Konnektivität verteilter KI-Workloads abzielt. Dies verstärkt den Wettbewerbsdruck in Richtung sehr hoher Kapazitätssysteme und einer engeren Integration zwischen Routing-Silizium, Software und automatisiertem Betrieb.

- März 2024: Juniper Networks brachte den PTX10002-36QDD auf den Markt, einen 28,8-Tbps-Router mit fester Bauform, angetrieben vom Express-5-ASIC. Dieser Produktfortschritt trieb die Verbreitung fest verbauter Bauformen in Hochleistungs-Routing-Umgebungen voran und beeinflusste, wie Unternehmen und Betreiber Upgrades für 400G- und aufkommende 800G-Designzyklen planen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Enterprise-Router, die Datenverkehr über Unternehmens-WAN- und Campus-Netzwerke, Niederlassungen und Enterprise-Edge-Standorte leiten und absichern. Die Marktgröße basiert auf den Umsätzen aus dem Verkauf dieser Router in den wichtigsten Regionen.

Ausschlüsse des Geltungsbereichs: Verbraucher-Heimrouter, Core-Routing von Betreibern, das hauptsächlich für den Ausbau von Telekom-Backbones verkauft wird, sowie allgemeine IT-Dienstleistungen, die nicht mit dem Routerverkauf gebündelt sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Konnektivität

- Kabelgebunden

- Drahtlos

- Hybrid

- Nach Portdichte

- Weniger als oder gleich 8 Ports

- 9-24 Ports

- Über 24 Ports

- Nach Router-Typ

- Core

- Edge / Aggregation

- Access

- SD-WAN-Appliance

- Nach Endbenutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzel- und E-Commerce

- Fertigung

- Regierung und Verteidigung

- Bildung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung beginnt mit der Abbildung dessen, was als Verkauf eines Enterprise-Routers gezählt wird und woher die Nachfrage über Regionen und Branchen hinweg stammt. Wir stützten uns auf öffentliche Quellen wie FCC-Einreichungen und zugehörige Referenzen zur Geräteautorisierung, digitale Wirtschaftsindikatoren der OECD und Weltbank, Konnektivitätsstatistiken der ITU sowie Handelsdaten der U.S. International Trade Commission, um die makroökonomische Richtung und die Bewegung von Netzwerkausrüstung gegenzuprüfen.

Um das Modell fundiert zu halten, haben wir zudem Geschäftsberichte von Unternehmen, Mitschriften von Ergebniskonferenzen, Investorenpräsentationen, Produktdokumentationen sowie glaubwürdige Presseberichterstattung über Erneuerungszyklen von Unternehmensnetzwerken und die Einführung von SD-WAN durchgesehen. An einigen Stellen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie eine Patentdatenbank, um das Timing von Erneuerungen bei Routing-Silizium und Softwarefunktionen zu verstehen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und weitere öffentliche Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um das aus öffentlichen Informationen Gelernte zu überprüfen, insbesondere hinsichtlich des Zeitpunkts des Router-Austauschs, typischer Geschäftsvolumina und der Frage, wie SD-WAN-Appliances innerhalb der Enterprise-Routing-Budgets erfasst werden. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, IT-Einkäufern in Unternehmen und Netzwerkarchitekten in APAC, EMEA und Amerika, und bei größeren Abweichungen zwischen Regionen oder Branchen wurde erneut Kontakt aufgenommen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | APAC: 43 % |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 31 % | EMEA: 32 % |

| Kleinere Akteure: 14 % | Manager: 57 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung basiert auf Top-down- und Bottom-up-Logik, wobei der Top-down-Ansatz den Nachfragepool aus Signalen der Netzwerkausgaben von Unternehmen und Router-Erneuerungszyklen rekonstruiert und dann Anteile den Enterprise-Router-Kategorien zuweist. Die Gesamtsummen werden mithilfe selektiver Bottom-up-Näherungen wie stichprobenartig erhobener durchschnittlicher Verkaufspreisspannen nach Routerklasse, Kanalprüfungen zur Versanddynamik und Konsistenzprüfungen der Lieferantenumsätze bestätigt, bevor die endgültigen Summen festgelegt werden.

Zu den wichtigsten im Modell verwendeten Eingaben gehören die Richtung der IT- und Netzwerk-Investitionsausgaben von Unternehmen, die Einführung von SD-WAN-Appliances als Anteil am Zweigstellen-Routing, der Portdichte-Mix (Systeme mit niedriger versus hoher Portanzahl), typische Austauschzyklen in Core- und Edge-Umgebungen sowie das regionale Einführungstempo im Zusammenhang mit hybriden Arbeitsformen und Multi-Cloud-Konnektivitätsbedarf. Wo eine Bottom-up-Sicht für kleinere Anbieter unvollständig ist, füllen wir Lücken mithilfe von Rückmeldungen der Vertriebspartner und eines konservativen Umsatzbandansatzes und gleichen dies dann mit dem Top-down-Nachfragerahmen ab.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch kurzfristige Glättung der Kerntreiber, da sich Kaufzyklen verschieben können, wenn Budgets gekürzt werden oder große Erneuerungsprogramme anlaufen. Der endgültige Prognosesatz wird mit Primärbefragten überprüft, um zu bestätigen, dass die angenommene Preisentwicklung und Mixverschiebungen mit dem tatsächlichen Beschaffungsverhalten übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Abgleich der Modellergebnisse mit unabhängigen Signalen wie Kommentaren zu Infrastrukturbudgets von Unternehmen, der regionalen Handelsentwicklung bei Netzwerkausrüstung und dem von Praktikern diskutierten Tempo der SD-WAN-Einführung. Bei auftretenden Abweichungen prüfen wir auf Mix-Fehler, zeitliche Diskrepanzen bei der Währungsumrechnung oder Doppelzählungen zwischen traditionellen Routern und SD-WAN-Appliances und passen die Annahmen dann kontrolliert an.

Vor der endgültigen Freigabe durchläuft das Modell samt Begleittext eine mehrstufige Analystenprüfung, und Rückfragen werden ausgelöst, wenn große regionale Schwankungen oder ungewöhnliche Wachstumsraten festgestellt werden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie starke Preisverschiebungen, größere Technologieübergänge oder politische Änderungen, die die Beschaffung von Netzwerkausrüstung betreffen. Unmittelbar vor der Auslieferung wird ein letzter Durchlauf abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Enterprise-Router mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Enterprise-Router stimmen oft nicht überein, da Unternehmen leicht unterschiedliche Produkte zählen, unterschiedliche Basisjahre wählen und unterschiedliche Entscheidungen darüber treffen, wie Preisgestaltung und Erneuerungszyklen behandelt werden. Selbst wenn der Themenname gleich erscheint, können kleine Entscheidungen zum Geltungsbereich die Zahl um mehrere Milliarden verändern.

Die Tabelle zeigt eine große Streuung, hauptsächlich weil einige Schätzungen Enterprise-Router in einen breiteren Bereich für Enterprise-Netzwerkausrüstung einbeziehen, während andere Software und Dienstleistungen als Teil des Routerwerts zählen, selbst wenn diese separat verkauft werden. Im Modell von Mordor Intelligence werden SD-WAN-Appliances nur einbezogen, wenn sie als Routing-Endpunkte für Enterprise-WAN-Anwendungsfälle positioniert und beschafft werden, was die Überschneidung mit allgemeinen Sicherheits-Appliances und breiteren Netzwerkausgaben verringert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,51 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 27,01 Mrd. USD (2024) | Verwendet eine Segmentierungslinse für Enterprise-Networking, bei der die Enterprise-Router-Zahl einen breiteren Pool an Ausrüstungsumsätzen widerspiegeln kann, und das Basisjahr weicht ab, was Vergleiche gegenüber einem reinen Router-Geltungsbereich aufblähen kann. |

| Branchenverlag B | 16,94 Mrd. USD (2024) | Basisjahr und Annahmen zur Preisentwicklung werden früher im Zyklus festgelegt, und die Behandlung der Routerklassen kann variieren, insbesondere wenn SD-WAN- und Edge-Geräte in den Kategorien unterschiedlich gruppiert werden. |

Zusammengenommen deutet der Vergleich darauf hin, dass die Hauptschwankung daher rührt, was neben Enterprise-Routern gezählt wird und wie gemischte Geräte klassifiziert werden, nicht aus rechnerischen Unterschieden. Indem wir den Wertaufbau eng an klare Nachfrageindikatoren für Router, praxisnahe Preisspannen und wiederholbare Prüfungen knüpfen, erhalten wir eine Schätzung, die leichter nachzuvollziehen und bei sich ändernden Marktbedingungen zu aktualisieren ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Umsatzpool für Enterprise Router?

Die Enterprise Router Marktgröße beträgt USD 19,51 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 27,52 Milliarden erreichen.

Wie schnell wächst die drahtlose Einführung im Vergleich zu kabelgebundenen Installationen?

Der Umsatz mit drahtlosen Routern steigt bis 2031 mit einer CAGR von 8,53 % und übertrifft damit kabelgebundene Upgrades, ergänzt diese jedoch in hybriden Designs.

Welche Region bietet das höchste Wachstumspotenzial für Anbieter?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,61 % auf der Grundlage von 5G-Ausbauten und Initiativen zur Fertigungsdigitalisierung expandieren.

Welche Rolle spielt SD-WAN bei Erneuerungsentscheidungen?

SD-WAN-Appliances sind der am schnellsten wachsende Router-Typ mit einer CAGR von 7,58 %, da sie MPLS-Ausgaben senken und Sicherheit in Software-Overlays einbetten.

Wie wirken sich Nachhaltigkeitsziele auf die Kaufkriterien aus?

Käufer priorisieren Modelle, die bis zu 40 % geringeren Stromverbrauch liefern, sowie Anbieter, die Rücknahmeprogramme anbieten, die mit den Prinzipien der Kreislaufwirtschaft übereinstimmen.

Seite zuletzt aktualisiert am: