Cloud Enterprise Content Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

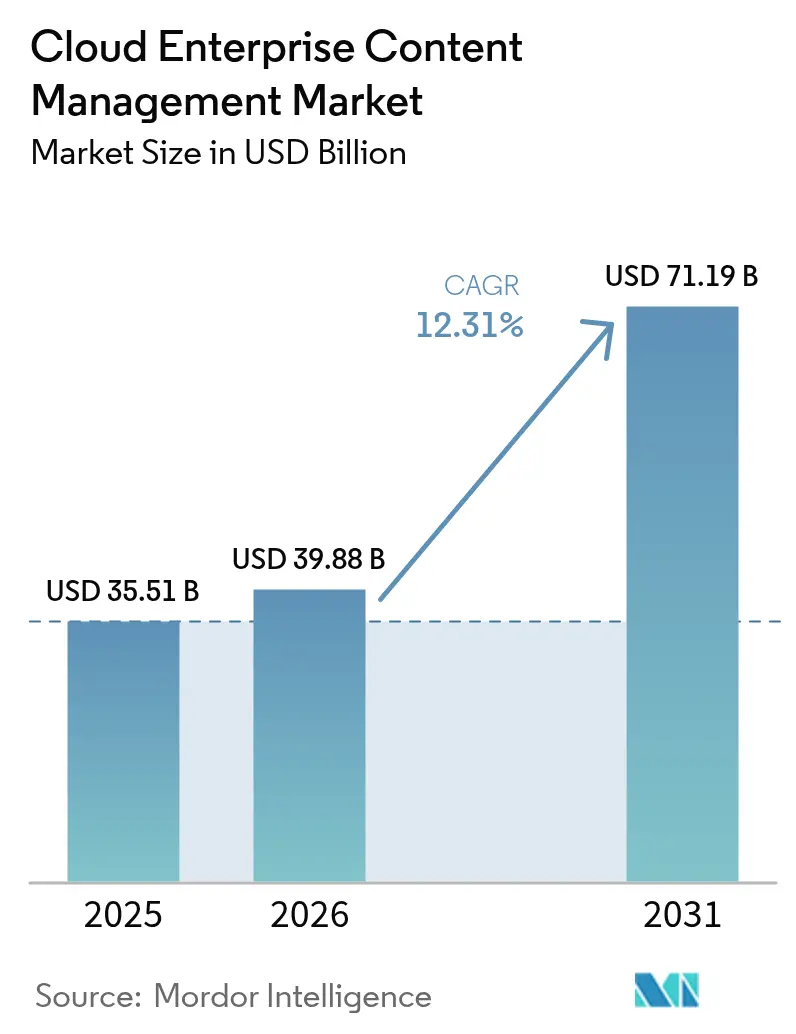

| Marktgröße (2026) | 39.88 Milliarden US-Dollar |

| Marktgröße (2031) | 71.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.31% CAGR |

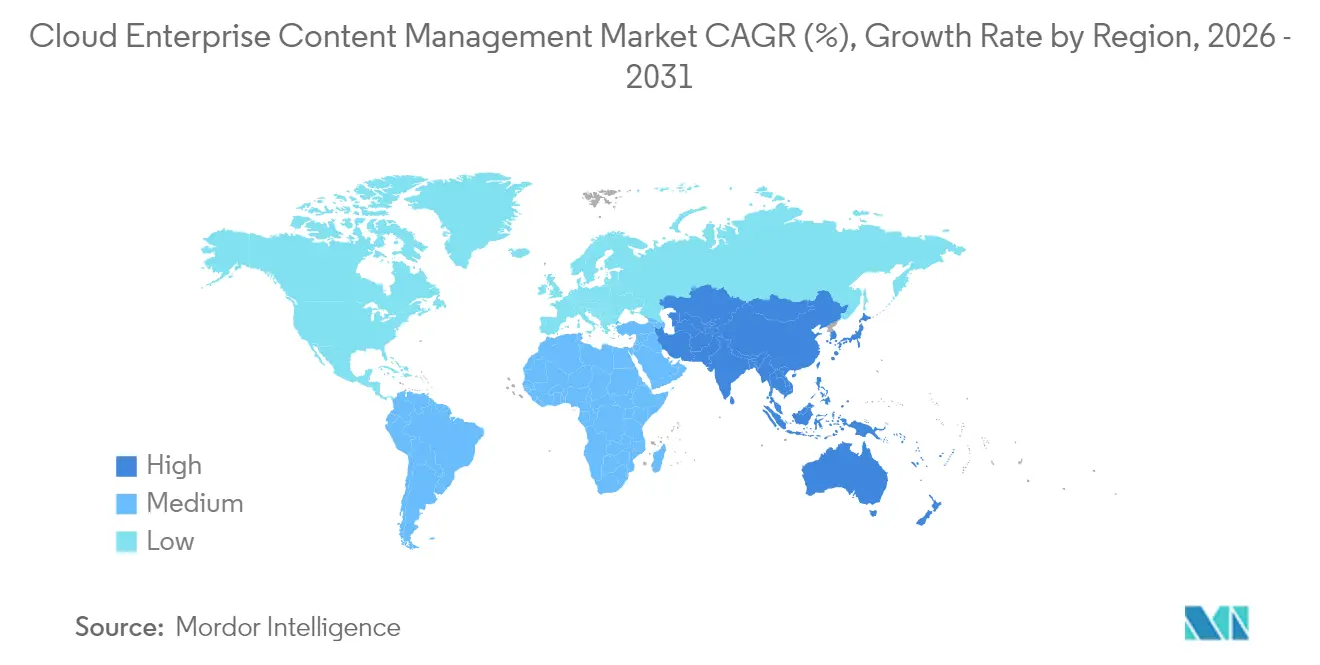

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud Enterprise Content Management Marktanalyse von Mordor Intelligence

Die Cloud Enterprise Content Management Marktgröße wurde im Jahr 2025 auf 35,51 Milliarden USD bewertet und wird voraussichtlich von 39,88 Milliarden USD im Jahr 2026 auf 71,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,31 % während des Prognosezeitraums (2026–2031). Verstärkte Besorgnis auf Vorstandsebene über Risiken durch unstrukturierte Daten, strengere globale Datenschutzgesetze sowie rasante Fortschritte bei generativer künstlicher Intelligenz gestalten die Kaufprioritäten neu. Organisationen behandeln Content-Governance nun als strategische Steuerungsebene und lenken Budgets auf SaaS-Plattformen, die Klassifizierung, Aufbewahrung und Prüfungsprotokollierung automatisieren. Public-Cloud-Bereitstellungen dominieren bei ersten Rollouts, doch hybride Architekturen gewinnen an Fahrt, da Unternehmen Souveränitätsanforderungen mit elastischer Skalierung in Einklang bringen. Anbieter integrieren Confidential Computing und Tokenisierung, um Workloads freizuschalten, die bisher auf lokale Server beschränkt waren, während Managed-Service-Spezialisten die tägliche Administration für überlastete IT-Teams übernehmen. In ihrer Gesamtheit positionieren diese Trends den Cloud Enterprise Content Management Markt für ein zweistelliges Wachstum, auch wenn makroökonomische Faktoren die diskretionären Ausgaben in anderen Softwarekategorien dämpfen.[1]US-Ministerium für Gesundheit und Soziales, "21st Century Cures Act Interoperability Final Rule," hhs.gov

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell führte die Public Cloud den Cloud Enterprise Content Management Markt im Jahr 2025 mit einem Anteil von 63,54 %, während die Hybrid Cloud mit einer CAGR von 16,52 % bis 2031 das stärkste Wachstum erwartet.

- Nach Endnutzerbranche entfielen im Jahr 2025 26,72 % des Umsatzes auf Bankwesen, Finanzdienstleistungen und Versicherungen, während das Gesundheitswesen mit einer CAGR von 13,78 % vorankommen soll, da die Interoperabilitätsvorschriften verschärft werden.

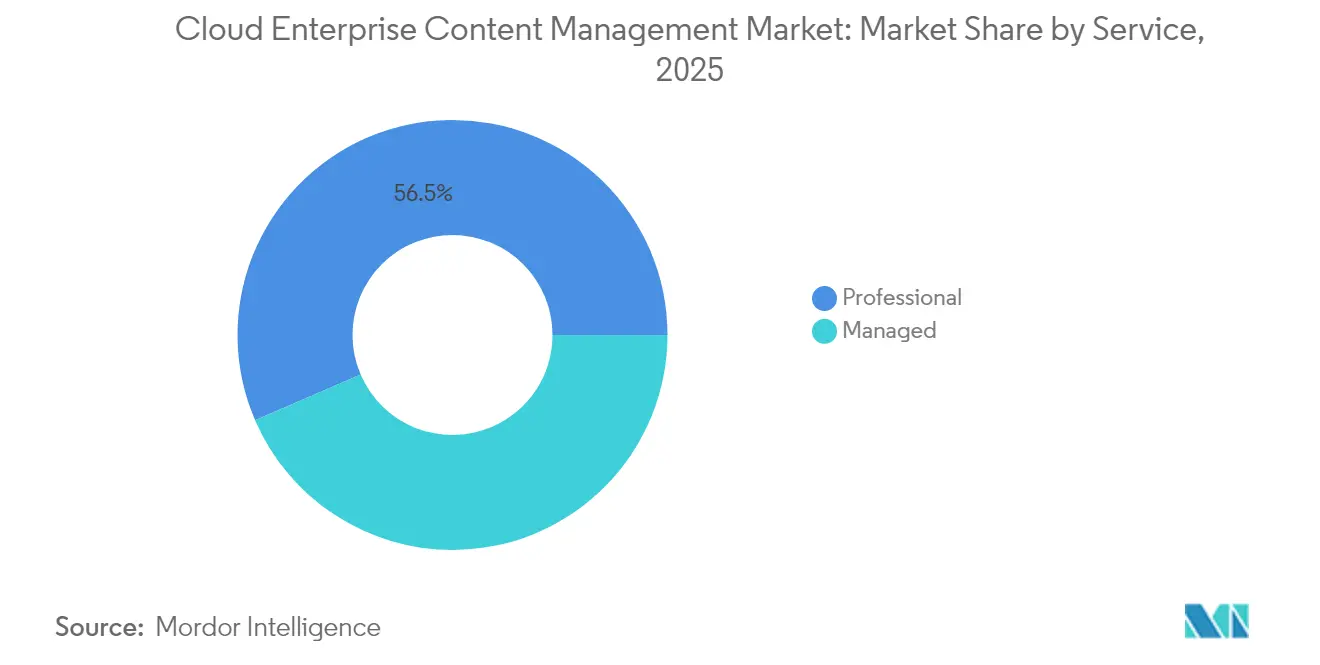

- Nach Service entfielen im Jahr 2025 56,48 % des Anteils auf Professional Services, während Managed Services mit einer CAGR von 15,04 % wachsen, da Unternehmen die Compliance-Überwachung auslagern.

- Nach Unternehmensgröße entfielen im Jahr 2025 64,42 % der Installationen auf Großunternehmen; das Segment der kleinen und mittleren Unternehmen wächst jedoch am schnellsten mit einer CAGR von 17,35 %, angetrieben durch abonnementbasierte Preisgestaltung.

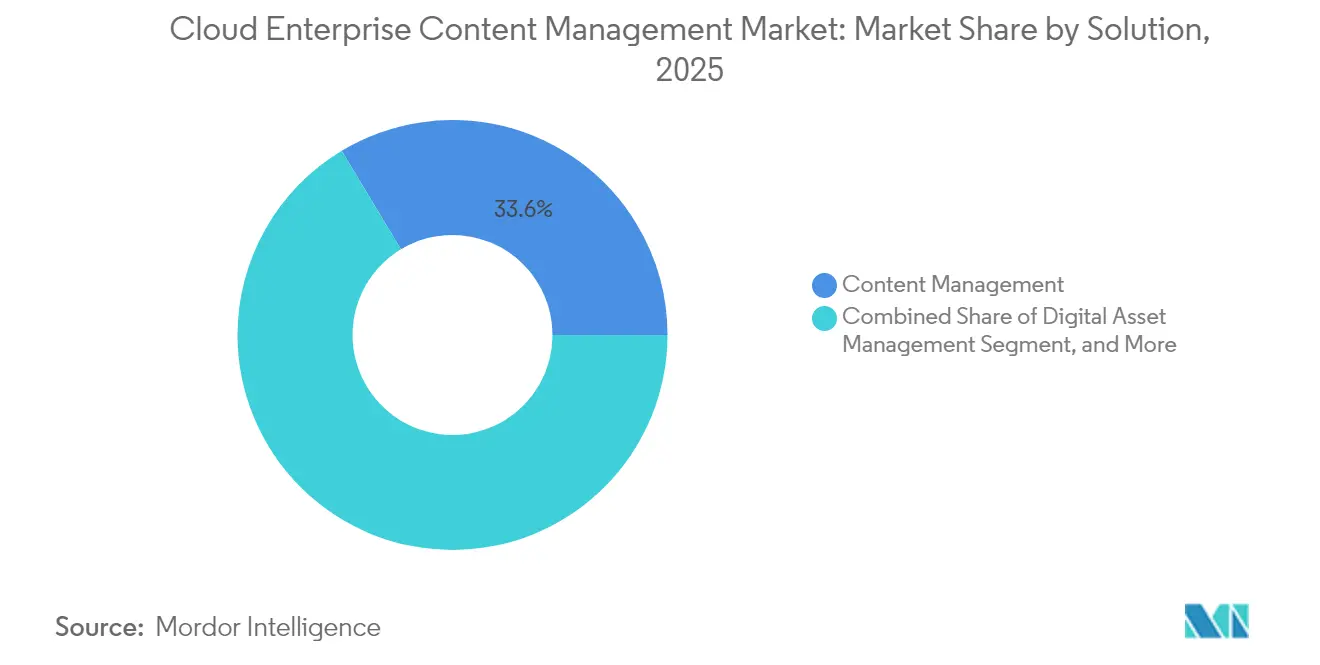

- Nach Lösung blieb das Content-Management das größte Modul mit einem Anteil von 33,62 % im Jahr 2025, während das Digital-Asset-Management mit einer CAGR von 15,18 % das schnellste Wachstum verzeichnete, angetrieben durch die steigende Nachfrage nach videoorientierten Inhalten.

- Nach Geografie trug Nordamerika im Jahr 2025 37,56 % des globalen Umsatzes bei, während der asiatisch-pazifische Raum bis 2031 eine robuste CAGR von 16,05 % erzielen soll, angetrieben durch staatlich geförderte Digitalisierungsauflagen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud Enterprise Content Management Markttrends und -Erkenntnisse

Treiber – Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Content-Automatisierung für Governance und Compliance | +2.8% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende digitale Transformation in regulierten Branchen | +2.5% | Global, konzentriert in BFSI und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Cloud Computing | +2.2% | Global, stärkere Verbreitung im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Remote- und Hybrid-Arbeitsmodellen | +1.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Enterprise-Mobilität und BYOD-Richtlinien | +1.5% | Global, insbesondere in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Confidential Computing und Tokenisierung zur Ermöglichung hochsicherer Cloud-ECM | +1.2% | Nordamerika und Europa, Ausweitung auf den Finanzsektor des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Content-Automatisierung für Governance und Compliance

Generative KI verkürzt Content-Governance-Zyklen um Wochen, indem sie Klassifizierung, Metadaten-Tagging und die Durchsetzung von Aufbewahrungsrichtlinien automatisiert. Microsoft Copilot in SharePoint Premium erstellt nun automatisch Zusammenfassungen, extrahiert Klauseln und wendet Vertraulichkeitsbeschriftungen an, was die Prüfungsbereitschaft beschleunigt. Frühanwender, insbesondere in regulierten Branchen, berichten von einem deutlichen Rückgang der Prüfrückstände und geringeren Korrekturkosten nach Aufsichtsprüfungen. OpenText Aviator ermöglicht die Suche in natürlicher Sprache in Legacy-Archiven und erlaubt Rechtsabteilungen, nicht konforme Datensätze aufzuspüren, bevor es Regulierungsbehörden tun. Über die Effizienz hinaus senkt die automatisierte Richtlinienanwendung das Haftungsrisiko bei Verstößen, die bis zu 4 % des weltweiten Jahresumsatzes betragen können. Mit zunehmender Reife der Werkzeuge wird erwartet, dass KI-gestützte Governance auch in Bereitstellungen für den Mittelstand Einzug hält und ihren Einfluss auf den Cloud Enterprise Content Management Markt festigt.[2]Microsoft Corporation, "Announcing SharePoint Premium," microsoft.com

Zunehmende digitale Transformation in regulierten Branchen

Neue Vorschriften zwingen BFSI- und Gesundheitsdienstleister, Content-Workflows zu modernisieren oder Sanktionen zu riskieren. Der Digital Operational Resilience Act der Europäischen Union verpflichtet Banken zur Speicherung unveränderlicher Protokolle über Lieferanteninteraktionen, während der 21st Century Cures Act der USA das Horten von Informationen durch Anbieter unterbindet. Indiens Datenschutzgesetz für digitale personenbezogene Daten schreibt detaillierte Protokolle über Datenzugriffs- und Löschereignisse vor. Da es nicht möglich ist, jahrzehntealte Repositorys rechtzeitig nachzurüsten, beschleunigen Institutionen Cloud-Migrationen, die vorkonfigurierte Aufbewahrungspläne und manipulationssichere Protokollierung umfassen. Anbieter liefern nun Branchenvorlagen, die Implementierungszyklen halbieren, wodurch die Compliance-Bereitschaft zu einem wichtigen Kaufauslöser für den Cloud Enterprise Content Management Markt wird.

Zunehmende Einführung von Cloud Computing

Niedrigere Infrastrukturkosten und nahezu sofortige Skalierbarkeit ziehen Content-Workloads in die breitere Cloud-First-Welle. Regionale Public-Sector-Clouds im asiatisch-pazifischen Raum und Sovereign-Cloud-Regionen im Nahen Osten haben das geopolitische Risiko für multinationale Unternehmen verringert. Gleichzeitig bündeln Hyperscaler Verschlüsselung, Schlüsselverwaltung und Compliance-Attestierungen, die kleinere lokale Installationen nicht erreichen können. Da die Konnektivität verbessert wird und Plattform-Ökosysteme expandieren, wird es zunehmend schwieriger, rein lokale Installationen wirtschaftlich zu rechtfertigen, was die Basalnachfrage im cloudbasierten Enterprise-Content-Management-Markt aufrechterhält.

Verlagerung hin zu Remote- und Hybrid-Arbeitsmodellen

Verteilte Teams benötigen universellen, richtliniengesteuerten Zugriff auf Verträge, Standardbetriebsverfahren und Konstruktionsdateien. Fernarbeit nahm im Jahr 2024 stark zu und blieb dauerhaft bestehen, was Unternehmen dazu veranlasste, Dateifreigaben und E-Mail-Anhänge durch browserbasierte Content-Hubs zu ersetzen. Nahtlose Versionierung, Integration von elektronischen Signaturen und mobile SDKs bestimmen nun die RFP-Kriterien. Organisationen, die Upgrades verzögern, riskieren fragmentierte Compliance-Abdrücke und Benutzerunzufriedenheit, was die Konversionspipelines für Anbieter in den nächsten zwei Jahren aktiv halten kann.

Hemmfaktoren – Auswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Migration von Legacy-ECM zu Cloud-nativen Plattformen | -1.5% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Compliance-Bedenken bei Mandantenfähigkeit | -1.2% | Global, verstärkt in Verteidigung, Pharmazeutika und Rechtswesen | Langfristig (≥ 4 Jahre) |

| Bandbreitenbeschränkungen in Entwicklungsregionen | -0.8% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeitsrisiken, die die strategische Flexibilität einschränken | -0.7% | Global, betroffene Multi-Cloud-Anwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Migration von Legacy-ECM zu Cloud-nativen Plattformen

Jahrzehnte individueller Metadaten, benutzerdefinierter Workflows und proprietärer Dateiformate erschweren Cloud-Rollouts. Unterbrochene Dokumentenverknüpfungen, fehlende Prüfpfade und inkompatible Aufbewahrungscodes verzögern Projekte, blähen Budgets auf und erzwingen den parallelen Betrieb von Systemen. Finanzinstitute stehen vor zusätzlichen Hindernissen, da Wertpapiervorschriften einen Zugriff im Originalformat über sieben Jahre hinweg erfordern, was Stilllegungspläne verlangsamt. Erfahrene Integratoren, die sowohl in Legacy- als auch Cloud-Stacks versiert sind, sind selten, was die Kosten in die Höhe treibt und den kurzfristigen Schwung im Cloud Enterprise Content Management Markt dämpft.[3]AIIM International, "State of Intelligent Information Management," aiim.org

Sicherheits- und Compliance-Bedenken bei Mandantenfähigkeit

Stark regulierte Branchen befürchten mandantenübergreifende Datenlecks und unzureichende Rollentrennung. Dokumentierte Fehlkonfigurationen haben bereits sensible Daten offengelegt und bestätigen die Wahrnehmung, dass Modelle mit gemeinsamer Infrastruktur im Widerspruch zu Zero-Trust-Anforderungen stehen. Confidential-Computing-Chips bieten verschlüsselte Verarbeitung, verursachen jedoch zweistellige Leistungseinbußen, was ihre Einführung für latenzkritische Anwendungsfälle begrenzt. Wo die Einsätze Exportkontrollverstöße oder Bußgelder für geschützte Gesundheitsinformationen umfassen, entscheiden sich viele Käufer weiterhin für Private oder Hybrid Clouds und dämpfen damit die vollständige Einführung von SaaS.[4]Cloud Security Alliance, "Top Threats to Cloud Computing 2024,"

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Digital Asset Management steigt dank Rich-Media-Dynamik

Das Content-Management entfiel im Jahr 2025 auf 33,62 % des Umsatzes und spiegelt seinen Status als zentrales Repository für Richtlinien, Standardbetriebsverfahren und Vertragsnachweise wider. Das Digital Asset Management wächst mit einer CAGR von 15,18 %, da Marketing- und Schulungsteams Terabytes an Videomaterial und hochauflösenden Bildern erzeugen. Unternehmen mit mehr als 1 Million Assets berichten von einer um 40 % schnelleren Kampagnenstarzeit, sobald automatisiertes Tagging und Versionskontrolle Ad-hoc-Dateifreigaben ersetzen. Case-Management- und Workflow-Engines sind in Versicherungsschadensbereichen und Genehmigungsämtern beliebt, wo mehrstufige Genehmigungen gesetzliche Fristen mit Kunden-SLAs in Einklang bringen müssen. Das Datensatzmanagement behält strategische Relevanz für Branchen, die ISO-15489-Aufbewahrungsauflagen unterliegen, und gewährleistet eine verteidigungsfähige Löschung und ein effektives Management von Legal Holds. Zusammengenommen verankern diese Module Cross-Selling-Möglichkeiten, die den Kontoumsatz steigern und die Anbieterabhängigkeit innerhalb des Cloud Enterprise Content Management Markts vertiefen.

Die Workflow-Orchestrierung gewinnt wieder an Bedeutung, da No-Code-Werkzeuge Geschäftsanwender in die Lage versetzen, gängige Genehmigungen ohne Entwicklereingriff zu automatisieren. Microsoft Power Automate und OpenText AppWorks bieten nun Drag-and-Drop-Design-Oberflächen, die IT-Rückstände reduzieren und den Return on Investment beschleunigen. Case-Management-Suiten wie Hyland OnBase unterstützen Behörden dabei, Bürgeranträge zu verfolgen und Warnmeldungen auszulösen, wenn gesetzliche Fristen nahen. Datensatzmanagement-Funktionen wurden erweitert, um Zusammenarbeits-Transkripte und Social-Media-Beiträge zu erfassen, die von mehreren Regulierungsbehörden mittlerweile als Geschäftsaufzeichnungen angesehen werden. Die Konvergenz dieser Fähigkeiten drängt Anbieter zu Content-Services-Plattformen, die Erfassungs-, Management-, Speicher-, Aufbewahrungs- und Bereitstellungsfunktionen unter einer einzigen Lizenz bündeln, und stärkt eine One-Stop-Shop-Positionierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Designs balancieren Souveränität und Skalierung

Hybride Architekturen expandieren mit einer CAGR von 16,52 % und übertreffen damit sowohl rein öffentliche als auch private Segmente. Unternehmen behalten finanzielle Kundendaten und geistiges Eigentum routinemäßig auf privaten Cloud-Knoten, während sie risikoärmere Assets in öffentliche SaaS-Systeme für elastische Suche und KI-gestützte Analysen leiten. In der Europäischen Union haben 73 % der befragten Banken hybride Frameworks zur Einhaltung der DSGVO-Lokalisierungsregeln eingeführt, ein Muster, das auch in Chinas PIPL-bedingten Hosting-Richtlinien für das Festland widergespiegelt wird. Obwohl die Public Cloud im Jahr 2025 einen Anteil von 63,54 % am Cloud Enterprise Content Management Markt hielt, lenken Egress-Gebühren und Bedenken bezüglich gemeinsam genutzter Mandanten größere Käufer zu gemischten Umgebungen, die das regulatorische Risiko absichern.

Private-Cloud-Angebote bleiben für Verteidigungsunternehmen und Pharmaunternehmen unverzichtbar, die physische Isolation vorschreiben, doch ihr Wachstum ist durch hohe Investitionsausgaben und den Bedarf an spezialisierten Mitarbeitern begrenzt. Appliances wie AWS Outposts und Microsoft Azure Stack verwischen Grenzen, indem sie SaaS-APIs in den Räumlichkeiten des Kunden bereitstellen. Disaster-Recovery-Design ist ein weiterer Hybrid-Treiber: Unveränderliche externe Backups stärken die Resilienz gegenüber Ransomware, ohne Residenzregeln zu verletzen. Die daraus resultierende architektonische Flexibilität hält die Plattformauswahl im Fluss und fördert Multi-Anbieter-Wettbewerb und Innovationsrhythmus im gesamten Cloud Enterprise Content Management Markt.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum inmitten von Interoperabilitätsverpflichtungen an

Der Sektor Bankwesen, Finanzdienstleistungen und Versicherungen entfiel im Jahr 2025 auf 26,72 % des Branchenumsatzes, vor allem aufgrund von Aufzeichnungspflichten gemäß den Basel-III- und MiFID-II-Vorschriften. Das Gesundheitswesen schreitet jedoch mit einer CAGR von 13,78 % voran, da der 21st Century Cures Act die Blockierung von Informationen bestraft und die EHR-Interoperabilität erzwingt. Krankenhäuser, die Epic oder Cerner mit nativen Content-Management-Plug-ins kombinieren, verkürzen die Zykluszeiten für die Informationsfreigabe und reduzieren das Haftungsrisiko bei Behandlungsfehlern. Fertigung und Einzelhandel digitalisieren Lieferantenverträge und Produktspezifikationen und speisen ERP-Systeme mit versionskontrollierten Dokumenten, die schnellere und besser informierte Lieferkettenentscheidungen ermöglichen. Telekommunikationsanbieter zentralisieren unterdessen Netzwerkdiagramme und SLAs, um das Onboarding neuer Außendiensttechniker zu beschleunigen.

Energieversorger setzen Content-Plattformen ein, um Wartungsprotokolle und Vorfallsberichte zu pflegen und SCADA-Ausgaben für die vorausschauende Wartungsplanung zu integrieren. Bildungs- und Behördenanwender nutzen gemeinsame Repositorys für digitales Lernen und Bürgerdienste und betten Metadaten-Taxonomien ein, die die Suche und das Abrufen von Informationen beschleunigen. Jede Branche drängt Anbieter dazu, Domänenvorlagen mit vorkonfigurierten Aufbewahrungsplänen zu liefern, wodurch Bereitstellungszyklen verkürzt und Gewinnquoten im Cloud Enterprise Content Management Markt gesteigert werden.

Nach Service: Managed Services beschleunigen sich unter dem Compliance-Druck

Professional Services dominierten den Umsatz im Jahr 2025 mit einem Anteil von 56,48 %, da komplexe Legacy-Migrationen eine individuelle Datenzuordnung und ein Änderungsmanagement erfordern. Managed Services wachsen jedoch mit einer CAGR von 15,04 %, da Unternehmen Plattformwartung, Patches und Richtlinienaudits an Spezialisten übergeben. Ergebnisbasierte Verträge garantieren Betriebszeit und Compliance und wandeln unvorhersehbare interne Arbeitskosten in feste Gebühren um. Systemintegratoren wie Accenture und Cognizant bündeln Beratungs-, Implementierungs- und Betriebsleistungen, sodass Kunden die Koordination mehrerer Anbieter vermeiden können. Anbieter wie Hyland, OpenText und IBM betten nun eine 24/7-Überwachung und vierteljährliche Governance-Überprüfungen in Premium-Tiers ein und begegnen damit dem Fachkräftemangel in Rollen der Content-Sicherheit.

Kleine und mittlere Unternehmen sind besonders an Managed-Service-Angeboten interessiert, die Hardware, Software und Personal in einem einzigen Abonnement bündeln und die Ausgaben am Verbrauch ausrichten. Große Unternehmen vergeben jedoch weiterhin individuelle Professional-Services-Aufträge, wenn sie Dutzende von Legacy-Silos konsolidieren, um die Datenlinienkontinuität und behördliche Genehmigungen sicherzustellen. Die Konvergenz beider Modelle unter einem einheitlichen kommerziellen Rahmen unterstreicht die strategische Bedeutung von Service-Umsätzen im cloudbasierten Enterprise-Content-Management-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Unternehmensgröße: KMU nutzen SaaS, um das Wettbewerbsfeld zu ebnen

Großunternehmen machten im Jahr 2025 64,42 % der Implementierungen aus, da ihre komplexen Governance-Anforderungen fortgeschrittene Legal-Hold- und E-Discovery-Module begünstigen. Dennoch sind kleine und mittlere Unternehmen das am schnellsten wachsende Segment mit einer CAGR von 17,35 %, unterstützt durch nutzungsbasierte Preisgestaltung von unter 10 USD pro Benutzer und Monat. Microsoft 365, Box Business und Dropbox Advanced integrieren Vertraulichkeitsbeschriftungen und Aufbewahrungskennzeichnung, die zuvor hochwertigen Verträgen vorbehalten waren, und senken so die Einstiegshürde für Unternehmenskontrollen. No-Code-Workflow-Builder und vorkonfigurierte Vorlagen verkürzen Implementierungszeiträume von Monaten auf Wochen und geben knappe IT-Ressourcen für strategische Projekte frei.

Einführungshürden bleiben bestehen: Fast 54 % der KMU-Projekte verfehlen Produktivitätsziele aufgrund begrenzter Schulungsbudgets und kultureller Widerstände gegen neue Workflows. Anbieter begegnen dieser Lücke mit geführtem Onboarding, Community-Foren und KI-gestützten Hilfe-Bots, die Support-Tickets reduzieren. Mit der Reife der Abonnementmodelle fließen KMU-Nutzungsmuster als Telemetriedaten an Anbieter zurück und informieren iterative Verbesserungen der Benutzeroberfläche, die anspruchsvolle Funktionen im gesamten Cloud Enterprise Content Management Markt weiter demokratisieren.

Geografische Analyse

Nordamerika generierte im Jahr 2025 37,56 % des Umsatzes, da die Börsenaufsichtsbehörde, die Lebens- und Arzneimittelbehörde und staatliche Datenschutzgesetze strenge Strafen für Mängel bei der Aufbewahrung von Aufzeichnungen verhängten. In der Region ansässige multinationale Unternehmen nutzen granulare Content-Klassifizierungs-Engines, um zwischen persönlichen Daten, die dem California Consumer Privacy Act unterliegen, und allgemeinen Unternehmensdokumenten zu unterscheiden, und reduzieren damit das Rechtsrisiko. In den USA ansässige Technologieriesen setzen auch architektonische Entwürfe, die weltweit Wellen schlagen und Innovationszyklen im gesamten Cloud Enterprise Content Management Markt beschleunigen.

Europa folgt einem compliance-orientierten Kurs, der durch die Datenschutz-Grundverordnung und den Digital Operational Resilience Act geprägt wird. Finanzinstitute investieren in unveränderliche Archivierungsschichten, die behördlicher Prüfung standhalten, während Behörden E-Governance-Portale finanzieren, die eine robuste Versionskontrolle erfordern. Anbieter-Datenspeicherungsvereinbarungen und Schrems-II-konforme Vertragsklauseln sind nun Standardanforderungen in Ausschreibungen. In der Region Naher Osten und Afrika stimulieren Strategien zur staatlichen Digitalisierung, wie die Dubai Paperless Initiative, die Einführung; sporadische Konnektivität in Subsahara-Afrika hemmt jedoch die Echtzeit-Zusammenarbeit und dämpft unmittelbare Marktgrößengewinne.

Der asiatisch-pazifische Raum, der eine CAGR von 16,05 % erzielen soll, profitiert von prioritären Regierungsprogrammen in Indien, China und Japan, die elektronische Beschaffungs-, Steuer- und Lizenzierungsunterlagen vorschreiben. Inländische Cloud-Champions gehen Partnerschaften mit globalen Anbietern ein, um lokalisierte SaaS-Angebote zu lancieren, die Residenzvorschriften erfüllen und gleichzeitig Funktionen auf globalem Niveau bieten. Südamerika zeigt eine vorsichtige Einführung, da die Bandbreitenpreise sinken und Steuerbehörden auf digitale Berichterstattung umsteigen, doch Währungsvolatilität kann Kaufentscheidungen behindern. Insgesamt wird erwartet, dass regulatorische Klarheit und Infrastrukturausbau die regionalen Adoptionskanäle bis 2031 ausweiten und das nachhaltige Wachstum des cloudbasierten Enterprise-Content-Management-Markts fördern.

Wettbewerbslandschaft

Die fünf größten Anbieter – Microsoft, OpenText, IBM, Oracle und Hyland – kontrollierten im Jahr 2024 einen bedeutenden Anteil des Umsatzes, während mehr als die Hälfte des Cloud Enterprise Content Management Markts in den Händen regionaler Spezialisten und Open-Source-Herausforderer verblieb. Etablierte Anbieter nutzen KI-Differenzierung, insbesondere Microsoft Copilot für die automatische Klassifizierung und OpenText Aviator für Compliance-Abfragen in natürlicher Sprache. IBMs Blockchain-basierte Prüfpfad-Patente verweisen auf kryptografische Absicherungen gegen Skepsis gegenüber Mandantenfähigkeit. Nischenanbieter wie Box, M-Files und Laserfiche sprechen kleine und mittlere Unternehmen mit optimierten Benutzererfahrungen und nutzerbezogener Abrechnung an und verzichten auf erweiterte E-Discovery-Funktionen, um die Kosten niedrig zu halten.

Vertikale Spezialisierung bietet Disruptoren eine Sprungbrettfunktion. Veeva Systems dominiert die Biowissenschaften durch die Bereitstellung FDA-fertiger Vorlagen, die Einreichungsfristen verkürzen. Kiteworks richtet sich mit Private-Cloud-Appliances an Zero-Trust-Anforderungen und bündelt sicheren Dateitransfer mit Content-Management.

Die Paketierung von Managed Services verwischt die Grenze zwischen Softwareanbieter und Systemintegrator, da Hyland und OpenText Offshore-Lieferzentren eröffnen, um mit Accenture und Cognizant um Betriebsaufträge zu konkurrieren. Die Wettbewerbsintensität wird voraussichtlich steigen, da generative KI Basisfunktionen zur Massenware macht und den Fokus der Differenzierung auf Domänenwissen und Partnerökosysteme verlagert.

Führende Unternehmen im Cloud Enterprise Content Management Markt

Alfresco Software Inc.

Box Inc.

Adobe Inc.

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: M-Files ist eine Partnerschaft mit Salesforce eingegangen, um Verträge und Compliance-Artefakte in CRM-Workflows zugänglich zu machen, wodurch die Deal-Abschlusszyklen um 15 % verkürzt wurden.

- Dezember 2024: DocuWare hat Cloud 8.0 mit Offline-Erfassung und biometrischer Anmeldung auf den Markt gebracht und die Bearbeitungszeit von Papierdokumenten für Außendienstteams um 30 % reduziert.

- November 2024: Fabasoft hat die ISO-27001-Zertifizierung erhalten und damit Ausschreibungen bei europäischen Finanz- und Behördenkunden erschlossen.

Globaler Cloud Enterprise Content Management Markt – Berichtsumfang

Der Cloud Enterprise Content Management Marktbericht ist segmentiert nach Lösung (Content-Management, Case-Management, Workflow-Management, Datensatzmanagement, Digital Asset Management, weitere Lösungen), Bereitstellungsmodell (Public Cloud, Private Cloud, Hybrid Cloud), Endnutzerbranche (BFSI, Energie und Strom, medizinisches und Gesundheitswesen, Fertigung, Einzelhandel, Informationstechnologie und Telekommunikation, weitere Endnutzerbranchen), Service (professionell, verwaltet), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Content-Management |

| Case-Management |

| Workflow-Management |

| Datensatzmanagement |

| Digital Asset Management |

| Weitere Lösungen |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Energie und Strom |

| Medizin und Gesundheitswesen |

| Fertigung |

| Einzelhandel |

| Informationstechnologie und Telekommunikation |

| Weitere Endnutzerbranchen |

| Professionell |

| Verwaltet |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Lösung | Content-Management | |

| Case-Management | ||

| Workflow-Management | ||

| Datensatzmanagement | ||

| Digital Asset Management | ||

| Weitere Lösungen | ||

| Nach Bereitstellungsmodell | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Energie und Strom | ||

| Medizin und Gesundheitswesen | ||

| Fertigung | ||

| Einzelhandel | ||

| Informationstechnologie und Telekommunikation | ||

| Weitere Endnutzerbranchen | ||

| Nach Service | Professionell | |

| Verwaltet | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Cloud Enterprise Content Management Markts?

Der Markt belief sich im Jahr 2026 auf 39,88 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 71,19 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid Cloud expandiert mit einer CAGR von 16,52 %, da Organisationen Datensouveränität und Skalierbarkeit in Einklang bringen.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Krankenhaussysteme stehen vor Interoperabilitätsverpflichtungen gemäß dem 21st Century Cures Act, was eine CAGR von 13,78 % für Anwendungsfälle im Gesundheitswesen antreibt.

Wie gehen Anbieter auf Sicherheitsbedenken ein?

Anbieter integrieren Confidential-Computing-Enklaven und Tokenisierung, um sensible Daten in mandantenfähigen Umgebungen zu schützen und damit die Vertraulichkeit, Integrität und Sicherheit sensibler Daten zu gewährleisten.

Welche Rolle spielt künstliche Intelligenz?

Generative KI automatisiert Klassifizierung, Metadaten-Tagging und Richtliniendurchsetzung und verkürzt die Prüfungsvorbereitung von Wochen auf Tage.

Investieren kleine und mittlere Unternehmen in diese Plattformen?

Ja, die KMU-Einführung steigt mit einer CAGR von 17,35 % aufgrund niedriger nutzerbezogener Abonnementpreise und No-Code-Workflow-Werkzeuge.

Seite zuletzt aktualisiert am: