Marktgröße und Marktanteil für Enterprise-Server

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

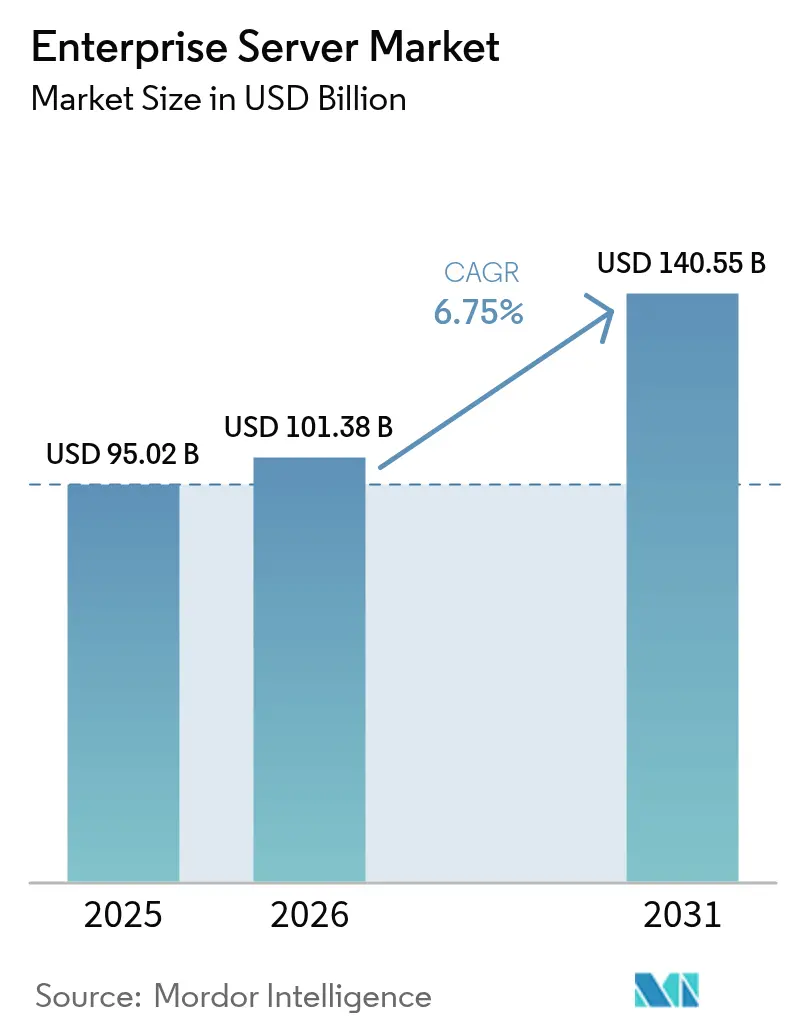

| Marktgröße (2026) | 101.38 Milliarden US-Dollar |

| Marktgröße (2031) | 140.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise-Server-Marktanalyse von Mordor Intelligence

Die Marktgröße für Enterprise-Server wird für 2025 auf 95,02 Milliarden USD, für 2026 auf 101,38 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 140,55 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,75 % von 2026 bis 2031 entspricht. Die zunehmende Nachfrage nach KI-beschleunigten Workloads, die Rückverlagerung latenzempfindlicher Anwendungen aus öffentlichen Clouds und der rasche Ausbau von Edge-Computing gestalten die Produkt-Roadmaps der Anbieter neu. Hyperscaler diversifizierten in Arm-basierte Instanzen und erodierten damit die traditionelle Preissetzungsmacht von x86, während Flüssigkühlung und Chiplet-Designs die Rack-Dichten erhöhten und Wärmeprobleme verzögerten. Staatliche Konjunkturprogramme in den Vereinigten Staaten, der Europäischen Union, China, Indien und Japan verkürzten die Amortisationszeiten von Investitionen und befeuerten kurzfristige Beschaffungsspitzen. Gleichzeitig verlängerten Versorgungsengpässe bei Hochbandbreitenspeicher und Siliziumphotonik-Komponenten die Lieferzeiten und spalteten den Enterprise-Server-Markt in Premium-KI-Knoten und standardisierte Allzwecksysteme auf.

Wichtigste Erkenntnisse des Berichts

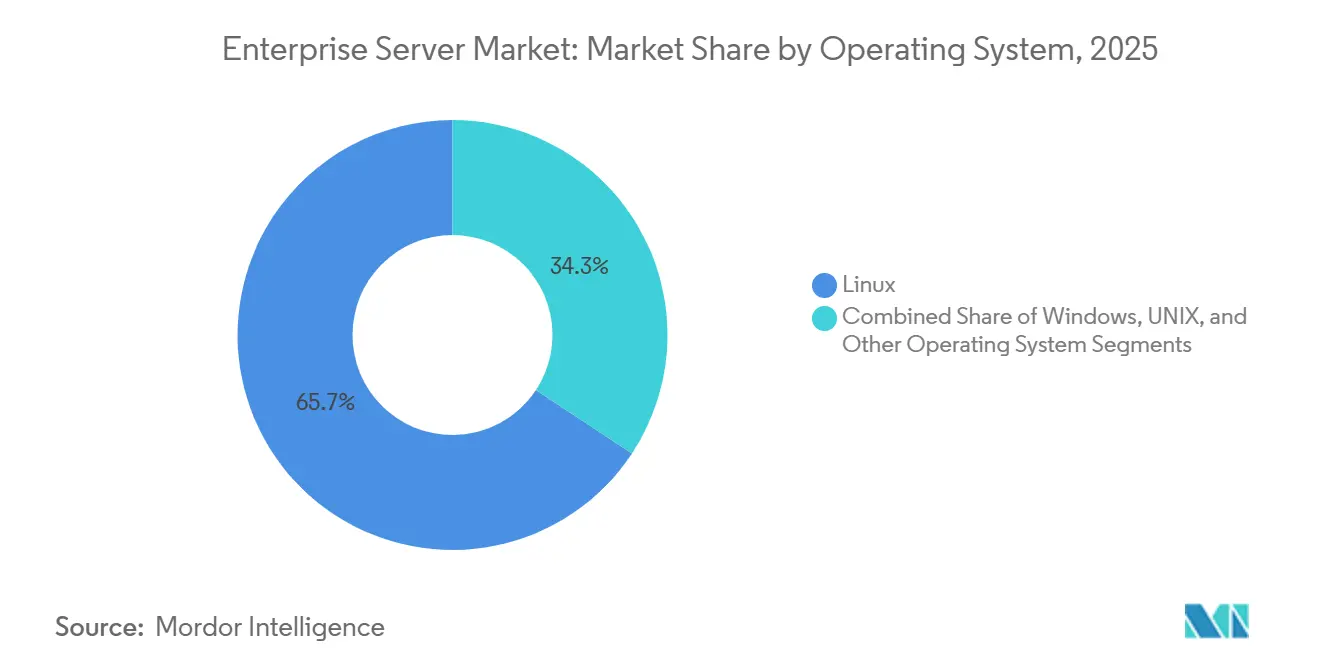

- Nach Betriebssystem führte Linux den Enterprise-Server-Markt mit einem Marktanteil von 65,72 % im Jahr 2025 an und wird voraussichtlich bis 2031 mit einer CAGR von 6,89 % wachsen, womit es konkurrierende Betriebssysteme übertrifft.

- Nach Serverklasse entfielen 41,94 % des Enterprise-Server-Marktes im Jahr 2025 auf Volume-Server, und High-End-Server verzeichnen über 2026–2031 mit einer CAGR von 6,81 % das schnellste Wachstum auf Klassenebene.

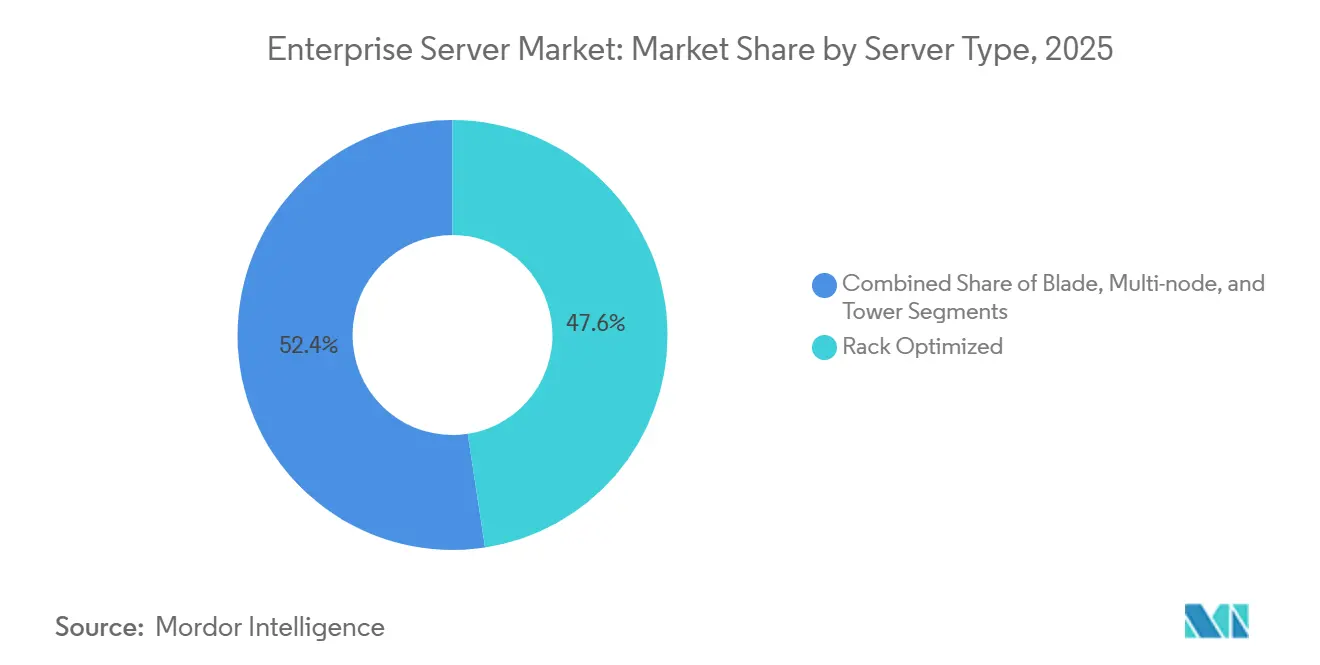

- Nach Servertyp repräsentierten Rack-optimierte Systeme 47,58 % der Bereitstellungen, und Multi-Node-Systeme werden voraussichtlich mit einer CAGR von 7,06 % expandieren – dem höchsten Wert unter den Servertypen –, was die Vorteile disaggregierter Speicherpools widerspiegelt.

- Nach Endnutzerbranche entfielen 29,17 % der inkrementellen Ausgaben auf IT und Telekommunikation, und das Gesundheitswesen wird voraussichtlich das stärkste branchenspezifische Wachstum mit einer CAGR von 7,16 % bis 2031 verzeichnen.

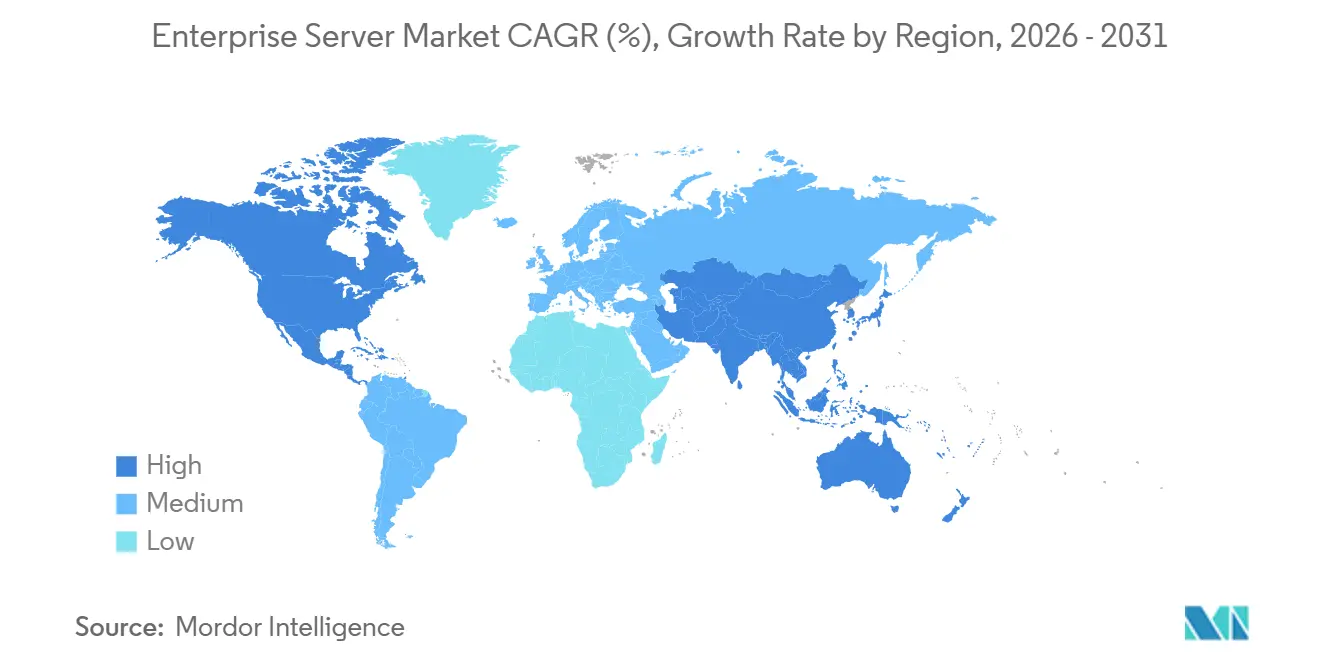

- Nach Geografie entfielen 37,47 % des Marktanteils im Jahr 2025 auf Nordamerika, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist und bis 2031 eine CAGR von 7,33 % verzeichnet, angetrieben durch Mandate für souveräne Clouds und Fertigungsanreize.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Enterprise-Server-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach KI-beschleunigten Workloads | +1.8% | Global mit Schwerpunkt in Nordamerika, China und Westeuropa | Mittelfristig (2–4 Jahre) |

| Migration in die Unternehmens-Cloud und hybride Cloud-Strategien | +1.3% | Global, angeführt von Nordamerika und Europa, mit Expansion im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Edge-Computing und 5G-fähigen Mikro-Rechenzentren | +1.0% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Opex-basierte Server-Abonnement- und Verbrauchsmodelle | +0.7% | Nordamerika und Westeuropa, frühe Einführung in Australien und Singapur | Kurzfristig (≤ 2 Jahre) |

| Einführung von Flüssigkühlung zur Ermöglichung höherer Rack-Dichten | +0.6% | Nordamerika, Nordeuropa, ausgewählte Hyperscale-Standorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Förderprogramme für KI-Infrastruktur | +0.9% | Vereinigte Staaten, Europäische Union, China, Indien, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach KI-beschleunigten Workloads

Die Lieferungen GPU-beschleunigter Server stiegen 2025 im Jahresvergleich um 47 %, da Unternehmen bis zu 28 % ihrer Infrastrukturbudgets für KI-fähige Hardware aufwendeten. Große Sprachmodelle mit mehr als 100 Milliarden Parametern erfordern dichte Cluster, die durch 400-Gigabit-Fabrics verbunden sind, was Anbieter zu flüssigkeitsgekühlten Hochbandbreiten-Designs drängt. Hyperscaler erweiterten ihre KI-optimierten Instanzportfolios um 35 %, und Unternehmen installierten GPU-Knoten vor Ort, um Egress-Gebühren zu vermeiden und proprietäre Daten zu schützen. Edge-Inferenz steigerte die Mid-Range-Nachfrage nach NVIDIA L4- und AMD Instinct MI210-Beschleunigern zusätzlich. Die Rechenintensität von Frontier-Modellen verdoppelte sich zwischen 2022 und 2025 alle sechs Monate, was die Server-Erneuerungszyklen auf etwa 24 Monate verkürzte.[1]Epoch AI, „Trends in Training Compute”, epochai.org

Migration in die Unternehmens-Cloud und hybride Cloud-Strategien

Hybride Architekturen beherbergten 2025 63 % der Workloads, da Unternehmen latenzempfindliche Anwendungen zurückverlagerten und gleichzeitig Burst-Kapazitäten in öffentlichen Clouds behielten.[2]Flexera, „2025 State of Cloud Report”, flexera.com Kyndryl berichtete, dass 48 % der Fortune-1000-Kunden hybride Modelle eingeführt haben, unter Berufung auf Datensouveränitätsregeln, die Bußgelder von bis zu 4 % des globalen Umsatzes bei Verstößen vorsehen. Die Wirtschaftlichkeit der Rückverlagerung zeigte, dass dauerhaft in der öffentlichen Cloud betriebene Workloads über drei Jahre 30–50 % mehr kosten als On-Premises-Äquivalente, was die Nachfrage nach Volume-Servern aufrechterhält. Anbieter reagierten mit Servern, die vorab mit Hyperscaler-APIs integriert sind und eine einheitliche Orchestrierung ermöglichen. Diese Doppelstrategie unterstützt ein stetiges Basiswachstum für den Enterprise-Server-Markt bis 2031.

Schnelles Wachstum von Edge-Computing und 5G-fähigen Mikro-Rechenzentren

Eigenständige 5G-Rollouts im asiatisch-pazifischen Raum und im Nahen Osten lösten 2025 einen Anstieg der Edge-Server-Lieferungen um 41 % aus. Telekommunikationsanbieter stellten containergroße Mikro-Rechenzentren an Mobilfunkmasten auf, um die für autonome Fahrzeuge und immersiven Einzelhandel erforderliche Latenz von unter 10 Millisekunden zu erreichen. Akamai und Cloudflare erweiterten ihre Edge-Plattformen um 28 % mit GPU-fähigen Knoten, die Echtzeit-Video und KI-Inferenz verarbeiten. Die chinesischen Hersteller Inspur und H3C gewannen 34 % der Edge-Verträge im asiatisch-pazifischen Raum, indem sie vorintegrierte, flüssigkeitsgekühlte Einheiten zu niedrigeren Investitionskosten lieferten. Der Enterprise-Server-Markt schätzt nun robuste, energieeffiziente Formfaktoren, die traditionelle Rack-Anbieter noch nicht erreicht haben.

Staatliche Förderprogramme für KI-Infrastruktur

Der CHIPS and Science Act der Vereinigten Staaten stellte 8,5 Milliarden USD für KI-zentrierte Rechenzentrumsanreize bereit und subventionierte bis zu 30 % der Investitionsausgaben. Die Europäische Union stellte 43 Milliarden EUR (48,4 Milliarden USD) für souveräne Cloud-Projekte bereit. Chinas 14. Fünfjahresplan ordnete den Aufbau von 10 nationalen KI-Hubs an, die bis 2025 mit mindestens 10.000 GPU-Servern ausgestattet sein sollten. Indiens produktionsgebundenes Anreizprogramm erstattete 6 % der inkrementellen Serverproduktion und zog Investitionen von Foxconn und Wistron an. Diese Programme verkürzten die Amortisationszeiten auf unter 3 Jahre, beschleunigten die kurzfristige Serverbeschaffung und stärkten die Entwicklung des Enterprise-Server-Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Server-Virtualisierung und -Konsolidierung reduzieren physische Installationen | -1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Preisverfall und Standardisierung von x86-Hardware | -0.8% | Global – Wettbewerbsdruck konzentriert sich auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei GPUs und Siliziumphotonik-Komponenten | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Energietarife für Rechenzentren und Kosten für die Einhaltung von CO₂-Vorschriften | -0.5% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei GPUs und Siliziumphotonik-Komponenten

Die Lieferzeiten für NVIDIA H100 und H200 betrugen für Tier-2-Kunden Anfang 2025 durchschnittlich 26 Wochen, was zu Verzögerungen bei Server-Umsätzen in Höhe von 3,2 Milliarden USD führte und die Stücklieferungen um 4–6 % gegenüber der uneingeschränkten Nachfrage reduzierte. Der Engpass lag in TSMCs fortschrittlicher Verpackung für CoWoS und HBM3-Speicher, trotz einer Kapazitätssteigerung von 40 %. Ähnliche Engpässe betrafen 800-Gigabit-Siliziumphotonik-Transceiver, da Broadcom und Marvell Schwierigkeiten hatten, co-verpackte Optiken zu skalieren. Käufer mit langfristigen Zuteilungen genossen Listenpreise, während Spotkäufer Aufschläge von 20–35 % zahlten. Intels Gaudi 3 versprach Entlastung im Jahr 2026, erforderte jedoch Nicht-CUDA-Software-Stacks, was die kurzfristige Substitution einschränkte.

Steigende Energietarife für Rechenzentren und Kosten für die Einhaltung von CO₂-Vorschriften

Die Industriestrompreise in Deutschland, Frankreich und dem Vereinigten Königreich stiegen zwischen 2024 und 2025 um 18–24 %, da Gaspreisvolatilität und CO₂-Bepreisung die Betriebskosten erhöhten.[3]Internationale Energieagentur, „Electricity Prices for Industry”, iea.org Der CO₂-Grenzausgleichsmechanismus der EU fügte 0,06–0,09 EUR pro Kilowattstunde (0,07–0,10 USD) für CO₂-intensive Netze hinzu. Die California-Title-24-Normen senkten die zulässige Energieverbrauchseffektivität auf unter 1,3, was Flüssigkühlung erforderte, die 800–1.200 USD pro Kilowatt Kapazität hinzufügte. Betreiber verschoben Erneuerungen oder verlagerten Workloads nach Norwegen und Island, wo Wasserkraft 0,03–0,05 USD pro Kilowattstunde kostet. Das Hemmnis verlagert die Nachfrage im Enterprise-Server-Markt in Richtung energiebegünstigter Regionen und hochdichter Plattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: Linux baut seine Führung aus

Linux erfasste 65,72 % der Bereitstellungen im Jahr 2025 und wird weiterhin mit einer CAGR von 6,89 % expandieren, da Container-Orchestrierung und KI-Frameworks auf Kernel-Ebene-Steuerungen angewiesen sind. Der Enterprise-Server-Markt für Linux-Knoten wird voraussichtlich im Prognosezeitraum erheblich wachsen, was das anhaltende Investitionsinteresse in Open-Source-Ökosysteme widerspiegelt. Die Einführung von Confidential-Computing-Modulen festigt die Vorteile von Linux für sicherheitssensible Workloads weiter.

Windows Server behielt aufgrund von Legacy-.NET-Anwendungen eine beträchtliche Präsenz, doch sein Wachstum bleibt hinter Linux und dem gesamten Enterprise-Server-Markt zurück. UNIX-Varianten verzeichneten einen Rückgang, da End-of-Life-Ankündigungen Migrationen beschleunigten. Die Integration von Windows Server mit Azure Arc und hybriden Identitätsdiensten bot eine Gegenerzählung, doch der Lizenzaufschlag von 15 bis 25 Prozent gegenüber Linux-Distributionen schränkte die Einführung in kostensensiblen Segmenten ein. Der Rückgang von UNIX beschleunigte sich, als Oracle End-of-Life-Termine für SPARC-basierte Systeme ankündigte, was Finanzinstitute dazu veranlasste, Core-Banking-Workloads auf x86-Linux-Cluster zu migrieren, die containerisierte Microservices ausführen.

Nach Serverklasse: KI-Ausgaben verschieben den Mix

High-End-Server mit acht oder mehr Prozessoren oder GPUs absorbierten 2025 38 % der KI-Budgets und expandierten bis 2031 mit einer CAGR von 6,81 %. High-End-Server, definiert als Systeme mit 8 oder mehr Prozessoren oder GPU-Beschleunigern und Listenpreisen über 50.000 USD, absorbierten 2025 einen erheblichen Teil der KI-Infrastrukturbudgets von Unternehmen. Dieses Segment umfasst NVIDIA DGX H100-Systeme, Dell PowerEdge XE9680 und HPE Cray EX-Plattformen, die Flüssigkühlungsverteiler und 400-Gigabit-InfiniBand-Switches integrieren, um die Trainingslatenz zu minimieren.

Volume-Server, die 1- und 2-Sockel-Rack-Mount-Einheiten mit Preisen unter 10.000 USD umfassen, bleiben das Arbeitspferd des Allzweck-Computings, doch ihr Wachstum spiegelt Margenkompressionund virtualisierungsgetriebene Konsolidierung wider, die die Stücknachfrage im Jahr 2025 reduzierte. Die Bifurkation zwischen High-End- und Volume-Segmenten gestaltet die Anbieterstrategien um, da Dell Technologies und Hewlett Packard Enterprise KI-optimierte SKUs mit höheren Bruttomargen priorisierten, während taiwanesische ODMs im Volume-Segment mit niedrigeren Margen aggressiv konkurrierten. Super Micro Computers flüssiggekühlte GPU-Server, die Ende 2024 in großem Umfang zu liefern begannen, gewannen 2025 im High-End-Segment an Bedeutung, indem sie niedrigere Gesamtbetriebskosten als herkömmliche Blade-Architekturen boten. Mid-Range-Server sind der größten Disruption ausgesetzt, da öffentliche Cloud-Instanzen mit vergleichbarer Leistung die On-Premises-Wirtschaftlichkeit für Workloads ohne strenge Latenz- oder Datenresidenzanforderungen unterbieten.

Nach Servertyp: Multi-Node-Designs gewinnen an Dynamik

Rack-optimierte Formfaktoren blieben 2025 mit 47,58 % dominant, doch Multi-Node-Systeme wachsen mit einer CAGR von 7,06 % am schnellsten, indem sie NVMe-Speicher und Hochbandbreitenspeicher über Knoten hinweg bündeln. Multi-Node-Server, die 2 bis 4 unabhängige Rechenknoten in einem einzigen 2U- oder 4U-Gehäuse integrieren, ermöglichen es Rechenzentrumsbetreibern, höhere Serverdichten zu erreichen, was den Platzbedarf und die Verkabelungskomplexität im Vergleich zu herkömmlichen 1U-Rack-Mount-Einheiten erheblich reduziert. Blade-Server bedienten weiterhin Unternehmens-Virtualisierungs- und Hochverfügbarkeits-Cluster, obwohl ihre Wachstumsrate hinter dem Marktdurchschnitt zurückbleibt, da Hyperscaler Rack-optimierte Designs bevorzugen, die das Wärmemanagement vereinfachen und die Anschaffungskosten senken.

Rack-optimierte Server behielten ihre Dominanz in Hyperscale-Umgebungen aufgrund ihrer Kompatibilität mit bestehender Strom- und Kühlinfrastruktur, doch der Aufpreis für Multi-Node-Designs ist durch Betriebsausgabeneinsparungen gerechtfertigt, die sich über 3- bis 4-jährige Erneuerungszyklen ansammeln. Blade-Server sehen sich säkularen Gegenwind ausgesetzt, da Unternehmen zu softwaredefinierter Infrastruktur migrieren, die Rechenleistung, Speicher und Netzwerk entkoppelt, was das integrierte Gehäusemodell weniger attraktiv macht. Tower-Server bestehen in Branchen wie Einzelhandel und Gastgewerbe fort, wo Zweigstellenbereitstellungen Einfachheit gegenüber Dichte priorisieren, obwohl ihre Stückvolumina zurückgegangen sind, da Point-of-Sale-Systeme auf Cloud-verbundene Appliances umgestellt wurden.

Nach Endnutzerbranche: Gesundheitswesen wächst durch KI-gestützte Bildgebung stark

IT und Telekommunikation führten die Ausgaben 2025 mit 29,17 % an, gestützt durch 5G-Rollouts und Hyperscale-Expansion. Das Gesundheitswesen ist jedoch die am schnellsten wachsende Branche mit einer CAGR von 7,16 %, begünstigt durch GPU-basierte 3D-Bildgebung, die die Diagnoselatenz von 48 Stunden auf weniger als 2 Stunden reduziert. Der Health Insurance Portability and Accountability Act der USA und die Medizinprodukteverordnung Europas schreiben vor, dass Patientendaten innerhalb der Jurisdiktionsgrenzen verbleiben müssen, was Krankenhäuser dazu anregt, private Clouds einzusetzen, anstatt sich auf öffentliche Hyperscaler zu verlassen.

Bank- und Finanzdienstleistungen sowie Versicherungen werden voraussichtlich ein erhebliches Wachstum verzeichnen, da Institutionen Core-Banking-Systeme erneuern und Betrugserkennungsinfrastrukturen ausbauen, die durch Echtzeit-Transaktionsanalysen betrieben werden. Die Fertigung wird voraussichtlich stetig wachsen, angetrieben durch industrielle IoT-Gateways und Predictive-Maintenance-Plattformen, die Sensordaten an Fabrik-Edge-Standorten verarbeiten. Der Einzelhandel wird voraussichtlich wachsen, da Omnichannel-Strategien einheitliche Bestands- und Kundendatensysteme erfordern, die vor Ort gehostet werden, um die Latenz zu minimieren. Medien und Unterhaltung werden voraussichtlich wachsen, da Streaming-Plattformen GPU-Server für Echtzeit-Video-Transkodierung und Content-Empfehlungsmaschinen einsetzen.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 37,47 %, doch der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 7,33 %, angetrieben durch Mandate für souveräne Clouds, Hyperscale-Kapazitätserweiterungen und staatliche Förderprogramme in China, Indien und Japan. Die Dominanz Nordamerikas spiegelt die Konzentration von Hyperscalern, Fortune-500-Unternehmen und KI-Forschungseinrichtungen wider, die 2025 gemeinsam 35,6 Milliarden USD in Server-Infrastruktur investierten. Kanada und Mexiko trugen ebenfalls erheblich bei, mit Wachstum, das mit Nearshoring-Trends und grenzüberschreitenden Datenresidenzanforderungen im Rahmen des USMCA-Handelsabkommens verbunden ist.

Das Wachstum im asiatisch-pazifischen Raum war in Chinas 14. Fünfjahresplan verankert, der den Aufbau nationaler KI-Innovationszentren mit fortschrittlichen GPU-Servern vorschrieb, sowie in Indiens produktionsgebundenem Anreizprogramm, das erhebliche Server-Fertigungsinvestitionen von großen Unternehmen anzog. Japans Ministerium für Wirtschaft, Handel und Industrie subventionierte den Bau energieeffizienter Rechenzentren und senkte die Stromkosten für Betreiber, die flüssigkeitsgekühlte Infrastruktur einsetzen, während Südkoreas KI-Halbleiterstrategie erhebliche Mittel für die inländische Serverproduktion bereitstellte.

Europa verzeichnete ein stetiges Wachstum, unterstützt durch die Initiative „Digitales Jahrzehnt”, die souveräne Cloud-Projekte in Deutschland, Frankreich und den Niederlanden finanziert, während Brexit-bedingte Datenlokalisierungsregeln die Nachfrage im Vereinigten Königreich aufrechterhielten. Der Nahe Osten verzeichnete Wachstum, da Saudi-Arabiens Vision 2030 und die nationale KI-Strategie der Vereinigten Arabischen Emirate Investitionen in Hyperscale-Einrichtungen und Smart-City-Infrastruktur antrieben. Südamerika wuchs, wobei Brasilien die regionale Nachfrage anführte, die mit der Modernisierung von Finanzdienstleistungen und der Expansion des E-Commerce verbunden ist. Afrika verzeichnete ebenfalls Wachstum, da Telekommunikationsanbieter in Nigeria und Südafrika Edge-Mikro-Rechenzentren einrichteten, um Mobile-Money-Plattformen und Content-Delivery-Netzwerke zu unterstützen.

Wettbewerbslandschaft

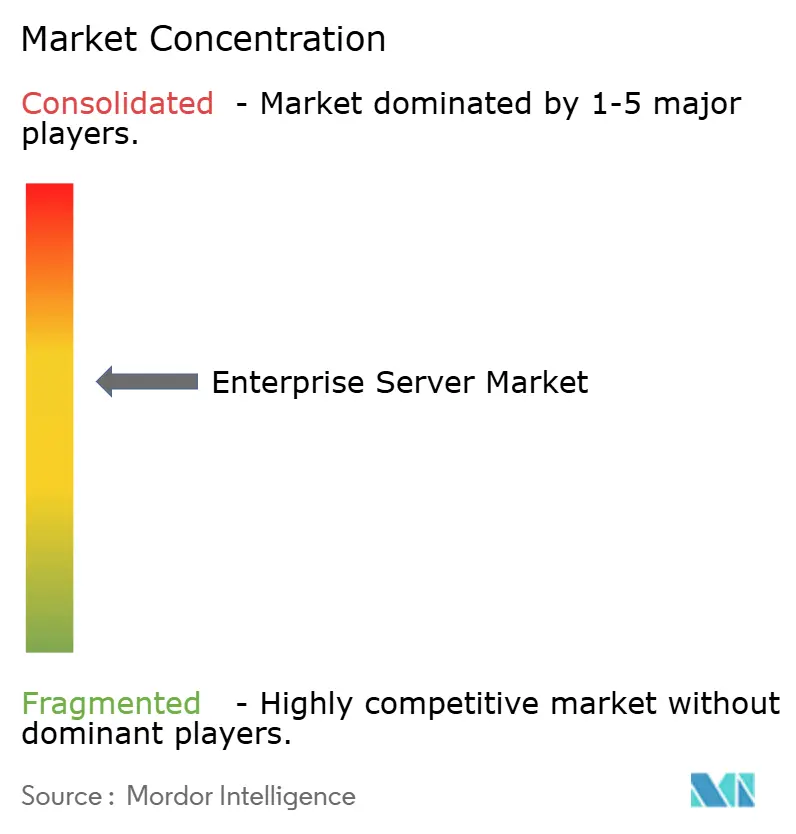

Der Enterprise-Server-Markt wies 2025 eine moderate Konzentration auf, wobei Dell Technologies, Hewlett Packard Enterprise, Super Micro Computer, Lenovo und Inspur gemeinsam die globalen Stücklieferungen dominierten, während der verbleibende Anteil auf taiwanesische ODMs, regionale Integratoren und White-Label-Anbieter aufgeteilt war, die aggressiv über Preis und Individualisierung konkurrieren.

Dell Technologies nutzte sein Direktvertriebsmodell und das PowerEdge-Portfolio, um flüssigkeitsgekühlte GPU-Server und As-a-Service-Finanzierungen hervorzuheben, die die anfänglichen Investitionsausgaben für Unternehmenskunden aufschoben. Hewlett Packard Enterprise konzentrierte sich auf seine Cray-EX- und Apollo-Plattformen, die HPE-GreenLake-verbrauchsbasierte Preisgestaltung integrierten und sich durch ihre Hochleistungsrechner-Kompetenz differenzierten. Die Marktpräsenz von Super Micro Computer expandierte, angetrieben durch seine Building-Block-Solutions, die es Hyperscalern ermöglichten, GPU-optimierte Gehäuse mit schnellerer Bereitstellungszeit als bei herkömmlichen Build-to-Order-Zyklen zu konfigurieren.

Strategische Muster im Jahr 2025 konzentrierten sich auf vertikale Integration, verbrauchsbasierte Preisgestaltung und geografische Diversifizierung. Dell Technologies erwarb eine Minderheitsbeteiligung an einem Flüssigkühlungs-Startup, um die Lieferkettenpriorität für Wärmelösungen zu sichern, während Hewlett Packard Enterprise sein GreenLake-Portfolio um GPU-as-a-Service-Angebote erweiterte, die Investitionsausgaben in vorhersehbare monatliche Abonnements umwandelten. Lenovo gründete ein Joint Venture mit Saudi Aramco zur lokalen Montage von Servern und sicherte sich damit Aufträge des öffentlichen Sektors, die lokale Wertschöpfung vorschreiben. Die Wettbewerbsintensität ist im Volume-Server-Segment am höchsten, wo die durchschnittlichen Verkaufspreise zwischen 2020 und 2025 jährlich sanken und die Bruttomargen für Anbieter ohne Differenzierung in Lieferketteneffizienz oder Finanzierungsflexibilität komprimierten. Die Technologieeinführung gestaltet die Wettbewerbsdynamik um, da Anbieter, die Flüssigkühlung, Siliziumphotonik-Verbindungen und KI-optimierte BIOS-Konfigurationen integrieren, Aufschläge gegenüber Standard-x86-Plattformen erzielen, jedoch Kapitalinvestitionen in Forschung und Entwicklung sowie Fertigung erfordern, die kleinere Akteure nur schwer finanzieren können.

Marktführer im Enterprise-Server-Bereich

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

IBM Corporation

Lenovo Group Limited

Inspur Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Dell Technologies kündigte eine Erweiterung der Flüssigkühlungsproduktion in Austin, Texas, im Wert von 1,2 Milliarden USD an, mit dem Ziel, bis Ende 2026 jährlich 50.000 GPU-optimierte Server zu produzieren.

- November 2025: Hewlett Packard Enterprise sicherte sich einen Vertrag des US-Energieministeriums im Wert von 850 Millionen USD für einen 2-Exaflop-Supercomputer auf Basis der Cray-EX-Architektur mit AMD Instinct MI300A-Beschleunigern.

- Oktober 2025: Super Micro Computer ging eine Partnerschaft mit Broadcom ein, um gemeinsam Server mit Jericho3-AI-Fabric und integrierten 800-Gigabit-Ethernet-Switches für KI-Cluster zu entwickeln.

- September 2025: Lenovo eröffnete in Partnerschaft mit Saudi Aramco ein Server-Montagewerk im Wert von 600 Millionen USD in Riad, Saudi-Arabien, das jährlich 100.000 Rack-optimierte Server produziert.

Umfang des globalen Enterprise-Server-Marktberichts

Ein Enterprise-Server ist ein Computerserver, der Programme ausführt, um gemeinsam die Anforderungen eines Unternehmens zu erfüllen, anstatt die eines einzelnen Benutzers, einer Abteilung oder einer spezialisierten Anwendung.

Der Enterprise-Server-Marktbericht ist segmentiert nach Betriebssystem (Linux, Windows, UNIX und andere Betriebssysteme), Serverklasse (High-End-Server, Mid-Range-Server und Volume-Server), Servertyp (Blade, Multi-Node, Tower und Rack-optimiert), Endnutzerbranche (IT und Telekommunikation, Bank- und Finanzdienstleistungen und Versicherungen, Fertigung, Einzelhandel, Gesundheitswesen, Medien und Unterhaltung sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Linux |

| Windows |

| UNIX |

| Andere Betriebssysteme |

| High-End-Server |

| Mid-Range-Server |

| Volume-Server |

| Blade |

| Multi-Node |

| Tower |

| Rack-optimiert |

| IT und Telekommunikation |

| Bank- und Finanzdienstleistungen und Versicherungen |

| Fertigung |

| Einzelhandel |

| Gesundheitswesen |

| Medien und Unterhaltung |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Italien | |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Betriebssystem | Linux | |

| Windows | ||

| UNIX | ||

| Andere Betriebssysteme | ||

| Nach Serverklasse | High-End-Server | |

| Mid-Range-Server | ||

| Volume-Server | ||

| Nach Servertyp | Blade | |

| Multi-Node | ||

| Tower | ||

| Rack-optimiert | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Bank- und Finanzdienstleistungen und Versicherungen | ||

| Fertigung | ||

| Einzelhandel | ||

| Gesundheitswesen | ||

| Medien und Unterhaltung | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Italien | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Enterprise-Server-Markt bis 2031 erreichen?

Es wird erwartet, dass er 140,55 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 6,75 % wächst.

Welches Betriebssystem dominiert derzeit die Enterprise-Server-Bereitstellungen?

Linux dominiert mit einem Anteil von 65,72 % im Jahr 2025 und verzeichnet bis 2031 das schnellste Wachstum.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Förderprogramme, Mandate für souveräne Clouds und lokale Fertigungsanreize heben die regionale CAGR auf 7,33 %.

Wie wirken sich GPU-Engpässe auf die Serverbeschaffung aus?

Lieferzeiten erstrecken sich für Tier-2-Käufer auf bis zu 26 Wochen, verzögern Umsätze und veranlassen einige Kunden, auf alternative Beschleuniger auszuweichen.

Welches Segment profitiert am meisten von KI-Investitionen?

High-End-GPU-dichte Server expandieren mit einer CAGR von 6,81 %, da Unternehmen KI-Training und -Inferenz priorisieren.

Seite zuletzt aktualisiert am: