Größe und Marktanteil des Marktes für vernetzte Unternehmen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

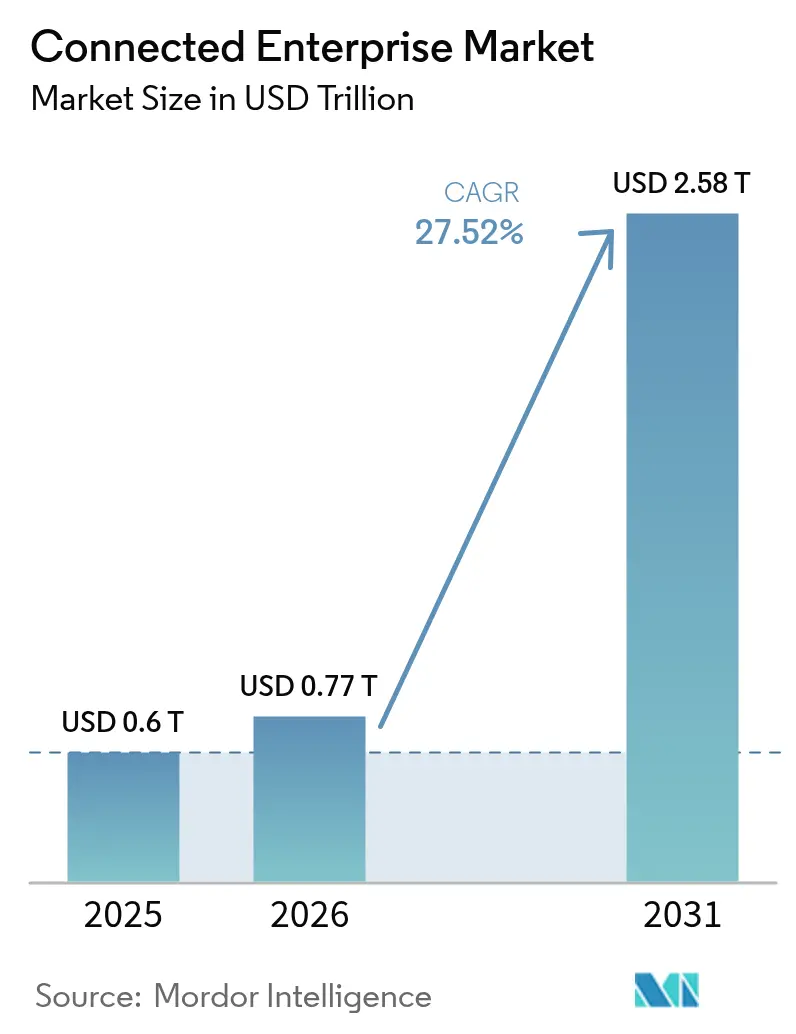

| Marktgröße (2026) | 0.77 Billionen US-Dollar |

| Marktgröße (2031) | 2.58 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.52% CAGR |

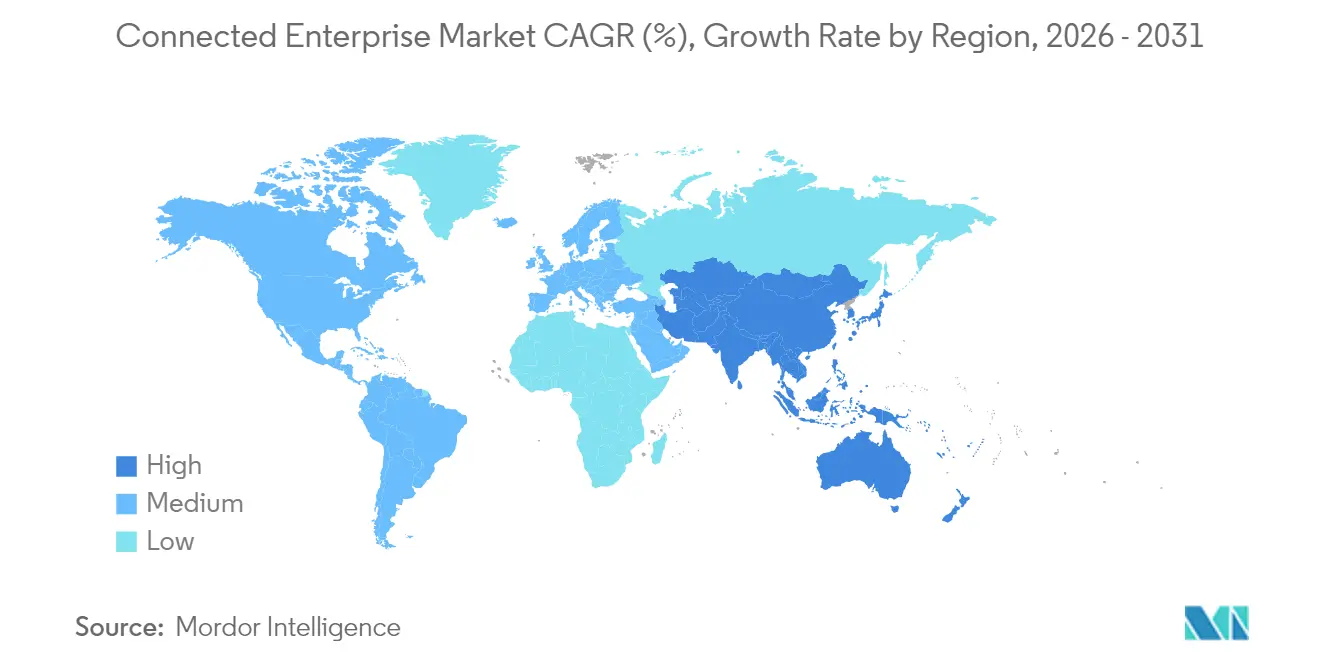

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

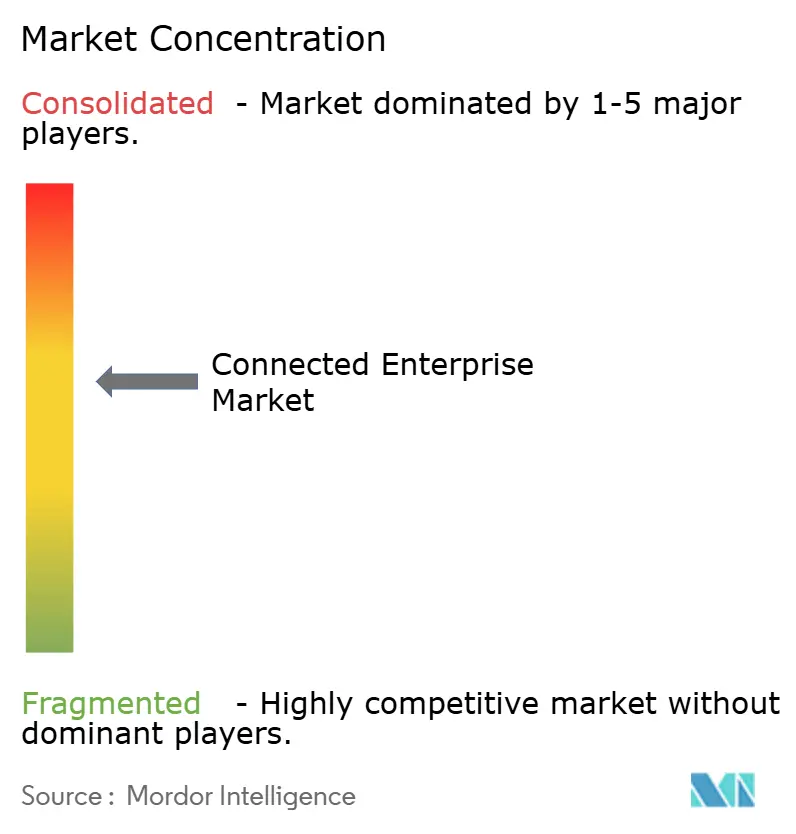

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vernetzte Unternehmen von Mordor Intelligence

Die Größe des Marktes für vernetzte Unternehmen wird im Jahr 2026 auf 0,77 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,6 Billionen USD, mit Projektionen für 2031 von 2,58 Billionen USD, was einem Wachstum von 27,52 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt, da Industrieunternehmen Edge-to-Cloud-IoT, privates 5G und generative KI in einheitliche Betriebsmodelle integrieren, die Ausfallzeiten reduzieren, den Durchsatz erhöhen und Entscheidungen in großem Maßstab automatisieren. Frühe Anwender gehen über Einzelprojekte hinaus; sie bauen Unternehmensplattformen auf, die Shopfloor, Lieferkette und Kundenkanäle umspannen und siloartige Automatisierung durch datengesteuerte Orchestrierung ersetzen. Privates 5G bietet deterministische drahtlose Leistung für mobile Robotik und sicherheitskritische Aufgaben, während Cloud-natives iPaaS die sichere Datenbewegung zwischen Betriebstechnologie (OT) und Informationstechnologie (IT) vereinfacht. Anbieter konkurrieren nun über Ökosysteme: Plattformanbieter arbeiten mit Automatisierungsspezialisten und Telekommunikationsbetreibern zusammen, damit Unternehmen modulare Funktionen einsetzen können, ohne sich an die Roadmaps eines einzigen Anbieters zu binden. Steigende ESG-Offenlegungsanforderungen schaffen einen weiteren Wachstumsvektor, da digitale Zwillinge und Sensornetzwerke Emissionen quantifizieren, die Regulierungsbehörden und Investoren zunehmend unter die Lupe nehmen. [1]Microsoft, "Microsoft Cloud und KI-Stärke treibt Ergebnisse des dritten Quartals an," news.microsoft.com

Wichtigste Erkenntnisse des Berichts

- Nach Angebot führten Lösungen mit einem Marktanteil von 50,72 % im Markt für vernetzte Unternehmen im Jahr 2025; Plattformen sollen bis 2031 mit einer CAGR von 30,12 % wachsen.

- Nach Bereitstellungsmodus entfiel auf die Cloud im Jahr 2025 ein Anteil von 53,02 % an der Marktgröße für vernetzte Unternehmen, während hybride Architekturen bis 2031 mit einer CAGR von 30,86 % wachsen werden.

- Nach Endnutzerbranche hielt die Fertigung im Jahr 2025 einen Umsatzanteil von 28,12 %; Öl und Gas wird voraussichtlich mit einer CAGR von 29,68 % bis 2031 am schnellsten wachsen.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Wertanteil von 65,74 %, doch KMU werden bis 2031 die höchste CAGR von 31,95 % verzeichnen.

- Nach Konnektivität erfasste Wi-Fi/Ethernet im Jahr 2025 einen Marktanteil von 39,78 % im Markt für vernetzte Unternehmen; private 5G-Netzwerke werden voraussichtlich mit einer CAGR von 32,34 % stark wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,62 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 32,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für vernetzte Unternehmen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation industrieller IoT-Geräte | +6.2% | Global; stärkste Bereitstellung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud-native Einführung und iPaaS-Wachstum | +5.8% | Nordamerika, EU früh; asiatisch-pazifischer Raum aufsteigend | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Transparenz in der Lieferkette | +4.9% | Fertigungszentren weltweit | Mittelfristig (2–4 Jahre) |

| Privates 5G für deterministische Latenz | +4.1% | Nordamerika und asiatisch-pazifischer Raum als Vorreiter | Langfristig (≥ 4 Jahre) |

| GenKI-gestützte autonome Unternehmensabläufe | +3.7% | Nordamerika und EU führend, selektiver asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte digitale Zwillinge für die Emissionsberichterstattung | +2.8% | EU-regulatorisch getrieben, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation industrieller IoT-Geräte und Sensoren

Zunehmende Sensoreinsätze schreiben die Fabrikökonomie neu. Ein führender Reifenhersteller sparte täglich 1 Crore INR (120.000 USD), indem er Machine-Learning-Modelle mit Legacy-Anlagen verknüpfte, und steigerte anschließend die tägliche Pkw-Reifenproduktion von 68.000 auf 73.000 Einheiten ohne neue Ausrüstung. [2]ET Manufacturing, "Machine Learning und KI sparen täglich 1 Crore INR für Apollo Tyres," manufacturing.economictimes.indiatimes.com Edge-Prozessoren schließen Rückkopplungsschleifen lokal, sodass Anomalien sofortige Maßnahmen auslösen, anstatt auf Hin- und Rückruf in der Cloud zu warten. Nachrüstsätze kosten weniger als ein vollständiger Austausch, sodass Betreiber die Lebensdauer von Geräten verlängern können, während sie Predictive-Maintenance-Systeme speisen. Gerätehersteller monetarisieren Leistungseinblicke als Abonnementdienste und erschließen neue Einnahmen, die Hardwarezyklen abfedern. Diese weit verbreitete Sensoreinführung ist der wichtigste Rohstoff für das Wachstum des Marktes für vernetzte Unternehmen.

Cloud-native Einführung und iPaaS-Expansion

Unternehmen verlagern umfangreiche Workloads auf Cloud-native Stacks, die sich automatisch über Regionen skalieren und Rechenleistung bei Bedarf bereitstellen. Das intelligente Cloud-Segment von Microsoft verzeichnete im ersten Quartal 2025 einen Umsatz von 42,4 Milliarden USD, gestützt durch industrielle IoT- und Analyse-Workloads. Integration Platform as a Service vereinheitlicht Hunderte von OT-Protokollen mit Unternehmensanwendungen und ermöglicht es, Materialrückverfolgungsereignisse in Echtzeit in ERP-, MES- und Transportsysteme zu übertragen. Anbieter verkaufen nun ergebnisbasierte Verträge, die Betriebszeit oder Energieeinsparungen garantieren, anstatt Server oder Lizenzen zu verkaufen, was das Risiko auf die Lieferanten verlagert, aber mehrjährige Einnahmen sichert. Offene APIs reduzieren die Abhängigkeit von einem Anbieter und beschleunigen den Wettbewerb bei der Beschaffung – ein weiterer Treiber für den Markt für vernetzte Unternehmen.

Bedarf an Echtzeit-Transparenz in der Lieferkette

Nachwirkungen der Pandemie und geopolitische Schocks haben fragile Versorgungsnetzwerke offengelegt, sodass Unternehmen Paletten, Container und Produktionslinien mit RFID- und IoT-Trackern ausstatten. Lebensmittelproduzenten bereiten sich beispielsweise auf das FDA-FSMA-204-Mandat vor, das bis Januar 2026 eine Rückverfolgbarkeit auf Einheitenebene vorschreibt. KI-Systeme verarbeiten diese Datenflut, um Hafenstaus oder Materialengpässe vorherzusehen, und leiten Sendungen autonom um oder wechseln Lieferanten, was das Umlaufvermögen und das Fehlbestandsrisiko reduziert. Vorstände behandeln Transparenzplattformen als strategische Vermögenswerte statt als Kostenstellen und stärken die Ausgaben auch unter Budgetdruck.

Private 5G-Netzwerke ermöglichen deterministische Latenz

Industrieunternehmen setzen privates 5G ein, weil Wi-Fi für mobile Robotik, Drohneninspektionen und sicherheitsinstrumentierte Systeme nicht ausreicht. Feldstudien von Ericsson AB zeigen, dass vorgelagerte Energiestandorte einen starken ROI erzielen, sobald Freisprechgeräte und Echtzeit-Video auf privatem Spektrum betrieben werden. Nokia stellte fest, dass Anwender in der Prozessindustrie Produktivitätssteigerungen und Unfallratenreduzierungen erzielen. Niedriglatenz-Uplinks ermöglichen auch Augmented-Reality-Servicehandbücher, die die Ausbildungszeit von Technikern verkürzen. Mit der Reifung der Spektrumlizenzierungsrahmen wird privates 5G zur Kommunikationswirbelsäule des Marktes für vernetzte Unternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für die Brownfield-Integration | -3.8% | Reife Industrieregionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cybersicherheitsfachkräften | -2.9% | Nordamerika und EU akut | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards für Geräte-Firmware-Updates | -1.7% | Global, Standardisierungsbemühungen laufend | Langfristig (≥ 4 Jahre) |

| Streitigkeiten über Dateneigentum bei ESG-Prüfungen | -1.2% | EU-regulatorischer Fokus, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für die Brownfield-Integration

Die Nachrüstung jahrzehntealter Maschinen mit Sensoren, Gateways und sicherem Fernzugriff belastet die Investitionsbudgets. Die Integration kann pro Legacy-Anlage bis zu 12.000 USD kosten, und jeder Standort betreibt Dutzende oder Hunderte solcher Maschinen. KMU verfügen nicht über die interne technische Tiefe und sind daher auf spezialisierte Integratoren angewiesen, die Premiumpreise verlangen und die Amortisationszyklen verlängern. Diverse Industrieprotokolle erhöhen den Projektumfang, da mehrere Gateways und benutzerdefinierte Middleware koexistieren müssen. Modulare Nachrüstsätze und offene Schnittstellenstandards entstehen, um die Ausgaben zu begrenzen, doch Finanzierungshürden verzögern viele Projekte nach wie vor.

Mangel an Cybersicherheitsfachkräften und wachsende Angriffsfläche

Mit der Konvergenz von OT und IT wird jeder Ventilregler und jeder Lagerroboter zu einem internetfähigen Endpunkt. Industriestandorte haben bereits Schwierigkeiten, Personal einzustellen, das sowohl deterministische Steuerungssysteme als auch Zero-Trust-Netzwerkdesign beherrscht. Neue EU-Gesetze wie NIS2 verschärfen die Fristen für die Meldung von Sicherheitsverletzungen und erhöhen die Bußgelder, sodass Unternehmen ihre Kontrollen schnell ausbauen müssen. [3]Weltwirtschaftsforum, "Cybersicherheitsregeln erlebten 2024 große Veränderungen," weforum.org Automatisierte Sicherheitsorchestrierungsplattformen erleichtern die Last, sind jedoch auf Anbieteraktualisierungen und Bedrohungsinformationsfeeds angewiesen, was neue Abhängigkeiten einführt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformen treiben die Infrastrukturtransformation voran

Lösungen hielten im Jahr 2025 einen Anteil von 50,72 % am Umsatz des Marktes für vernetzte Unternehmen, angeführt von MES-, EAM- und CX-Suiten, die diskrete Funktionen digitalisieren. Plattformen dominieren jedoch das Wachstum mit einer CAGR von 30,12 %, da Unternehmen zunächst in Datenfabrics und Geräteverwaltungsschichten investieren, bevor sie Analysen aufschichten. Im Jahr 2026 wird das Plattformsegment voraussichtlich 49,1 Milliarden USD hinzufügen, was einen strukturellen Schwenk hin zu Backbone-Investitionen signalisiert. Die Marktgröße für vernetzte Unternehmen im Bereich Plattformen wird voraussichtlich stark zunehmen, da mandantenfähige Architekturen es Anbietern ermöglichen, Forschungs- und Entwicklungskosten auf Kunden zu verteilen und gleichzeitig mandantenspezifische Datengrenzen anzubieten. Dienstleistungen liegen in absoluten Zahlen zurück, verlagern sich jedoch auf Ergebnisgarantien, bei denen Integratoren das Leistungsrisiko tragen. Ein plattformzentrierter Ansatz ermöglicht es Unternehmen, KI-Inferenz, Edge-Orchestrierung und Bedrohungsüberwachung per API einzubinden, anstatt durch einen Gabelstapler-Upgrade. Gerätelebenszyklusplattformen vereinfachen das Firmware-Patching über mehr als 100.000 Anlagen hinweg und schützen die Betriebszeit ohne Standortbesuche. Mit der Reifung von Open-Source-Frameworks werden Plattformen interoperabel, sodass Käufer Best-of-Breed-Analysen mit bestehenden Steuerungssystemen kombinieren können, anstatt ein Rip-and-Replace-Szenario durchzuführen. Diese Verschiebungen stärken Anbieterökosysteme und fördern neue Marktteilnehmer, die sich auf Datenversionierung, Orchestrierung digitaler Zwillinge oder rollenbasierte Workflow-Konfiguration spezialisieren, und vertiefen den Wettbewerb im Markt für vernetzte Unternehmen.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen an Dynamik

Cloud-Bereitstellungen machten im Jahr 2025 53,02 % des Wertes aus, bedingt durch schnelle Skalierung und Pay-as-you-grow-Wirtschaftlichkeit. Dennoch haben latenzempfindliche oder souveräne Workloads den Bedarf an On-Premise-Lösungen neu entfacht und eine CAGR von 30,86 % bei hybriden Lösungen ausgelöst. Die dem Markt für vernetzte Unternehmen zuzurechnende Marktgröße für hybride Umgebungen könnte bis 2031 1,14 Billionen USD übersteigen, da Fabriken lokale Edge-Knoten für Reaktionszeiten unter 50 ms mit regionalen Clouds für das Modelltraining kombinieren. Plattformanbieter liefern nun leichtgewichtige Kubernetes-Stacks, die PLC-Analysen neben der Linie ausführen und dann zusammengefasste Telemetrie mit zentralisierten Data Lakes synchronisieren. Hybride Blueprints mindern Egress-Kosten, da nur kuratierte Datensätze das Werk verlassen, und regulatorische Prüfungen – wie Europas aufkommendes KI-Gesetz – können die Herkunft vor Ort verifizieren. Betreiber genießen so Cloud-Elastizität, ohne die Kontrolle aufzugeben. Anbieter differenzieren sich durch Orchestrierungsschichten, die Workloads automatisch dort platzieren, wo Rechen-, Speicher-, Sicherheits- und Kostenziele übereinstimmen. Im Prognosezeitraum werden erfolgreiche Angebote KI einbetten, um den Ressourcenbedarf vorherzusagen und die Kapazität autonom neu auszubalancieren, was den Markt für vernetzte Unternehmen weiter antreibt.

Nach Endnutzerbranche: Öl und Gas beschleunigt die digitale Einführung

Die Fertigung behielt im Jahr 2025 einen Marktanteil von 28,12 % im Markt für vernetzte Unternehmen, doch Energiekonzerne verfolgen nun digitale Zwillinge, Methan-Leckageerkennung und prädiktive Bohrlochwartung, was eine CAGR von 29,68 % im Bereich Öl und Gas antreibt. Die dem Markt für vernetzte Unternehmen in diesem Segment zuzurechnende Marktgröße wird bis 2031 voraussichtlich um das Sechsfache steigen, da Betreiber Edge-KI mit privatem 5G in Gefahrenzonen kombinieren. Regulatorischer Druck auf Fackelreduzierungen und Kohlenstoffintensität beschleunigt die Einführung und wandelt Compliance-Kapital in betriebliche Einsparungen um. Andere anlagenintensive Sektoren folgen. Versorgungsunternehmen setzen intelligente Zähler ein, die alle 15 Minuten verschlüsselte Lastdaten übertragen und dynamische Preisgestaltung ermöglichen. Einzelhandelsketten wandeln Geschäfte in Micro-Fulfillment-Hubs um, in denen Computer-Vision-Roboter mit dem Personal zusammenarbeiten. BFSI erprobt intelligente Filialen, die Heizung, Lüftung, Klimaanlage und Personalbesetzung in Abhängigkeit von Belegungssensoren anpassen und die Betriebskosten senken. Der branchenübergreifende Schwung bestätigt, dass branchenspezifische Vorlagen die Einführungszeiten verkürzen und das gesamte adressierbare Ausgabenvolumen im Markt für vernetzte Unternehmen vergrößern.

Nach Unternehmensgröße: KMU treiben die Demokratisierung voran

Großunternehmen dominieren die Ausgaben nach wie vor mit einem Anteil von 65,74 %, doch KMU verzeichnen die schnellste CAGR von 31,95 %, da SaaS-Preisgestaltung, Low-Code-Konfiguration und von Partnern erbrachte Managed Services technische Hürden senken. Allein im Jahr 2026 werden KMU-Abonnements voraussichtlich 40,6 Milliarden USD an neuen Einnahmen in den Markt für vernetzte Unternehmen einbringen. Pay-per-Asset-Modelle ermöglichen es einem mittelgroßen Kunststoffwerk, monatlich für KI zur Energieoptimierung zu zahlen, ohne Kapital zu binden. Anbieter bieten auch Try-and-Scale-Pakete an, die mit einer einzigen Linie beginnen und sich dann auf alle Standorte ausweiten, sobald der ROI nachgewiesen ist. Die KMU-Einführung fördert Ökosysteminnovationen: Regionale unabhängige Softwareanbieter bündeln vorgefertigte Dashboards für Nischenvorschriften, während Telekommunikationsbetreiber Konnektivität, Sicherheit und Analysen unter einer Rechnung bündeln. Diese Zugkraftpunkte erweitern die geografische Reichweite und diversifizieren die Einnahmen weg von der Abhängigkeit von Fortune-1000-Unternehmen, was die Kundenbasis verbreitert, die den Markt für vernetzte Unternehmen trägt.

Nach Konnektivitätstechnologie: Privates 5G transformiert die industrielle Kommunikation

Wi-Fi und kabelgebundenes Ethernet hielten im Jahr 2025 einen Anteil von 39,78 %, da stationäre Anlagen und Aufgaben mit geringer Bandbreite kostenempfindlich bleiben. Privates 5G wächst jedoch mit einer CAGR von 32,34 %, da Fabriken ultrageringe Latenz für mobile Manipulatoren und die Durchsetzung von Sicherheitszonen fordern. Die mit privatem 5G verbundene Marktgröße im Markt für vernetzte Unternehmen wird bis 2031 voraussichtlich 438 Milliarden USD übersteigen, da Spektrum-Leasingmodelle den Besitz vereinfachen. Betreiber wie AIS in Thailand oder Telkomsel in Indonesien verkaufen nun schlüsselfertige Netzwerke, einschließlich Edge-Cores, die IT-Verkehr und Profinet über dasselbe Funkgewebe konvergieren. Mehrband-Radios verwalten Wi-Fi-Roaming und 5G-Sidelinks, sodass fahrerlose Transportfahrzeuge nahtlos zwischen Versorgungszonen wechseln können. Deterministische Planung garantiert die Paketzustellung unter 10 ms, sodass Bewegungssteuerungsschleifen stabil bleiben. Cyber-gehärtete Slices halten OT vom Besucher-Wi-Fi getrennt und reduzieren das Risiko lateraler Bewegungen. Diese Fähigkeiten festigen privates 5G als strategischen Enabler und erweitern die Anbietermöglichkeiten bei Funkgeräten, Orchestrierungssoftware und Managed-Service-Paketen im Markt für vernetzte Unternehmen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Anteil von 36,62 %, gestützt durch frühe private 5G-Pilotprojekte, umfangreiche Brownfield-Nachrüstungen und robuste Risikokapitalfinanzierung in industrielle Start-ups. Bundesanreize für fortschrittliche Fertigung und Cleantech-Projekte treiben Sensoreinsätze in Batteriefabriken und Halbleiterfabriken voran. Cloud-Hyperscaler mit Hauptsitz in der Region versorgen die Wertschöpfungskette mit KI-fähigen Data Lakes und Low-Code-Analysen, die Projektzeitpläne verkürzen. Strategische Partnerschaften wie die erweiterte Allianz von Rockwell Automation mit Microsoft integrieren Fabriksteuerung und Cloud-Inferenz und beschleunigen die Einführung.

Der asiatisch-pazifische Raum befindet sich auf einer steileren CAGR-Kurve von 32,05 %, angetrieben durch anhaltende Industrialisierung und staatlich geführte Programme für intelligente Fertigung. Chinas Vorstoß für preislich wettbewerbsfähige Automatisierung treibt lokale OEM-Innovationen voran, während Indiens produktionsgebundene Anreizprogramme multinationale Konzerne dazu verleiten, vernetzte Greenfield-Werke zu bauen. Die 5G-Abdeckung umfasst nun 75 % der städtischen Gebiete in Japan und Südkorea und ermöglicht vollständig drahtlose Fabriken. Regionale Betreiber vermarkten Private-Network-as-a-Service-Angebote, die Spektrum, Edge-Computing und Cybersicherheit bündeln und die Hürden für mittelständische Hersteller senken. Infolgedessen wird der Markt für vernetzte Unternehmen voraussichtlich vor 2029 den asiatisch-pazifischen Raum in Bezug auf die Ausgaben Europa überholen lassen.

Europa hält einen soliden Anteil, der durch strenge ESG- und Cybersicherheitsvorschriften verankert ist. Der Digital Operational Resilience Act zwingt Finanzinstitute, OT/IT-Schnittstellen zu stärken, während Automobilhersteller in Carbon-Ledger-Zwillinge investieren, um Scope-3-Berichtspflichten zu erfüllen. Diese Vorschriften fördern die Nachfrage nach sicheren, prüfbaren Datenpipelines – ein Merkmal reifer vernetzter Unternehmensbereitstellungen. Unterdessen bleiben der Nahe Osten, Afrika und Südamerika noch in den Anfängen, aber vielversprechend. Energieunternehmen am Golf erproben intelligente Raffinerie-Zwillinge, brasilianische Agrarunternehmen statten Plantagen mit Sensoren aus, und südafrikanische Bergbauunternehmen testen autonomen Haulage-Betrieb mit privatem LTE. Mit dem Schließen von Infrastrukturlücken werden diese Regionen inkrementelles Wachstum zum Markt für vernetzte Unternehmen beitragen, ohne die drei führenden Kontinente vorerst herauszufordern.

Wettbewerbslandschaft

Der Markt für vernetzte Unternehmen ist mäßig fragmentiert. Industrielle Schwergewichte wie Siemens AG, Rockwell Automation, Inc. und Honeywell International Inc. nutzen tiefes Prozess-Know-how, während Cloud-Konzerne – Microsoft Corporation, IBM Corporation, Amazon Web Services, Inc. – skalierbare KI- und Datendienste anbieten. Cisco Systems, Inc. sicherte sich den Titel „Industrielles IoT-Unternehmen des Jahres 2025” für die Fusion von sicherem Netzwerkbetrieb mit Edge-Computing. [4]Cisco Systems, Inc., "Cisco Systems, Inc. als industrielles IoT-Unternehmen des Jahres 2025 ausgezeichnet," blogs.cisco.com Strategische Partnerschaften prägen Wettbewerbsschritte: Honeywell International Inc. schloss sich mit Google Cloud zusammen, um generative KI von Gemini in das Alarmmanagement zu integrieren; Emerson Electric Co.s Projekt Beyond vereinheitlicht die Datenverwaltung über Steuerungsschichten hinweg.

Patentanmeldungen rund um drahtlose Sidelinks und KI-gesteuerte Netzwerkoptimierung von Meta, Qualcomm und Samsung veranschaulichen vorgelagerte Innovationen, die in industrielle Angebote einfließen werden. Start-ups greifen Nischen wie Edge-to-Cloud-MLOps, Low-Code-Modellierung digitaler Zwillinge und anlagenzentrierte Cybersicherheit an. Etablierte Unternehmen reagieren, indem sie Spezialfirmen übernehmen oder Venture-Arme gründen, um Technologievorsprünge zu sichern. Da kein einzelner Anbieter mehr als 15 % des Umsatzes kontrolliert, entwickeln Käufer Multi-Vendor-Architekturen. Anbieter, die reibungslos interoperieren und verwaltete Sicherheitsdienste anbieten, werden Marktanteile gewinnen, da das Cyberrisiko im Markt für vernetzte Unternehmen steigt.

Marktführer im Bereich vernetzte Unternehmen

Microsoft Corporation

IBM Corporation

General Electric Company

Cisco Systems, Inc.

Rockwell Automation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: FairPrice Group eröffnete seinen Store of Tomorrow mit Google Cloud und setzte KI-Einkaufswagen und Videoanalysen ein, um jährlich 20 digitale Lösungen zu erproben.

- Mai 2025: Emerson Electric Co. startete Projekt Beyond, einen softwaredefinierter Betriebsstack, der Steuerungs-, Daten- und KI-Schichten für autonome Werke kombiniert.

- März 2025: Honeywell International Inc. integrierte Verizon Communications, Inc. 5G in intelligente Zähler und ermöglichte so die Fernnutzungsanalyse für Versorgungsunternehmen.

- Februar 2025: Cisco Systems, Inc. sicherte sich die Auszeichnung „Industrielles IoT-Unternehmen des Jahres 2025” für industrielle Cybersicherheit und KI-Bereitschaft.

- Januar 2025: IFS verzeichnete einen Umsatz von 1,228 Milliarden EUR und einen ARR von 1 Milliarde EUR bei einem Wachstum von 32 %, was die Nachfrage nach industriellen KI-Suiten unterstreicht.

- November 2024: Rockwell Automation, Inc. und Microsoft Corporation erweiterten ihre Zusammenarbeit und führten Azure IoT Operations und generative KI-Codierungstools für das PLC-Design ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für vernetzte Unternehmen als alle Plattform-, Lösungs- und Managed-Service-Umsätze, die einen Echtzeit-Informationsfluss zwischen Geräten, Mitarbeitern und Unternehmenssystemen durch industrielles IoT, sichere Netzwerke und Datenanalyse ermöglichen. Mordor Intelligence erfasst den Wert erst, wenn die Fähigkeit innerhalb einer Organisation eingesetzt wird und beginnt, operative Daten zu generieren.

Wir lassen bewusst standardisierte Netzwerkhardware, generische Cloud-Hosting-Gebühren und Smart-Home-Geräte für Verbraucher aus, die nicht zur internen Unternehmenskonnektivität beitragen.

Segmentierungsübersicht

- Nach Angebot

- Plattformen

- Geräteverwaltung

- Konnektivitätsverwaltung

- Sonstige Plattformen

- Lösungen

- Fertigungsausführungssystem

- Unternehmensinfrastrukturverwaltung

- Kundenerfahrungsmanagement

- Fernüberwachungssystem

- Asset-Performance-Management

- Sonstige Lösungen (Streaming-Analysen, mobile Belegschaft, Sicherheit)

- Dienstleistungen

- Managed

- Professional

- Plattformen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Hybrid

- Nach Endnutzerbranche

- Fertigung

- Energie und Versorgung

- Öl und Gas

- BFSI

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Sonstige Endnutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Konnektivitätstechnologie

- Wi-Fi/Ethernet

- Mobilfunk (4G/LTE)

- Privates 5G

- LPWAN (LoRaWAN, NB-IoT)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Verantwortliche für die digitale Transformation, Systemintegratoren, Produktmanager von Telekommunikationsunternehmen und IT-Leiter von Fabriken in Nordamerika, Europa und schnell wachsenden asiatischen Zentren. Ihre Erkenntnisse helfen den Analysten von Mordor, Penetrationsannahmen, durchschnittliche Vertragsgrößen und aufkommende Anwendungsfälle zu validieren, die Sekundärdaten allein nicht aufdecken können.

Desk Research

Wir beginnen mit öffentlichen Quellen wie der International Telecommunications Union, Eurostat, dem NIST IoT-Programm und dem Industrial Internet Consortium, die Gerätezahlen, Standardaktualisierungen und Adoptions-Benchmarks liefern. Wir ergänzen diese durch globale Handelsstatistiken, Konnektivitäts-Patentfamilien von Questel und regulatorische Dokumente, die die Technologiediffusion abbilden. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen, abgerufen über Factiva und D&B Hoovers, liefern Umsatzaufteilungen und Projektpipelines. Diese Eingaben bilden die Grundlage unserer historischen Reihen vor jedem Modelllauf. Die obige Liste ist illustrativ; viele weitere Quellen wurden geprüft, um Zahlen zu bestätigen und Definitionen zu klären.

Marktgröße & Prognose

Wir beginnen mit den IT-Ausgabenpools von Unternehmen und den IoT-Gerätelieferungen und wenden dann Penetrations- und Durchschnittsausgabenkoeffizienten an, um die Ausgaben für vernetzte Unternehmen zu isolieren, die mit Stichproben von Lieferantenzusammenfassungen abgeglichen werden. Zu den wichtigsten Variablen gehören die Anzahl vernetzter Standorte, Plattformlizenz-ASPs, Attach-Raten für Managed Services, regionale 5G-Unternehmensabonnements, jährliche Rollout-Zahlen für Smart Factories und BIP-bereinigte IT-Budgets. Multivariate Regression und Szenarioanalysen erfassen, wie Makrozyklen und Technologiepreisverschiebungen diese Treiber beeinflussen, und liefern einen ausgewogenen Fünfjahresausblick.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse werden anhand unabhängiger KPIs auf Abweichungen geprüft, und Anomalien lösen Neuberechnungen vor der Freigabe durch den Analysten aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie ein regulatorisches Mandat oder eine bedeutende M&A-Transaktion die zugrunde liegenden Kennzahlen verschieben.

Warum Mordors Baseline für vernetzte Unternehmen Vertrauen verdient

Wir erkennen an, dass veröffentlichte Schätzungen häufig abweichen, weil Unternehmen unterschiedliche Kostenelemente, Gerätekohorten und Aktualisierungszyklen wählen. Unsere disziplinierte Bereichsauswahl und die gemischte Modellierungsmethode halten die Gesamtwerte an messbaren Unternehmensausgaben verankert.

Wir stellen fest, dass zu den wichtigsten Ursachen für Abweichungen gehört, ob Hardware einbezogen wird, das Alter des Basisjahres und wie aggressiv zukünftige Adoptionsrampen projiziert werden. Einige Herausgeber erhöhen die Gesamtwerte durch die Einbeziehung generischer Netzwerkdienste, während andere durch die Nichtberücksichtigung von Plattformgebühren, die nach dem ersten Jahr gezahlt werden, zu niedrig ansetzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 600 Milliarden (2025) | Mordor Intelligence | |

| USD 602,44 Milliarden (2024) | Global Consultancy A | Berücksichtigt periphere Hardware und Telekommunikationskonnektivität, was die Basis aufbläht |

| USD 548,58 Milliarden (2024) | Trade Journal B | Stützt sich auf Pressemitteilungs-Stichproben mit begrenzter Dienstleistungsabdeckung |

| USD 267,74 Milliarden (2020) | Regional Consultancy C | Verwendet ein älteres Basisjahr und schließt Cloud-Plattformdienste aus |

Insgesamt zeigt der Vergleich, dass Mordors sorgfältig validierte Zahl, sobald Umfang und Zeitrahmen angeglichen sind, nahe dem Mittelpunkt glaubwürdiger Möglichkeiten liegt und Entscheidungsträgern einen verlässlichen Ausgangspunkt bietet, der durch transparente, wiederholbare Schritte untermauert wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vernetzte Unternehmen derzeit?

Der Markt für vernetzte Unternehmen wird im Jahr 2026 auf 0,77 Billionen USD geschätzt.

Welche jährliche Wachstumsrate wird für den Markt für vernetzte Unternehmen bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 27,52 % wachsen.

Welche Region führt derzeit die globale Einführung vernetzter Unternehmen an?

Nordamerika hält den größten Anteil von 36,62 % im Jahr 2025, was frühe private 5G-Einführungen und starke Cloud-Investitionen widerspiegelt.

Welche Industriebranche wird bis 2031 voraussichtlich am schnellsten wachsen?

Öl und Gas wird voraussichtlich die höchste CAGR von 29,68 % verzeichnen, da Betreiber Emissionsüberwachung und sicherheitskritische digitale Zwillinge einsetzen.

Warum werden private 5G-Netzwerke als entscheidend für vernetzte Unternehmensbereitstellungen angesehen?

Privates 5G bietet deterministische Latenz und sichere Mobilität, die mobile Robotik, Drohneninspektionen und Augmented-Reality-Wartung in industriellen Umgebungen ermöglichen.

Was ist das primäre Hindernis, das eine breitere Einführung vernetzter Unternehmen verlangsamt?

Hohe Investitionsausgaben für die Nachrüstung veralteter Brownfield-Anlagen – oft bis zu 12.000 USD pro Maschine – bleiben die führende Einschränkung für die kurzfristige Einführung.

Seite zuletzt aktualisiert am: