Größe und Anteil des Marktes für Unternehmensvideos

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

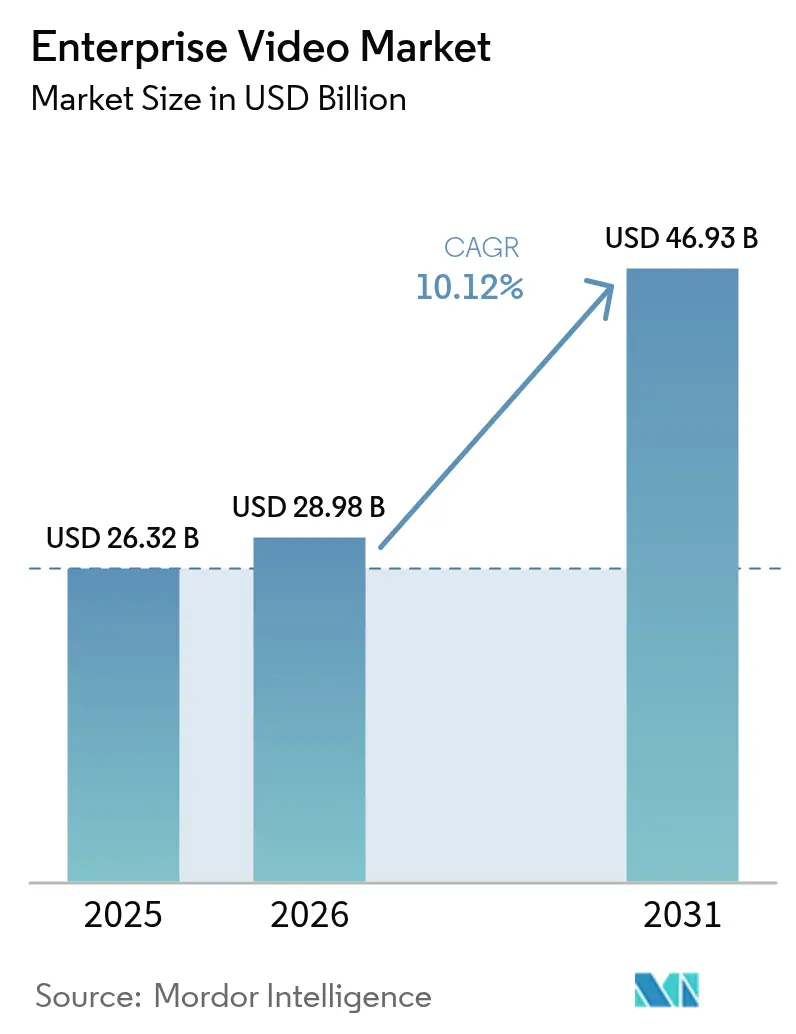

| Marktgröße (2026) | 28.98 Milliarden US-Dollar |

| Marktgröße (2031) | 46.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

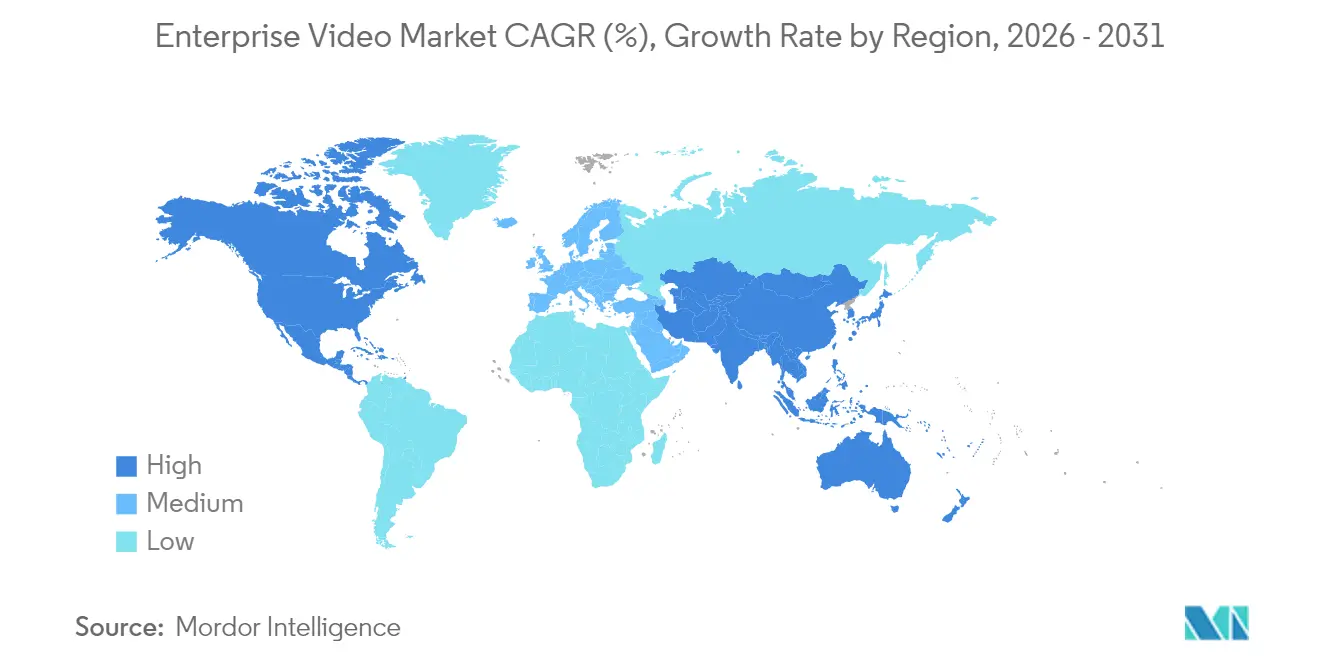

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

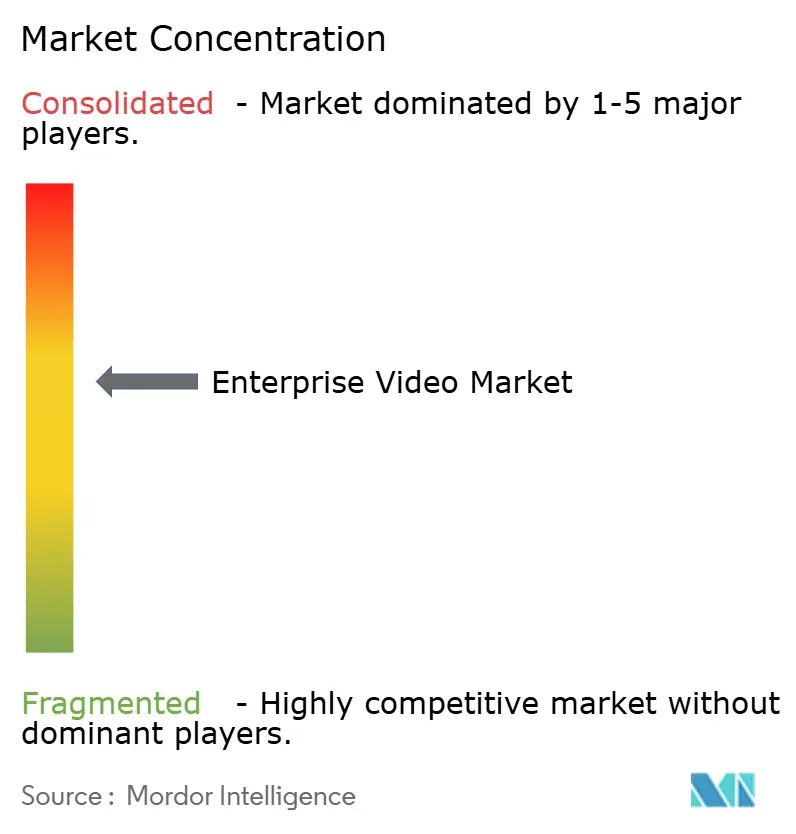

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Unternehmensvideos von Mordor Intelligence

Die Größe des Marktes für Unternehmensvideos wird voraussichtlich von 26,32 Milliarden USD im Jahr 2025 auf 28,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,12 % über den Zeitraum 2026–2031 voraussichtlich 46,93 Milliarden USD erreichen. Die Expansion spiegelt den Wandel von Video als Besprechungswerkzeug hin zu einer unternehmenskritischen Infrastruktur wider, die Workflow-Automatisierung, datengestützte Entscheidungsfindung und globale Zusammenarbeit unterstützt. Cloud-native Plattformen, KI-gestützte Analysen und private 5G-Netzwerke verbessern die Skalierbarkeit, die Genauigkeit von Untertiteln und die Ende-zu-Ende-Latenz von unter 25 Millisekunden, was zusammen die Nutzererwartungen an stets verfügbare, ultraresponsive Erlebnisse erhöht[1]Ericsson AB, "Private 5G-Netzwerke ermöglichen Latenz unter 25 ms," ericsson.com. Zunehmende hybride Arbeitsnormen verankern weiterhin Budgetzuweisungen für Video, während die Anbieterkonsolidierung – veranschaulicht durch die Übernahme von Brightcove – ein Plattformrennen hin zu Full-Stack-Angeboten signalisiert. Gleichzeitig dämpfen steigende Cybersicherheitsversicherungsprämien und Fachkräftemangel bei der Video-Workflow-Orchestrierung die Adoptionskurven für einige spät agierende Unternehmen.

Wichtigste Erkenntnisse des Berichts

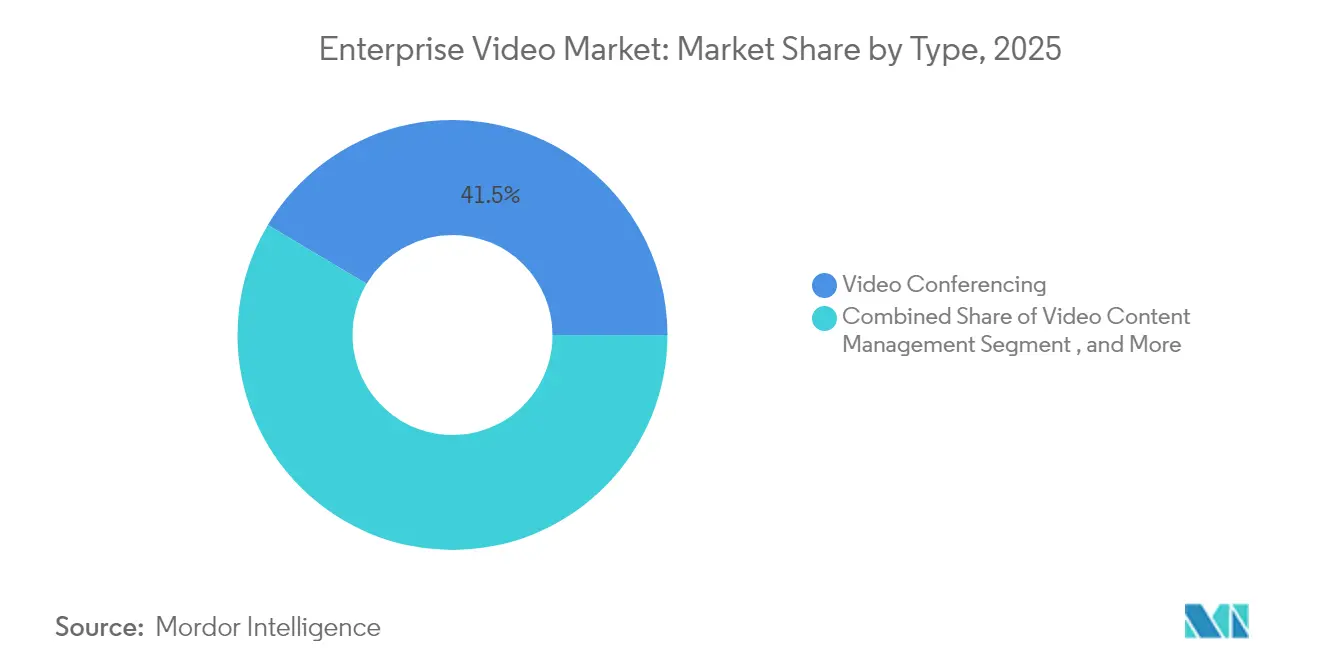

- Nach Typ führte Videokonferenz mit einem Marktanteil von 41,45 % am Markt für Unternehmensvideos im Jahr 2025; Videoanalyse wird voraussichtlich bis 2031 eine CAGR von 18,2 % verzeichnen.

- Nach Komponente entfiel auf Software im Jahr 2025 ein Anteil von 50,92 % an der Marktgröße für Unternehmensvideos; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 14,05 % wachsen.

- Nach Bereitstellungsmodus hielt On-Premises im Jahr 2025 einen Anteil von 56,35 % am Markt für Unternehmensvideos; Cloud-Bereitstellung wird voraussichtlich mit einer CAGR von 12,9 % wachsen.

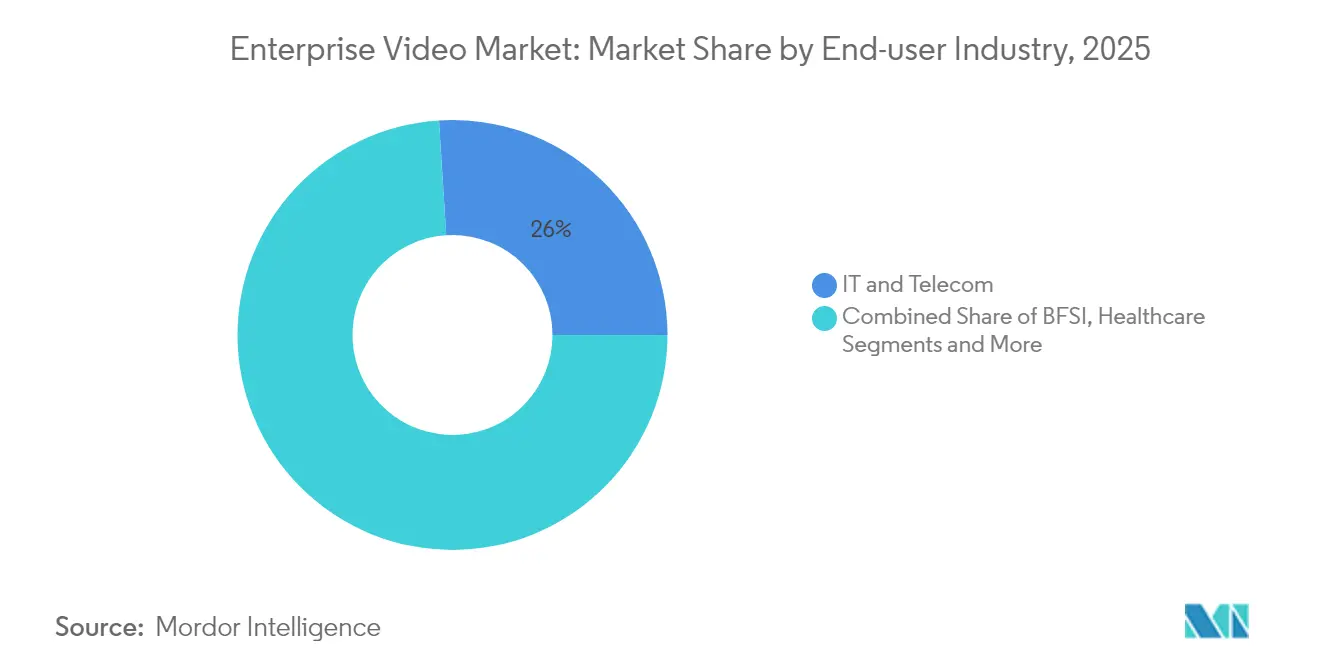

- Nach Endbenutzerbranche erzielte IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 26,00 %, während das Gesundheitswesen voraussichtlich mit einer CAGR von 15,9 % wachsen wird.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 mit einem Anteil von 63,60 % die Marktgröße für Unternehmensvideos; kleine und mittlere Unternehmen wachsen am schnellsten mit einer CAGR von 13,7 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,05 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,6 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Unternehmensvideos

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung einer Cloud-first-Videoarchitektur | +2.1% | Global, mit Nordamerika und der EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der KI-gestützten Genauigkeit von Live-Untertiteln | +1.8% | Global, mit rascher Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum hybrider und dezentraler Belegschaften | +2.4% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Verbreitung von BYOD in Unternehmen | +1.3% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke mit geringer Latenz auf Campusgeländen | +1.6% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Compliance-getriebene Nachfrage nach sicherer Archivierung | +1.1% | Global, mit regulatorischem Schwerpunkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung einer Cloud-first-Videoarchitektur

Die Migration zu Cloud-nativen Stacks ermöglicht elastische Skalierung, API-gesteuerte Integrationen und globale Inhaltsverteilung zu geringeren Vorabkosten. Unternehmen behalten sensible Archive lokal vor Ort, verlagern jedoch rechenintensive Analysen in öffentliche Clouds und reduzieren so lokale Hardware-Erneuerungszyklen. Multi-Cloud-Routing schützt vor Anbieterabhängigkeit und Latenzschwankungen und ermöglicht es IT-Teams, unterschiedliche Workloads der optimalen Kosten-Leistungs-Region zuzuordnen. Dennoch tauchen „Cloud-Exit”-Strategien auf, da einige Unternehmen ihre Ausgaben in Richtung privater Infrastruktur neu ausbalancieren, wenn monatliche Egress-Gebühren die Elastizitätsvorteile überwiegen.

Durchbrüche bei der KI-gestützten Genauigkeit von Live-Untertiteln

Automatische Spracherkennungsmodelle liefern unter günstigen akustischen Bedingungen mittlerweile eine Präzision von bis zu 98 %, wodurch die Videozugänglichkeit über die regulatorische Compliance hinaus zu einem Produktivitätsvorteil wird. Umfangreiche Sprachunterstützung – mit 140 Sprachen – erleichtert die grenzüberschreitende Zusammenarbeit, während durchsuchbare Transkripte zeitlose Wissensrepositorys erschließen. Unternehmen betten diese KI-Untertitel direkt in Content-Management-Systeme ein, um Engagement-Kennzahlen zu verbessern und die Inhaltslokalisierung zu beschleunigen. Der Fortschritt fördert auch inklusive Einstellungspraktiken, da gehörlose und schwerhörige Mitarbeiter in Echtzeit an Besprechungen teilnehmen können, ohne auf externe Untertitler angewiesen zu sein.

Wachstum hybrider und dezentraler Belegschaften

Die Erwartungen an die Büropräsenz haben sich in vielen entwickelten Volkswirtschaften bei zwei bis drei Tagen pro Woche stabilisiert und Video als verbindendes Gewebe verteilter Teams gefestigt. Unternehmensweite Townhalls, Onboarding-Module und Kundendemos werden zunehmend über zentrale Videoportale statt über isolierte Konferenzlinks gestreamt. Leistungs-Dashboards verfolgen Wiedergaberaten, Sprecherwirksamkeit und Wissensspeicherungsquoten und machen Video zu einem messbaren Produktivitätsfaktor statt zu einem versunkenen Kostenpunkt.

Verbreitung von BYOD in Unternehmen

Zwei Drittel der Unternehmen planen bis 2025 die Einführung von „Bring Your Own Meeting”-Workflows, die es Mitarbeitern ermöglichen, Sitzungen von jeder bevorzugten Anwendung aus zu leiten und dabei installierte Konferenzraumausstattung zu nutzen. Dieser Trend veranlasst Anbieter, hardwareunabhängige SDKs bereitzustellen und Gerätezertifikatsverwaltungsschichten zu stärken, die persönliche Laptops und Smartphones absichern. Netzwerkadministratoren setzen ihrerseits auf rollenbasierte Zugriffskontrollen und Zero-Trust-Verifizierung, um zu verhindern, dass nicht autorisierte Geräte Unternehmens-Videoarchive gefährden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtkosten für ultralatenzarme Infrastruktur | -1.4% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Länderübergreifende Datensouveränitätsbarrieren | -0.9% | Global, mit regulatorischem Schwerpunkt in der EU und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der IT bei der Video-Workflow-Orchestrierung | -1.2% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Cyberversicherungsprämien bei Videoverstößen | -0.8% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtkosten für ultralatenzarme Infrastruktur

Unternehmen, die eine Round-Trip-Leistung von unter 25 Millisekunden anstreben, müssen in private 5G-Netzwerke, Edge-CDN-Knoten und GPU-beschleunigte Encoder investieren. Investitionspläne übersteigen häufig die Budgetzuweisungen, da Hyperscaler im Jahr 2025 75 Milliarden USD an Investitionsausgaben für KI- und Netzwerk-Backbones einplanen, die nachgelagerte Kunden teilweise absorbieren müssen. Allein LED-Videowände kosten zwischen 380 und 1.200 USD pro Quadratfuß, was großformatige Displays nur für kapitalstarke Organisationen erschwinglich macht. Laufende Betriebskosten – von Bereitschaftsingenieuren bis hin zu Redundanzleitungen – erhöhen die Gesamtbetriebskosten weiter.

Fachkräftemangel in der IT bei der Video-Workflow-Orchestrierung

Moderne Ökosysteme erfordern Fachleute, die in Container-Orchestrierung, KI-Inferenz-Optimierung und Compliance-Prüfung versiert sind. Der Arbeitsmarkt bleibt dünn besetzt, was CIOs dazu zwingt, das Management an Spezialanbieter auszulagern, was wiederum die CAGR von 14,2 % im Dienstleistungssegment antreibt. Qualifikationslücken verlangsamen Bereitstellungszeitpläne und erhöhen Konfigurationsfehler, die Datenschutzverletzungen oder Leistungsengpässe auslösen können. Weiterbildungsinitiativen haben begonnen; Zertifizierungsprogramme hinken jedoch dem Tempo der Toolchain-Aktualisierungen hinterher, sodass die Verfügbarkeit von Fachkräften mittelfristig eine Einschränkung bleiben wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Analysegetriebene Innovation prägt das Wachstum

Das Segment Videokonferenz erzielte im Jahr 2025 10,91 Milliarden USD und hielt einen Marktanteil von 41,45 % am Markt für Unternehmensvideos, was seine Verankerung als Standard-Kollaborationsmedium widerspiegelt. Videoanalyse, obwohl in absoluten Werten kleiner, wird voraussichtlich alle anderen Kategorien mit einer CAGR von 18,2 % übertreffen und bis 2031 mehr als 4 Milliarden USD zur Marktgröße für Unternehmensvideos hinzufügen. Dieser Schwung resultiert aus KI-Engines, die Anomalien erkennen, Metadaten extrahieren und Workflow-Automatisierungen in den Bereichen Sicherheit, Fertigung und Einzelhandel auslösen.

Adoptionsmuster zeigen eine Konvergenz zwischen einst unterschiedlichen Kategorien. Konferenzanbieter bündeln Analysen für Sprecherstimmung, während Content-Management-Plattformen Live-Stream-Module einbetten, um hybride Veranstaltungen zu unterstützen. KI-Videogeneratoren, wie Googles Veo 3, verwischen Produktions- und Vertriebsgrenzen, indem sie Nicht-Spezialisten ermöglichen, in Sekunden Markeninhalte zu erstellen. Das Ergebnis ist ein Mosaik-Ökosystem, in dem Unternehmen flexible Module wählen, die über offene APIs integriert werden, anstatt monolithische Suiten – eine Dynamik, die Innovationszyklen innerhalb des Marktes für Unternehmensvideos weiter beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen überholen Software

Softwareprodukte behielten im Jahr 2025 einen Anteil von 50,92 % an der Marktgröße für Unternehmensvideos und unterstützen Besprechungs-, Streaming- und Archivierungsfunktionen. Das Dienstleistungssegment wird jedoch mit einer CAGR von 14,05 % am schnellsten wachsen. Ausgelagerte Orchestrierung, 24/7-Überwachungs-SLAs und KI-Optimierungsdienste sprechen Organisationen an, denen internes Fachwissen fehlt. Hardware bleibt für Codierung, Raumendpunkte und Edge-Caching unerlässlich, aber der Wert verlagert sich zu softwaredefinierte Komponenten, die auf handelsüblichen Geräten vorinstalliert sind.

Gebündelte „Video-as-a-Service”-Angebote veranschaulichen diesen Wandel. Anbieter liefern verwaltete Encoder-Racks, Transcodierungssoftware und Analyse-Dashboards zu einer vorhersehbaren monatlichen Gebühr, einschließlich proaktiver Wartung und Funktionsupdates. Dieses Modell senkt die Gesamtbetriebskosten und unterstützt KMU, die zuvor kein dediziertes Videoteam rechtfertigen konnten. Infolgedessen bauen Dienstleister ihre Beratungsbereiche, Zertifizierungsprogramme und verwalteten eCDN-Portfolios rasch aus und verteidigen Margen, da reine Softwarelizenzierung preislich wettbewerbsfähig wird.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich, aber Hybrid bleibt bestehen

Cloud-Bereitstellungen werden voraussichtlich mit einer CAGR von 12,9 % wachsen und den Abstand zu On-Premises-Setups verringern, die im Jahr 2025 noch 56,35 % des Marktanteils für Unternehmensvideos ausmachten. Treiber sind schnelle Bereitstellung, elastische Transcodierung und vereinfachte globale Zugriffskontrolle. Branchenspezifische Compliance-Anforderungen fördern hybride Topologien, bei denen sensibles Videomaterial in souveränen Rechenzentren verbleibt, während weniger kritische Workloads in Multi-Cloud-Clustern ausgeführt werden.

Unternehmen leiten den Datenverkehr zunehmend über mehrere Hyperscaler, um Egress-Gebühren zu minimieren und Inhalte näher an lokale Zielgruppen zu bringen. Kostensteigerungen und Datengravitationsherausforderungen haben jedoch eine selektive „Cloud-Repatriierung” ausgelöst, die zu Edge-lastigen privaten Clouds führt, die für latenzempfindliche Anwendungen optimiert sind. Entscheidungsrahmen wägen nun Workload-Typ, Zielgruppengeografie und regulatorische Ausrichtung ab und erzeugen ein Spektrum von Bereitstellungsmischungen statt einer binären Cloud/On-Premises-Dichotomie innerhalb des Marktes für Unternehmensvideos.

Nach Endbenutzerbranche: Gesundheitswesen führt den Aufschwung an

IT und Telekommunikation blieb im Jahr 2025 mit einem Umsatzanteil von 26,00 % der größte Beitragszahler, aber das Gesundheitswesen wird voraussichtlich eine CAGR von 15,9 % verzeichnen – die steilste aller Branchen. Telemedizinische Konsultationen, chirurgische Trainingssimulationen und die Fernüberwachung von Patienten treiben den kontinuierlichen Streaming-Bedarf an, während Datenschutzgesetze Investitionen in verschlüsselte Archivierung und Audit-Trail-Funktionen beschleunigen. Banken folgen dicht dahinter und nutzen sichere Videoräume für die Vermögensverwaltungsberatung und Compliance-Nachweise nach dem Handel.

Hersteller setzen Maschinenvisions-Analysen ein, um Fehlerquoten und Maschinenausfallzeiten zu reduzieren und Videowarnungen in MES-Dashboards zu integrieren. Einzelhändler streamen personalisierte Einkaufsunterstützung von Live-Agenten und verwandeln Browsing-Sitzungen in hochkonvertierende Verkaufstrichter. Das Bildungswesen migriert weiterhin zu asynchronen Videobibliotheken, die die Wissensspeicherung verbessern und flexible Lernpläne ermöglichen. Jede Branche stellt einzigartige Compliance-, Latenz- und Integrationsanforderungen, die die Entwicklung von Nischenlösungen innerhalb des Marktes für Unternehmensvideos fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Demokratisierung fördert die Einführung bei KMU

Großunternehmen erwirtschafteten im Jahr 2025 fast zwei Drittel des Umsatzes und nutzten umfangreiche Budgets für mandantenfähige eCDN-Bereitstellungen und globale Inhaltsredundanzen. Kleine und mittlere Unternehmen weisen jedoch eine CAGR von 13,7 % auf, da barrieresenkende SaaS-Lizenzstufen und Freemium-Modelle den Einstieg ermöglichen. Das Pay-as-you-grow-Preismodell ermöglicht es KMU, Funktionen – KI-Untertitel, Live-Übersetzung, NDI-Routing – nur dann hinzuzufügen, wenn der ROI erkennbar wird.

Gebündelte Supportpakete ersetzen anteilige IT-Einstellungen, während Drag-and-Drop-Studio-Oberflächen die Komplexität der Videobearbeitung beseitigen. KMU nutzen auch öffentliche Marktplätze, die Video-APIs mit minimalem Programmieraufwand in CRM- und ERP-Workflows integrieren. Infolgedessen verdichtet sich die Funktionsparität zwischen den Stufen, was Anbieter dazu veranlasst, sich über Branchenvorlagen, erweiterte Compliance-Sammlungen und regionale Datensouveränitätszusicherungen statt über reine Funktionsanzahl zu differenzieren.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 mit 34,05 % den größten Anteil am Markt für Unternehmensvideos, gestützt auf eine umfangreiche Breitbandabdeckung, frühe SaaS-Einführung und robuste staatliche Investitionen in Telearbeitsinfrastruktur. Das Wachstum verlangsamt sich, da Großunternehmen bestehende Bereitstellungen optimieren und KI-Erweiterungen sowie erweiterte Analysen gegenüber neuen Sitzungslizenzen priorisieren. Dennoch erweitern Edge-Beschleunigungsknoten rund um Städte der zweiten Reihe das latenzarme Streaming in unterversorgte Gebiete und sichern inkrementelle Einnahmen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,6 %, da mobile Breitband-Upgrades und private 5G-Netzwerk-Pilotprojekte zunehmen. Einheimische Marktführer – Tencent Meeting in China und das von Itochu unterstützte EasyRooms in Japan – passen Oberflächen, Compliance-Module und Sprachpakete an lokale Normen an. Staatliche Digitalisierungsprogramme und Modernisierungsbemühungen in der Fertigung unterstützen die Nachfrage nach Videoanalysen in Inspektionsqualität und stärken die regionale Einführung innerhalb des Marktes für Unternehmensvideos weiter.

Europa folgt einem stetigen Kurs, der durch DSGVO-Compliance-Anforderungen geprägt ist. Unternehmen bevorzugen Anbieter, die regionale Rechenzentren und strenge Datenschutzzertifizierungen anbieten, was die Zusammenarbeit zwischen US-amerikanischen Plattformen und EU-basierten Cloud-Hosts fördert. Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Märkte dar, in denen Cloud-first-Strategien veraltete On-Premises-Rollouts überspringen. Telekommunikationspartnerschaften, die Videosuiten mit Hochgeschwindigkeitskonnektivität bündeln, senken die Einführungshürden für mittelständische Unternehmen in diesen Regionen.

Wettbewerbslandschaft

Der Markt für Unternehmensvideos weist eine moderate Konzentration auf und tendiert zur Konsolidierung. Das Angebot von Bending Spoons in Höhe von 233 Millionen USD für Brightcove unterstreicht eine strategische Neuausrichtung von mobilfirstorientierten Entwicklern, die End-to-End-Videovertriebskonzepte suchen. Gleichzeitig setzen etablierte Anbieter wie Cisco und Microsoft verstärkt auf KI-Copiloten und verbinden Kommunikation, Workflow-Automatisierung und Analysen unter einheitlichen Oberflächen.

Die Differenzierung dreht sich um die Breite der KI. Kalturas Work Genie schichtet generative Inhaltsausschnitte über traditionelle Portale, während Vbricks Universal eCDN Bandbreiteneinsparung mit Zero-Touch-Edge-Bereitstellung verbindet. Start-ups konzentrieren sich auf Spezialgebiete: geräteeingebettete Videoanalysen für die Fertigung, verdecktes Wasserzeichen für Medienrechte oder ultraniederbitratige Codecs für bandbreitenbeschränkte Regionen.

Strategische Partnerschaften sind von größter Bedeutung. Hardwareunternehmen kooperieren mit Untertitel-API-Start-ups, und Cloud-Anbieter umwerben Systemintegratoren, die Video in branchenspezifische Suiten einbetten. Kein einzelner Akteur kann alle Bereiche – Codecs, Compliance-Frameworks und Edge-Architekturen – abdecken, was mehrschichtige Allianzen antreibt, die ein ganzheitliches Wertversprechen für Kunden des Marktes für Unternehmensvideos zusammenfügen.

Marktführer im Bereich Unternehmensvideos

Microsoft Corporation

Cisco Systems, Inc.

Zoom Video Communications, Inc.

Adobe Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Google startete Veo 3 und ermöglichte Gemini-Nutzern in 159 Ländern die Erstellung fotorealistischer Videos aus Text oder Bildern.

- Mai 2025: XTM International übernahm TXTOmedia zur Stärkung der mehrsprachigen Videoautomatisierung.

- April 2025: Cvent erwarb Prismm zur Verbesserung des räumlichen Designs für hybride Veranstaltungen.

- April 2025: Adobe führte Clip Maker, Generate Video und Dynamic Animation in Adobe Express ein.

Berichtsumfang des globalen Marktes für Unternehmensvideos

Der Markt für Unternehmensvideos ist nach Typ, Komponenten, Endbenutzerbranche und Geografie segmentiert. Nach Typ ist der untersuchte Markt in Videokonferenz, Video-Content-Management, Webcasting und andere unterteilt. Nach Komponenten ist der untersuchte Markt in Hardware und Software unterteilt. Integrierte Lösungen von Anbietern werden ebenfalls im Rahmen der Studie berücksichtigt. Nach Endbenutzerbranche ist der untersuchte Markt in BFSI, IT und Telekommunikation, Einzelhandel, Gesundheitswesen, öffentlicher Sektor und Bildung sowie Medien und Unterhaltung und andere unterteilt.

| Videokonferenz |

| Video-Content-Management |

| Webcasting und Live-Streaming |

| Videoanalyse |

| Andere Typen |

| Hardware |

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Bildung |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Medien und Unterhaltung |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Typ | Videokonferenz | ||

| Video-Content-Management | |||

| Webcasting und Live-Streaming | |||

| Videoanalyse | |||

| Andere Typen | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Endbenutzerbranche | BFSI | ||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Bildung | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Sonstige | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Unternehmensvideos derzeit?

Der Markt für Unternehmensvideos hat im Jahr 2026 einen Wert von 28,98 Milliarden USD.

Wie schnell wird der Markt für Unternehmensvideos voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,12 % wächst und bis 2031 über den Zeitraum 2026–2031 46,93 Milliarden USD erreicht.

Welches Segment des Marktes für Unternehmensvideos wächst am schnellsten?

Videoanalyse führt mit einer erwarteten CAGR von 18,2 % bis 2031 und spiegelt die Nachfrage nach KI-gestützten Erkenntnissen wider.

Warum ist das Gesundheitswesen die am schnellsten wachsende Nutzerbranche?

Telemedizin, strenge Patientendatenschutzvorschriften und die zunehmende Einführung von Fernversorgung verleihen dem Gesundheitswesen eine prognostizierte CAGR von 15,9 %.

Seite zuletzt aktualisiert am: