Marktgröße und Marktanteil für digitales Erbe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

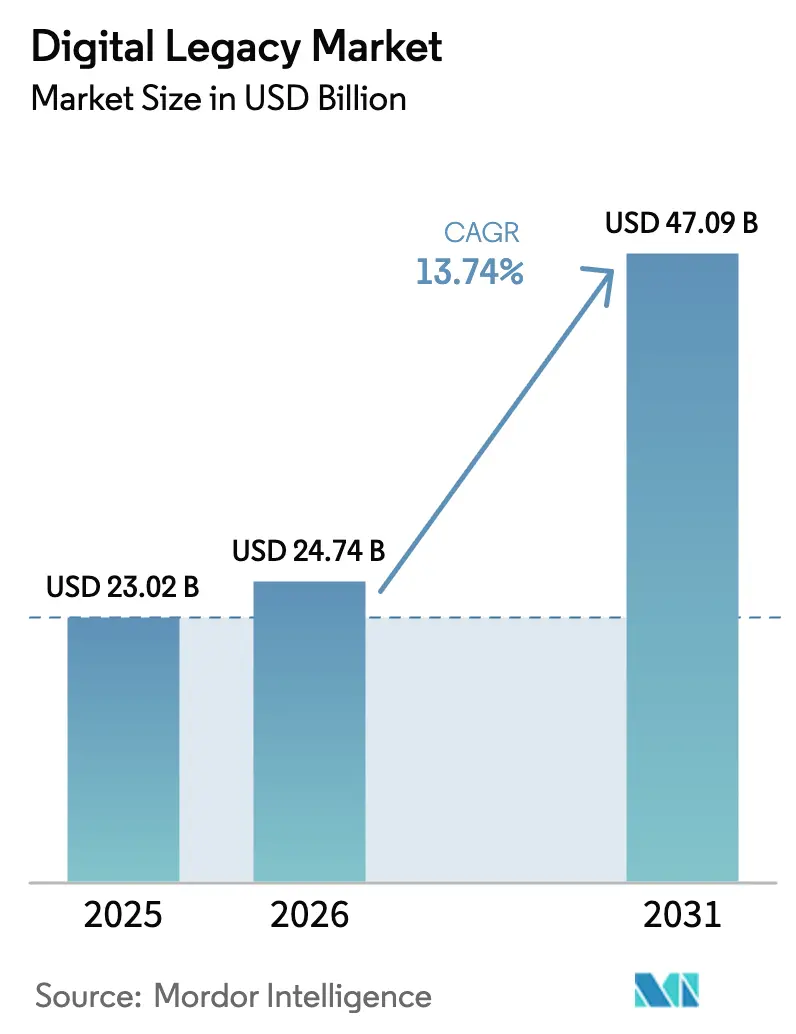

| Marktgröße (2026) | 24.74 Milliarden US-Dollar |

| Marktgröße (2031) | 47.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitales Erbe von Mordor Intelligence

Die Marktgröße für digitales Erbe wird voraussichtlich von 23,02 Milliarden USD im Jahr 2025 und 24,74 Milliarden USD im Jahr 2026 auf 47,09 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,74 % zwischen 2026 und 2031 entspricht. Die Nachfragebeschleunigung resultiert aus neuen Erbfolgegesetzen, die Online-Konten und verschlüsselte Vermögenswerte als vererbliches Eigentum behandeln und Dienstleister dazu zwingen, nachlassfähige Übertragungsfunktionen einzubetten. Finanzinstitute bündeln zunehmend Tresordienste in Vermögensverwaltungsportale, während Cloud-Anbieter Kaltarchivierungsstufen bewerben, die ultrahochauflösende Erinnerungen für Cent pro Gigabyte bewahren. Risikokapitalinvestitionen bleiben robust, da quantenresistente Verschlüsselung, KI-gesteuerte Asset-Kuratierung und Scharia-konforme Arbeitsabläufe als Differenzierungsmerkmale der nächsten Generation entstehen. Die Wettbewerbsintensität steigt, da Lebensversicherer, Passwortmanager und Fintech-Plattformen auf dasselbe Kundenproblem konvergieren: die reibungslose, regulierungskonforme Übertragung jeder Zugangsdaten, Datei und jedes Tokens.

Wichtigste Erkenntnisse des Berichts

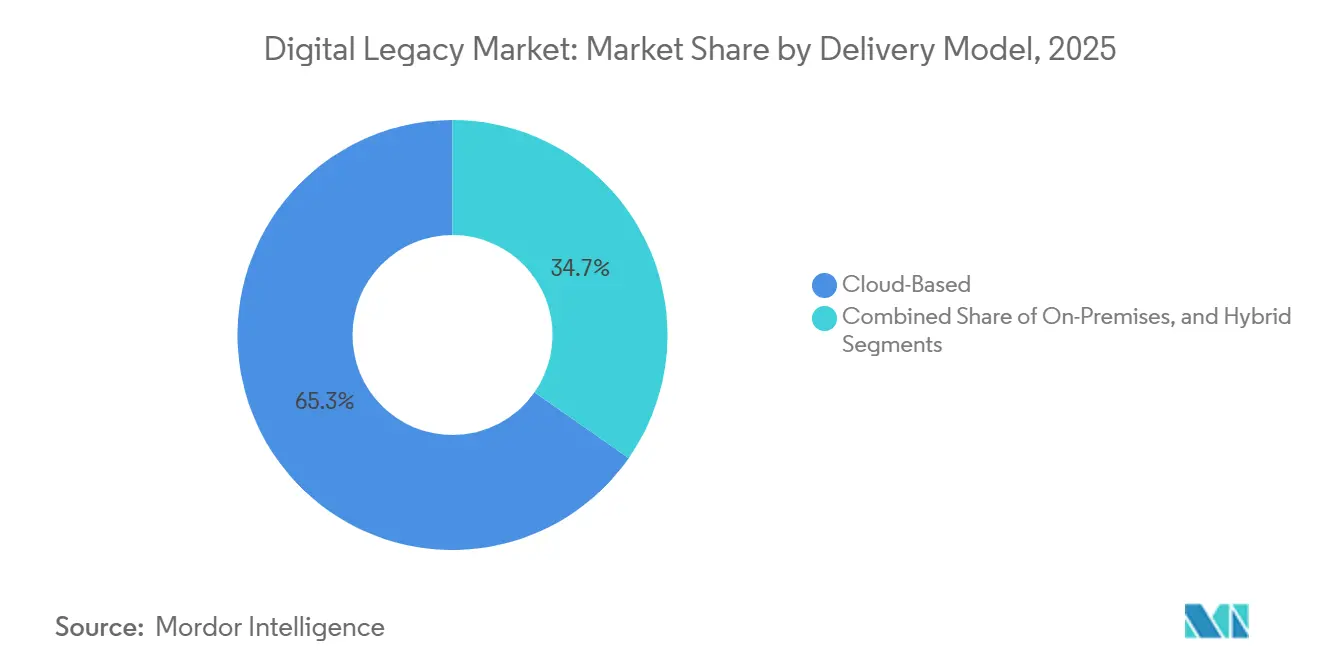

- Nach Bereitstellungsmodell führten cloudbasierte Bereitstellungen mit 65,29 % des Marktanteils für digitales Erbe im Jahr 2025; hybride Architekturen werden voraussichtlich bis 2031 mit einer CAGR von 17,21 % wachsen.

- Nach Plattform dominierten Web-Oberflächen mit 46,71 % der Marktgröße für digitales Erbe im Jahr 2025, während die Integration intelligenter Geräte im Zeitraum 2026–2031 mit einer CAGR von 18,43 % voranschreitet.

- Nach Servicetyp erfassten digitale Tresordienste 32,06 % der Marktgröße für digitales Erbe im Jahr 2025; Passwortmanagement-Lösungen werden voraussichtlich mit einer CAGR von 15,63 % expandieren.

- Nach Endnutzer hielten Medien und Unterhaltung einen Anteil von 28,54 % an der Marktgröße für digitales Erbe im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 13,92 % das am schnellsten wachsende Segment ist.

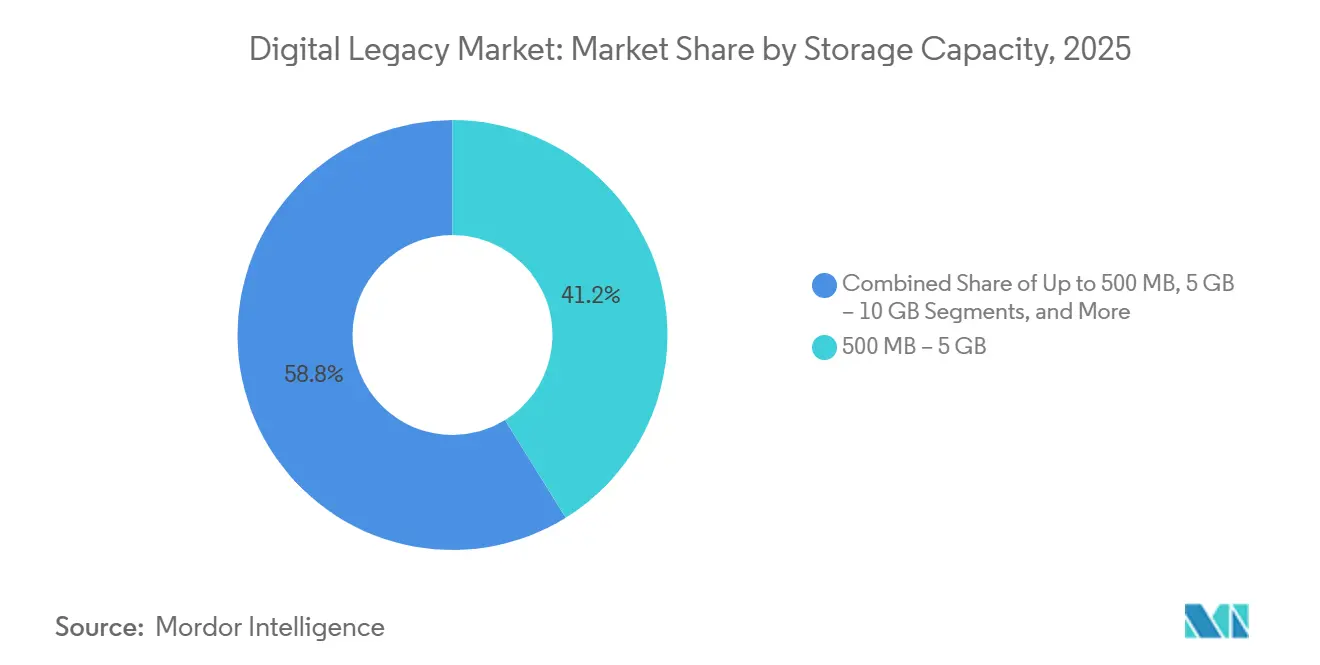

- Nach Speicherkapazität führte die Stufe 500 MB–5 GB mit einem Marktanteil von 41,18 % für digitales Erbe im Jahr 2025; Stufen über 30 GB werden voraussichtlich mit einer CAGR von 14,80 % wachsen.

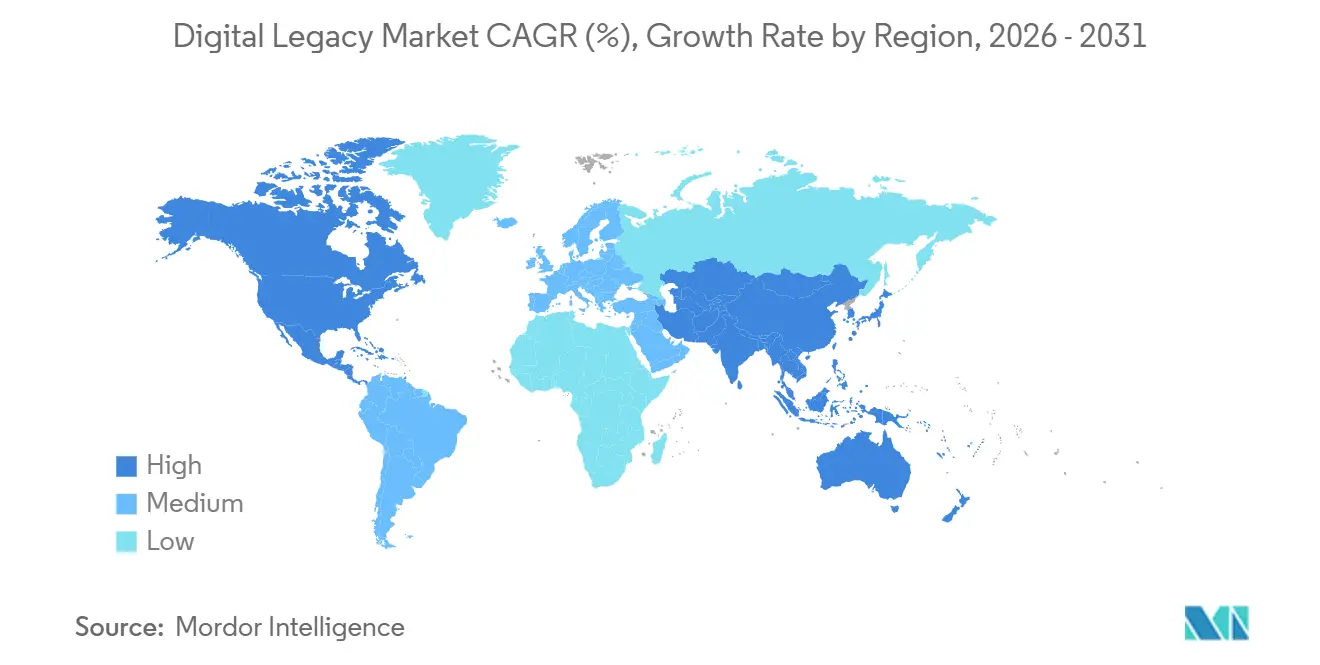

- Nach Geografie behielt Nordamerika 38,14 % des Marktanteils für digitales Erbe im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 15,67 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitales Erbe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiges Wachstum persönlicher digitaler Vermögenswerte | +3.8% | Global, mit höchster Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigendes Cyberkriminalitätsrisiko treibt Nachfrage nach sicheren Tresoren | +3.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für die Nachlassplanung bei Online-Konten | +2.9% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben zur Datenportabilität und Nutzerkontrolle | +2.5% | Europa (DSGVO), Nordamerika (CCPA, staatliche Gesetze), asiatisch-pazifischer Raum (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Einführung blockchain-basierter selbstbestimmter Identität | +1.1% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Funktionen zur sentimentalen Vermögensallokation | +0.9% | Nordamerika und asiatisch-pazifischer Raum, Nischenakzeptanz in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiges Wachstum persönlicher digitaler Vermögenswerte

Mehr als 6 Milliarden Menschen nutzten das Internet und unterhielten 9,2 Milliarden Mobilfunkabonnements im Jahr 2025, was beispiellose digitale Fußabdrücke in Cloud-Laufwerken, sozialen Medien und Krypto-Wallets erzeugte.[1]Internationale Fernmeldeunion, „Globale Internetstatistiken 2025”, itu.intKostengünstiger Tiefarchiv-Speicher von AWS und Microsoft Azure ermöglicht es Verbrauchern, Terabytes an 4K-Videos anzusammeln, die Familien nun zu erben erwarten.[2]Amazon Web Services, „S3 Glacier Deep Archive Preisgestaltung”, aws.amazon.com Nachlassplattformen gestalten daher Oberflächen rund um die Massenmedienübertragung und Langzeitaufbewahrung um und verlagern das Gespräch von „welche Dateien” zu „wie viele Petabytes”. Anbieter, die die posthume Datenportabilität vereinfachen, gewinnen einen Erstmovervorteil in einem Markt, in dem der sentimentale Wert zunehmend physische Erbstücke übertrifft.

Steigendes Cyberkriminalitätsrisiko treibt Nachfrage nach sicheren Tresoren

Phishing und Zugangsdatendiebstahl blieben die dominierenden Angriffsvektoren in Europols Bedrohungsbewertung 2025 und bestätigten, dass kompromittierte Konten als Einfallstore für Identitätsbetrug dienen.[3]Europol, „Bewertung der Bedrohung durch organisierte Internetkriminalität 2025”, europol.europa.eu Digitale Nachlasstresore verschlüsseln Nachlassunterlagen im Ruhezustand und bei der Übertragung und geben Entschlüsselungsschlüssel nur an verifizierte Erben frei, wodurch das Expositionsfenster sowohl für lebende Eigentümer als auch für Begünstigte geschlossen wird. FutureVaults SOC-2-Typ-II-Zertifizierung vom März 2025 und eine Kapitalerhöhung von 3 Millionen USD signalisieren die institutionelle Nachfrage nach prüfbarer Tresorinfrastruktur. LastPass integrierte eine Begünstigtenbezeichnung in seinen Passwort-Tresor und bestätigte damit die Konvergenz von Cybersicherheits- und Erbfolge-Workflows.

Wachsendes Bewusstsein für die Nachlassplanung bei Online-Konten

Trust and Will überschritt bis 2025 1 Million Nutzer und 100 Milliarden USD an Nachlassvermögen dank Integrationen mit UBS, Northwestern Mutual und 22.000 LPL-Financial-Beratern. Krankenhäuser wie die Mayo Clinic betten Nachlassplanungslinks in Patientenportale ein und normalisieren damit die Aufnahme von Krankenakten und Wearable-Geräteströmen in digitale Testamente. NTT Data aus Japan wird im Dezember 2025 Memory Container einführen, was mit dem demografischen Höhepunkt des Landes von 1,4 Millionen jährlichen Todesfällen übereinstimmt. Diese institutionellen Empfehlungen verwandeln das Verfassen digitaler Testamente von einem Nischenhobby in eine gängige Aktivität zur finanziellen Gesundheitsvorsorge.

Regulatorische Vorgaben zur Datenportabilität und Nutzerkontrolle

Artikel 20 der DSGVO gewährt europäischen Nutzern das Recht, personenbezogene Daten zu übertragen, und die Mitgliedstaaten erweitern dieses Recht auf Nachlassverwalter. Kaliforniens Delete Act ermöglicht es Erben, Datenmakler zu zwingen, die Informationen eines Verstorbenen zu löschen oder freizugeben, was die Nutzerkontrolle stärkt. Das britische Eigentumsgesetz (Digitale Vermögenswerte) von 2025 beseitigt die Unklarheit über den Eigentumsstatus, während Japan und Südkorea Plattformen nun dazu verpflichten, Erbschaftsfunktionen einzubetten. Anbieter, die frühzeitig konforme Legacy-Kontaktfunktionen ausliefern, vermeiden Nachrüstungskosten und gewinnen regulatorisches Wohlwollen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe grenzüberschreitende Erbfolgegesetze | -1.8% | Global, akut in Europa und dem asiatisch-pazifischen Raum aufgrund jurisdiktioneller Fragmentierung | Langfristig (≥ 4 Jahre) |

| Anhaltende Datenschutz- und Sicherheitsbedenken | -1.5% | Global, verstärkt in Europa (DSGVO) und dem asiatisch-pazifischen Raum (Datenlokalisierung) | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken mit dezentralen Speichernetzwerken | -0.7% | Global, konzentriert in blockchain-intensiven Märkten (Nordamerika, Europa) | Langfristig (≥ 4 Jahre) |

| Kulturelle Zurückhaltung bei der Diskussion über postmortale Datenplanung | -0.6% | Asiatisch-pazifischer Raum und Naher Osten, moderat in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe grenzüberschreitende Erbfolgegesetze

Gemäß § 1922 BGB haben deutsche Erben das gesetzliche Recht, ein Facebook-Konto zu erben. Allerdings schränken die Vorschriften der französischen CNIL Datenübertragungen ein, was erhebliche rechtliche und betriebliche Herausforderungen schafft. Diese Situation unterstreicht die komplexen jurisdiktionellen Hürden, die Tresorbetreiber beim Umgang mit grenzüberschreitendem Datenmanagement überwinden müssen. In China gewährt das Gesetz zum Schutz personenbezogener Informationen engen Verwandten die Befugnis, auf personenbezogene Daten zuzugreifen, aber Plattformen klassifizieren Konten weiterhin als nicht übertragbare Lizenzen. Diese Klassifizierung schränkt die den Nutzern und ihren Familien zur Verfügung stehenden Rechtsmittel ein. Infolgedessen sind Anbieter gezwungen, stark in lokale Rechtsberatung zu investieren, um die Einhaltung unterschiedlicher Vorschriften sicherzustellen. Diese Investitionen erhöhen die Betriebskosten erheblich und tragen zu Verzögerungen bei grenzüberschreitenden Expansionen bei, was den globalen Betrieb weiter erschwert.

Anhaltende Datenschutz- und Sicherheitsbedenken

Wie der Yahoo-E-Mail-Präzedenzfall zeigt, kann die Gewährung des vollständigen Zugangs zu Postfächern für Erben unbeabsichtigt Nachrichten Dritter offenlegen und erhebliche Datenschutzbedenken aufwerfen. Während Facebooks Legacy-Funktion die Memorialisierung von Profilen ermöglicht, verhindert sie den Zugang zu privaten Nachrichten und stellt sicher, dass private Kommunikation auch nach dem Tod eines Nutzers vertraulich bleibt. Huaweis Erben-Service hingegen schreibt die Authentifizierung unter Klarnamen und die Einreichung von Sterbeurkunden vor, was die verfahrenstechnischen Herausforderungen und Komplexitäten unterstreicht, mit denen Dienstleister beim Ausbalancieren von Datenschutz und Nutzeranfragen konfrontiert sind. In Ermangelung standardisierter Normen in der Branche verzichten mehrere Plattformen gänzlich auf das Angebot von Legacy-Funktionen, was letztendlich ihre unmittelbare Marktreichweite und ihr Wachstumspotenzial in diesem Segment einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speicherkapazität: Hochauflösende Memorialisierung erweitert Premium-Stufen

Die Stufe 500 MB–5 GB hatte 2025 den größten Anteil an der Marktgröße für digitales Erbe, da Texttestamente, PDFs und Smartphone-Fotos typischerweise in diesen Rahmen passen. Pläne über 30 GB werden jedoch voraussichtlich eine CAGR von 14,80 % verzeichnen, da 4K- und 8K-Familienvideos, VR-Gedenkfeiern und rohe Fotobibliotheken die Nachlassvolumina weit über die kostenlosen Kontingente hinausschieben, die die meisten Cloud-Nutzer genießen. Anbieter differenzieren sich durch Kaltarchivpreise unter 0,001 USD pro GB monatlich, Null-Egress-Richtlinien für Erben und KI-Codecs, die HEVC- oder AV1-Versionen auf Anfrage transkodieren. Da persönliche Bibliotheken im Petabyte-Maßstab von Enthusiasten zu Mainstream-Verbrauchern wechseln, entwickeln sich Premium-Stufen von einem Nischen-Upsell zu einer zentralen Umsatzquelle.

Aus wettbewerblicher Sicht bleiben mittlere Pläne (5 GB–10 GB und 10 GB–30 GB) beständig, da fotostarke, aber videoschwache Haushalte sie selten überschreiten, doch Anbieter bündeln diese Stufen zunehmend mit quantensicherem Schlüsselspeicher und API-Zugang für Anwälte. Diese Bündelung positioniert die Speichergröße als Stellvertreter für den Gesamtbeziehungswert anstatt als bloßen Kapazitätsmesser und stärkt die Kundenbindung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Compliance treibt die schnelle Einführung im Gesundheitswesen

Nutzer aus Medien und Unterhaltung führten 2025 den Marktanteil für digitales Erbe an, da Influencer, Plattenfirmen und Rechteinhaber posthume Inhaltsströme weltweit monetarisieren. Das Gesundheitswesen wird dennoch alle anderen Sektoren mit einer CAGR von 13,92 % bis 2031 übertreffen, da HIPAA-konforme Portale Patienten die Vorautorisierung der Freigabe elektronischer Gesundheitsakten und Gerätetelemetrie an Erben ermöglichen. Frühe Anwender wie das Huntington Hospital integrieren Nachlassplanungslinks neben Formularen für Patientenverfügungen und lösen damit ein Compliance-Problem, während sie das Patientenerlebnis verbessern.

Finanzinstitute nutzen die Klarheit der Konzession, veranschaulicht durch Fidelity Digital Assets' nationale Treuhandbankenlizenz, um Kryptowährungsschlüssel neben Aktien und Versicherungsdokumenten zu speichern. Einzelhandels- und öffentliche Nutzer hinken hinterher, zeigen aber eine stetige Akzeptanz, da Treuepunkte, E-Commerce-Wallets und Bürger-Service-IDs greifbaren wirtschaftlichen Wert ansammeln. Der Sektormix unterstreicht eine universelle Erkenntnis: Wo immer Regulierung Dateneigentum definiert, beschleunigt sich die Einführung von digitalem Erbe.

Nach Servicetyp: Passwortmanager konvergieren auf ganzheitliche Nachlassplanung

Digitale Tresore bildeten 2025 das Rückgrat der meisten Angebote, doch Passwortmanager werden das schnellste Wachstum erzielen, da Zugangsdaten der Hauptschlüssel zu jedem Online-Konto bleiben. Als LastPass 2025 einen Tab für digitale Testamente hinzufügte, stiegen die täglich aktiven Nutzer seiner Premium-Stufe merklich an. Online-Testamentsgeneratoren demokratisieren die Nachlasserstellung, während Social-Media-Memorialisierungstools die emotionale Dimension ansprechen, indem sie interaktive Zeitleisten bewahren.

Regulierungsbehörden prüfen zunehmend Deepfake-Risiken, sodass die kalifornischen AB-1836-Regeln zu digitalen Repliken einen verteidigbaren Burggraben für Unternehmen schaffen, die posthume Persönlichkeitsrechte verfolgen. KI-Nachrichtendienste, die geplante E-Mails Jahre nach dem Tod versenden, bleiben eine Nische, sprechen aber technikaffine Babyboomer an, die ihre eigenen Nachrufe kuratieren möchten. Mit der Reifung des Ökosystems werden erfolgreiche Plattformen Dokumentenautomatisierung, Begünstigtenzuweisung und einbruchsresistentes Schlüssel-Escrow in einer einzigen Oberfläche integrieren.

Nach Bereitstellungsmodell: Hybride Architekturen balancieren Compliance und Resilienz

Cloud-native Bereitstellungen boten 2025 die attraktivsten Gesamtbetriebskosten, aber Souveräne-Cloud-Mandate aus China, Russland und Teilen des Nahen Ostens treiben die Nachfrage nach On-Premises- oder Hybrid-Modellen an. Unternehmen segmentieren Daten vertikal: hochvolumige Medien in öffentlichen Clouds, Live-Krypto-Schlüssel in Hardware-Sicherheitsmodulen hinter Unternehmensfirewalls. FutureVaults PCI-konformes Software als Dienst-Modell veranschaulicht, wie Zertifizierungen Cloud-Bedenken ausgleichen können, doch vermögende Familien fordern weiterhin luftgespaltene Backups für seltene Fotos und unveröffentlichte Manuskripte.

EIDAS-2.0-Wallets für digitale Identitäten, die in ganz Europa eingeführt werden, bestätigen die Hybridthese, indem sie geräteseitige Zugangsdatenspeicher mit Föderationsbridges kombinieren, die Grenzen überschreiten. Anbieter, die granulare Richtlinien-Engines bereitstellen und es Nutzern ermöglichen, jeden Ordner der entsprechenden Jurisdiktion zuzuordnen, gewinnen an Beständigkeit, da Datenlokalisierungsregime zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Sprachassistenten eröffnen neue Zugangswege für Senioren

Web-Dashboards bleiben dominant, da Anwälte und Berater funktionsreiche Oberflächen zur Verwaltung komplexer Nachlässe benötigen. Intelligente Geräte werden jedoch das schnellste Wachstum verzeichnen, da Alexa-Skills, Google-Assistant-Aktionen und Apple-Health-Erbschaftsoptionen Senioren ermöglichen, Begünstigte per Sprache zu aktualisieren, ohne einen Browser zu starten. Sprachbiometrie und Lebendheitsprüfungen mindern unbefugte Änderungen und überzeugen Nachlassgerichte von der Authentizität der Absicht.

Mobile Apps stärken die Bindung durch Push-Benachrichtigungen, die Nutzer jährlich daran erinnern, Erben-E-Mails zu bestätigen. Browser-Erweiterungen beschleunigen die Vermögensinventur, indem sie neue Anmeldungen im Handumdrehen erfassen, während API-Integrationen digitale Erbschaftsdaten in die Portfolio-Dashboards von Anlageberatern einbinden. Mit der Zeit wird der Markt Plattformen nicht nach der Attraktivität der Benutzeroberfläche beurteilen, sondern nach der reibungslosen Erfassung jedes Lebensereignisses, von einer neuen Krypto-Wallet bis zu einem Herzschrittmacher-Firmware-Protokoll.

Geografische Analyse

Nordamerika behielt 2025 den größten Anteil an der Marktgröße für digitales Erbe, da US-amerikanische und kanadische Verbraucher eine hohe Durchdringung digitaler Vermögenswerte und proaktive Nachlassplanungsgewohnheiten aufweisen. Trust and Wills Series-C-Finanzierung von 25 Millionen USD im März 2025 unterstreicht das Investorenvertrauen, und seine Partnerschaften mit UBS, Northwestern Mutual und USAA betten Nachlassworkflows direkt in Vermögensberatungssoftware ein und verkürzen die Kundenakquisitionszyklen. Die föderale Fragmentierung erschwert weiterhin die Nachlassabwicklung in mehreren Bundesstaaten, doch der Markt begrüßt Lösungen, die Tresorinhalte automatisch den Offenlegungsregeln jeder Jurisdiktion zuordnen. Steigende Cyberkriminalitätsverluste, die vom FBI im Jahr 2024 auf 16,6 Milliarden USD dokumentiert wurden, treiben Familien ebenfalls zu verschlüsselten Erbfolgetools.

Der asiatisch-pazifische Raum wird die am schnellsten wachsende Region sein, angetrieben durch gesetzliche Mandate in Japan und Südkorea, die Plattformen zwingen, Erbschaftsschnittstellen bereitzustellen. NTT Datas Memory Container ist auf Japans demografischen Höhepunkt von 1,68 Millionen prognostizierten Todesfällen im Jahr 2031 ausgerichtet und verwandelt eine gesellschaftliche Herausforderung in eine Technologiechance. Artikel 127 des chinesischen Zivilgesetzbuches und 458 öffentlich aufgezeichnete digitale Vermögenstestamente im Jahr 2024 bestätigen das potenzielle Ausmaß, obwohl Lokalisierungsregeln lokale Rechenzentren und Klarnamen-Verifizierung erfordern. Indien bleibt eine unerschlossene Grenze, wo die Allgegenwart von Smartphones im Kontrast zu geringer Nachlassplanungskompetenz steht und Aufwärtspotenzial für Hindi- und Tamil-Oberflächen sowie sprachgesteuerte Registrierungsprozesse signalisiert.

Europa präsentiert eine compliance-intensive, aber lukrative Landschaft. Artikel 20 der DSGVO und § 1922 BGB stellen sicher, dass jeder Anbieter ohne Datenportabilitäts- oder Erbschaftsfunktionen Sanktionen riskiert. Farewills Verkauf für 12,9 Millionen GBP an Dignity im Jahr 2024 zeigt, dass Bestattungsunternehmen strategischen Wert in der Bündelung von Testamenten mit Dienstleistungen am Lebensende sehen. Das britische Eigentumsgesetz (Digitale Vermögenswerte) von 2025 beseitigt die Unklarheit über virtuelle Eigentumsrechte und senkt die Kosten für Rechtsgutachten für Plattformen, die in den Markt eintreten. Allerdings zwingen unterschiedliche Erbfolgegesetze in Frankreich, Spanien und Italien Tresoranbieter dazu, jurisdiktionsbewusste Vorlagen zu pflegen, was paneuropäische Veröffentlichungen verlangsamt.

Wettbewerbslandschaft

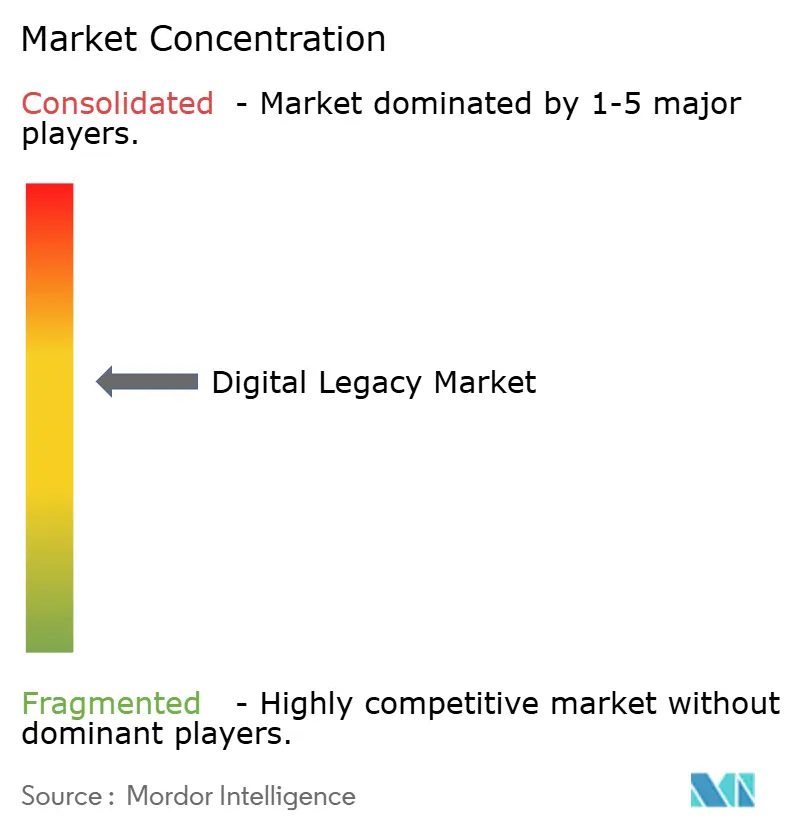

Der Wettbewerb ist moderat und dynamisch, da benachbarte Branchen gleichzeitig in den Markt für digitales Erbe eintreten. Everplans' Übernahme durch National Guardian Life Insurance im November 2024 fügte über Nacht 30 Millionen versicherte Nutzer hinzu und bewies, dass Lebensversicherer Versicherungsnehmer zu minimalen Grenzkosten in Tresor-Abonnenten umwandeln können. Farewills Übernahme durch Dignity verbindet die Testamentserstellung mit vorausbezahlten Beerdigungen und veranschaulicht die vertikale Bündelung in einem traditionell offline geprägten Sektor.

Trust and Will positioniert sich als Infrastrukturschicht und lizenziert EstateOS-APIs an Banken und Kreditgenossenschaften, nachdem es insgesamt 75 Millionen USD an Finanzierung gesichert und eine Gemeinwohlunternehmens-Satzung angenommen hat, die bei sozial bewussten Investoren Anklang findet. Empathy, unterstützt von Allianz, MetLife und MassMutual, bearbeitet jeden fünften US-Lebensversicherungsanspruch und integriert Trauerberatung in seinen LifeVault und differenziert sich durch emotionale Unterstützung. Vault12 konzentriert sich auf kryptografische Tiefe und veröffentlichte im Dezember 2025 ein Open-Source-quantensicheres Plugin, um Quantenentschlüsselungsrisiken zuvorzukommen.

Weißraum-Chancen bestehen für Anbieter, die Scharia-konforme Erbschaftsrechner im Nahen Osten liefern oder ERC-8126-Nachweise für selbstbestimmte Identität in Nachlassgerichte integrieren. Akteure, die dezentralen Speicher mit zentralisierten Nachlassnachweisen harmonisieren können, werden wahrscheinlich den nächsten Wettbewerbsstandard setzen. Insgesamt halten die fünf größten Unternehmen noch deutlich unter 40 % des kombinierten Umsatzes, was Spielraum für neue Marktteilnehmer und regionale Spezialisten lässt.

Marktführer im Bereich digitales Erbe

DGLegacy, Inc.

Everplans, Inc.

Trust & Will, Inc.

FutureVault

Afternote B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Vault12 veröffentlichte ein Open-Source-Capacitor-Plugin, das quantensicheren Schlüsselspeicher in Verbrauchertresore bringt und sich auf Post-Quanten-Kryptografiestandards vorbereitet.

- Dezember 2025: FutureVault ernannte Steve Livingstone zum Executive Vice President für globalen Vertrieb, um die Unternehmenseinführung nach Abschluss der SOC-2-Audits zu beschleunigen.

- Juni 2025: NTT Data bestätigte den Start von Memory Container für japanische Banken im Dezember 2025 mit KI-gestützter Vermögensaggregation.

- Mai 2025: Empathy und Aflac führten LifeVault für Aflac-Versicherungsnehmer ein und verbanden Trauerunterstützung mit Nachlassverwaltung.

Berichtsumfang des globalen Marktes für digitales Erbe

Ein digitales Erbe besteht aus den Daten, die nach dem Tod einer Person hinterlassen werden und über verschiedene Online-Plattformen angesammelt wurden. Ihre Online-Konten und alles darin werden als digitale Vermögenswerte bezeichnet.

Der Bericht über den Markt für digitales Erbe und Nachlassplanung ist segmentiert nach Speicherkapazität (bis zu 500 MB, 500 MB–5 GB, 5 GB–10 GB, 10 GB–30 GB und über 30 GB), Endnutzer (Medien und Unterhaltung, Gesundheitswesen, BFSI, Einzelhandel, Regierung und weitere), Servicetyp (Digitaler Tresor, Nachlassplanungstools, Online-Testamentserstellung, Social-Media-Memorialisierung, Passwortmanagement und weitere), Bereitstellungsmodell (Cloud, On-Premises und Hybrid), Plattform (Web, Mobil, Browser-Erweiterungen, intelligente Geräte und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bis zu 500 MB |

| 500 MB – 5 GB |

| 5 GB – 10 GB |

| 10 GB – 30 GB |

| Über 30 GB |

| Medien und Unterhaltung |

| Gesundheitswesen |

| BFSI |

| Einzelhandel |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzer |

| Digitale Tresordienste |

| Digitale Nachlassplanungstools |

| Online-Plattformen zur Testamentserstellung |

| Social-Media-Memorialisierung |

| Passwortmanagement-Lösungen |

| Sonstige Servicetypen |

| Cloudbasiert |

| On-Premises |

| Hybrid |

| Web |

| Mobile Apps |

| Browser-Erweiterungen |

| Integration intelligenter Geräte |

| Sonstige Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Speicherkapazität | Bis zu 500 MB | |

| 500 MB – 5 GB | ||

| 5 GB – 10 GB | ||

| 10 GB – 30 GB | ||

| Über 30 GB | ||

| Nach Endnutzer | Medien und Unterhaltung | |

| Gesundheitswesen | ||

| BFSI | ||

| Einzelhandel | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzer | ||

| Nach Servicetyp | Digitale Tresordienste | |

| Digitale Nachlassplanungstools | ||

| Online-Plattformen zur Testamentserstellung | ||

| Social-Media-Memorialisierung | ||

| Passwortmanagement-Lösungen | ||

| Sonstige Servicetypen | ||

| Nach Bereitstellungsmodell | Cloudbasiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Plattform | Web | |

| Mobile Apps | ||

| Browser-Erweiterungen | ||

| Integration intelligenter Geräte | ||

| Sonstige Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für digitales Erbe bis 2031 sein?

Es wird prognostiziert, dass er 47,09 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 13,74 % wächst.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Bereitstellungen werden voraussichtlich mit einer CAGR von 17,21 % wachsen, da Unternehmen Cloud-Flexibilität mit On-Premises-Kontrolle kombinieren.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

HIPAA-konforme Portale ermöglichen es Patienten, die Freigabe elektronischer Gesundheitsakten vorab zu autorisieren, was eine CAGR von 13,92 % für Nutzer im Gesundheitswesen antreibt.

Welche Regionen zeigen das höchste zukünftige Wachstum?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 12,11 %, angetrieben durch Erbschaftsmandate in Japan und Südkorea.

Wie treten Passwortmanager in diesen Bereich ein?

Anbieter wie LastPass ermöglichen es Nutzern nun, Begünstigte für Tresore zu benennen, und positionieren Zugangsdaten als Einstiegspunkt in die vollständige Nachlassplanung.

Sind quantensichere Funktionen wichtig?

Ja, Vault12s Start eines quantensicheren Plugins im Dezember 2025 unterstreicht die steigende Nachfrage nach Verschlüsselung, die zukünftigen Quantenangriffen standhalten kann.

Seite zuletzt aktualisiert am: