Größe und Marktanteil des Marktes für Enterprise Metadata Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.86 Milliarden US-Dollar |

| Marktgröße (2031) | 41.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Enterprise Metadata Management von Mordor Intelligence

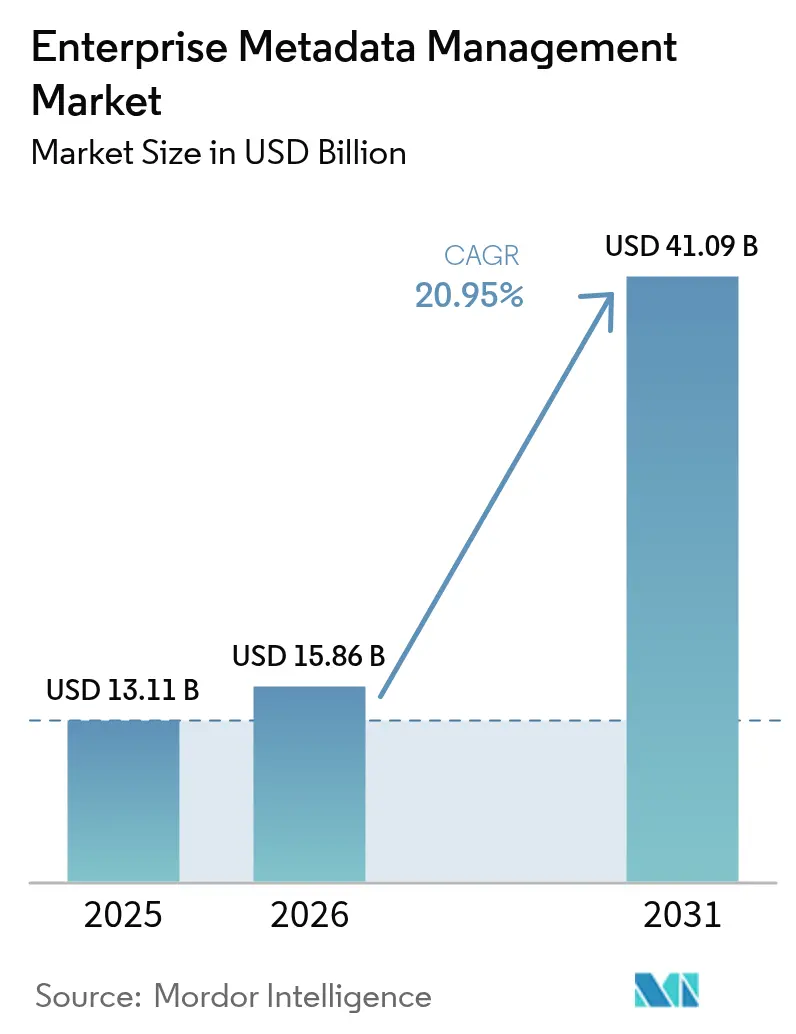

Die Marktgröße für Enterprise Metadata Management wird im Jahr 2026 auf USD 15,86 Milliarden geschätzt, ausgehend von einem Wert von USD 13,11 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 41,09 Milliarden, was einem Wachstum von 20,95 % CAGR im Zeitraum 2026–2031 entspricht. Die starke Investitionsdynamik resultiert aus dem Zusammentreffen regulatorischer Anforderungen, intensivierter Cloud- und Hybrid-Migrationen sowie KI-getriebenem Bedarf nach einheitlichen, verwertbaren Daten. Nordamerika bleibt der größte regionale Beitragszahler, gestützt durch ausgereifte Governance-Rahmenbedingungen und eine hohe Cloud-Nutzung, während Asien-Pazifik auf einem steileren Wachstumspfad ist, da neue Datenschutzgesetze und eine rasche Digitalisierung die adressierbare Basis erweitern. Lösungslizenzen liefern nach wie vor den Großteil der Einnahmen, doch das Dienstleistungsengagement beschleunigt sich, da Unternehmen Integrations- und Change-Management-Expertise suchen, um Metadatenprogramme zu skalieren. Die Wettbewerbsaktivität nimmt zu: Führende Anbieter integrieren weiterhin KI-Agenten für automatisierte Herkunftsverfolgung, und neuere Marktteilnehmer konzentrieren sich auf dezentralisierte Architekturen, die mit der Einführung von Data-Mesh-Konzepten Schritt halten.

Wichtigste Erkenntnisse des Berichts

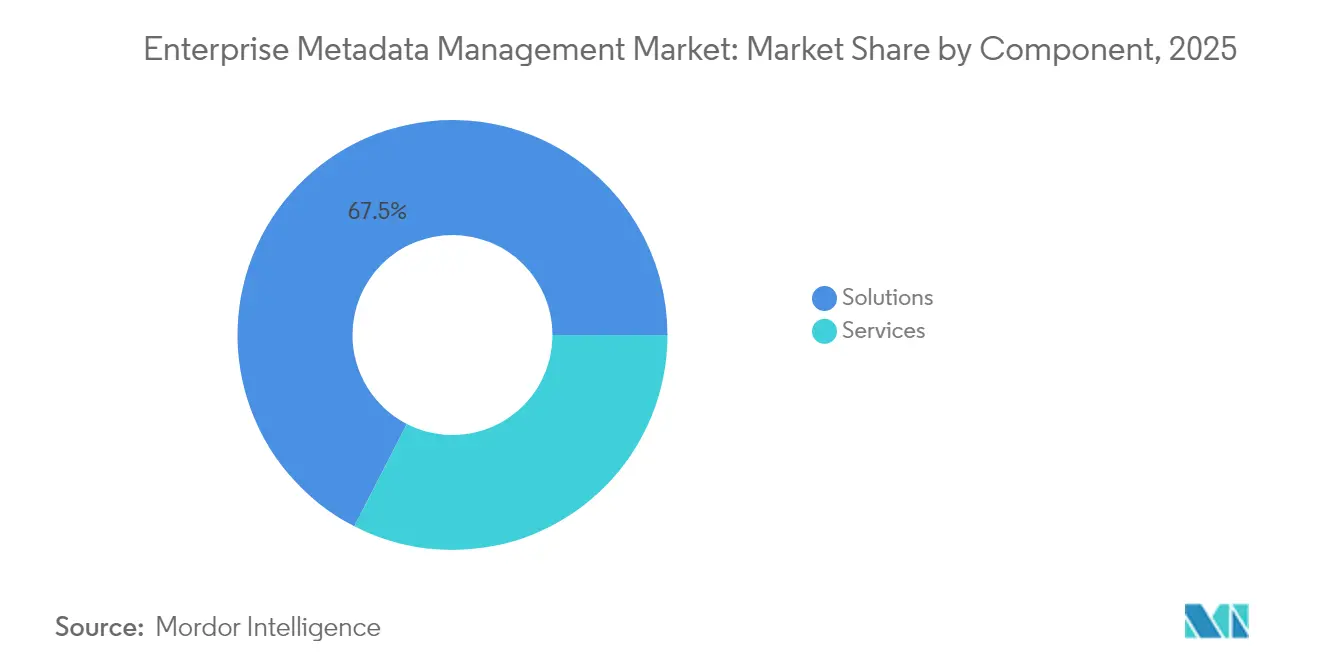

- Nach Komponente entfielen im Jahr 2025 67,45 % des Umsatzes auf Lösungen, während Dienstleistungen bis 2031 eine CAGR von 23,52 % verzeichnen werden.

- Nach Bereitstellungsmodus hielten Cloud-Bereitstellungen im Jahr 2025 einen Marktanteil von 58,10 % am Markt für Enterprise Metadata Management; Hybrid-Modelle werden voraussichtlich bis 2031 mit einer CAGR von 22,55 % wachsen.

- Nach Metadatentyp führten Geschäftsmetadaten im Jahr 2025 mit einem Anteil von 50,65 %, während operative/prozessbezogene Metadaten bis 2031 eine CAGR von 23,05 % verzeichnen sollen.

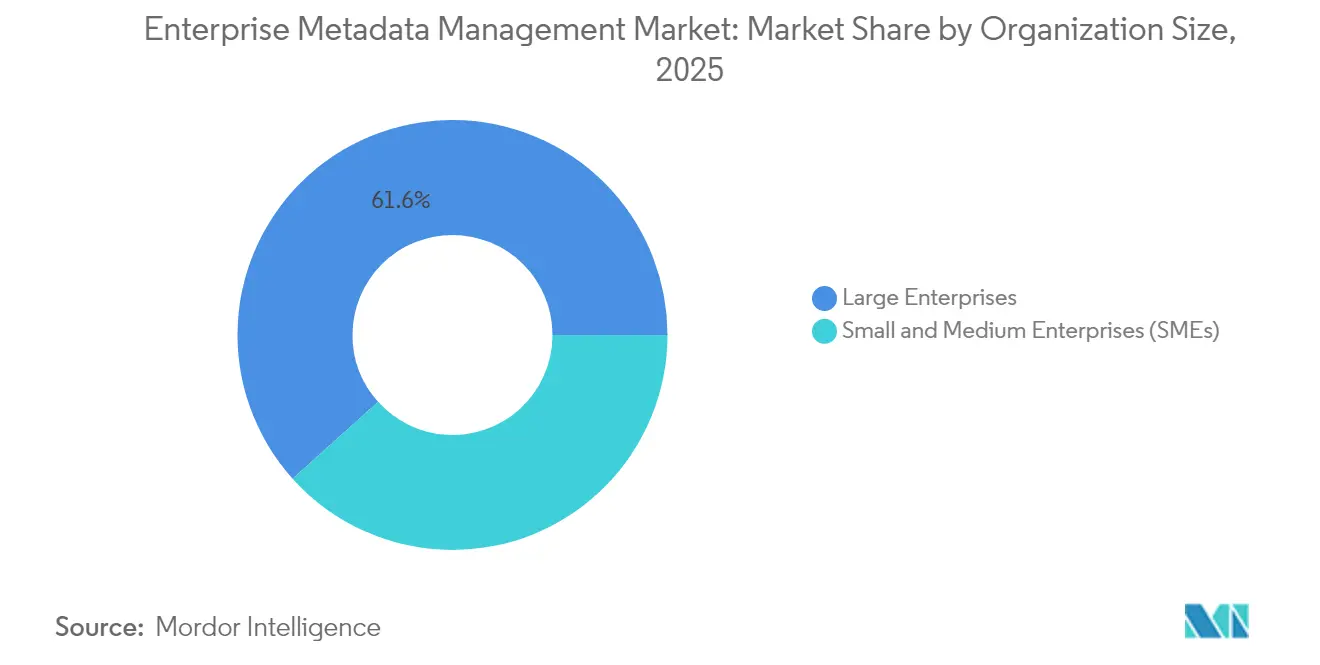

- Nach Unternehmensgröße entfielen im Jahr 2025 61,65 % der Marktgröße für Enterprise Metadata Management auf Großunternehmen, doch KMU werden bis 2031 voraussichtlich mit einer CAGR von 24,10 % wachsen.

- Nach Endnutzerbranche trugen IT und Telekommunikation im Jahr 2025 25,10 % zum Umsatz bei; Einzel- und E-Commerce wird voraussichtlich bis 2031 mit einer CAGR von 22,70 % wachsen.

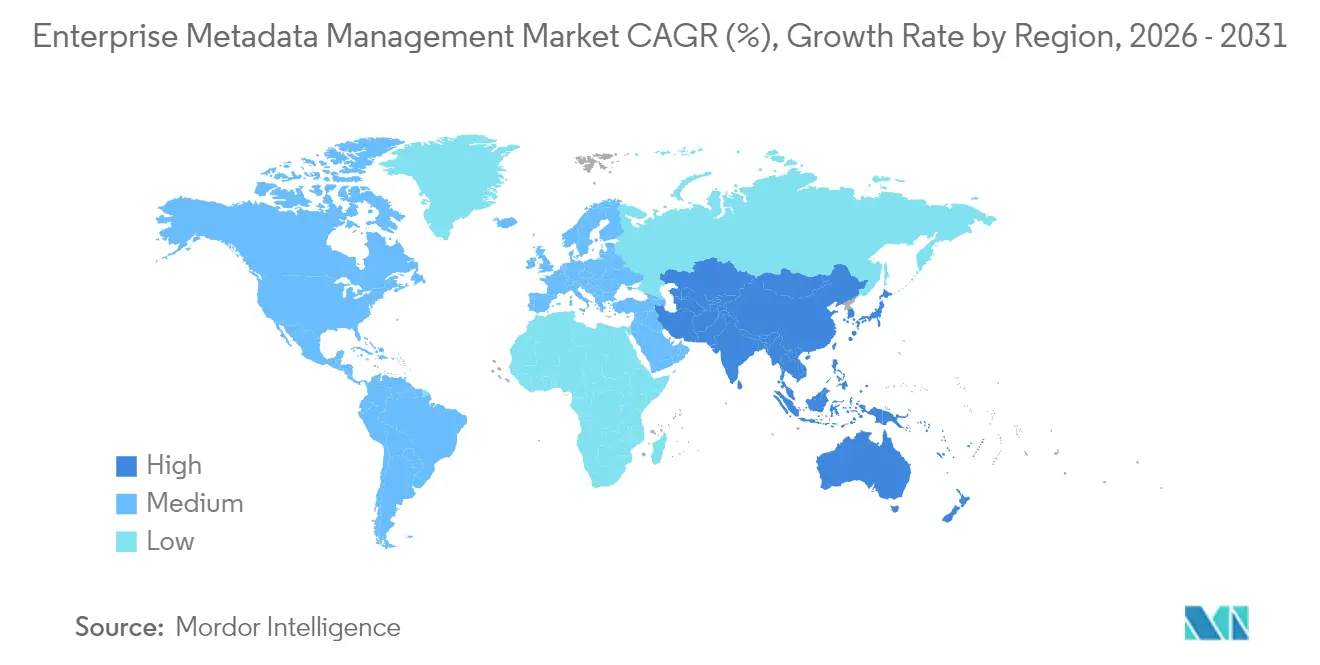

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 35,72 % im Bereich Enterprise Metadata Management, während Asien-Pazifik bis 2031 eine CAGR von 24,05 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Enterprise Metadata Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Unternehmensdatenvolumina | +3.5% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Compliance und Datenverwaltungsvorschriften | +2.8% | Nordamerika, EU, APAC-Kernregionen | Kurzfristig (≤ 2 Jahre) |

| Cloud- und Hybrid-Migration erfordert einheitliche Metadaten | +2.6% | Global, APAC, Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Self-Service-Analysen fördert die Nachfrage nach Datenkatalogen | +2.1% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Durch generative KI gesteuerte automatische Klassifizierung erschließt Rendite | +1.7% | Global | Langfristig (≥ 4 Jahre) |

| Data-Mesh-Architekturen benötigen föderierte Metadatendienste | +1.2% | Europa, Nordamerika, APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Unternehmensdatenvolumina

IoT-Einführungen, 5G-Konnektivität und Omnichannel-Handel lassen die Unternehmensdatenbestände anschwellen und rücken das Metadatenmanagement auf die Agenda der Unternehmensführung. AT&T nutzte Snowflake, um Metadaten aus Legacy- und Cloud-Assets zu konsolidieren, was die Analytik beschleunigte und gleichzeitig die Infrastrukturkosten senkte. [1]Snowflake, "AT&T liefert schnellere Erkenntnisse zu niedrigeren Kosten mit Snowflake," snowflake.com Ähnliche Initiativen nehmen in der Telekommunikation und im E-Commerce zu, wo hochvolumige Datenströme automatisierte Herkunftsverfolgung und Katalogisierung erfordern, um Agilität und Compliance aufrechtzuerhalten.

Regulatorische Compliance und Datenverwaltungsvorschriften

Neue Vorschriften verschärfen die Aufsicht. Malaysia verpflichtet nun Unternehmen mit mehr als 20.000 betroffenen Datenpersonen, Datenschutzbeauftragte zu benennen und Datenschutzverletzungen zu melden – ein Schritt, der den Markt für Enterprise Metadata Management vergrößert. [2]ASEAN Briefing, "Malaysia verschärft den Datenschutz ab Juni 2025," aseanbriefing.com Indiens Gesetz zum Schutz digitaler personenbezogener Daten und Chinas vorläufige KI-Maßnahmen erhöhen gleichermaßen die Anforderungen an eine granulare Herkunftsverfolgung und Einwilligungsnachverfolgung. Singapurs Bankenaufsichtsbehörde schreibt die Governance von KI-Modellrisiken vor und unterstreicht damit den Bedarf an transparenten Metadaten.

Cloud- und Hybrid-Migration erfordert einheitliche Metadaten

Unternehmen migrieren analytische Workloads in hyperscalefähige Clouds, behalten jedoch sensible Datensätze vor Ort. TELUS migrierte zu Google Cloud, schaffte veraltete Daten ab und optimierte mehr als 200 Pipelines – ein Beleg für die Integrationskomplexität, mit der Unternehmen konfrontiert sind. Hybrid-Muster überwiegen in regulierten Branchen, die Anforderungen an den Datenspeicherort mit der Skalierbarkeit der Cloud in Einklang bringen müssen, was die Nachfrage nach föderierten Metadatendiensten antreibt.

Einführung von Self-Service-Analysen fördert die Nachfrage nach Datenkatalogen

Analysten aus den Fachabteilungen erwarten heute intuitive Kataloge, die Kontext und Vertrauenssignale liefern. NTT DOCOMO führte Alation ein, um die Datenerkennung zu demokratisieren und technisch nicht versierten Nutzern einen kontrollierten Zugang zu ermöglichen. Im Einzelhandel zeigt ein neues Patent zur hyperlokalen Sortimentsoptimierung, wie umfangreiche Metadaten agile Merchandising-Modelle unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und Integrationskomplexität | -2.5% | Global, insbesondere KMU | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit beim Investitionsertrag und Fachkräftemangel | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Multi-Cloud-Metadatensilos schränken die Vollständigkeit der Herkunftsverfolgung ein | -1.6% | Multinationale Unternehmen, regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Datensouveränität begrenzt die grenzüberschreitende Metadaten-Speicherung | -1.2% | APAC, Europa, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und Integrationskomplexität

Die Ausbreitung von Legacy-Systemen verlängert Bereitstellungszeiträume und erhöht Budgets. Citigroups fragmentierter Datenstapel zog Bußgelder in Höhe von USD 1,5 Milliarden nach sich und verdeutlicht das Risiko, moderne Metadaten auf veraltete Systeme aufzusetzen. KMU mit schlankeren Ressourcen zögern, ohne kurzfristige Renditen zu investieren, was die Akzeptanz dämpft.

Unsicherheit beim Investitionsertrag und Fachkräftemangel

Die Quantifizierung des Nutzens ist schwierig, wenn die Vorteile Risiko, Effizienz und Entscheidungsqualität umfassen. Knappe Datenverwaltungsexperten und Ingenieure verlangsamen den Fortschritt zusätzlich. Unternehmen begegnen dem, indem sie SaaS-Kataloge wählen, die Automatisierung ermöglichen; Telekommunikationsanbieter nutzten UltiHash-Tools, um Speicherkosten zu senken und gleichzeitig die Beobachtbarkeit zu verbessern. [3]UltiHash, "Intelligentes Netzwerkmanagement in der Telekommunikation," ultihash.io

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen, da die Integrationskomplexität zunimmt

Lösungen erwirtschafteten im Jahr 2025 67,45 % des Umsatzes. Der Markt für Enterprise Metadata Management erwartet, dass Dienstleistungen bis 2031 mit einer CAGR von 23,52 % wachsen, da Unternehmen Beratung für Hybrid-Integration, KI-Aktivierung und regulatorische Bereitschaft benötigen. Deutsche Telekom arbeitete mit Capgemini an einem TMForum-konformen Modell zusammen, das die Produkteinführungszyklen verkürzte und den Mehrwert von Dienstleistungen unterstreicht.

Unternehmen lagern auch verwaltete Metadatenoperationen aus, um mit sich ständig ändernden Datenschutzgesetzen und Cloud-Tools umzugehen, was Annuitätsumsätze für Systemintegratoren und Managed Service Provider generiert. Mit der Skalierung von Cloud-Umgebungen weiten sich ergebnisbasierte Serviceverträge aus und stärken eine gesunde Pipeline für Beratung, Implementierung und Support.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybrid-Modelle verbinden Compliance und Agilität

Cloud bleibt der Standard mit einem Marktanteil von 58,10 % im Jahr 2025. Hybrid-Konfigurationen werden jedoch voraussichtlich eine CAGR von 22,55 % verzeichnen, da regulierte Unternehmen sensible Daten lokal speichern müssen, während sie Cloud-Analysen nutzen. Malaysias neue Datenschutzrichtlinien und Singapurs souveräner Cloud-Rahmen verstärken dieses Muster.

Hybrid-Tools vereinen lokale und Cloud-Kataloge in einer einzigen Steuerungsebene. TELUS bewies das Modell, indem kritische Datenhubs vor Ort gehalten wurden, während Analysen in Google Cloud orchestriert wurden – so wurden Anforderungen an den Datenspeicherort erfüllt, ohne die KI-Entwicklung zu behindern.

Nach Metadatentyp: Operative Metadaten stärken die Resilienz der Lieferkette

Geschäftsmetadaten machen 50,65 % der Ausgaben im Jahr 2025 aus, doch operative/prozessbezogene Metadaten werden voraussichtlich mit einer CAGR von 23,05 % wachsen. Hersteller wenden operative Herkunftsverfolgung an, um die Provenienz sicherzustellen und Versorgungsnetzwerke an Schocks anzupassen. Alpha, ein deutsches Unternehmen, nutzte ein Data Mesh, um Echtzeittransparenz zu gewinnen und Agilität sowie Leistung zu verbessern.

Finanzregulatoren fordern zudem prüfbare Prozessmetadaten, die Datenbewegungen über Multi-Cloud-Umgebungen hinweg nachverfolgen. Die Marktgröße für Enterprise Metadata Management im Bereich operative/prozessbezogene Metadaten wird sich ausweiten, da Initiativen zu digitalen Zwillingen in diskreten und Prozessindustrien zunehmen.

Nach Unternehmensgröße: KMU nutzen SaaS für gleichwertige Governance

Großunternehmen erwirtschafteten im Jahr 2025 61,65 % des Umsatzes, doch KMU werden mit einer CAGR von 24,10 % schneller wachsen. Schlanke SaaS-Kataloge wie Atlan oder OpenMetadata ermöglichen es kleineren Unternehmen, Governance ohne hohe Kapitalaufwendungen einzubetten.

Regionale KMU in Asien-Pazifik nehmen diese Angebote an, um aufkommenden Datenschutzgesetzen zu entsprechen und mit größeren etablierten Unternehmen in Bezug auf Datenqualität zu konkurrieren. Der vom Markt für Enterprise Metadata Management auf KMU entfallende Anteil wird sich voraussichtlich ausweiten, da Abonnementpreise und No-Code-Integrationen die Einstiegshürden senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Telekommunikation und Einzelhandel führen die Einführung an, E-Commerce wächst rasant

IT und Telekommunikation erfassten 25,10 % der Nachfrage im Jahr 2025, angetrieben durch Netzwerkoptimierung und strenge Compliance-Anforderungen. AT&T und Deutsche Telekom verlassen sich auf umfangreiche Metadaten, um Produktinnovationen zu beschleunigen und Spektrumvermögen zu verwalten. Einzel- und E-Commerce sind die schnellsten Wachstumsbereiche mit einer CAGR von 22,70 %, da Omnichannel-Händler Metadaten für hyperlokale Sortimentsgestaltung und dynamische Preisgestaltung benötigen.

Ein im Jahr 2024 erteiltes Patent zeigt, wie Einzelhändler Metadaten nutzen, um die Sortimentsvielfalt auf Filialebene zu kalibrieren und so Umsatz und Kundenzufriedenheit zu steigern. Betrugserkennung und personalisierte Aktionen fördern die Einführung in digitalen Handelsökosystemen zusätzlich.

Geografische Analyse

Nordamerika beherrscht 35,72 % des Umsatzes, gestützt durch den California Consumer Privacy Act, branchenspezifische Vorschriften und ein tiefes Ökosystem aus Anbietern und Integratoren. Unternehmen nutzen ausgereifte Cloud-Infrastruktur und robuste Risikokapitalfinanzierung und treiben frühe Experimente mit KI-gesteuerter Datenverwaltung voran. Patentaktivitäten von Snowflake und Palantir unterstreichen den Innovationsvorsprung der Region.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 24,05 %. Malaysias obligatorische Datenschutzbeauftragten-Pflicht, Indiens Gesetz zum Schutz digitaler personenbezogener Daten und Chinas KI-Regeln verpflichten Unternehmen zur Implementierung granularer Herkunftsverfolgung, was die Nachfrage steigert. Telekommunikations-, Einzelhandels- und Fertigungsunternehmen in Indonesien und Vietnam führen Kataloge ein, um neuen Fintech- und Personaldatenschutzgesetzen zu entsprechen. Die Marktgröße für Enterprise Metadata Management in Asien-Pazifik wird bis 2031 voraussichtlich mehr als verdreifacht.

Europa behält seine Dynamik durch die Durchsetzung der Datenschutz-Grundverordnung und das bevorstehende KI-Gesetz, das Einwilligungsmanagement und grenzüberschreitende Verarbeitungsschutzmaßnahmen betont. Hersteller setzen auf Data Mesh zur Koordination von Lieferketten über mehrere Werke hinweg, während Finanzinstitute die Herkunftsverfolgung stärken, um aufsichtsrechtliche Prüfungen zu bestehen.

Kleinere lateinamerikanische, nahöstliche und afrikanische Märkte befinden sich noch in einem frühen Stadium, beobachten jedoch globale Präzedenzfälle und führen schrittweise Metadatenprogramme ein, um ihre Resilienz zu stärken.

Wettbewerbslandschaft

Etablierte Anbieter – Informatica, Collibra, Alation, IBM – festigen ihre Führungsposition durch die Integration von agentischer KI, aktiver Governance und cloud-nativen Bereitstellungsoptionen. Informatica führte CLAIRE-Agenten ein, die Datenqualitätsprobleme automatisch beheben und Herkunftserkenntnisse in Service-Management-Tools einspeisen. Collibra erprobt eine einheitliche Governance-Schicht, die strukturierte Daten und ML-Modelle umfasst.

Patentanmeldungen von Snowflake und Palantir offenbaren mehrstufige Metadatenspeicherung und dezentralisierten Schutz für Multi-Cloud-Umgebungen, was auf eine anhaltende Differenzierung in Bezug auf Skalierung und Sicherheit hindeutet. Disruptoren wie Zeenea, Select Star, Atlan und OpenMetadata verfolgen offene, komposierbare Stacks, die mit Data-Mesh-Prinzipien harmonieren. Die geplante Übernahme von Zeenea durch HCLSoftware unterstreicht den strategischen Wert agiler Erkennungsmaschinen.

Partnerschaften florieren, da Systemintegratoren Metadatenlösungen mit umfassenderen Modernisierungsprogrammen bündeln. Die Zusammenarbeit von Capgemini mit Deutsche Telekom hebt Co-Innovation zur Beschleunigung von B2B-Markteinführungen hervor. Die Futurum Group betont agentische KI als Katalysator, der den Verwaltungsaufwand reduziert und Governance demokratisiert. [4]Futurum Group, "Der Aufstieg der agentischen KI," futurumgroup.com Weißer Raum verbleibt bei der Harmonisierung von Cloud-übergreifender Herkunftsverfolgung, der Durchsetzung aktiver Richtlinien und der Unterstützung der nächsten Welle von APAC- und europäischen Vorschriften.

Marktführer im Bereich Enterprise Metadata Management

Informatica LLC

Collibra NV

Alation Inc.

IBM Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Onix migrierte einen Telekommunikationsanbieter von Teradata zu BigQuery und steigerte so die Echtzeit-Analysen.

- Mai 2025: Informatica führte agentische KI-Angebote auf seiner Cloud-Plattform ein.

- April 2025: Malaysias Datenschutzbehörde veröffentlichte Richtlinien, die Datenschutzbeauftragte und Meldungen von Datenschutzverletzungen vorschreiben.

- März 2025: HCLSoftware gab seine Absicht bekannt, Zeenea zu erwerben und damit die Abdeckung regulierter Branchen auszuweiten.

- Februar 2025: Capgemini und Deutsche Telekom präsentierten ein auf TMForum basierendes Datenmodell, das B2B-Produkteinführungen beschleunigt.

- Januar 2025: Indonesiens Regulierungsbehörde erließ Regeln für den Handel mit digitalen Vermögenswerten, die Metadatenkontrollen verschärfen.

- Januar 2025: Select Star und Collate fügten automatisierte Erkennungs- und Beobachtbarkeitsfunktionen für dynamische Datenstacks hinzu.

- Januar 2025: TELUS schloss seine Google-Cloud-Migration ab und optimierte mehr als 200 Pipelines für Analysen.

- Januar 2025: Atlan veröffentlichte seinen Datenkatalog der dritten Generation für dezentralisierte Governance und Echtzeit-Metadaten.

- Januar 2025: Informatica stellte CLAIRE-Agenten für automatisierte Datenqualität, Herkunftsverfolgung und Orchestrierung in Hybrid-Umgebungen vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence verstehen wir den Markt für Enterprise-Metadatenverwaltung als den weltweit generierten Umsatz aus Software- und Cloud-Abonnements sowie wiederkehrendem Support, der technische, geschäftliche und operative Metadaten über On-Premise-, Cloud- und hybride Datenumgebungen hinweg erfasst, katalogisiert, verwaltet und verteilt.

Ausschlüsse aus dem Umfang: Einmalige Beratungsprojekte, Open-Source-Dienstprogramme und gebündelte Datenkatalog-Module ohne eine eigenständige Metadatenschicht liegen außerhalb unserer Abgrenzung.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Hybrid

- Nach Metadatentyp

- Technische Metadaten

- Geschäftsmetadaten

- Operative/Prozessmetadaten

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und Mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Öffentlicher Sektor und Behörden

- Fertigung

- Medien und Unterhaltung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Chief Data Officers, Architekturverantwortliche und Systemintegrationspartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten durchschnittliche Vertragswerte, Einführungszeiträume und Verlängerungsquoten, schlossen Datenlücken und bestätigten Trendwenden, die durch Sekundärrecherchen angedeutet wurden.

Desk Research

Unser Team begann mit weithin anerkannten öffentlichen Datensätzen wie den IT-Capex-Indizes des US Bureau of Labor Statistics, Eurostat-Umfragen zur Cloud-Nutzung und SEC-Einreichungen, die Anbieter-Segmentumsätze detaillieren. Erkenntnisse von Gruppen wie DAMA International, der Cloud Security Alliance und der International Association of Privacy Professionals klärten regulatorische Auslöser, während begutachtete Fachbeiträge uns halfen, KI-gestützte Lineage-Techniken nachzuverfolgen. Kostenpflichtige Informationen aus D&B Hoovers und Dow Jones Factiva lieferten granulare Unternehmensaufschlüsselungen. Diese Quellen sind lediglich illustrativ; viele weitere öffentliche Publikationen flossen in die Überprüfung ein.

Ein zweiter Durchgang harmonisierte die Terminologie über Regionen hinweg, glich Währungshistorien an und isolierte Metadatenausgaben von angrenzenden Governance-Tools, sodass unser Basisjahr einen sauberen, vergleichbaren Umfang widerspiegelte.

Marktgröße & Prognose

Unser Modell wendet eine Top-Down-Analyse des Anteils am Gesamtbudget bei den globalen Enterprise-Softwareausgaben an, gewichtet nach der Verbreitung aktiver Metadatenprogramme nach Unternehmensgröße. Umsatzzusammenführungen von Anbietern, Channel-Checks und stichprobenartige Preis-×-Volumen-Berechnungen bieten eine selektive Bottom-Up-Gegenprüfung zur Anpassung der Gesamtwerte. Schlüsselvariablen wie Cloud-Migrationsraten, Compliance-Ausgaben pro Mitarbeiter, Anzahl regulierter Datensätze, SaaS-Preiserosion und KI-Automatisierungsübernahme fließen in eine multivariate Regression ein, die den Ausblick bis 2030 erweitert. Wo Bottom-Up-Segmente keine Abdeckung bieten, schließen Durchschnittswerte vergleichbarer Unternehmen die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit Anbietergewinnen, öffentlichen Auftragsvergaben und vierteljährlichen IT-Budget-Trackern abgeglichen. Abweichungen oberhalb voreingestellter Schwellenwerte lösen erneute Kontaktaufnahmen und Modellanpassungen vor der Freigabe aus. Berichte werden jährlich aktualisiert, und Analysten überarbeiten Schätzungen nach wesentlichen Ereignissen, sodass Kunden stets die neueste geprüfte Einschätzung erhalten.

Warum Mordors Baseline für Enterprise-Metadatenverwaltung Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen die Grenzen von 'Metadaten' unterschiedlich ziehen und einzigartige Preisentwicklungen annehmen. Unsere disziplinierte Umfangsabgrenzung, die Dual-Lens-Modellierung und die jährliche Aktualisierung halten die Baseline in beobachtbaren Ausgabensignalen verankert.

Zu den wesentlichen Treibern von Abweichungen zählen, ob professionelle Dienstleistungen einbezogen werden, wie sich Cloud-Abonnementpreise entwickeln und wie Währungsschwankungen behandelt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 13,11 Mrd. (2025) | Mordor Intelligence | - |

| USD 14,11 Mrd. (2025) | Global Consultancy A | Kombiniert Metadaten-Tools mit umfassenderer Datenkatalog-Software, was die Gesamtwerte aufbläht |

| USD 10,71 Mrd. (2025) | Industry Association B | Stützt sich auf Umfrage-Adoptionsraten ohne Abgleich mit Anbieterumsätzen |

| USD 8,80 Mrd. (2024) | Trade Journal C | Lässt Abonnementverlängerungen aus und verwendet statische Wechselkurse |

Kurz gesagt verknüpft unser gemischter Ansatz transparente Umfangsentscheidungen mit verifizierbaren Ausgabeindikatoren und bietet Entscheidungsträgern eine ausgewogene, reproduzierbare Baseline, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Enterprise Metadata Management?

Die Marktgröße für Enterprise Metadata Management beläuft sich im Jahr 2026 auf USD 15,86 Milliarden und wird voraussichtlich bis 2031 auf USD 41,09 Milliarden steigen, was einer CAGR von 20,95 % entspricht.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 24,05 % an, angetrieben durch neue Datenschutzgesetze in Malaysia, Indien und China sowie eine rasche digitale Transformation in den Bereichen Telekommunikation, Einzelhandel und Fertigung.

Welches Segment wird am schnellsten wachsen?

Dienstleistungen werden voraussichtlich mit einer CAGR von 23,52 % wachsen, da Unternehmen Beratung, Integration und verwaltete Betriebsleistungen suchen, um Metadatenprogramme zu skalieren.

Warum gewinnen Hybrid-Bereitstellungen an Dynamik?

Hybrid-Architekturen helfen regulierten Unternehmen, Anforderungen an den Datenspeicherort zu erfüllen und gleichzeitig Cloud-Analysen zu nutzen, was Hybrid zum schnellsten Bereitstellungsmodus mit einer CAGR von 22,55 % macht.

Wie differenzieren sich Anbieter in diesem Markt?

Etablierte Anbieter integrieren agentische KI für automatisierte Herkunftsverfolgung, während Disruptoren offene, komposierbare Stacks anbieten, die für Data Mesh und dezentralisierte Governance optimiert sind.

Was ist das größte Hindernis für die Einführung?

Hohe Integrationskosten und Fachkräftemangel schrecken viele Unternehmen ab, insbesondere KMU, obwohl SaaS-Plattformen und Automatisierung beginnen, die Einstiegshürden zu senken.

Seite zuletzt aktualisiert am: