Marktgröße und Marktanteil für Hybrid- und Elektrofahrzeuge in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

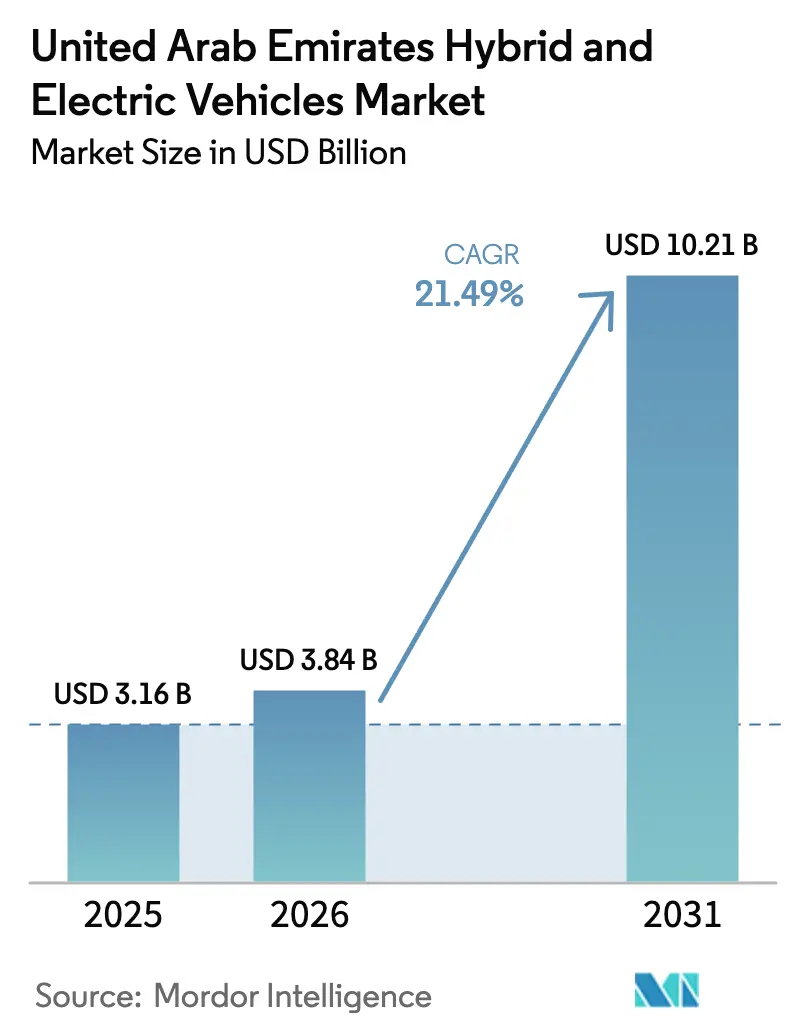

| Marktgröße im Basisjahr (2025) | 3.16 Milliarden US-Dollar |

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 10.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hybrid- und Elektrofahrzeuge in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Hybrid- und Elektrofahrzeuge in den Vereinigten Arabischen Emiraten wird voraussichtlich von 3,16 Milliarden USD im Jahr 2025 auf 3,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,49 % über den Zeitraum 2026–2031 einen Wert von 10,21 Milliarden USD erreichen. Die Akzeptanz beschleunigt sich, weil staatliche Klimaverpflichtungen in verbindliche Fahrzeugeffizienzvorschriften, Wärmemanagementstandards auf Kabinettsebene und transparente Ladetarife umgesetzt wurden. Gleichzeitig nähert sich die Dichte öffentlicher Schnellladestationen in Dubai und Abu Dhabi dem Niveau vieler europäischer Hauptstädte an, was die Reichweitenangst der Fahrer in den heißen Sommermonaten verringert. Batteriechemien, die eine überlegene Wärmetoleranz begünstigen, sowie 800-V-Leistungselektronikplattformen, die die Ladezeit auf 10 Minuten verkürzen, verbessern die Flottenökonomie für Taxis, Fahrdienstvermittler und Logistikunternehmen. Der Wettbewerbsdruck nimmt zu, da chinesische Marken durch lokale Montage, Batteriewechselstationen und mehrstufige Markenarchitekturen traditionelle europäische und japanische Hersteller beim Preis unterbieten und gleichzeitig bei der Wärmeleistung mithalten.

Wichtigste Erkenntnisse des Berichts

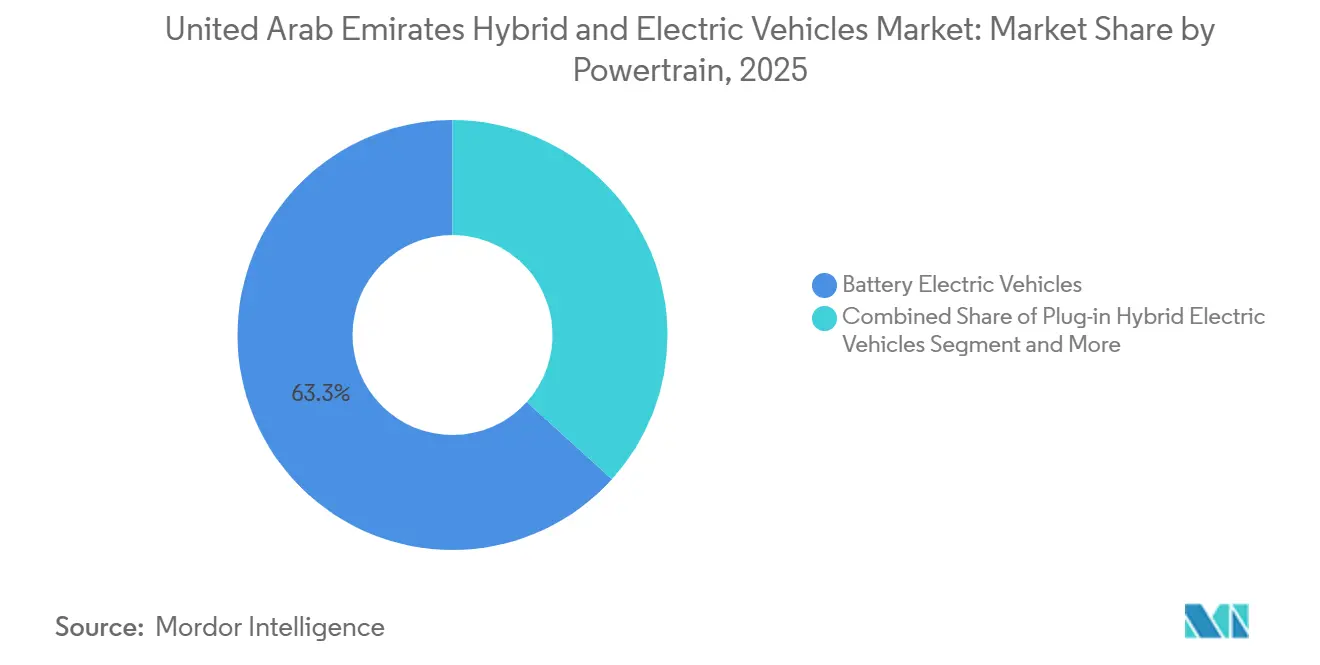

- Nach Antriebsstrang hielten batterieelektrische Fahrzeuge im Jahr 2025 einen Marktanteil von 63,27 % am Markt für Hybrid- und Elektrofahrzeuge in den Vereinigten Arabischen Emiraten; brennstoffzellenelektrische Fahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 37,84 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 46,58 % des Umsatzanteils auf SUVs und Crossover, während leichte Nutzfahrzeuge bis 2031 mit einer CAGR von 28,63 % voranschreiten.

- Nach Batteriechemie entfiel im Jahr 2025 ein Anteil von 54,41 % auf Nickel-Mangan-Kobalt an der Marktgröße für Hybrid- und Elektrofahrzeuge; Lithium-Eisenphosphat soll im gleichen Zeitraum mit einer CAGR von 32,76 % wachsen.

- Nach Motorarchitektur führten permanentmagneterregte Synchronmotoren mit einem Marktanteil von 71,36 % bei Hybrid- und Elektrofahrzeugen im Jahr 2025, während Axialflussdesigns voraussichtlich bis 2031 mit 29,48 % wachsen werden.

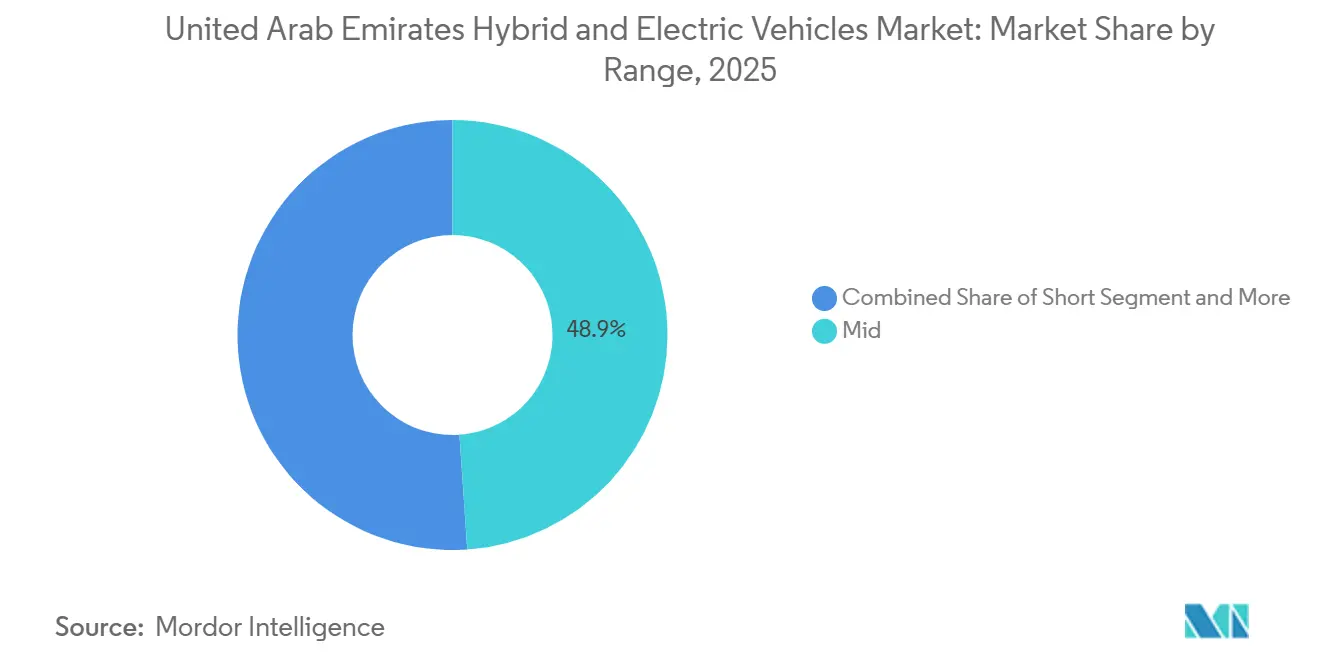

- Nach Fahrreichweite dominierte das mittlere Segment (200–400 km) mit 48,92 % der Marktgröße für Hybrid- und Elektrofahrzeuge im Jahr 2025, und Modelle mit mehr als 600 km verzeichnen bis 2031 eine CAGR von 35,67 %.

- Nach Spannungsplattform behielten Mittelspannungssysteme (200–400 V) im Jahr 2025 einen Anteil von 52,38 %, aber Architekturen über 800 V verfolgen bis 2031 eine CAGR von 33,29 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Hybrid- und Elektrofahrzeuge in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste staatliche Anreize | +5.2% | Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Schneller Rückgang der Batteriepackkosten | +4.8% | Landesweit, verstärkt durch Partnerschaften mit chinesischen Fahrzeugherstellern | Kurzfristig (≤ 2 Jahre) |

| Erweitertes Modellsortiment der Fahrzeughersteller | +3.9% | Landesweit, Ausstrahlungseffekte auf den breiteren Golf-Kooperationsrat | Mittelfristig (2–4 Jahre) |

| Verpflichtungen zur Elektrifizierung von Unternehmensflotten (Road 2.0) | +3.1% | Logistikkorridore in Dubai, Regierungsflotten in Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur inländischen Elektrofahrzeugmontage | +2.7% | Landesweit, Exportpotenzial in den Golf-Kooperationsrat und nach Ostafrika | Langfristig (≥ 4 Jahre) |

| KI-optimierte Ladestandortplanung | +1.6% | Pilotprojekte in Smart-City-Zonen in Dubai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste staatliche Anreize und Ausbau der Ladeinfrastruktur

Die Anzahl öffentlicher Ladepunkte in Dubai überstieg Mitte 2025 1.270 Einheiten[1]Waheed Abbas, Dubai: Über 1.270 Ladepunkte für Elektrofahrzeuge versorgen mehr als 40.600 Autos,

Khaleej Times, khaleejtimes.com. und das Gemeinschaftsunternehmen ADNOC-TAQA hat sich bis 2028 zu 500 weiteren Installationen verpflichtet, auf dem Weg zu einem nationalen Ziel von 70.000 bis 2030. Die Kabinettsresolution 81 von 2024 harmonisierte die Tarife bei 0,305 AED pro kWh für das Laden zu Hause, 0,70 AED für langsames Wechselstromladen und 1,20 AED für schnelles Gleichstromladen und beseitigte damit die Preisundurchsichtigkeit, die Flottenmanager zuvor abschreckte. Die Vereinbarung zwischen Salik, Schneider Electric und Vcharge vom November 2025 wird 1.800 Standorte hinzufügen, die Echtzeit-Verkehrsdaten von Mautstellen nutzen, um die Auslastung auf über 60 % zu steigern. Das Road-2.0-Programm Dubais verpflichtet 17 große Flotten zur Veröffentlichung verbindlicher Beschaffungspläne für emissionsfreie Fahrzeuge, was Ladepunktinvestoren eine vorhersehbare Auslastung bietet. Diese konvergierenden Maßnahmen verkürzen die Amortisationszeit für Ladepunkte auf stark frequentierten Korridoren auf unter 5 Jahre.

Schneller Rückgang der Batteriepackkosten und Einführung von LFP

BloombergNEF bezifferte die durchschnittlichen Lithium-Ionen-Packpreise im Jahr 2025 auf 108 USD pro kWh[2]"Lithium-Ionen-Batteriepackpreise fallen auf 108 USD pro Kilowattstunde, trotz steigender Metallpreise: BloombergNEF, BloombergNEF, bnef.com. , gegenüber 115 USD ein Jahr zuvor, was die Preisparität im Massenmarkt für Kompaktwagen auf 2027 vorverlagert. Lithium-Eisenphosphat bietet einen weiteren Kostenvorteil von 15–20 % und überlegene thermische Stabilität, Eigenschaften, die durch BYDs Blade-Batterie unter Beweis gestellt wurden, die Nageldurchdringungstests ohne Entzündung überstand. Der lokal montierte Al Damani DMV300 von M Glory mit einem 52,7-kWh-LFP-Pack ist ab 127.500 AED erhältlich und beweist, dass inländische Produktion plus chinesische Lieferketten Preise unter 130.000 AED ermöglichen können. Eine längere Zyklenlebensdauer von über 3.000 Lade-Entlade-Zyklen mindert Bedenken hinsichtlich des Restwerts und unterstützt die Nachfrage von Zweitkäufern, ein entscheidender Faktor für den gebrauchswagenintensiven Markt der Vereinigten Arabischen Emirate.

Erweitertes Modellsortiment der Fahrzeughersteller, angepasst an das Golf-Kooperationsrat-Klima

Das Facelift des Tesla Model Y Ende 2025 fügte belüftete Sitze, überarbeitetes Fahrwerk und verbessertes Wärmemanagement hinzu, um anhaltenden Umgebungstemperaturen von 50 °C standzuhalten. Hyundais IONIQ 5 wird mit einer Wärmepumpe geliefert, die in der Lage ist, die Effizienz über 40 °C aufrechtzuerhalten, während seine 800-V-Plattform eine Aufladung von 10–80 % in unter 18 Minuten ermöglicht. Der #5-EHD-Hybrid von Smart Automobile kombiniert eine elektrische Reichweite von 250 km[3]Mark Rainford, insidechinaauto.com,

Inside China Auto, insidechinaauto.com. mit einem Generator, der die Gesamtreichweite auf über 1.600 km ausdehnt, und unterstützt 400-kW-Laden als Absicherung gegen eine spärliche ländliche Infrastruktur. Der Deepal S05 von Changan, der 2025 von Al Tayer Motors eingeführt wurde, bietet sowohl BEV- als auch reichweitenverlängerte Varianten in Kombination mit Augmented-Reality-Infotainment, um lokale Technologieerwartungen zu erfüllen. Diese Anpassungen zeigen, dass Hersteller die Vereinigten Arabischen Emirate nun als Einführungsmarkt behandeln, der eine dedizierte Validierung für heißes Klima erfordert, anstatt lediglich Exportspezifikationen anzupassen.

Verpflichtungen zur Elektrifizierung von Unternehmensflotten (Road 2.0)

Road 2.0 verpflichtet teilnehmende Logistik-, Fahrdienstvermittler- und Versorgungsflotten, bis 2027 einen festgelegten Anteil leichter Nutzfahrzeuge auf emissionsfreie Antriebsstränge umzustellen, was einen jährlichen Bedarf generiert, den Branchenanalysten auf rund 12.000 Einheiten schätzen. Emirates Flight Catering plant die Elektrifizierung von 53 Flugzeugservicefahrzeugen, und ein Prototyp eines elektrischen Hochladers ist für Sommerversuche 2026 geplant. DSV hat begonnen, schwere Elektro-Lkw mit 65-Tonnen-Nutzlasten und 7-minütigem Batteriewechsel zu betreiben, was bei etwa 80.000 km pro Jahr zur Parität der Gesamtbetriebskosten führt. Die autonomen Elektro-Lkw der Stufe 4 von Evocargo nahmen im Oktober 2025 bei RAK Ceramics den Betrieb auf und kombinieren fahrerlosen Betrieb mit null lokalen Emissionen, um Logistikkosten zu senken. Diese gesicherten Volumina geben Fahrzeugherstellern die Zuversicht, Golf-Kooperationsrat-angepasste Produktionsslots zuzuweisen und in Aftermarket-Teilezentren zu investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichweitendegradation durch hohe Umgebungstemperaturen | -2.9% | Binnenemirate von Mai bis September | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten und Versicherungsprämienunterschied | -2.4% | Expatriate-Käufer ohne Zugang zu subventionierten grünen Finanzierungen | Mittelfristig (2–4 Jahre) |

| Lückenhaftes Schnellladenetz außerhalb Dubais | -1.8% | Fudschaira, Ras al-Chaima, Umm al-Qaiwain, Strecken zwischen den Emiraten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte elektrofahrzeugspezifische Verbraucherfinanzierung | -1.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichweitendegradation durch hohe Umgebungstemperaturen

Peer-reviewed kuwaitische Studien, die die Batterieleistung bei Wüstentemperaturen messen, verzeichneten einen Reichweitenrückgang von 22 % bei 40 °C und 32 % bei 50 °C, was einem Fehlbetrag von 100 km bei einem 450-km-Pack entspricht. Erhöhter Innenwiderstand beschleunigt den Elektrolytabbau, sodass der Kapazitätsverlust innerhalb von drei Jahren 8–10 % erreichen kann, gegenüber etwa der Hälfte in gemäßigten Klimazonen. Das mit einer Wärmepumpe ausgestattete Model Y von Tesla und der IONIQ 5 von Hyundai adressieren das Problem, aber die zusätzliche Hardware kostet rund 1.000 USD, was in Budgetsegmenten schwer zu absorbieren ist. Lithium-Eisenphosphat-Chemien senken das Risiko eines thermischen Durchgehens, büßen jedoch bis zu 15 % Energiedichte ein, sodass keine universell optimale Lösung für die klimatischen Extreme des Golfs existiert.

Hohe Anschaffungskosten und Versicherungsprämienunterschied

Selbst nach Zollbefreiungen liegen die Listenpreise für Massenmarkt-Elektrofahrzeuge 10–15 % über vergleichbaren Fahrzeugen mit Verbrennungsmotor, da Batteriepacks je nach Chemie und Kapazität immer noch 6.000–10.000 USD kosten. Versicherungsunternehmen berechnen höhere Prämien aufgrund begrenzter historischer Schadendaten zu Hochspannungsreparaturen und Batteriebrandhaftung, was die monatlichen Kostenunterschiede für einkommensschwächere Expatriates vergrößert. Teslas Murabaha-Finanzierung zum Jahresende 2026, die mit der Dubai Islamic Bank eingeführt wurde und kostenlose Versicherung und null Gewinnmarge bündelt, soll die Lücke für kreditwürdige Fahrer schließen. Eine breitere Entlastung wird von der inländischen Packreparaturfähigkeit und dem Vertrauen der Versicherer abhängen, dass Garantieprogramme das Risiko katastrophaler Verluste mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsstrang: Wasserstoffwetten sichern Batteriebeschränkungen ab

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen Marktanteil von 63,27 % am Markt für Hybrid- und Elektrofahrzeuge in den Vereinigten Arabischen Emiraten, unterstützt durch Tesla-, BYD- und Hyundai-Modelle, die den Wärmestandards der Kabinettsresolution 50 entsprechen. Brennstoffzellenelektrische Fahrzeuge, obwohl von einer kleinen Basis ausgehend, werden voraussichtlich bis 2031 mit einer CAGR von 37,84 % wachsen, da die Bee'ah-Anlage in Abu Dhabi täglich 18.000 kg grünen Wasserstoff für kommunale Flotten liefert und damit ein fertiges Betankungsnetz schafft. Plug-in-Hybride nehmen eine schmale Mittelposition für Käufer ein, die weiterhin vor Ladelücken zwischen den Emiraten zurückschrecken, aber dennoch niedrigere Kraftstoffkosten wünschen.

Der Schwung polarisiert sich: Unternehmensflotten, die an Road-2.0-Mandate gebunden sind, setzen stark auf batterieelektrische Fahrzeuge für vorhersehbare Stadtrouten, während Premium-Fahrzeughersteller wie BMW und Toyota Wasserstoff als strategische Absicherung für Langstrecken- und Schwerlastanwendungen betrachten. Das Batteriewechselmodell von NIO bietet einen dritten Weg durch die Entkopplung von Fahrzeug- und Packbesitz, obwohl der Erfolg von einer dichten Stationsabdeckung abhängt. Wenn Abu Dhabi öffentliche Wasserstoffpumpen entlang des E11-Korridors ausbaut, könnte die Akzeptanz von FCEV beschleunigt werden; andernfalls werden Batterien während des größten Teils des Prognosezeitraums die Dominanz behalten.

Nach Fahrzeugtyp: Gewerbliche Flotten übertreffen den Einzelhandelsabsatz

SUVs und Crossover führten mit 46,58 % der Zulassungen im Jahr 2025, was die lokale Nachfrage nach hoher Bodenfreiheit und Kabinenraum widerspiegelt. Leichte Nutzfahrzeuge schreiten jedoch mit einer CAGR von 28,63 % voran, da Logistikbetreiber BYDs ETM6- und T5-Lkw einsetzen, die siebenminütige Batteriewechsel mit geringerem Dieselrisiko verbinden. Verkehrsbehörden verstärken den Trend, indem sie 40 vollelektrische Zhongtong-Busse zu Dubais 636-Einheiten-Auftragsbuch für emissionsarme Fahrzeuge hinzufügen.

Die Flottenökonomie begünstigt die Elektrifizierung, wenn Fahrzeuge 80.000 km pro Jahr zurücklegen, da sich die Wartungsintervalle von 10.000 km bei Diesel auf 30.000 km bei Batterieantrieben verlängern. Private Limousinen- und Schräghecklimousinen-Käufer bleiben preissensibel und warten auf niedrigere Versicherungsprämien und schnellere ländliche Ladestationen, bevor sie wechseln. Kein Fahrzeughersteller bietet bisher ein siebenplatziges elektrisches Mehrzweckfahrzeug an, das auf große emiratische Familien zugeschnitten ist, was eine auffällige Lücke hinterlässt, die lokale Monteure anvisieren könnten. Da sich das Depotladen ausbreitet, wird die gewerbliche Akzeptanz die Leistungslücke gegenüber dem Einzelhandelsabsatz bis 2031 vergrößern.

Nach Batteriechemie: LFP schließt die Kosten- und Sicherheitslücke

Nickel-Mangan-Kobalt behielt im Jahr 2025 einen Anteil von 54,41 %, aufgrund seines Energiedichtevorteils, aber Lithium-Eisenphosphat expandiert mit einer CAGR von 32,76 %, da chinesische Marken seinen 15–20%igen Kostenvorteil nutzen, um Massenmarktmodelle unter 130.000 AED zu bepreisen. Die Widerstandsfähigkeit von LFP gegen thermisches Durchgehen eignet sich auch für Parkbedingungen am Golf, wo Innentemperaturen 70 °C erreichen, ein entscheidender Sicherheitsvorteil.

Die Marktgröße für Hybrid- und Elektrofahrzeuge in den Vereinigten Arabischen Emiraten für LFP-basierte Modelle wird voraussichtlich stark ansteigen, sobald M Glorys Werk in der Dubai Industrial City auf 55.000 Einheiten pro Jahr skaliert und die Landekosten gegenüber Importen um 18 % senkt. Die Kabinettsresolution 50 unterstützt diesen Wandel indirekt, indem sie die Zertifizierung flüssigkeitsgekühlter NMC-Packs teurer macht, während LFP die Spezifikation oft mit passiver Luftkühlung erfüllt. Premium-Käufer, die eine Reichweite von über 600 km anstreben, werden weiterhin für die Energiedichte von NMC oder NCA zahlen, aber die Mainstream-Nachfrage schwenkt entschieden in Richtung LFP, da die Packpreise unter 100 USD pro kWh fallen.

Nach Motorarchitektur: Axialfluss taucht als Nischenstörer auf

Permanentmagneterregte Synchronmotoren dominierten im Jahr 2025 mit einem Anteil von 71,36 %, geschätzt für 95 % Effizienz und kompakte Bauweise. Axialflussdesigns werden voraussichtlich mit einer CAGR von 29,48 % wachsen, da sie eine um 30 % höhere Drehmomentensdichte liefern und das Gewicht um 20 % reduzieren, Eigenschaften, die bei Hochleistungs- und raumkritischen Plattformen geschätzt werden.

Die Preisvolatilität bei Seltenen Erden, angetrieben durch chinesische Exportquoten, drängt Fahrzeughersteller zu Architekturen, die den Neodymgehalt pro Kilowatt reduzieren, was den Axialfluss-Appeal weiter steigert. Die Massenmarktdiffusion bleibt durch Skalenökonomien begrenzt: Die Produktion muss 50.000 Einheiten jährlich überschreiten, um spezialisierte Werkzeuge zu amortisieren, eine Schwelle, die Mercedes-Benz mit YASA-Motoren im EQS-Facelift überschreiten wird. Bis dahin werden PMSM ihren Vorsprung im Marktanteil für Hybrid- und Elektrofahrzeuge in den Vereinigten Arabischen Emiraten behalten, während Axialfluss Premium-Nischen besetzt und im Laufe des Jahrzehnts langsam in den Massenmarkt vordringt.

Nach Reichweite: Ultra-Langstrecken-Varianten adressieren psychologische Barrieren

Fahrzeuge mit 200–400 km Reichweite pro Ladung machten 48,92 % der Verkäufe im Jahr 2025 aus, da der Pendelweg von Dubai nach Abu Dhabi bequem in dieses Spektrum fällt. Modelle mit mehr als 600 km schreiten mit einer CAGR von 35,67 % voran, da Käufer extra zahlen, um Ladestopps zwischen den Städten zu vermeiden; das überarbeitete Model Y von Tesla liefert nun bis zu 551 km und verringert diese wahrgenommene Lücke.

Ultra-Langstreckenpacks über 100 kWh fügen rund 300 kg und 15.000 USD hinzu, was sie auf Luxus- oder Flottenssegmente beschränkt, wo Ausfallzeiten hohe Opportunitätskosten haben. Die mittlere Reichweite bleibt der Sweet Spot für Unternehmenspools und Zweiwagen-Haushalte, während der #5-EHD-Hybrid von Smart die Gesamtreichweite durch einen Bordgenerator auf über 1.600 km ausdehnt und das Infrastrukturrisiko absichert. Kurzstreckenfahrzeuge unter 200 km bleiben auf Campus- und Depotumgebungen beschränkt, sodass der Mainstream-Kampf klar zwischen mittlerer Reichweite und Erschwinglichkeit sowie Ultra-Reichweite und Vertrauen liegt.

Nach Spannung: 800-V-Architektur definiert Flottenökonomie neu

Plattformen mit 200–400 V machten im Jahr 2025 noch 52,38 % der Auslieferungen aus, aber Systeme über 800 V wachsen mit einer CAGR von 33,29 %, da Flotten zehnminütiges Schnellladen anstreben, das die Fahrerauslastung um bis zu 18 % steigert. Hyundai bewies das Konzept lokal, als der IONIQ 5 bei Feldversuchen im Juli 2025 eine Aufladung von 10–80 % in nur 18 Minuten erreichte.

Siliziumkarbid-Wechselrichter, die für diese Spannungen unerlässlich sind, kosten etwa doppelt so viel wie Silizium-IGBTs, aber die Skalierung senkt den Aufpreis und ermöglicht nach 2028 einen Trickle-down zu Mittelsegmentmodellen. Die Interoperabilitätsklausel der Kabinettsresolution 50 verdrängt effektiv Niederspannungsarchitekturen, indem sie Hochleistungs-Gleichstromkompatibilität vorschreibt. Da das Ladenetz mehr 350-kW- und 400-kW-Einheiten hinzufügt, werden Flottenoperatoren schnell auf 800 V migrieren, während private Käufer möglicherweise folgen, sobald Komponentenaufpreise sinken und Hochgeschwindigkeitsladestationen die nördlichen Emirate erreichen.

Wettbewerbslandschaft

Die fünf führenden Marken (Tesla, BYD, Hyundai, BMW und Mercedes-Benz) kontrollierten einen bedeutenden Anteil der Zulassungen im Jahr 2025. Teslas Murabaha-Plan ohne Gewinnmarge mit der Dubai Islamic Bank, der kostenlose Versicherung bündelt, zielt auf Expatriates ab, die 88 % der Bevölkerung ausmachen und oft keinen Zugang zu subventionierten grünen Krediten haben. BYDs vierschichtiges Portfolio (Kern-BYD, Premium-Denza, Ultra-Luxus-Yangwang und Geländefahrzeug-Fangchengbao) wird sequenziell bis 2026 eingeführt, um Preispunkte von 130.000 AED bis 600.000 AED abzudecken.

NIO eröffnete im Februar 2025 seine erste Batteriewechselstation und gründete ein Gemeinschaftsunternehmen mit CYVN Holdings für ein Forschungs- und Entwicklungszentrum in Abu Dhabi, was ein langfristiges regionales Engagement signalisiert. Importdaten zeigen, dass chinesische Elektrofahrzeuglieferungen in die Vereinigten Arabischen Emirate Anfang 2025 um mehr als 50 % im Jahresvergleich gestiegen sind, was den Margendruck auf europäische Platzhirsche erhöht. Weiße Flecken bleiben bestehen: Kein siebenplatziges elektrisches Mehrzweckfahrzeug bedient erweiterte emiratische Familien, Nutzlastverluste behindern weiterhin Elektro-Lkw über 12 Tonnen im Fernfrachtverkehr zwischen den Städten, und Ultra-Luxus-FCEV verbleiben in Modellzyklen bis 2028.

Der im Inland gebaute DMV300 von M Glory durchbrach die 130.000-AED-Grenze, aber der Vertrieb ist auf fünf Showrooms beschränkt, gegenüber acht bei Tesla und zwölf bei BYD. Die technische Differenzierung rund um Wärmemanagement und 400-kW-Ultraladen wird zum wichtigsten Schutzwall, insbesondere nachdem die Kabinettsresolution 50 golfspezifische Validierungen kodifiziert und damit Budgetimporte, die lediglich globale Plattformen umbenennen, effektiv ausschließt.

Marktführer der Branche für Hybrid- und Elektrofahrzeuge in den Vereinigten Arabischen Emiraten

Hyundai Motor Company

Toyota Motor Corporation

Tesla Inc.

BYD

Bayerische Motoren Werke AG (BMW)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Al-Futtaim Electric Mobility (AFEM) ist eine Partnerschaft mit Udrive eingegangen, um BYDs Hybridfahrzeuge in die größte On-Demand-Mietflotte der Vereinigten Arabischen Emirate zu integrieren, mit Plänen zur Erweiterung auf 500 BYD-Hybrideinheiten, was einen der größten Schritte zur Elektrifizierung der geteilten Mobilität in der Region darstellt.

- Dezember 2024: Ab Januar 2025 stellten die Vereinigten Arabischen Emirate das kostenlose öffentliche Laden von Elektrofahrzeugen ein und führten landesweit standardisierte Tarife für Elektrofahrzeugnutzer ein, mit Gebühren von 1,2 AED/kWh zuzüglich Mehrwertsteuer für Gleichstrom-Schnellladestationen und 0,70 AED/kWh zuzüglich Mehrwertsteuer für Wechselstromladestationen. Parallel zur Tarifeinführung startete die Regierung der Vereinigten Arabischen Emirate eine benutzerfreundliche mobile App und einen 24/7-Support-Service, um das Ladeerlebnis zu verbessern und die Einführung von Elektrofahrzeugen im Rahmen der UAEV-Initiative zu fördern.

Berichtsumfang für den Markt für Hybrid- und Elektrofahrzeuge in den Vereinigten Arabischen Emiraten

Nutzfahrzeuge, Personenkraftwagen und Zweiräder sind als Segmente nach Fahrzeugtyp abgedeckt. FCEV, HEV, PHEV sind als Segmente nach Kraftstoffkategorie abgedeckt.| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Brennstoffzellenelektrische Fahrzeuge (FCEV) |

| Personenkraftwagen | Schräghecklimousine |

| Stufenhecklimousine | |

| SUV (Sport Utility Vehicle)/Crossover | |

| MPV (Mehrzweckfahrzeug) | |

| Nutzfahrzeug | Leichtes Nutzfahrzeug |

| Mittel- und schwerer Lkw | |

| Bus |

| Lithium-Eisenphosphat (LFP) |

| Lithium-Nickel-Mangan-Kobalt-Oxid (NMC) |

| Lithium-Nickel-Kobalt-Aluminiumoxid (NCA) |

| Sonstige |

| Permanentmagneterregte Synchronmotoren (PMSM) |

| Induktionsmotoren (IM) |

| Sonstige (geschalteter Reluktanzmotor, Axialfluss usw.) |

| Kurz (0–200 km) |

| Mittel (200–400 km) |

| Lang (400–600 km) |

| Ultra-Lang (mehr als 600 km) |

| Niederspannung (weniger als 200 V) |

| Mittelspannung (200–400 V) |

| Hochspannung (400–800 V) |

| Ultra-Hochspannung (mehr als 800 V) |

| Nach Antriebsstrang | Batterieelektrische Fahrzeuge (BEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Brennstoffzellenelektrische Fahrzeuge (FCEV) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousine |

| Stufenhecklimousine | ||

| SUV (Sport Utility Vehicle)/Crossover | ||

| MPV (Mehrzweckfahrzeug) | ||

| Nutzfahrzeug | Leichtes Nutzfahrzeug | |

| Mittel- und schwerer Lkw | ||

| Bus | ||

| Nach Batteriechemie | Lithium-Eisenphosphat (LFP) | |

| Lithium-Nickel-Mangan-Kobalt-Oxid (NMC) | ||

| Lithium-Nickel-Kobalt-Aluminiumoxid (NCA) | ||

| Sonstige | ||

| Nach Motorarchitektur | Permanentmagneterregte Synchronmotoren (PMSM) | |

| Induktionsmotoren (IM) | ||

| Sonstige (geschalteter Reluktanzmotor, Axialfluss usw.) | ||

| Nach Reichweite | Kurz (0–200 km) | |

| Mittel (200–400 km) | ||

| Lang (400–600 km) | ||

| Ultra-Lang (mehr als 600 km) | ||

| Nach Spannung | Niederspannung (weniger als 200 V) | |

| Mittelspannung (200–400 V) | ||

| Hochspannung (400–800 V) | ||

| Ultra-Hochspannung (mehr als 800 V) | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen, Nutzfahrzeuge und Zweiräder.

- Fahrzeugkarosserietyp - Unter Personenkraftwagen umfasst die Kategorie Schräghecklimousinen, Stufenhecklimousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge; für Nutzfahrzeuge deckt sie leichte Nutzfahrzeuge (Pickup-Trucks), leichte Nutzfahrzeuge (Transporter), mittelschwere Nutzfahrzeuge, schwere Nutzfahrzeuge und mittel- und schwere Busse ab; und für Zweiräder umfasst sie Roller und Motorräder.

- Kraftstoffkategorie - Die Kategorie deckt ausschließlich elektrische Antriebssysteme ab, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (batterieelektrische Fahrzeuge) und FCEV (brennstoffzellenelektrische Fahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und geringere Motorgeräusche. Sie haben jedoch eine kürzere Reichweite und höhere Preise als vergleichbare Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und umfasst im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases entsteht. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schräghecklimousine | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenhecklimousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis berechnet. Bei der Schätzung des durchschnittlichen Verkaufspreises wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.