Elektro SUV Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

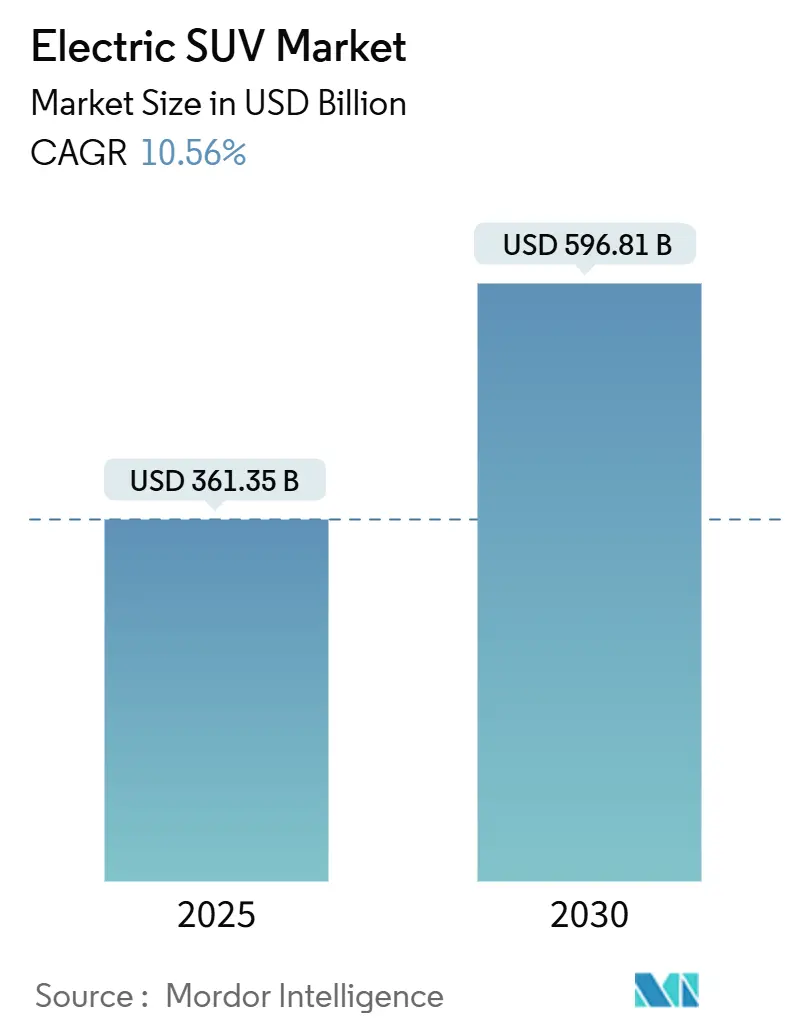

| Marktgröße (2025) | 361.35 Milliarden US-Dollar |

| Marktgröße (2030) | 596.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.56% CAGR |

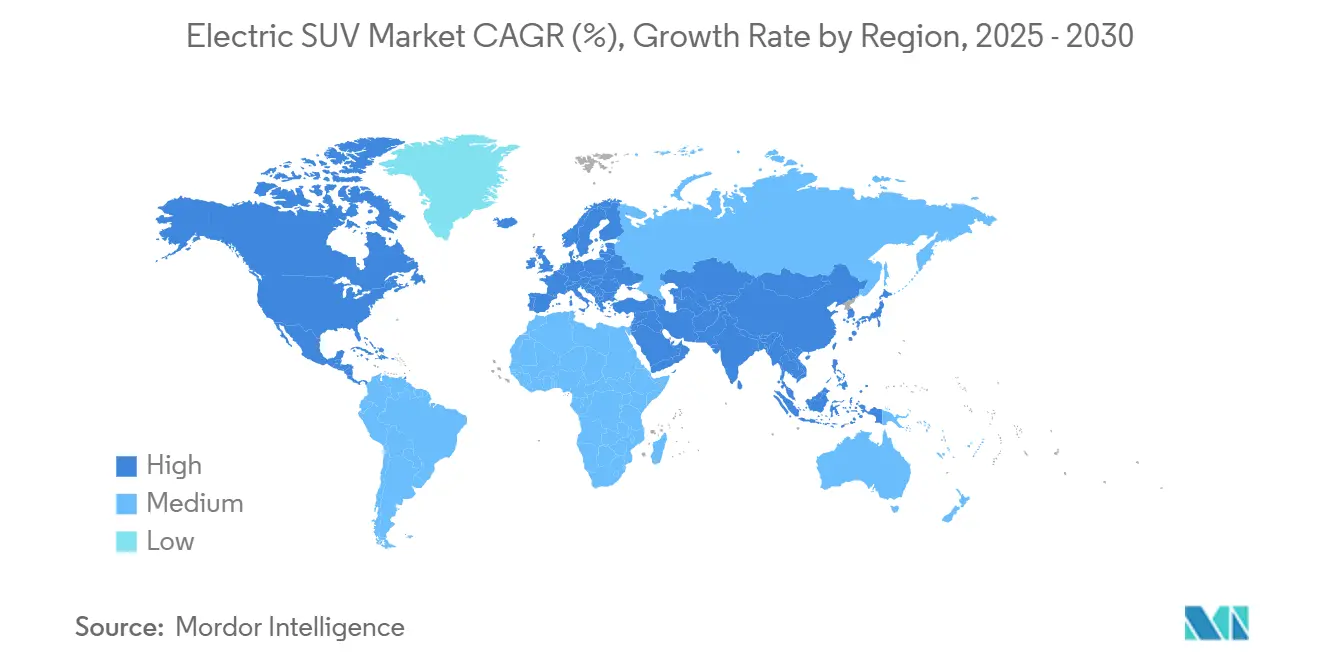

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

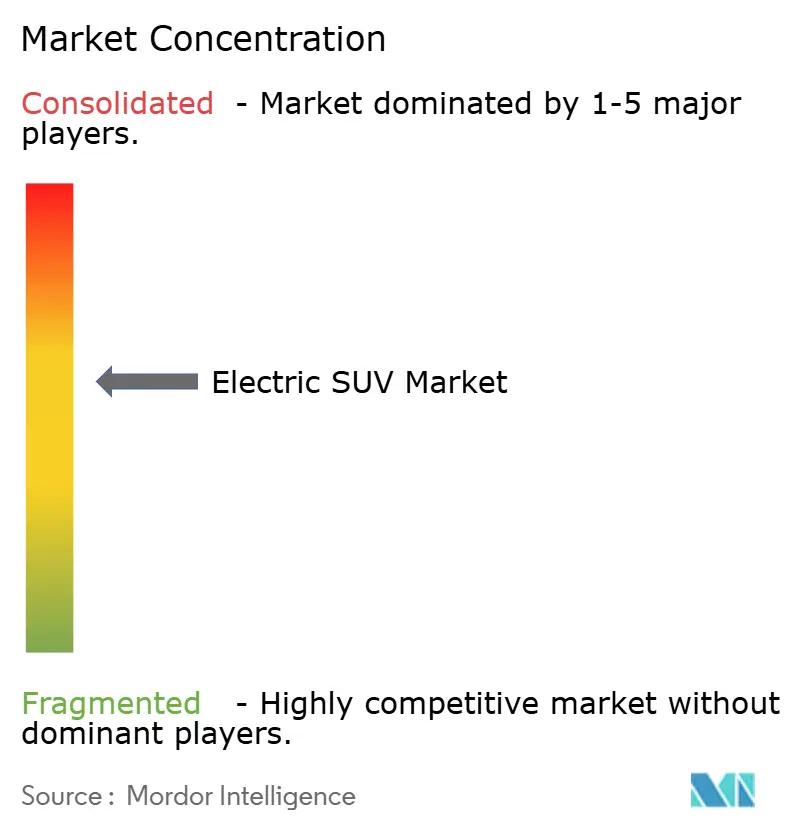

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektro SUV Marktanalyse von Mordor Intelligence

Die Marktgröße des Elektro SUV Marktes betrug 2025 361,35 Milliarden USD und wird bis 2030 auf 596,81 Milliarden USD ansteigen, was einer CAGR von 10,56 % im Zeitraum 2025–2030 entspricht. Der Kostensenkungsimpuls bei Lithium-Ionen-Batterien, deren Preis 2024 um 20 % auf 115 USD/kWh gefallen ist, treibt die Preisparität mit Benzin-SUVs voran und stärkt das Vertrauen von Flottenabnehmern. Chinesische Hersteller haben durch vertikal integrierte Lieferketten erhebliche strukturelle Kostenvorteile erschlossen, was schnelle Produkteinführungen in mehreren Größenklassen ermöglicht und den Wettbewerbsdruck auf westliche Marken erhöht. Unternehmensinterne Elektrifizierungsmandate, strengere CO₂-Vorschriften für Sport-Utility-Fahrzeugflotten und der kontinuierliche Ausbau von DC-Schnellladestationen verstärken die Nachfragedynamik, während Engpässe bei kritischen Mineralien, Ladelücken im ländlichen Raum und Unsicherheiten beim Restwert das Wachstumstempo dämpfen.

Wichtigste Erkenntnisse des Berichts

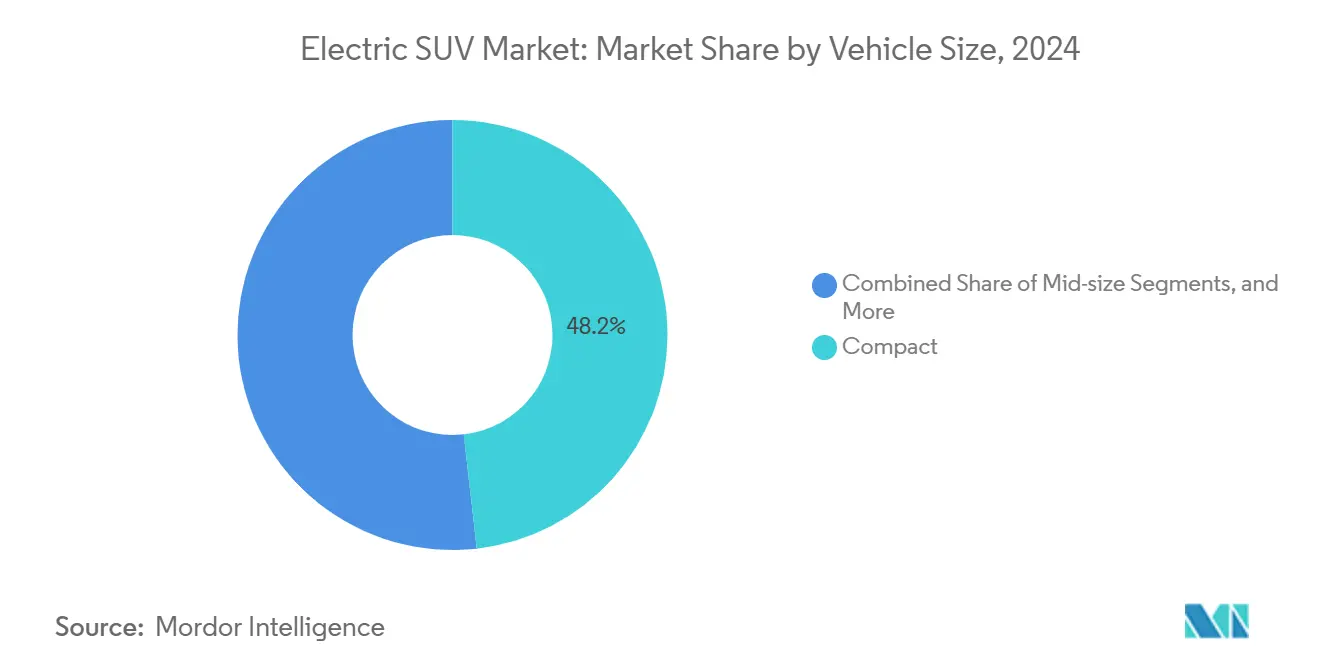

- Nach Fahrzeuggröße entfielen 2024 48,15 % des Elektro SUV Marktanteils auf Kompakt-SUVs; Varianten in Vollgröße verzeichnen bis 2030 eine CAGR von 11,56 %.

- Nach Antriebsart hielt BEV 2024 einen Marktanteil von 72,33 % am Elektro SUV Markt; FCEV wird bis 2030 voraussichtlich mit einer CAGR von 13,17 % wachsen.

- Nach Antriebsstrang entfielen 2024 44,16 % des Elektro SUV Marktanteils auf Allradantrieb (AWD), der bis 2030 mit einer CAGR von 10,85 % wächst.

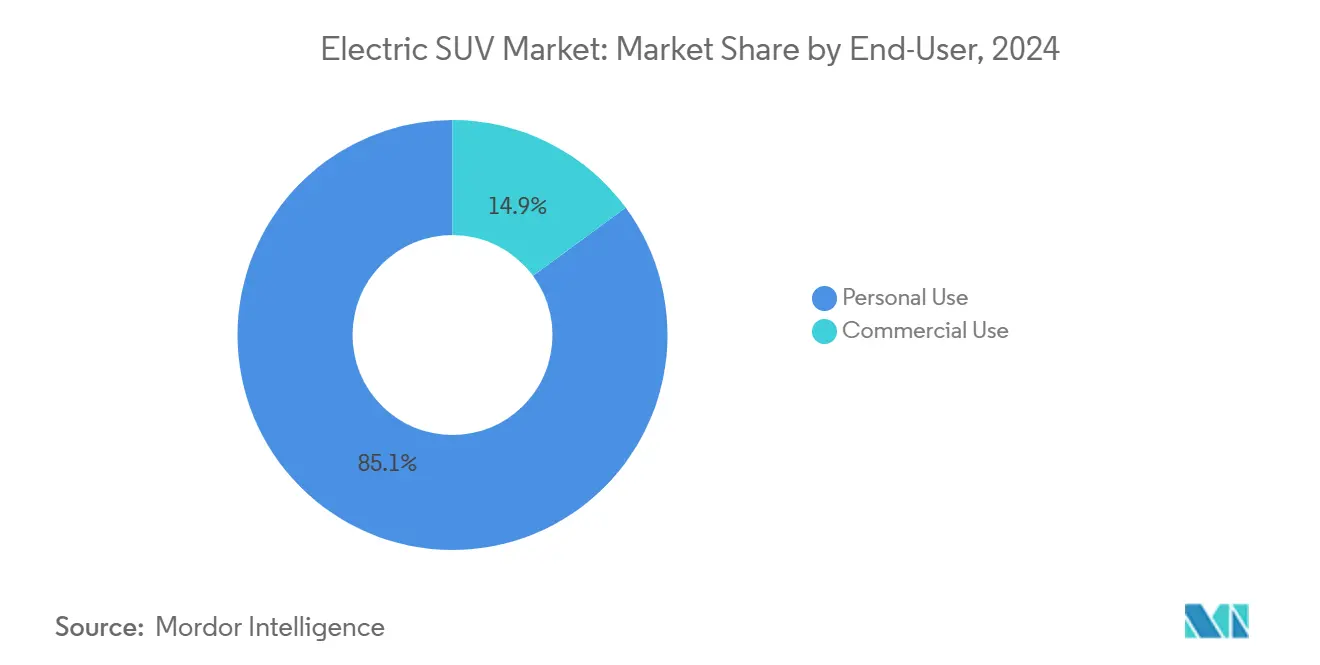

- Nach Endnutzer entfielen 2024 85,11 % des Elektro SUV Marktanteils auf private Anwendungen, während die gewerbliche Nachfrage bis 2030 mit einer CAGR von 12,14 % wächst.

- Nach Sitzkapazität entfielen 2024 76,21 % des Elektro SUV Marktanteils auf 5-Sitzer-Modelle, während 7-Sitzer-Modelle bis 2030 mit einer CAGR von 12,78 % wachsen.

- Nach Geografie führte Asien-Pazifik 2024 mit einem Elektro SUV Marktanteil von 54,28 %; die Region wird bis 2030 voraussichtlich mit einer CAGR von 11,13 % wachsen.

Globale Elektro SUV Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Günstigere Batteriechemien mit größerer Reichweite | +2.8% | Global, am stärksten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Unternehmensinterne Mandate zur Flottenelektrifizierung | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strengere CO₂- und ZEV-Ziele | +1.9% | Europa als Kernmarkt, Vereinigtes Königreich, Kanada, ausgewählte Regionen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von DC-Schnellladekorridoren auf Autobahnen | +1.7% | Nordamerika und EU, Beschleunigung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Chinesische Exportwelle von Elektro SUVs | +1.4% | Südamerika, Naher Osten und Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Dedizierte Skateboard-Plattformen für SUVs | +1.2% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Batteriepreise und Chemien mit größerer Reichweite

Die Preise für Lithium-Ionen-Akkupacks sanken 2024 auf 115 USD/kWh und nähern sich dem Kipppunkt von 100 USD, ab dem großformatige SUVs ohne Subventionen mit Benzin-SUVs preislich gleichziehen können. Pilotprojekte zur Mitte des Jahrzehnts mit Festkörper- und Hochnickel-Chemien versprechen eine Gewichtsreduzierung um 50 % und eine doppelte Energiedichte, was die Gewichtsnachteile mindert, die bisher die Akzeptanz von Vollformat-SUVs eingeschränkt haben. CATLs 1.000-km-„Qilin”-Pack und Teslas kostenoptimierte 4680-Zellen verdeutlichen, wie Chemiefortschritte die Reichweitengrenzen erweitern und gleichzeitig die Kosten auf Packebene um 14 % senken [1]Tesla, „4680-Batteriezellen-Update”, tesla.com. Automobilhersteller statten nun kostengünstigere LFP-Zellen in Mainstream-Fünfsitzer-Ausstattungen ein, senken die Listenpreise erheblich und liefern dennoch eine Reichweite von rund 480 km im realen Betrieb. Der kumulative Effekt stützt die OEM-Margen und beschleunigt die Marktdurchdringung von Elektro SUVs bei preissensiblen Haushalten.

Unternehmensinterne Flottenelektrifizierungsmandate beschleunigen SUV-Bestellungen

Leasinggesellschaften verzeichneten 2024 einen deutlichen Anstieg der Angebotsanfragen für Elektro SUVs, angetrieben durch einen Amortisationszeitraum von vier Jahren bei den Gesamtbetriebskosten. Dieser Trend spiegelt die wachsende Präferenz für SUVs im Führungskräftetransport und bei Hochdach-Lieferfahrzeugderivaten wider, da Unternehmen zunehmend Nachhaltigkeit und Kosteneffizienz priorisieren. Der Anstieg institutioneller Volumina stärkt vorhersehbare Restwerte und erleichtert den Ausbau von Ladeinfrastruktur, die für die Skalierung der Akzeptanz von Elektrofahrzeugen entscheidend ist. Diese Entwicklungen unterstreichen die sich wandelnde Dynamik des Elektro SUV Marktes und seine Rolle bei der Gestaltung der Zukunft des Flottenmanagements.

Strengere globale CO₂- und ZEV-Flottengrenzwerte für SUVs

Die EU-Obergrenze von 95 g/km, die ab 2025 gilt, setzt Automobilhersteller Strafen von 95 EUR pro Gramm aus und verpflichtet Hochvolumen-SUV-Verkäufer praktisch dazu, ihre Flotten mit emissionsfreien Varianten auszugleichen [2]Europäische Kommission, „Verordnung (EU) 2019/631 CO₂-Emissionsleistungsstandards”, europa.eu. Kaliforniens ACC II schreibt bis 2026 einen ZEV-Anteil von 35 % vor, während Chinas Doppelkreditpolitik schwereren SUVs eine höhere Gewichtung zuweist und den Druck zur Elektrifizierung verstärkt. Hersteller mit starken Portfolios im Elektro SUV Markt, wie Tesla, sind besser vor Strafen geschützt, was zu einem spürbaren Wettbewerbsvorteil führt. Dieser Vorteil ergibt sich aus ihrer Fähigkeit, strenge regulatorische Anforderungen zu erfüllen, die in der globalen Automobilindustrie zunehmend entscheidend sind. Darüber hinaus erstreckt sich dieses regulatorische Ungleichgewicht auf Kanada und das Vereinigte Königreich, wo ähnliche Maßnahmen umgesetzt werden, um die Akzeptanz von Elektrofahrzeugen zu fördern und CO₂-Emissionen zu reduzieren. Infolgedessen könnten Hersteller mit schwächeren Portfolios höhere Compliance-Kosten tragen, was den Wettbewerbsabstand in diesen Regionen weiter vergrößert.

Schneller Ausbau von DC-Schnellladekorridoren auf Autobahnen

Die Anzahl globaler DC-Schnellladestationen stieg 2024 um 40 % auf 2,1 Millionen, und das US-amerikanische NEVI-Programm stellte 7,5 Milliarden USD bereit, um bis 2030 500.000 öffentliche Ladepunkte zu erreichen [3]US-Energieministerium, „Leitfaden zum nationalen Elektrofahrzeuginfrastrukturprogramm”, energy.gov. Teslas Entscheidung, sein Supercharger-Netzwerk für andere Marken zu öffnen, verdreifachte effektiv die sofort zugänglichen Ladepunkte für Elektro SUV-Besitzer in Nordamerika und Europa. China erreichte 2024 eine weitgehende Autobahnabdeckung mit neuen DC-Ladepunkten und reduzierte die Ladezeiten für 480 km auf 25 Minuten. Die AFIR-Verordnung der EU schreibt im kommenden Jahr 350-kW-Ladestationen alle 60 km vor und stellt sicher, dass Vollformat-SUVs Urlaubsreisen ohne Einschränkungen unternehmen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hoher Aufpreis bei Elektro SUVs gegenüber Verbrennern | −1.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lückige Ladeinfrastruktur im ländlichen Raum | −1.4% | Ländliches Nordamerika, EU-Peripherie, sich entwickelndes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| ESG-Gegenwind bei kritischen Mineralien verzögert Batterieprojekte | −1.1% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Restwert-Unsicherheit hemmt Flottenleasing | −0.9% | Gewerbliche Flotten in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Aufpreis gegenüber vergleichbaren Verbrenner-SUVs

Trotz sinkender Batteriekosten weisen Elektrofahrzeuge erhebliche Aufpreise auf. Der Ford F-150 Lightning beginnt beispielsweise bei 49.995 USD, während sein Benzin-Pendant bei bescheideneren 37.970 USD startet. Käufer verlängern ihre Finanzierungslaufzeiten auf 72 Monate, um vergleichbare monatliche Raten zu erzielen. Angesichts steigender Leasingquoten möchten Verbraucher zudem Abschreibungsrisiken minimieren. In Deutschland und den Vereinigten Staaten schränken Subventionsrückforderungen und einkommensabhängige Steuergutschriften die Rabatte ein, was einige Mainstream-Käufer zögern lässt. Da Erstausrüster (OEMs) bei begrenztem Angebot die Margenerhaltung priorisieren, deutet dies darauf hin, dass eine vollständige Preisparität für Elektrofahrzeuge im Elektro SUV Markt möglicherweise erst 2027 erreicht wird.

Lückige Ladeinfrastruktur im ländlichen Raum

In ländlichen Landkreisen der Vereinigten Staaten gibt es durchschnittlich 2,3 Ladepunkte pro 2.590 km² im Vergleich zu 45,7 in städtischen Gebieten – eine Kluft, die die Reichweitenangst bei landwirtschaftlichen und Freizeit-SUV-Nutzern verstärkt. Europäische Randmärkte hinken Ballungsräumen um 5–7 Jahre hinterher, und die Installationskosten in ländlichen Gebieten können aufgrund von Netzaufrüstungen 3–4 Mal höher sein. Die Lücke begrenzt die Marktdurchdringung von Elektro SUVs außerhalb städtischer Korridore und hält Verbrenner-SUVs bei Käufern auf dem Land fest.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeuggröße: Dominanz der Kompaktklasse trifft auf Beschleunigung bei Vollformat-SUVs

Kompaktmodelle führten 2024 die Auslieferungen mit einem Anteil von 48,15 % am Elektro SUV Markt an, gestützt auf den Erfolg von Tesla Model Y und BYD Yuan Plus in dicht besiedelten Städten. Vollformat-Modelle verzeichnen jedoch die stärkste CAGR von 11,56 % bis 2030, da BMW, Mercedes-Benz und Cadillac Langstrecken-Flaggschiffe auf den Markt bringen, die den Erwartungen von Luxuskäufern entsprechen. Mittelklasse-Angebote bleiben stabil und schlagen eine Balance zwischen städtischer Wendigkeit und Familiennutzen.

Die Führungsposition der Kompaktklasse spiegelt Parkraumbeschränkungen und die Konzentration der Infrastruktur in Europa und dem städtischen China wider, während die Gewinne bei Vollformat-SUVs das wachsende Vertrauen in 640-km-Akkus für Reisepraxistauglichkeit zeigen. Fords Lightning und der kommende Escalade IQ verdeutlichen, wie Anhänge- und Ladekapazitätsanforderungen nun in emissionsfreier Form erfüllbar sind. Regionale Unterschiede bleiben ausgeprägt: Kompaktmodelle dominieren in Europa und Japan, während die US-Nachfrage zu geräumigeren Ausstattungen tendiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: BEV-Führerschaft inmitten des Aufkommens von FCEV

Batterieelektrofahrzeuge (BEVs) sicherten sich 2024 einen Marktanteil von 72,33 % am Elektro SUV Markt, da robuste Ladeökosysteme und sinkende Akkukosten das Käufervertrauen festigten. Brennstoffzellenelektrofahrzeuge (FCEVs) weisen eine CAGR-Prognose von 13,17 % auf, katalysiert durch Hyundai Nexo-Einführungen und deutsch-koreanische Wasserstoffkorridor-Projekte. Hybrid- und Plug-in-Hybrid-Nischen bestehen als Brückentechnologien fort.

Die Marktpräferenz folgt der Infrastruktur. Kalifornien, Norwegen und Shanghai treiben die BEV-Dominanz voran, während Japan, Südkorea und Teile Deutschlands FCEV-Pilotprojekte für Logistik und Langstrecken-Taxis fördern. Gewerbliche Flotten wägen BEV für vorhersehbare Routen ab, behalten Wasserstoff jedoch für betriebszeitkritische Einsätze im Blick.

Nach Antriebsstrang: AWD-Dominanz spiegelt Leistungserwartungen wider

AWD hielt 2024 einen Anteil von 44,16 % am Elektro SUV Markt und ist auf Kurs für eine CAGR von 10,85 % bis 2030, da Zwei- und Viermotor-Layouts sofortiges Drehmoment-Vektoring ermöglichen. Rivians Viermotor-R1S und Teslas Zweimotor-Model Y demonstrieren Traktionsgewinne ohne mechanische Komplexität. Zweiradantrieb-Ausstattungen bedienen preisbewusste Käufer und Anwendungsfälle in warmen Klimazonen.

Zunehmende Schneefallvariabilität und Verbrauchererwartungen an die Leistung machen AWD in Premiumsegmenten nahezu zum Standard. OEMs können einen zweiten Motor für 1.500 USD hinzufügen, verglichen mit mehreren tausend Dollar für Verteilergetriebe bei Verbrenner-SUVs, was die Kostendifferenzen verringert und die Margen zwischen Zweiradantrieb- und AWD-Ausstattungen enger werden lässt.

Nach Endnutzer: Private Dominanz inmitten gewerblicher Beschleunigung

Privatkunden generierten 2024 einen Anteil von 85,11 % am Elektro SUV Markt, da Haushalte die Bequemlichkeit des Heimladens für tägliche Erledigungen schätzten. Die gewerbliche Nachfrage steigt jedoch jährlich um 12,14 %, da Lieferunternehmen und Firmenfuhrparks niedrigere Wartungs- und Kraftstoffkosten nutzen. Anreize wie bevorzugter Innenstadtzugang für Elektrofahrzeuge verstärken den Schwung bei der gewerblichen Akzeptanz.

Flottenvolumina vertiefen die Ladeinfrastruktur und erzeugen positive externe Effekte für Privatnutzer. Mit zunehmender Klarheit bei Restwerten könnten Leasing- und Abonnementmodelle die gewerbliche Durchdringung über aktuelle Prognosen hinaus steigern.

Nach Sitzkapazität: Praxistauglichkeit der 5-Sitzer gegenüber dem Wachstum der 7-Sitzer

Fünfsitzige Layouts sicherten sich 2024 einen Anteil von 76,21 % am Elektro SUV Markt und werden für ihr optimales Verhältnis von Reichweite zu Platzangebot in städtischen Haushalten geschätzt. Siebensitzige Modelle wachsen bis 2030 mit einer CAGR von 12,78 %, was den Wechsel größerer Familien von Minivans zu emissionsfreien SUVs widerspiegelt; BMW iX und Mercedes EQS SUV sind führende Premiumoptionen.

Technische Komplexitäten bei der Akkuunterbringung in Dreireihenkabinen werden dank Flachpack-Architekturen und verbesserter Energiedichte leichter beherrschbar. OEMs setzen nun 120-kWh-Akkus ein, die eine Siebensitzer-Reichweite von rund 560 km ermöglichen und frühere Bedenken hinsichtlich Kompromissen mindern.

Geografische Analyse

Asien-Pazifik behauptete 2024 seinen dominanten Elektro SUV Marktanteil von 54,28 % und bleibt mit einer CAGR von 11,13 % bis 2030 die am schnellsten wachsende Region, angeführt von Chinas hoher Produktionskapazität und den Vorteilen vertikal integrierter Wertschöpfungsketten. Subventionen, die die durchschnittlichen Verkaufspreise 2024 senkten, sowie Südkoreas Batterieführerschaft und Indiens durch die PLI-Initiative geförderte Kapazitätserweiterungen sichern den Kostenvorteil der Region. Nordamerika birgt ebenfalls erhebliches Potenzial, da die Inhaltsregeln des Inflation Reduction Act Ford, General Motors und Tesla dazu veranlassen, Gigafabriken zu skalieren, um sich für Anreize zu qualifizieren. Staatliche Rabatte in Kalifornien und New York verbessern die Erschwinglichkeit, während Kanadas ZEV-Quote von 20 % bis 2026 den regionalen politischen Sog verstärkt.

Europa behält seine regulatorische Führungsrolle, sieht sich jedoch zunehmendem chinesischen Importdruck ausgesetzt; die EU-Flottengrenzwert-CO₂-Obergrenze von 95 g/km, die ab 2025 gilt, macht Elektro SUV-Verkäufe für die Compliance entscheidend. Südamerika entwickelt sich zu einem strategischen Wachstumspol, in dem BYD und SAIC lokale Montage nutzen, um Modelle zu 25.000–35.000 USD anzubieten – 15.000–20.000 USD unter westlichen Konkurrenten – und damit die Elektro SUV Marktgröße in Brasilien und benachbarten Volkswirtschaften rasch zu vergrößern.

Der Nahe Osten und Afrika liegen bei den absoluten Stückzahlen zurück, bieten jedoch langfristiges Aufwärtspotenzial: Die Vereinigten Arabischen Emirate streben bis 2050 eine Elektroakzeptanz von 50 % durch kostenloses Laden und Zollbefreiungen an, während Saudi-Arabiens NEOM-Projekt ein vollständig elektrisches Transportsystem anstrebt. Südafrikas Mineralressourcen bieten gegenseitige Lieferkettenaussichten, obwohl Netzuverlässigkeit und anfängliche Erschwinglichkeit die Akzeptanz noch bremsen. Staatliche Diversifizierungsagenden und Investitionen in erneuerbare Energien sollen diese Lücken schließen und die Region für eine beschleunigte Marktdurchdringung positionieren, wenn sich die Infrastruktur verdichtet.

Wettbewerbslandschaft

Die Wettbewerbsintensität steigt, auch wenn der Elektro SUV Markt mäßig konzentriert bleibt. Tesla führt durch vertikal integriertes Batterieengineering und das Supercharger-Netzwerk. Etablierte OEMs schwenken über Allianzen um. Volkswagens und Rivians Investition ist exemplarisch für Schritte, um Expertise bei softwaredefinierten Fahrzeugen zu erwerben, ohne von Grund auf neu zu beginnen.

Strategisch gesehen teilt sich das Feld zwischen kostenoptimierten Volumenspielern und Premium-Technologieführern auf, die Software, Over-the-Air-Updates und ADAS-Bündelung nutzen. Chinesische Exporteure verfolgen Marktanteile in Schwellenmärkten mit aggressiven unverbindlichen Verkaufspreisen, während europäische Luxusmarken auf Handwerkskunst und Markenerbe setzen. Die Nachhaltigkeit der Lieferkette wird zu einem Differenzierungsmerkmal, da Regulierungsbehörden Cradle-to-Grave-CO₂-Audits ins Auge fassen und OEMs zu Partnerschaften für geschlossene Batterierecyclingkreisläufe und verifizierte ethische Beschaffung drängen.

Start-ups wie Rivian und Lucid zielen mit Viermotor-Drehmoment und Luxuskabinentechnologie auf Lifestyle-Segmente ab, die etablierte Hersteller nur schwer schnell nachahmen können. Dennoch bleiben Kapitalintensität und das Ausführungsrisiko beim Produktionshochlauf erhebliche Eintrittsbarrieren, wie verzögerte Volumenanläufe und steigende Kapitalkosten belegen. Marktaustritte oder Konsolidierungsepisoden könnten auftreten, wenn sich die Finanzierungsfenster vor dem Erreichen der Gewinnschwelle verengen.

Führende Unternehmen der Elektro SUV-Branche

Tesla, Inc.

Volkswagen AG

Hyundai Motor Group

BYD Auto Co. Ltd.

SAIC Motor Corp., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Changan stellte den Deepal S07 vor und gab damit sein Debüt im vollelektrischen SUV-Segment für den britischen Markt. Der SUV, angetrieben von einem 160-kW-Elektromotor, bietet eine Reichweite von bis zu 475 km.

- August 2025: Li Auto brachte seinen i8 Elektro SUV in China auf den Markt. Das neue Modell, ausgestattet mit einer Doppelkammer-Luftfederung und einem leistungsstarken 400-kW-Zweimotor-Antriebsstrang, bietet eine beeindruckende Reichweite von bis zu 720 km nach dem CLTC-Maßstab und etabliert sich damit als Premium-Konkurrent in Chinas lebhafter Elektrofahrzeuglandschaft.

- Juni 2025: Xpeng stellte den G7 Elektro SUV in China vor, erhältlich in den Ausstattungslinien Max und Ultra. Beide Ausstattungslinien sind mit Hinterradantrieb ausgestattet, werden von einem 218-kW-Motor angetrieben und verfügen über eine LFP-Batterie in den Kapazitäten 68,5 kWh und 80,8 kWh.

Berichtsumfang des globalen Elektro SUV Marktes

| Kompakt |

| Mittelklasse |

| Vollformat |

| Batterieelektrofahrzeug (BEV) |

| Brennstoffzellenelektrofahrzeug (FCEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Zweiradantrieb |

| Vierradantrieb |

| Allradantrieb (AWD) |

| Privatnutzung |

| Gewerbliche Nutzung |

| 5-Sitzer |

| 7-Sitzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeuggröße | Kompakt | |

| Mittelklasse | ||

| Vollformat | ||

| Nach Antriebsart | Batterieelektrofahrzeug (BEV) | |

| Brennstoffzellenelektrofahrzeug (FCEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Nach Antriebsstrang | Zweiradantrieb | |

| Vierradantrieb | ||

| Allradantrieb (AWD) | ||

| Nach Endnutzer | Privatnutzung | |

| Gewerbliche Nutzung | ||

| Nach Sitzkapazität | 5-Sitzer | |

| 7-Sitzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Prognose für den globalen Elektro SUV-Umsatz im Jahr 2025?

Die Elektro SUV Marktgröße wird auf Basis der aktuellen Wachstumsdynamik voraussichtlich 2025 einen Wert von 361,35 Milliarden USD erreichen.

Welche Region führt bei der Akzeptanz?

Asien-Pazifik hielt 2024 einen Anteil von 54,28 % und bleibt bis 2030 die am schnellsten wachsende Region, angetrieben durch Chinas Produktionsvolumen und Kostenvorteile.

Welches Segment verzeichnet das stärkste Wachstum?

Vollformat-Elektro SUVs verzeichnen mit 11,56 % die höchste CAGR bis 2030, da Luxuskäufer Modelle mit großer Reichweite und hoher Leistungsfähigkeit nachfragen.

Wie schnell sinken die Batteriekosten?

Die Akkupackpreise sanken 2024 um 20 % auf 115 USD/kWh, und weitere Chemiefortschritte steuern auf den Paritätspunkt von 100 USD/kWh zu.

Seite zuletzt aktualisiert am: