Marktgröße und Marktanteil für Elektrotransporter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

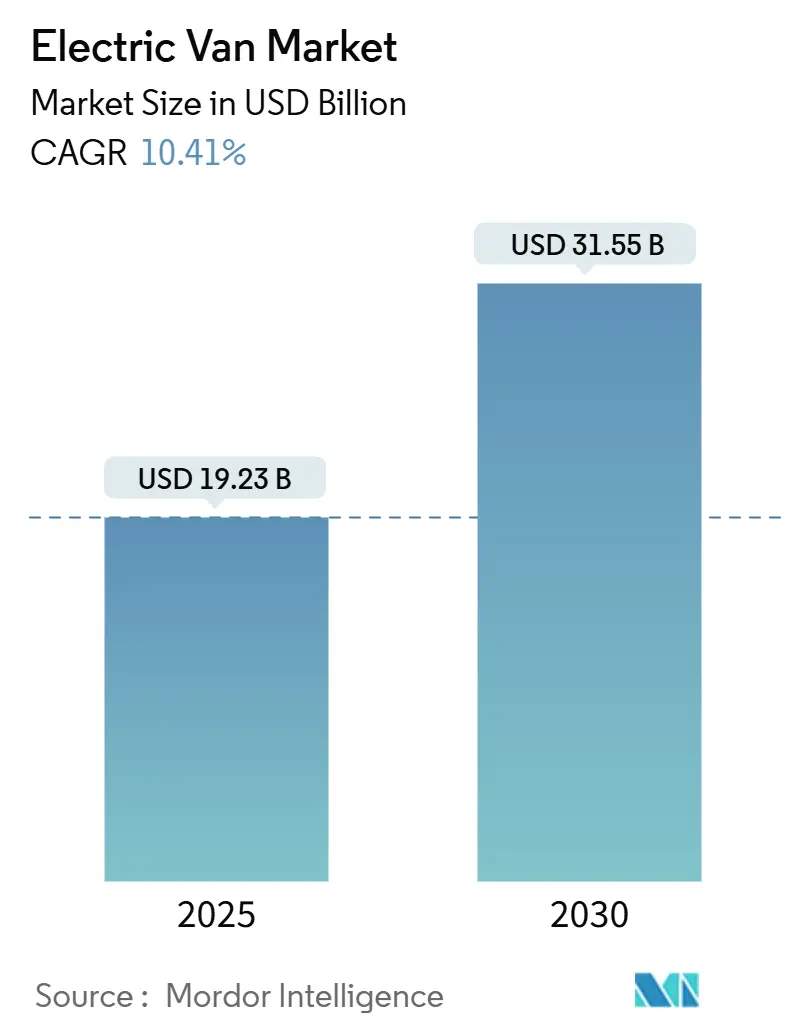

| Marktgröße (2025) | 19.23 Milliarden US-Dollar |

| Marktgröße (2030) | 31.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

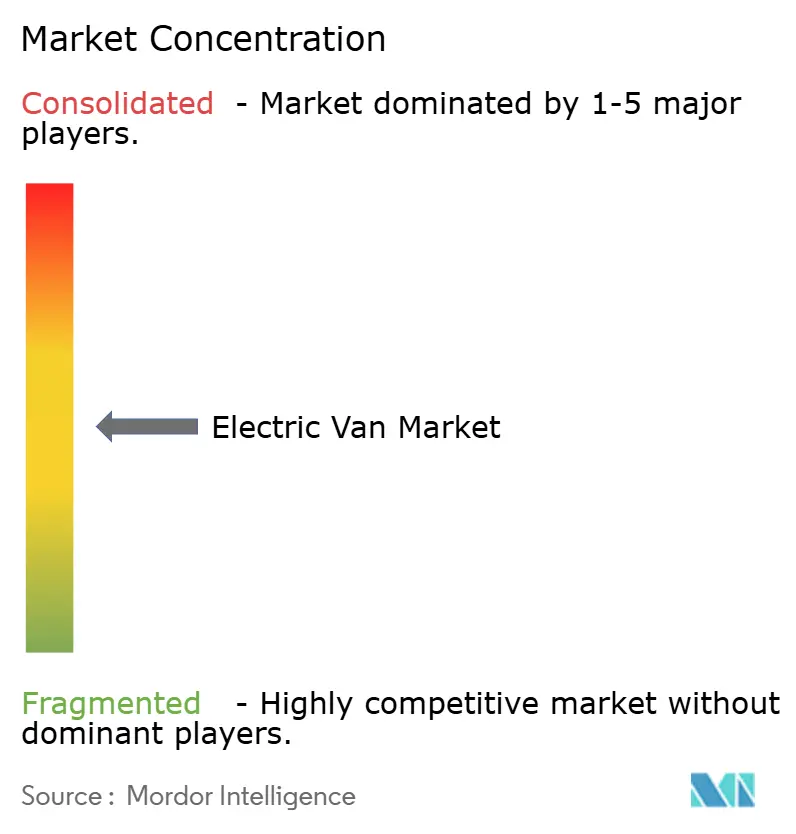

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrotransporter durch Mordor Intelligence

Die Marktgröße für Elektrotransporter belief sich im Jahr 2025 auf 19,23 Milliarden USD und wird bis 2030 voraussichtlich auf 31,55 Milliarden USD ansteigen, was einer CAGR von 10,41 % über den Prognosezeitraum entspricht. Flottenweite Dekarbonisierungsfristen, ein rascher Rückgang der Batteriekosten und günstige Gesamtbetriebskosten (TCO) sorgen gemeinsam dafür, dass der Markt für Elektrotransporter auf einem Aufwärtskurs bleibt. Städtische Lieferoperatoren sehen sich verbindlichen Quoten für emissionsfreie Fahrzeuge (ZEV) gegenüber, die die Ersatzzyklen verkürzen, während Leasingmodelle für Batterien aus dem zweiten Leben die anfänglichen Kapitalaufwendungen senken und die Restwertgewissheit verbessern. Gleichzeitig ermöglichen Skateboard-Fahrgestellarchitekturen den Herstellern, mehrere Karosserievarianten auf gemeinsamen Plattformen einzuführen und die Markteinführungszeit zu verkürzen. Der Wettbewerbsdruck steigt, da chinesische Exporteure aggressiv skalieren, etablierte Hersteller verstärkt auf integrierte Servicepakete setzen und Start-ups Drive-by-Wire- und 800-V-Ladefunktionen einführen, die den Bremsweg um 10 % verkürzen und die Reichweite im realen Betrieb um 5 % steigern.

Wichtigste Erkenntnisse des Berichts

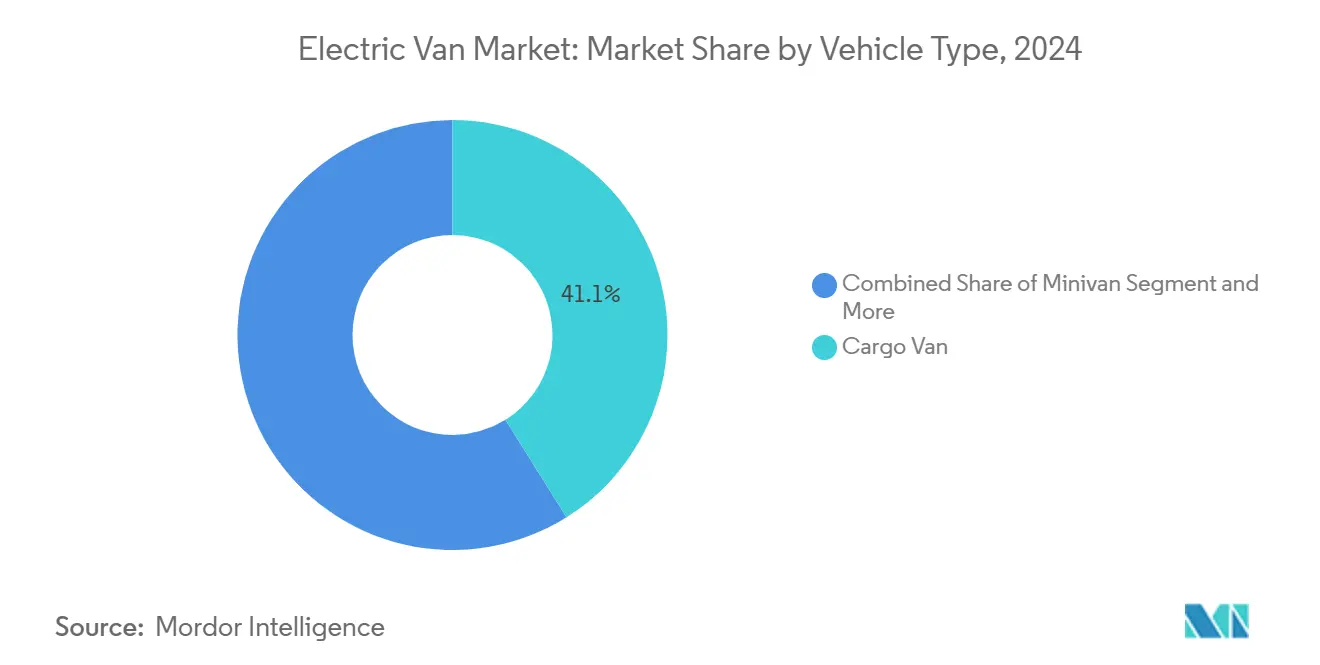

- Nach Fahrzeugtyp führten Kastenwagen im Jahr 2024 mit einem Umsatzanteil von 41,06 %, während Lieferwagen bis 2030 mit einer CAGR von 16,31 % expandieren.

- Nach Antriebsart entfielen im Jahr 2024 86,61 % des Marktanteils für Elektrotransporter auf batterieelektrische Fahrzeuge, während Plug-in-Hybridvarianten mit einer CAGR von 23,12 % das stärkste Wachstum verzeichneten.

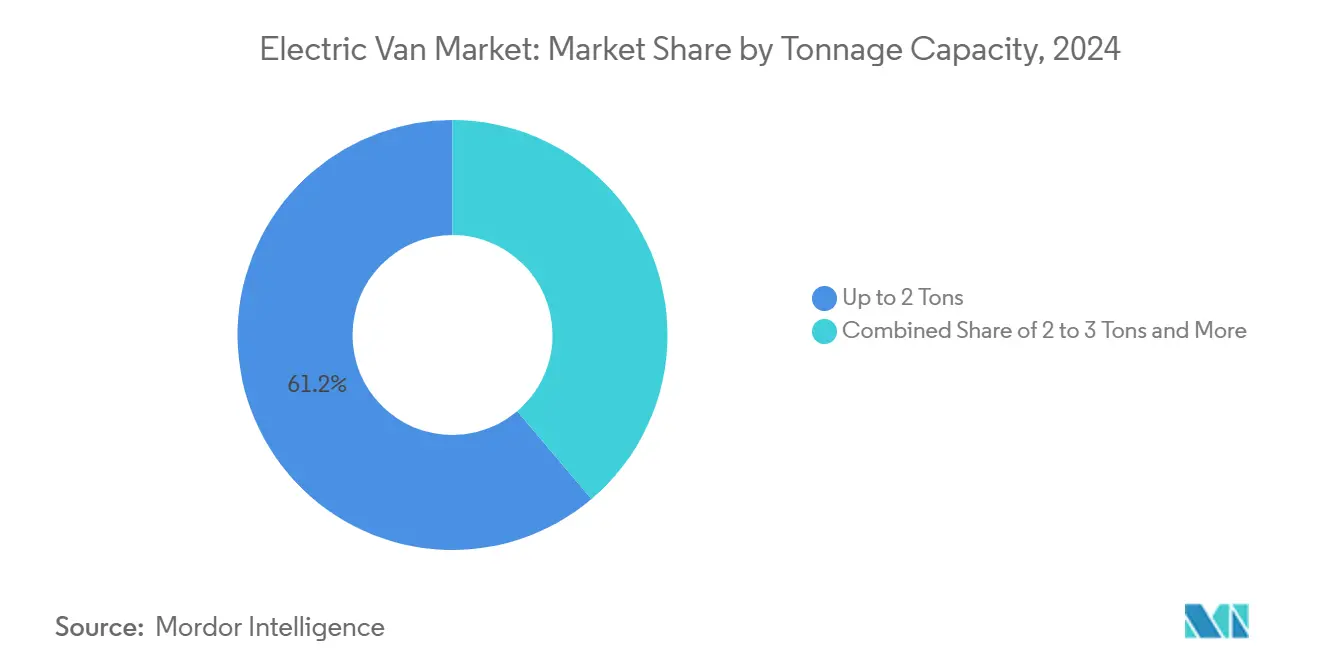

- Nach Ladekapazität entfielen im Jahr 2024 61,19 % der Marktgröße für Elektrotransporter auf die Kategorie bis zu 2 Tonnen, wobei das Segment 3–5,5 Tonnen mit einer CAGR von 18,78 % am schnellsten wächst.

- Nach Endverwendung dominierten gewerbliche Flotten im Jahr 2024 mit 91,14 % der Verkäufe; die private Nutzung ist zwar gering, beschleunigt sich jedoch mit einer CAGR von 11,61 %.

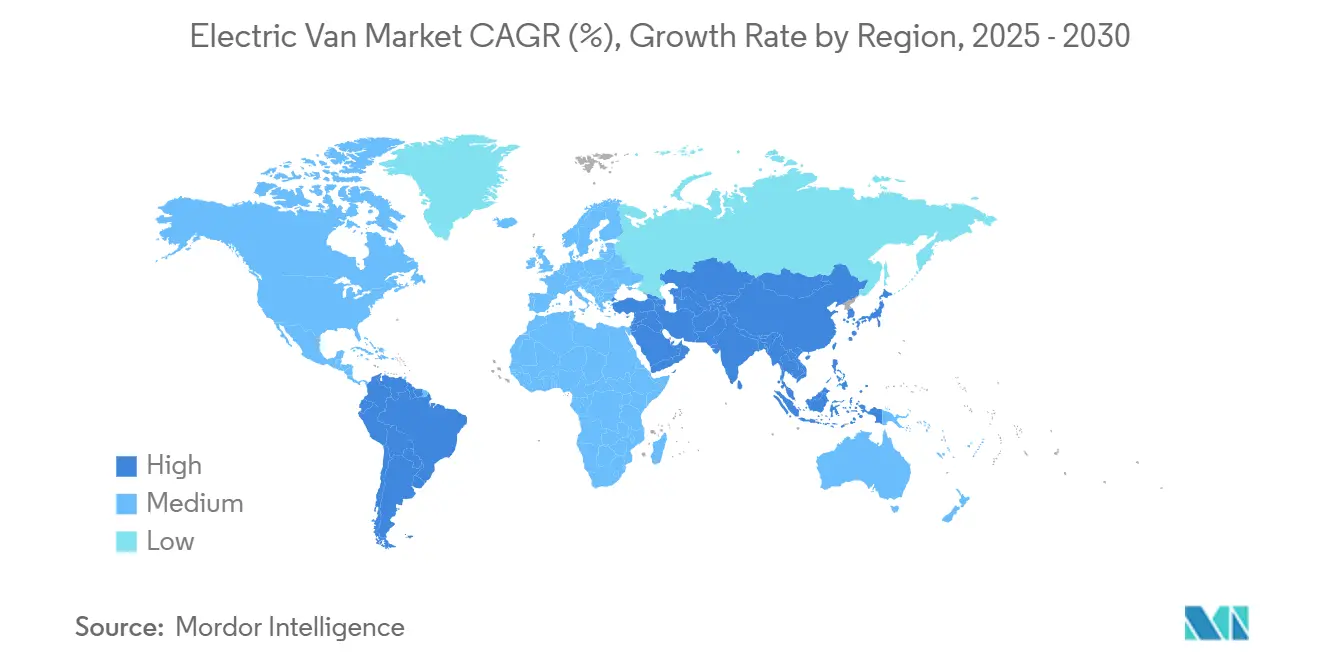

- Asien-Pazifik dominierte die geografische Nachfrage mit einem Anteil von 45,72 % am Markt für Elektrotransporter im Jahr 2024; die Region wird auch die höchste CAGR von 14,32 % bis 2030 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elektrotransporter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche ZEV-Mandate für städtische Lieferflotten | +2,1 | Europa, Nordamerika, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Gesamtbetriebskosten durch Leasingmodelle für Batterien aus dem zweiten Leben | +1,8 | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| E-Commerce-Lieferung am selben Tag treibt den Ausbau der Schnellladeinfrastruktur in Depots voran | +1,5 | Global, konzentriert auf wichtige Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Verschärfung des EU-CO₂-Flottengrenzwerts für leichte Nutzfahrzeuge nach 2025 | +1,2 | Europa, mit Ausstrahlungseffekten auf andere Regionen, die ähnliche Standards einführen | Mittelfristig (2–4 Jahre) |

| Chinesischer Exportsurge kostengünstiger Elektrotransporter in Schwellenmärkte | +1,1 | Asien-Pazifik und Lateinamerika, Ausweitung nach Afrika | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Entwicklung modularer Skateboard-Plattformen zur Ermöglichung von Varianten mit mehreren Tonnagen | +1,0 | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche ZEV-Mandate für städtische Lieferflotten

Regulatorische Rahmenbedingungen zielen zunehmend auf Nutzfahrzeuge als nächste Grenze für Emissionsreduzierungen ab, wobei städtische Lieferflotten verbindlichen Elektrifizierungszeitplänen gegenüberstehen, die die traditionellen Flottenersatzzyklen verkürzen. Das britische Mandat für emissionsfreie Fahrzeuge schreibt vor, dass bis 2030 70 % der neu verkauften Transporter emissionsfrei sein müssen, während die Verordnung über saubere Flotten in Kalifornien für große Flotten ab 2024 100 % emissionsfreie Neuanschaffungen vorschreibt. Diese Mandate erzeugen künstliche Nachfragespitzen, die die natürlichen Flottenumschlagsraten übersteigen und einen beschleunigten Kapitaleinsatz erzwingen. Flottenoperatoren reagieren darauf, indem sie verlängerte Leasinglaufzeiten aushandeln und garantierte Restwerte anstreben, um die Kosten der Einhaltung regulatorischer Anforderungen zu mindern. Der regulatorische Kaskadeneffekt entsteht, da kommunale Verträge zunehmend emissionsfreie Anforderungen festlegen und so einen sekundären Nachfragedruck über direkte Mandate hinaus erzeugen.

Sinkende Gesamtbetriebskosten durch Leasingmodelle für Batterien aus dem zweiten Leben

Batterie-Leasingvereinbarungen entkoppeln die kostenintensivste Komponente vom Fahrzeugeigentum, verändern die Flottenakquisitionsökonomie grundlegend und ermöglichen kleineren Betreibern den Zugang zur Elektrotransporter-Technologie. Anwendungen aus dem zweiten Leben für degradierte Elektrofahrzeugbatterien in der stationären Energiespeicherung schaffen Restwertströme, die die effektiven Batteriekosten über den Fahrzeuglebenszyklus um 20–30 % senken. Flottenoperatoren profitieren von vorhersehbaren monatlichen Batteriekosten und vermeiden gleichzeitig das Risiko der Technologieveralterung, da sich die Batteriechemie weiterentwickelt. Dieses Modell erweist sich als besonders attraktiv für städtische Lieferanwendungen, bei denen die täglichen Kilometermuster eine präzise Modellierung der Batteriedegradation ermöglichen. Der Ansatz ermöglicht die Flottenelektrifizierung ohne große Kapitalverpflichtungen und beschleunigt die Einführung bei kostenempfindlichen Betreibern, die Elektrotransporter bisher als finanziell unerschwinglich betrachteten.

E-Commerce-Lieferung am selben Tag treibt den Ausbau der Schnellladeinfrastruktur in Depots voran

Die Verbreitung von Lieferdiensten am selben Tag schafft betriebliche Anforderungen, die Elektrotransporter mit Schnellladefähigkeiten gegenüber traditionellen Nachtlademodellen begünstigen. Prologis entwickelte modulare Ladeplattformen, die eine Kapazität von bis zu 1,2 MW mit 8 Anschlüssen pro Installation unterstützen und speziell auf Logistikeinrichtungen in der Nähe wichtiger Häfen abzielen, wo die Verfügbarkeit von Grundstücken die Expansion einschränkt[1]"Geely-Marke Farizon bringt Elektrotransporter nach Europa," Electrive, electrive.com.. Diese Depot-Installationen integrieren Solarenergieerzeugung und Batteriespeicherung, um Mikronetze zu schaffen, die die Netzanschlusskosten senken und gleichzeitig bei Ausfällen Notstrom bereitstellen. Die Infrastrukturinvestition schafft Wettbewerbsvorteile für Logistikbetreiber und ermöglicht gleichzeitig mehrere tägliche Lieferzyklen, die die Fahrzeugauslastung maximieren. Flottenoperatoren legen bei der Transporter-Beschaffung zunehmend Schnellladefähigkeit als Voraussetzung fest, was OEMs dazu veranlasst, sich auf 800-V-Architekturen und Megawatt-Ladekompatibilität zu konzentrieren.

Verschärfung des EU-CO₂-Flottengrenzwerts für leichte Nutzfahrzeuge nach 2025

Europäische Union-Vorschriften, die die CO₂-Flottengrenzwertanforderungen auf leichte Nutzfahrzeuge ausweiten, erzeugen Compliance-Druck, der die Einführung von Elektrotransportern gegenüber inkrementellen Effizienzverbesserungen bei Verbrennungsmotoren begünstigt. Der Regulierungsrahmen sieht Strafen für die Überschreitung der Flottenemissionsziele vor, wodurch Elektrotransporter für Hersteller unerlässlich werden, um erhebliche finanzielle Strafen zu vermeiden. Diese Verordnung betrifft insbesondere Hersteller mit starken Nutzfahrzeugportfolios, die die Emissionen von Personenkraftwagen und Nutzfahrzeugen über ihre gesamte Flotte hinweg ausbalancieren müssen. Der Compliance-Zeitplan fällt mit den Trajektorien zur Senkung der Batteriekosten zusammen und schafft eine regulatorisch-wirtschaftliche Konvergenz, die den Einsatz von Elektrotransportern beschleunigt. Hersteller reagieren, indem sie die Entwicklung von Elektrotransportern gegenüber Verbesserungen der Dieseleffizienz priorisieren, da sie erkennen, dass die Einhaltung regulatorischer Anforderungen emissionsfreie Lösungen statt inkrementeller Verbesserungen erfordert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte öffentliche Schnellladeinfrastruktur für Transporter der Klassen II und III | -1,4 | Global, besonders ausgeprägt in ländlichen und vorstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Nutzlasteinbuße durch Batteriegewicht im Segment 3 bis 5,5 Tonnen | -0,9 | Global, mit regulatorischer Abmilderung in ausgewählten Märkten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Versorgung mit Graphit in Batteriequalität nach 2027 | -0,8 | Global, mit stärksten Auswirkungen in Asien-Pazifik und ressourcenbeschränkten Regionen | Langfristig (≥ 4 Jahre) |

| Restwertungewissheit hemmt die Nutzung von Flotten-Leasing | -0,7 | Europa und Nordamerika, mit wachsenden Bedenken in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte öffentliche Schnellladeinfrastruktur für Transporter der Klassen II und III

Der Ausbau der öffentlichen Ladeinfrastruktur priorisiert Personenfahrzeuge gegenüber gewerblichen Anwendungen und schafft betriebliche Einschränkungen für Elektrotransporter, die über depotbasierte Routen hinaus eingesetzt werden. Transporter der Klassen II und III benötigen höhere Ladeleistungen und längere Standzeiten als Personenfahrzeuge, doch die meisten öffentlichen Ladestationen verfügen nicht über die für eine effiziente gewerbliche Fahrzeugladung erforderliche Kapazität von 150 kW oder mehr. Die Infrastrukturlücke erweist sich als besonders problematisch für innerstädtische Lieferrouten, bei denen das Laden im Depot unpraktisch wird. Flottenoperatoren berichten, dass die Verfügbarkeit der Ladeinfrastruktur als primäre Einschränkung für den Einsatz von Elektrotransportern gilt, noch vor den Fahrzeugkaufkosten oder Reichweitenbeschränkungen. Die Diskrepanz zwischen den Zeitplänen für Infrastrukturinvestitionen und den Mandaten zur Flottenelektrifizierung schafft betriebliche Risiken, die Einführungsentscheidungen verzögern.

Nutzlasteinbuße durch Batteriegewicht im Segment 3 bis 5,5 Tonnen

Das Batteriegewicht reduziert die verfügbare Nutzlastkapazität bei größeren Elektrotransportern und schafft betriebliche Ineffizienzen, die die Kraftstoffkosteneinsparungen aufwiegen und die Planung des Flottenübergangs erschweren. Das Segment 3 bis 5,5 Tonnen verzeichnet die schwerwiegendsten Nutzlasteinbußen, wobei Batteriesätze die Ladekapazität im Vergleich zu Dieseläquivalenten typischerweise um 300–500 kg reduzieren. Flottenoperatoren müssen zusätzliche Fahrzeuge einsetzen, um die Ladekapazität aufrechtzuerhalten, was die Gesamtflottenkosten erhöht und einige Umweltvorteile zunichte macht. Die regulatorischen Reaktionen variieren je nach Markt: Das Vereinigte Königreich hat die zulässige Gesamtmasse für Elektrotransporter auf 4,25 Tonnen angehoben, während andere Länder die traditionellen Gewichtsbeschränkungen beibehalten. Die Nutzlasteinbuße nimmt ab, wenn die Energiedichte der Batterien steigt, doch aktuelle Technologiebeschränkungen schränken die Einführung in gewichtssensiblen Anwendungen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Lieferwagen führen den Wachstumskurs an

Lieferwagen verzeichnen mit einer CAGR von 16,31 % (2025–2030) das schnellste Wachstum und übertreffen damit das etablierte Kastenwagensegment, das im Jahr 2024 mit 41,06 % den größten Marktanteil hält. Dieses Wachstumsgefälle spiegelt die überlegene Anpassungsfähigkeit von Lieferwagen für spezialisierte Umbauten wider, darunter mobile Werkstätten, Kühlfahrzeuge und Anwendungen für die letzte Meile, die individuelle Innenraumkonfigurationen erfordern. Kastenwagen behalten ihre Dominanz durch etablierte Logistikpartnerschaften und standardisierte Flottenausschreibungsverfahren, während Personentransporter Nischenanwendungen im städtischen Shuttleverkehr bedienen. Minivans belegen das kleinste Segment, profitieren jedoch von der privaten Nutzung, da städtische Familien emissionsfreie Mobilität für den täglichen Transportbedarf annehmen.

Die Segmentdynamik offenbart eine strategische Verlagerung hin zu anwendungsspezifischem Fahrzeugdesign statt Einheitslösungen. Die VAN.EA-Architektur von Mercedes-Benz, die 2026 eingeführt wird, umfasst 800-V-Elektrosysteme und 22-kW-Wechselstromladen, die speziell für Lieferwagenanwendungen konzipiert sind, die längere Standzeiten erfordern. Diese technologische Differenzierung ermöglicht es Herstellern, für spezialisierte Anwendungen Premiumpreise zu erzielen und gleichzeitig wettbewerbsfähige Angebote in umsatzstarken Kastenwagensegmenten aufrechtzuerhalten. Der Trend zu modularen Plattformen ermöglicht es, auf einzelnen Produktionslinien mehrere Fahrzeugtypen zu bedienen, was die Fertigungskomplexität reduziert und gleichzeitig eine schnelle Marktreaktion auf neue Anwendungen ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Hybridtechnologien überbrücken Infrastrukturlücken

Batterieelektrische Fahrzeuge dominieren im Jahr 2024 mit einem Marktanteil von 86,61 %, doch Plug-in-Hybridvarianten verzeichnen mit einer CAGR von 23,12 % das schnellste Wachstum, da Flottenoperatoren sich gegen Einschränkungen der Ladeinfrastruktur absichern. Dieses Wachstumsmuster spiegelt pragmatische Flottenmanagementstrategien wider, die die betriebliche Kontinuität gegenüber dem reinen emissionsfreien Betrieb priorisieren. Hybridantriebssysteme spielen eine abnehmende Rolle, da die Batteriekosten sinken und die Ladeinfrastruktur ausgebaut wird, während Plug-in-Hybridkonfigurationen Reichweitensicherheit für innerstädtische Lieferrouten bieten.

Die Segmentierung nach Antriebsart zeigt geografische Unterschiede in den Einführungsmustern, wobei die Dominanz batterieelektrischer Fahrzeuge in städtischen Märkten im Gegensatz zur Hybridpräferenz in ländlichen Anwendungen steht. Flottenoperatoren legen zunehmend Plug-in-Hybridsysteme für gemischte Betriebszyklen fest, die städtische Lieferung mit längeren Reichweitenanforderungen kombinieren, und ermöglichen so Einflottenlösungen statt der Beibehaltung separater Fahrzeugtypen. Diese betriebliche Flexibilität erweist sich als besonders wertvoll für kleinere Flottenoperatoren, denen die Größe fehlt, um spezialisierte Fahrzeugzuweisungen zu rechtfertigen. Die Segmententwicklung deutet auf eine vorübergehende Rolle für Hybridtechnologien hin, während die Ladeinfrastruktur reift und die Energiedichte der Batterien steigt.

Nach Ladekapazität: Schwerere Segmente beschleunigen sich trotz Herausforderungen

Die Kategorie bis zu 2 Tonnen hält im Jahr 2024 einen Marktanteil von 61,19 % und spiegelt damit etablierte städtische Lieferanwendungen und günstige Wirtschaftlichkeit für den batterieelektrischen Betrieb wider. Das Segment 3 bis 5,5 Tonnen verzeichnet jedoch mit einer CAGR von 18,78 % das schnellste Wachstum, da Nutzlasteinbußen durch regulatorische Anpassungen und verbesserte Batterietechnologie abnehmen. Das Segment 2 bis 3 Tonnen nimmt eine Übergangsrolle ein und bedient Anwendungen, die eine größere Kapazität als leichte Transporter erfordern, ohne die Nutzlastbeschränkungen schwererer Kategorien.

Die Wachstumsmuster nach Gewichtskategorie spiegeln sich entwickelnde Logistikstrategien wider, die größere Fahrzeuge für die Routenkonsolidierung und betriebliche Effizienz bevorzugen. Regulatorische Rahmenbedingungen berücksichtigen zunehmend die Gewichtseinbußen von Elektrotransportern, wobei die britische Erhöhung der zulässigen Gesamtmasse auf 4,25 Tonnen als Vorlage für andere Länder dient, die mit ähnlichen Nutzlastbeschränkungen konfrontiert sind. Die Beschleunigung im schwereren Segment zeigt das Vertrauen der Flottenoperatoren in die Infrastrukturentwicklung und Verbesserungen der Batterietechnologie, die aktuelle betriebliche Einschränkungen beheben werden. Dieser Trend schafft Chancen für Hersteller, die spezialisierte Schwerlast-Elektrotransporterplattformen entwickeln, anstatt Personenfahrzeugarchitekturen anzupassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Private Nutzung beschleunigt sich von niedrigem Ausgangsniveau

Gewerbliche Anwendungen dominieren im Jahr 2024 mit einem Marktanteil von 91,14 % und spiegeln damit die Ursprünge des Segments in Flottenelektrifizierungsmandaten und Gesamtbetriebskostenvorteilen für Fahrzeuge mit hoher Auslastung wider. Die private Nutzung verzeichnet trotz der geringen absoluten Marktgröße mit einer CAGR von 11,61 % das schnellste Wachstum, angetrieben von städtischen Verbrauchern, die emissionsfreie Alternativen für den Familientransport und Freizeitaktivitäten suchen. Diese Wachstumstrajektorie deutet auf eine Ausweitung der Marktadressierbarkeit über traditionelle gewerbliche Anwendungen hinaus hin.

Die Muster der privaten Nutzung konzentrieren sich auf städtische Märkte mit etablierter Ladeinfrastruktur und Umweltbewusstsein und schaffen geografische Cluster der Verbrauchernachfrage. Die Segmenterweiterung profitiert von der Entwicklung gewerblicher Fahrzeuge, die durch höhere Produktionsvolumina und Betriebstests die Kosten senkt und die Zuverlässigkeit verbessert. Private Nutzer schätzen Elektrotransporter zunehmend für ihren leisen Betrieb, die sofortige Drehmomentzuführung und den geringeren Wartungsaufwand im Vergleich zu Dieselalternativen. Diese Doppelmarktentwicklung schafft Skaleneffekte, die sowohl gewerblichen als auch privaten Segmenten zugutekommen, und erweitert gleichzeitig den gesamten adressierbaren Markt für Elektrotransporterhersteller.

Geografische Analyse

Asien-Pazifik führt im Jahr 2024 mit einem Marktanteil von 45,72 % und dem schnellsten regionalen Wachstum mit einer CAGR von 14,32 % (2025–2030), angetrieben durch Chinas Fertigungsdominanz und aggressive Exportstrategien, die auf Schwellenmärkte abzielen. Chinesische Hersteller wie BYD und SAIC nutzen ihre inländische Größe, um Elektrotransporter anzubieten, die 2–3 Mal günstiger sind als europäische Wettbewerber, und schaffen so Wettbewerbsdruck, der die globale Einführung beschleunigt[2]"Changan und Ganfeng kooperieren bei Festkörperbatterien,"Electrive, electrive.com.. Indien entwickelt sich zu einem wichtigen Wachstumsmarkt, in dem Tata Motors einen bedeutenden Marktanteil bei elektrischen Nutzfahrzeugen hält und im Geschäftsjahr 2024 5.590 Einheiten verkaufte, während die Ladeinfrastruktur durch Partnerschaften mit Tata Powers über 200 Schnellladestationen ausgebaut wird. Thailand positioniert sich als regionaler Produktionsstandort mit einer jährlichen Kapazität von 400.000–500.000 Elektrofahrzeugen und bedient sowohl die inländische Nachfrage als auch Exportmärkte in ganz Südostasien. Die regionale Wachstumstrajektorie spiegelt die staatliche Unterstützung für die Elektrofahrzeug-Fertigung und die rasch expandierenden städtischen Logistiknetzwerke wider, die emissionsfreie Lieferlösungen bevorzugen.

Europa hält trotz des Wettbewerbsdrucks durch chinesische Importe eine bedeutende Marktpräsenz aufrecht, wobei regulatorische Rahmenbedingungen wie die CO₂-Flottengrenzwertanforderungen der Europäischen Union eine anhaltende Nachfrage nach elektrischen Nutzfahrzeugen schaffen. Die Region profitiert von etablierten Fertigungskapazitäten in der Automobilindustrie und der frühen Einführung von Emissionsfreiheitsmandaten, die vorhersehbare Flottenersatzzyklen schaffen. Europäische Hersteller reagieren durch technologische Differenzierung, wobei die VAN.EA-Architektur von Mercedes-Benz und die 10-jährige Liefervereinbarung von Stellantis mit Iveco den Fokus auf Premiumfunktionen und integrierte Serviceangebote demonstrieren. Die Wettbewerbslandschaft verschärft sich, da chinesische Marken wie Farizon europäische Aktivitäten aufbauen und Drive-by-Wire-Technologie sowie modulare Plattformen anbieten, die traditionelle Designansätze herausfordern.

Nordamerika verzeichnet ein stetiges Wachstum, das durch Bundesanreize und staatliche Emissionsfreiheitsmandate angetrieben wird, wobei die Verordnung über saubere Flotten in Kalifornien verbindliche Einführungszeitpläne für große Flottenoperatoren schafft. Die Region profitiert von inländischen Fertigungskapazitäten durch die Integration von General Motors' BrightDrop in das Händlernetz von Chevrolet und die Verbesserungen der E-Transit-Reichweite von Ford, die für Hochdachkonfigurationen bis zu 32 % zusätzliche Reichweite liefern. Die Marktentwicklung konzentriert sich auf depotbasierte Ladeinfrastruktur und die Integration von Flottenservices statt auf öffentliche Ladenetze, was das gewerblich orientierte Einführungsmuster widerspiegelt. Südamerika, der Nahe Osten und Afrika stellen aufkommende Chancen mit begrenzter aktueller Marktpräsenz dar, aber wachsendem Interesse an elektrischen Nutzfahrzeugen für städtische Lieferanwendungen und Programme zur Modernisierung staatlicher Flotten.

Wettbewerbslandschaft

Der Markt für Elektrotransporter weist eine moderate Fragmentierung auf, wobei etablierte Automobilhersteller gegen spezialisierte Elektrofahrzeug-Start-ups und aggressive chinesische Exporteure konkurrieren, die globale Marktanteile anstreben. Traditionelle Erstausrüster nutzen bestehende Händlernetze und Servicekapazitäten, während sie Verbrennungsplattformen für elektrische Antriebsstränge anpassen, und schaffen so Wettbewerbsvorteile bei Flottenservice und Teilverfügbarkeit. Aufstrebende Akteure konzentrieren sich auf zweckgebaute elektrische Architekturen und innovative Geschäftsmodelle, einschließlich Batterie-Leasing und integrierter Ladelösungen, die die Bedenken der Flottenoperatoren hinsichtlich Technologieveralterung und betrieblicher Komplexität ansprechen.

Strategische Muster betonen Plattformmodularität und vertikale Integration, wobei Hersteller Skateboard-Architekturen entwickeln, die mehrere Fahrzeugkonfigurationen auf einzelnen Produktionslinien unterstützen. Die Einführung des Kia PV5 Nutzfahrzeugs demonstriert diesen Ansatz durch die E-GMP.S-Plattform, die eine schnelle Variantenentwicklung ermöglicht, während die Fusion von Renault mit Volvo und CMA CGM neue elektrische Skateboard-Plattformen schafft, die auf die Produktion ab 2026 abzielen.

Chancen in unbesetzten Marktsegmenten entstehen in spezialisierten Anwendungen, darunter Kühltransport, mobile Werkstätten und schwere städtische Lieferung, bei denen die Nutzlastanforderungen die aktuellen Batterietechnologiefähigkeiten übersteigen. Die technologische Differenzierung konzentriert sich auf Drive-by-Wire-Systeme, drahtlose Ladeintegration und KI-gestützte Flottenmanagement-Software, die Routenplanung und Ladepläne für betriebliche Effizienz optimieren.

Marktführer in der Elektrotransporter-Branche

Renault Group

Stellantis N.V.

Ford Motor Company

SAIC Motor Corp. Ltd.

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Workhorse Group erhielt die Freigabe von Transport Canada, um W56- und W750-Elektroliefertransporter zu kanadischen gewerblichen Lkw-Händlern zu bringen, und erweiterte damit die nordamerikanische Marktpräsenz über bestehende Partnerschaften mit FedEx und Pride Group hinaus.

- März 2025: Changan Cars Philippines kündigte die Präsentation von 4 Fahrzeugen mit neuer Energie auf der Manila International Auto Show 2025 an, darunter E07-Crossover/Pickup- und Q05-SUV-Varianten aus der Changan 101 Mittelklasse-Elektrofahrzeugfamilie, und demonstrierte damit die Expansion in den südostasiatischen Markt.

Umfang des globalen Berichts über den Markt für Elektrotransporter

| Kastenwagen |

| Personentransporter |

| Minivan |

| Lieferwagen |

| Bis zu 2 Tonnen |

| 2 bis 3 Tonnen |

| 3 bis 5,5 Tonnen |

| Hybridantrieb |

| Plug-in-Hybridantrieb |

| Batterieelektroantrieb |

| Gewerblich |

| Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Kastenwagen | |

| Personentransporter | ||

| Minivan | ||

| Lieferwagen | ||

| Nach Ladekapazität | Bis zu 2 Tonnen | |

| 2 bis 3 Tonnen | ||

| 3 bis 5,5 Tonnen | ||

| Nach Antriebsart | Hybridantrieb | |

| Plug-in-Hybridantrieb | ||

| Batterieelektroantrieb | ||

| Nach Endverwendung | Gewerblich | |

| Privat | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Elektrotransporter im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 19,23 Milliarden USD.

Wie schnell wird die Nachfrage nach Elektrotransportern im Asien-Pazifik-Raum bis 2030 wachsen?

Die Region wird voraussichtlich eine CAGR von 14,32 % erzielen, die höchste weltweit.

Welche Antriebstechnologie expandiert am schnellsten bei Elektrotransportern?

Plug-in-Hybridtransporter wachsen mit einer CAGR von 23,12 %, da Flotten sich gegen eine spärliche Ladeinfrastruktur absichern.

Welche Tonnageklasse wird die schnellste Expansion verzeichnen?

Das Segment 3–5,5 Tonnen wird voraussichtlich mit einer CAGR von 18,78 % wachsen, da Gewichtsausnahmen und bessere Batterien die Nutzlasteinbußen verringern.

Warum bevorzugen Flottenoperatoren Batterie-Leasing?

Leasing entkoppelt die teuerste Komponente, senkt die effektiven Gesamtbetriebskosten um bis zu 30 % und mindert das Risiko der Technologieveralterung.

Welche regulatorische Änderung im Vereinigten Königreich kommt schwereren Elektrotransportern zugute?

Das Land hat die Gewichtsgrenze für elektrische leichte Nutzfahrzeuge von 3,5 Tonnen auf 4,25 Tonnen angehoben und damit die Nutzlastbeschränkungen gelockert.

Seite zuletzt aktualisiert am: