Luxury SUV Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

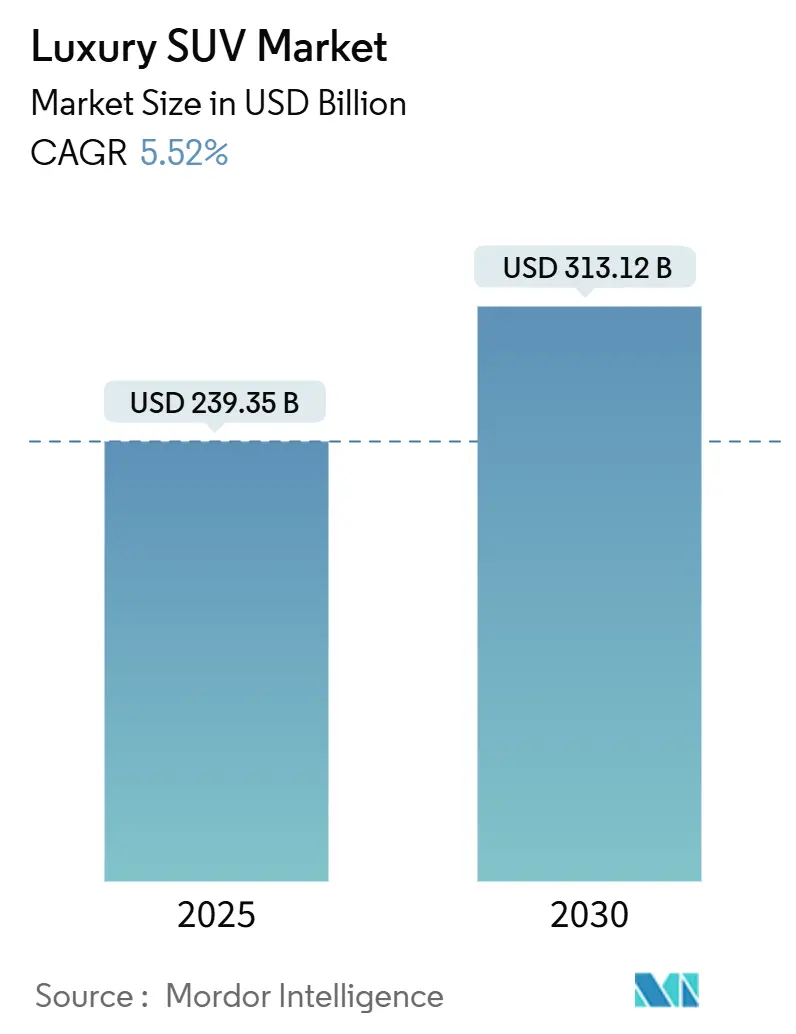

| Marktgröße (2025) | 239.35 Milliarden US-Dollar |

| Marktgröße (2030) | 313.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.52% CAGR |

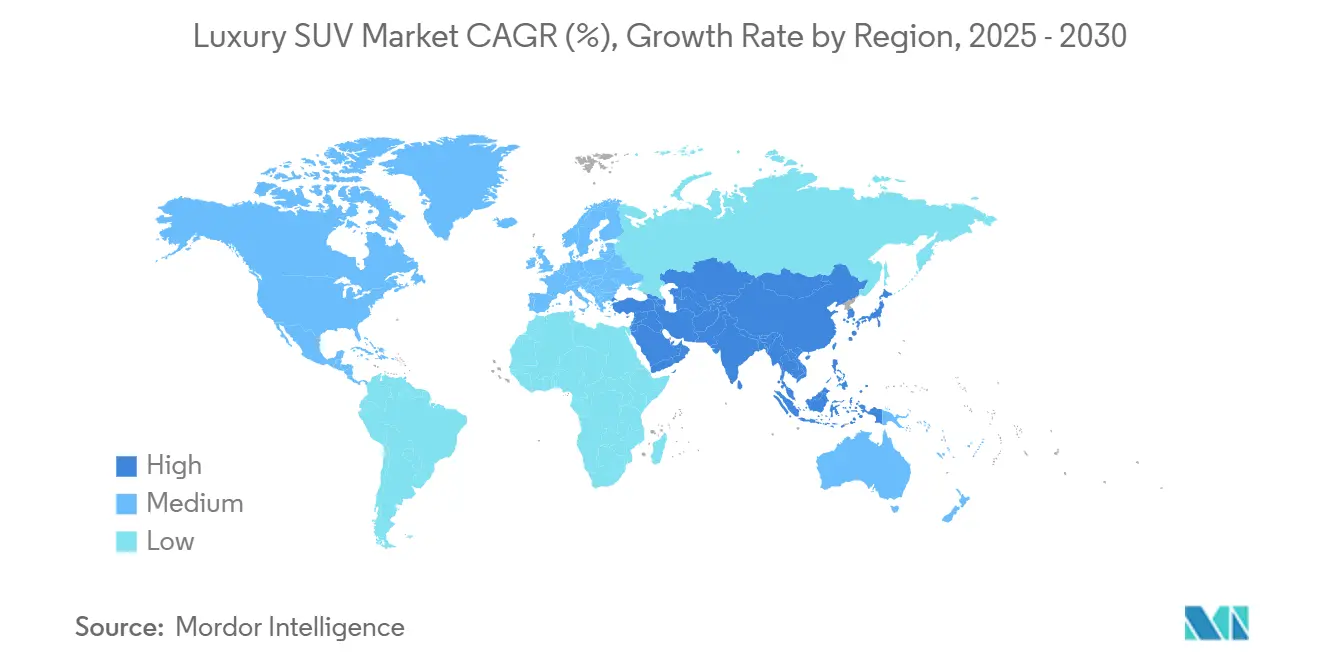

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luxury SUV Marktanalyse von Mordor Intelligence

Der Luxury SUV Markt erreichte im Jahr 2025 einen Wert von 239,35 Milliarden USD und wird voraussichtlich mit einer CAGR von 5,52 % auf 313,12 Milliarden USD bis 2030 wachsen. Anhaltende Zuwächse bei der globalen Bevölkerung mit hohem Nettovermögen, eine rasche Elektrifizierung der Modellpalette und eine deutliche Verlagerung der Käufer von Limousinen hin zu Sport-Utility-Karosserieformen stützen dieses Wachstum. Crossover-Architekturen geben Automobilherstellern die Flexibilität, coupéartige Silhouetten anzubieten und dabei den Innenraum zu erhalten. Over-the-Air-Softwaredienste generieren wiederkehrende Einnahmen und steigern den gesamten Lebenszeitwert pro Fahrzeug. Europa behauptet seine Premium-Führungsposition durch Markenerbe und unterstützende Anreize für emissionsfreie Fahrzeuge. Gleichzeitig verzeichnet Asien-Pazifik das schnellste Einheiten- und Umsatzwachstum, getragen von steigendem Wohlstand und dem Ausbau von Ladeinfrastrukturnetzen.

Wichtigste Erkenntnisse des Berichts

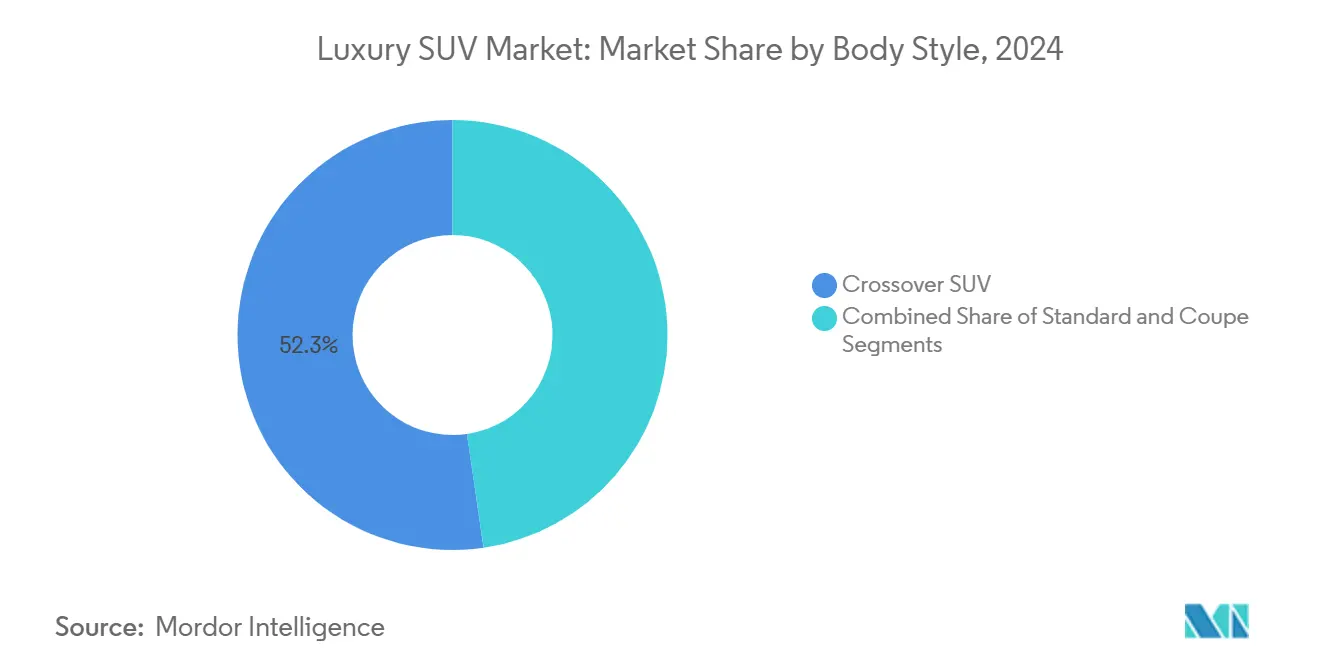

- Nach Karosserieform hielten Crossover-SUVs im Jahr 2024 einen Marktanteil von 52,31 % am Luxury SUV Markt, während Coupé-SUVs bis 2030 voraussichtlich mit einer CAGR von 11,82 % wachsen werden.

- Nach Kraftstofftyp entfielen im Jahr 2024 61,24 % der Luxury SUV Marktgröße auf Benzinantriebe; batterieelektrische Varianten werden bis 2030 voraussichtlich eine CAGR von 25,15 % verzeichnen.

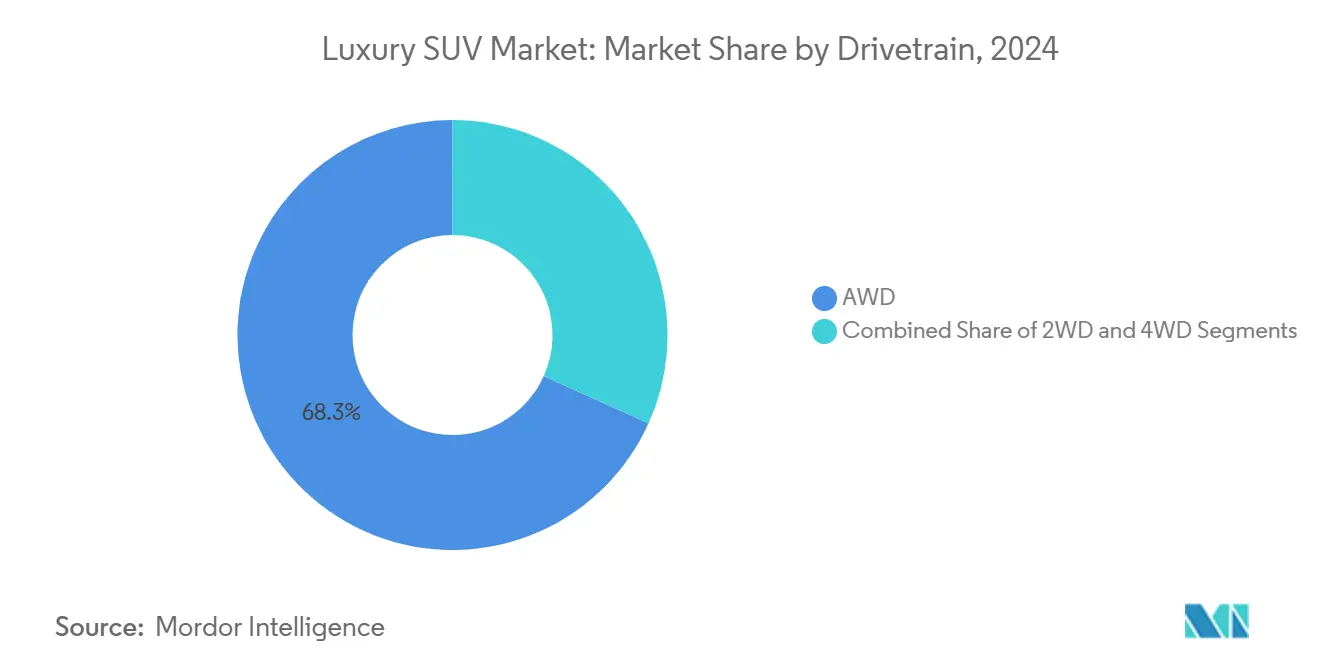

- Nach Antriebsstrang entfielen im Jahr 2024 68,27 % der Luxury SUV Marktgröße auf AWD-Konfigurationen, die im Prognosezeitraum voraussichtlich mit einer CAGR von 9,72 % wachsen werden.

- Nach Sitzkapazität dominierten im Jahr 2024 Fünfsitzer-Konfigurationen mit einem Marktanteil von 71,28 % am Luxury SUV Markt, während Siebensitzer-Formate bis 2030 eine CAGR von 8,42 % verzeichnen werden.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 32,13 % am Luxury SUV Markt auf Europa, während Asien-Pazifik mit einer CAGR von 10,62 % bis 2030 voraussichtlich die am schnellsten wachsende Region sein wird.

Globale Luxury SUV Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende HNWI- und UHNWI-Bevölkerung | +2.1% | Global, mit frühen Zuwächsen in Nordamerika und dem Kernbereich Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Elektro-SUVs | +1.8% | Global, Ausstrahlungseffekte auf Europa und China | Mittelfristig (2–4 Jahre) |

| Präferenz für SUV-Karosserieformen | +1.2% | Nordamerika und EU, Kernbereich Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Personalisierung im Fahrzeug | +0.9% | Global, mit frühen Zuwächsen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion des Kompakt- und Crossover-Teilsegments | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Zugangsmodelle | +0.4% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende HNWI- und UHNWI-Bevölkerung weltweit

Die globalen HNWI-Reihen wuchsen im Jahr 2024 auf mehr als 2,3 Millionen Personen an und liefern einen stetigen Pool an Käufern für margenstarke SUVs[1]„The Wealth Report 2024,” Knight Frank, knightfrank.com. Das Wachstum ist in den Vereinigten Staaten und Asien am stärksten und festigt die Nachfrage in Märkten, in denen Luxusfahrzeuge ein wichtiges Statussymbol darstellen. Nutzen, Prestige und fortschrittliche Technologie vereinen sich in modernen Premium-SUVs und machen sie zu bevorzugten Mobilitätssymbolen jenseits reiner Ermessenskäufe. Die Vermögensbildung in aufstrebenden Volkswirtschaften zieht zudem Erstkäufer im Luxussegment an. Die demografische Entwicklung stützt ein nachhaltiges Volumen- und Umsatzwachstum auf lange Sicht.

Elektrifizierungsschub schafft neue Luxury Elektro-SUV Einführungen

Premium-Automobilhersteller führten in den Jahren 2024–2025 mehrere batterieelektrische SUVs ein, um strengeren CO₂-Grenzwerten und einem wachsenden Umweltbewusstsein gerecht zu werden. Europas eskalierender Malus-Steuersatz erhöht die Betriebskosten konventioneller Antriebe, während ähnliche Gutschriftsysteme in China emissionsfreie Produktion begünstigen[2]„Malus écologique 2024,” Service-Public.fr, service-public.fr. Elektrische Luxus-SUVs erreichen oder übertreffen inzwischen Benzin-Pendants in Reichweite und Drehmoment, und vereinfachte Antriebsstränge steigern die Bruttomarge durch Reduzierung mechanischer Komponenten. Diese Faktoren verstärken die Verlagerung des Luxury SUV Marktes hin zu hochpreisigen elektrischen Derivaten und beschleunigen die Elektrifizierung der Modellpalette bis 2030.

Präferenz für SUV-Karosserieformen gegenüber Limousinen bei wohlhabenden Käufern

Die SUV-Durchdringung in Europa erreichte im Jahr 2024 54 %, und das Luxussegment wuchs um 13 %, was die anhaltende Käuferpräferenz für erhöhte Sitzhöhen und flexiblen Laderaum bestätigt[3]„European SUV Market Analysis 2024,” European Automobile Manufacturers Association, acea.auto. Ähnliche Muster zeigen sich in Nordamerika und wichtigen asiatischen Volkswirtschaften, wo wohlhabende Haushalte Arbeit, Familie und Freizeit ohne Prestigeverzicht verbinden. Crossover- und Coupé-Silhouetten erweitern die Attraktivität durch die Verbindung von Praktikabilität und sportlicher Ästhetik, sodass Marken die durchschnittlichen Verkaufspreise steigern und gleichzeitig mehrere Lebensstilbedürfnisse bedienen können. Der Präferenzvorsprung gegenüber Limousinen dürfte sich ausweiten, da sich die städtische Infrastruktur an SUV-Abmessungen anpasst und Kraftstoffverbrauchsstrafen für traditionelle große Limousinen steigen.

KI-gesteuerte Personalisierung im Fahrzeug und Over-the-Air-Updates stärken die Kundenbindung

Führende Automobilunternehmen haben gezeigt, wie KI Klimaanlage, Musik und Sitzeinstellungen an individuelle Präferenzen anpasst und so den wahrgenommenen Luxus und die Kundenbindung erhöht. Vierteljährliche Over-the-Air-Updates ermöglichen es Eigentümern, nach dem Kauf neue Funktionen freizuschalten und jedes Fahrzeug in eine Softwareplattform zu verwandeln, die über seinen gesamten Lebenszyklus aktuell bleibt. Ähnliche Strategien von BMW und anderen Premium-Marken ermöglichen modulare Funktionsverkäufe und wiederkehrende Abonnementeinnahmen. Das Ergebnis ist eine höhere Kundenbindung und inkrementelle Einnahmen, die die langfristige Rentabilität des Segments steigern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Listenpreis und inflationsbedingte Kostensteigerungen | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere CO₂- und Luxussteuerregelungen | -1.1% | Europa und China, Ausstrahlungseffekte global | Mittelfristig (2–4 Jahre) |

| Engpässe bei Halbleitern und Materialversorgung | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Cybersicherheitsvorschriften | -0.3% | Global, mit frühen Auswirkungen in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Listenpreis und inflationsbedingte Kostensteigerungen

Die durchschnittlichen Transaktionspreise für Luxus-SUVs stiegen in den Jahren 2024–2025, da Rohstoffkosten und Chip-Engpässe das Angebot verknappten und Automobilhersteller dazu zwangen, Listenpreise zu erhöhen oder höherwertige Ausstattungsvarianten zu priorisieren. Während Käufer mit sehr hohem Nettovermögen Preiserhöhungen absorbieren, verzögern preissensible wohlhabende Haushalte Käufe oder wechseln zu zertifizierten Gebrauchtfahrzeugen. Erhöhte Zinssätze dämpfen die kurzfristige Nachfrage zusätzlich. Der vorübergehende Engpass bremst das unmittelbare Umsatzwachstum, auch wenn die strukturellen Vermögenstrends günstig bleiben.

Strengere CO₂- und Luxussteuerregelungen in Europa und China

Frankreichs hohe Malus-Abgabe und Chinas Doppelkreditziele erhöhen die Compliance-Kosten für Luxus-SUVs mit Verbrennungsmotor. OEMs müssen entweder Strafen durch elektrische Volumina ausgleichen oder Bußgelder zahlen, die die Margen schmälern. Kleinere Nischenmarken mit begrenzten Elektrifizierungsressourcen stehen unter zusätzlichem Druck, was möglicherweise zu einer Marktanteilskonzentration bei größeren Akteuren führt. Mittelfristig verlagert eine solche Regulierung die Nachfrage von Benzin und Diesel hin zu Hybriden und vollelektrischen SUVs und verändert die Rentabilität des Modellmix.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Karosserieform: Crossover-Dominanz treibt die Marktentwicklung voran

Crossover-SUVs kontrollierten im Jahr 2024 mit 52,31 % den größten Anteil am Luxury SUV Markt, dank ihrer limousinenähnlichen Fahreigenschaften bei gleichzeitig erhöhter Sitzposition und flexiblem Laderaum. Automobilhersteller nutzen gemeinsame Unibody-Plattformen, um schnell mehrere Silhouetten auf den Markt zu bringen, Entwicklungskosten zu senken und die Käuferauswahl zu erweitern. Coupé-SUVs verzeichnen trotz geringerer Volumina mit einer CAGR von 11,82 % das schnellste Wachstum, da jüngere, wohlhabende Fahrer ausdrucksstarkes Design im Einklang mit der Sportwagen-Tradition suchen. Traditionelle Leiterrahmen-SUVs behalten ihre Anziehungskraft bei Käufern, die Zugkraft und robuste Ästhetik schätzen, insbesondere in Nordamerika.

Kosteneffiziente modulare Architekturen ermöglichen es Marken wie Mercedes-Benz und BMW, konventionelle und elektrische Crossover auf denselben Grundstrukturen einzuführen, Margen zu erhalten und die Markteinführungszeit zu verkürzen. Überlegene Aerodynamik in Crossover-Karosserien unterstützt die Einhaltung von Vorschriften, indem sie die elektrische Reichweite verlängert und die Flotten-CO₂-Durchschnittswerte senkt. Diese Rückenwinde sichern Crossovern die Führungsposition im Luxury SUV Markt über das gesamte Jahrzehnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp: Elektrischer Aufschwung fordert die Benzindominanz heraus

Benzinmotoren repräsentieren im Jahr 2024 noch immer 61,24 % des Luxury SUV Marktes und profitieren von etablierten Tankstellennetzen und vertrauter Sofortleistung. Dennoch expandieren batterieelektrische SUVs mit einer beeindruckenden CAGR von 25,15 %, da Hochkapazitätsbatterien Reichweiten von über 640 Kilometern ermöglichen und die Ladeinfrastruktur weltweit ausgebaut wird. Hybride fungieren als strategische Brücke in Regionen, in denen die Vollständige Ladeinfrastruktur noch begrenzt ist, während Diesel unter verschärften Emissionsvorschriften zurückgeht.

Europäische Märkte sind Vorreiter bei der Elektrifizierung, unterstützt durch regulatorische Anreize und eine robuste Ladeinfrastruktur. Nordamerikanische und asiatische Märkte hinken hingegen hinterher und zeigen unterschiedliche Adoptionsraten, die von regionalen Politiken und dem Stand ihrer Infrastruktur beeinflusst werden. Premium-Marken nutzen einfachere elektrische Antriebsstränge, um fortschrittliche Infotainment- und ADAS-Funktionen zu integrieren. Die Verlagerung hilft OEMs, Strafsteuern zu vermeiden und anspruchsvollere Flottenstandards zu erfüllen, was den elektrischen Anteil am Luxury SUV Markt bis 2030 unausweichlich macht.

Nach Antriebsstrang: AWD-Systeme stärken die Luxuspositionierung

AWD-Konfigurationen entfielen im Jahr 2024 auf 68,27 % der Luxury SUV Marktgröße und werden voraussichtlich mit einer CAGR von 9,72 % wachsen, da wohlhabende Käufer permanenten Grip mit Sicherheit, Vertrauen und Hochleistungscharakter gleichsetzen. Torque-Vectoring, Luftfederung und prädiktive Dämpfung werden nun mit AWD-Paketen gebündelt und bieten sicheres Kurvenverhalten sowie verfeinerte Fahrqualität auf Schnee, Schotter oder im Stadtverkehr. Elektrische Doppelmotoranordnungen replizieren diese Vorteile, während sie auf Kardanwellen verzichten, Kabinenraum freigeben und mechanische Verluste reduzieren, die die Effizienz beeinträchtigen können. Luxusmarken heben diese technischen Fortschritte in Marketingkampagnen hervor, die AWD als unverzichtbares Merkmal modernen Prestiges darstellen. Infolgedessen betrachten Verbraucher die Technologie zunehmend als Grundvoraussetzung statt als optionales Upgrade, was ihre Umsatzdominanz für den Prognosezeitraum sichert.

RWD- und FWD-Derivate bedienen weiterhin milde Klimazonen oder Einstiegs-Luxuspreispunkte, doch ihr Anteil am Luxury SUV Markt schrumpft, da AWD die Ausstattungsleiter hinabsteigt. Automobilhersteller rechtfertigen die breitere Einführung durch die Bündelung von Traktionssystemen mit profitablen Erscheinungspaketen und softwaregesteuerten Fahrmodi, die die Kundenpersonalisierung vertiefen. Hochleistungsmodelle schichten elektronische Sperrdifferenziale und rallyeinspirierte Anfahrtkontrolle auf Standard-AWD, was die Exklusivität für Leistungsenthusiasten unterstreicht. Regulatorische Kraftstoffverbrauchsanforderungen begünstigen ebenfalls ausgefeiltes Drehmomentmanagement, das Grip mit Energieeffizienz ausbalanciert, was einfache Zweiradantriebsvarianten weniger attraktiv macht. Folglich migrieren selbst wertorientierte Luxuskäufer zunehmend zu AWD als Standardspezifikation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sitzkapazität: Familiendynamik prägt Konfigurationspräferenzen

Fünfsitzer-Konfigurationen führten im Jahr 2024 mit einem Marktanteil von 71,28 % am Luxury SUV Markt, da sie städtische Manövrierfähigkeit mit Lounge-Komfort auf den Rücksitzen verbinden. Automobilhersteller statten diese Kabinen mit belüfteten Massagesitzen, dualen 5G-Infotainmentbildschirmen und Duftdiffusionssystemen aus und steigern so den wahrgenommenen Luxus ohne die Ingenieursherausforderungen einer dritten Sitzreihe. Kürzere Radstände erleichtern das Parken und den Bordstein-Valet-Service in dichten Stadtzentren – eine Priorität für viele HNWI-Haushalte, die zwischen mehreren Immobilien wechseln. Das Layout unterstützt auch größere Laderäume, wenn die Sitze flach umgeklappt werden, was Eigentümer anspricht, die zwischen Wochentagspendeln und Wochenendfreizeitaktivitäten wechseln. Diese Eigenschaften festigen den Fünfsitzer als Volumenanker des Segments bis 2030.

Siebensitzer-Formate verzeichnen jedoch eine CAGR von 8,42 %, da mehrgenerationelle Reisen und chauffeurgesteuerte Anwendungsfälle bei wohlhabenden Familien an Beliebtheit gewinnen. Langradstand-Elektrofahrzeugplattformen bieten flache Böden, die großzügigen Beinraum in der dritten Reihe ermöglichen, während Kapitänssitze, Rücksitzunterhaltung und individuelle Klimazonen das Markenimage schützen. Die Nachfrage ist in Nordamerika, dem Nahen Osten und Teilen Asiens am stärksten, wo kulturelle Normen Gruppenmobilität und Ansehen auf der Straße begünstigen. Mit der Reifung der Ladeinfrastruktur erweitern elektrische Siebensitzer-SUVs die Auswahl weiter und sichern nachhaltiges Wachstum in dieser kapazitätsstärkeren Nische.

Geografische Analyse

Europa behielt im Jahr 2024 einen Marktanteil von 32,13 % am Luxury SUV Markt, gestützt durch renommierte Marken, dichte Ladenetze und politische Anreize, die emissionsfreie Premium-Modelle begünstigen. Deutschland, das Vereinigte Königreich und Frankreich dominieren den Showroom-Mix, wobei Käufer modernste ADAS- und maßgeschneiderte Ausstattungspakete begeistert annehmen. Die Luxury SUV Marktgröße in der Region profitiert auch von der Firmenwagenbesteuerung, die zunehmend CO₂-arme Flotten belohnt und Firmenkäufer in Richtung Elektro- und Plug-in-Hybride lenkt. Obwohl langsamer als Asien, bleibt das kurzfristige Wachstum stabil, da sich die Ersatzzyklen für technikaffine Eigentümer verkürzen.

Asien-Pazifik ist das am schnellsten wachsende Luxury SUV Territorium mit einer CAGR von 10,62 %. China führt die Volumenzuwächse an, unterstützt durch günstige NEV-Quoten, eine wachsende obere Mittelschicht und inländische Premium-Herausforderer. Indien verzeichnet zweistelliges Wachstum, da wohlhabende Verbraucher automobile Erfolgssymbole priorisieren, während Japan und Südkorea eine stetige Ersatznachfrage im Zusammenhang mit technologischen Updates aufrechterhalten. Die lokale Produktion globaler Marken hilft, Zölle und Währungsschwankungen abzumildern und das Einheitenwachstum in der gesamten Region weiter anzukurbeln.

Nordamerika wächst, da eine tief verwurzelte SUV-Kultur und wohlhabende Verbraucher leistungsstarke Antriebe und geräumige Innenräume bevorzugen. Die HNWI-Zahlen in den Vereinigten Staaten stiegen im Jahr 2024 an, was sich direkt in der Nachfrage nach hochpreisigen Ausstattungsvarianten mit KI-gesteuerter Personalisierung niederschlägt. Wettbewerbsfähiges Leasing, lange Kreditlaufzeiten und robuste Händlernetzwerke erhalten den Luxury SUV Umsatz aufrecht. Hersteller lokalisieren weiterhin die Montage von batterieelektrischen Fahrzeugen, um Bundesanreize zu nutzen und Margen gegen Importzölle abzusichern.

Wettbewerbslandschaft

Der Luxury SUV Markt weist eine moderate Konzentration auf, wobei etablierte europäische und japanische Marken durch Markenerbe, Technologie und Vertriebsvorteile die Führung behalten. Mercedes-Benz führt, gefolgt von BMW, Audi, Jaguar Land Rover und Lexus, die gemeinsam den Großteil der Verkäufe kontrollieren. Europäische Platzhirsche nutzen jahrhundertealte Handwerksreputationen, während sie die Elektrifizierung der Modellpalette und den Einsatz von Level-3-Autonomie beschleunigen. Markenwert, vertikal integrierte Antriebsstränge und die Reichweite des Händlernetzes sichern Skalenvorteile, die Neueinsteiger nur schwer erreichen können.

Strategische Allianzen und die gemeinsame Nutzung von Komponenten prägen die Kostenkurven. BMWs Antriebsstrangkooperation mit Jaguar Land Rover ermöglicht es beiden Gruppen, Forschungs- und Entwicklungskosten auf ein größeres Volumen zu verteilen, während Mercedes-Benz in proprietäre Software-Stacks investiert, um das Kundenerlebnis von Anfang bis Ende zu kontrollieren. Chinesische Innovatoren und Technologiekonzerne experimentieren mit Direktvertriebskanälen und Abonnementmodellen, die das traditionelle Franchise-System herausfordern und die Preisstrategien der etablierten Anbieter in Schach halten.

Chancen liegen in ultra-luxuriösen elektrischen SUVs, Software-als-Dienstleistung-Paketen und städtischen Abonnementflotten. Akteure, die KI-basierte Cockpit-Intelligenz und nahtlosen Over-the-Air-Handel integrieren, sind gut positioniert, um Marktanteile zu gewinnen. Umgekehrt riskieren Marken, die bei der Elektrifizierung oder der Sicherung der Halbleiterversorgung langsam sind, Marktanteile zu verlieren, da Käufer Software-Kompetenz mit modernem Luxus gleichsetzen.

Führende Unternehmen der Luxury SUV Branche

Jaguar Land Rover

Lexus

Audi AG

BMW AG

Mercedes-Benz Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Xiaomi kündigte Pläne an, seinen YU7 Luxus-Elektro-SUV bis 2027 in Europa zu verkaufen und verspricht Porsche-rivalisierendes Design zu disruptiven Preispunkten.

- Juli 2025: BYDs Luxusmarke Yangwang bestätigte einen Europa-Eintritt im Jahr 2026 nach inländischem Erfolg mit seinem schwimmfähigen U8 EREV-SUV.

- Juli 2025: Mazda Motor Europe stellte den völlig neuen MAZDA CX-5 Crossover-SUV vor, um seinen regionalen Premium-Vorstoß zu stärken.

- März 2025: Lexus stellte den vollelektrischen Lexus RZ vor und konzentrierte die Entwicklung auf Fahrfreude, erweiterte Reichweite, schnelles Laden und ausdrucksstarkes Design.

Umfang des globalen Luxury SUV Marktberichts

| Standard-SUV |

| Crossover-SUV |

| Coupé-SUV |

| Benzin |

| Diesel |

| Hybrid |

| Elektro |

| 2WD |

| 4WD |

| AWD |

| 5-Sitzer |

| 7-Sitzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Karosserieform | Standard-SUV | |

| Crossover-SUV | ||

| Coupé-SUV | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Hybrid | ||

| Elektro | ||

| Nach Antriebsstrang | 2WD | |

| 4WD | ||

| AWD | ||

| Nach Sitzkapazität | 5-Sitzer | |

| 7-Sitzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umsatz des Luxury SUV Marktes?

Die Luxury SUV Marktgröße erreichte im Jahr 2025 einen Wert von 239,35 Milliarden USD.

Wie schnell wird das Segment voraussichtlich bis 2030 wachsen?

Der Markt wird voraussichtlich eine CAGR von 5,52 % verzeichnen und den Umsatz bis 2030 auf 313,12 Milliarden USD steigern.

Welche Karosserieform hält den größten Anteil bei Premium-SUVs?

Crossover-Modelle dominieren mit einem Luxury SUV Marktanteil von 52,31 % im Jahr 2024.

Welcher Antrieb wächst am schnellsten?

Batterieelektrische Luxus-SUVs werden voraussichtlich in den nächsten fünf Jahren eine CAGR von 25,15 % verzeichnen.

Welche Region führt das Volumenwachstum an?

Asien-Pazifik verzeichnet die schnellste regionale CAGR von 10,62 % bis 2030.

Seite zuletzt aktualisiert am: