SUV Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 0.95 Billionen US-Dollar |

| Marktgröße (2031) | 1.29 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SUV Marktanalyse von Mordor Intelligence

Die SUV-Marktgröße wurde im Jahr 2025 auf 0,89 Billionen USD geschätzt und wird für 2026 auf 0,95 Billionen USD beziffert; bis 2031 wird ein Wert von 1,29 Billionen USD prognostiziert, bei einer CAGR von 6,65 % über den Zeitraum 2026–2031. Da Verbraucher zunehmend höher positionierte Modelle wegen ihrer wahrgenommenen Sicherheit und des flexiblen Laderaums bevorzugen, lässt die Nachfrage nach Limousinen weiter nach. Um ihre Elektrifizierungsinitiativen zu finanzieren, priorisieren Automobilhersteller hochpreisige, margenstarke Vollformat-Namensplates, auch wenn Kompaktmodelle den globalen SUV-Markt verankern. Während sinkende Batteriepreise und strenge Emissionsvorschriften in Europa, China und Indien den Übergang zu elektrischen SUVs beschleunigen, dominieren Fahrzeuge mit Verbrennungsmotor (ICE) weiterhin in Regionen mit niedrigen Kraftstoffsteuern und unzuverlässigen Ladenetzen. Das Wettbewerbsumfeld wird zunehmend anspruchsvoller, da chinesische Spezialisten für neue Energiefahrzeuge (NEV) schnell skalieren und etablierte OEMs dazu zwingen, ihre Fertigungs- und Softwaresysteme zu modernisieren, um ihre Preissetzungsmacht zu erhalten.

Wichtigste Erkenntnisse des Berichts

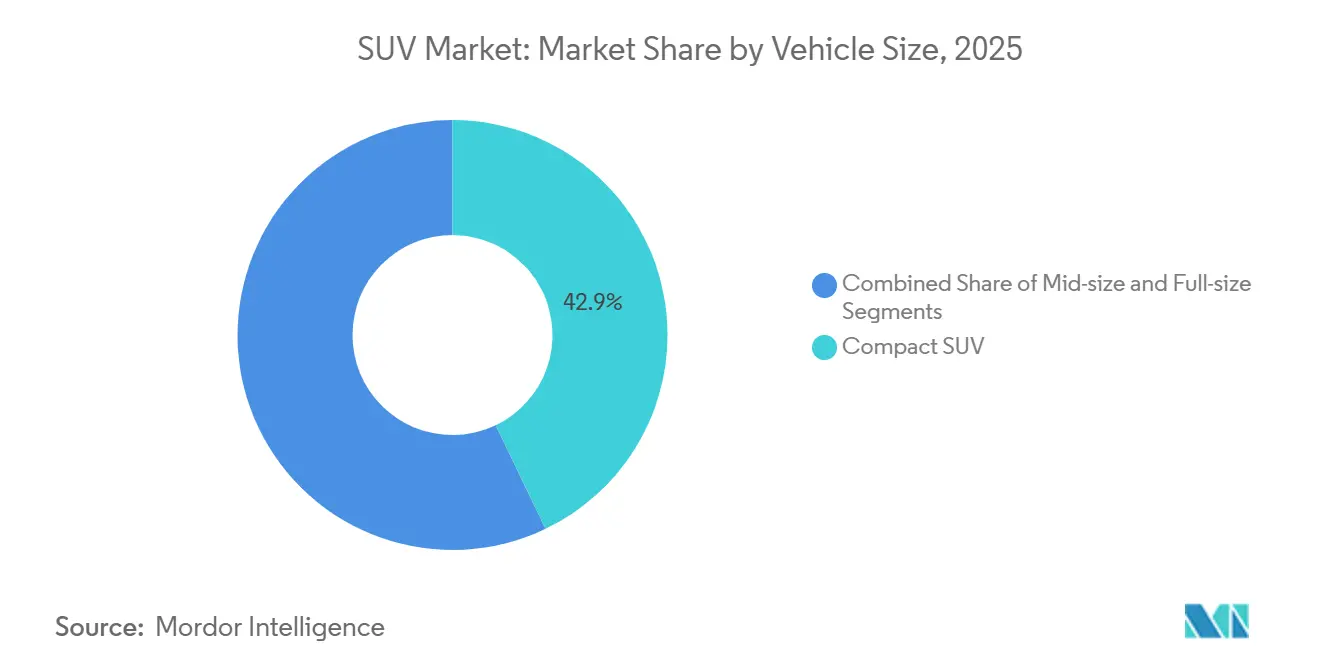

- Nach Fahrzeuggröße entfielen auf Kompakt-SUVs 42,88 % des SUV-Marktumsatzes im Jahr 2025, während Vollformat-Plattformen bis 2031 voraussichtlich mit einer CAGR von 11,39 % wachsen werden.

- Nach Kraftstoffart behielten Benzinmodelle einen Umsatzanteil von 59,36 % im Jahr 2025, doch elektrische SUVs werden voraussichtlich mit einer CAGR von 20,56 % über 2026–2031 stark zulegen.

- Nach Antriebsart entfielen auf Zweiradantrieb-Konfigurationen 47,08 % der Verkäufe im Jahr 2025, während Allradantrieb-Varianten mit einer CAGR von 9,79 % bis 2031 voranschreiten.

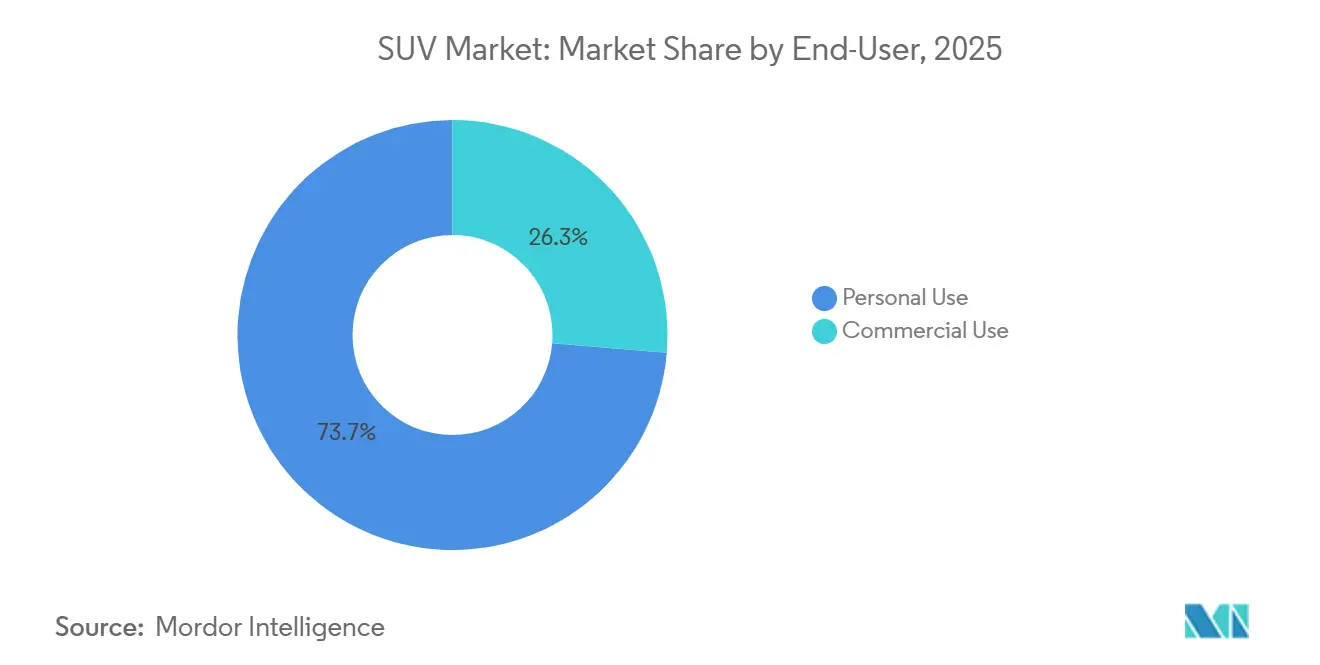

- Nach Endnutzer entfielen auf Privatkäufer 73,69 % der Nachfrage im Jahr 2025, während gewerbliche Flotten mit einer CAGR von 7,89 % bis 2031 am schnellsten wachsen.

- Nach Sitzkapazität hielten Fünfsitzer-Layouts 62,43 % des Volumens im Jahr 2025, doch Siebensitzer-Modelle sollen während des Prognosezeitraums mit einer CAGR von 6,79 % wachsen.

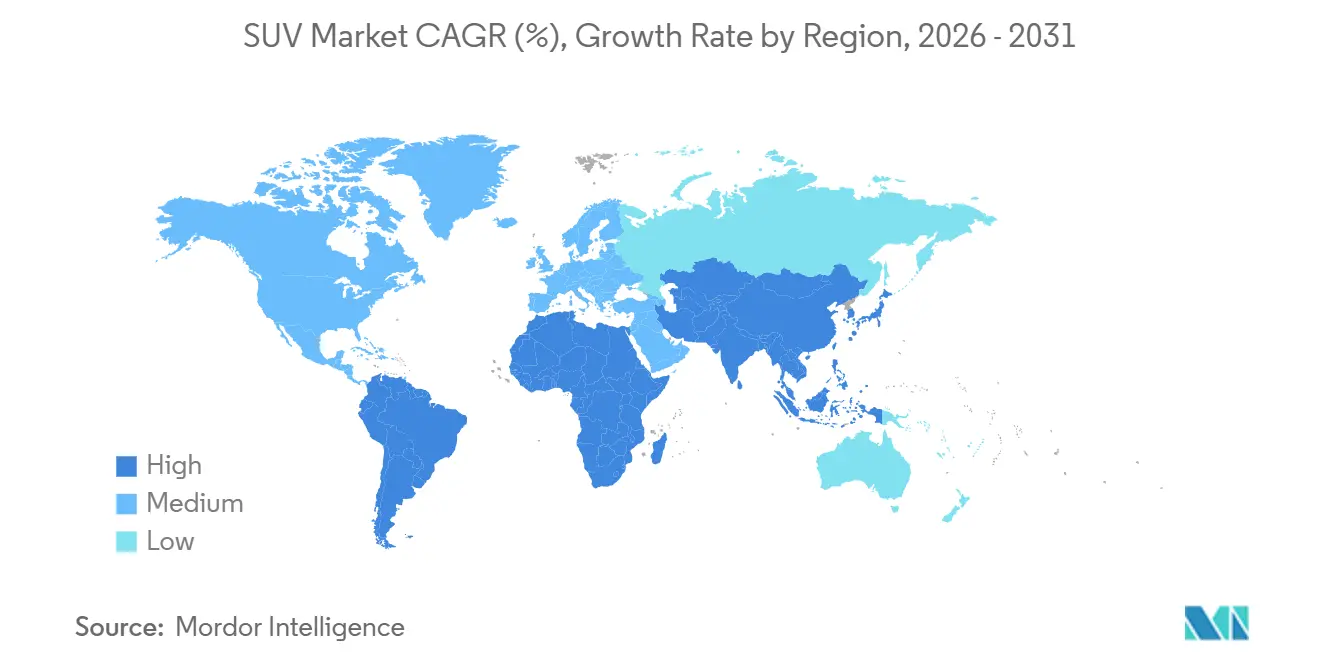

- Nach Geografie führte Asien-Pazifik mit 38,89 % des globalen SUV-Umsatzes im Jahr 2025 und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,19 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale SUV Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margenstarke SUV-Plattformen | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Trend zu größeren Fahrzeugen | +1.8% | Asien-Pazifik als Kernmarkt, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kompakt- und Subkompakt-SUVs | +1.4% | Globale städtische Zentren, angeführt von Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| AWD/Geländefahrzeug-Nachfrage | +0.9% | Nordamerika und die EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Premium-SUVs | +0.3% | Städtische Märkte in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Brennstoffzellen-SUV-Pipeline | +0.1% | Japan, Deutschland, ausgewählte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Fokus auf margenstarke SUV-Plattformen zur Finanzierung der Elektrifizierung

Ford, GM und Stellantis ernten die Früchte ihrer SUV-Plattformen und erzielen EBIT-Margen, die jene vergleichbarer Limousinen-Programme übertreffen. Dieser finanzielle Vorteil ermöglicht es ihnen, stark in Batteriewerke, Softwareinnovationen und vielseitige Fahrzeugdesigns zu investieren [1]„Ford beschleunigt den Übergang zur Elektromobilität mit universeller Elektrofahrzeugplattform,”, Ford Motor Company, ford.com. Indem diese Automobilhersteller Mittel in große SUVs lenken, fördern sie nicht nur den Übergang zu emissionsfreien Antrieben, sondern schützen auch ihren Cashflow vor der Volatilität der EV-Nachfrage. Darüber hinaus dienen die lukrativen Margen aus SUVs als wichtiger Puffer, der diesen Unternehmen hilft, die erheblichen Anfangskosten der Elektrifizierung zu bewältigen. Dazu gehören Investitionen in modernste Batterieforschung und die Entwicklung umfassender EV-Lieferketten. Ihre SUV-zentrierte Strategie schlägt eine harmonische Balance zwischen der Erfüllung heutiger Marktbedürfnisse und der Verfolgung künftiger Nachhaltigkeitsziele.

Verbreitung von Kompakt- und Sub-Kompakt-SUVs in städtischen Gebieten

In Asien-Pazifik, Europa und Lateinamerika entwickelt sich das Kompakt-SUV-Teilsegment zum Einstiegspunkt in den SUV-Besitz. In städtischen Gebieten mit begrenzten Parkmöglichkeiten und Staugebühren besteht eine Präferenz für kürzere Radstände. Dennoch wünschen sich Verbraucher weiterhin die erhöhte Sitzposition und den anpassungsfähigen Laderaum, den SUVs bieten. Dieser Trend festigt die Rolle des Kompakt-SUVs als primären Wachstumstreiber des gesamten SUV-Marktes. Darüber hinaus spricht das Kompakt-SUV-Teilsegment aufgrund seiner Balance aus Erschwinglichkeit, Praktikabilität und Stil eine breite Palette von Bevölkerungsgruppen an, darunter junge Berufstätige, kleine Familien und Rentner. Automobilhersteller konzentrieren sich zunehmend auf dieses Teilsegment, indem sie neue Modelle mit fortschrittlichen Funktionen, Kraftstoffeffizienz und wettbewerbsfähigen Preisen einführen, was seine Beliebtheit und Marktexpansion weiter vorantreibt.

Nachfrage nach Allrad- und Geländefahrtauglichkeit bei Lifestyle-Fahrzeugen

Hochwertige Ausstattungsvarianten mit elektronischem Allradantrieb, Unterfahrschutz und robustem Styling profitieren vom Reiz des Abenteuerbrandings. Diese Ausstattungsvarianten sprechen nicht nur Geländeenthusiasten an, sondern auch städtische Käufer, die Allradantrieb als Sicherheitsgewinn bei nassen oder verschneiten Bedingungen betrachten. Diese doppelte Attraktivität treibt anhaltende Preisaufschläge und steigert den durchschnittlichen Umsatz pro Einheit im SUV-Markt. Darüber hinaus erhöht die Integration fortschrittlicher Funktionen in Premium-Ausstattungsvarianten das Gesamtwertversprechen und macht sie zur bevorzugten Wahl für Verbraucher, die sowohl Funktionalität als auch Stil suchen. Die wachsende Nachfrage nach solchen Ausstattungsvarianten spiegelt einen breiteren Trend im SUV-Markt wider, bei dem Hersteller Innovation und Design nutzen, um vielfältige Verbraucherbedürfnisse zu erfüllen.

Wasserstoff-Brennstoffzellen-SUV-Pipeline für Langstreckenanwendungen

Japanische und koreanische OEMs setzen auf Brennstoffzellen-SUVs als strategischen Puffer gegen die Volatilität der Batterierohstoffpreise. Diese Fahrzeuge bieten erhebliche Vorteile, darunter schnelles Betanken und eine größere Reichweite, was sie zu einer attraktiven Alternative zu batterieelektrischen Fahrzeugen macht. Frühe Einsätze in Deutschland, Kalifornien und Seoul unterstreichen ihr Potenzial bei der Bewältigung der Einschränkungen der aktuellen Elektrofahrzeugtechnologie. Hohe Kosten für Tanks und Stacks begrenzen diese Fahrzeuge jedoch vorerst auf Pilotprogramme, während Hersteller weiterhin Kostensenkungsstrategien und Skalierbarkeit erkunden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CAFE / CO₂-Vorschriften | -1.8% | Regulierungszonen Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Chipversorgung | -1.2% | Global, akut in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zugangsgebühren und Fahrverbote in Staugebieten | -0.7% | Städtische Zentren der EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Höhere Versicherungs-/Gesamtbetriebskosten | -0.4% | Vorwiegend entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der CAFE / CO₂-Vorschriften für SUVs

Regulierungsbehörden auf drei Kontinenten haben Schlupflöcher geschlossen, die zuvor von schwereren SUVs genutzt wurden, um laxe Kraftstoffverbrauchsstandards zu erfüllen. Diese regulatorischen Änderungen zielen darauf ab, Umweltbedenken zu adressieren und nachhaltige Praktiken in der Automobilindustrie zu fördern. Mit der Einführung neuer Emissionskurven sind die Compliance-Kosten gestiegen, was Automobilhersteller dazu drängt, die Einführung von Hybridfahrzeugen und BEVs zu beschleunigen. Gleichzeitig reduzieren sie das Gewicht durch den Einsatz von Aluminiumverkleidungen und Unicast-Fahrgestellkomponenten, was nicht nur die Kraftstoffeffizienz verbessert, sondern auch mit den sich entwickelnden regulatorischen Anforderungen in Einklang steht [2]„Endgültige CAFE-Standards 2027–2031,”, National Highway Traffic Safety Administration, nhtsa.dot.gov.

Engpässe bei Batteriematerialien und Chips für Elektro-SUVs

Trotz robuster Auftragsbücher könnte die Durchdringung elektrischer SUVs durch vorgelagerte Fragilität begrenzt werden, was durch Produktionsstopps bei mehreren OEMs im Jahr 2025 unterstrichen wird. Diese Fragilität resultiert aus den anhaltenden strukturellen Engpässen bei kritischen Materialien wie Lithium, Nickel und Premium-Mikrocontrollern, die für die Elektrofahrzeugproduktion unerlässlich sind. Während Strategien wie Dual-Chemie-Batterien und inländische Chipwerke mittelfristige Lösungen zur Bewältigung dieser Herausforderungen bieten, werden sie keine sofortige Entlastung bringen. Die Branche navigiert weiterhin durch diese Lieferkettenengpässe, die Produktionszeitpläne und Marktdynamiken kurzfristig beeinflussen könnten [3]„Globale EV-Regulierungslandschaft 2026,”, Internationaler Rat für sauberen Verkehr, theicct.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeuggröße: Kompaktstärke, Premium-Aufschwung

Kompakt-SUVs entfielen auf 42,88 % des Umsatzanteils im Jahr 2025, während Vollformat-Plattformen bis 2031 voraussichtlich mit einer CAGR von 11,39 % wachsen werden. Angetrieben durch Urbanisierung und günstige Steuerklassen, überbrücken mittelgroße Angebote Vielseitigkeit und Betriebskosten. Kontinuierliche Radstandsverlängerungen auf modularen Plattformen verwischen traditionelle Größenabgrenzungen und ermöglichen es OEMs, die Produktion ohne neue Werkzeuge anzupassen.

Kompaktführer wie Toyotas Corolla Cross dominieren weiterhin die Straßen Südostasiens, während Nordamerika die Rentabilität mit Chevrolet Tahoe, GMC Yukon und Ford Expedition verankert. Die SUV-Branche monetarisiert die Vollformat-Nachfrage durch hochwertige Innenausstattungen und fortschrittliche Fahrerassistenztechnologie und nutzt diese Überschüsse zur Finanzierung der Elektrifizierung von Einstiegslinien.

Nach Kraftstofftyp: Relevanz der Verbrennung, Elektro-Abheben

Elektrische SUVs werden voraussichtlich eine CAGR von 20,56 % verzeichnen, starteten jedoch von einer bescheidenen Basis im Jahr 2025, als Benzin 59,36 % der weltweiten Neuzulassungen behielt. In Europa ist die Dieselnachfrage rückläufig. In Märkten mit begrenzter Ladeinfrastruktur bieten Hybridsysteme jedoch einen Puffer gegen diesen Übergang. OEMs standardisieren nun Skateboard-Plattformen, um sowohl Verbrennungsmotor- (ICE) als auch batterieelektrische Fahrzeug- (BEV) Antriebe aufzunehmen. Diese Strategie schützt nicht nur ihre bisherigen Investitionen, sondern gewährleistet auch die Einhaltung der sich verschärfenden CO₂-Vorschriften.

Da die Batteriepreise voraussichtlich sinken werden, könnten elektrische SUVs bald die Preise ihrer Benzin-Pendants sowohl in China als auch in der EU erreichen. Während Plug-in-Hybride aufgrund regulatorischer Vorgaben weiterhin als Übergangstechnologie dienen werden, werden Europas sich verschärfende Nutzungsfaktor-Vorschriften ihre Compliance-Credits in der Zukunft reduzieren.

Nach Antriebsstrang: Effizienz versus Leistungsfähigkeit

Zweiradantrieb-Konfigurationen entfielen auf 47,08 % der Verkäufe im Jahr 2025, während Allradantrieb-Varianten mit einer CAGR von 9,79 % bis 2031 voranschreiten. Dual-Motor-BEV-Layouts vereinfachen die Kraftübertragung auf beide Achsen, oft mit geringerer mechanischer Komplexität als verteilergetriebebasierter Vierradantrieb. Dieser Trend stärkt den SUV-Markt, da Allradantrieb-Varianten 2.000–4.000 USD zusätzlichen Bruttogewinn pro Einheit bei gleicher Karosserie erzielen.

Zweiradantrieb dominiert weiterhin in Schwellenmärkten, die Preis und Kraftstoffeffizienz priorisieren. Dennoch bündeln Hersteller elektronische Stabilitätshilfen und Traktionsmoduswahlschalter, um die wahrgenommene Fähigkeitslücke zu schließen und Preisstufen zu verteidigen.

Nach Endnutzer: Privat-Dominanz, Flotten-Aufschwung

Privatkäufer entfielen auf 73,69 % des SUV-Marktanteils im Jahr 2025. Flottenoperatoren – von Fahrdienstvermittlungsgruppen bis hin zu Unternehmens-Shuttle-Diensten – schätzen die hohe Auslastung und den Restwert von SUVs, was das Endnutzer-Teilsegment mit einer CAGR von 7,89 % vorantreibt. Die niedrigeren Gesamtbetriebskosten über 5 Jahre für BEV-SUVs im Vergleich zu vergleichbaren Limousinen, insbesondere in Regionen mit großzügigen Stromsubventionen, katalysiert Großbestellungen bei Logistik- und Mobilitätsdienstleistungsunternehmen.

Privatkäufer, die weiterhin etwa drei Viertel der Nachfrage repräsentieren, wählen SUVs weiterhin wegen der erhöhten Sitzposition und der Ladeflexibilität. Versicherungsdaten zeigen eine Parität bei Unfallfolgen mit modernen Limousinen, doch Sicherheitswahrnehmungen bleiben bestehen und stärken das SUV-Marktnarrativ.

Nach Sitzkapazität: Pragmatismus mit fünf Sitzen, Wachstum mit sieben Sitzen

Fünfsitzer-Layouts hielten 62,43 % des SUV-Marktanteils im Jahr 2025. Diese Konfiguration schlägt eine ideale Balance zwischen Passagierkapazität und Ladeflexibilität, um die Transportbedürfnisse von Familien und Einzelpersonen gleichermaßen zu erfüllen. Durch die Maximierung des Laderaums hinter der zweiten Reihe und die Kontrolle der Außenabmessungen und des Kraftstoffverbrauchs erweisen sich diese Layouts als besonders vorteilhaft in städtischen Umgebungen, wo Parken und Manövrierbarkeit von größter Bedeutung sind. Die Dominanz der Fünfsitzer-Konfiguration unterstreicht eine klare Verbraucherpräferenz: Fahrzeuge, die gelegentlich Passagiere aufnehmen können, ohne die tägliche Funktionalität oder Fahrdynamik zu beeinträchtigen.

Siebensitzer auf einem CAGR-Kurs von 6,79 % adressieren generationsübergreifende Reisen und Gemeinschaftsmobilitäts-Shuttles. Verschiebbare zweite Reihen und Panoramadächer verbessern die Lebensqualität in der dritten Reihe, während kraftunterstützte Einstiege die Belastung beim Einsteigen für ältere Passagiere reduzieren. OEMs vermarkten diese Varianten als Allround-Lösungen, erfassen Upgrade-Ausgaben und erweitern die Beiträge zur SUV-Marktgröße in Vorortkorridoren. Offensichtlich erzielen 7-Sitzer-Modelle durch erhöhten Nutzen und familienorientierte Positionierung Premiumpreise.

Geografische Analyse

Asien-Pazifik erfasste 38,89 % des SUV-Marktumsatzes im Jahr 2025 und soll mit einer CAGR von 8,19 % wachsen, da chinesische NEVs bis 2025 eine Durchdringung von ~50 % der Neupersonenfahrzeugverkäufe erreichen und indische SUVs einen erheblichen Anteil der Personenfahrzeugverkäufe ausmachen. In Chinas Städten niedrigerer Stufen tendieren Erstkäufer zu kompakten elektrischen SUVs mit einem Preis unter 25.000 USD. Australien und Thailand zeigen derweil eine starke Nachfrage nach Leiterrahmen-Geländefahrzeugen, die häufig als Arbeitsfahrzeuge eingesetzt werden.

Nordamerika ist das Gewinnzentrum des globalen SUV-Marktes. In einem bedeutenden Schritt erhöht General Motors die Getriebeproduktion in seinem Werk in Toledo, Ohio, und wechselt von der Herstellung von EV-Antriebseinheiten zu Komponenten für Benzinfahrzeuge. Während die Akzeptanz von Elektrofahrzeugen (EVs) langsamer als erwartet verlief, was OEMs dazu veranlasste, die Lebensdauer von Vollformat-Verbrennungsmotor-Programmen zu verlängern, drängen bundesstaatliche Überarbeitungen der Corporate Average Fuel Economy (CAFE)-Standards diese Hersteller dazu, gleichzeitig in Batteriewerke zu investieren.

Europa wird voraussichtlich den höchsten SUV-Anteil an den gesamten Neuzulassungen weltweit verzeichnen, wobei SUVs etwa ~60 % der Neuwagenkäufe ausmachen. Der Kontinent kämpft jedoch mit Herausforderungen: Strenge CO₂-Vorschriften und städtische Staugebühren engen die Margen bei schwereren SUV-Modellen ein. Während die jüngste Zulassung begrenzter E-Kraftstoff-Credits durch die Europäische Kommission einen vorübergehenden Schutz für Hochleistungs-SUVs bietet, beschleunigt sie gleichzeitig den Wandel der Branche hin zu kompakten elektrischen Crossovern, die innerhalb der EU produziert werden. Schwellenmärkte in Südamerika und dem Nahen Osten stärken derweil die globale Nachfrage mit konstantem Wachstum bei mittelgroßen SUVs, angetrieben durch steigende Infrastrukturinvestitionen und steigende Einkommen.

Wettbewerbslandschaft

Im globalen SUV-Bereich dominieren einige wenige Akteure. Die führenden Automobilhersteller, angeführt von Toyota und dicht gefolgt von Volkswagen Group und Hyundai Motor, sind bereit, einen erheblichen Marktanteil zu beanspruchen. Derweil macht der chinesische Automobilhersteller BYD durch die Nutzung vertikaler Integration zur Senkung der Batteriekosten und zur Herausforderung etablierter Preisstandards von sich reden.

Da Technologie und Skalierung zunehmend miteinander verflochten sind, unternimmt Ford mutige Schritte. Seine universelle Elektrofahrzeugarchitektur, die Giga-Gussteile und ein zonales elektrisches Backbone nutzt, zielt auf ambitionierte Margenziele ab. Stellantis investiert seinerseits erhebliche Mittel in die Wiederbelebung von US-Werken und konzentriert sich auf große SUVs, die Komponenten mit seiner innovativen STLA-Frame-EV-Truck-Plattform teilen werden. Tesla, das den Standard für OTA-Software-Updates setzt, sieht sich mit Legacy-OEMs konfrontiert, die durch dedizierte Software-Hubs und wichtige Partnerschaften schnell aufholen.

Aufkommende Nischen sind erkennbar: Brennstoffzellen-SUVs für kommerzielle Langstreckenflotten und robuste Kompaktmodelle für budgetbewusste Abenteurer in Entwicklungsmärkten. Mit zahlreichen neuen elektrischen SUVs, die debütieren sollen, viele zu einem attraktiven Preispunkt, ist die Wettbewerbslandschaft für eine erhöhte Intensität gerüstet.

Führende Unternehmen der SUV-Branche

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Group

Renault–Nissan–Mitsubishi Alliance

General Motors Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Maruti Suzuki hat den Victoris Kompakt-SUV vorgestellt und ihn als Flaggschiff seines Arena-Netzwerks positioniert. Der Victoris soll Maruti Suzukis Position im Kompakt-SUV-Markt stärken und der wachsenden Nachfrage nach SUVs in Indien gerecht werden. Diese Markteinführung unterstreicht den Fokus des Unternehmens auf die Erweiterung seines Produktportfolios und die Stärkung seiner Präsenz im wettbewerbsintensiven Automobilmarkt.

- Juli 2025: Li Auto hat einen vollelektrischen Sechs-Sitzer-SUV vorgestellt, der speziell auf die Bedürfnisse wohlhabender Familien auf dem chinesischen Festland zugeschnitten ist. Das Fahrzeug zielt darauf ab, Luxus, Raum und Nachhaltigkeit zu verbinden und entspricht der wachsenden Nachfrage nach Premium-Elektrofahrzeugen in der Region.

Umfang des globalen SUV Marktberichts

Der SUV-Marktbericht ist segmentiert nach Fahrzeuggröße (Kompakt, Mittelklasse und Vollformat), Kraftstofftyp (Benzin, Diesel, Hybrid und Elektro), Antriebsart (Zweiradantrieb, Vierradantrieb und Allradantrieb), Endnutzer (Privatnutzung und gewerbliche Nutzung), Sitzkapazität (5-Sitzer und 7-Sitzer) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Kompakt |

| Mittelklasse |

| Vollgröße |

| Benzin |

| Diesel |

| Hybrid |

| Elektro |

| 2WD |

| 4WD |

| AWD |

| Privatnutzung |

| Gewerbliche Nutzung |

| 5-Sitzer |

| 7-Sitzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeuggröße | Kompakt | |

| Mittelklasse | ||

| Vollgröße | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Hybrid | ||

| Elektro | ||

| Nach Antriebsstrang | 2WD | |

| 4WD | ||

| AWD | ||

| Nach Endnutzer | Privatnutzung | |

| Gewerbliche Nutzung | ||

| Nach Sitzkapazität | 5-Sitzer | |

| 7-Sitzer | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale SUV-Markt im Jahr 2026?

Die SUV-Marktgröße beträgt 0,95 Billionen USD im Jahr 2026 und soll bis 2031 einen Wert von 1,29 Billionen USD erreichen.

Welches SUV-Segment wächst am schnellsten?

Vollformat-SUVs wachsen während 2026–2031 mit einer CAGR von 11,39 %, da Automobilhersteller höhere Margen zur Finanzierung der Elektrifizierung nutzen.

Was sind die wichtigsten regulatorischen Herausforderungen für SUVs?

Strengere CAFE-Standards in den USA und strengere CO₂-Grenzwerte in der EU und Indien erhöhen die Compliance-Kosten und beschleunigen die Elektrifizierung.

Wie schnell gewinnen Elektro-SUVs Marktanteile gegenüber Verbrennerversionen?

Batterieelektrische SUVs wachsen bis 2031 mit einer CAGR von 20,56 %, dem schnellsten aller Kraftstofftypen, da die Infrastruktur ausgebaut wird.

Welche Sitzkonfiguration dominiert die globale SUV-Nachfrage?

Fünfsitzige Konfigurationen beherrschen 62,43 % der Lieferungen und balancieren alltägliche Praktikabilität mit handhabbaren Außenabmessungen.

Welche regulatorische Veränderung beeinflusst die zukünftige SUV-Entwicklung am stärksten?

Flottenverbrauchsvorschriften, die leichte Nutzfahrzeuge bis 2031 zu einem Durchschnittsverbrauch von 45 mpg verpflichten, treiben beschleunigte Elektrifizierungsstrategien voran.

Seite zuletzt aktualisiert am: