Marktgröße und Marktanteil für elektrische Antriebssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

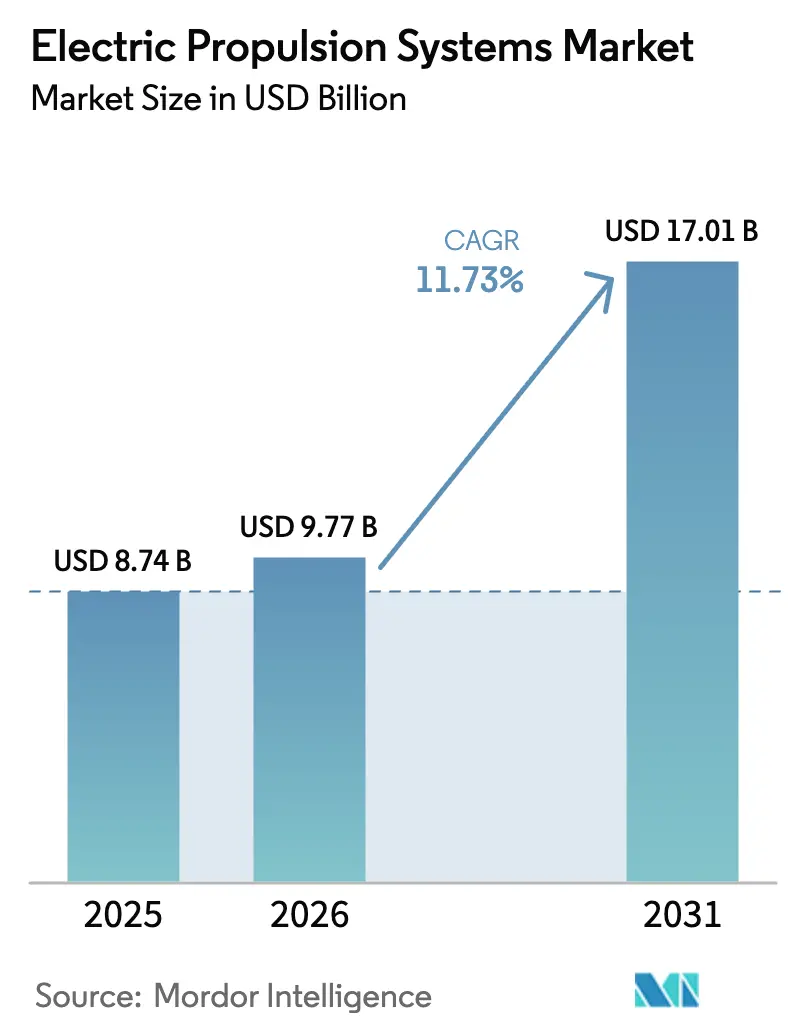

| Marktgröße (2026) | 9.77 Milliarden US-Dollar |

| Marktgröße (2031) | 17.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.73% CAGR |

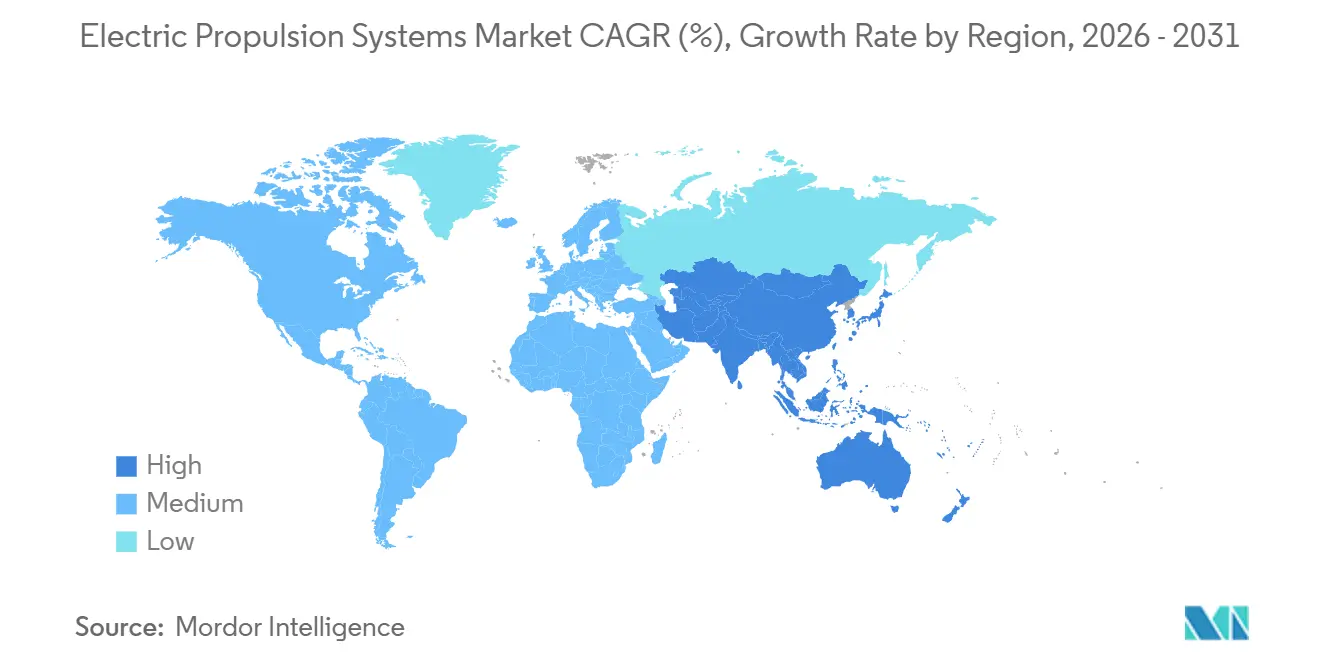

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

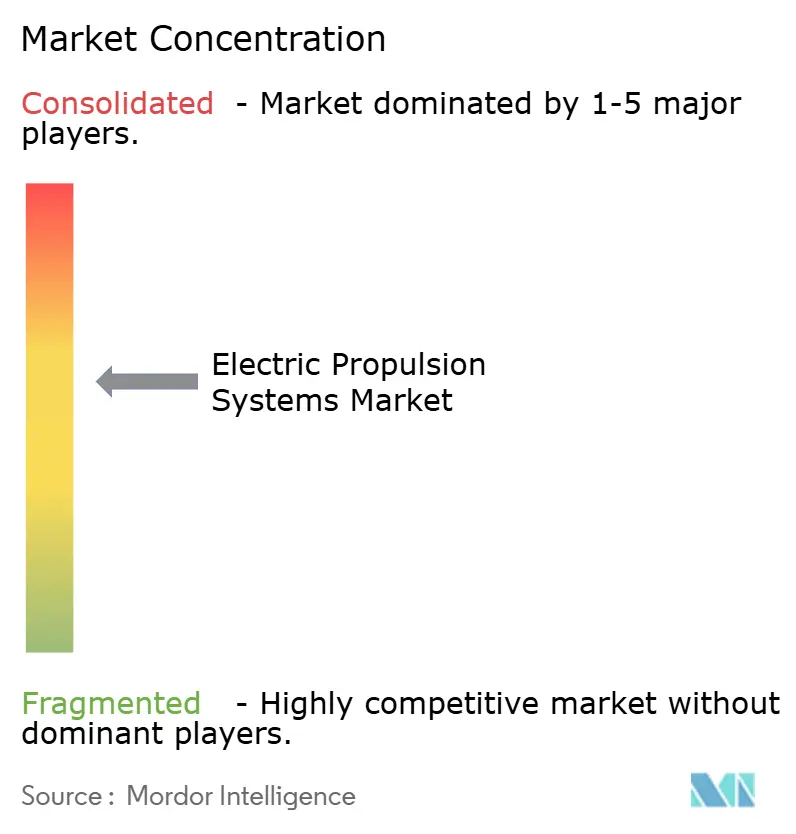

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für elektrische Antriebssysteme von Mordor Intelligence

Die Marktgröße für elektrische Antriebssysteme wird voraussichtlich von 8,74 Milliarden USD im Jahr 2025 auf 9,77 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 17,01 Milliarden USD erreichen, bei einer CAGR von 11,73 % über den Zeitraum 2026–2031. Dekarbonisierungsvorschriften in der Schifffahrt und Luftfahrt, die Miniaturisierung von Hall-Effekt-Triebwerken für kleine Satelliten sowie die Optimierung der Lebenszykluskosten in der Marine gestalten gemeinsam die Antriebskostenkurve über Luft-, See-, Land- und Weltraumplattformen hinweg neu. Die Marktexpansion wird zusätzlich durch Gewinne bei der Batterieenergiedichte von mehr als 400 Wh/kg, durch Nachrüstungen mit integriertem vollelektrischem Antrieb (IFEP), die die Betriebsausgaben von Schiffen um mehr als 15 % senken, sowie durch die regulatorische Sicherheit durch FAA- und EASA-Leitlinien zur EMV-Konformität von eVTOLs verstärkt. Der Versorgungskettendruckbei Hochvoltbatterien und Edelgastreibstoffen dämpft jedoch weiterhin die kurzfristigen Lieferungen trotz starker Auftragspipelines.

Wichtigste Erkenntnisse des Berichts

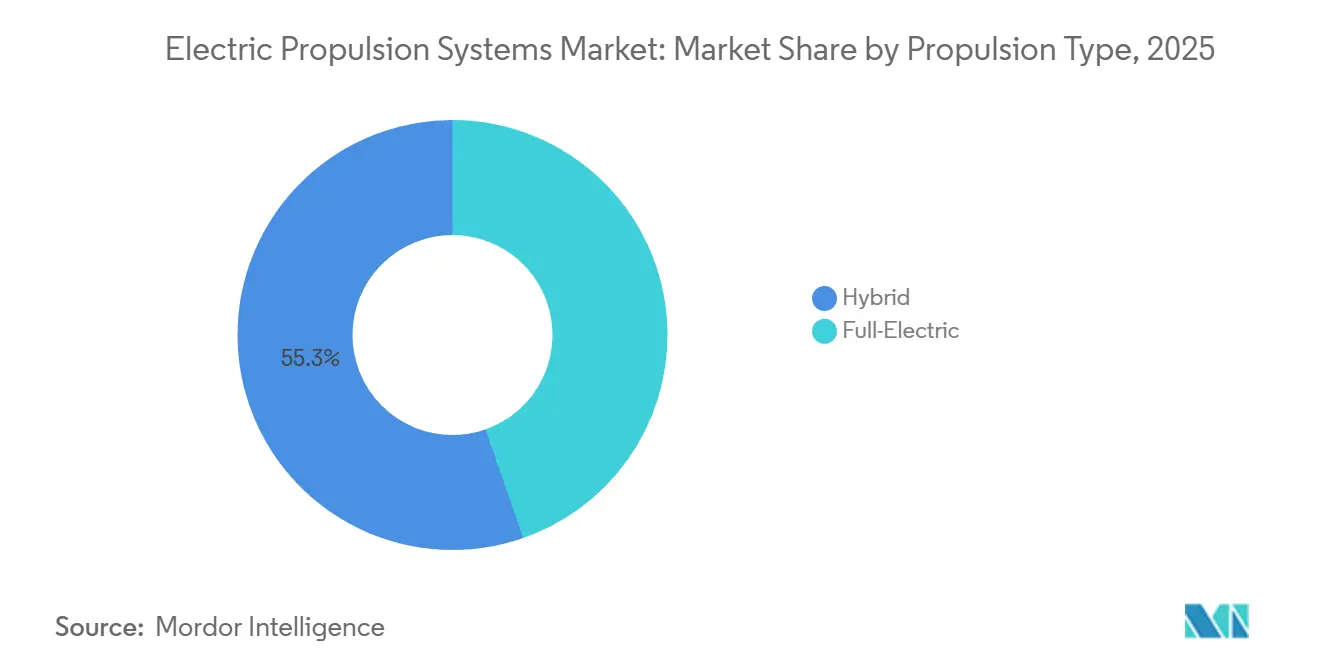

- Nach Antriebstyp entfielen im Jahr 2025 55,34 % des Marktanteils für elektrische Antriebssysteme auf Hybridarchitekturen. Vollelektrische Systeme werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,65 % wachsen.

- Nach Plattform führten Luftfahrtanwendungen im Jahr 2025 mit einem Umsatzanteil von 46,38 %; der Weltraumantrieb wird voraussichtlich bis 2031 mit einer CAGR von 13,58 % wachsen.

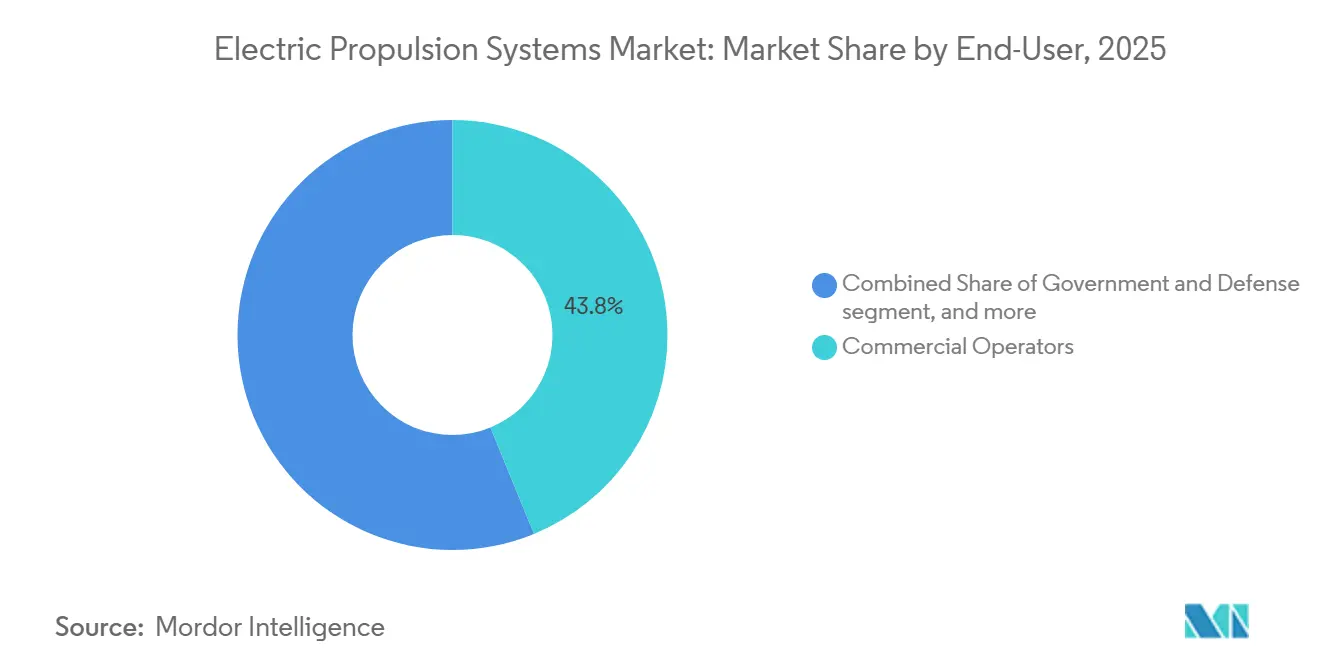

- Nach Endnutzer entfielen im Jahr 2025 43,81 % der Marktgröße für elektrische Antriebssysteme auf kommerzielle Betreiber, während die Ausgaben von Regierung und Verteidigung voraussichtlich bis 2031 mit einer CAGR von 11,92 % steigen werden.

- Nach Geografie entfielen im Jahr 2025 39,27 % des Umsatzes auf Nordamerika, während Asien-Pazifik voraussichtlich bis 2031 mit einer CAGR von 12,38 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektrische Antriebssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsvorschriften auf Flottenebene | +2.8 % | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Miniaturisierung von Hall-Effekt-Triebwerken für New-Space-Kleinsatellitenkonstellationen | +2.1 % | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Marine-IFEP-Nachrüstungen, die lebenslange OPEX-Einsparungen von mehr als 15 % ermöglichen | +1.9 % | Nordamerika, Europa, Indien, Japan | Langfristig (≥4 Jahre) |

| Megawatt-Klasse Hybrid-Elektrisch-Demonstratoren, die in kommerzielle Flugtests eintreten | +1.7 % | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Arktische Schifffahrtskorridore, die eisklassige Pod-Elektroantriebe begünstigen | +1.3 % | Europa (Norwegen, Russland), Kanada | Langfristig (≥4 Jahre) |

| Nachfrage nach On-Orbit-Wartung, die Sub-kW-EP-Triebwerke antreibt | +1.2 % | Global, konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsvorschriften auf Flottenebene (IMO CII, ICAO LTAG)

Der überarbeitete Kohlenstoffintensitätsindikator der IMO erfordert, dass die jährlichen Effizienzgewinne von 13,625 % im Jahr 2027 auf 21,500 % bis 2030 steigen, was Betreiber zwingt, elektrische und hybride Nachrüstungen zu beschleunigen, um D- und E-bewertete Schiffe zu vermeiden, die Hafenbeschränkungen und Versicherungsstrafen unterliegen.[1]Internationale Seeschifffahrtsorganisation, "Ausschuss für den Schutz der Meeresumwelt MEPC 83 Änderungen zu MARPOL Anlage VI," imo.org Die langfristigen Bestrebungsziele der ICAO betten Elektrizität und Wasserstoff ebenfalls in den Netto-Null-Pfad der Luftfahrt bis 2050 ein. Die Exposition gegenüber CO₂-Preisen im Rahmen des EU-Emissionshandelssystems und prospektiver ICAO-Treibstoffabgabensysteme lenkt Investitionsausgaben in Richtung elektrischer Antriebe um und hebt die Auftragsvolumina deutlich über die Ersatzraten für konventionelle Antriebsstränge.

Schnelle Miniaturisierung von Hall-Effekt-Triebwerken für New-Space-Konstellationen

Hall-Effekt-Triebwerke mit einer Leistung unter 100 W ermöglichen es 3U-CubeSats, Bahnanhebungen und Stationserhaltungsmanöver durchzuführen, was die Realisierung hochdichter Konstellationen für Breitband- und Erdbeobachtungszwecke ermöglicht. Buseks BIT-3-HF-Ionentriebwerk erzeugt 1,5 mN innerhalb eines 3U-Formfaktors und verzichtet auf Hochdruck-Xenontanks.[2]Busek Co. Inc., "BIT-3-HF-Ionentriebwerk," busek.com Die exoMG™-Produktlinie von Exotrail skaliert bis auf 1.500 W und bietet Betreibern Treibstoffflexibilität, da die Xenonpreise zwischen 2020 und 2023 um mehr als 40 % gestiegen sind. Gesunkene Stückkosten von mittlerweile unter 50.000 USD sichern die wirtschaftliche Tragfähigkeit von Konstellationen trotz steigender Startkadenz.

Marine-IFEP-Nachrüstungen, die lebenslange OPEX-Einsparungen von mehr als 15 % ermöglichen

Mittelspannungsgleichstromarchitekturen, Siliziumkarbid-Leistungsumrichter und Hochtemperatur-Supraleitungsmotoren ermöglichen es Marinen, die mechanische Verbindung zwischen Gasturbinen und Propellern zu trennen und die Leistung dort zuzuweisen, wo sie zu einem bestimmten Zeitpunkt am effizientesten ist. Der Fahrplan der US-Marine prognostiziert kumulative Kraftstoff- und Wartungseinsparungen von über 15 % über eine 30-jährige Rumpflebensdauer, eine Zahl, die die Budgetbegründung für selektive Elektroantriebsaufrüstungen bei Zerstörern der Arleigh-Burke-Klasse untermauert. Der französische Flugzeugträger PA-NG wird einen vollelektrischen Antrieb verwenden, der von K22-Kernreaktoren gespeist wird, was signalisiert, dass IFEP von Forschungsschiffen zu Frontkampfschiffen übergeht. Indien und das Vereinigte Königreich entwickeln gemeinsam ähnliche Systeme für zukünftige Landungsplattformdocks, was die Lieferantenpipelines für Mittelspannungsschaltanlagen und Supraleitungsmotoren erweitert. Über die Kosteneinsparungen hinaus verweisen Marinen auf niedrigere Akustiksignaturen, die die U-Boot-Abwehrleistung verbessern und verdecktere Küstenoperationen ermöglichen.

Megawatt-Klasse Hybrid-Elektrisch-Demonstratoren treten in Flugtests ein

NASA und GE Aerospace haben Bodenläufe eines Megawatt-Klasse-Hybridsystems abgeschlossen, das einen GE-Passport-Kern mit Hochvoltbatterien und einem 1-MW-Elektromotor koppelt, und haben dabei Wärmemanagement und elektromagnetische Abschirmung vor dem ersten Flug Ende der 2020er Jahre validiert. Das Programm zielt auf eine 30-prozentige Kraftstoffeinsparung auf Kurzstreckenrouten ab und positioniert den Hybridantrieb als kurzfristigen Schritt, während die Batterieenergiedichte weiter verbessert wird. Das ecoDemonstrator-Programm von Boeing und das EcoPulse-Testbett von Airbus verfolgen parallele Architekturen und generieren Daten für die Konformitätsprüfungen gemäß FAA Advisory Circular 21.17-4 und EASA VTOL MOC-4. Erste Ergebnisse zeigen, dass Siliziumkarbid-Wechselrichter die Wechselrichterverluste um zweistellige Prozentsätze reduzieren, ein Gewinn, der die batterieexklusiven Reiseflugbereiche direkt vergrößert. Erfolgreiche Flugkampagnen werden die Zertifizierungswege für regionale Hybridflugzeuge verkürzen, die nach 2028 in Dienst gestellt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei der Versorgung mit netzmaßstäblichen Batterien, der Hochvolt-Luftfahrtpakete verzögert | −1.4 % | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Xenon- und Kryptonpreisanstiege, die die Stückliste für Satelliten-EP um mehr als 12 % erhöhen | −1.1 % | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lücken bei der Zertifizierung elektromagnetischer Verträglichkeit (EMV) für eVTOL-Antriebe im städtischen Luftraum | −0.9 % | Nordamerika, Europa, Japan, China | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel in Werften für vollelektrische Nachrüstprojekte | −0.7 % | Europa, Nordamerika, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass bei der Versorgung mit netzmaßstäblichen Batterien

Automobilhersteller sichern sich den Großteil der Lithium-Ionen-Zellenproduktion und zwingen Luft- und Raumfahrtintegratoren, sich für begrenzte Hochvoltpakete anzustellen, die mehr als 400 Wh/kg überschreiten und strenge RTCA-DO-311A-Missbrauchstests bestehen müssen.[3]Bloomberg News, "Engpässe in der Batterielieferkette verzögern die Elektrifizierung der Luftfahrt," bloomberg.com Zelllieferanten sind nicht bereit, für Luftfahrtformate mit geringem Volumen ohne Gigafabrik-Upgrades von mehr als 100 Millionen USD umzurüsten, was die Vorlaufzeiten auf drei Jahre oder mehr verlängern kann. Die Festkörperpioniere QuantumScape und Factorial Energy haben Entwicklungs-MoUs mit Flugzeugherstellern unterzeichnet. Ihre kommerziellen Linien bleiben jedoch im Pilotmaßstab, was eVTOL- und Kurzstrecken-Hybride auf einen Servicehorizont von 2027–2028 beschränkt. Der Engpass erhöht auch die Qualifizierungskosten, da jede Chemieänderung neue Zyklen für Thermaldurchgehen- und elektromagnetische Verträglichkeitstests auslöst. Bis parallele Produktionskapazitäten in Luft- und Raumfahrtqualität hochgefahren werden, werden Antriebsprogramme Zertifizierungsmeilensteine basierend auf der Batterieverfügbarkeit und nicht auf der aerodynamischen Bereitschaft priorisieren.

Xenonpreisvolatilität bedroht die Wirtschaftlichkeit des Satellitenantriebssektors

Versorgungsunterbrechungen durch den Russland-Ukraine-Konflikt haben die Xenon- und Kryptonpreise zwischen 2020 und 2023 um mehr als 40 % angehoben und die Stücklisten für elektrische Antriebe bei Kommunikationssatelliten-Hauptauftragnehmern um über 12 % erhöht. Betreiber erkunden nun Jod als Treibstoff, der eine höhere Lagerdichte und niedrigere Kosten bietet; seine Langzeit-Flugbewährung ist jedoch auf jüngste 1.500-Stunden-Demonstrationen durch das exoMG™-Triebwerk von Exotrail beschränkt. Die korrosive Natur von Jod erfordert Hastelloy- oder Niob-Zuführsysteme, die die Triebwerksmasse erhöhen, während sie den Tankdruck senken; daher hängen Tauschwentscheidungen von der Missionsdauer und dem Delta-V-Budget ab. Regulatorische Rahmenbedingungen für den Umgang mit Jod an Startplätzen entwickeln sich noch, was Unsicherheit bei der Bodenabfertigung hinzufügt und Konstellationsbeschaffungszyklen verlangsamt. Bis ein robuster On-Orbit-Leistungsnachweis etabliert ist, müssen Satellitenhersteller Treibstoffeinsparungen gegen potenzielle Risikoprämien im Betrieb abwägen, die von Versicherern berechnet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: Hybridarchitekturen überbrücken die Energiedichtelücke

Hybridsysteme hielten im Jahr 2025 einen Wertanteil von 55,34 % und spiegeln die Präferenz der Betreiber für Gasturbinen- oder Dieselgeneratoren wider, die mit Batterien und Elektromotoren kombiniert werden, um Reichweite, Nutzlast und emissionsfreie Fähigkeit auszubalancieren. NASAs elektrifizierter Antriebsstrang-Flugdemonstrator veranschaulicht das Konzept mit einer Megawatt-Klasse-Konfiguration, die auf 30 % Kraftstoffeinsparungen bei Kurzstreckenflugzeugen abzielt. Marine-Betreiber spiegeln das Muster wider: Ponants Le Commandant Charcot nutzt Batterien für lautloses polares Manövrieren und LNG-Motoren für Transitfahrten und veranschaulicht, wie Hybride sowohl Ausdauer- als auch Emissionsziele erfüllen.[4]Ponant, "Le Commandant Charcot Hybrid-LNG-Elektroschiff," ponant.com

Die Einführung vollelektrischer Systeme ist zwar kleiner, wächst aber mit einer CAGR von 12,65 %, dank urbaner Luftmobilität, Kurzseefähren und Weltraumplattformen, bei denen Missionsprofile mit der Batteriedichte übereinstimmen oder bei denen die Infrastruktur kontinuierliche Leistung bereitstellt. Siemens' Mireo Plus B Regionalzug lädt an Bahnhofsstopps auf, während Bergbauunternehmen Batterie-Muldenkipper einsetzen, um die Kosten für die Untertagebewetterung zu senken. Im Orbit sind Hall-Effekt- und Ionentriebwerke von Natur aus elektrisch, und die Miniaturisierung ermöglicht es 3U-CubeSats nun, Manöver durchzuführen, die einst größeren Bussen vorbehalten waren. Die Marktgröße für elektrische Antriebssysteme für vollelektrische Lösungen wird voraussichtlich beschleunigen, da die Batteriekosten sinken und die Vorschriften für emissionsfreie Fahrzeuge strenger werden.

Nach Plattform: Weltraumantrieb gewinnt durch Konstellationswirtschaftlichkeit an Dynamik

Luftfahrtplattformen hielten im Jahr 2025 46,38 % des Umsatzes, aber Weltraumsysteme sind auf dem Weg zu einer CAGR von 13,58 % bis 2031, da Starlink, OneWeb und Kuiper planen, mehr als 40.000 Satelliten zu starten, die elektrische Triebwerke für Orbitanhebung und Stationserhaltung benötigen. On-Orbit-Wartung vergrößert die Nachfrage zusätzlich, wobei Missionsverlängerungspods die Satellitenlebensdauer zu einem Bruchteil der Ersatzkosten verlängern.

Terrestrische und marine Plattformen werden voraussichtlich durch Schienenelektrifizierung und die Dekarbonisierung von Fähren ein stetiges Wachstum aufrechterhalten. Norwegens öffentliches Fährnetz erzielt mit batteriebetriebenen Schiffen Kostensenkungen von 60–80 % pro Fahrt. Marineprogramme spezifizieren zunehmend IFEP, um akustische Signaturen für U-Boot-Abwehrmissionen zu senken, ein Merkmal, das konventionelle Wellenlinien nicht liefern können. Die Marktgröße für elektrische Antriebssysteme für terrestrische und marine Anwendungen wird voraussichtlich bis 2031 ein stetiges Wachstum aufrechterhalten, da die Schienen- und Fährelektrifizierung expandiert.

Nach Endnutzer: Verteidigungsbeschaffung intensiviert sich

Kommerzielle Betreiber generierten im Jahr 2025 43,81 % des Umsatzes und nutzten die Vermeidung von CO₂-Preisen und Kraftstoffeinsparungen. Die Ausgaben von Regierung und Verteidigung steigen jedoch mit einer CAGR von 11,92 %, da Marinen Zerstörer mit selektivem Elektroantrieb nachrüsten und Flugzeugträger vollelektrische Architekturen einführen, um die Missionsflexibilität zu maximieren.

OEMs und Systemintegratoren schöpfen Wert durch Zertifizierung und schlüsselfertige Integration. Collins Aerospace liefert elektrische Energiesysteme, während Thales Alenia mit Sitael zusammenarbeitet, um Hall-Effekt-Triebwerke in Satellitenbusse zu integrieren. Verteidigungsprogramme bevorzugen häufig offene Architekturen, die Nischentriebwerksspezialisten direkten Zugang zu Hauptaufträgen verschaffen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,27 % des Wertes, gestützt durch FAA-Zertifizierungspipelines und US-Marine-IFEP-Fahrpläne. Batterieengpässe und Verzögerungen bei der EMV-Konformität von eVTOLs schränken jedoch die kurzfristigen Lieferungen ein. Die Küstenwache Kanadas wählt Azipod-Antriebe, die den polaren Kraftstoffverbrauch um bis zu 15 % reduzieren. Mexikos Schienenprojekte und neue Batteriefabriken diversifizieren die regionale Nachfrage.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 12,38 % wachsen. China betreibt das weltweit größte elektrifizierte Schienennetz, Indien strebt bis 2030 eine 100-prozentige Breitspurelektrifizierung an, und Japan treibt die Forschung und Entwicklung im Bereich des marinen Elektroantriebs voran. Südkoreanische Werften investieren in die Elektrifizierung von LNG-Trägern, stehen jedoch vor Arbeitskräftemangel, da Ingenieure in die Halbleiterindustrie abwandern.

Europa kombiniert Anreize aus dem Green Deal, arktisches Schifffahrtswachstum und Fährelektrifizierung. Norwegens Batteriefähren senken die Kraftstoffkosten pro Fahrt drastisch, während Frankreichs PA-NG-Träger und Airbus' CityAirbus NextGen segmentübergreifende Elektrifizierung demonstrieren. Südamerika sowie die Regionen Naher Osten und Afrika bleiben kleiner, gewinnen jedoch im Bergbau und bei der Offshore-Unterstützung an Dynamik, wo die Volatilität des Dieselpreises die Wirtschaftlichkeit zugunsten elektrischer Antriebe verschiebt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Luft- und Raumfahrt-Hauptauftragnehmer, darunter General Electric Company, Safran SA, Airbus SE, Rolls-Royce plc und Northrop Grumman Corporation, konkurrieren mit Weltraumantriebsspezialisten wie Busek, ENPULSION und Exotrail sowie mit marinen Integratoren wie Daihatsu Diesel und Collins Aerospace. Zertifizierungsgeschwindigkeit, Batteriepaketeinkauf und EMV-Konformität haben einen erheblichen Einfluss auf die Wettbewerbspositionierung.

Northrop Grumman führt bei der On-Orbit-Wartung und betreibt die einzigen flugerfahrenen Missionsverlängerungsfahrzeuge.[5]Northrop Grumman, "Missionsverlängerungsfahrzeuge," northropgrumman.com ENPULSION und Exotrail stören den Markt mit Jodantrieb, der die Stücklistenkosten um mehr als 12 % senkt und xenonbasierte Platzhirsche herausfordert.

Vertikale Integration beschleunigt sich. GE und Safran entwickeln Motoren, Leistungselektronik und Wärmemanagement intern, um Margen und Zeitpläne zu kontrollieren, während Nischenanbieter technische Vorteile rund um Triebwerksminiaturisierung und eisklassige Pods verteidigen. Die Patentintensität bei Siliziumkarbid- und Galliumnitrid-Bauelementen signalisiert die Effizienz der Leistungselektronik als zukünftigen Differenzierungsfaktor.

Marktführer der Branche für elektrische Antriebssysteme

-

General Electric Company

-

Safran SA

-

Airbus SE

-

Northrop Grumman Corporation

-

Rolls-Royce plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Belrise Industries und Plasan Sasa schlossen eine strategische Vereinbarung zur Zusammenarbeit an der ATEMM-Allgeländeelektrofahrzeugplattform für den indischen Militärmarkt.

- Mai 2025: Wärtsilä gab bekannt, das elektrische Antriebssystem für die ersten batteriebetriebenen, emissionsfreien Hochgeschwindigkeits-Passagierfähren in den USA bereitzustellen.

- Februar 2025: ZeroAvia sicherte sich seinen ersten kommerziellen Vertrag für ein eigenständiges elektrisches Antriebssystem, wobei Jetcruzer International das 600-kW-System des Unternehmens erwarb. Das Antriebssystem wird die laufende Entwicklung von Elektroflugzeugen durch Jetcruzer International unterstützen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für elektrische Antriebssysteme als alle integrierten Hardware- und Steuerelektronikkomponenten, die extern zugeführte oder bordeigene Elektrizität nutzen, um ein Arbeitsmedium zu beschleunigen oder Motordrehmoment in Schub umzuwandeln – über luftgestützte, marine, raumfahrtbezogene und ausgewählte terrestrische Plattformen hinweg. Laut Mordor Intelligence umfassen die Komponenten Triebwerke, Motoren, Leistungsverarbeitungseinheiten, Batterien sowie zugehörige thermische oder Treibstoffmanagementsysteme.

Ausschluss aus dem Geltungsbereich: Rein mechanische Antriebsstränge oder chemische Antriebsmodule ohne elektrischen Energieeintrag werden von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

-

Nach Antriebstyp

- Hybrid

- Vollelektrisch

-

Nach Plattform

- Luftfahrt (Elektroflugzeuge und eVTOL)

- Terrestrisch (Schiene, Kommerzielle Elektrofahrzeuge, Bergbau)

- Marine (Kommerziell, Marine, Kreuzfahrt)

- Weltraum (Satelliten, Tiefraum, On-Orbit-Dienste)

-

Nach Endnutzer

- Regierung und Verteidigung

- Kommerzielle Betreiber

- OEM/Systemintegratoren

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

-

Südamerika

- Brasilien

- Übriges Südamerika

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

-

Afrika

- Südafrika

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews wurden mit Antriebsingenieuren bei Satellitenbusintegratoren, Schiffsbauarchitekten, die IFEP-Nachrüstungen betreuen, Batteriezellenlieferanten und Luftfahrtzertifizierungsspezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum durchgeführt. Diese Gespräche validierten Preis-Leistungs-Annahmen, typische Ersatzzyklen und wahrscheinliche regulatorische Wendepunkte und gaben uns die Sicherheit, die während der Schreibtischarbeit identifizierten Modelltreiber zu verfeinern.

Schreibtischforschung

Mordor-Analysten kartierten zunächst Angebots-, Nachfrage- und Bestandsdaten aus offenen Datensätzen wie dem NASA Space Science Data Coordinated Archive, den EASA- und FAA-Flottenregistern, der GISIS-Schiffsdatenbank der International Maritime Organization sowie den UN Comtrade-Handelscodes für HS 8412 und 8803, die Pumpen, Triebwerke und Flugzeugteile erfassen. Fachliteratur der IEEE Aerospace & Electronic Systems Society, des International Astronautical Congress und begutachteter Fachzeitschriften zu Hall-Effekt-Triebwerken lieferte aktuelle Effizienz-Benchmarks. Unternehmens-10-Ks, Investorenpräsentationen und über Questel extrahierte Patentanalysen reicherten Kostenkurven und Design-Win-Zählungen an. Diese wurden durch D&B Hoovers-Finanzdaten ergänzt, um Umsatzaufteilungen für wichtige Subsystemhersteller zu ermitteln. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Aufzeichnungen flossen in die Datensatzvervollständigung und Querprüfungen ein.

Marktgröße & Prognose

Der Basiswertpool wurde durch eine Top-down-Rekonstruktion historischer Lieferungen und Nachrüstungen ermittelt, unter Verwendung von Produktionsleistungen, Schiffsstartmanifesten, protokollierten Flugstunden und Satellitenstartdaten nach Massenklassen; diese wurden anschließend mit regional gewichteten durchschnittlichen Verkaufspreisen bewertet. Selektive Bottom-up-Aggregationen von Triebwerkslieferungen und Bestellungen für elektrische Flugzeugdemonstratoren dienten als Plausibilitätsprüfung vor der Finalisierung der Gesamtwerte. Schlüsselvariablen wie die Entwicklung der Batterieenergiedichte, der spezifische Impuls von Hall-Triebwerken, die Kohlenstoffintensitätsregeln der IMO und die kommerzielle Satellitenstartfrequenz fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Lieferantenzahlen unvollständig waren, wurden Lücken durch Kanalprüfungen und offengelegte Auftragsbestandszahlen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen gegenüber historischen Handelswerten, Peer-Unit-Economics und früheren Berichtsausgaben, gefolgt von einer Überprüfung durch leitende Analysten. Modelle werden jährlich aktualisiert, während wesentliche Ereignisse wie Xenon-Preissprünge oder Zertifizierungsmeilensteine Zwischenaktualisierungen auslösen; ein abschließender Durchgang wird kurz vor der Berichtsveröffentlichung abgeschlossen.

Warum Mordor Intelligences Basislinie für elektrische Antriebssysteme Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen breitere Antriebskategorien vermischen, unterschiedliche ASP-Progressionen anwenden oder Wechselkurse zu willkürlichen Zeitpunkten einfrieren. Indem Mordor ausschließlich elektrisch betriebene Schubsysteme isoliert, Live-Währungsumrechnungen verwendet und Variablen bei jeder Aktualisierung neu bewertet, liefert Mordor eine ausgewogene, entscheidungsreife Basislinie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,74 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,25 Mrd. (2024) | Global Consultancy A | Umfasst hybride chemisch-elektrische Einheiten und wendet statische Wechselkurse von 2022 an |

| USD 5,45 Mrd. (2024) | Regional Consultancy B | Schließt marine Plattformen aus und verwendet Anbieterlistenpreise ohne Mengenrabatte |

| USD 10,17 Mrd. (2024) | Trade Journal C | Aggregiert Elektromotoren für EVs und bläht die Gesamtwerte über den antriebsspezifischen Geltungsbereich hinaus auf |

Diese Vergleiche zeigen, dass Mordors disziplinierter Ansatz, sobald Scope-Creep und Preisverzerrungen eliminiert sind, die transparenteste und reproduzierbarste Basislinie für Planer liefert, die Elektrifizierungsinvestitionen abwägen.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden die Lieferungen elektrischer Antriebe bis 2031 voraussichtlich erreichen?

Die globalen Lieferungen werden voraussichtlich bis 2031 einen Wert von 17,01 Milliarden USD erreichen.

Welche Kraftstoff- und Wartungseinsparungen können Marine-IFEP-Nachrüstungen erzielen?

IFEP kann die lebenslangen Betriebsausgaben um mehr als 15 % pro Rumpf senken.

Welche Region wird voraussichtlich das schnellste Nachfragewachstum verzeichnen?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 12,38 % auf der Grundlage von Schienenelektrifizierung und Marinmodernisierung verzeichnen.

Welche Batterieenergiedichte gilt als Wendepunkt für die regionale vollelektrische Luftfahrt?

Packdichten von etwa 400 Wh/kg erschließen tragfähige Strecken unter 1.000 km für Flugzeuge mit 20 bis 50 Sitzen.

Warum erkunden Satellitenbetreiber Jod anstelle von Xenon als Treibstoff?

Jod ist kostengünstiger und dichter gepackt, was die Stücklistenkosten für Triebwerke um etwa 12 % senkt, trotz zusätzlicher Materialherausforderungen.

Wie wirken sich Edelgaspreisschwankungen auf die Budgets für elektrische Antriebe aus?

Die Volatilität von Xenon und Krypton hat die Hardwarekosten für Satellitenantriebe um mehr als 12 % erhöht und treibt Käufer dazu, Treibstoffe zu diversifizieren.

Seite zuletzt aktualisiert am: