Marktgröße und Marktanteil für Computertomographie in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

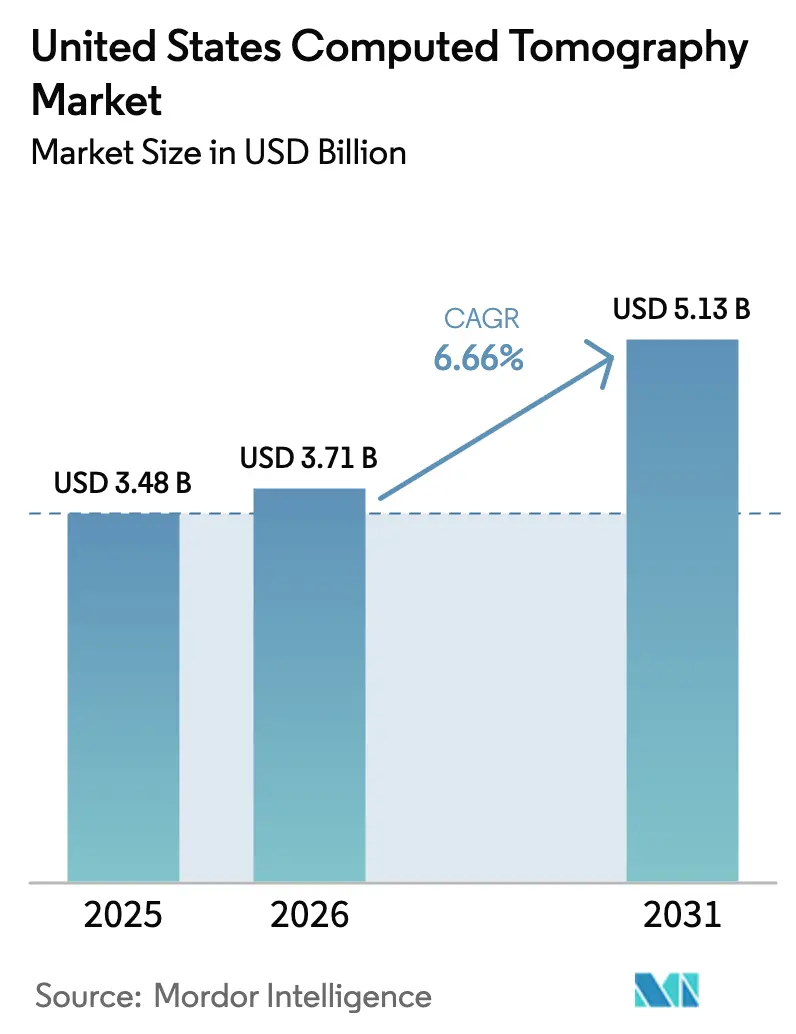

| Marktgröße im Basisjahr (2025) | 3.48 Milliarden US-Dollar |

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 5.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Computertomographie in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Computertomographie in den Vereinigten Staaten wird voraussichtlich von 3,48 Milliarden USD im Jahr 2025 auf 3,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,66 % über den Zeitraum 2026–2031 5,13 Milliarden USD erreichen. Ein starker Anstieg der Multimorbidität, kontinuierliche Durchbrüche im Detektordesign und eine rasche Migration in den ambulanten Bereich tragen gemeinsam dazu bei, die Scannerauslastung in Krankenhäusern und eigenständigen Bildgebungszentren zu steigern [1]Zentren für Seuchenkontrolle und Prävention, „Behavioral Risk Factor Surveillance System”, cdc.gov . Photonenzähl-Plattformen entwickeln sich von Pilotprojekten hin zum Routinebetrieb, während mobile Einheiten zu einem integralen Bestandteil von Trauma- und Intensivpflegeprozessen werden. Die Wettbewerbsintensität steigt, da Originalhersteller künstliche Intelligenz in Scanner und Berichtssoftware integrieren, um dem Personalmangel und dem Druck auf die Erstattungsbeträge entgegenzuwirken. Anbieter verfolgen zudem regionales Wachstum im Sun Belt und Mountain West, wo der Zuzug älterer Erwachsener die Nachfrage nach fortschrittlicher Herz- und Onkologie-Bildgebung steigert.

Wichtigste Erkenntnisse des Berichts

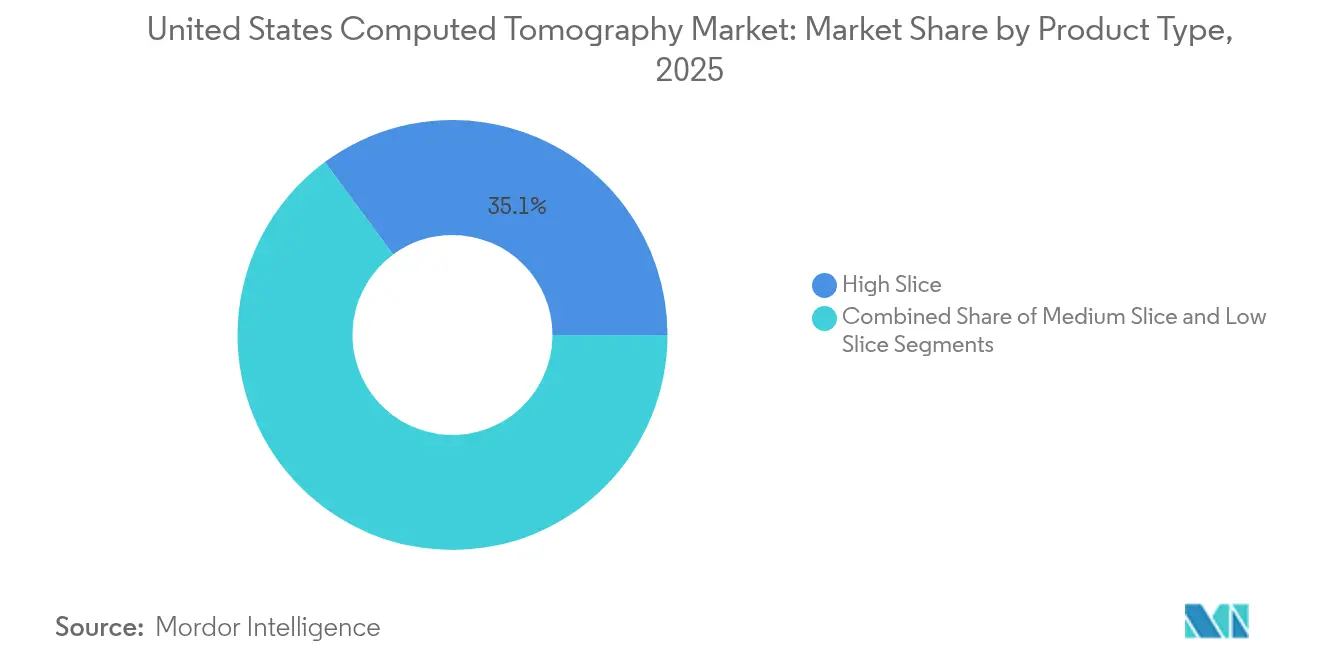

- Nach Produkttyp führten Hoch-Schicht-Systeme im Jahr 2025 mit einem Marktanteil von 35,12 % im Bereich der Computertomographie, während Mittel-Schicht-Systeme bis 2031 mit einem CAGR von 7,53 % die stärkste Expansion verzeichnen sollen.

- Nach Anwendung dominierte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 33,05 %; die Neurologie soll bis 2031 mit einem CAGR von 7,44 % wachsen.

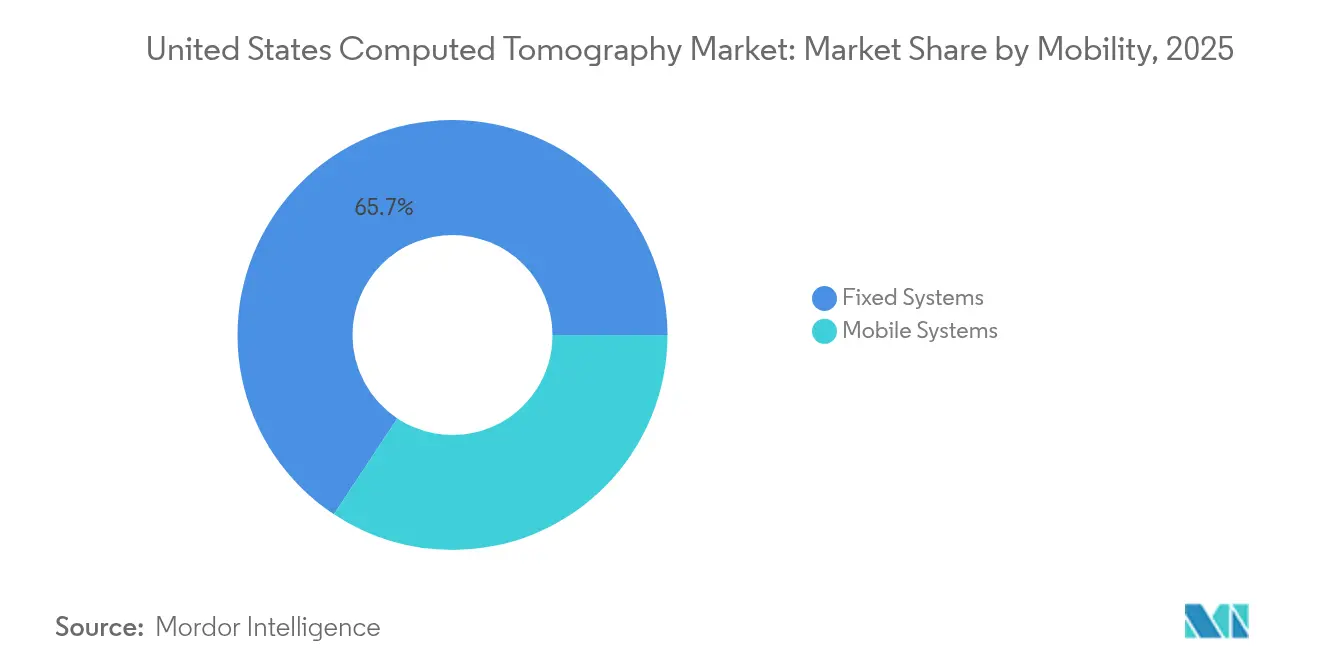

- Nach Mobilität entfielen im Jahr 2025 65,70 % der Marktgröße für Computertomographie auf Festplattformen, während mobile Systeme mit einem CAGR von 7,46 % zulegen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 48,60 % an der Marktgröße für Computertomographie, während diagnostische Bildgebungszentren bis 2031 auf einen CAGR von 7,61 % kommen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Computertomographie in den Vereinigten Staaten

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +1.8% | Global, konzentriert in alternden Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung | +1.5% | National, mit frühen Gewinnen in den Sun-Belt-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Fortschritte in der Computertomographie | +1.2% | National, angeführt von akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausgeweitete CMS-Erstattung für die Lungenkrebsfrüherkennungsuntersuchung mit niedriger Dosis | +0.9% | National, insbesondere in ländlichen und unterversorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Einsatz mobiler Computertomographie in ambulanten Einrichtungen und Trauma-Umgebungen | +0.7% | Regional, mit Schwerpunkt auf Notaufnahmen und ambulanten Operationszentren | Mittelfristig (2–4 Jahre) |

| Schnelle KI-gestützte Verbesserungen von Arbeitsabläufen und Bildqualität | +0.6% | National, frühe Einführung in großen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen treibt die Nachfrage nach bildgebenden Verfahren an

Herz-Kreislauf-Erkrankungen werden bis 2050 voraussichtlich 45 Millionen US-amerikanische Erwachsene betreffen, und die Prävalenz von Bluthochdruck soll von 51,2 % im Jahr 2020 auf 61,0 % im Jahr 2050 ansteigen. Parallele Zunahmen bei Fettleibigkeit, Depressionen und Hyperlipidämie haben die Multimorbidität bei jüngeren Erwachsenen zwischen 2013 und 2023 von 52,5 % auf 59,5 % erhöht. Eine höhere klinische Komplexität führt zu einem höheren Untersuchungsvolumen; die Auslastung der Computertomographie wird bis 2055 voraussichtlich um 25,1 % steigen [2]GE HealthCare, „Revolution Vibe Launch Details”, gehealthcare.com . Krankenhäuser bauen ihre kardiologischen Computertomographie-Programme in Erwartung eines Anstiegs der Eingriffe je Standort um 175 % bis 2030 aus. Die Entscheidung von Medicare, die virtuelle CT-Koloskopie zu erstatten, ist ein weiteres Signal dafür, dass politische Entscheidungsträger die präventive Bildgebung als kostensparende Strategie betrachten.

Wachsende ältere Bevölkerung beschleunigt die Einführung fortschrittlicher bildgebender Verfahren

Erwachsene ab 65 Jahren stellen die am schnellsten wachsende Bevölkerungsgruppe dar und bevorzugen ambulante Einrichtungen, die schnellere Terminvergaben und bequemere Parkmöglichkeiten bieten. Die Krankenhausausgaben stiegen im Jahr 2023 um 10,4 %, was teilweise auf die Komplexität der geriatrischen Diagnostik zurückzuführen ist. Vizient prognostiziert im nächsten Jahrzehnt einen Anstieg der ambulanten fortschrittlichen Bildgebungsvolumina um 13 %, angeführt von Computertomographie und PET. Der Wandel begünstigt den Markt für Computertomographie, da Ambulanzzentren häufig mittlere Scanner einsetzen, die kardiale Fähigkeiten mit niedrigeren Kapitalkosten kombinieren. Die Fluktuation von Arbeitskräften erschwert dieses Wachstum: Männliche Radiologen verzeichnen eine Abgangsrate von 13,5 %, was die Personalengpässe verschärft.

Kontinuierliche technologische Fortschritte verändern klinische Arbeitsabläufe

Photonenzählende Geräte wie der Siemens NAEOTOM Alpha.Prime bieten eine räumliche Auflösung von 0,2 mm und spektrale Daten in einer einzigen, strahleneffizienten Aufnahme [3]Siemens Healthineers, „Photon-Counting CT: A New Era”, siemens-healthineers.com . Wirtschaftliche Zehn-Jahres-Modelle zeigen Einsparungen von 794,50 USD pro Patient durch weniger Folgeuntersuchungen. Das Northwestern Medicine berichtete nach der Integration von generativer KI für Diktat und Entscheidungsunterstützung von einem Anstieg des Berichtsdurchsatzes um 15,5 %. Die FDA hat mehr als 750 radiologiebezogene KI-Tools zugelassen, was die regulatorische Akzeptanz der Technologie signalisiert.

Ausgeweitete CMS-Erstattung verbessert den Zugang zur Präventionsvorsorge

Medicare erstattet nun die KI-gestützte Quantifizierung koronarer Plaques für symptomatische Patienten ohne bekannte Erkrankung und erweitert damit den Zugang zur koronaren CT-Angiographie. Die Förderfähigkeit für die Lungenvorsorge wurde auf die Altersgruppe 50–77 ausgeweitet, und die Eigenbeteiligung der Patienten wurde abgeschafft. CMS schätzt, dass diese Änderungen bei den Leistungsempfängern jährlich 13.982 Krebsfälle verhindern werden. Die Verdoppelung der Erstattungssätze für die koronare CTA fördert darüber hinaus Geräteaufrüstungen in ambulanten Einrichtungen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Geräte | -1.1% | National, besonders gravierend in ländlichen und kommunalen Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Strenger regulatorischer FDA-Genehmigungspfad und 510(k)-Rückstau | -0.8% | National, alle Marktteilnehmer betreffend | Mittelfristig (2–4 Jahre) |

| Bedenken zur Patientensicherheit im Zusammenhang mit der Strahlendosis | -0.6% | National, verstärkt in pädiatrischen Zentren | Mittelfristig (2–4 Jahre) |

| Engpässe bei radiologischen Fachkräften schränken die Scannerauslastung ein | -0.9% | National, besonders ausgeprägt in ländlichen und sekundären Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräteanschaffungskosten begrenzen die Marktdurchdringung

Vorauszahlungen für Scanner von über 1 Million USD belasten die Bilanzen ländlicher Einrichtungen; 20 % der Amerikaner leben in Landkreisen, die nach Krankenhausschließungen keinen lokalen Zugang zur Computertomographie mehr haben. Verwaltete Serviceverträge und cashflow-neutrale Finanzierungsmodelle haben an Bedeutung gewonnen, da Anbieter Zahlungen an Umsatzzyklen koppeln wollen. Das Siemens SOMATOM Pro.Pulse reduziert den Energieverbrauch um 20 % und senkt so die Gesamtbetriebskosten für kleine Einrichtungen.

Engpässe bei radiologischen Fachkräften begrenzen das Auslastungspotenzial der Scanner

Landesweit gibt es mehr als 1.400 offene Radiologenstellen, und die Vakanzen bei CT-Technologen haben 18,1 % erreicht, gegenüber 6,2 % vor drei Jahren. Das American College of Radiology warnt, dass die jährliche Nachfrage um 3–5 % steigt, obwohl die Ausbildungskapazitäten seit 1997 unverändert geblieben sind. Anbieter greifen auf Teleradiologie zurück, die voraussichtlich von 4,4 Milliarden USD im Jahr 2024 auf 6,7 Milliarden USD bis 2027 wachsen wird, um mit dem Rückstau bei der Befundung umzugehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mittel-Schicht-Systeme gewinnen an Dynamik

Hoch-Schicht-Plattformen hielten im Jahr 2025 einen Marktanteil von 35,12 % im Bereich der Computertomographie, was ihre Dominanz in der Herz-, Trauma- und Onkologie-Bildgebung widerspiegelt, bei der eine hohe zeitliche Auflösung entscheidend ist. Mittel-Schicht-Systeme sollen mit einem CAGR von 7,53 % wachsen und werden zunehmend von ambulanten Zentren gewählt, die kardiale Fähigkeiten ohne die Kosten von 256-Schicht-Flaggschiffen anstreben. GE Healthcares Revolution Vibe bietet Einzelherzschlag-Bildgebung zu einem mittleren Preis und veranschaulicht den Wandel des Marktes hin zu wertorientierten Aufrüstungen. Niedrig-Schicht-Scanner bleiben für pädiatrische Nachsorgeuntersuchungen und grundlegende Traumastudien relevant, bei denen die Dosisminimierung an erster Stelle steht. Begrenzte Kapitalbudgets, insbesondere in nicht-städtischen Einrichtungen, begünstigen Ersatzlösungen im mittleren Preissegment und ermutigen Anbieter, konfigurierbare Optionen und KI-Pakete auszuweiten.

Eine Verschiebung der installierten Basis ist im Gange, da Anbieter die Anfang der 2000er Jahre eingeführten 16-Schicht-Geräte außer Betrieb nehmen. Aufbereitungsprogramme richten sich an Sicherheitsnetz-Krankenhäuser, während Private-Equity-gestützte Bildgebungsketten Neuinstallationen bevorzugen, um Kapazitätsanreize von Kostenträgern zu nutzen. Der Markt für Computertomographie profitiert davon, da mittlere Konfigurationen in ambulanten Bereichen, die mit krankenhauseigenen Zentren konkurrieren, einen robusten ROI liefern. Die Herstellerneutralität bei der Nachbearbeitung hat zudem die Bindungswirkung verringert und die Einführung im mittleren Preissegment weiter unterstützt. Insgesamt macht die Ausrichtung an Budgets und Durchsatzanforderungen die Mittel-Schicht-Technologie zum Segment, das bis 2031 im Mittelpunkt stehen wird.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Anwendung: Neurologische Arbeitsabläufe beschleunigen sich durch KI

Die Onkologie erfasste im Jahr 2025 33,05 % der Marktgröße für Computertomographie, unterstützt durch ausgeweitete Immuntherapieprotokolle, die eine serielle Überwachung erfordern. Die Neurologie wird jedoch mit einem CAGR von 7,44 % am stärksten wachsen, da KI-Triagetools die Zeit vom Scan bis zur Behandlung bei Schlaganfall verkürzen. RapidAIs Lumina 3D reduziert Kopf-Hals-CTA-Rekonstruktionen von Stunden auf Minuten, sodass Technologen pro Schicht mehr Patienten betreuen können. Das kardiovaskuläre Volumen steigt ebenfalls, da CMS die Erstattung für koronare CTA ausweitet und Anbieter dazu veranlasst, Scanner mit ≥128 Schichten für die Plaqueanalytik zu installieren.

Photonenzählende Detektoren eröffnen neue muskuloskelettale Möglichkeiten durch die Auflösung der trabekulären Mikroarchitektur, was bei der Behandlung von Osteoporose wertvoll ist. Notaufnahmen verlassen sich nach wie vor auf Ganzköper-Traumaprotokolle, doch die dosisoptimierte iterative Rekonstruktion hilft, die ALARA-Richtlinien bei pädiatrischen Untersuchungen einzuhalten. Das Nettoergebnis ist ein Nachfragemix, der Anbieter dazu ermutigt, vielseitig einsetzbare Scanner zu liefern, die je nach klinischer Versorgungslinie konfigurierbar sind.

Nach Mobilität: Einführung am Point-of-Care nimmt zu

Festinstallierte Räume dominierten im Jahr 2025 mit einem Anteil von 65,70 %, da Radiologeneinheiten mit hohem Volumen auf Breitbohrungsportale, Druckinjektoren und vollständig abgeschirmte Räume angewiesen sind. Mobile Systeme wachsen mit 7,46 % pro Jahr, unterstützt durch die Nachfrage aus der Intensivpflege und Programme zur ländlichen Versorgung. Prospektive Studien zeigen, dass der Bettseitige Kopf-CT bei intrakraniellen Blutungen eine nahezu gleichwertige diagnostische Genauigkeit liefert, was in neurologischen Intensivpflegeumgebungen entscheidend ist. Die Hersteller legen nun besonderen Wert auf Akkulaufzeit, kabellose Datenübertragung und kompakte Bauformen für enge Flure.

Mobile Schlaganfalleinheiten veranschaulichen den Wachstumsvektor: Integrierte Computertomographie ermöglicht es Sanitätern, großgefäßige Verschlüsse vor Ort zu bestätigen und so die Tür-zu-Nadel-Zeit um 30 Minuten zu verkürzen. Während der COVID-19-Pandemie nutzten Pop-up-Triagezelte selbstabgeschirmte mobile Scanner, um das Kreuzkontaminationsrisiko zu reduzieren. Diese Erfolge bewogen viele Systeme dazu, die mobile Kapazität dauerhaft beizubehalten. Bundesfördermittel für kritische Zugangskrankenhäuser unterstützen zudem den Einsatz und erweitern den Marktfußabdruck der Computertomographie.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Ambulante Bildgebungszentren gewinnen an Marktdynamik

Krankenhäuser machten im Jahr 2025 48,60 % des Umsatzes aus, bedingt durch den komplexen Patientenmix und die Notfallnachfrage. Diagnostische Bildgebungszentren werden jährlich um 7,61 % wachsen, da Versicherer Routineuntersuchungen von teuren stationären Einrichtungen weglenken. RadNets Erweiterung um 21 Zentren und der Plan von US Radiology Specialists für 12 neue Einrichtungen unterstreichen diese Migration. Ambulante Betreiber nutzen Samstagsöffnungszeiten und gebündelte Barpreise, um sich um Selbstzahler- und Hochselbstbehaltvolumina zu bewerben.

Ambulante Operationszentren fügen Scanner hinzu, um CT-Myelogramme der Lendenwirbelsäule am selben Tag oder postoperative Kontrollen zu ermöglichen und Patientenverlegungen zu reduzieren. Notfallversorgungsketten suchen ebenfalls nach kompakten Scannern, um orthopädische Abklärungen zu verkürzen. Die modularen Serviceverträge der Computertomographie-Branche, die KI-Rekonstruktion und Teleradiologie-Befundung bündeln, erleichtern diesen schlanken Unternehmen die Technologieeinführung.

Geografische Analyse

Der Markt für Computertomographie zeigt ausgeprägte regionale Kontraste. Große akademische Ballungszentren an der Küste in Kalifornien, Massachusetts und New York führen die Einführung von Photonenzähl-Plattformen dank Forschungsförderungen und komplexer Patientenpopulationen an. Der Markt Kaliforniens profitiert von einem zusätzlichen Auftrieb durch den Siebenjahres-Vertrag von GE Healthcare mit Sutter Health, der 300 Standorte und 3,5 Millionen Patienten abdeckt. Diese Vereinbarungen knüpfen Hardware-Ersatzzyklen an Personalentwicklungsprogramme und beschleunigen so die Technologieerneuerung.

Die Sun-Belt-Staaten erleben ein zweistelliges Scannerwachstum, da Rentner nach Arizona, Texas und Florida ziehen. Die Ausweitung der kardialen CT-Kapazität ist in diesen Märkten am ausgeprägtesten, da ältere Patienten ein hohes Koronarrisiko aufweisen. Texas erhielt einen Aufschwung, als RadNet seinen Houston-Hub eröffnete, was das Vertrauen in das Erstattungsumfeld der Region signalisiert. Die Reform der Bedarfsgenehmigungen in Georgia und South Carolina zieht neue ambulante Anbieter an und verstärkt den Wettbewerb.

Das ländliche Amerika erlebt den entgegengesetzten Trend. Einer von fünf Einwohnern lebt in einem Landkreis ohne unmittelbaren CT-Zugang nach den jüngsten Krankenhausschließungen. Mobile Flotten und Teleradiologie-Partnerschaften füllen diese Lücken, doch lange Fahrtstrecken bestehen in Teilen des Mittleren Westens und der Appalachen fort. Bundesinfrastrukturmittel, die für kritische Zugangskrankenhäuser vorgesehen sind, sollen einige Ungleichheiten beheben, aber die Kapitalkosten bleiben ein Hemmnis. Die dem Markt für Computertomographie zuzurechnende Marktgröße im ländlichen Einzugsgebiet wächst daher langsamer, obwohl gezielte Förderprogramme über den Prognosehorizont hinaus latente Nachfrage erschließen könnten.

Wettbewerbslandschaft

Der Markt für Computertomographie in den Vereinigten Staaten ist mäßig konzentriert auf fünf multinationale Anbieter, die Geräte, Software und Lebenszyklusdienstleistungen kombinieren. Die Übernahme von MIM Software durch GE Healthcare im Jahr 2024 bringt fortschrittliche Konturierungs- und Fusionsalgorithmen unter sein Dach und positioniert das Unternehmen für ein durchgängiges Onkologie-Workflow-Angebot. Siemens Healthineers setzt 0,67 Milliarden USD aus seinem umfassenderen MedTech-Fonds in Höhe von 27,38 Milliarden USD gezielt ein, um die Photonenzählung in gängige Preissegmente auszuweiten. Canon Medical verfolgt eine ausbildungsgestützte Strategie über seine Cleveland-Akademie und hofft, die Markentreue unter Technologen und Biomedizinern zu fördern.

Strategische Partnerschaften mit Cloud- und Halbleiterunternehmen prägen die Software-Roadmaps neu. GE arbeitet mit NVIDIA zusammen, um generative KI zu integrieren, die die Protokollauswahl und Dosisoptimierung automatisiert – eine Reaktion auf den Technologenmangel. Philips legt den Schwerpunkt auf spektrale Computertomographie für interventionelle Lenkung und nutzt sein Katheterportfolio für Cross-Selling-Möglichkeiten. Disruptive Neueinsteiger wie RapidAI schaffen eine Nische, indem sie herstellerneutrale KI integrieren, die auf vorhandene Scanner aufsetzt und damit den proprietären Workstation-Verkauf zu kommerzialisieren droht.

Die Erschließung ländlicher Märkte bleibt ein ungenutztes Wettbewerbsfeld. Siemens führt energieärmere Scanner ein, die mit der elektrischen Infrastruktur von Gemeinschaftskrankenhäusern betrieben werden können, während GE schlüsselfertige mobile Lösungen in Kombination mit Teleradiologie pilotiert. Preisgestaltungskreativität – von abonnementbasierten Scanmodellen bis hin zu ergebnisbasierten Zahlungen – etabliert sich als wichtigster Hebel für die Gewinnung von Erstkäufern.

Führende Unternehmen der Branche für Computertomographie in den Vereinigten Staaten

Canon Medical Systems Corporation (Toshiba Corporation)

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE HealthCare brachte das Revolution Vibe CT-System auf den Markt, das Unlimited One-Beat Kardiologische Bildgebung und KI-gestützte Workflow-Orchestrierung bietet.

- Januar 2025: GE HealthCare und Sutter Health schlossen eine Siebenjahresvereinbarung ab, die 300 Einrichtungen und 3,5 Millionen Patienten für den Einsatz von KI-gestützten CT-, MRT- und Nuklearmedizintechnologien umfasst.

- September 2024: Canon Medical Systems eröffnete die Canon Medical Academy in Cleveland, um Kunden in Computertomographie und anderen Modalitäten zu schulen.

- Februar 2024: Royal Philips stellte das CT 5300-System mit integrierter KI für diagnostische, interventionelle und Screening-Anwendungen vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der US-amerikanische Markt für Computertomographie (CT) als der Umsatz betrachtet, der durch den Verkauf oder das langfristige Leasen neuer, fabrikgefertigter medizinischer CT-Scanner, stationär oder mobil, mit allen Detektor-Slice-Zahlen und spezialisierten Photonenzählvarianten erzielt wird. Zusätzliche Serviceverträge, die am Verkaufsort gebündelt werden, sind eingeschlossen; Ersatzteile, generalüberholte Geräte und veterinärmedizinische oder industrielle CT-Systeme sind nicht eingeschlossen.

Ausschluss vom Geltungsbereich: Ausschließlich zahnmedizinische Cone-Beam-CT-Geräte, die an eigenständige Zahnkliniken verkauft werden, fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Niedrig-Schicht

- Mittel-Schicht

- Hoch-Schicht

- Nach Anwendung

- Onkologie

- Neurologie

- Herz-Kreislauf

- Bewegungsapparat

- Weitere Anwendungen

- Nach Mobilität

- Festsysteme

- Mobile Systeme

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Leiter von Radiologieabteilungen, Beschaffungsleiter von Bildgebungszentren, OEM-Service-Manager und Experten für Erstattungspolitik im Nordosten, Mittleren Westen, Süden und Westen. In diesen Gesprächen wurden die Kurven der Slice-Mix-Akzeptanz verifiziert, die Durchdringung der mobilen Flotte geklärt und die Annahmen über den durchschnittlichen Verkaufspreis (ASP), die sich bei der Schreibtischarbeit herauskristallisiert hatten, auf die Probe gestellt.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Datensätzen wie 510(k)-Zulassungen der FDA, CMS-Verfahrensvolumen, Alterskohortenprognosen der US-Volkszählung und CDC-Tabellen zur Prävalenz chronischer Krankheiten, die die Grundlage für unseren Nachfragepool bildeten. Finanzielle Details wurden aus den SEC 10-Ks und den Quartalsberichten der führenden CT-Hersteller entnommen, während die Import-Export-Codes der U.S. International Trade Commission die grenzüberschreitenden Stückzahlen verdeutlichten und die deklarierten Durchschnittswerte aufzeigten. Ergänzende Informationen stammen aus Fachzeitschriften der Radiologie, aus Richtlinien des American College of Radiology und aus Positionspapieren der Medical Imaging & Technology Alliance.

Um den Blick auf die Konkurrenz zu schärfen, griffen die Analysten auf Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen und Produkteinführungen sowie auf D&B Hoovers für die Aufteilung der Einnahmen auf Unternehmensebene zurück. Die hier genannten Quellen dienen der Veranschaulichung des konsultierten Desk-Research-Korpus und sind nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Wir verwenden ein Top-Down-Modell, das von den CT-Installationen in Krankenhäusern und bildgebenden Zentren ausgeht, Ersatzzyklen einbezieht und neue Kapazitäten aufgrund des Verfahrenswachstums berücksichtigt. Die Ergebnisse werden durch selektive Bottom-up-Snapshots, d. h. Stichproben von OEM-Gerätelieferungen und bestätigten ASPs, überprüft, um die Gesamtzahlen zu verfeinern. Zu den Schlüsselvariablen gehören die jährlichen CT-Scan-Volumina, das Wachstum der geriatrischen Bevölkerung, die durchschnittlichen Detektorscheiben pro Scanner, Investitionsbudget-Sentiment-Indizes und CMS-Erstattungsverschiebungen für Lungenkrebs-Screening. Eine multivariate Regression, die diese Faktoren einbezieht, ergibt die Prognose für 2025-2030; eine Szenarioanalyse mildert die Extreme, wenn politische Schocks auftreten.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Abweichungskontrolle unterzogen, von leitenden Analysten überprüft und mit den externen Verkaufszahlen für Geräte abgeglichen. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch FDA-Zulassungen von bahnbrechenden Technologien oder Änderungen bei der Kostenerstattung ausgelöst werden, um sicherzustellen, dass die Kunden die neueste geprüfte Ansicht erhalten.

Warum die Computertomographie-Basislinie von Mordor in den USA Vertrauen genießt

Die veröffentlichten Werte auf dem US-CT-Markt stimmen selten überein, da die Unternehmen bei der Einbeziehung der Slice-Zahl, den ASP-Inflationsmethoden, der Aktualisierungshäufigkeit und der Frage, ob Serviceverträge berücksichtigt werden, voneinander abweichen.

Die Hauptgründe für die Lücke liegen in der Breite des Angebots und der Preisgestaltung. Einige Verlage schließen Premium-Photonenzähler aus, andere binden ASPs an historische Listen, und einige wenige berichten nur über anfängliche Hardwareverkäufe und ignorieren gebündelte mehrjährige Serviceeinnahmen. Der Ansatz von Mordor hingegen verbindet Einblicke auf Einheitsebene mit realen Vertragswerten und wird jedes Jahr aktualisiert, was sowohl zu optimistische als auch zu niedrige Zahlen abschwächt.

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Auswahl des Umfangs, die Verfolgung des ASP im laufenden Jahr und die ausgewogene Top-Down-/Bottom-Up-Abstimmung den Entscheidungsträgern einen zuverlässigen Mittelwert liefern, der transparent, wiederholbar und bei Kundengesprächen leicht zu verteidigen ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,48 MRD. USD (2025) | Mordor Intelligence | - |

| USD 2,40 B (2023) | Regionale Beratung A | Bezieht sich auf die Beschaffungserhebung der Krankenhäuser ab 2022; schließt den Austausch von renovierten Geräten und den Anstieg des ASP für Premium-Slice-Geräte aus |

| USD 1,40 B (2024) | Forschung Verlag B | Zählt nur den Kauf von Hardware, nicht aber gebündelte Serviceverträge und den Einsatz von mobilen Flotten |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Auswahl des Umfangs, die Verfolgung des ASP im laufenden Jahr und die ausgewogene Top-Down-/Bottom-Up-Abstimmung den Entscheidungsträgern einen zuverlässigen Mittelwert liefern, der transparent, wiederholbar und bei Kundengesprächen leicht zu verteidigen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der derzeitige Markt für Computertomographie in den Vereinigten Staaten?

Der Markt hat im Jahr 2026 einen Wert von 3,71 Milliarden USD und soll bis 2031 5,13 Milliarden USD erreichen.

Welches Produktsegment wächst im Markt für Computertomographie am schnellsten?

Mittel-Schicht-Scanner expandieren mit einem CAGR von 7,53 % aufgrund ihrer Balance aus kardialer Fähigkeit und überschaubaren Kapitalkosten.

Warum ziehen ambulante Bildgebungszentren CT-Investitionen an?

Versicherer lenken Routineuntersuchungen zu kostengünstigeren Standorten, und Betreiber gewinnen Patienten durch schnellere Terminvergabe – was einen CAGR von 7,61 % für diese Endnutzergruppe antreibt.

Wie wirken sich mobile CT-Lösungen auf die ländliche Gesundheitsversorgung aus?

Mobile Einheiten stellen Point-of-Care-Bildgebung dort bereit, wo Festinstallationen nicht erschwinglich sind, verkürzen Verlegungszeiten und erweitern den Zugang.

Welcher Technologietrend wird die CT-Arbeitsabläufe bis 2031 am stärksten verändern?

Photonenzählende Detektoren in Kombination mit KI-Rekonstruktion werden bei niedrigerer Dosis eine höhere räumliche Auflösung liefern und neue kardiale und orthopädische Anwendungen ermöglichen.

Wie groß ist der Personalengpass in der US-amerikanischen Radiologie?

Mehr als 1.400 Radiologenstellen bleiben unbesetzt, während die Vakanzen bei CT-Technologen 18,1 % erreicht haben, was die Einführung von KI und Teleradiologie begünstigt.

Seite zuletzt aktualisiert am: