Computed Tomography (CT) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

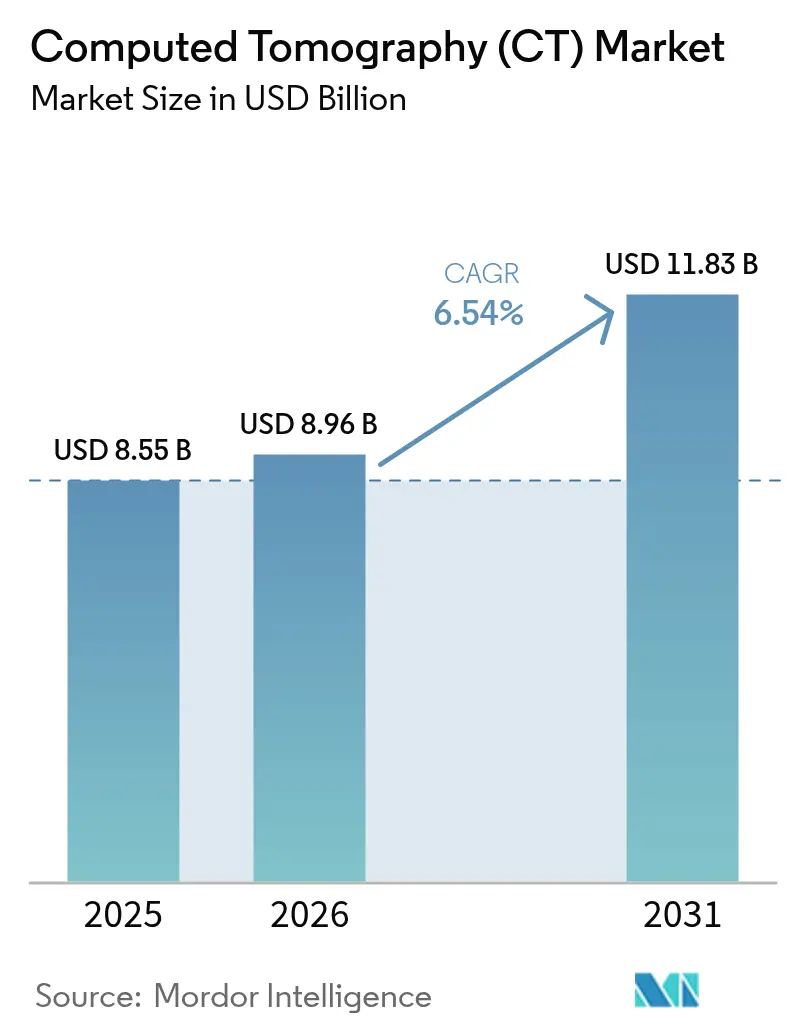

| Marktgröße (2026) | 8.96 Milliarden US-Dollar |

| Marktgröße (2031) | 11.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Computed Tomography (CT) Marktanalyse von Mordor Intelligence

Die Marktgröße der Computertomografie wurde im Jahr 2025 auf 8,55 Milliarden USD geschätzt und wird voraussichtlich von 8,96 Milliarden USD im Jahr 2026 auf 11,83 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,54 % während des Prognosezeitraums (2026–2031).

Photonenzählende Detektoren, KI-gestützte Workflow-Automatisierung und dienstleistungsbasierte Finanzierungsmodelle verkürzen Ersatzzyklen und erweitern den globalen Zugang. Anbieter vermarkten Scanner, die Sub-Millisievert-Protokolle liefern, und Regulierungsbehörden haben seit 2024 mehr als 240 Radiologie-KI-Algorithmen zugelassen, wodurch die mittlere Lesezeit für Thorax-CT um etwa ein Fünftel reduziert wurde.[1] U.S. Food and Drug Administration, "Zulassungen von Radiologie-KI-Geräten," FDA.gov Krankenhäuser wechseln von Investitionsausgaben zu ergebnisbasierten Leasingverträgen, wodurch die Dienstleistungserlöse das Hardwarewachstum übertreffen. Hochschicht- und Spektralsysteme werden in Tertiärzentren zum Standard, während portable CT kritische Versorgungslücken schließt. Gleichzeitig finanzieren Länder mit mittlerem Einkommen umfangreiche Beschaffungsprogramme, was eine neue Nachfrage nach Hochschichtplattformen von lokalen und multinationalen Anbietern schafft.

Wichtigste Erkenntnisse des Berichts

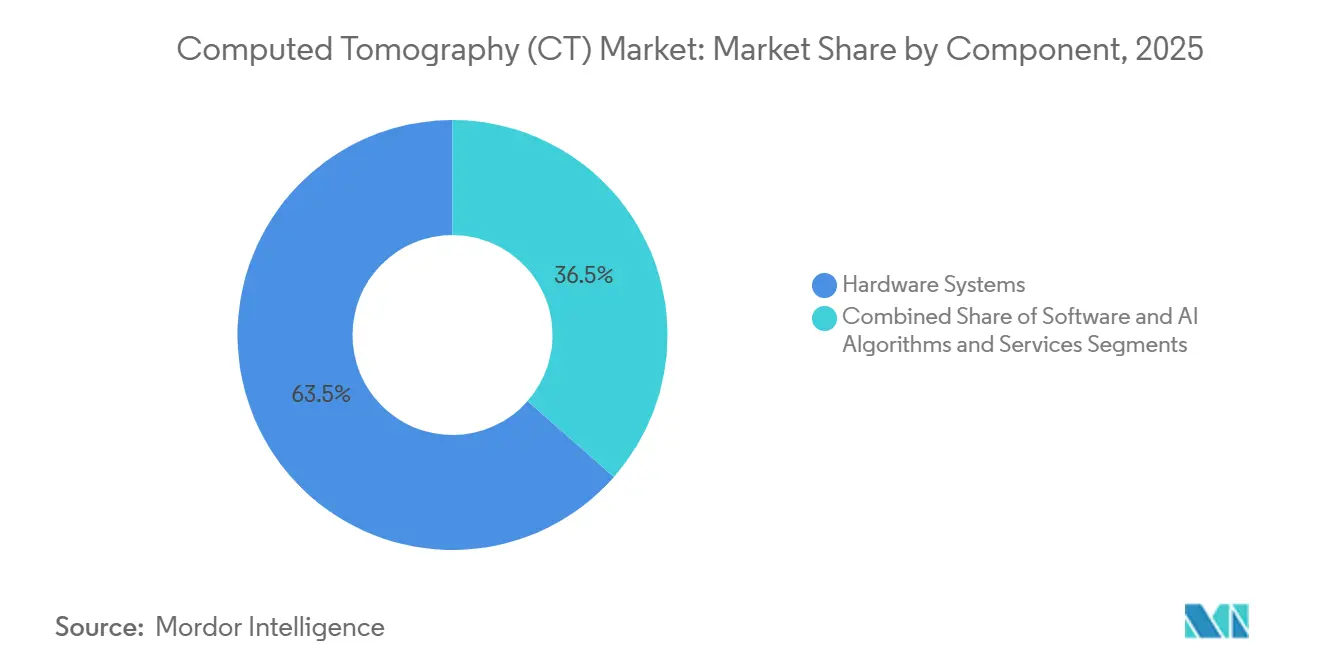

- Nach Komponente führte Hardware im Jahr 2025 mit einem Anteil von 63,52 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen werden.

- Nach Schichtanzahl entfielen im Jahr 2025 44,11 % des Marktanteils der Computertomografie auf Mittelschicht-Scanner, während Hochschichtsysteme bis 2031 voraussichtlich mit einer CAGR von 10,46 % wachsen werden.

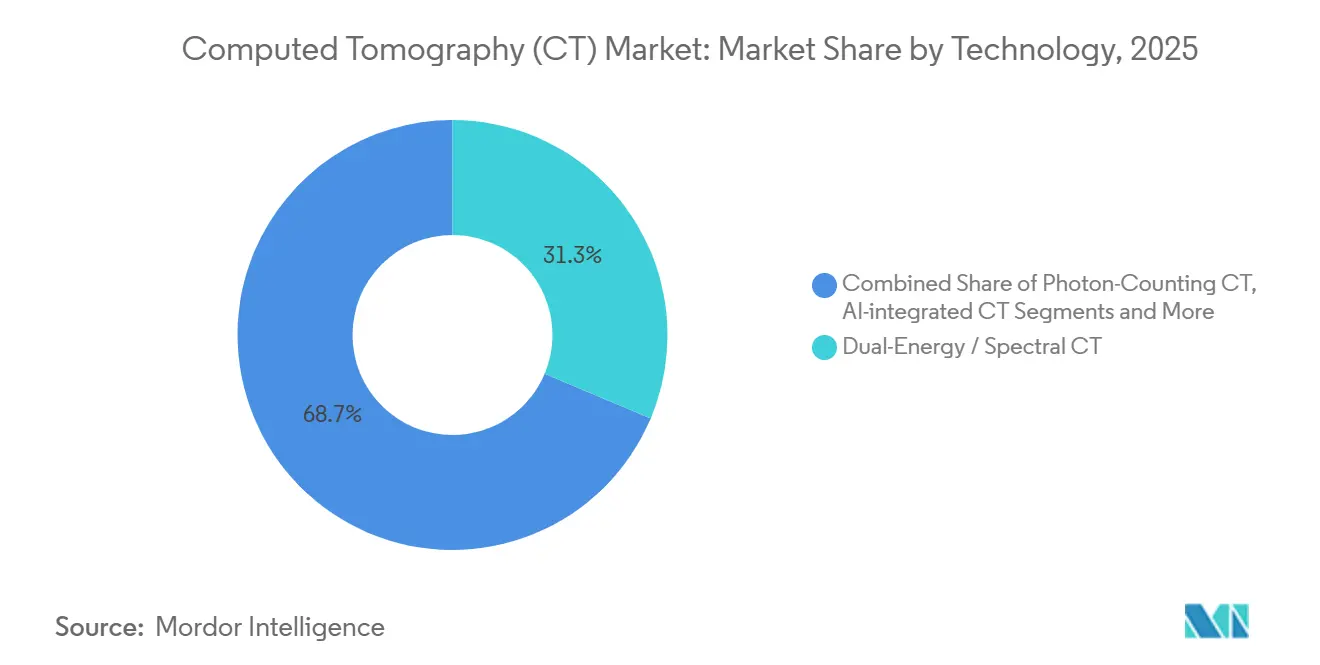

- Nach Technologie hielten Dual-Energie- und Spektral-CT-Plattformen im Jahr 2025 einen Anteil von 31,34 % an der Marktgröße der Computertomografie, während photonenzählende CT bis 2031 voraussichtlich mit einer CAGR von 10,32 % wachsen wird.

- Nach Modalität machten stationäre Geräte im Jahr 2025 81,54 % der Lieferungen aus, wobei portable CT mit einer CAGR von 10,93 % die am schnellsten wachsende Modalität ist.

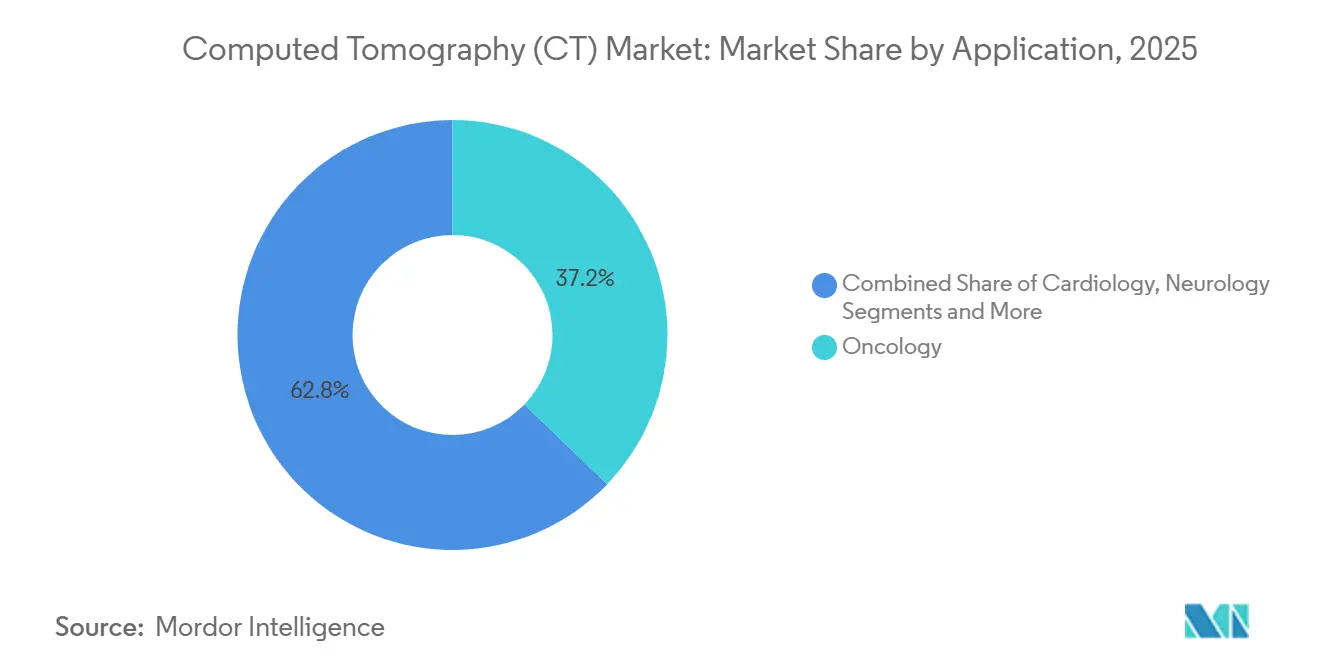

- Nach Anwendung trug Onkologie im Jahr 2025 einen Anteil von 37,22 % bei, während kardiologische Bildgebung bis 2031 voraussichtlich eine CAGR von 8,63 % verzeichnen wird.

- Nach Endnutzer installierten Krankenhäuser im Jahr 2025 56,71 % der Scanner, während ambulante chirurgische und Fachzentren über den Prognosezeitraum voraussichtlich mit einer CAGR von 8,82 % wachsen werden.

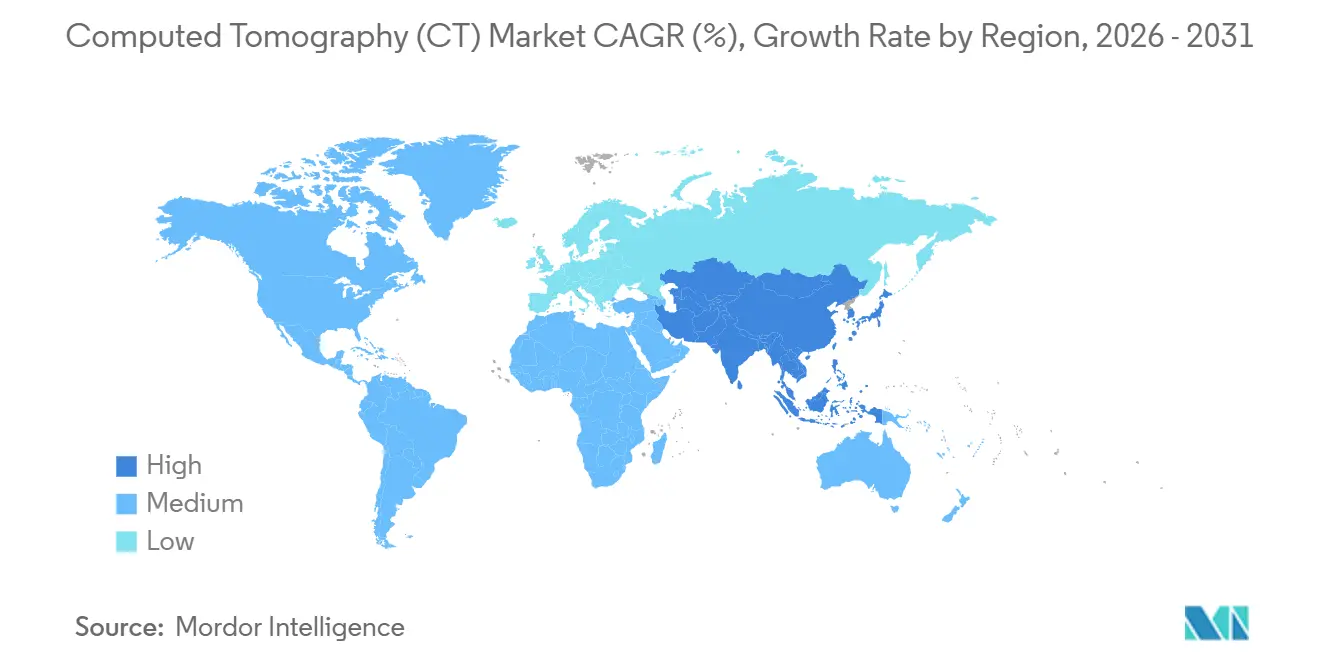

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,16 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,04 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Computed Tomography (CT) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte im Detektordesign und bei der iterativen Rekonstruktion | +1.2% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Belastung durch Onkologie und Herz-Kreislauf-Erkrankungen | +1.5% | Global, alternde Bevölkerungen in Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Ausweitung von Hochschicht- und Spektral-CT in Schwellenländern | +1.1% | China, Indien, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow-Automatisierung | +0.9% | Nordamerika, EU, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Markteinführung photonenzählender CT | +0.8% | Nordamerika, Westeuropa, Diffusion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pay-per-Scan- und Leasingmodelle | +0.7% | Global, am stärksten in Nordamerika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte im Detektordesign und bei der iterativen Rekonstruktion

Iterative Rekonstruktion und neue Detektormaterialien ermöglichen es Klinikern, Sub-Millisievert-Untersuchungen durchzuführen und dabei die diagnostische Qualität zu erhalten, wodurch die Strahlendosis um bis zu 60 % reduziert wird. Silizium-Photomultiplier steigern die Photonendetektionseffizienz, und 0,25-mm-Elemente lösen nun Koronarstents auf, die auf älteren Systemen zuvor unsichtbar waren.[2]U.S. Food and Drug Administration, "Radiologische Geräte: Leitfaden zur iterativen Rekonstruktion und Dosisreduzierung," U.S. Food and Drug Administration, fda.gov

Zunehmende globale Belastung durch Onkologie und Herz-Kreislauf-Erkrankungen

Krebs und Herz-Kreislauf-Erkrankungen verursachten im Jahr 2024 31 Millionen Todesfälle – mehr als die Hälfte der weltweiten Sterblichkeit – und treiben die anhaltende CT-Nachfrage für Screening, Staging und Perfusionsstudien an. In der Onkologie überarbeitete das National Comprehensive Cancer Network seine Leitlinien zum Lungenkrebsscreening im Jahr 2024 und empfahl eine jährliche Niedrigdosis-CT für Erwachsene im Alter von 50 bis 80 Jahren mit einer 20 Packungsjahre-Rauchgeschichte, wodurch die anspruchsberechtigte US-Bevölkerung von 8 Millionen auf 14,5 Millionen Personen ausgeweitet wurde.

Ausweitung von Hochschicht- und Spektral-CT in Schwellenländern

Regierungsprogramme in China und Indien schreiben die Installation von 64-Schicht- oder höheren Systemen vor, während Saudi-Arabien und Brasilien Infrastrukturbudgets auf Dual-Energie-Plattformen ausrichten.[3]Nationale Gesundheitskommission Chinas, "14. Fünfjahresplan für die Aufrüstung der diagnostischen Bildgebung in Krankenhäusern auf Kreisebene," Nationale Gesundheitskommission Chinas, nhc.gov.cn Indiens Pradhan Mantri Ayushman Bharat Gesundheitsinfrastrukturmission, die 2021 gestartet und 2024 erweitert wurde, stellte 3,2 Milliarden USD bereit, um bis 2027 17.000 Gesundheits- und Wellnesszentren mit diagnostischer Bildgebung, einschließlich CT, auszustatten. Diese Programme bevorzugen Dual-Energie-CT.

KI-gestützte Workflow-Automatisierung

Von der FDA zugelassene Triage- und Segmentierungsalgorithmen markieren kritische Befunde innerhalb von Sekunden und reduzieren die Lesezeit um 20–30 %, was den Radiologenengpass in ländlichen Regionen lindert. KI-Algorithmen, die dringende Befunde – wie intrakranielle Blutungen, Lungenembolien und Aortendissektionen – triagieren, verkürzen die Zeit bis zur Diagnose und ermöglichen es Radiologen, kritische Fälle zu priorisieren. Aidocs von der FDA zugelassene Suite aus sieben CT-Algorithmen, die bis Mitte 2025 in über 1.000 Krankenhäusern eingesetzt wurde, markiert auffällige Scans innerhalb von Sekunden und leitet sie über mobile Benachrichtigungen an Bereitschaftsradiologen weiter.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten von Premium-CT-Systemen | -0.8% | Global, besonders ausgeprägt in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken hinsichtlich Strahlendosis und verschärfte Vorschriften | -0.5% | Nordamerika, EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch MRT und Ultraschall | -0.4% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Versorgung mit Seltenen Erden | -0.3% | Global, Auswirkungen auf Hochschichtsysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten von Premium-CT-Systemen

Photonenzählende oder Dual-Energie-Scanner werden zwischen 1,8 Millionen und 3,5 Millionen USD gelistet, und Röhrenersatz kann 250.000 USD übersteigen, was preissensible Käufer zu Mittelschicht- oder aufgearbeiteten Geräten lenkt.

Sicherheitsbedenken hinsichtlich Strahlendosis und verschärfte Vorschriften

Die kumulative Strahlenbelastung durch medizinische Bildgebung bleibt ein Problem der öffentlichen Gesundheit, insbesondere für pädiatrische und junge erwachsene Bevölkerungsgruppen. Die EU-MDR 2017/745 verpflichtet nun zur Dosiserfassungssoftware, und die FDA erarbeitet verbindliche Grenzwerte, was die Compliance-Kosten erhöht und die Anzahl der Ermessensscans reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, während Hardware zur Massenware wird

Hardware repräsentierte im Jahr 2025 63,52 % des Umsatzes im Computertomografiemarkt, aber Dienstleistungen werden mit einer CAGR von 9,35 % voraussichtlich überholen, was die Präferenz der Krankenhäuser für Betriebszeitgarantien und Software-Abonnements widerspiegelt. Wartungsverträge erzielen Bruttomargen von 35–45 %, verglichen mit 20–25 % bei Hardware. Prädiktive Wartungsprogramme reduzieren Ausfallzeiten um 30 % und stärken den Einnahmestrom.

Dienstleistungen absorbieren nun die steigende Nachfrage nach Upgrades für iterative Rekonstruktion, Cybersicherheits-Patches und regulatorische Audits. Zusammengenommen unterstreichen diese Faktoren, warum Anbieter Dienstleistungen als Anker des Computertomografiemarkts betrachten.

Nach Schichtanzahl: Hochschichtsysteme führen die Ersatzwelle an

Mittelschichtplattformen hielten im Jahr 2025 44,11 % des Marktanteils der Computertomografie, aber Hochschichtmodelle werden jährlich um 10,46 % wachsen, da Onkologie- und Traumaprotokolle eine Sub-Millimeter-Auflösung erfordern. Hochschicht-Scanner schließen Ganzkörper-Trauma-Scans in unter 10 Sekunden ab, was für instabile Patienten entscheidend ist.

Niedrigschichtgeräte nehmen ab, außer in Biopsie-Suiten und Zahnarztpraxen, während Cone-Beam-CT dank kompakter Abmessungen und niedrigerer Kosten eine Nische in der Orthopädie erschließt. Die Marktgröße der Computertomografie für Hochschichtplattformen wird voraussichtlich stark ansteigen, sobald die Photonenzählung zum Mainstream wird.

Nach Technologie: Photonenzählung verdrängt Dual-Energie

Dual-Energie- und Spektral-Scanner machten im Jahr 2025 31,34 % des Umsatzes aus, aber photonenzählende CT wird bis 2031 voraussichtlich mit einer CAGR von 10,32 % wachsen und ältere Architekturen verdrängen. Photonenzählung zählt einzelne Photonen, liefert intrinsische Spektraldaten und senkt die Joddosis um 40 %.

Iterative Rekonstruktion ist nun Standard und in nahezu jedem neuen Modell integriert, während KI-integrierte Regelkreise den Röhrenstrom in Echtzeit anpassen. Krankenhäuser wägen die Vorteile der Photonenzählung gegen Erstattungslücken ab, doch frühe Anwender berichten von schärferen Bildern bei niedrigerer Dosis, was die Flottenerneuerung beschleunigt. Da spektrale Präzision zur Routine wird, werden photonenzählende Plattformen die Marktanteilslandschaft der Computertomografie neu gestalten.

Nach Modalität: Portable CT beschleunigt sich in der Intensivmedizin

Stationäre Systeme dominierten die Lieferungen mit einem Anteil von 81,54 % im Jahr 2025, aber portable CT wächst mit einer CAGR von 10,93 %, da Intensiv- und Notaufnahmeeinheiten eine Bildgebung am Krankenbett fordern. Portable Scanner eliminieren riskante Patiententransporte und verkürzen die Zeit bis zur Diagnose bei intrakraniellen Blutungen um fast 50 Minuten.

COVID-19-Protokolle validierten das Point-of-Care-Modell und veranlassten Krankenhäuser, mobile Flotten für Infektionskontrolle und Intensivpflegeeffizienz beizubehalten. Hybrid-PET-CT- und SPECT-CT-Systeme bleiben eine Nische, sind jedoch in der Onkologie bzw. Kardiologie unverzichtbar. Während stationäre Geräte das Arbeitspferd für Routineuntersuchungen bleiben, wird das portable Wachstum die Marktgröße der Computertomografie in der Intensivmedizin steigern.

Nach Anwendung: Kardiologie holt bei Onkologie auf

Onkologie führte mit 37,22 % des Volumens im Jahr 2025, doch kardiologische Bildgebung wird voraussichtlich mit einer CAGR von 8,63 % wachsen, da die koronare CT-Angiografie die invasive Katheterisierung bei stabilem Brustschmerz ersetzt. Spektralprotokolle quantifizieren die myokardiale Perfusion und reduzieren den Bedarf an separaten nuklearmedizinischen Untersuchungen.

Schlaganfall-Leitlinien fordern nun CT-Angiografie und Perfusionsbildgebung bei vermutetem Großgefäßverschluss, was neurologische Anwendungen stärkt. Muskuloskelettale Traumata stützen sich auf 3D-Rekonstruktionen für die chirurgische Planung, während Gefäßuntersuchungen Notfallstandards bleiben. Der rasche Aufstieg der Kardiologie verringert den Marktanteilsabstand zur Onkologie im Computertomografiemarkt.

Nach Endnutzer: Ambulante Zentren erschließen Wachstum

Krankenhäuser installierten im Jahr 2025 56,71 % der Scanner, aber ambulante chirurgische und Fachzentren werden voraussichtlich mit einer CAGR von 8,82 % wachsen, da Eingriffe in den ambulanten Bereich verlagert werden. Pay-per-Scan-Verträge ermöglichen diesen Zentren den Zugang zu Hochschichttechnologie ohne größere Kapitalaufwendungen.

Diagnostische Bildgebungszentren nutzen Skaleneffekte und höhere Erstattungen für freistehende Einrichtungen, während Krankenhausbudgets durch wertbasierte Versorgung unter Druck geraten. In Regionen, in denen freistehende Bildgebung eingeschränkt ist, behalten Krankenhäuser ihre Dominanz, doch der ambulante Schwung ist unverkennbar. Die ambulante Expansion wird künftige Marktgrößengewinne der Computertomografie unterstützen, insbesondere in Nordamerika und Westeuropa.

Geografische Analyse

Nordamerika trug im Jahr 2025 36,16 % des Umsatzes im Computertomografiemarkt bei, unterstützt durch günstige Erstattungsbedingungen und das dichte Bildgebungsnetzwerk des Kontinents. Das durchschnittliche Alter der installierten Scanner erreichte im Jahr 2024 9,2 Jahre, was auf bevorstehende Ersatznachfrage hinweist.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und expandiert mit einer CAGR von 8,04 %, da Chinas Gesundheitskommission 12 Milliarden USD für 3.000 Installationen in Kreiskrankenhäusern bereitstellt und Indiens Ayushman Bharat die diagnostische Versorgung ausbaut. Lokale Anbieter United Imaging und Mindray unterbieten westliche Preise um bis zu 40 % und beschleunigen die Marktdurchdringung.

Europa zeigt moderates Wachstum, da MDR-Dosisvorschriften die Compliance-Kosten erhöhen. Deutschland stellte 1,2 Milliarden EUR für Upgrades im Zusammenhang mit Dosisreduzierungszielen bereit, und das Vereinigte Königreich stellte 400 Millionen GBP zur Verfügung, um Bildgebungsrückstände abzubauen. Lateinamerika und der Nahe Osten verzeichnen schnellere Zuwächse durch Infrastrukturprogramme in Saudi-Arabien und Brasilien, obwohl Währungsrisiken einige Beschaffungen dämpfen.

Wettbewerbslandschaft

Der Computertomografiemarkt bleibt mäßig konzentriert. Siemens führt bei der Photonenzählung, GE zeichnet sich bei der KI-Rekonstruktion aus, Philips bündelt mehrjährige Serviceverträge, und Canon zielt auf die kardiale Bildgebung ab. Chinesische Unternehmen United Imaging und Mindray wachsen in Schwellenländern durch aggressive Preisgestaltung und lokalen Service.

Portable CT wird von Samsung NeuroLogica und GE dominiert, während Zahn- und orthopädische Cone-Beam-Nischen CurveBeam AI und Planmed anziehen. Patentanmeldungen sind rege, mit 1.240 CT-bezogenen Erteilungen im Jahr 2024, von denen 42 % auf Siemens, GE und Philips entfallen. Regulatorische Hürden rund um FDA- und CE-Zulassungen schützen etablierte Anbieter, aber Finanzierungsmodelle und KI-Differenzierung halten das Feld hochdynamisch.

Marktführer der Computed Tomography (CT) Branche

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

United Health Imaging

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Sri Ramachandra Institute installierte einen GE Revolution Apex Elite 512-Schicht-Scanner für niedrigdosige, hochauflösende Bildgebung

- November 2025: Canon erhielt die FDA-Zulassung für sein Alphenix 4D CT mit Aquilion ONE / INSIGHT, eine Angio-CT-Hybridsuite

- August 2025: Neusoft's NeuViz P10 photonenzählende CT erhielt die NMPA-Zulassung als erstes Breitkörpersystem dieser Art in China

- Januar 2025: Philips stellte die KI-gestützte CT 5300 auf der AOCR 2025 vor

Berichtsumfang des globalen Computed Tomography (CT) Marktberichts

Gemäß dem Umfang des Berichts ist die Computertomografie (CT) ein Bildgebungsverfahren, das spezielle Röntgengeräte einsetzt, um eine Reihe detaillierter Bilder oder Scans von Bereichen im Körperinneren zu erzeugen.

Der Computertomografie-Marktbericht ist nach Komponente, Schichtanzahl, Technologie, Modalität, Anwendung, Endnutzer und Geografie segmentiert.

Nach Komponente ist der Markt in Hardwaresysteme, Software und KI-Algorithmen sowie Dienstleistungen segmentiert. Nach Schichtanzahl ist der Markt in Niedrigschicht-CT, Mittelschicht-CT, Hochschicht-CT und Cone-Beam-CT segmentiert. Nach Technologie ist der Markt in Dual-Energie/Spektral-CT, photonenzählende CT, iterative Rekonstruktions-CT und KI-integrierte CT segmentiert. Nach Modalität ist der Markt in stationäre CT, portable CT und Hybrid-PET-CT/SPECT-CT-Systeme segmentiert. Nach Anwendung ist der Markt in Onkologie, Kardiologie, Neurologie, Muskuloskelettales und Trauma, Gefäßerkrankungen und Sonstiges segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren sowie ambulante chirurgische und Fachzentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardwaresysteme |

| Software und KI-Algorithmen |

| Dienstleistungen (Installation, Wartung, Upgrades) |

| Niedrigschicht-CT (weniger als 16) |

| Mittelschicht-CT (16–64) |

| Hochschicht-CT (mehr als 64) |

| Cone-Beam-CT |

| Dual-Energie / Spektral-CT |

| Photonenzählende CT |

| Iterative Rekonstruktions-CT |

| KI-integrierte CT |

| Stationäre CT |

| Portable CT |

| Hybrid-PET-CT / SPECT-CT |

| Onkologie |

| Kardiologie |

| Neurologie |

| Muskuloskelettales und Trauma |

| Gefäßerkrankungen und Sonstiges |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische und Fachzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardwaresysteme | |

| Software und KI-Algorithmen | ||

| Dienstleistungen (Installation, Wartung, Upgrades) | ||

| Nach Schichtanzahl | Niedrigschicht-CT (weniger als 16) | |

| Mittelschicht-CT (16–64) | ||

| Hochschicht-CT (mehr als 64) | ||

| Cone-Beam-CT | ||

| Nach Technologie | Dual-Energie / Spektral-CT | |

| Photonenzählende CT | ||

| Iterative Rekonstruktions-CT | ||

| KI-integrierte CT | ||

| Nach Modalität | Stationäre CT | |

| Portable CT | ||

| Hybrid-PET-CT / SPECT-CT | ||

| Nach Anwendung | Onkologie | |

| Kardiologie | ||

| Neurologie | ||

| Muskuloskelettales und Trauma | ||

| Gefäßerkrankungen und Sonstiges | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische und Fachzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Computertomografiemarkt bis 2031 sein?

Es wird prognostiziert, dass er im Jahr 2031 12,59 Milliarden USD erreichen wird, mit einer CAGR von 6,48 % über den Zeitraum 2026–2031.

Welche Komponente wächst im Bereich der Computertomografie am schnellsten?

Dienstleistungen, einschließlich Wartung und Software-Abonnements, werden voraussichtlich mit einer CAGR von 9,35 % wachsen, da Krankenhäuser ergebnisbasierte Verträge bevorzugen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für Computertomografie?

Staatliche Krankenhausbauprogramme in China und Indien, kombiniert mit wettbewerbsfähig bepreisten Hochschichtsystemen lokaler Anbieter, treiben eine CAGR von 8,04 % an.

Welcher Technologietrend beschleunigt die Scanner-Ersatzzyklen?

Photonenzählende CT liefert Mehrenergie-Daten bei niedrigerer Dosis, was viele Krankenhäuser dazu veranlasst, Flottenupgrades vor dem üblichen 15-Jahres-Zyklus zu planen.

Wie verändern Finanzierungsmodelle die CT-Einführung?

Pay-per-Scan- und Leasingverträge verteilen die Kosten über die Lebensdauer des Scanners, reduzieren die Erstjahresausgaben um bis zu 80 % und ermöglichen kleineren Einrichtungen den Zugang.

Seite zuletzt aktualisiert am: