Marktgröße und Marktanteil der Brustbildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

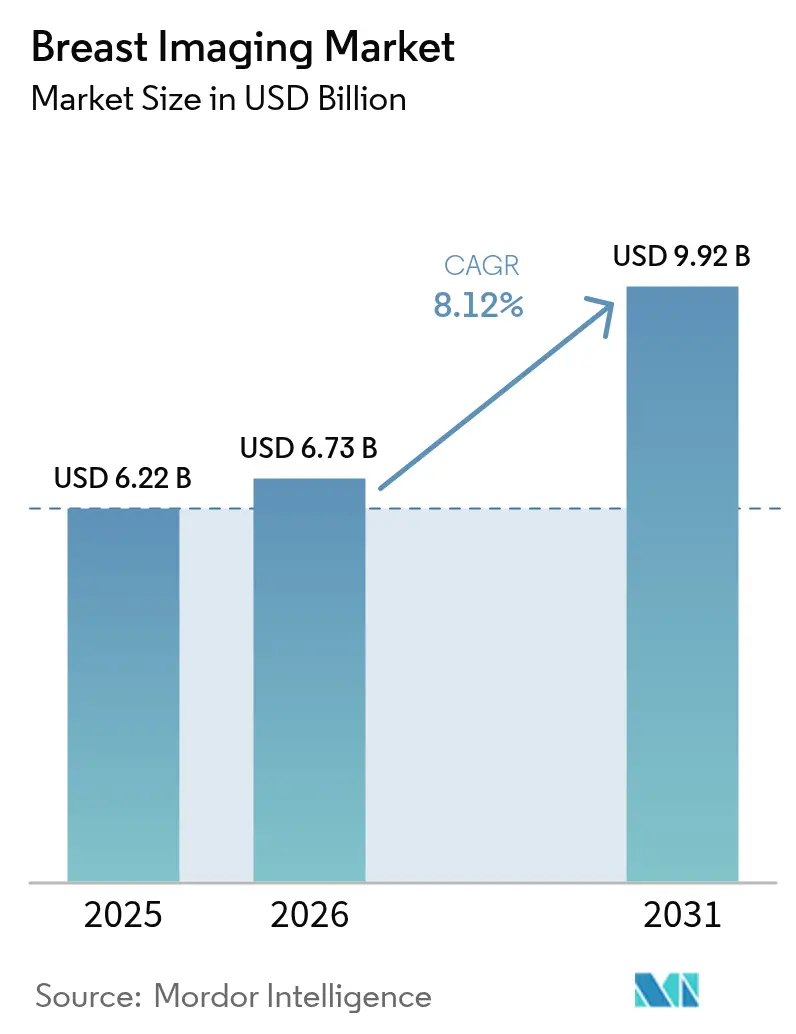

| Marktgröße (2026) | 6.73 Milliarden US-Dollar |

| Marktgröße (2031) | 9.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

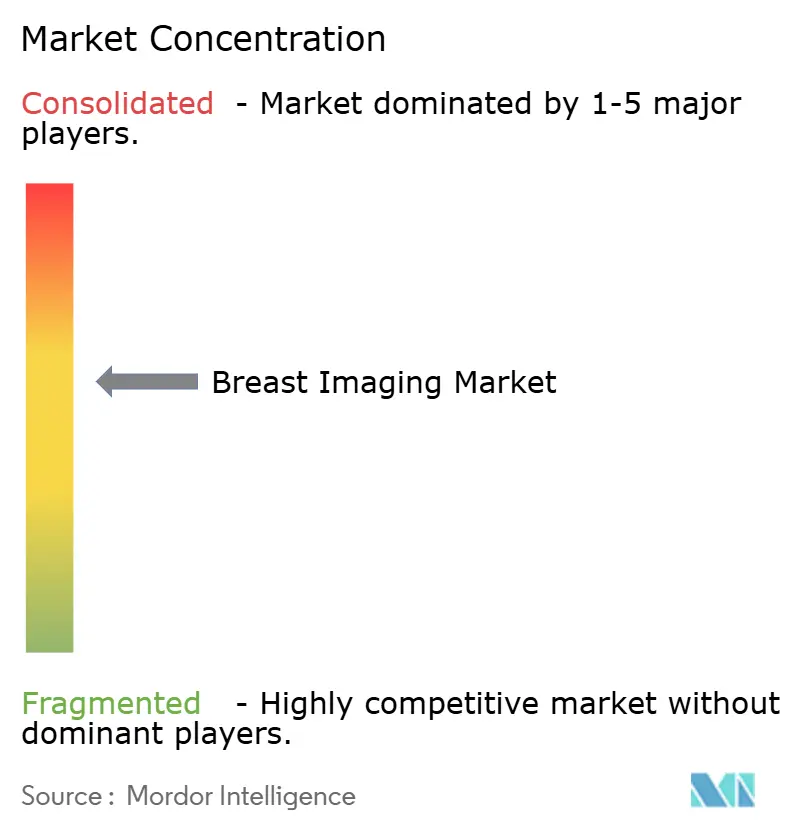

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Brustbildgebung von Mordor Intelligence

Die Marktgröße der Brustbildgebung wird im Jahr 2026 auf USD 6,73 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,22 Milliarden, mit Projektionen für 2031 von USD 9,92 Milliarden, was einer Wachstumsrate von 8,12 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus der weit verbreiteten Einführung von KI, die die Lesezeiten beschleunigt, aus sich weiterentwickelnden FDA-Vorschriften des Mammography Quality Standards Act (MQSA), die Benachrichtigungen über dichtes Brustgewebe vorschreiben, sowie aus einer stetigen Verlagerung hin zur dreidimensionalen Untersuchung. Krankenhäuser bleiben das Fundament der Leistungserbringung, doch ambulante Bildgebungszentren skalieren rasch, da Kostenträger die Versorgung in kostengünstigere Einrichtungen verlagern und Patienten Komfort suchen. Steigende Untersuchungsvolumina verstärken zudem die Dringlichkeit von Engpässen bei Fachkräften und in der Cybersicherheit, die beide die Kaufkriterien für neue Geräte beeinflussen. Regional behält Nordamerika seine Führungsposition, doch der asiatisch-pazifische Raum erzielt den größten inkrementellen Umsatz auf der Grundlage staatlich finanzierter Screening-Einführungen und der Expansion der Mittelschicht. Der Wettbewerbsdruck nimmt zu, da etablierte Anbieter ihre Hardwarestärke mit proprietären Algorithmen verbinden, während kleinere KI-Spezialisten hochwertige Workflow-Nischen besetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Bildgebungsverfahren hielt die Mammographie im Jahr 2025 einen Marktanteil von 38,12 % an der Brustbildgebung, während die 3-D/DBT-Mammographie bis 2031 mit einer CAGR von 12,38 % wachsen soll.

- Nach Technologie entfielen ionisierende Systeme im Jahr 2025 auf 61,74 % des Umsatzes; nicht-ionisierende Modalitäten werden bis 2031 mit einer CAGR von 10,29 % wachsen.

- Nach Versorgungsstufe generierte das Screening im Jahr 2025 53,16 % der Marktgröße der Brustbildgebung, während interventionelle Anwendungen mit einer CAGR von 10,21 % am schnellsten wachsen.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit 61,95 % des Marktes; diagnostische Bildgebungszentren verzeichnen mit einer CAGR von 11,28 % die höchste Wachstumsrate.

- Nach Geografie trug Nordamerika 35,98 % des Umsatzes im Jahr 2025 bei, doch der asiatisch-pazifische Raum wird voraussichtlich mit der stärksten CAGR von 10,61 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Brustbildgebung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz von Brustkrebs | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung der 3-D/DBT-Mammographie | +2.1% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildanalyse verbessert die Workflow-Effizienz | +1.5% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von tragbarem Handultraschall für das Screening in abgelegenen Gebieten | +0.9% | Asiatisch-pazifischer Raum als Kernmarkt, Ausweitung auf den Nahen Osten und Afrika sowie ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene Gesetze zur Benachrichtigung über dichtes Brustgewebe | +1.2% | Nordamerika als primärer Markt, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung der kontrastmittelgestützten Mammographie (CEM) | +0.8% | Global, mit Konzentration in spezialisierten Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz von Brustkrebs

Eine wachsende gefährdete weibliche Bevölkerung hält die Nachfrage nach fortschrittlicher Bildgebung aufrecht. Die American Cancer Society prognostiziert für die Vereinigten Staaten im Jahr 2024 310.720 neue invasive Fälle und 42.250 Todesfälle, was den Wert der Früherkennung unterstreicht.[1]American Cancer Society, "Krebsfakten und -zahlen 2024," cancer.org Die Inzidenz steigt in Osteuropa am schnellsten, während steigende Fettleibigkeit und ein höheres Alter bei der ersten Geburt die Screening-Kohorte in aufstrebenden Volkswirtschaften vergrößern. Die alternde Bevölkerung verstärkt die Volumina, da das Risiko nach der Menopause stark ansteigt, was Planer dazu veranlasst, die Kapazitäten zu erweitern und auf empfindlichere Geräte umzurüsten. Regelmäßiges Screening verbessert die Fünf-Jahres-Überlebensrate, und Kostenträger behandeln es zunehmend als kostensparende Maßnahme statt als Ermessensausgabe.

Rasche Einführung der 3-D/DBT-Mammographie

Die digitale Brusttomosynthese reduziert Gewebeüberlagerungsartefakte und senkt falsch-positive Rückrufquoten um bis zu 15 %. Aktualisierte EU-Leitlinien empfehlen DBT für das routinemäßige Screening, was zu einem umfassenden Ersatz von 2-D-Geräten in öffentlichen Einrichtungen führt. Anbieter in den Vereinigten Staaten rüsten trotz Medicare-Gebührensenkungen weiterhin auf, da DBT die Patientenpräferenz anzieht und medicolegale Risiken mindert. In Kombination mit Triage-Algorithmen verkürzt DBT die Interpretationszeit und erhöht den Durchsatz, sodass Zentren niedrigere Einzelerstattungen mit höheren täglichen Untersuchungszahlen ausgleichen können.

KI-gestützte Bildanalyse steigert die Workflow-Effizienz

Radiologenmangel lässt im Jahr 2025 mehr als 1.400 Stellen in der Brustbildgebung in den Vereinigten Staaten unbesetzt. Cloud-basierte Algorithmen markieren nun verdächtige Regionen, stratifizieren das Risiko und befüllen strukturierte Berichte automatisch. RadNets Kauf von iCAD für USD 48 Millionen im Jahr 2024 unterstreicht den Wettbewerbswert des Besitzes differenzierter KI-Pipelines.[2]RadNet Inc., "RadNet schließt Übernahme von iCAD ab," radnet.com Die Vorschriften des EU-Gesetzes über künstliche Intelligenz verlängern die Zertifizierungszyklen, doch eine einheitliche Regulierung verspricht eine gesamteuropäische Skalierung, sobald die Zulassung erteilt ist. Einrichtungen übernehmen Abonnementmodelle, um kontinuierliche Softwareverbesserungen ohne neue Kapitalausgaben zu nutzen.

Tragbarer Handultraschall erweitert den Zugang

Handgehaltene Sonden, die weit unter dem Preis von gerätebasierten Systemen liegen, erreichen Gemeinschaftskliniken, mobile Fahrzeuge und Hausarztpraxen, wo feste Räume knapp sind. Während des COVID-19-Notstands erhielten diese Geräte die Screening-Kontinuität aufrecht und begrenzten gleichzeitig Krankenhausbesuche. Der Cloud-Upload ermöglicht es Stadtspezialisten, in ländlichen Umgebungen aufgenommene Untersuchungen zu lesen, was Versorgungslücken schließt und das Wachstum des Marktes für Brustbildgebung in ressourcenarmen Regionen aufrechterhält. Die Bildauflösung bleibt hinter Premium-Ultraschallgeräten zurück, was die Verwendung bei komplexen diagnostischen Abklärungen einschränkt, doch Hersteller verbessern die Sondenbandbreite und die KI-gestützte Rauschreduzierung mit jeder Generation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für digitale Brusttomosynthese-Systeme | -1.4% | Global, mit höchster Auswirkung in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Subspezialisten-Radiologen in aufstrebenden Märkten | -1.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ländliche Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken für cloud-verbundene Bildgebungsmodalitäten | -0.8% | Global, mit Konzentration in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Drittanbieter-Erstattung für fortschrittliche Brustbildgebungsmodalitäten | -1.6% | Nordamerika als primärer Markt, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für DBT-Systeme

Vollausgestattete Scanner werden zwischen USD 400.000 und USD 600.000 angeboten, was die Kapitalbudgets unabhängiger Standorte belastet. Aufeinanderfolgende Medicare-Gebührensenkungen von 11,72 % im Jahr 2024 und 9,67 % im Jahr 2025 beeinträchtigen die Amortisationsberechnungen. Anbieter begegnen dem mit Inzahlungnahme-Gutschriften und nutzungsbasierter Finanzierung, doch die Einführung hinkt in preissensiblen Regionen hinterher, was den Ersatz veralteter 2-D-Geräte verlangsamt.

Mangel an Subspezialisten-Radiologen

Ausbildungsplatzbeschränkungen begrenzen die Ausbildungskapazitäten, und Renteneintritte übersteigen die Zahl der Neueinsteiger, was die Lesewartezeiten in ländlichen und einkommensschwachen Märkten verlängert. Teleinterpretation und KI mildern Volumenspitzen, doch komplexe Fälle erfordern weiterhin zertifizierte Fachkompetenz. Fachkräftemangel begrenzt daher die vollständige Auslastung der installierten Bildgebungskapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildgebungsverfahren: Die 3-D-Entwicklung stärkt die Kernrolle der Mammographie

Die Mammographie erzielte im Jahr 2025 38,12 % des Umsatzes und verankert den Markt für Brustbildgebung, auch wenn DBT den Modalitätenmix neu gestaltet. Der 3-D-Aufrüstungspfad unterstützt eine CAGR von 12,38 % bis 2031, bestätigt durch die Screening-Leitlinien der Europäischen Kommission, die eine überlegene Erkennung invasiver Karzinome hervorheben. Brustultraschall bleibt das führende Ergänzungsverfahren und bietet eine strahlenfreie Beurteilung bei dichtem Gewebe und Hochrisikokohorten. Die Magnetresonanztomographie (MRT) behält ihren Goldstandard-Status für Bevölkerungsgruppen mit erblichem Risiko, steht jedoch vor Kosten- und Kontrastmittelbarrieren.

Bildgesteuerte Biopsie-Workflows integrieren sich nahtlos in die diagnostische Bildgebung und vereinfachen die Gewebeentnahme unter mammographischer, ultraschallgestützter oder MRT-Führung. Vakuumassistierte Systeme verbessern die diagnostische Ausbeute und den Patientenkomfort, während Clip-Platzierungsfortschritte die chirurgische Lokalisation unterstützen. Die molekulare Brustbildgebung (MBI) bleibt ein gezieltes Problemlösungsinstrument, wenn andere Modalitäten keine eindeutigen Ergebnisse liefern, obwohl die Strahlenbelastung eine breite Anwendung einschränkt. KI-Überlagerungen auf jede Technik erhöhen die diagnostische Konsistenz und reduzieren die Beobachtervariabilität, was die algorithmische Unterstützung in der täglichen Praxis weiter verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Nicht-ionisierende Modalitäten gewinnen an Dynamik

Ionisierende Plattformen machen weiterhin 61,74 % des globalen Umsatzes aus und bestätigen ihre Allgegenwart in nationalen Screening-Programmen. Dennoch verzeichnen nicht-ionisierende Modalitäten bis 2031 eine CAGR von 10,29 %, da sich die Einstellung von Kostenträgern und Patienten hin zu strahlenfreien Lösungen verschiebt. Automatisierter Brustultraschall (ABUS) und kontrastmittelgestützter Ultraschall gehen über handgehaltene Scans hinaus und adressieren Bedenken hinsichtlich Reproduzierbarkeit und Sensitivität. Hochfeld-MRT-Systeme steigern die anatomische Detailgenauigkeit, während verkürzte Protokolle die Untersuchungszeit und die Kosten senken.

Künstliche Intelligenz reduziert die Strahlenbelastung bei ionisierenden Untersuchungen durch Optimierung der Aufnahmeparameter, und hybride Workstations empfehlen eine Ultraschall-Zweitbeurteilung für verdächtige Mammogramme, wodurch beide Technologieklassen kombiniert werden. Die Kapitalkosten sind für MRT weiterhin höher, doch Lebenszykluseinsparungen entstehen durch geringere regulatorische Compliance-Anforderungen bei Strahlung. Im Prognosezeitraum wird der Marktwettbewerb voraussichtlich davon abhängen, diagnostische Leistung mit minimaler oder keiner ionisierenden Dosis zu liefern.

Nach Versorgungsstufe: Screening dominiert, aber Intervention wächst

Screening-Programme generierten im Jahr 2025 53,16 % des Umsatzes und beweisen, dass die Früherkennung die Marktgröße der Brustbildgebung verankert. Interventionelle oder therapeutische Bildgebung verzeichnet jedoch eine CAGR von 10,21 %, angetrieben durch Fortschritte bei MRT-geführtem fokussiertem Ultraschall, stereotaktischer Radiochirurgieplanung und Echtzeit-Navigation bei minimal-invasiven Eingriffen. Die diagnostische Bildgebung nimmt eine mittlere Position ein und übersetzt Screening-Rückrufe in umsetzbare Läsionscharakterisierungen durch Kontrast-, Diffusions- oder Elastographie-Sequenzen.

Kliniker überwachen die Therapie zunehmend mit bildgebenden Biomarkern und passen Behandlungsschemata im Verlauf an, um Toxizität zu reduzieren und Ergebnisse zu verbessern. Die Nachsorge nach Eingriffen stützt sich ebenfalls auf hochauflösende Modalitäten, um Rezidive frühzeitig zu erkennen. Da die Workflow-Verbindungen zwischen Erkennung und Behandlung enger werden, positionieren Anbieter integrierte Plattformen, die das gesamte Kontinuum abdecken, anstatt eigenständige Scanner zu verkaufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Anbieter beschleunigen ihr Wachstum

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 61,95 %, doch diagnostische Bildgebungszentren übertreffen alle anderen mit einer CAGR von 11,28 %. Kostenträger bevorzugen diese ambulanten Einrichtungen wegen niedrigerer Einrichtungsgebühren, und Patienten schätzen schnellere Terminvergaben. Das RadNet-iCAD-Geschäft spiegelt wider, wie algorithmische Geschwindigkeitsgewinne sich direkt in die Rentabilität von Zentren durch höheren täglichen Durchsatz übersetzen. Ambulante Operationszentren investieren in fortschrittliche Führungssysteme, damit Chirurgen Tumoren ohne Krankenhausaufnahme biopsieren oder abladieren können, was das adressierbare Eingriffvolumen erweitert.

Akademische Krankenhäuser behalten dennoch den Vorteil bei komplexen Fällen, die multidisziplinären Input erfordern, und verbinden Bildgebung, Pathologie und Onkologie unter einem Dach. Sie fungieren auch als frühe Anwender modernster Forschungsprotokolle und bereiten den Weg für die nachgelagerte Übernahme in der Gemeinschaft. Teleradiologie-Partnerschaften ermöglichen es Vorstadtstandorten nun, auf Expertise aus Stadtzentren zuzugreifen, was die Grenzen zwischen Versorgungseinrichtungen verwischt und es dem Markt für Brustbildgebung ermöglicht, Patienten außerhalb traditioneller Strukturen zu folgen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 35,98 % des Umsatzes. Der Markt für Brustbildgebung profitiert von bundesstaatlich vorgeschriebenen Benachrichtigungen über dichtes Brustgewebe, die ab September 2024 in Kraft treten und die Nachfrage nach ergänzendem Ultraschall und MRT steigern. Die KI-Einführung reift hier am schnellsten, da frühe Algorithmuszulassungen und Risikokapitalfinanzierung eine breite Bereitstellung unterstützen. Das Wachstum verlangsamt sich jedoch, da Ersatzkäufe eine gesättigte installierte Basis dominieren.

Europa folgt mit hoher Screening-Durchdringung und einheitlichen klinischen Leitlinien, die nun DBT empfehlen. Das Gesetz der Europäischen Union über künstliche Intelligenz schafft einen harmonisierten Zulassungsweg, verlängert die Validierung, schafft aber letztendlich einen einheitlichen digitalen Markt. Öffentliche Gesundheitsbehörden kofinanzieren Erneuerungszyklen, und wettbewerbliche Ausschreibungen fördern volumenbasierte Rabatte, die den Zugang für mittelgroße Kliniken erweitern.

Der asiatisch-pazifische Raum zeigt die stärkste CAGR von 10,61 %. Staatliche Versicherungsprogramme in China finanzieren zweijährliche Mammographien für Millionen von Frauen, während Indiens Ayushman Bharat mobile Fahrzeuge in Sekundärstädte bringt. Bewusstseinskampagnen der Mittelschicht und internationale NGO-Partnerschaften erweitern die Screening-Abdeckung weiter. Kapitalausgaben verlagern sich von erstklassigen Metropolen zu Provinzzentren, wo handgehaltener Ultraschall und Einstiegs-MRT erschwingliche Dienstleistungen ermöglichen. Regulatorische Heterogenität besteht fort, doch lokale Fertigungsanreize ziehen globale Anbieter in Joint Ventures.

Der Nahe Osten & Afrika und Südamerika liegen beim Umsatz zurück, verzeichnen aber ein stetiges einstelliges Wachstum. Ölexportierende Golfstaaten kaufen Premium-Ausstattungen für öffentliche Zentren, während das subsaharische Afrika auf mobile Fahrzeuge und Geberfinanzierung angewiesen ist. Brasilien erweitert die öffentliche Screening-Kapazität, doch die Erstattung hinkt hinterher, was die umfassende Einführung von DBT bremst.

Wettbewerbslandschaft

Der Markt für Brustbildgebung ist mäßig konsolidiert. Hologic, GE HealthCare und Siemens Healthineers verankern das obere Segment und kombinieren Detektoren, Gantry-Ergonomie und integrierte KI-Dashboards. Canon Medical setzt auf Ergonomie und Dosisreduzierung, während Fujifilms offene PACS-Architektur das Onboarding von Algorithmen erleichtert. KI-orientierte Unternehmen wie Lunit, Kheiron und Vara liefern modalitätsunabhängige Engines, die sich in konkurrierende Hardware einfügen und den Funktionswettbewerb intensivieren.

Strategische Allianzen beschleunigen die Schließung von Fähigkeitslücken. RadNets iCAD-Kauf sichert exklusive Krebserkennungsalgorithmen für seine 350-Standorte-Kette. Volpara fügt dem nationalen Netzwerk von SimonMed Risikostratifizierung hinzu, sodass Technologen Untersuchungsprotokolle pro Patient anpassen können. Globale Gerätemarktführer umwerben diese Software-Boutiquen und bieten Co-Marketing-Vereinbarungen und Umsatzbeteiligungsmodelle an, um die Einführung zu beschleunigen.

Cybersicherheit entwickelt sich nach einem CMS-Datenschutzverstoß mit fast 950.000 betroffenen Datensätzen im Jahr 2024 zu einem Differenzierungsmerkmal. Anbieter heben nun Zero-Trust-Architektur, Ende-zu-Ende-Verschlüsselung und 24-Stunden-Überwachung hervor. Einrichtungen bewerten Sicherheitsaudits gleichrangig mit Detektortechnologie bei der Ausschreibung, was die Beschaffungskriterien neu gestaltet und kleinere Anbieter dazu drängt, mit Managed-Security-Anbietern zu kooperieren.

Marktführer der Brustbildgebungsbranche

GE Healthcare

Hologic Inc.

Siemens Healthineers

Fujifilm Holdings Corp.

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Penn Medicine startete ein mobiles Mammographie-Programm, das ganzjährig in den Stadtteilen Philadelphias zirkulieren wird.

- Juni 2025: Das Dharamshila Narayana Superspeciality Hospital führte ein 3-D-Mammographie-System ein und kündigte kostenloses Frauen-Screening im Rahmen von Ayushman Bharat an.

- November 2024: GE HealthCare stellte das Pristina Via-System auf der RSNA 2024 vor und fügte Ergonomie und KI-gestützte Positionierung hinzu, um die Produktivität der Technologen zu steigern.

Umfang des globalen Berichts zum Markt für Brustbildgebung

Gemäß dem Umfang ist die Brustbildgebung eine Subspezialität der diagnostischen Radiologie. Sie umfasst verschiedene Bildgebungsverfahren mit verschiedenen Werkzeugen und Technologien zur Untersuchung, Erkennung und Diagnose von Brustkrebs. Wenn Krebs erkannt wird, helfen diese Tests unseren Ärzten, die Art des Krebses zu bestimmen sowie Stadium und Lage des Krebses festzustellen. Der Markt für Brustkrebsbildgebung ist segmentiert nach Art des Bildgebungsverfahrens (Mammographie, Brustultraschall, Brust-MRT, bildgesteuerte Brustbiopsie, andere Bildgebungsverfahren), Endnutzern (Krankenhäuser, diagnostische Zentren, andere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Mammographie |

| Brustultraschall |

| Brust-MRT |

| Bildgesteuerte Brustbiopsie |

| Molekulare Brustbildgebung (MBI) |

| Ionisierende Technologie |

| Nicht-ionisierende Technologie |

| Screening |

| Diagnostik |

| Interventionell / Therapeutisch |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bildgebungsverfahren | Mammographie | |

| Brustultraschall | ||

| Brust-MRT | ||

| Bildgesteuerte Brustbiopsie | ||

| Molekulare Brustbildgebung (MBI) | ||

| Nach Technologie | Ionisierende Technologie | |

| Nicht-ionisierende Technologie | ||

| Nach Versorgungsstufe | Screening | |

| Diagnostik | ||

| Interventionell / Therapeutisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Brustbildgebung?

Die Marktgröße der Brustbildgebung beträgt im Jahr 2026 USD 6,73 Milliarden und wird bis 2031 voraussichtlich USD 9,92 Milliarden erreichen.

Welche Modalität wächst innerhalb der Brustbildgebung am schnellsten?

Die dreidimensionale digitale Brusttomosynthese führt das Wachstum mit einer CAGR von 12,38 % bis 2031 an.

Warum ist der asiatisch-pazifische Raum die dynamischste Region?

Staatlich finanzierte Screening-Programme, der Bau neuer Krankenhäuser und größere Mittelschichtkohorten stützen eine CAGR von 10,61 % im asiatisch-pazifischen Raum.

Wie verbessert KI die Workflows in der Brustbildgebung?

KI markiert Läsionen, reiht verdächtige Fälle an die Spitze der Liste und erstellt Berichte automatisch vor, was die Arbeitsbelastung der Radiologen reduziert und gleichzeitig die Genauigkeit aufrechterhält.

Welche Herausforderungen hemmen das Marktwachstum?

Hohe Kapitalkosten für DBT-Geräte, anhaltender Radiologenmangel und strenger werdende Erstattungsregelungen verlangsamen allesamt das Tempo der Technologieeinführung.

Seite zuletzt aktualisiert am: