Größe und Marktanteil des ägyptischen Wohnungsbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

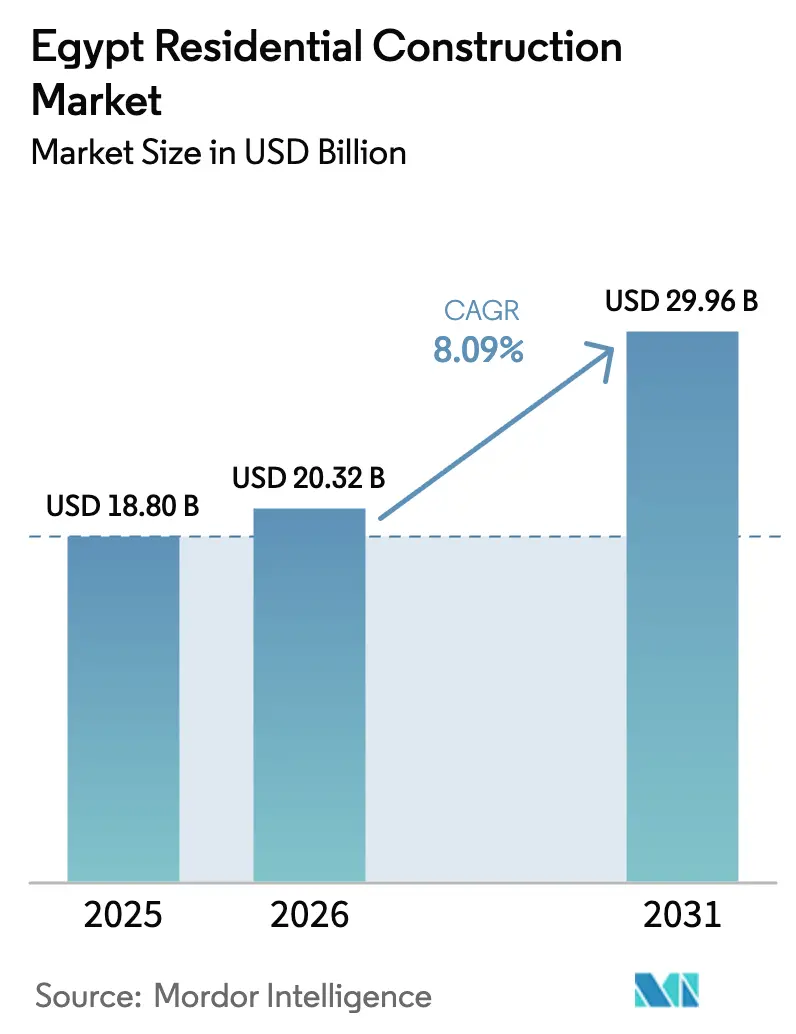

| Marktgröße im Basisjahr (2025) | 18.80 Milliarden US-Dollar |

| Marktgröße (2026) | 20.32 Milliarden US-Dollar |

| Marktgröße (2031) | 29.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

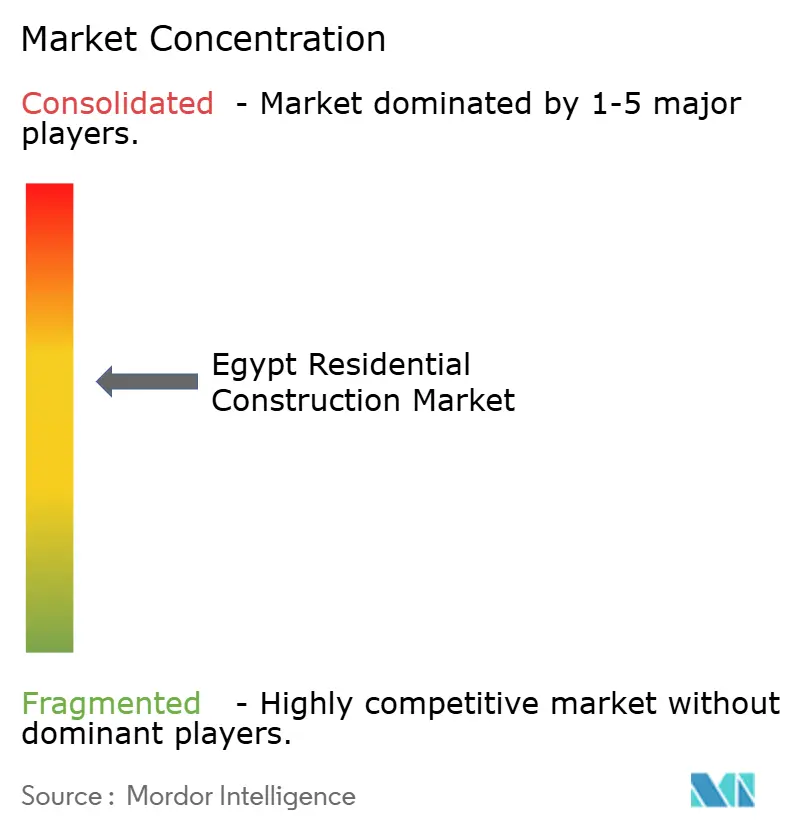

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Wohnungsbaumarkts durch Mordor Intelligence

Die Größe des ägyptischen Wohnungsbaumarkts wird voraussichtlich von 18,80 Milliarden USD im Jahr 2025 auf 20,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,09 % über den Zeitraum 2026–2031 einen Wert von 29,96 Milliarden USD erreichen. Der Schwung kommt von staatlich geführten Megaprojekten, tiefen Reservoirs privaten Kapitals und einem stetigen Zufluss ausländischer Direktinvestitionen. Steigende Haushaltsgründungen, ein anhaltender Fehlbedarf von 1,5 Millionen Einheiten und gezielte Hypothekensubventionen stützen die strukturelle Nachfrage, auch wenn sich die makroökonomischen Bedingungen verschärfen. Der rasche Ausbau der Neuen Verwaltungshauptstadt und anderer Korridorstädte zieht Auftragnehmer, Lieferanten und Finanziers zu großen, phasenweise realisierten Projekten, die vorhersehbare Cashflows und technologische Skalierbarkeit bieten. Währungsvolatilität erhöht den Kostendruck; die inländische Stahlkapazität, Zollanpassungen und der verstärkte Einsatz von Modulsystemen begrenzen jedoch Störungen in der Lieferkette.

Wichtigste Erkenntnisse des Berichts

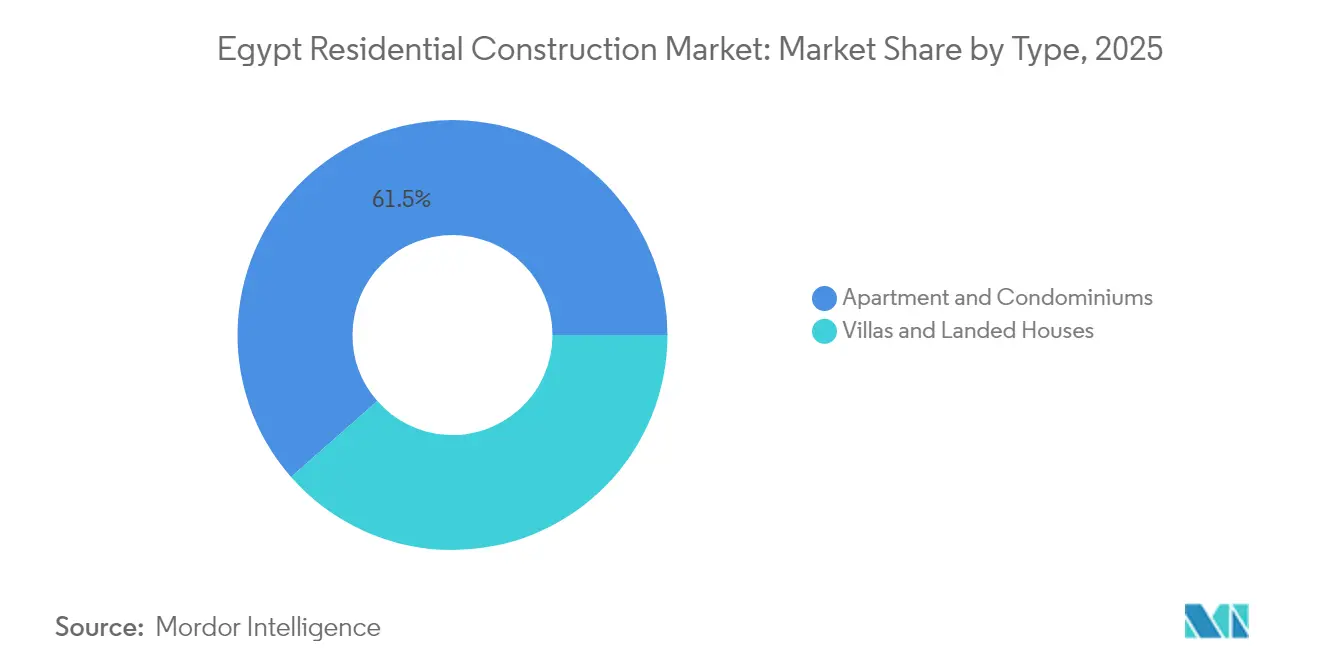

- Nach Typ entfielen 61,48 % des Marktanteils des ägyptischen Wohnungsbaumarkts im Jahr 2025 auf Wohnungen und Eigentumswohnungen, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

- Nach Bautyp entfielen 77,30 % der Marktgröße des ägyptischen Wohnungsbaumarkts im Jahr 2025 auf den Neubau; das Renovierungssegment wächst bis 2031 mit einer CAGR von 8,55 %.

- Nach Baumethode entfielen 84,20 % des Umsatzanteils im Jahr 2025 auf konventionelle Vor-Ort-Techniken; moderne Baumethoden verzeichnen mit einer CAGR von 8,92 % das höchste Wachstum.

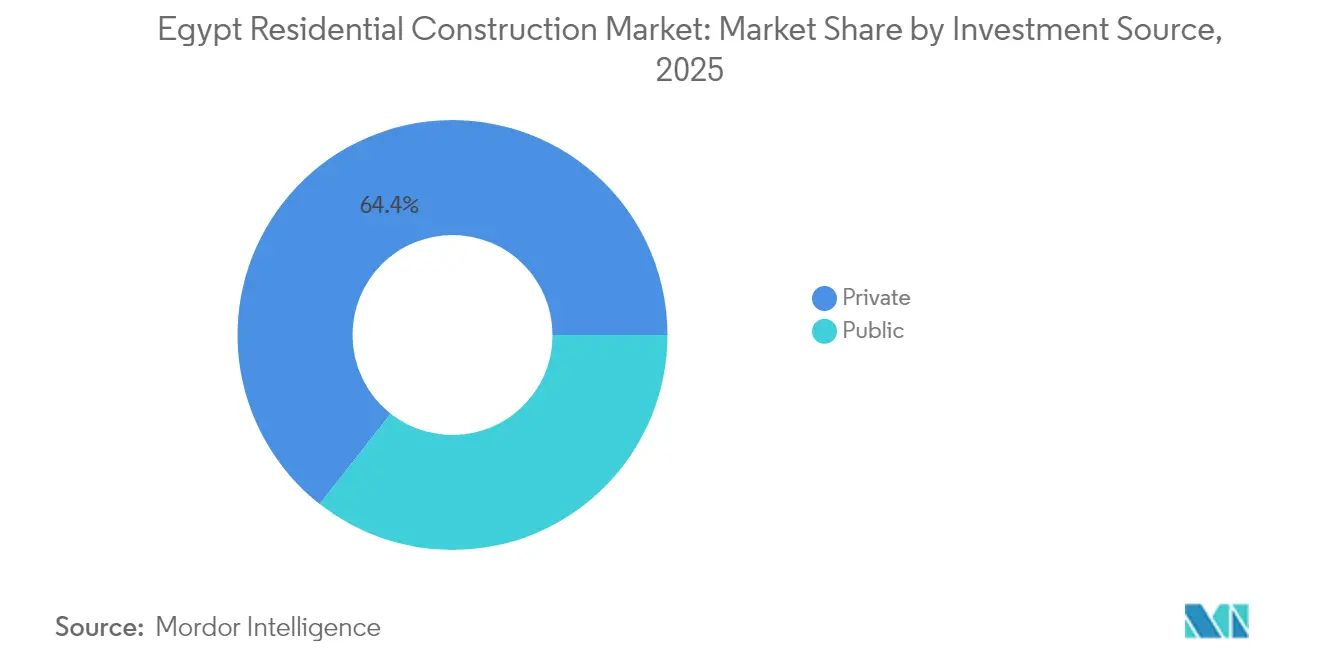

- Nach Investitionsquelle führte das private Segment im Jahr 2025 mit einem Anteil von 64,40 % am ägyptischen Wohnungsbaumarkt, während die öffentlichen Ausgaben die schnellste CAGR von 10,18 % verzeichnen.

- Nach Region entfielen 40,55 % des Umsatzanteils im Jahr 2025 auf den Großraum Kairo; der Rest Ägyptens ist die am schnellsten wachsende Region mit einer CAGR von 9,05 % während des Prognosezeitraums.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Wohnungsbaumarkts

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Sozialwohnungsbauprogramme | +2.1% | National, Schwerpunkt im Großraum Kairo und in neuen Stadtgemeinden | Mittelfristig (2–4 Jahre) |

| Rasch steigende Haushaltsgründungen übersteigen das Angebot | +1.8% | Großraum Kairo, Alexandria, städtische Zentren landesweit | Langfristig (≥ 4 Jahre) |

| Reformen zur Hypothekenrefinanzierung | +1.5% | National, erste Erfolge in neuen Stadtgemeinden | Kurzfristig (≤ 2 Jahre) |

| Neue Verwaltungshauptstadt und Megacity-Knotenpunkte | +1.4% | Großraum Kairo, Nordküste | Mittelfristig (2–4 Jahre) |

| Von Auslandsüberweisungen getriebene Nachfrage der Expatriates | +0.9% | Nordküste, New Cairo, Premiumlagen | Mittelfristig (2–4 Jahre) |

| Einführung von Fertigbau- und Modulbauweisen | +0.8% | Neue Stadtgemeinden, staatlicher Wohnungsbau | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Sozialwohnungsbauprogramme gestalten die Stadtentwicklung neu

Nationale Wohnungsbauprogramme stellen 100 Milliarden EGP bereit, um 600.000 Einheiten zu bauen, und haben bereits 246.000 Wohnungen fertiggestellt sowie 130 informelle Gebiete aufgewertet – damit wird die Nachfrage nach standardisierten, mehrgeschossigen Wohnblocks verankert, die schnell repliziert werden können[1]Mohamed Sabry, "Die Regierung stellt 100 Milliarden EGP für den sozialen Wohnungsbau bereit," ahramonline.com. Das Ausmaß lenkt den Fokus der Auftragnehmer auf großvolumige, kosteneffiziente Entwürfe und öffnet den ägyptischen Wohnungsbaumarkt für Anbieter von Betonfertigteilen, kohlenstoffarmem Zement und intelligenten Messsystemen. Genderinklusive Eigentumskriterien, unterstützt durch ein Darlehen der Weltbank in Höhe von 500 Millionen USD, beeinflussen Wohnungsgrößen und Gemeinschaftseinrichtungen und veranlassen Entwickler, Kinderbetreuungseinrichtungen und sicherere öffentliche Räume zu integrieren. Der Al-Asmarat-Komplex mit 7.440 Einheiten für 100.000 Bewohner bestätigt die Tragfähigkeit des Modells und setzt Maßstäbe für künftige Standorte. Insgesamt verlagern diese Programme den Fokus von abgeschlossenen Luxusanlagen hin zu Massenwohnungsbau, der Erschwinglichkeitsgrenzen erfüllt, ohne die Bauqualität zu beeinträchtigen.

Rasch steigende Haushaltsgründungen übersteigen das Angebot und erzeugen strukturelle Nachfrage

Die Bevölkerung Ägyptens soll bis 2030 auf 127 Millionen anwachsen, wobei jährlich 700.000 neue Einheiten benötigt werden, bei einer aktuellen Lieferkapazität von 500.000 Einheiten[2]Mitarbeiter der Weltbank, "Aktualisierung der Wohnungslücke für Ägypten," worldbank.org. Diese anhaltende Lücke verankert langfristiges Wachstum im ägyptischen Wohnungsbaumarkt und sichert Bauunternehmen und verwandten Gewerken einen stetigen Auftragsfluss. Informelle Siedlungen beherbergen 40 % der Einwohner Kairos und treiben parallele Ströme von Neubauprojekten und In-situ-Sanierungen voran. Die demografische Dividende liefert auch Arbeitskräfte: Der Bausektor beschäftigt bereits über 4 Millionen Direktbeschäftigte und weitere 3 Millionen in unterstützenden Funktionen, was das Lohnkostenrisiko mindert und gleichzeitig den Verbrauch von Baumaterialien stärkt. Dreißigjährige Hypotheken mit 3 % Zinsen erweitern die Zugänglichkeit für Erstkäufer und verwandeln latente Nachfrage in vertraglich gebundene Verkäufe statt in spekulatives Kaufinteresse.

Reformen zur Hypothekenrefinanzierung erschließen latente Nachfrage

Die Zentralbank stellt 10 Milliarden EGP bereit, um Langfristkredite für einkommenschwache und mittlere Käufer zu subventionieren, und begrenzt die Zinssätze auf 3 %, was die monatlichen Raten senkt und den Kreis qualifizierter Kreditnehmer erweitert. Ergänzende Gesetzgebung gemäß Gesetz Nr. 194 von 2020 modernisiert die Kreditmärkte und ermöglicht Fintech-Kreditgebern die Vergabe von Mikro-Hypotheken. Ägyptens sekundäre Liquiditätsfazilität, nach dem Vorbild Malaysias Cagamas modelliert, verspricht, Hypothekenaktiva umzuschichten und die Bankbilanzen liquide zu halten, wenngleich die Auswirkungen noch in den Kinderschuhen stecken. Die frühe Nachfrage ist am stärksten in neuen Stadtgemeinden, wo klare Grundstückstitel die Kreditgenehmigungen beschleunigen, während zentrale Stadtbezirke aufgrund anhaltender Dokumentationshürden zurückbleiben. Nichtsdestotrotz profitiert der ägyptische Wohnungsbaumarkt, da Finanziers Hypotheken in verbriefte Produkte bündeln, Entwicklern gesicherte Abnahmequoten und kürzere Betriebskapitalzyklen bieten.

Neue Verwaltungshauptstadt und Megacity-Korridore transformieren die regionale Entwicklung

Die 58 Milliarden USD schwere Neue Verwaltungshauptstadt erstreckt sich über 270 Quadratmeilen und ist für 6,5 Millionen Einwohner ausgelegt. Phase I beherbergt bereits 48.000 Staatsbeamte und löst eine Pendlernachfrage nach Satellitenstadtteilen und gemischt genutzten Einzugsgebieten aus. Intelligente Infrastruktur – von Fernkühlung bis hin zu automatisiertem Abfallmanagement – erhöht die Basisspezifikationen für künftige Projekte und drängt Auftragnehmer zu digitalen Werkzeugen und energiesparenden Materialien. Parallele Nordküstenkomplexe wie New Alamein und der 35 Milliarden USD schwere Plan für Ras El-Hekma replizieren das Modell und gewährleisten eine geografische Diversifizierung des ägyptischen Wohnungsbaumarkts. Die Anbindung über Hochgeschwindigkeitsbahnen und ausgebaute Autobahnen multipliziert die Wohnbauflächen entlang der Transitkorridore weiter und verankert die Bautätigkeit in einem mehrknotigen Stadtsystem anstatt in einer einzelnen Metropole.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsbedingte Materialkosteneskalation | −2.8% | National, akut bei importabhängigen Projekten | Kurzfristig (≤ 2 Jahre) |

| Langwierige Grundstücksregistrierungs- und Genehmigungsverfahren | −2.2% | National, besonders gravierend in älteren Stadtbezirken | Mittelfristig (2–4 Jahre) |

| Knappe inländische Liquidität für Entwickler | −1.7% | National, mittelgroße Bauunternehmen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importierten Bausystemen | −1.8% | National, betrifft Premium- und Gewerbesegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsbedingte Materialkosteneskalation gefährdet die Projektrealisierbarkeit

Das ägyptische Pfund hat seit März 2022 70 % seines Wertes verloren, was den lokalen Preis importierter Armaturen, Aufzüge und Ausbaumaterialien in die Höhe treibt, selbst als die globalen Knüppelstahlpreise nachließen. Entwickler prognostizieren einen Anstieg der Inputkosten um 10–30 % im Jahr 2025, was die Margen bei Festpreisverträgen komprimiert. Ägyptens jährliche Stahlkapazität von 9,8 Millionen Tonnen dämpft die Anfälligkeit, und die 50%ige Auslastung des Zementsektors bietet Spielraum für eine Angebotsausweitung, doch spezialisierte Gebäudetechnik-, Sanitär- und Elektrosysteme sind weiterhin auf dollarpreisige Importe angewiesen. Der Übergang der Zentralbank zu einem freien Wechselkurs soll die Schwarzmarktspannen verringern, aber Kostenschübe treffen die Projektrealisierbarkeit schneller, als sich Ausschreibungspreise anpassen können. Zollkorrekturen bei Eisenimporten verschaffen vorübergehende Entlastung, obwohl die Unsicherheit Auftragnehmer dazu veranlasst, sich über gestaffelte Beschaffung oder indexgebundene Klauseln abzusichern.

Langwierige Grundstücksregistrierungs- und Genehmigungsbürokratie bremst die Entwicklungsgeschwindigkeit

Die Erlangung eines klaren Eigentumsrechts und von Baugenehmigungen kann im Vergleich zu regionalen Normen 6–12 Monate zusätzlich in Anspruch nehmen, insbesondere in Innenstädten, wo mehrere Behörden die Aufsicht teilen. Obwohl die „Goldene Lizenz” für strategische Projekte als beschleunigtes Verfahren existiert, variiert die Umsetzung je nach Gouvernement und begrenzt die Wirkung über Einzelfälle hinaus. Kleinere Entwickler sehen sich mit Sicherheitsüberprüfungsebenen und Gebührenordnungen konfrontiert, die das Betriebskapital aufzehren und neue Marktteilnehmer abschrecken, was zu weniger Wettbewerb und potenzieller Kosteninflation für Käufer führt. Digitale Kataster und zentrale Anlaufstellen werden eingeführt, doch eine vollständige Implementierung bleibt eine mittelfristige Perspektive. Bis zur Vereinfachung der Verfahren absorbiert der ägyptische Wohnungsbaumarkt bürokratische Verzögerungen als quasi-feste Kosten, die in die Verkaufspreise eingerechnet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Wohnungen treiben das Volumen, Villen erschließen Premium-Wachstum

Wohnungen generierten den größten Umsatzanteil und spiegelten 61,48 % des Marktanteils des ägyptischen Wohnungsbaumarkts im Jahr 2025 wider, wobei der ägyptische Wohnungsbaumarkt durch hochdichte, mehrgeschossige Wohnblöcke im gesamten Großraum Kairo verankert wird. Die Nachfrage resultiert aus der Erschwinglichkeit, staatlichen Entwurfsvorlagen und der Notwendigkeit, knappes städtisches Land zu maximieren. Entwickler bevorzugen vorab verkaufte Wohntürme, um den Cashflow frühzeitig zu monetarisieren, und nutzen Ratenzahlungen, die die Abhängigkeit von Bankkrediten reduzieren. Sozialwohnungsbauprogramme verstärken den Trend durch die Standardisierung von vier- bis zehnstöckigen Entwürfen, die die Beschaffung und Berufsausbildung vereinfachen. Städtische Erwerbshaushalte, insbesondere jüngere Bevölkerungsgruppen, wählen Eigentumswohnungsformate in der Nähe von Beschäftigungszentren, um die Pendelzeiten zu verkürzen und den öffentlichen Nahverkehr zu nutzen.

Villen und Einfamilienhäuser verzeichnen zwar eine kleinere Ausgangsbasis, aber mit einer CAGR von 8,67 % das schnellste Wachstum, da küstennahe Megaentwicklungen wie Ras El-Hekma vermögende Ägypter und Expatriates anziehen. Quadratmeterpreise von über 8.000 USD in New Alamein stützen Gewinnmargen, die die Infrastruktur in angrenzenden Wohnungsbaugebieten quersubventionieren. Entwickler bündeln Markenhotellerie und privaten Strandzugang und wandeln Lifestyle-Präferenzen in Vorverkaufsbuchungen um, die oft ganze Tranchen innerhalb weniger Tage ausverkaufen. Überweisungsflüsse und gelockerte Auslandseigentumsregeln vertiefen den Käuferkreis, während verbesserte Autobahnverbindungen die Reisezeit von Kairo ans Mittelmeer verkürzen. Infolgedessen gleichen Villenentwicklungen zunehmend die Volumendominanz von Wohnungen aus und schaffen einen zweigeteilten ägyptischen Wohnungsbaumarkt, der sowohl Massen- als auch Premiumsegmente bedient.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtkauf erhältlich

Nach Bautyp: Neubau dominiert, während Renovierung an Fahrt gewinnt

Neubauten repräsentierten 77,30 % der Marktgröße des ägyptischen Wohnungsbaumarkts im Jahr 2025, angetrieben durch einen Rückstand von 1,5 Millionen Einheiten, der die Wohnraumbereitstellung als wesentliche Infrastruktur positioniert. Freiflächen in der Neuen Verwaltungshauptstadt und 37 geplanten Smart Cities ermöglichen es Masterentwicklern, Versorgungseinrichtungen, erneuerbare Energienetze und digitale Plattformen von Anfang an zu integrieren, was die Lebenszykluskosten für Bewohner und Kommunen senkt. Staatliche Stellen bündeln Wohnblöcke mit Schulen und Krankenhäusern und gewährleisten so eine sofortige Gemeinschaftsviabilität und damit eine schnellere Verkaufsabsorption. Auftragnehmer profitieren von vorhersehbaren Abfolgen und Skaleneffekten bei der Materialbeschaffung.

Renovierungen sind zwar kleiner, sollen aber das BIP mit einer CAGR von 8,55 % übertreffen, da ältere Stadtteile seismische Ertüchtigungen, Energieeffizienz-Nachrüstungen und Fassadensanierungen benötigen. Das Gheit El-Enab-Projekt in Alexandria zeigt, dass gemischte Finanzierungen – kommunale Zuschüsse zuzüglich Entwicklereigenkapital – unsichere Gebäude transformieren können, während die Identität des Stadtteils erhalten bleibt. Die Durchsetzung von Energienormen drängt Eigentümer dazu, Doppelverglasungen, solarbetriebene Warmwasserbereiter und LED-Beleuchtung zu installieren, was die Nachfrage nach qualifizierten Nachrüstarbeitern und spezialisierten Produkten erzeugt. Finanzierungsinstrumente wie grüne Hypotheken beginnen sich zu etablieren und erleichtern Eigenheimbesitzern Investitionen in Modernisierungen. Da sich die städtischen Kerngebiete verdichten, wird die Renovierung zu einer kosteneffektiven Alternative zur Umsiedlung und sichert einen stetigen Beitrag zum ägyptischen Wohnungsbaumarkt.

Nach Baumethode: Konventionelle Methoden dominieren trotz moderner Innovationen

Traditionelle arbeitsintensive Vor-Ort-Methoden hielten 2025 noch immer einen Anteil von 84,20 %, gestützt durch reichlich vorhandene Arbeitskräfte, etablierte Auftragnehmerexpertise und eingespielte Lieferketten. Große ägyptische Bauunternehmen skalieren ihren Betrieb durch handwerkliche Spezialisierung und Subunternehmernetzwerke, was es ihnen ermöglicht, gleichzeitige Megaprojekte ohne Ressourcenkonflikte zu bewältigen. Kostentransparenz und Vertrautheit der Kreditgeber halten konventionelle Techniken zur Standardoption bei den meisten mittleren Bauvorhaben. Dennoch veranlassen Produktivitätsobergrenzen und Abfallniveaus einen schrittweisen Wandel.

Moderne Baumethoden, die mit einer CAGR von 8,92 % wachsen, umfassen Betonfertigteile, volumetrische Module und aufkommende 3D-Druck-Pilotprojekte. Building Information Modeling, das Nacharbeiten um bis zu 20 % reduzieren kann, gewinnt an Bedeutung, da Entwickler auf geringere Risikoaufschläge abzielen. Fabriken, die Fassadenplatten für die Neue Verwaltungshauptstadt produzieren, verkürzen die Montagezeit und geben Kräne früher für Folgegewerke frei. Frühe Anwender berichten von niedrigeren Versicherungsprämien, da die Präzisionsfertigung die Unfallzahlen auf der Baustelle reduziert. Hohe Anfangsinvestitionen und der Bedarf an qualifizierten Technikern bremsen die Massenadoption, aber Fristen im öffentlichen Wohnungsbau und Nachhaltigkeitskennzahlen sichern eine stetige Durchdringung der ägyptischen Wohnungsbaubranche.

Nach Investitionsquelle: Privates Kapital führt, öffentliche Ausgaben beschleunigen sich

Private Entwickler hielten 64,40 % der Ausgaben im Jahr 2025, gestützt durch Bankkonsortiumsfinanzierungen wie die 10,3 Milliarden EGP schwere Badya-Fazilität, die eine mehrphasige Smart-City-Lieferung absichert. Diversifizierte Konzerne wie TMG setzen internes Kapital aus Rekordvorverkäufen für den Grunderwerb ein und reduzieren damit Fremdkapitaleinsatz und Zinsrisiko. Ausländische Investoren weiten ihren Fußabdruck durch hochrangige Zusagen aus – allen voran die 35 Milliarden USD der Vereinigten Arabischen Emirate für Ras El-Hekma – und bringen Hartwährung und internationale Markenpositionierung mit, die das Marketingrisiko mindern.

Öffentliche Investitionen, die mit einer CAGR von 10,18 % wachsen, konzentrieren sich auf sozialen Wohnungsbau und katalytische Infrastruktur. Ministerien bündeln Verkehr, Versorgungseinrichtungen und kommunale Einrichtungen in Schlüsselfertigpakete, die die Betriebskosten für Bewohner senken und private Lückenbebauung fördern. Die Vision 2030-Ziele der Regierung fordern eine Beteiligung des Privatsektors von über 50 % der nationalen Investitionen, doch über Staatsfonds finanzierte Megaprojekte bleiben entscheidend. Dieses komplementäre Gleichgewicht schützt den ägyptischen Wohnungsbaumarkt vor abrupten Budgetverschiebungen und hält die Ausschreibungspipelines über alle Einkommenssegmente hinweg diversifiziert.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtkauf erhältlich

Nach Region: Großraum Kairo dominiert, Küstengebiete treiben das Wachstum voran

Der Großraum Kairo trug 2025 mit 40,55 % zum Marktanteil des ägyptischen Wohnungsbaumarkts bei, da er das administrative und wirtschaftliche Zentrum darstellt. Die Verlagerung von Ministerien in die Neue Verwaltungshauptstadt hält die stetige Einheitennachfrage für Beamte und Dienstleister aufrecht, während U-Bahn-Erweiterungen die Ost-West-Verbindung verbessern. Premiumenklaven in New Cairo und der 6.-Oktober-Stadt absorbieren aufstrebende Mittelschichtkäufer, die nach abgeschlossenen Umgebungen und internationalen Schulen suchen. Die Transparenz der Angebotspipeline ermutigt Kreditgeber, wettbewerbsfähige Hypothekenpakete anzubieten und die Liquidität auf dem Wiederverkaufsmarkt aufrechtzuerhalten.

Der Rest Ägyptens verzeichnet bis 2031 die höchste CAGR von 9,05 %, hauptsächlich in den Korridoren der Nordküste und der Westlichen Wüste. New Alamein's Skyline und TMGs SouthMED setzen einen neuen Maßstab für integriertes Küstenwohnen und kombinieren Tourismus-, Einzelhandels- und medizinische Cluster zur Unterstützung dauerhafter Wohnsitze. Im Landesinneren erschließt der 114 Kilometer lange neue Deltakanal landwirtschaftliche Flächen und begünstigt Begleitstädte, die den geografischen Fußabdruck des ägyptischen Wohnungsbaumarkts ausweiten. Alexandria und Gizeh absorbieren Renovierungsbudgets und Brachflächenentwicklungen, was ein ausgewogenes Wachstum zwischen Grenzbezirken und gereiften Metropolzentren sicherstellt.

Geografische Analyse

Die überragende Präsenz des Großraums Kairo beruht auf einem 58 Milliarden USD schweren Programm zur Hauptstadtverlagerung, das eine kontinuierliche Wohnraumnachfrage für Staatsbedienstete einbringt und ergänzende private Projekte verankert. Hochgeschwindigkeitsbahnverbindungen verkürzen die Pendelzeit zu Satellitenstädten, sodass jüngere Haushalte längere Wege im Austausch gegen modernen Wohnraum akzeptieren. Sozialwohnungscluster wie Al-Asmarat bieten 7.440 Einheiten und zeigen die staatliche Kompetenz bei der Umsiedlung von Bewohnern informeller Siedlungen ohne Verdrängung, was soziales Vertrauen aufbaut. Die Nachfrage nach Büroflächen der Klasse A, die aus der Neuen Verwaltungshauptstadt überschwappt, fördert gemischt genutzte Entwicklungen, bei denen Wohntürme auf Einzelhandelssockeln errichtet werden.

Alexandria und Gizeh verbinden Stadtentwicklungsausgaben mit Denkmalschutz. Alexandrias 39 Milliarden EGP schwerer Fünfjahres-Öffentlichkeitsbauplan modernisiert Versorgungseinrichtungen und stabilisiert Uferstrukturen, wodurch die Grenze für höherdichte Lückenbebauung angehoben wird. Gizeh nutzt die Nähe zum Arbeitsmarkt Kairos und zum Großen Ägyptischen Museum, um Mitarbeiter im Bereich Wohntourismus anzuziehen, die Vorstadtreihenhauser in der Nähe von Ringstraßenkreuzen bevorzugen. Energieeffizienzauflagen in beiden Gouvernementen erzeugen Nachrüstaktivitäten, die etwaige Verlangsamungen bei Freiflächen-Neubauten ausgleichen.

Der Rest Ägyptens gewinnt an Dynamik, da Autobahnausbauten die Fahrzeit zu Rote-Meer- und Mittelmeerresorts verkürzen. Ras El-Hekma und New Alamein bringen globale Masterplaner und renommierte Architekten mit und fügen dem ägyptischen Wohnungsbaumarkt gestalterische Vielfalt hinzu. Innere Gouvernements profitieren von der ländlich-städtischen Migration, insbesondere entlang des neuen Deltakanals, wo Pilot-Agrostädte Arbeiterwohnungen, Silos und Gemeinschaftseinrichtungen integrieren. Die staatlichen Ziele, den Anteil der Bevölkerung in neuen Stadtgemeinden bis 2030 auf 12 % zu verdoppeln, implizieren eine dauerhafte Zuweisung von Land- und Infrastrukturbudgets. Zusammen verteilen diese Dynamiken die Wohnungsbauinvestitionen über Kairo hinaus, reduzieren das Konzentrationsrisiko und fördern das regionale Wirtschaftsgleichgewicht.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Branchenführer wie Talaat Moustafa Group meldeten im ersten Halbjahr 2024 einen Gewinnanstieg von 310 %, gestützt durch einen Umsatz von 17 Milliarden EGP und neue Nordküstenengagements im Wert von 21 Milliarden USD. Das Auftragspolster von Hassan Allam Holding wuchs auf 5,5 Milliarden USD und belegt die Skalierbarkeit im Bereich Engineering, Procurement and Construction (EPC) über Wohnungsbau, Infrastruktur und Versorgungseinrichtungen hinweg. Palm Hills sicherte sich Ägyptens größtes Immobilienfinanzierungspaket – ein syndiziertes Darlehen in Höhe von 10,3 Milliarden EGP – zur Finanzierung des 3.000 Hektar großen Badya-Projekts und demonstrierte damit die Kreditgeberbereitschaft für Leuchtturmprojekte selbst bei Währungsvolatilität.

Die Technologieadoption unterscheidet die Vorreiter. SODICs Nobu-gebrandetes Vorhaben integriert Hotellerie und Wohnraum und nutzt Building Information Modeling, um Entwurfszyklen um 20 % zu komprimieren und Materialabweichungen um 44 % zu reduzieren (itcon.org). Hassan Allam erprobt robotergestütztes Bewehrungsstabbinden, das Unfallraten senkt und steigenden ESG-Ausschreibungsanforderungen entspricht. Mittelgroße Entwickler ohne Zugang zu kostengünstiger Finanzierung orientieren sich auf Renovierung und Lückenbebauung, Nischen, die zwar weniger kapitalintensiv, aber bei starker Prozessexpertise rentabel sind.

Strategische Allianzen werden fortgesetzt. ADQ aus den Vereinigten Arabischen Emiraten mit seinem 35 Milliarden USD schweren Ras El-Hekma-Engagement kombiniert Golfkapital mit ägyptischem Land und Arbeitskraft, während die Ankündigung des saudi-arabischen Public Investment Fund über 5 Milliarden USD ein länderübergreifendes Interesse an ägyptischen Wohnimmobilienrenditen signalisiert. Auftragnehmer gründen Joint Ventures mit spezialisierten Modulbauherstellern, um Megaprojektzeitpläne einzuhalten und Risiken sowie Wissen zu diversifizieren. Trotz des intensivierten Wettbewerbs halten Grundstücksbanken, Regulierungsvertrautheit und Kreditbeziehungen die etablierten Marktteilnehmer vorn, jedoch bieten offene Wettbewerbe im Bereich Smart-City-Dienste Einstiegspunkte für technologieorientierte KMU.

Marktführer der ägyptischen Wohnungsbaubranche

Orascom Construction

BIC for Contracting & Construction

Consolidated Contractors Company

Detac

Palm Hills Developments

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Nawy erwarb ROA, um „Nawy Unlocked” zu lancieren – eine Immobilienmonetarisierungsplattform zur Vereinfachung der Vermögensliquidität für Eigentümer.

- Januar 2025: Das ägyptische Repräsentantenhaus änderte das Wüstenlandgesetz und erlaubte vollständiges ausländisches Eigentum an Land für Investitionsprojekte.

- Oktober 2024: Baker McKenzie Kairo beriet Palm Hills bei einer syndizierten Finanzierung in Höhe von 10,3 Milliarden EGP für das Badya-Smart-City-Projekt.

- September 2024: Der saudi-arabische Public Investment Fund verpflichtete sich zu 5 Milliarden USD für Ägypten und erweiterte damit die Finanzierungsmöglichkeiten für großangelegte Wohnungsbauprojekte.

Umfang des Berichts über den ägyptischen Wohnungsbaumarkt

Wohnungsbau umfasst den Ausbau, die Renovierung oder den Neubau von Häusern oder Bereichen, die für Wohnzwecke konzipiert sind. Die Wohnentwicklung kann ein komplizierter Prozess mit vielen Phasen und Beteiligten sein.

Der Markt ist segmentiert nach Typ (Wohnungen und Eigentumswohnungen, Villen und andere Typen) und Bautyp (Neubau und Renovierung). Der Bericht bietet Marktgrößen und -prognosen für Ägyptens Wohnungsbaumarkt in Werten (USD Milliarden) für alle oben genannten Segmente. Der Bericht behandelt auch die Auswirkungen geopolitischer Ereignisse und der Pandemie auf den Markt.

| Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Fertigbau, Modulbau usw.) |

| Öffentlich |

| Privat |

| Großraum Kairo |

| Alexandria |

| Gizeh |

| Rest Ägyptens |

| Nach Typ | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Nach Bautyp | Neubau |

| Renovierung | |

| Nach Baumethode | Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Fertigbau, Modulbau usw.) | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Region (Ägypten) | Großraum Kairo |

| Alexandria | |

| Gizeh | |

| Rest Ägyptens |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Wohnungsbaumarkt im Jahr 2026?

Er ist mit 20,32 Milliarden USD bewertet und soll bis 2031 bei einer CAGR von 8,09 % einen Wert von 29,96 Milliarden USD erreichen.

Welche Region führt den ägyptischen Wohnungsbaumarkt an?

Der Großraum Kairo hält einen Anteil von 40,55 %, getrieben durch die Neue Verwaltungshauptstadt und bestehende Infrastrukturverbindungen.

Welches Segment wächst am schnellsten?

Villen und Einfamilienhäuser verzeichnen mit 8,67 % die höchste CAGR, da küstennahe Megaprojekte Premiumkäufer anziehen.

Wie unterstützt die Regierung den sozialen Wohnungsbau?

Sie hat 100 Milliarden EGP zum Bau von 600.000 Sozialwohnungen bereitgestellt und bietet Hypothekenzinsen von 3 % auf 30-Jahres-Laufzeiten an.

Welche Rolle spielen moderne Baumethoden?

Fertigbau- und Modulbauweisen wachsen mit einer CAGR von 8,92 % und reduzieren in Pilotprojekten Abfall um 48 % und Arbeitskosten um 78 %.

Wie stark ist der Sektor dem Währungsrisiko ausgesetzt?

Die Inputkosten steigen, wenn das Pfund schwächer wird, doch lokale Stahlkapazität und Zollanpassungen mildern die Auswirkungen auf die Projektrealisierbarkeit teilweise ab.

Seite zuletzt aktualisiert am: