Türkei-Baumarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

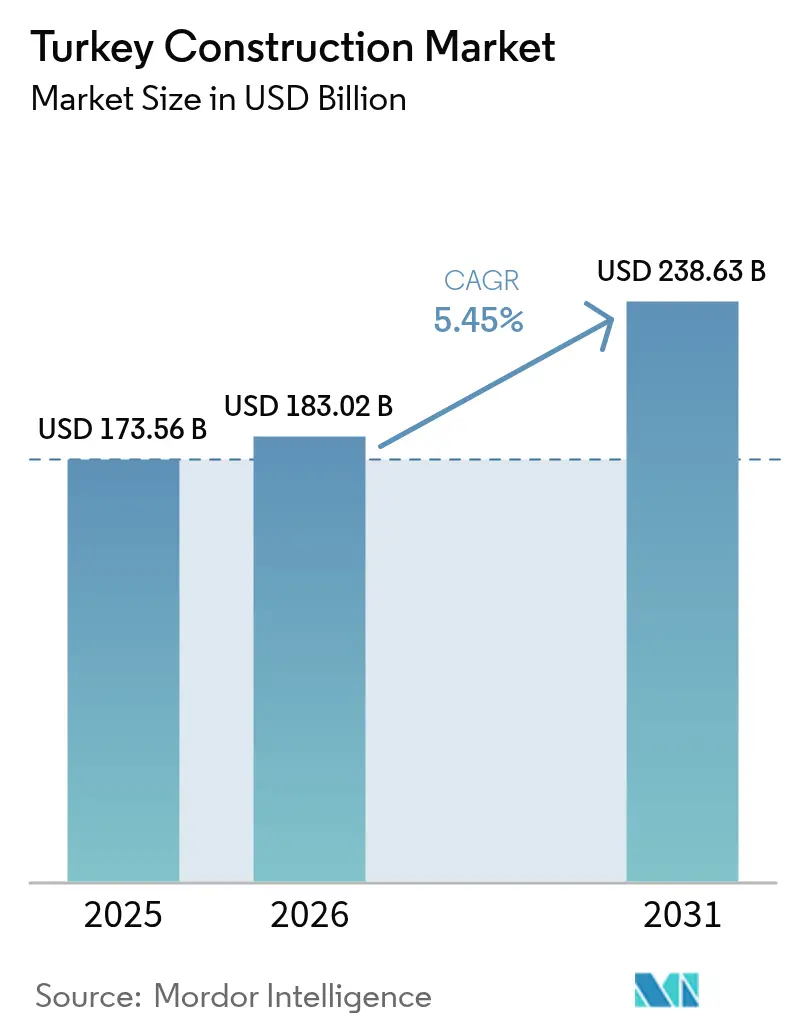

| Marktgröße im Basisjahr (2025) | 173.56 Milliarden US-Dollar |

| Marktgröße (2026) | 183.02 Milliarden US-Dollar |

| Marktgröße (2031) | 238.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei-Baumarkt Analyse von Mordor Intelligence

Die Größe des Türkei-Baumarkts wurde im Jahr 2025 auf 173,56 Milliarden USD geschätzt und wird voraussichtlich von 183,02 Milliarden USD im Jahr 2026 auf 238,63 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,45 % während des Prognosezeitraums (2026–2031). Mehrere Rückenwinde wirken zusammen, um diesen Wachstumspfad aufrechtzuerhalten: ein öffentliches Investitionsprogramm von 46,2 Milliarden USD, ein Wiederaufbau nach dem Erdbeben in Rekordhöhe und eine wachsende Pipeline öffentlich-privater Partnerschaften, die bereits 270 abgeschlossene Projekte im Wert von 204 Milliarden USD umfassen. Marktführer nutzen zudem Türkeis Positionierung entlang der Belt-and-Road-Initiative, die dem Türkei-Baumarkt einzigartigen Zugang zu transeurasischen Handelsströmen und konzessionellen Finanzierungen verschafft. Neue Erdbebenvorschriften, die 2025 eingeführt wurden, erhöhen die Compliance-Kosten, fördern gleichzeitig jedoch die Nachfrage nach Retrofit-Ingenieurleistungen, während Richtlinien für Grünzement und ESG-verknüpfte Darlehen die Einführung kohlenstoffarmer Baulösungen beschleunigen. Weiterer Schwung kommt von der Expansion industrieller Sonderwirtschaftszonen, die die Genehmigungszeiten um bis zu 40 % verkürzen, sowie einem Schub zur Digitalisierung im Bauwesen, der die Vorfertigung fördert, um den Fachkräftemangel auszugleichen.

Wichtigste Erkenntnisse des Berichts

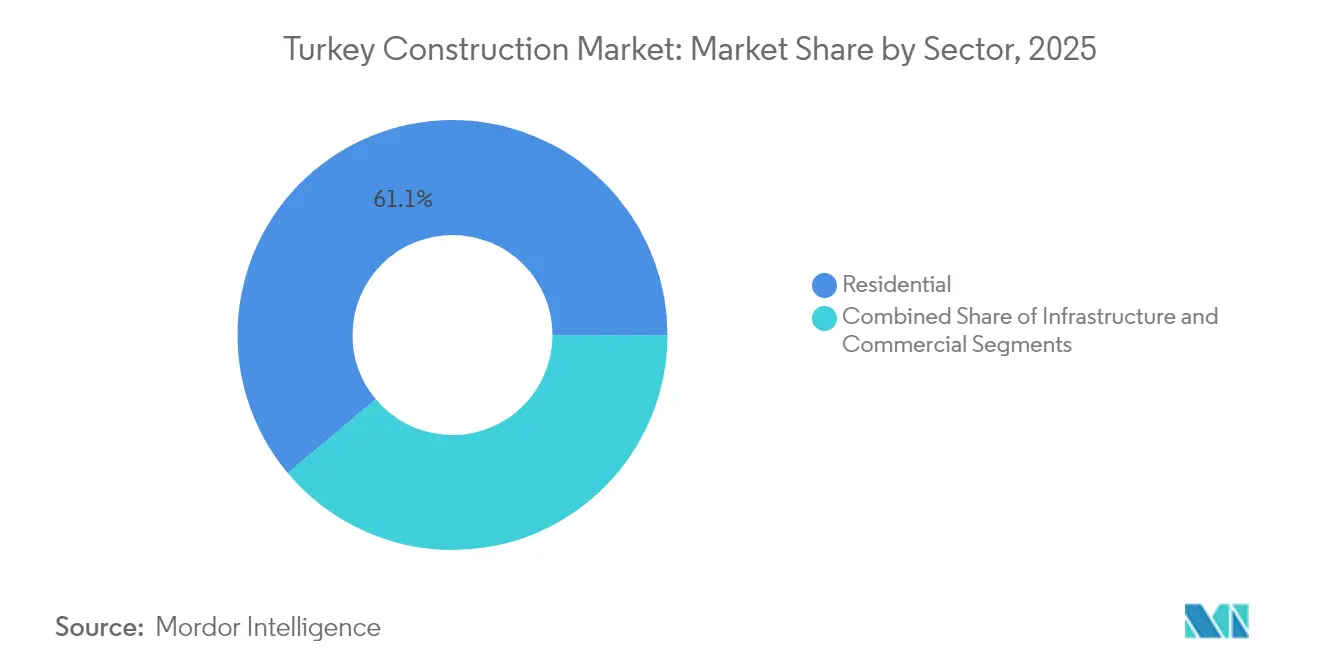

- Nach Sektor führte der Wohnbau im Jahr 2025 mit einem Marktanteil von 61,10 % am Türkei-Baumarkt; die Infrastruktur soll bis 2031 mit einer CAGR von 6,92 % wachsen.

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 76,35 % des Türkei-Baumarkts auf Neubauprojekte, während für Renovierungen bis 2031 eine CAGR von 5,96 % prognostiziert wird.

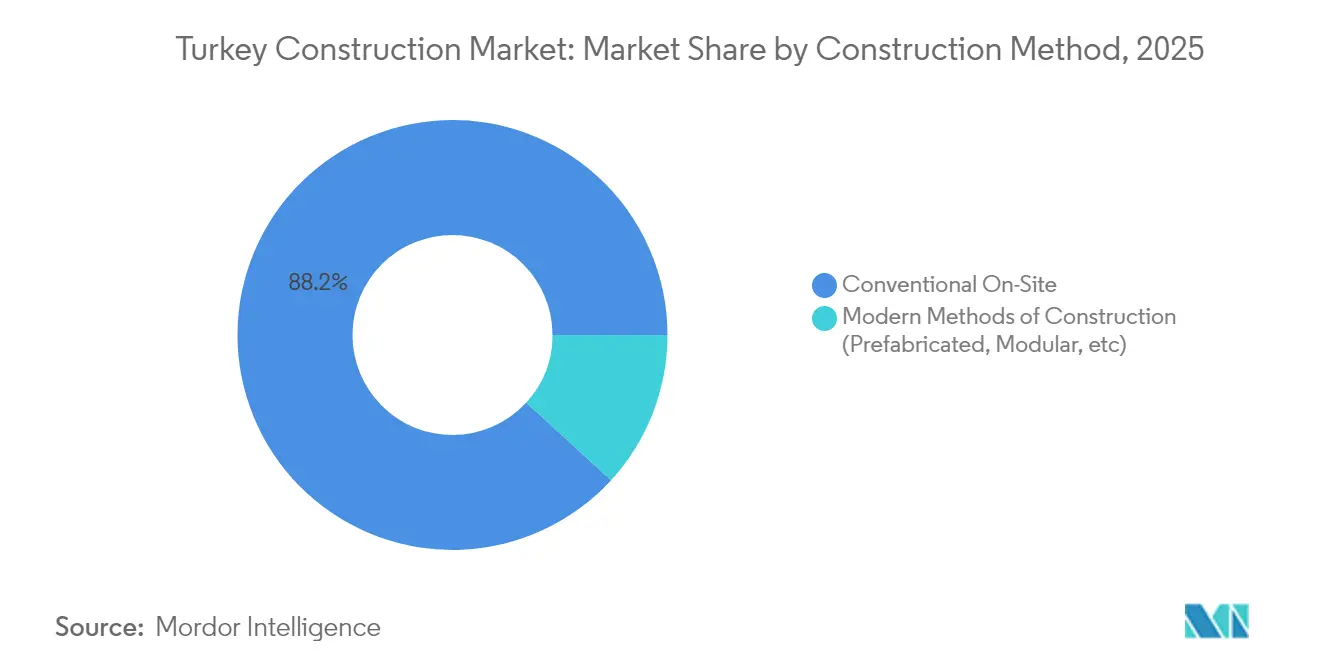

- Nach Baumethode hielten konventionelle Vor-Ort-Verfahren im Jahr 2025 einen Anteil von 88,20 % am Türkei-Baumarkt; vorgefertigte und modulare Systeme sind für eine CAGR von 7,64 % im Prognosezeitraum positioniert.

- Nach Investitionsquelle entfielen im Jahr 2025 65,40 % des Türkei-Baumarktanteils auf die öffentliche Finanzierung, während die Ausgaben des Privatsektors bis 2031 voraussichtlich mit einer CAGR von 7,41 % steigen werden.

- Nach Region beherrschte Istanbul im Jahr 2025 mit einem Anteil von 25,80 % den Türkei-Baumarkt, während die Region Rest der Türkei bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Türkei-Baumarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Expansion industrieller Sonderwirtschaftszonen | +1.2% | Ceyhan, Istanbul, Izmir | Mittelfristig (2–4 Jahre) |

| Anstieg grün-zertifizierter Projekte & ESG-Finanzierung | +0.9% | Wichtige Ballungsräume | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Stadterneuerung & erdbebensicheren Bauwerken | +0.8% | Istanbul, Ankara, der Südosten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mega-Infrastruktur-Ausgabenpipeline | +0.6% | Nationale Verkehrskorridore | Langfristig (≥ 4 Jahre) |

| Programme für erschwinglichen Wohnraum & Hypothekensubventionen | +0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Expansion industrieller Sonderwirtschaftszonen

Industrielle Sonderwirtschaftszonen steigern die Attraktivität der Türkei als Produktionsstandort durch gebündelte Steueranreize, vereinfachte Genehmigungsverfahren und logistische Anbindung – alles Faktoren, die den Türkei-Baumarkt erweitern. Die Ceyhan-Energiespezialisierte Industriezone verankert die Kohlenwasserstoffverarbeitung und reduziert die nationale Importrechnung für Vorleistungsgüter in Höhe von 60 Milliarden USD. Beschleunigte Genehmigungen, die die Entwicklungszyklen um bis zu 40 % verkürzen, stimulieren einen kontinuierlichen Fluss an Fabrik-, Lager- und Versorgungsprojekten. Ausländische Investoren siedeln Zulieferer innerhalb der Zonen an und verstärken so den Spillover-Baubedarf entlang der Wertschöpfungskette. Diese Cluster fügen sich in die Internationale Direktinvestitionsstrategie 2024–2028 ein, die grüne Transformation und Lieferkettendiversifizierung priorisiert und damit nachhaltige Projektströme auf mittlere Sicht sicherstellt.

Anstieg grün-zertifizierter Projekte & ESG-Finanzierung

Türkeis Verpflichtung zur Netto-Null-Emission bis 2053 veranlasst Entwickler, ESG-verknüpfte Darlehen anzustreben, die die Kreditkosten im Austausch gegen zertifizierte Energieleistungen senken. Der 3,2-Milliarden-USD-Klimarahmen der Weltbank finanziert Dekarbonisierungsmaßnahmen, während ein neuer Dekarbonisierungsfahrplan für den Gebäudesektor Null-Kohlenstoff-Standards für alle öffentlichen Projekte festlegt. Zement- und Stahllieferanten sind mit dem EU-Kohlenstoffgrenzkostenmechanismus konfrontiert, was zur Entstehung von Grünwasserstoffanlagen führt, die bis 2030 eine Elektrolyseurkapazität von 2 GW anstreben. Gleichzeitig schreiben öffentliche Ausschreibungen ab Januar 2025 klinkerarmen Zement vor und lenken die Forschung und Entwicklung in Richtung alternativer Bindemittel. Diese zusammenlaufenden Kräfte verankern Nachhaltigkeit als ein zentrales Auswahlkriterium im Türkei-Baumarkt[1]Ministerium für Umwelt, Urbanisierung und Klimawandel, "Yarısı Bizden Programm," csb.gov.tr.

Steigende Nachfrage nach Stadterneuerung & erdbebensicheren Bauwerken

Die Türkei hat das weltweit größte seismische Retrofit-Programm gestartet, das nach den Erdbeben von 2023 auf 6,7 Millionen gefährdete Gebäude abzielt. Istanbuls Kampagne ‚Yarısı Bizden' bietet Zuschüsse von bis zu 54.000 USD pro Wohneinheit, was 21.000 aktive Baustellen und 41.000 geplante Projekte ausgelöst hat. Aktualisierte leistungsbasierte Bauvorschriften erhöhen die Baukosten um 15–25 %, eröffnen jedoch gleichzeitig Premiumnischen für spezialisierte Tragwerksplaner. Die Weltbank-Finanzierung in Höhe von 219,4 Millionen EUR verknüpft Resilienz mit Energieeffizienz, sodass Sanierungen nun Dämmung, HLK und die Integration erneuerbarer Energien umfassen und damit die Einnahmequellen für Auftragnehmer erweitern. Diese kombinierten Maßnahmen machen die Stadterneuerung zu einem jahrzehntelangen Wachstumsmotor für den Bausektor.

Staatliche Mega-Infrastruktur-Ausgabenpipeline

Ein ausdrückliches Staatsziel besteht darin, den Autobahnbestand bis 2028 auf 4.728 km zu erhöhen, während 2024 49 % der Infrastrukturausgaben auf die Schiene entfallen. Prestigeprojekte wie die mit der EU ko-finanzierte Hochgeschwindigkeitsbahnstrecke Orient-Express im Wert von 594 Millionen USD verankern EU-Standards in lokalen Verträgen. Strategische Straßen- und Brückenpakete haben seit 2003 bereits 488 km Brücken geliefert – ein Anstieg von 157 % –, was die regionale Konnektivität stärkt. Der Zwölfte Entwicklungsplan richtet diese Vorhaben an grünen und digitalen Vorgaben aus und stellt sicher, dass künftige Ausschreibungen kohlenstoffarme Materialien, BIM-Koordination und intelligentes Asset-Management vorschreiben. Ein kontinuierlicher Fluss von Megaprojekten sorgt für eine mehrjährige Auftragsbestandssichtbarkeit für erstklassige Auftragnehmer.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Lira treibt Materialimport-Inflation | –0.7% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Restriktive Geldpolitik dämpft die Wohnraumnachfrage | –0.5% | Istanbul & Ankara | Kurzfristig (≤ 2 Jahre) |

| Insolvenz von Auftragnehmern & Risiken durch Zahlungsverzögerungen | –0.4% | Kleinauftragnehmer-Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Lira treibt Materialimport-Inflation

Die Türkei bezieht nahezu 40 % ihrer Bauvorleistungen aus dem Ausland, was Projekte anfällig für Währungsschwankungen macht. Die Abwertung der Lira erhöht die Kosten für Stahl, Aluminium und mechanische Ausrüstung und drückt die Margen bei Festpreisverträgen. Absicherungs- und Anpassungsklauseln bieten teilweise Abhilfe, können jedoch die Wettbewerbsfähigkeit bei öffentlichen Ausschreibungen beeinträchtigen. Die für 2024 prognostizierte erhöhte Inflation von 43 % belastet zusätzlich durch steigende Inlandslogistik- und Arbeitskosten. Einige Auftragnehmer lokalisieren die Versorgung oder investieren in inländische Produktionsanlagen, doch diese kapitalintensiven Maßnahmen verringern kurzfristig die bilanzielle Flexibilität.

Restriktive Geldpolitik dämpft die Wohnraumnachfrage

Aggressive Zinserhöhungen verringern die Erschwinglichkeit von Hypotheken und führten im zweiten Quartal 2024 zu einem Rückgang der nationalen Hausverkäufe um 6 %. Entwickler reagieren mit verlängerten Ratenzahlungsplänen und Partnerschaften mit Banken, um Kreditpakete unterhalb des Marktniveaus anzubieten, doch die gesamten Absorptionsraten bleiben unter dem Niveau vor der Straffung. Istanbul ist überproportional betroffen und hält 40,6 % des nationalen Wohnraumüberschusses, während Inlandsstädte aufgrund der Wiederaufbaunachfrage besser abschneiden. Anhaltende Kreditrestriktionen könnten neue Wohnungsbaustarts verzögern, obwohl die Retrofit-Tätigkeit teilweise kompensiert, indem sie auf den bestehenden Bestand statt auf Neubauten abzielt. Die Marktstimmung hängt von der Inflationsmäßigung und einer eventuellen geldpolitischen Lockerung ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur überholt die Dominanz des Wohnbaus

Der Infrastrukturbau machte im Jahr 2025 31,05 % des Türkei-Baumarkts aus, während der Wohnbau mit einem größeren Anteil von 61,10 % führte. Dennoch wird die Infrastruktur mit einer CAGR von 6,92 % bis 2031 die am schnellsten wachsende Kategorie sein, angetrieben durch Autobahnausbau, Hochgeschwindigkeitsbahnstrecken und Energiekorridore. Staatliche Ausgaben von 16,3 Milliarden USD allein für den Verkehrssektor im Investitionsprogramm 2025 bestätigen nachhaltige Arbeitspipelines. Auftragnehmer, die im Straßen-, Schienen- und Brückenbau tätig sind, profitieren von mehrjährigen Verträgen, die die Arbeitsabläufe gegen zyklische Wohnungsmarktflauten absichern.

Der rasche Ausbau der Energieinfrastruktur verleiht zusätzliche Tiefe. Die vier 1.200-MW-Reaktoren des Akkuyu-Kernkraftwerks, die für die schrittweise Inbetriebnahme im Jahr 2025 geplant sind, verankern ein Bauvolumen im Milliardenbereich. Die Expansion erneuerbarer Energien ergänzt die Grundlastkapazität, wobei solide Solarparkprojekte im Versorgungsmaßstab und Windparks intelligente Netzschnittstellen integrieren. Der Logistikbau in industriellen Sonderwirtschaftszonen rundet das Chancenspektrum ab, während Gewerbeimmobilien in Istanbul zunehmend auf grün-zertifizierte Sanierungen nach LEED- und BREEAM-Protokollen ausgerichtet werden. Zusammen verleihen diese Teilsektoren dem Türkei-Baumarkt diversifiziertes Volumen und stärken die Aufwärtsentwicklung.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Renovierung wird zur strategischen Priorität

Neubauprojekte hielten im Jahr 2025 einen Anteil von 76,35 % am Türkei-Baumarkt, doch für Renovierungen wird bis 2031 eine CAGR von 5,96 % prognostiziert, was den obligatorischen seismischen Sanierungen entspricht. Der Türkische Gebäude-Erdbebencode von 2018 und die Durchsetzungsrichtlinie von 2025 machen die Retrofit-Compliance für Gebäude, die vor dem Jahr 2000 errichtet wurden, obligatorisch. Allein Istanbuls Programm ‚Yarısı Bizden' hat 106.000 Förderanträge ausgelöst, die sich in zugesagte Arbeiten im Wert von 69 Millionen USD übersetzen. Kürzere Genehmigungszyklen für Retrofit-Genehmigungen sind nun auf sechs Monate reduziert worden, was die Cashflow-Umwandlung für auf Strukturverstärkung spezialisierte Auftragnehmer beschleunigt.

Die Komplexität von Sanierungen – einschließlich Basissolierung, Kohlefaser-Ummantelung und HLK-Neuspezifikation – erfordert höhere Margen als der standardmäßige Rohbau. Vom Weltbank ko-finanzierte Energieeffizienzmaßnahmen verbinden sich mit seismischen Vorhaben und bündeln Dämmung, Verglasung und Dachsolarsysteme in Einzelaufträgen. Obwohl die Materialimportinflation die Kostenkontrolle erschwert, sind Renovierungszeiträume in der Regel kürzer als Neubauprojekte, was die Anfälligkeit für Wechselkursvolatilität begrenzt. Daher bildet die Renovierung einen antizyklischen Puffer und stabilisiert den Türkei-Baumarkt in Zeiten von Wohnkreditabschwächungen.

Nach Baumethode: Vorfertigung dringt in den Mainstream vor

Konventionelle Vor-Ort-Verfahren repräsentierten im Jahr 2025 88,20 % des Türkei-Baumarkts; dennoch sind vorgefertigte und modulare Systeme für eine CAGR von 7,64 % bis 2031 positioniert. Fachkräftemangel und der Bedarf an strengerer Qualitätskontrolle machen fabrikmontierte Komponenten attraktiv, insbesondere in Erdbebenrisikogebieten, wo eine gleichmäßige strukturelle Integrität entscheidend ist. Modularer Wohnungsbau kann die Zeitplanabläufe um 40 % verkürzen und gleichzeitig die vorschriftsmäßig geforderten Leistungskriterien erfüllen – ein entscheidender Vorteil für den schnellen Wiederaufbau nach Erdbeben.

Die Digitalisierung ist der Eckpfeiler moderner Methoden. Building Information Modeling (Gebäudedatenmodellierung) ermöglicht die Kollisionserkennung vor der Fabrikproduktion und senkt die Nacharbeitsraten. Frühe Anwender wie ENKA haben hybride Stahl-Modular-Einheiten sowohl bei inländischen als auch bei Exportaufträgen pilotiert, was auf eine Branchenverschiebung hin zu fertigungsgerechtem Design hinweist. Regulierungsbehörden haben Genehmigungen aktualisiert, um Modularstandards anzuerkennen, was Zertifizierungsengpässe reduziert. Langfristig wird die zunehmende Einführung von Robotik und KI-gesteuerter Qualitätsinspektion in Fertigteilwerken die Kostendifferenz gegenüber konventionellen Bauten verringern und die Penetration moderner Methoden im Türkei-Baumarkt erhöhen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Investitionsquelle: Privatkapital beschleunigt sich unter ESG-Perspektive

Die öffentliche Finanzierung kontrollierte im Jahr 2025 65,40 % des Türkei-Baumarktanteils, doch private Investitionen sollen bis 2031 mit einer CAGR von 7,41 % wachsen. ESG-verknüpfte Instrumente erschließen niedrigere Zinscoupons für grün-zertifizierte Projekte und stimulieren gewerbliche Entwickler, grundlegende Nachhaltigkeitsschwellen zu überschreiten. Mischfinanzierungsmechanismen der Weltbank mobilisieren private Kreditgeber durch Angebote von Erstverlustsicherheiten, die an Emissionsreduktionsmetriken gebunden sind. Hochertragsaussichten in hochwertigen Wohn- und Büroobjekten, bei denen für zertifizierte Gebäude Mietaufschläge von 15–20 % erzielbar sind, schaffen weitere Anreize für private Kapitalallokation.

Öffentlich-private Partnerschaftsstrukturen (ÖPP) bleiben eine tragende Säule und umfassen Krankenhäuser, Verkehrskorridore und Anlagen für erneuerbare Energien. Türkeis 270 abgeschlossene ÖPPs im Wert von 204 Milliarden USD zeigen ausgereifte Risikoverteilungsvorlagen. Eigenkapitalsponsoren kombinieren zunehmend Mezzanine-Tranchen zur Optimierung von Kapitalstrukturen, während Bauauftragnehmer Minderheitsbeteiligungen eingehen, um EPC-Auftragsbestände zu sichern. Da grüne Taxonomieregeln in Europa strenger werden, streben türkische Entwickler danach, Vermögenswerte durch Design-Ausrichtung zukunftssicher zu machen und damit den Zugang zu grenzüberschreitenden Kapitalpools zu gewährleisten.

Geografische Analyse

Istanbul erfasste 2025 25,80 % des Türkei-Baumarkts, gestützt durch seine Rolle als Finanz- und Logistikzentrum des Landes. Seine Skyline verdichtet sich weiterhin durch Wohnhochhäuser und Bürotürme der Klasse A, doch die Stadt führt auch beim Sanierungsvolumen mit 21.000 aktiven Standorten für seismische Sanierungen. Der Wohnraumüberschuss hat die Mieten gesenkt, was Entwickler veranlasst, auf gemischt genutzte Konversionen und Hotelumnutzungen zu schwenken, während die neue obligatorische Grünzementregel die Materialeinhaltungskosten erhöht, die Premiumprojekte absorbieren können.

Ankara und Izmir folgen als sekundäre Zentren und profitieren von Dezentralisierungsanreizen, die Regierungsministerien und Unternehmens-Backoffices von Istanbul weglenken. U-Bahn-Erweiterungen und Ringstraßenausbau vergrößern städtische Einzugsgebiete und stimulieren Vorstadtwohnungsbau und Einzelhandelszentren. Izmir verzeichnet mit seinem Fokus auf Küstentourismus höhere Hotelauslastungskonversionen, während Ankaras Ausrichtung auf eine wissensbasierte Wirtschaft die Nachfrage nach Technologieparks und Forschungseinrichtungen antreibt. Beide Städte nutzen Pilotprojekte für intelligente Städte, die IoT-Sensoren für Verkehrs- und Energiemanagement integrieren.

Provinzen im Südosten stellen die am schnellsten wachsende Region mit einer CAGR von 6,78 % bis 2031 dar, angetrieben durch umfangreiche Wiederaufbauzuschüsse und die Einführung von Industriezonen. Die Sonderwirtschaftszonenpolitik breitet sich auf Gaziantep und Şanlıurfa aus und löst Nachfrage nach Logistiklagern und Lieferantencampussen aus. Land-Stadt-Migration in ganz Anatolien unterstützt schrittweise Wohnbaubeginne, und durch Geber finanzierte Bildungs- und Gesundheitseinrichtungen runden den Bedarf an sozialer Infrastruktur ab. Insgesamt gleichen diese regionalen Ströme den Türkei-Baumarkt aus, verringern die Abhängigkeit von Istanbul und beschleunigen die Annäherung zwischen Kernregionen und Peripherie.

Wettbewerbslandschaft

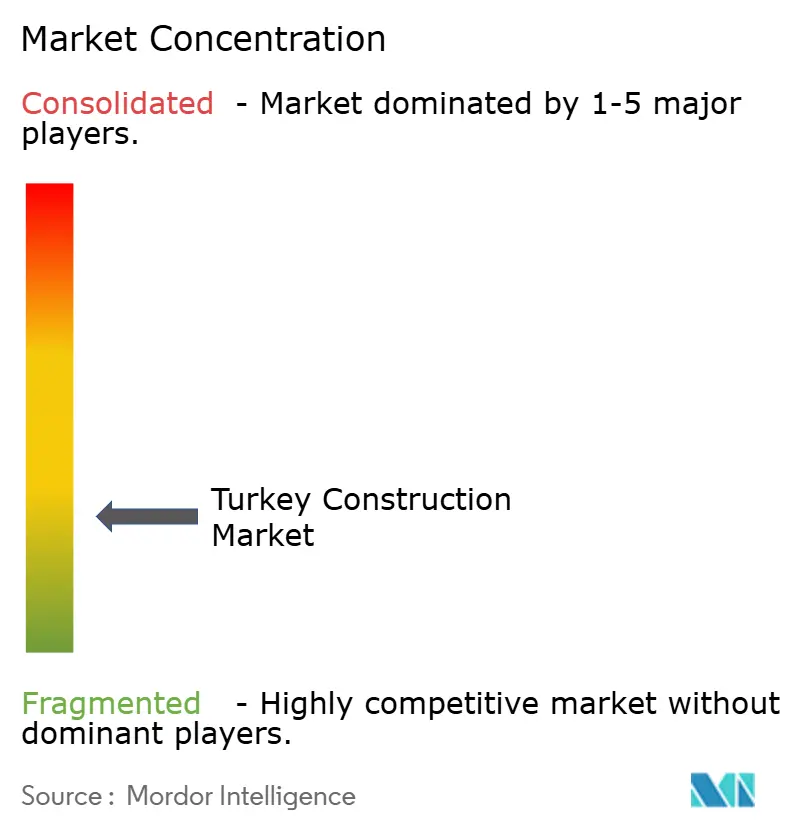

Der Türkei-Baumarkt weist eine moderate Fragmentierung auf: Die fünf führenden Unternehmen halten zusammen einen moderaten Anteil am Umsatz, was ausreichend Raum für spezialisierte Anbieter im mittleren Segment lässt. Der führende Auftragnehmer ENKA nutzt eine starke Bilanzliquidität, um EPC-Verträge im Bereich Energie und Petrochemie im Inland und im Ausland zu sichern, und hat seinen Auftragsbestand zuletzt auf 5,8 Milliarden USD ausgebaut. Rönesans verfolgt ein Design-Build-Operate-Modell bei Gesundheits-ÖPPs und rationalisiert Lebenszykluskosten, die für staatliche Auftraggeber attraktiv sind. Der inländische Legierungsstahllieferant Tosyalı investiert in grünen Wasserstoff, um sich an kohlenstoffarmen Vorgaben auszurichten und die Materialnachfrage aus öffentlichen Projekten zu sichern.

Internationale Diversifizierung ist ein charakteristischer Wettbewerbszug. Türkische Unternehmen haben 2023 1.800 afrikanische Projekte im Wert von 85 Milliarden USD abgeschlossen, exportieren schlüsselfertiges Know-how und puffern gleichzeitig die Lira-Volatilität ab. Erfahrungen mit FIDIC-Verträgen und multilateralen Kreditgebern ermöglichen diesen Unternehmen, zwischen Märkten zu wechseln, wenn Währungs- oder Nachfrageverschiebungen auftreten. Umgekehrt kämpfen kleinere lokale Bauunternehmen mit steigenden Erfüllungsbürgschaftsprämien und Zahlungsverzögerungen und greifen gelegentlich auf Gemeinschaftsunternehmen mit größeren Partnern zurück, um Zugang zu Finanzierungen zu erhalten[3]Global Arbitration Review, "Türkische Auftragnehmer expandieren in Afrika," globalarbitrationreview.com.

Digitale Fähigkeiten entwickeln sich zu einem neuen Wettbewerbsfeld. Frühe Anwender setzen BIM-gestützte Massenermittlungen und drohnenbasierte Standortanalysen ein, die die Beschaffungsvorlaufzeiten verkürzen. Vorfertigungsbetreiber kooperieren mit Maschinenbauunternehmen, um die Linienautomatisierung zu verbessern und Zykluszeiten zu verkürzen. Währenddessen komprimieren Rechtsreformen für zeitgebundene Genehmigungserteilungen Wettbewerbsvorteile und belohnen Unternehmen, die schnell mobilisieren können. Insgesamt begünstigt der Wettbewerb Akteure, die grenzüberschreitende Projektpipeline, Technologieinvestitionen und Nachhaltigkeitsnachweise harmonisieren können.

Führende Unternehmen der Türkei-Baubranche

Rönesans Holding (Renaissance Construction)

Limak İnşaat

ENKA İnşaat ve Sanayi A.Ş.

TAV Construction

Alarko Contracting Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ENKA İnşaat meldete einen Umsatz von 3,1 Milliarden USD für 2024 und erweiterte seinen Auftragsbestand auf 5,8 Milliarden USD, was die Resilienz im Türkei-Baumarkt unterstreicht.

- Februar 2025: Die Regierung stellte 46,2 Milliarden USD für 3.783 Projekte in ihrem Öffentlichen Investitionsprogramm bereit, davon 16,3 Milliarden USD für den Verkehrsbereich.

- Januar 2025: Die obligatorische Beschaffung von Grünzement trat in Kraft und führt schrittweise klinkerärmere Formulierungen für öffentliche Projekte ein.

- August 2024: Foster + Partners stellte einen 30 km² großen Masterplan für den Wiederaufbau der Provinz Hatay nach dem Erdbeben vor.

Berichtsumfang des Türkei-Baumarktberichts

Der Baumarkt umfasst eine breite Palette von Aktivitäten, die bevorstehende, laufende und wachsende Bauprojekte in verschiedenen Sektoren abdecken, einschließlich, aber nicht beschränkt auf geotechnische (unterirdische Strukturen) und Hochbauvorhaben in Wohn-, Gewerbe- und Industriegebäuden sowie Infrastrukturbauten (wie Straßen, Schienenwege und Flughäfen) und Stromerzeugung (übertragungsbezogene Infrastruktur). Bauwesen ist eine Branche, die die Errichtung, Instandhaltung und Reparatur von Gebäuden und anderen unbeweglichen Strukturen sowie den Bau von Straßen und Versorgungseinrichtungen umfasst, die integrale Bestandteile von Bauwerken werden und für deren Nutzung unerlässlich sind.

Dieser Bericht umfasst Markteinblicke wie Marktdynamik, Treiber, Hemmnisse, Chancen, technologische Innovationen und deren Auswirkungen, Porters Fünf-Kräfte-Analyse sowie die Auswirkungen der COVID-19-Pandemie auf den Markt. Darüber hinaus enthält der Bericht Unternehmensprofile, um die Wettbewerbslandschaft des Marktes zu verstehen.

Der türkische Baumarkt ist nach Sektor segmentiert (Wohnbau, Gewerbe, Industrie, Infrastruktur (Verkehr) sowie Energie und Versorgung). Der Bericht bietet Marktgröße und Prognosen für den türkischen Baumarkt in Wert (USD) für alle oben genannten Segmente.

| Wohnbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßenwege, Schienenwege, Luftwege, Sonstige) |

| Energie & Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) |

| Öffentlich |

| Privat |

| Istanbul |

| Ankara |

| Izmir |

| Rest der Türkei |

| Nach Sektor | Wohnbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßenwege, Schienenwege, Luftwege, Sonstige) | |

| Energie & Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Region | Istanbul | |

| Ankara | ||

| Izmir | ||

| Rest der Türkei | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Türkei-Baumarkts im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 183,02 Milliarden USD geschätzt, was den Wiederaufbauschwung nach dem Erdbeben widerspiegelt.

Wie schnell wird der Türkei-Bausektor bis 2031 wachsen?

Es wird eine CAGR von 5,45 % prognostiziert, mit einem Anstieg auf 238,63 Milliarden USD bis 2031.

Welches Segment wächst am schnellsten im türkischen Bausektor?

Die Infrastruktur zeigt mit einer prognostizierten CAGR von 6,92 % bis 2031 die stärkste Entwicklung, angetrieben durch Autobahnen und Schienenkorridore.

Warum gewinnt die Renovierung in der Türkei an Bedeutung?

Obligatorische seismische Sanierungen für 6,7 Millionen Gebäude und Energieeffizienzfinanzierungen der Weltbank machen die Renovierung zu einer wachsenden strategischen Priorität.

Wie wirken sich Grünzementvorschriften auf Auftragnehmer aus?

Ab 2025 verlangen öffentliche Ausschreibungen klinkerarmen Zement, was Lieferanten zwingt, in alternative Bindemittel zu investieren, und Auftragnehmer veranlasst, Mischungsdesigns anzupassen.

Was hält Istanbul trotz regionaler Diversifizierung dominant?

Die Rolle der Stadt als Finanz- und Logistikzentrum in Verbindung mit hochwertigen Gewerbe- und Wohnprojekten sichert ihren Marktanteil von 25,80 %, trotz politischer Maßnahmen zur Wachstumsverteilung.

Seite zuletzt aktualisiert am: