Größe und Marktanteil des kanadischen Wohnungsbaumarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

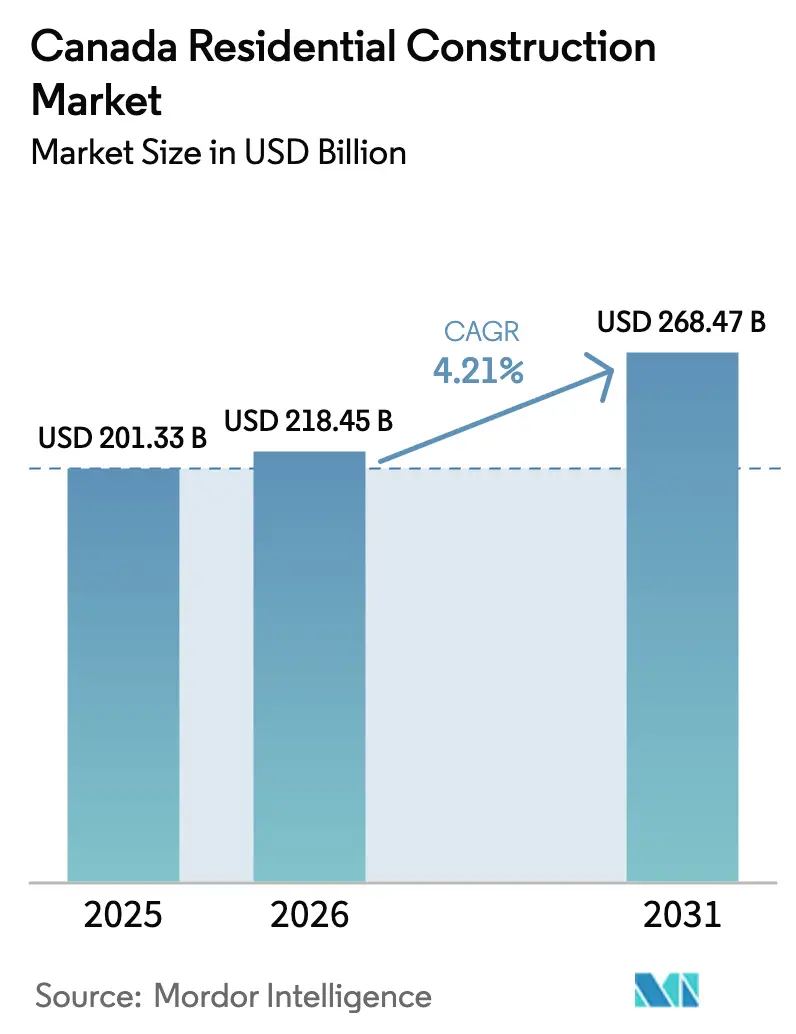

| Marktgröße im Basisjahr (2025) | 201.33 Milliarden US-Dollar |

| Marktgröße (2026) | 218.45 Milliarden US-Dollar |

| Marktgröße (2031) | 268.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Wohnungsbaumarktes von Mordor Intelligence

Die Größe des kanadischen Wohnungsbaumarktes wird voraussichtlich von 210,33 USD auf 218,45 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 268,47 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,21 % über den Zeitraum 2026–2031 entspricht. Bundesfinanzierungen, die Mietwohnungen subventionieren, modulare Beschaffungsstrategien und dichtebegünstigende Zonenreformen lenken Kapital in Richtung zweckgebundener Mietwohnungsangebote. Die Einwanderung hält die Haushaltsgründungsrate in den wichtigsten Ballungsräumen hoch, auch wenn die bundesweite Begrenzung temporärer Einwohner das nationale Nachfragewachstum dämpft. Bauunternehmen setzen zunehmend auf fabrikgesteuerte Modulbaumethoden, um dem Fachkräftemangel entgegenzuwirken, während Kommunen die Genehmigung von Mehrfamilienhäusern beschleunigen, um Baulückengrundstücke zu erschließen. Gleichzeitig drücken steigende Material- und Arbeitskosten die Margen, was Renovierungen gegenüber Abrissen bei älterem Gebäudebestand begünstigt und die Einführung kohlenstoffarmer Holz- und Vorfertlösungen beschleunigt.

Wichtigste Erkenntnisse des Berichts

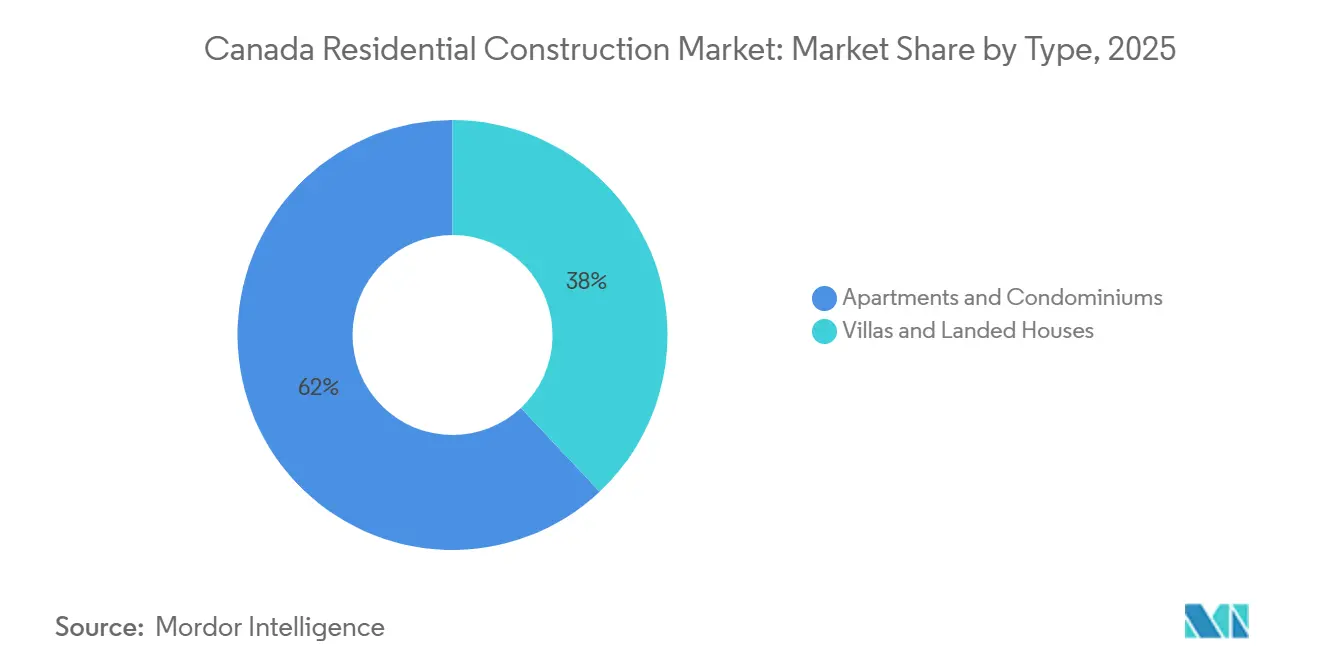

- Nach Wohnungstyp führten Apartments und Eigentumswohnungen mit einem Marktanteil von 62,0 % am kanadischen Wohnungsbaumarkt im Jahr 2025 und verzeichnen mit einer CAGR von 6,30 % bis 2031 das stärkste Wachstum.

- Nach Bauart entfiel auf den Neubau ein Anteil von 59,4 % am Marktvolumen des kanadischen Wohnungsbaumarktes im Jahr 2025, während Renovierungen bis 2031 voraussichtlich mit einer CAGR von 5,20 % wachsen werden.

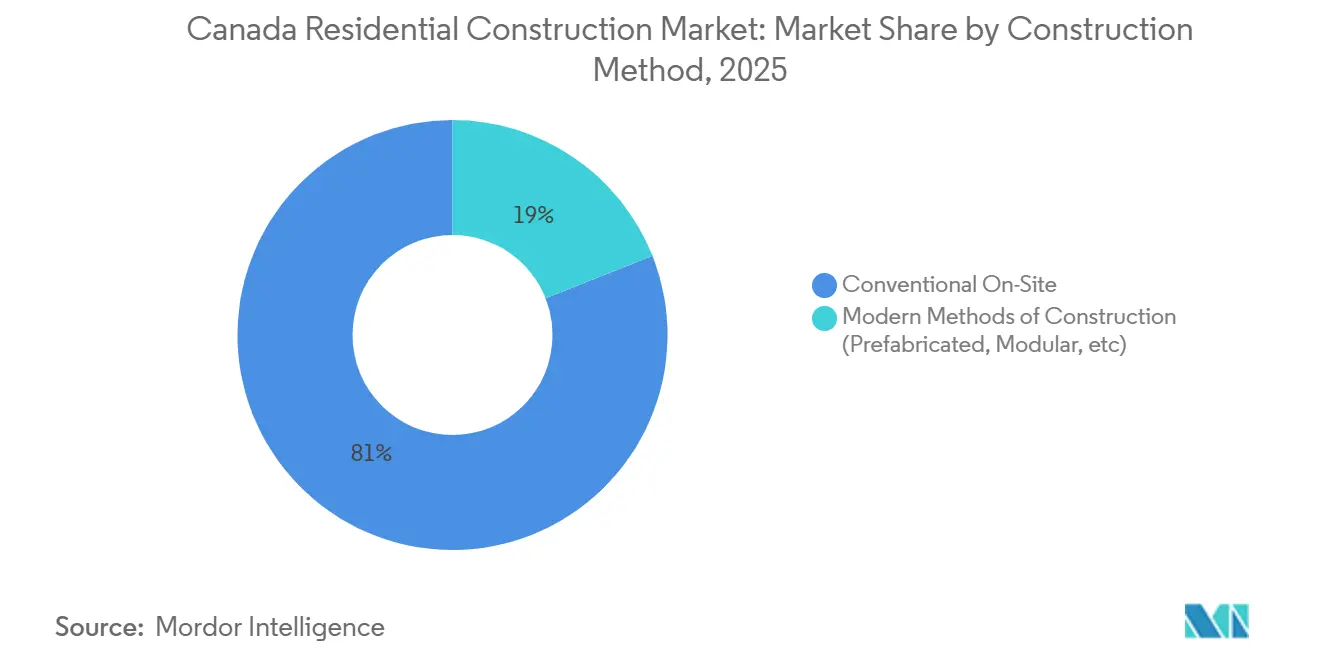

- Nach Baumethode hielten konventionelle Vor-Ort-Methoden im Jahr 2025 einen Marktanteil von 81,0 % am kanadischen Wohnungsbaumarkt, während moderne Baumethoden voraussichtlich mit einer CAGR von 7,40 % bis 2031 wachsen werden.

- Nach Investitionsquelle entfielen 78,0 % der Marktaktivitäten im Jahr 2025 auf private Investitionen, doch werden öffentliche Mittel mit einer CAGR von 6,1 % wachsen, da die CMHC ihre Darlehenszusagen bis 2028 auf 56,25 Milliarden USD ausweitet.

- Nach Stadt entfiel auf Toronto im Jahr 2025 ein Anteil von 34,2 % am Marktvolumen des kanadischen Wohnungsbaumarktes, während Calgary mit einer CAGR von 6,8 % bis 2031 das stärkste Wachstum erzielen dürfte, angetrieben durch interprovenzielle Migration und schnellere Genehmigungsverfahren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Wohnungsbaumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundeswohnungsbauanreize & CMHC-Finanzierung | +1.2% | National, konzentriert in Toronto, Vancouver, Montreal | Mittelfristig (2–4 Jahre) |

| Bevölkerungswachstum & einwanderungsgetriebene Nachfrage | +0.9% | National; am stärksten in Toronto, Vancouver, Calgary | Kurzfristig (≤ 2 Jahre) |

| Verschlechterung der Erschwinglichkeit von Wohneigentum | +0.8% | Toronto, Vancouver; Ausstrahlungseffekte auf Hamilton, Kelowna | Mittelfristig (2–4 Jahre) |

| Zonenreformen zur städtischen Verdichtung | +0.6% | Vancouver, Toronto, Victoria; Vorschriften breiten sich aus | Langfristig (≥ 4 Jahre) |

| Modulare Baupipeline von Build Canada Homes | +0.5% | National; erste Gewinne in Ontario, British Columbia | Mittelfristig (2–4 Jahre) |

| Vorschriften zu eingebettetem Kohlenstoff | +0.3% | British Columbia, Ontario, Quebec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundeswohnungsbauanreize & CMHC-Finanzierung

Das Wohnungsbaudarlehenprogramm der CMHC erreichte bis Dezember 2025 Zusagen in Höhe von 55 Milliarden CAD (41,25 Milliarden USD) und bietet 50-jährige Tilgungszeiträume zu Zinssätzen, die 100–150 Basispunkte unter dem Bankdarlehen liegen. Infolgedessen akzeptieren Projektentwickler Renditen von 12 % statt der bisherigen 18 %, was marginale Mietobjekte erschließt. Der Wohnungsbaubeschleunigungsfonds hat 4,5 Milliarden CAD (3,4 Milliarden USD) an 179 Kommunen übertragen, jedoch nur an jene, die die Genehmigungszeiten verkürzen und Mehrfamilienhäuser als Rechtsanspruch zulassen. Build Canada Homes garantiert modulare Aufträge im Wert von 13 Milliarden CAD (9,75 Milliarden USD) und beseitigt damit das Volumenrisiko für neue Fabriken. Zusammen treiben diese Instrumente zweckgebundene Mietwohnungen vor Eigentumswohnungen voran und verringern die Finanzierungshürden in hochpreisigen Märkten.

Bevölkerungswachstum & einwanderungsgetriebene Nachfrage

Kanada verzeichnete im Jahr 2024 einen Bevölkerungszuwachs von 1,27 Millionen Einwohnern – den größten jährlichen Anstieg in der Geschichte des Landes –, obwohl Ottawa nun eine Reduzierung der temporären Einwohner um 20 % bis 2027 anstrebt[1] Statistics Canada, "Bevölkerungsschätzungen und -projektionen," STATCAN.GC.CA. Toronto nahm 37 % der Neuankömmlinge des Jahres 2024 auf und hält die Mietleerstandsquote trotz Rekordfertigstellungen unter 2 %, was den Mietdruck erhöht. Calgary profitiert von interprovenziellem Zuzug; seine 56.245 Nettomigranten im Jahr 2024 haben sich gegenüber dem Niveau von 2019 verdreifacht und den Verkauf von Reihenhäusern angekurbelt. Die Nachfrage konzentriert sich auf 3-Zimmer-Mietwohnungen, da 62 % der Einwanderer der Wirtschaftsklasse mit Angehörigen einreisen, jedoch weniger als ein Fünftel des neuen Mietwohnungsangebots drei Schlafzimmer bietet. Bauunternehmen, die familiengerechte Einheiten liefern können, erzielen überdurchschnittliche Absorptionsraten.

Verschlechterung der Erschwinglichkeit von Wohneigentum verlagert Nachfrage auf neues Mehrfamilienangebot

Ein Wiederverkaufsmedianpreis von 1,14 Millionen CAD (0,86 Millionen USD) in Toronto erfordert nun ein Haushaltseinkommen von 240.000 CAD – eine Hürde, die nur 9 % der Mieterhaushalte überwinden. Kapital verlässt Eigentumswohnungen und fließt in institutionell finanzierte Mietobjekte, was sich in 9,6 Milliarden USD an Mehrfamilieninvestitionen im Jahr 2024 widerspiegelt. Vancouvers Umzonung von 67.000 Einfamilienparzellen im Juli 2024 löste einen Anstieg der Mehrfamilienbaugenehmigungen um 340 % aus, wobei Abrissgrundstücke zu 2,8 Millionen CAD (2,10 Millionen USD) absorbiert und Restgrundstücke zu 4,1 Millionen CAD (3,07 Millionen USD) verkauft wurden. Das Ergebnis ist ein anhaltender Mietpreisanstieg von 5–7 %, selbst während die Nachfrage nach Wohneigentum stagniert.

Zonenreformen zur städtischen Verdichtung

Ontarios Gesetz 23 und das Wohnungsversorgungsgesetz von British Columbia heben kommunale Bebauungspläne auf, um 3–6-Einheiten-Bauten auf ehemaligen Einfamilienparzellen zu legalisieren. Einfamilienparzellen in Toronto, die für Vierfamilienhäuser neu gewidmet wurden, werden nun 35–40 % über dem Preis herkömmlicher Parzellen gehandelt, was Grundstückswerte erschließt und Bauunternehmen dazu veranlasst, Baulückengrundstücke in der Nähe von Verkehrsknotenpunkten zu erschließen. Verdichtung als Rechtsanspruch reduziert das Risiko weicher Kosten: Projekte, die früher 18 Monate im Ermessensprüfungsverfahren verbrachten, erhalten nun Genehmigungen innerhalb von 90 Tagen, was Baubeginne beschleunigt und das Investoreninteresse an Mehrfamilienprodukten verbreitert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Material- & Arbeitskosten | -0.7% | National; akut in Toronto, Vancouver | Kurzfristig (≤ 2 Jahre) |

| Langwierige kommunale Genehmigungen & Abgaben | -0.5% | Kommunen in Ontario, Großraum Vancouver | Mittelfristig (2–4 Jahre) |

| Pensionierungen von Fachkräften | -0.4% | National; gravierend in Alberta, Ontario | Langfristig (≥ 4 Jahre) |

| Kapazitätsgrenzen des städtischen Stromnetzes | -0.2% | Innenstädte von Toronto und Vancouver | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Material- & Arbeitskosten

Konstruktionsholz stieg im Jahr 2024 um 8,4 %, Bewehrungsstahl um 5,1 % und Beton um 4,3 %, was die Margen bei vor 18 Monaten gezeichneten Projekten um 150–200 Basispunkte drückte. Das Lohnwachstum betrug durchschnittlich 4,8 %, da 23 % der Fachkräfte 55 Jahre oder älter sind, was Zimmerleuten und Elektrikern ermöglicht, Aufschläge zu verlangen. Ein 6-stöckiges Mietobjekt in Toronto kostet nun 340 CAD/ft² (255 USD/ft²), was 31 USD/ft² mehr als 2022 entspricht. Modulare Verträge puffern die Inflation, da Material im Voraus eingekauft wird, doch begrenzte Fabrikkapazitäten deckeln den Marktanteil auf 8 % der Mehrfamilienbaustarts.

Langwierige kommunale Genehmigungen & hohe Erschließungsabgaben

Kommunen im Großraum Toronto verlangen 95.000 CAD (71.250 USD) pro Einheit an Gebühren gegenüber 28.000 CAD (21.000 USD) in Calgary. Torontos Baugenehmigungen dauerten im Jahr 2024 trotz einer gesetzlichen 90-Tage-Frist durchschnittlich 11,2 Monate[2]Stadtplanungsamt Toronto, "Bericht über Genehmigungszeiträume 2024," TORONTO.CA. Finanzierungskosten bei 7 % Zinsen fügen pro sechsmonatiger Verzögerung 9.000 USD pro Einheit hinzu, was kapitalärmere Bauunternehmen benachteiligt und sie in Städte wie Montreal lenkt, wo Gesetz 16 die Abgaben auf 5 % der Kosten begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wohnungstyp: Mietwohnungen gestalten den Besitzmix um

Apartments und Eigentumswohnungen hielten im Jahr 2025 einen Marktanteil von 62,0 % am kanadischen Wohnungsbaumarkt. Institutionelle Investoren bevorzugten stabilisierte Renditen von 4,2 %, die die 10-jährigen Anleiherenditen übertreffen, und lenkten 2024 9,6 Milliarden USD in Mietobjekte. Das Marktvolumen des kanadischen Wohnungsbaumarktes, das mit Apartments verbunden ist, wird sich ausweiten, da die 50-jährigen Darlehen der CMHC den Eigenkapitalbedarf senken. Freistehende Villen hinken hinterher, da Mehrfamilienumzonungen großflächige Neubauten auf der grünen Wiese unattraktiver machen.

Eigentumswohnungen sehen sich mit Absorptionshemmnissen konfrontiert; Hypothekenstresstestschwellen von 135.000–180.000 USD schließen die meisten Mieter aus. Projektentwickler verlagern Grundstücksreserven auf verkehrsorientierte Parzellen, die für 6–10-stöckige Mietobjekte geeignet sind, die eine Grundflächenzahl von 2,5–3,5 erreichen und den Umsatz pro Hektar im Vergleich zu Einfamilienhäusern verfünffachen. Alberta und die atlantischen Provinzen verzeichnen weiterhin Nachfrage nach Villen dank günstigerer Preise für freistehende Häuser, doch ihr gemeinsames Volumen kann den nationalen Schwenk zu dichtem Mietwohnungsangebot nicht ausgleichen.

Nach Bauart: Renovierung gewinnt an Bedeutung, da Nachrüstungsvorschriften greifen

Der Neubau dominierte im Jahr 2025 mit 69,92 % des Marktvolumens des kanadischen Wohnungsbaumarktes, eine Position, die durch ausschließlich für Neubauten geltende Anreize gestärkt wird. 30-jährige Tilgungszeiträume und vollständige GST-Rückerstattungen lenken die Kaufentscheidung zugunsten neuer Einheiten, während Einwandererfamilien, die größere Haushalte suchen, zu zweckgebundenen Mietwohnungen tendieren. Projektentwickler priorisieren baureife Grundstücke in der Nähe von Verkehrsknotenpunkten, um die Absorptionsgeschwindigkeit zu maximieren und Kreditgebervereinbarungen zu erfüllen[3]Nationaler Forschungsrat Kanada, "Nationales Baugesetz 2025," NRC.CA.

Renovierungen verzeichnen eine gesunde CAGR von 5,48 %, angetrieben durch alternden Gebäudebestand, Energieeffizienzvorschriften und Maßnahmen zur Klimaresilienz. Das Programm „Canada Greener Homes” und provinzielle Steuergutschriften finanzieren tiefgreifende Nachrüstungen, die Energiekosten und CO₂-Ausstoß senken. Quebec erwartet für 2025 Ausgaben für Wohnrenovierungen in Höhe von 14,8 Milliarden USD, angetrieben durch die Vorschriften des Gesetzes 16, die detaillierte Wartungspläne für Eigentumswohnungen vorschreiben. Auftragnehmer mit Fachkenntnissen in der Installation von Wärmepumpen, hochwassersicheren Kellern und brandresistenten Verkleidungen profitieren vom wachsenden Bewusstsein der Hausbesitzer. Diese Nachrüstungswelle ergänzt das neue Angebot, verdrängt es jedoch nicht, und erweitert gemeinsam den kanadischen Wohnungsbaumarkt.

Nach Baumethode: Modulbau gewinnt Fabrikkapazität

Konventionelle Vor-Ort-Arbeiten machten im Jahr 2025 noch immer 81,0 % des Marktanteils am kanadischen Wohnungsbaumarkt aus. Moderne Baumethoden werden jedoch voraussichtlich eine CAGR von 7,40 % erzielen und das Marktvolumen des kanadischen Wohnungsbaumarktes im Zusammenhang mit Vorfertlösungen ausweiten. British Columbia schreibt die Prüfung von Modulbau für sozialen Wohnungsbau über 50 Einheiten vor und zählt bereits 12 % der Baustarts als modular. Fabrikumgebungen verkürzen Projektzeitpläne um bis zu 40 % und sichern Kosten, was angesichts einer Lohninflation von 4,8 % attraktiv ist.

Hochhäuser aus Beton behalten die Vorteile der Standardschalung – geringere Geschosshöhen und bessere Schalldämmung –, doch 4–6-stöckige Holzrahmenmietobjekte setzen nun standardmäßig auf Module, die zu 214–233 USD/ft² gegenüber 248–270 USD für vor Ort gebaute Äquivalente angeboten werden. Das strategische Risiko ist ein ungleichmäßiger Auftragsfluss; der Break-even erfordert eine Fabrikauslastung von 70–80 %, was Unternehmen wie EllisDon-Horizon Norths Werk in Winnipeg dazu zwingt, öffentliche Aufträge als Volumenanker zu verfolgen.

Nach Investitionsquelle: Öffentliches Kapital tendiert zu Mietwohnungen

Private Quellen stellten im Jahr 2025 78,0 % des Kapitals bereit, doch werden öffentliche Investitionen mit einer CAGR von 6,1 % steigen, da die CMHC ihr Darlehensportfolio bis 2028 auf 75 Milliarden CAD (56,25 Milliarden USD) ausweitet. Soziale und erschwingliche Projekte kombinieren häufig 60–70 % Subventionen, was andernfalls nicht realisierbare Mietwohnungsentwicklungen mit Kapitalisierungsraten unter 4 % rentabel macht.

Pensionsfonds und Immobilien-Investmentgesellschaften investierten 2024 9,6 Milliarden USD in Mehrfamilienvermögenswerte – eine Verdreifachung der Allokationen von 2019 – auf der Suche nach inflationsgesicherten Renditen. Kommunen konkurrieren um Mittel aus dem Wohnungsbaubeschleunigungsfonds, verzichten auf Gebühren und verkürzen Genehmigungszeiten, wodurch die Renditeanforderungen privater Projektentwickler sinken und gemischte Kapitalstrukturen weiter wachsen.

Geografische Analyse

Toronto dominierte im Jahr 2025 mit 34,2 % des Marktwertes, doch sanken die Wohnungsbaustarts 2024 um 8,2 %, da die Erschließungsabgaben auf 95.000 CAD (71.250 USD) pro Einheit stiegen und Genehmigungen durchschnittlich 11–14 Monate dauerten. Der Großraum Toronto absorbierte 2024 dennoch 37 % der dauerhaften Einwanderer Kanadas und hielt die Mietleerstandsquote unter 1,8 %. Gesetz 23 begrenzt Genehmigungszeiträume gesetzlich auf 90 Tage, doch wurde diese Vorgabe 2024 nur zu 42 % eingehalten, was die Finanzierungskosten verlängert. Projektentwickler zielen nun auf „wichtige Verkehrsstationsgebiete” ab, wo provinzielle Dichtegenehmigungen 8–12 Stockwerke als Rechtsanspruch gewähren und 18.000 Hektar untergenutztes Gewerbeland erschließen.

Vancouvers flächendeckende Umzonung von 67.000 Einfamilienparzellen auf Vierfamilienhausstatus im Juli 2024 führte in sechs Monaten zu 1.847 Baugenehmigungsanträgen, senkte die Grundstückskosten pro Einheit um 35–40 % und trieb die durchschnittlichen 1-Zimmer-Mieten auf 1.988 USD – 18 % über dem Niveau von Toronto. Provinzielle Vorschriften, die 3–6 Einheiten in der Nähe von Verkehrsknotenpunkten legalisieren, betreffen 85 % der Grundstücke im Großraum Vancouver und speisen eine jahrzehntelange Mehrfamilienhausbau-Pipeline. Der Modulbauanteil erreichte 2025 12 % der Mehrfamilienbaustarts, da Sozialwohnungsverträge Fabrikproduktion vorschreiben.

Calgary dürfte bis 2031 mit einer CAGR von 6,8 % wachsen, begünstigt durch 56.245 Nettomigranten aus anderen Provinzen im Jahr 2024, eine einheitliche Einkommensteuer von 10 % und keine provinzielle Umsatzsteuer. Erschlossene Grundstückskosten liegen bei 135.000–165.000 USD pro Hektar, was Bauunternehmen ermöglicht, 3-Zimmer-Reihenhäuser zu 364.000 USD anzubieten – der Hälfte der Torontoer Äquivalente. Neunmonatige Genehmigungsverfahren sparen im Vergleich zu Torontoer Zeitplänen 13.500–18.750 USD pro Einheit an Zinskosten. Montreal profitiert von einer provinziellen Gebührenobergrenze von 5 %, die den Break-even um 14–18 Monate verkürzt und stabilisierte Renditen über 5 % sichert, trotz geringerem Bevölkerungswachstum.

Wettbewerbslandschaft

PCL Construction, EllisDon und Graham Construction dominieren den Hochhausschalungsbau durch proprietäre Klettersysteme und eine Erfolgsbilanz, der Pensionsfonds bei der termingerechten Lieferung vertrauen. Ihre Bruttomargen schrumpfen auf 8–10 % angesichts steigender Löhne, was jedes Unternehmen dazu veranlasst, modulare Joint Ventures mit höheren Margenzielen von 12–15 % zu pilotieren.

Vertikale Integration ist das aufkommende Wettbewerbsfeld. EllisDon hat sich mit Horizon North zusammengetan, um ein 71-Millionen-USD-Modulwerk in Winnipeg zu eröffnen, das bis 2027 auf 1.200 Einheiten jährlich ausgelegt ist und die Pipeline-Nachfrage von Build Canada Homes sichert. Graham Construction fertigstellte einen 165-Millionen-USD-Hochhausturm aus Brettsperrholz in Vancouver, erzielte kommunale CO₂-Boni und erhielt eine Genehmigung für 48 zusätzliche Einheiten. Kleinere regionale Unternehmen wie Urban One Builders nutzen 4–6-stöckige Holzrahmennischen in Vancouver, verkürzen Zeitpläne um drei Monate und erzielen einen überproportionalen Anteil an durch den Wohnungsbaubeschleunigungsfonds geförderten Projekten.

Digitale Einführung differenziert Angebote. EllisDons BIM-Zwillingsplattform verkürzte den Zeitplan für Torontos 65-stöckiges Gebäude „The One” um sechs Monate und gewann einen Folgeauftrag für ein Mietobjekt im Wert von 315 Millionen USD. Auftragnehmer ohne robuste Teams für virtuelle Bauplanung verlieren bei Design-Build-Aufträgen, bei denen Auftraggeber Planungssicherheit über den niedrigsten Preis stellen. Fusionen und Übernahmen bleiben begrenzt; Familieneigentum dominiert 60 % der Unternehmen und scheut EBITDA-Verkaufsmultiplikatoren von 6–8×. Folglich wird die Landschaft außerhalb einer Handvoll nationaler Integratoren wahrscheinlich fragmentiert bleiben.

Marktführer der kanadischen Wohnungsbaubranche

PCL Construction

EllisDon Corporation

Graham Construction

Ledcor Group of Companies

Pomerleau Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: PCL Construction gewann einen Auftrag im Wert von 289 Millionen USD für einen 42-stöckigen Mietwohnungsturm in Toronto, finanziert durch CMHC-Darlehen und lokale Gebührenbefreiungen, mit einer Kapitalisierungsrate unter 4 %.

- Januar 2026: EllisDon und Horizon North verpflichteten sich zu einer Investition von 71 Millionen USD in eine Modulbaufabrik in Winnipeg mit einer jährlichen Kapazität von 1.200 Einheiten im Rahmen von Abnahmevereinbarungen mit Build Canada Homes.

- Dezember 2025: Graham Construction lieferte einen 165-Millionen-USD-38-stöckigen Eigentumswohnungsturm in Vancouver unter Verwendung von Massivholzpodesten, die den eingebetteten Kohlenstoff um 35 % reduzierten.

- November 2025: Pomerleau erwarb ein Grundstück in Montreal für 31 Millionen USD und plant 850 Mietwohnungen in der Nähe der REM-Stadtbahnverlängerung mit auf 5 % begrenzten Gebühren.

Berichtsumfang des kanadischen Wohnungsbaumarktes

Wohnungsbau ist ein Prozess, der die Erweiterung, Renovierung oder den Neubau eines Hauses oder von Räumlichkeiten umfasst, die für Wohnzwecke genutzt werden sollen. Diese Strukturen reichen von Einfamilienhäusern und Mehrfamilieneinheiten bis hin zu Reihenhäusern, Eigentumswohnungen und Apartmentgebäuden. Der kanadische Wohnungsbaumarkt ist nach Typ (Apartments/Eigentumswohnungen und Villen/Einfamilienhäuser) sowie nach Schlüsselstädten (Edmonton, Calgary, Toronto, Vancouver, Ottawa, Montreal und das übrige Kanada) segmentiert. Der Bericht bietet Marktgrößen (USD) und Prognosen für alle oben genannten Segmente.

| Apartments & Eigentumswohnungen |

| Villen & Einfamilienhäuser |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Modulbau, Vorfertigung) |

| Öffentlich |

| Privat |

| Toronto |

| Vancouver |

| Montréal |

| Calgary |

| Übriges Kanada |

| Nach Wohnungstyp | Apartments & Eigentumswohnungen |

| Villen & Einfamilienhäuser | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Baumethode | Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Modulbau, Vorfertigung) | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Stadt | Toronto |

| Vancouver | |

| Montréal | |

| Calgary | |

| Übriges Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Wohnungsbaumarkt heute?

Das Marktvolumen des kanadischen Wohnungsbaumarktes erreichte im Jahr 2026 218,45 Milliarden USD und soll bis 2031 auf 268,47 Milliarden USD steigen.

Was treibt das Wachstum im kanadischen Wohnungsbau an?

Bundesweit günstige Darlehen, einwanderungsgetriebene Haushaltsgründungen und Zonenreformen, die Mehrfamilienhäuser legalisieren, sind die wichtigsten Katalysatoren.

Welches Wohnungssegment wächst am schnellsten?

Apartments & Eigentumswohnungen werden bis 2031 voraussichtlich mit einer CAGR von 6,30 % wachsen, da Investoren inflationsgesicherte, langfristige Erträge anstreben.

Warum setzen Bauunternehmen auf Modulbaumethoden?

Garantierte bundesweite Abnahme, kürzere Zeitpläne und Arbeitskräftemangel machen Module attraktiv und treiben das Wachstum moderner Methoden auf eine CAGR von 7,40 %.

Welche Stadt bietet die besten Wachstumsaussichten?

Calgary führt mit einer erwarteten CAGR von 6,8 % bis 2031, unterstützt durch Nettomigration, reichlich erschlossenes Land und schnellere Genehmigungsverfahren.

Wie wird sich die Renovierungstätigkeit entwickeln?

Nachrüstungsvorschriften im Zusammenhang mit dem Baugesetz 2025 treiben Renovierungen auf eine CAGR von 5,20 %, mit dem Ziel, 1,2 Millionen Einheiten aus der Zeit vor 1980 zu modernisieren.

Seite zuletzt aktualisiert am: