Türkei-Gewerbebau-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

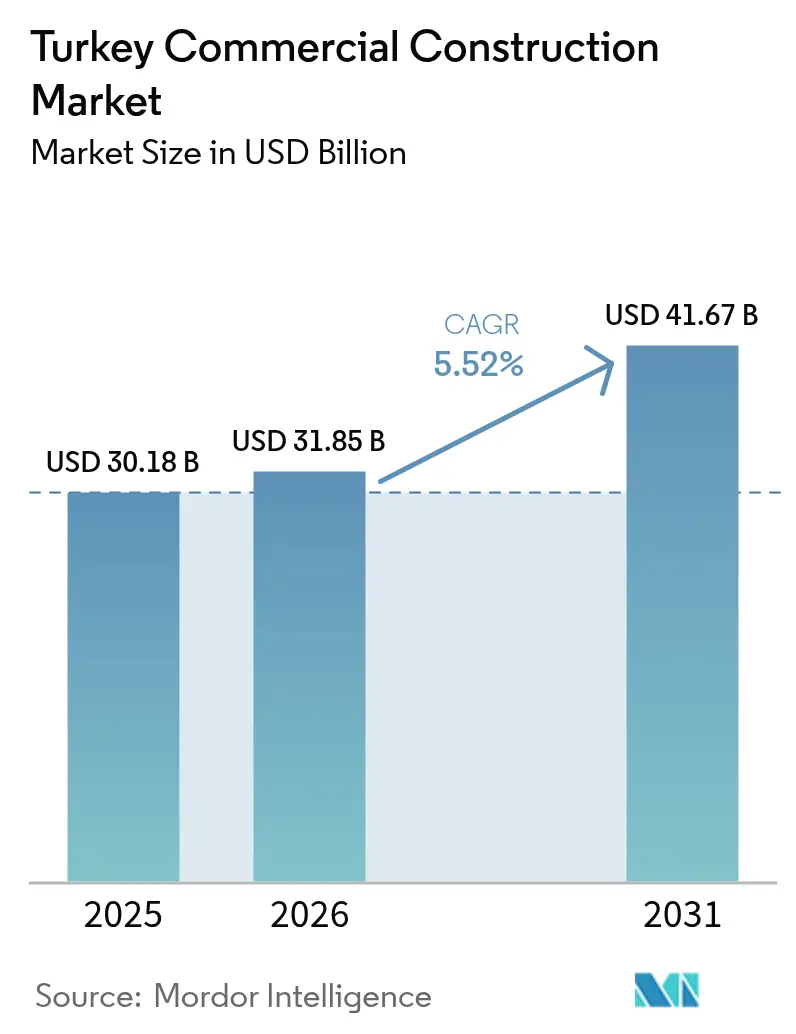

| Marktgröße im Basisjahr (2025) | 30.18 Milliarden US-Dollar |

| Marktgröße (2026) | 31.85 Milliarden US-Dollar |

| Marktgröße (2031) | 41.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei-Gewerbebau-Marktanalyse von Mordor Intelligence

Die Größe des Türkei-Gewerbebau-Markts wird im Jahr 2026 auf 31,85 Milliarden USD geschätzt und wächst gegenüber dem Wert von 30,18 Milliarden USD im Jahr 2025, wobei die Projektionen für 2031 41,67 Milliarden USD zeigen, was einem Wachstum von 5,52 % CAGR über den Zeitraum 2026–2031 entspricht. Privates Kapital finanziert weiterhin zwei Drittel aller Neuprojekte, doch der Bundeshaushalt 2025 leitet zusätzliche 20,86 Milliarden USD in Katastrophenresilienz- und Stadterneuerungsmaßnahmen, was den mittelfristigen Schwung des Marktes stärkt. Robustes Bruttoinlandsproduktwachstum von durchschnittlich 5,4 % zwischen 2003 und 2023, ein medianes Bevölkerungsalter von 31 Jahren und öffentlich-private Partnerschaft (PPP)-Infrastrukturverträge im Wert von mehr als 204 Milliarden USD seit 1986 vergrößern die Nachfrage nach Büros, Einzelhandelszentren und Logistikdrehscheiben. Der Logistikbau schreitet voran, da das E-Commerce-Volumen steigt, während seismische Sanierungsauflagen eine erhebliche Sanierungspipeline entfachen. Währungsvolatilität und Genehmigungsengpässe belasten weiterhin die Entwicklermargen, doch die steigende LEED-Akzeptanz und staatliche Grüne-Taxonomie-Regeln lenken das Angebot in Richtung qualitativ hochwertiger, energieeffizienter Bestände.

Wesentliche Erkenntnisse des Berichts

- Nach Art des Gewerbesektors führte Einzelhandel mit einem Umsatzanteil von 37,25 % im Jahr 2025, während Industrie & Logistik bis 2031 voraussichtlich mit einem CAGR von 6,73 % wachsen wird.

- Nach Bauart entfielen auf Neubauten 74,15 % des Türkei-Gewerbebau-Marktanteils im Jahr 2025; Sanierung verzeichnet den schnellsten CAGR von 6,48 % bis 2031.

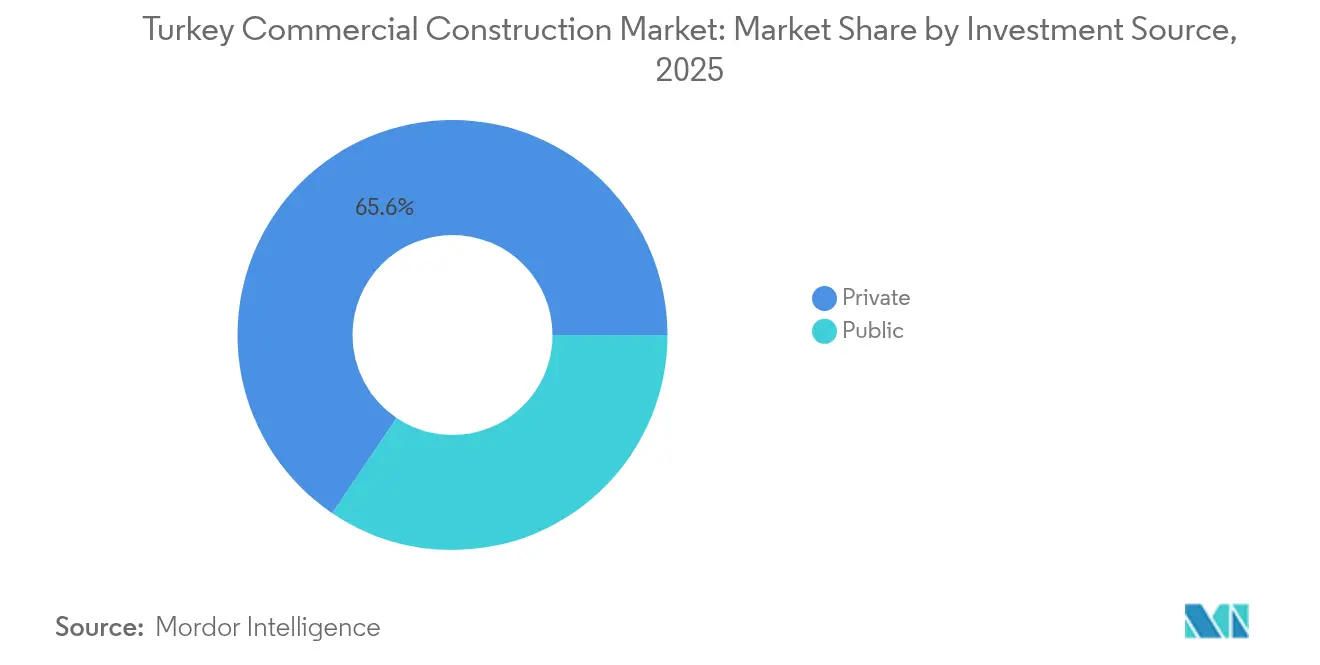

- Nach Investitionsquelle dominierte private Finanzierung mit 65,55 % der Türkei-Gewerbebau-Marktgröße im Jahr 2025, während öffentliche Ausgaben voraussichtlich mit einem CAGR von 6,22 % bis 2031 zunehmen werden.

- Nach Stadt hielt Istanbul einen Anteil von 42,15 % am Wert von 2025; Izmir ist auf dem Weg zum schnellsten CAGR von 6,9 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Türkei-Gewerbebau-Markt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftliche Erholung und steigende Geschäftstätigkeit | +1.2% | Istanbul, Ankara, Izmir | Mittelfristig (2–4 Jahre) |

| Schnelle Urbanisierung steigert Nachfrage nach gemischt genutzten Projekten | +0.9% | Bundesweit, am stärksten in den drei größten Städten | Langfristig (≥ 4 Jahre) |

| Staatliche Infrastrukturausgaben | +0.8% | Bundesweit, Metropolkorridore | Mittelfristig (2–4 Jahre) |

| E-Commerce-gesteuerter Logistikausbau | +0.7% | Groß- und Mittelstädte | Kurzfristig (≤ 2 Jahre) |

| Hohe Büroauslastung in Istanbul | +0.5% | Großraum Istanbul | Kurzfristig (≤ 2 Jahre) |

| Unterstützende Grünes-Bauen-Richtlinien | +0.4% | Frühanwender in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Erholung und steigende Geschäftstätigkeit

Die wirtschaftliche Erholung der Türkei gewinnt an Fahrt, angetrieben durch verbesserte makroökonomische Stabilität und steigende Geschäftstätigkeit. Die makroökonomische Lage der Türkei hat sich stabilisiert, dank Hochstufungen durch führende Ratingagenturen, gestärkter Devisenreserven und einem deutlich reduzierten Leistungsbilanzdefizit. Diese neu gewonnene Stabilität hat das Unternehmensvertrauen belebt. Infolgedessen weiten multinationale Unternehmen, insbesondere aus den Bereichen Finanzen, Technologie und professionelle Dienstleistungen, ihre Präsenz in Istanbul und Ankara aus. Die Nationale Strategie zur digitalen Transformation (2024–2028) konzentriert sich nun auf die Gewinnung ausländischer Direktinvestitionen (ADI) in Sektoren wie Halbleiter, KI und E-Commerce. Diese Sektoren erfordern wiederum spezialisierte Labore, Rechenzentren und flexible Büroflächen. Mit dem Anstieg der Beschäftigung und der Verbesserung der Haushaltseinkommen entscheiden sich Einzelhändler für größere Flächen, und Projektentwickler beschleunigen die Markteinführung von Klasse-A-Projekten. Der Verlauf dieses Fortschritts hängt jedoch von der Aufrechterhaltung eines desinflatinären Ansatzes ab, der die Kaufkraft schützt und sicherstellt, dass Kredite erschwinglich bleiben. Die Fähigkeit der Türkei, dieses Wachstum aufrechtzuerhalten, wird von ihrem Engagement für diese wirtschaftlichen Strategien abhängen[1]Zentralbank der Republik Türkei, "Zahlungsbilanzstatistik Dezember 2024," cbrt.gov.tr.

Schnelle Urbanisierung steigert Nachfrage nach gemischt genutzten Projekten

Die schnelle Urbanisierung in der Türkei verändert die Immobilienlandschaft und treibt die Nachfrage nach gemischt genutzten Entwicklungen an. Jedes Jahr strömen rund eine Million neue Einwohner in die türkischen Städte. Dieser Zustrom verschärft das Angebot an Innenstadtgrundstücken und verstärkt die Nachfrage nach integrierten Komplexen, die Büros, Einzelhandel und Wohnbereiche verbinden. Stadterneuerungskorridore in Ankara und Izmir präsentieren bereits solche integrierten Konzepte. Unterdessen hat die Hochgeschwindigkeitsstrecke Halkalı–Kapıkule einen Anstieg der Immobilienpreise in Thrakien um 5–8 % ausgelöst und zur Entstehung von verkehrsorientieren Einkaufszentren und Co-Working-Clustern geführt. Die Abteilung Intelligente Städte des Umweltministeriums stimmt die Bebauungsvorschriften auf die digitale Infrastruktur ab. Diese Initiative fördert die Integration von IoT-fähigen Spezifikationen und umweltfreundlichen Materialien durch private Projektentwickler. Im Zuge der Weiterentwicklung der urbanen Zentren werden Vororte und Satellitenstädte voraussichtlich zunehmend die Nachfrage nach gewerblichen Knotenpunkten im Stadtteilmaßstab bedienen, was einen bedeutenden Wandel in der Stadtentwicklung der Türkei markiert.

Staatliche Infrastrukturausgaben

Die Türkei unterstreicht weiterhin ihr Bekenntnis zur Infrastrukturentwicklung durch bedeutende Investitionen und ehrgeizige Projekte. Seit 1986 hat die Türkei beeindruckende 204 Milliarden USD für öffentlich-private Partnerschaft (PPP)-Projekte bereitgestellt, was ihre ambitionierten Infrastrukturziele verdeutlicht. Im Jahr 2024 sind fast die Hälfte (49 %) der Ausgaben für Schienenprojekte vorgesehen. Bis 2028 soll das laufende Autobahnprogramm die mautpflichtigen Fahrspuren auf beeindruckende 4.728 Kilometer ausbauen. Große Vorhaben wie der 15 Milliarden USD schwere Istanbuler Kanal und der Bau von 740 Kilometern neuer Tunnel sind nicht nur eigenständige Projekte, sondern katalysieren die Entwicklung angrenzender Hotelgrundstücke, Logistikflächenbanken und erstklassiger Büroflächen. Darüber hinaus stellt der Haushalt 2025 bedeutende 20,86 Milliarden USD für die Katastrophenrisikoreduzierung bereit, was Auftragnehmer mit Expertise im Bereich des resilienten Gewerbebaus anzieht. Diese Bemühungen unterstreichen die Vision der Türkei für eine robuste und zukunftsfähige Infrastrukturlandschaft.

E-Commerce-gesteuerter Logistikausbau

Das rasante Wachstum des E-Commerce beeinflusst die Logistikstrategien in der Türkei erheblich. Mit dem Anstieg des Online-Einzelhandelsvolumens verändert sich die Standortwahl grundlegend. Wissenschaftliche Modelle haben die Organisierten Industriezonen (OIZ) in Konya, Eskisehir und Ankara als die besten drei Standorte für kosteneffiziente Logistik identifiziert, dank ihrer Autobahnanbindung und der Nähe zu wichtigen Verbraucherzentren. Projektentwickler priorisieren nun Merkmale wie automatisierte Lagerhaltung, Mehrtemperaturbereiche und zollgebundene Bereiche für den grenzüberschreitenden Handel. Darüber hinaus bedienen gemischte Handelsausgangszentren in der Nähe von Flughäfen die „Shop & Ship”-Nachfrage von Reisenden. Mit dem Aufkommen von Erwartungen an die Lieferung am selben Tag steigt die Nachfrage nach mittelgroßen Vertriebshallen in mittelgroßen Städten. Die sich entwickelnde Logistiklandschaft unterstreicht die entscheidende Rolle von Infrastruktur und Innovation bei der Erfüllung der E-Commerce-Anforderungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsabwertung & Inflation | -0.8% | Importabhängige Provinzen | Kurzfristig (≤ 2 Jahre) |

| Komplexe Genehmigungsverfahren | -0.6% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Hohe Material- und Arbeitskosten | -0.5% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Erdbebenbedingte Compliance-Kosten | -0.4% | Westliche und südliche seismisch aktive Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsabwertung & Inflation

Währungsabwertung und Inflation stellen weiterhin erhebliche Herausforderungen für Projektentwickler dar und beeinflussen Projektkosten und Finanzplanung. Angesichts des steigenden Preisdrucks geht der Fiskalplan 2025 von einem kräftigen Wachstum der Steuereinnahmen von 50,37 % aus. Zement, Bewehrungsstahl und Fassadenpakete spüren bereits den Druck. Projekte, die auf importierte HLK-Systeme und Aufzugsanlagen angewiesen sind, sind anfällig für die Schwankungen der Wechselkurse. Infolgedessen wenden sich Projektentwickler zunehmend Absicherungsstrategien zu oder lokalisieren ihre Beschaffung. Unterdessen verschärfen erhöhte Leitzinsen die Finanzierungsbedingungen, was zu verlängerten Amortisationszeiten bei spekulativen Bauprojekten führt. In diesem herausfordernden Umfeld haben sich ausgereifte Bestandskontrollen und Just-in-Time-Lieferungen als entscheidende Hebel zur Kostendämpfung erwiesen. Die Anpassung an diese Dynamiken wird für Projektentwickler entscheidend sein, um Rentabilität zu erhalten und Risiken effektiv zu managen.

Erdbebenbedingte Compliance-Kosten

Erdbebenbedingte Compliance-Kosten werden zu einem kritischen Anliegen für den türkischen Bausektor. Die türkische Gebäudeerdbebennorm 2018 schreibt erhöhte Entwurfs- und Baustandards vor, was besonders für Hochhausbüros und kritische Dienstzentren eine Herausforderung darstellt. Während die Nachrüstung der gefährdeten Gebäude des Landes auf rund 500 Milliarden USD über zwei Jahrzehnte geschätzt wird, ist die jüngste Tragödie von Kahramanmaraş im Jahr 2023 eine eindringliche Erinnerung an die schlimmen Folgen von Untätigkeit. Obwohl Maßnahmen wie fortgeschrittene Strukturanalyse, seismisch isolierte Fundamente und strenge Inspektionen die Anfangskosten erhöhen, versprechen sie erhebliche Einsparungen bei langfristigen Verbindlichkeiten und Versicherungskosten. Die proaktive Einhaltung dieser Vorschriften ist unerlässlich, um Menschenleben zu schützen und finanzielle Risiken in der Zukunft zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Gewerbesektors: Logistik gewinnt Boden gegenüber dem dominierenden Einzelhandel

Einzelhandel blieb das größte Segment des Türkei-Gewerbebau-Markts mit einem Anteil von 37,25 % im Jahr 2025, gestützt durch Bevölkerungsdichte und steigende verfügbare Einkommen. Projektentwickler erneuern weiterhin erstklassige Hochstraßenobjekte, doch viele neue Einkaufszentren integrieren Dunkellagerbereiche und Mikro-Erfüllungsknoten, um hybride Käufer zu bedienen. Die Kategorie Industrie & Logistik ist die klare Wachstumsmaschine und soll bis 2031 mit einem CAGR von 6,73 % wachsen, da grenzüberschreitender E-Commerce und Near-Shoring die Lagernachfrage ankurbeln.

Die jüngsten Mietverträge umfassen Großeinheiten mit 30.000–70.000 m² in den Regionen Marmara und Zentralanatolien, koordiniert mit Autobahnverlängerungen und Schienenfrachtanschlüssen. Marken wie Trendyol und Hepsiburada haben ganze Phasen spekulativer Parks vorab gemietet und sichern so den Cashflow für Projektentwickler. Büros folgen mit einer stabilen Pipeline, die durch den Finanzfokus Istanbuls angetrieben wird, während gemischt genutzte Projekte Beherbergungs- und Unterhaltungsfunktionen hinzufügen, um die Einnahmen zu diversifizieren.

Notiz: Segmentanteile aller Einzelsegmente nach Kauf des Berichts verfügbar

Nach Bauart: Dominanz der Neubauten steht vor seismisch bedingter Sanierungswelle

Neuprojekte machten 74,15 % der Ausgaben im Jahr 2025 aus, was den türkischen Appetit auf neue Bestände bestätigt, die moderne Nachhaltigkeits- und digitale Kriterien erfüllen. Ikonische Neubauten wie die dem Istanbuler Kanal angrenzende Handelszone integrieren von Beginn an intelligente Netze und Fernkühlung. Sanierungen holen auf und wachsen mit einem CAGR von 6,48 %, da Vermögenseigentümer vorgeschriebene seismische Aufrüstungen und Energieeffizienz-Sanierungen durchführen.

Die Größe des Türkei-Gewerbebau-Markts, die mit Sanierungsprojekten verknüpft ist, soll sich deutlich ausweiten, sobald die kommunale Durchsetzung im Jahr 2026 an Fahrt gewinnt. Mehr als ein Drittel aller türkischen LEED-Zertifikate betreffen bereits die Sanierung bestehender Gebäude, was die Bereitschaft der Projektentwickler signalisiert, zu modernisieren statt neu zu bauen. Vom Weltbank finanzierte Pilotprojekte zeigen, dass kombinierte seismisch-plusenergetische Verbesserungen die Lebenszykluskosten senken und grüne Finanzierungen zu Vorzugskonditionen erschließen können.

Nach Investitionsquelle: Öffentliche Ausgaben verringern Abstand zu privatem Kapital

Private Projektentwickler stellten im Jahr 2025 65,55 % der Finanzierung bereit, indem sie wettbewerbsfähige Steuerpolitiken und die Leistungsfähigkeit inländischer Auftragnehmer nutzten. Banken verlangen in der Regel 40 % Vormietzusagen, doch ausländische Institute bieten nun grün etikettierte Kredite für Vermögenswerte an, die den Schwellenwerten der EU-Taxonomie entsprechen, was die Liquiditätspools erweitert. Öffentliches Kapital, das voraussichtlich mit einem CAGR von 6,22 % steigen wird, stützt Verkehrsknotenpunkte, Wissenschaftsparks und den Wiederaufbau nach Erdbeben.

Der budgetierte Katastrophenresilienz-Rahmen von 20,86 Milliarden USD wird über Ministerien durch Schlüsselfertigverträge kanalisiert, die Unternehmen mit nachgewiesenen seismischen Kompetenzen bevorzugen. PPP-Konzessionen für Mautstraßen und Flughäfen ziehen weiterhin institutionelle Investoren an und schaffen Ankerinfrastruktur, um die sich private gemischt genutzte Komplexe gruppieren. Gemischte Finanzierungsstrukturen senken die Gesamtkapitalkosten und helfen dem Türkei-Gewerbebau-Markt, kommerzielle Renditen mit sozioökonomischen Zielen in Einklang zu bringen.

Notiz: Segmentanteile aller Einzelsegmente nach Kauf des Berichts verfügbar

Geografische Analyse

Istanbuls herausragender Anteil von 42,15 % spiegelt seine Rolle als kommerzielles Tor der Türkei und Nutznießer von Leitprojekten wie dem 15 Milliarden USD schweren Kanal und dem teilweise fertiggestellten Finanzzentrum wider. Diese Vorhaben regen Nebenprojekte an – erstklassige Büros, Luxushotels, flughafenintegrierte Einkaufszentren –, was die Metropole als wichtigsten Knoten des Türkei-Gewerbebau-Markts zementiert. Izmir, ausgezeichnet durch Unterwasserkabellandepunkte und den Status einer industriellen Freizone, verzeichnet den schnellsten CAGR von 6,9 %, wobei datenzentrierte Einrichtungen und handelsbezogene Lagerhäuser rund um Aliağa und Menemen entstehen.

Ankara verzeichnet eine stetige Nachfrage, die in seiner politischen Bedeutung und verbesserten Schienenanbindung verwurzelt ist; der Fahrgastanstieg von 15 Millionen auf 60 Millionen Reisen jährlich befeuert Einzelhandelspassagen und Hoteletiketten an Transitbahnhöfen. Kommunen auf der thrakischen Seite profitieren von den Überschwappeffekten des Hochgeschwindigkeitskorridors Halkalı–Kapıkule, wo Logistikparks neben neuen Knotenpunkten entstehen. Verbesserte Brücken- und Tunnelnetze – seit 2003 wurden 740 Kilometer Röhren und 488 Kilometer Brückenspannen hinzugefügt – verkürzen die Frachtzeiten und veranlassen Projektentwickler, regionale Vertriebsdepots anzusiedeln.

Die Übernahme von Smart-City-Konzepten weitet sich über die „großen drei” hinaus aus, da Bursa, Konya und Gaziantep offene Datenplattformen und Quartiersenergienetze einführen. Zwischen 2025 und 2030 entstehen mehr als ein Viertel der neuen LEED-Anträge außerhalb Istanbuls, was ein reifendes Umweltbewusstsein im ganzen Land signalisiert. Zusammengenommen bilden diese Dynamiken eine geografisch diversifizierte Pipeline, die die langfristige Widerstandsfähigkeit des Türkei-Gewerbebau-Markts verankert.

Wettbewerbslandschaft

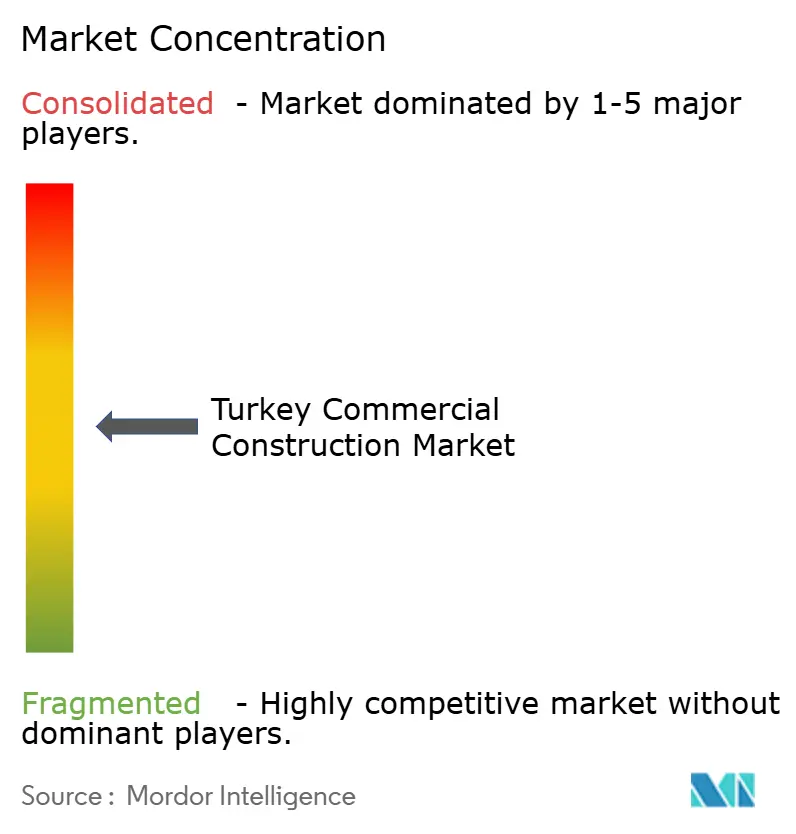

Der Türkei-Gewerbebau-Markt ist mäßig konzentriert. Inländische Branchenführer wie ENKA İnşaat, Rönesans und Limak dominieren weiterhin Großaufträge, doch Partnerschaften mit ausländischen Großunternehmen wie Salini Impregilo offenbaren eine kooperative Haltung bei technisch anspruchsvollen Schienen- und Tunnelprojekten. ENKAs Sprung der Umsätze im Jahr 2024 um 63,88 % und der Anstieg des Betriebsgewinns um 123,79 % unterstreichen die Ertragskraft für Unternehmen, die inländische PPP-Konzessionen und den Export von Ingenieurdienstleistungen miteinander verbinden[3]Handelsministerium, "Top-Exporteure türkischer Bauleistungen 2024," ticaret.gov.tr.

Digitale Fähigkeiten sind Differenzierungsmerkmale: Frühanwender von BIM, Drohnenerfassung und digitalen Zwillingen erzielen Kosten- und Zeitplanvorteile, insbesondere unter engen Margenbedingungen durch Währungsschwankungen. KI-gestützte Planung steckt noch in den Kinderschuhen; Pilotprojekte in Krankenhäusern zeigen jedoch Fehlerquotenrückgänge, die für öffentliche Auftraggeber attraktiv sind. Nachhaltigkeitszertifizierungen differenzieren Bieter weiter, wobei LEED-erfahrene Auftragnehmer bei Mietverträgen mit multinationalen Unternehmen Prämien erzielen.

Markteintrittsbarrieren resultieren aus der Komplexität des Erdbebenrechts und einem noch undurchsichtigen Genehmigungslabyrinth, doch die Kapitalanforderungen bleiben im Vergleich zu Westeuropa moderat. Die kombinierten Top-5-Unternehmen halten schätzungsweise 45–50 % des jährlichen Umsatzes, was eine moderate Konzentration anzeigt. Nischenanbieter, die sich auf Grünsanierungsdienstleistungen und intelligente Gebäudesysteme konzentrieren, sollen im nächsten Zyklus Marktanteile von traditionellen Schwerzivilbauern übernehmen.

Branchenführer im Türkei-Gewerbebau-Markt

ENKA İnşaat ve Sanayi A.Ş.

Rönesans Holding

Yapı Merkezi Holding

Limak Holding

GAP İnşaat

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Vodafone und DAMAC schlossen ihre gemeinsame Investition von 100 Millionen USD in ein Rechenzentrum in Izmir ab, wobei jedes Unternehmen einen Anteil von 50 % hält. Das Zentrum mit einer Kapazität von 6 Megawatt nahm im ersten Quartal 2025 den Betrieb auf und ist strategisch in der Nähe von Unterwasserkabel-Transitdrehscheiben positioniert, um die Konnektivität zwischen Europa, Afrika und Asien zu verbessern.

- August 2024: Foster + Partners schloss eine strategische Partnerschaft mit dem Türkiye Design Council und lokalen Unternehmen, um einen umfassenden Masterplan für die Revitalisierung von Antakya und der weiteren Provinz Hatay zu entwickeln. Die Zusammenarbeit umfasst ein Wiederaufbauprojekt auf einer Fläche von 30 Quadratkilometern nach dem Erdbeben vom Februar 2023, mit Fokus auf sicherer Flächennutzungsplanung und verbesserter städtischer Erschließung.

- Juni 2024: Salini Impregilo gründete ein Gemeinschaftsunternehmen mit Kolin İnşaat, um einen Auftrag über 552 Millionen USD für den 153 Kilometer langen Abschnitt der neuen Hochgeschwindigkeitseisenbahnstrecke „Orient-Express” zwischen Istanbul und der bulgarischen Grenze zu sichern. Das vierjährige Projekt wird von der Europäischen Union finanziert und von der Generaldirektion der türkischen Staatsbahnen beaufsichtigt.

- März 2024: Rönesans Holding gab die Fertigstellung des Nordmarmara-Autobahnprojekts bekannt, für das 1,5 Milliarden USD Finanzierung gesichert wurden. Das Unternehmen meldete auch eine strategische Expansion mit einem 2 Milliarden USD schweren Polypropylenwerk und einem Terminalprojekt in Ceyhan, das voraussichtlich die Industriekapazität der Türkei stärken wird.

Berichtsumfang des Türkei-Gewerbebau-Markts

Gewerbebau umfasst Bauprojekte, die im privaten Sektor vermietet oder verkauft werden können. Diese Flächen können alles von Büros und Produktionsanlagen bis hin zu medizinischen Zentren und Einzelhandelseinkaufszentren sein.

Der Bericht bietet eine umfassende Hintergrundanalyse des türkischen Gewerbebau-Markts, einschließlich der aktuellen Markttrends, Hemmnisse, technologischen Aktualisierungen und detaillierter Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche. Darüber hinaus werden die Auswirkungen geopolitischer Ereignisse und der Pandemie auf den Markt im Untersuchungszeitraum behandelt. Der Türkei-Gewerbebau-Markt ist nach Typ segmentiert (Bürogebäudebau, Einzelhandelsbau, Beherbergungsbau, Institutioneller Bau und sonstige). Der Bericht bietet Marktgrößen im Wert (USD) für alle oben genannten Segmente.

| Büro |

| Einzelhandel |

| Industrie und Logistik |

| Sonstige |

| Neubau |

| Sanierung |

| Öffentlich |

| Privat |

| Istanbul |

| Ankara |

| Izmir |

| Übriges Türkei |

| Nach Art des Gewerbesektors | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Nach Bauart | Neubau |

| Sanierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Stadt | Istanbul |

| Ankara | |

| Izmir | |

| Übriges Türkei |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Türkei-Gewerbebau-Markt derzeit?

Der Markt wurde im Jahr 2026 auf 31,85 Milliarden USD bewertet und soll bis 2031 auf 41,67 Milliarden USD ansteigen.

Welches Segment führt den Türkei-Gewerbebau-Markt an?

Der Einzelhandelsbau hielt im Jahr 2025 den größten Anteil von 37,25 %, obwohl Industrie & Logistik mit einem CAGR von 6,73 % am schnellsten wächst.

Wie werden seismische Vorschriften die zukünftigen Baukosten beeinflussen?

Die obligatorische Einhaltung der türkischen Gebäudeerdbebennorm 2018 erhöht die Vorabkosten, senkt jedoch das langfristige Risiko, wobei das nationale Sanierungsbudget auf 500 Milliarden USD über 20 Jahre geschätzt wird.

Warum gilt Izmir als Stadt mit hohem Wachstum für Gewerbeprojekte?

Strategische Investitionen wie das Vodafone-DAMAC-Rechenzentrum und eine überlegene Kabelkonnektivität treiben Izmir mit einem marktführenden CAGR von 6,9 % bis 2031 voran.

Welche Bedeutung hat die öffentliche Finanzierung im Türkei-Gewerbebau-Markt?

Obwohl privates Kapital im Jahr 2025 65,55 % der Investitionen bereitstellte, sollen die öffentlichen Ausgaben mit einem CAGR von 6,22 % zunehmen, hauptsächlich angetrieben durch Katastrophenresilienz- und Verkehrsmegaprojekte.

Welche Rolle spielen Grünes-Bauen-Richtlinien bei der Gestaltung neuer Entwicklungen?

Die bevorstehende Grüne Taxonomie der Türkei und die steigende LEED-Akzeptanz veranlassen Projektentwickler, energieeffiziente Materialien und erneuerbare Systeme zu integrieren, was den Vermögenswert und die Finanzierungsoptionen verbessert.

Seite zuletzt aktualisiert am: