Größe und Marktanteil des ägyptischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

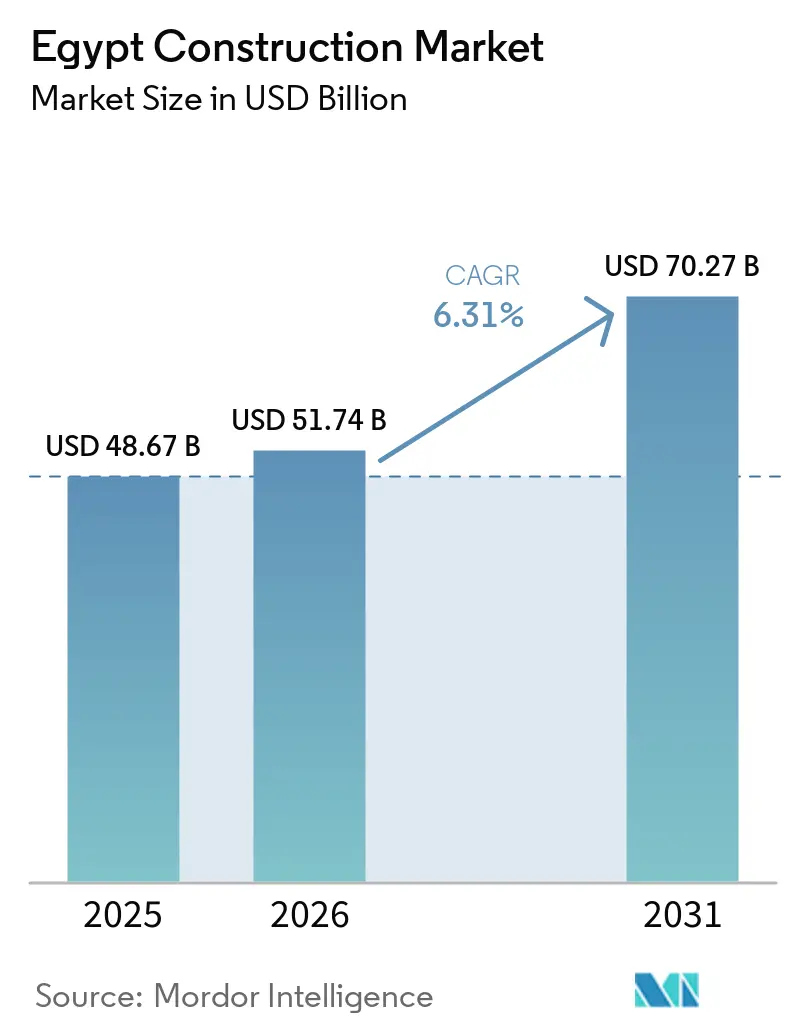

| Marktgröße im Basisjahr (2025) | 48.67 Milliarden US-Dollar |

| Marktgröße (2026) | 51.74 Milliarden US-Dollar |

| Marktgröße (2031) | 70.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 6.31% CAGR |

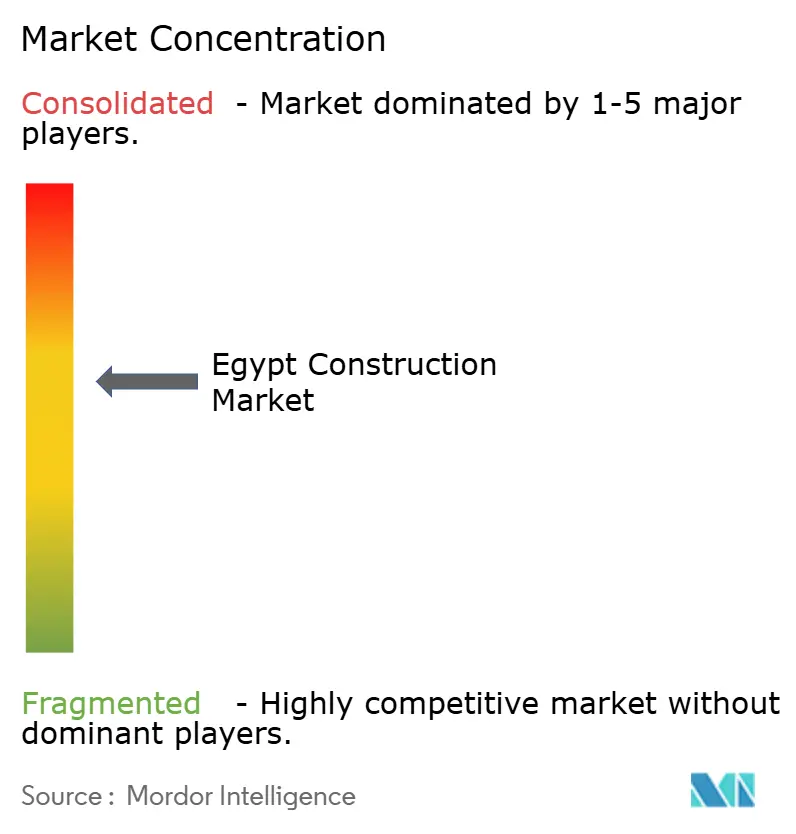

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Baumarkts von Mordor Intelligence

Die Größe des ägyptischen Baumarkts wird voraussichtlich von 48,67 Milliarden USD im Jahr 2025 und 51,74 Milliarden USD im Jahr 2026 auf 70,27 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,31 % zwischen 2026 und 2031 entspricht. Das Wachstum wird durch umfangreiche öffentliche Investitionen in Städte, Verkehr, Energie und Wasserversorgung gestützt, die mehrjährige Projektpipelines verankern und ausländisches Kapital in strategische Industriezonen anziehen. Die regulatorische Vereinfachung durch Instrumente wie die Goldene Lizenz und ausgereifte PPP-Rahmenbedingungen senken schrittweise die Markteintrittsbarrieren für private Akteure und beschleunigen die Genehmigungen für komplexe Projekte. Die Ausführungskapazitäten konzentrieren sich zunehmend auf große Auftragnehmer und technologiegestützte Konsortien, die in der Lage sind, Anforderungen an grünes Bauen, digitale Zwillinge und Sicherheit in großem Maßstab zu erfüllen. Währungsstabilität und Zugang zu Hartwährungsfinanzierungen sind entscheidend, um die Margen der Auftragnehmer zu schützen und vorhersehbare Lieferpläne in importabhängigen Lieferketten aufrechtzuerhalten.[1]https://www.imf.org/en/home

Wichtigste Erkenntnisse des Berichts

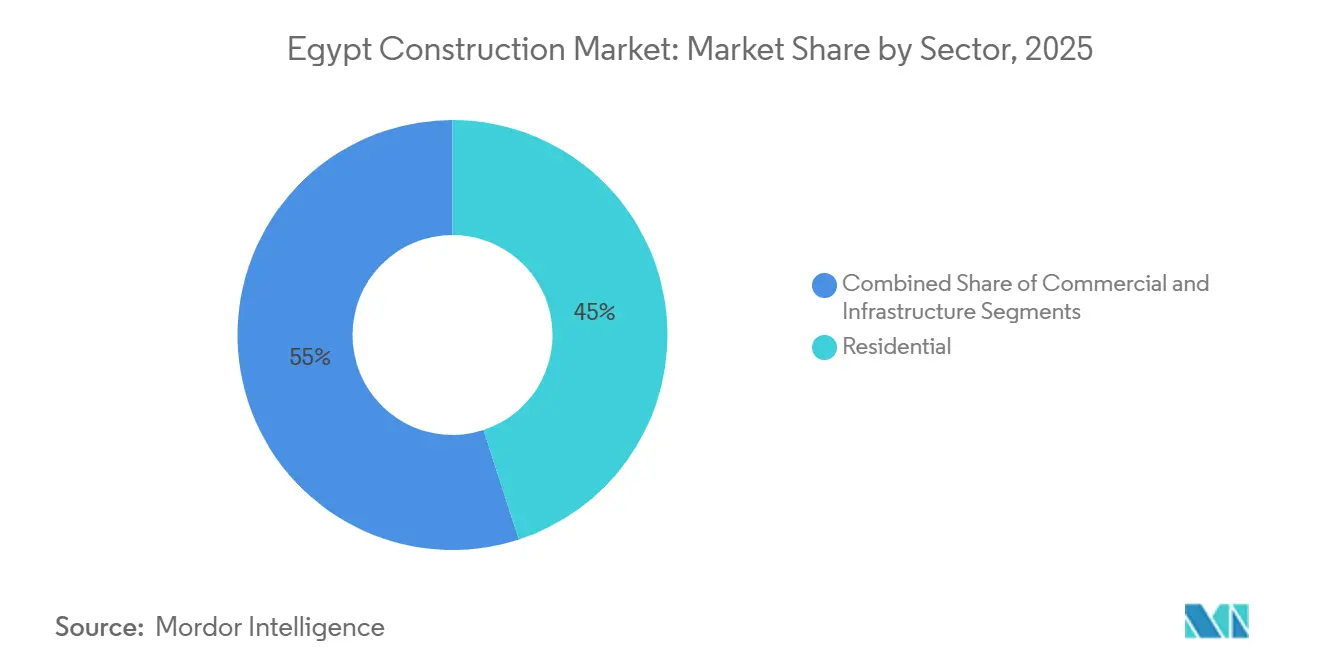

- Nach Sektor führte der Wohnungsbau mit einem Aktivitätsanteil von 45 % im Jahr 2025; die Infrastruktur verzeichnet voraussichtlich das schnellste Wachstum mit einer CAGR von 9,2 % bis 2031.

- Nach Bauart entfiel auf den Neubau ein Anteil von 92 % am Volumen 2025; die Renovierung wird voraussichtlich mit einer CAGR von 8,6 % bis 2031 wachsen.

- Nach Baumethode behielten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Anteil von 90 %; Moderne Baumethoden entwickeln sich mit einer CAGR von 11,1 % bis 2031.

- Nach Investitionsquelle dominierte der öffentliche Sektor im Jahr 2025 mit 72 % des Marktes; privates Kapital wächst schneller mit einer CAGR von 9,9 % bis 2031.

- Nach Geografie entfiel auf den Großraum Kairo im Jahr 2025 ein Aktivitätsanteil von 48 %, und es wird ein Wachstum mit einer CAGR von 9,1 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Baumarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verbreitung staatlich geführter städtischer Expansion und Initiativen für intelligente Städte | +2.3% | National, konzentriert in Großraum Kairo, Neu-Alamein, Qena, Neu-Mansoura und Damietta | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Wachstum der Energieinfrastruktur durch Dekarbonisierungsziele | +1.8% | National, mit Schwerpunkt im Golf von Suez, Assuan, Nagaa Hammadi, SCZone Port Said | Langfristig (≥ 4 Jahre) |

| Ausbau multimodaler Verkehrsnetze zur Verbesserung der Konnektivität und des regionalen Handels | +1.5% | Nationale Korridore, Großraum Kairo, Alexandria, Oberägypten-Achsen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach erschwinglichem Wohnraum und Wohnraum für mittlere Einkommensgruppen, unterstützt durch staatliche Finanzierung und PPP-Modelle | +1.2% | Großraum Kairo, Gizeh, Satellitenstädte, Küstenresorts | Kurzfristig (≤ 2 Jahre) |

| Zunehmende ausländische Investitionen in Industriezonen, Logistik und Infrastruktur durch strategische Allianzen | +1.2% | SCZone, West-Qantara, NAC, Ras El-Hekma, Nordküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung staatlich geführter städtischer Expansion und Initiativen für intelligente Städte

Ein landesweites Programm von 24 Städten der neuen Generation, verankert durch die 58 Milliarden USD teure Neue Verwaltungshauptstadt, definiert neu, wie großmaßstäbliche städtische Anlagen geplant, finanziert und realisiert werden. Phase 1 der Neuen Verwaltungshauptstadt wurde 2025 nahezu abgeschlossen, mit zentralen Regierungseinrichtungen, der Grünen Fluss-Park-Achse und Bezirksdienstleistungen, die digitalbereite Standards für Versorgungseinrichtungen und Betrieb etablieren. Die Behörde für neue Stadtgemeinschaften verlängerte die Anreize für grünes Bauen bis Mai 2026 und setzte ein Mandat für Grünstadtstandards für alle wichtigen neuen Entwicklungen bis Juni 2026, was den Übergang zu energieeffizienten Designs und verifizierten Leistungskennzahlen beschleunigt. Modulare Hochhaussysteme, die von China State Construction in der Hauptstadt eingesetzt wurden, verkürzten die Zeitpläne um sechs Monate im Vergleich zu konventionellen Ansätzen und bewiesen die Zeit- und Kostenvorteile der außerbetrieblichen Fertigung in großem Maßstab. Um Reibungsverluste bei der Auftragsvergabe zu reduzieren, wurde im September 2025 eine von der EBRD unterstützte Projektvorbereitungseinrichtung für Ägypten gestartet, um die Machbarkeit und rechtliche Strukturierung vor Ausschreibungen zu verbessern, während das Goldene-Lizenz-System Genehmigungen für strategische Projekte durch die Konsolidierung von Zulassungen beschleunigt hat, einschließlich 29 Erteilungen bis März 2025. Da die digitalen Anforderungen steigen, gewinnen Auftragnehmer mit BIM-Kompetenz und integrierten Projektsteuerungssystemen Leitprojekte, während kleinere Unternehmen ohne diese Fähigkeiten in Unterauftragnehmerrollen oder in Projekte in Sekundärstädten mit geringeren Anforderungen wechseln.[2]https://www.sis.gov.eg/

Beschleunigtes Wachstum der Energieinfrastruktur durch Dekarbonisierungsziele

Ägypten strebt an, bis 2030 42 % der Stromerzeugung aus erneuerbaren Energien zu gewinnen, unterstützt durch eine nationale Niedrigkohlenstoff-Wasserstoffstrategie, die industrielle Elektrolyseure, Entsalzungsanlagen und Exportterminals in der Wirtschaftszone des Suezkanals vorsieht. Scatec erzielte im Juni 2025 den finanziellen Abschluss für einen mehrphasigen Solar- und Speicherkomplex in Nagaa Hammadi, wobei die erste Tranche 2026 unter einem 25-jährigen Stromabnahmevertrag mit staatlicher Garantie in Betrieb gehen soll, was bankfähige Strukturen für den Ausbau im Versorgungsmaßstab signalisiert. AMEA Power begann im Dezember 2025 mit dem Bau einer 1-GW-Solaranlage mit 600-MWh-Speicher in Assuan, mit einer geplanten Inbetriebnahme 2026, was die Pipeline neben dem Amunet-Windprojekt in Ras Ghareb und dem Suez-Windprojekt von ACWA Power ergänzt. Die Entsalzungskapazität wird als strategische Absicherung für Industrie und Städte ausgebaut, wobei Phase-I-Investitionen erhebliche tägliche Produktionsmengen online bringen und auf längerfristige Ziele bis 2050 hinarbeiten, was nachhaltige Chancen in EPC-, Hoch- und Tiefbau- sowie Anlagenarbeiten schafft. Die Ägypten-Saudi-Arabien-Verbindungsleitung mit 3 GW Kapazität fördert Ägyptens Ambitionen als Knotenpunkt trotz Verzögerungen bei Meilensteinen, während die öffentliche und private Kapitalallokation von 2,8 Milliarden USD für den Strom- und Erneuerbare-Energien-Sektor im Haushaltsjahr 2025/2026 die anhaltende Budgetunterstützung für die Umsetzung signalisiert. Kodifizierte Standards wie ISO 50001 und IEC 62446 prägen die Vorqualifikation und Inbetriebnahme und begünstigen Auftragnehmer mit zertifizierten Systemen und geschultem Personal.[3]

Ausbau multimodaler Verkehrsnetze zur Verbesserung der Konnektivität und des regionalen Handels

Es wird an einem 2.000 Kilometer langen Hochgeschwindigkeitsbahn-Rückgrat gearbeitet, das wichtige städtische Zentren und Tourismusdestinationen verbindet und von Konsortien mit nachgewiesener Expertise in Bahn-, Signal- und Systemintegration realisiert wird. Die Einschienenbahn des Großraums Kairo hat den phasenweisen Betrieb aufgenommen, verkürzt Spitzenreisezeiten und stimuliert gemischt genutzte Entwicklungen rund um die Stationen, während die Verlängerung der Metrolinie 3 im Januar 2024 sechs neue Stationen hinzufügte und die Fahrgastkapazität erhöhte. Die Umrüstung des Abu-Qir-Korridors in Alexandria zur elektrischen Metro schreitet durch einen Projektmanagementvertrag voran, der die Energieeffizienz und Zuverlässigkeit des Dienstes entlang der Küstenachse verbessert. Oberägypten verzeichnete in jüngsten Programmen mehr als 3.000 Kilometer neue und ausgebaute Straßen, die Agrarzonen, Industrieparks und Tourismusstandorte mit nationalen Korridoren verbinden. Die Hafenkapazität in Ost-Port-Said wurde im November 2025 durch eine Investition von 500 Millionen USD um 2,2 Millionen TEU erweitert, wobei Automatisierung und elektrische Hofgeräte den Durchsatz und die Umweltleistung verbessern. Das neue Suezkanal-Automobilterminal fügt Roll-on-Roll-off- und Verarbeitungskapazitäten hinzu und ermöglicht exportorientierte Montagewerke, die auf SCZone-Anreize und globale Hafensicherheitsstandards ausgerichtet sind.

Steigende Nachfrage nach erschwinglichem Wohnraum und Wohnraum für mittlere Einkommensgruppen, unterstützt durch staatliche Finanzierung und PPP-Modelle

Die Lieferung von 650.000 staatlich geförderten erschwinglichen Wohneinheiten bis Mai 2025 und subventionierte Hypothekenzinsen von 3 % erweiterten den Zugang für einkommensschwache Haushalte und reduzierten das Nachfragerisiko für Einstiegsentwicklungen in der Nähe von Verkehrs- und Beschäftigungszentren. Die Beteiligung von Entwicklern hat sich verbreitert und vertieft, wobei die umsatzstärksten Anbieter im ersten Halbjahr 2025 Transaktionen in Höhe von 13,3 Milliarden USD verzeichneten, unterstützt durch flexible Zahlungspläne und markengeführte Gemeinschaften, die sowohl inländische als auch ausländische Käufer ansprechen. Die Wohnimmobilienpreise stiegen im Laufe des Jahres 2025, was Entwickler dazu veranlasste, Barzahlungsrabatte einzusetzen, um die Liquidität zu steuern und Einnahmen in einem Hochzinsumfeld zu beschleunigen. Das grenzüberschreitende Interesse hat sich verstärkt, wobei ausländische und im Ausland lebende Käufer einen wesentlichen Anteil der Verkäufe 2025 ausmachten und die Immobilienexporteinnahmen dank verbesserter rechtlicher Schutzmaßnahmen und digitalisierter Prozesse in der Pipeline 1,5 Milliarden USD erreichten. Die Hypothekenvergabe stieg in den ersten fünf Monaten des Jahres 2025 auf 340 Millionen USD, bleibt aber ein kleiner Anteil der Gesamttransaktionen, was Raum für eine politisch gesteuerte Expansion im mittleren Einkommenssegment durch gestaffelte Subventionsmodelle signalisiert, die derzeit geprüft werden. Das Gesetz 165 von 2025 leitet einen mehrjährigen Übergang weg von Festmieten ein, was die Renovierungsaktivitäten und das neue erschwingliche Angebot steigern könnte, da Vermieter und Entwickler den Mietbestand im Laufe der Zeit neu positionieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltende Währungsvolatilität, die importabhängige Lieferketten und die Rentabilität von Auftragnehmern beeinträchtigt | -0.9% | National, besonders ausgeprägt in importabhängigen Sektoren: Stahl, Ausrüstung, Spezialmaterialien | Kurzfristig (≤ 2 Jahre) |

| Strukturelle bürokratische Verzögerungen bei der Grundbucheintragung, Genehmigungen und Zulassungen, die Projektpipelines verlangsamen | -0.6% | National, stärker ausgeprägt in städtischen Gouvernoraten: Kairo, Alexandria, Gizeh | Mittelfristig (2–4 Jahre) |

| Chronischer Fachkräftemangel in stark nachgefragten Spezialisierungen, der Qualität und Zeitpläne beeinträchtigt | -0.5% | National, mit stärkeren Auswirkungen auf Infrastruktur- und Industriebau | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Währungsvolatilität, die importabhängige Lieferketten und die Rentabilität von Auftragnehmern beeinträchtigt

Abwertungen und Wechselkursanpassungen im Jahr 2024 erhöhten die Kosten in Landeswährung für importierte Materialien und Ausrüstungen, drückten die Margen bei Festpreisverträgen und erschwerten die Cashflow-Planung in Projektportfolios. Die Stahlimportabhängigkeit durch wichtige Vorleistungen und Zölle überschneidet sich mit Versorgungslücken bei inländischen Stahlwerken während Nachfragespitzen, während Zuwächse bei der Zementproduktion im Jahr 2025 die Preise stabilisierten, aber Exporteure durch inländische Zuteilungsregeln einschränkten. Devisenmangel verzögerte zeitweise die Hafenabfertigung und ließ Lager- und Liegegebühren in die Höhe schnellen, was in ohnehin engen Zeitplänen zusätzliche Kostenschichten hinzufügte. Auftragnehmer reagierten mit vorgezogener Beschaffung, der Suche nach Preisanpassungsklauseln und der Umstellung auf lokalisierte Lieferketten, einschließlich neuer Industrieanlagen in der SCZone und Oberägypten. Begrenzte Absicherungsmöglichkeiten und flache Derivatemärkte setzen mittelgroße Auftragnehmer Währungsschwankungen aus, während ein Anstieg der importierten Vorleistungen um 10 % die Gesamtbaukosten um 5–7 % erhöhen und die Nettomargen in einem Sektor belasten kann, in dem börsennotierte Entwickler oft 10–15 % über mehrjährige Zyklen anstreben. Unternehmen, die internationale Finanzierungen anstreben, sehen sich auch strengeren Berichtspflichten nach IFRS und nationaler Aufsicht durch die Finanzaufsichtsbehörde gegenüber, was robuste Risikokontrollen erfordert, um grenzüberschreitendes Kapital zu erschließen.

Strukturelle bürokratische Verzögerungen bei der Grundbucheintragung, Genehmigungen und Zulassungen, die Projektpipelines verlangsamen

Komplexe, sich überschneidende Zuständigkeiten auf nationaler, Gouvernorats- und Sonderzonen-Ebene verlängern die durchschnittlichen Vorlaufzeiten für Grundstücks- und Genehmigungsverfahren in dicht besiedelten städtischen Gouvernoraten um 6–12 Monate, verzögern die Mobilisierung und erhöhen die Vorbereitungskosten vor dem Bau. Ein erheblicher Teil der PPP-Verträge stößt auf rechtliche Herausforderungen bei der Streitbeilegung und Auslegung des Leistungsumfangs, was im September 2025 zur Einrichtung einer speziellen Projektvorbereitungseinrichtung führte, um Machbarkeit, Risikoverteilung und Vertragsklarheit vor der Ausschreibung zu stärken. Die Goldene Lizenz konsolidiert Genehmigungen für strategische Projekte, bleibt aber eng gefasst, mit 29 bis März 2025 erteilten Lizenzen und Kriterien, die im Allgemeinen sehr große Investoren und exportorientierte Plattformen bevorzugen. Gelockerte Regeln für private Freizonen senkten Einstiegsschwellen und Mindestkapitalanforderungen, obwohl die geografische Konzentration der Zonen mittelgroße Städte von vereinfachten Regelungen ausschließen kann. Die politischen Entscheidungsträger treiben ein digitales Grundstücks-ID-Rahmenwerk voran, um Eigentumsstreitigkeiten und das Risikoempfinden der Kreditgeber zu reduzieren, was nach der Inbetriebnahme die Zeitpläne verkürzen und die Transparenz von Sicherheiten verbessern könnte. Umweltgenehmigungen bleiben für Projekte oberhalb festgelegter Schwellenwerte obligatorisch und verlängern die Zeitpläne, verbessern aber auch die Bankfähigkeit und die Ausrichtung an internationalen Standards.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur steigt auf, da öffentliches Kapital Basisanlagen priorisiert

Der Wohnungsbau hielt im Jahr 2025 mit 45 % den größten Anteil, unterstützt durch staatliche Lieferprogramme und Hypothekensubventionen, die die Nachfrage im Einstiegssegment in wichtigen Ballungsräumen stabilisieren. Die Infrastruktur ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,2 % bis 2031, was den politischen Schwerpunkt auf Verkehrs-, Energie- und Wassersysteme widerspiegelt, die industrielle Aktivitäten und die Stadtentwicklung unterstützen. Verkehrsprogramme umfassen ein 2.000 Kilometer langes Hochgeschwindigkeitsbahnnetz, Phasen der Kairoer Einschienenbahn und Metroverlängerungen, mit Vergabestrukturen, die nationale Auftragnehmer und Technologiepartner bei komplexen Realisierungen zusammenführen. Energie- und Versorgungsprojekte werden im Rahmen eines nationalen Ziels für erneuerbare Energien von 42 % der Erzeugung bis 2030 und einer Niedrigkohlenstoff-Wasserstoffstrategie ausgebaut, die erhebliche Hoch- und Tiefbau-, Maschinen- und Elektroarbeiten erfordert. Gewerbliche Bauten in den Bereichen Büro, Einzelhandel, Logistik, Gastgewerbe, Gesundheitswesen und Bildung entwickeln sich mit mittleren einstelligen Wachstumsraten, da sich die Finanzierungskosten mäßigen und ausländisches Kapital Ankerprojekte in Großkairo und neuen Städten unterstützt. Tourismusbezogene Anlagen profitieren von wichtigen kulturellen Eröffnungen wie dem Großen Ägyptischen Museum im Jahr 2025, das Gastgewerbe- und Stadtentwicklungsprojekte mit Kulturerbeintegration katalysiert.

Investoren konzentrieren sich auf Programmtransparenz und Auftragskapazität bei der Kapitalallokation im ägyptischen Baumarkt, wobei PPP-Rahmenbedingungen und staatliche Unterstützung die risikobereinigten Renditen für Basisanlagen prägen. Große öffentliche Budgets für Strom und erneuerbare Energien im Haushaltsjahr 2025/2026 stärken die Nachfrage nach EPC-Auftragnehmern, die strenge technische und Sicherheitsstandards erfüllen. Die Marktgröße des ägyptischen Baumarkts für Infrastruktur ist gut positioniert, um von mehrjährigen Rollouts zu profitieren, die an Verkehrskorridore, Entsalzung und Netzausbau gebunden sind, die bereits finanziert und in großem Maßstab in der Ausführung sind. Rechenzentren und Industrieplattformen entwickeln sich zu aufkommenden Nachfrageknoten, da Hersteller lokalisieren und Dienstleister in neuen Städten mit zuverlässiger Strom- und Glasfaserversorgung zusammenarbeiten. Portfolioentwickler balancieren weiterhin Wohnungsbaustarts mit gemischt genutzten Vierteln, die mit Verkehrsinvestitionen verbunden sind, und passen Zahlungspläne und Projektphasen an die Liquidität der Käufer und Zinstrends an.

Nach Bauart: Dominanz des Neubaus bleibt bestehen, während sich die Wirtschaftlichkeit von Sanierungen in städtischen Kernen verbessert

Der Neubau machte 92 % der Aktivitäten im Jahr 2025 aus und wird voraussichtlich seinen Schwung beibehalten, da nationale Programme Greenfield-Städte, Korridore und Industriezonen mit modernen Vorschriften und digitalisierten Versorgungseinrichtungen von Anfang an vorantreiben. Die Neue Verwaltungshauptstadt und verwandte Neustadtprojekte beanspruchen den Großteil der öffentlichen Mittel und ziehen weiterhin private Co-Investitionen in Wohn- und Gewerbeparzellen an, die auf die phasenweise Infrastrukturlieferung abgestimmt sind. Diese Ausrichtung spiegelt die Notwendigkeit skalierter, integrierter Systeme wider, um Urbanisierungs- und Industrieziele zu erreichen, sowie die relative Planbarkeit großer, staatlich geführter Projektpipelines für die Auftragnehmerplanung. Der ägyptische Baumarkt belohnt Teams, die Qualität, Sicherheit und Termintreue unter strengen Leistungsanforderungen bei transformativen Anlagen liefern können.

Renovierung und adaptive Wiederverwendung, obwohl ein kleinerer Anteil, expandieren, da politische Änderungen und Energieeffizienzvorschriften die Nachfrage nach Modernisierungen in etablierten Stadtteilen steigern. Anreize für grünes Bauen, die bis 2026 verlängert werden und danach für Neustadtprojekte obligatorisch werden, gelten für größere Sanierungen, was Eigentümer dazu ermutigt, in Leistungsverbesserungen und Lebenszykluskosten-Reduzierungen zu investieren. Bedeutende Kultur- und Tourismusviertel in Großkairo zeigen Kombinationen aus Denkmalpflege und modernen Gebäudesystemen und erhöhen das Profil spezialisierter Sanierungsauftragnehmer. Der ägyptische Baumarkt verzeichnet auch ein wachsendes Interesse an Energiesanierungen und Dachsolaranlagen für Gewerbeimmobilien, da Stromtarife und unternehmerische Nachhaltigkeitsverpflichtungen die Anlagestrategien prägen. Die Einhaltung von Bauvorschriften zu Brandschutz und seismischen Standards bleibt eine Kernanforderung in großen Sanierungsprogrammen und stärkt die Nachfrage nach Unternehmen mit Expertise in Tragwerksplanung und Gebäudetechnikintegration.

Nach Baumethode: Modulare und vorgefertigte Bauweise gewinnt Marktanteile, da Zeitpläne und Arbeitskosten steigen

Konventionelle Vor-Ort-Methoden behielten im Jahr 2025 einen Anteil von 90 % der Aktivitäten, was die tiefe Vertrautheit der Auftragnehmer und einen reichlichen Arbeitskräftepool für traditionelle Arbeitsabläufe widerspiegelt. Moderne Baumethoden, einschließlich Vorfertigung und modularer Techniken, wachsen mit einer CAGR von 11,1 %, da Zeitplanverdichtung und Qualitätskontrollgewinne bei Hochhaus- und Wiederholungseinheitsprojekten sichtbarer werden. Modulare Türme in der Neuen Verwaltungshauptstadt verkürzten die Lieferzeit um sechs Monate im Vergleich zu konventionellen Bauten, was ein starkes Potenzial in städtischen Kernen signalisiert, wo Logistik und Sequenzierung komplex sind. Steigende Lohnuntergrenzen und jährliche Erhöhungen gemäß dem Arbeitsgesetz 2025 verstärken den Fall für fabrikbasierte Produktion, die den Bedarf an Vor-Ort-Arbeitskräften und Nacharbeiten reduziert. Der ägyptische Baumarkt entwickelt sich hin zu ISO-konformen digitalen Arbeitsabläufen, und moderne Baumethoden sind auf BIM-gesteuerte Präzision und Wiederholbarkeit für schnellere und vorhersehbarere Ergebnisse ausgerichtet.

Hindernisse für eine breitere Einführung moderner Baumethoden umfassen begrenzte lokale Fertigung für vorgefertigte Komponenten und die Anfälligkeit für Währungsschwankungen, wenn importierte Module oder Systeme erforderlich sind. Auftragnehmer wägen Ausrüstungs- und Schulungsinvestitionen gegen die erwartete Pipeline-Transparenz und Kundenakzeptanz ab, insbesondere in Segmenten, in denen ästhetische Anpassung Priorität hat. Die Standardisierung rund um ISO 19650 und nationale Spezifikationen verbessert sich, und innovationsfreundliche Lizenzierungsrahmen signalisieren politische Unterstützung für Technologietransfer und industrialisierte Bautechniken. Der Bau erneuerbarer Energien bietet ein natürliches Erprobungsfeld für modulare Montage, die in großem Maßstab über mehrere Standorte repliziert werden kann. Aufsichtsbehörden setzen weiterhin Struktur-, Brand- und Haltbarkeitsstandards für fabrikgefertigte Komponenten durch, um sicherzustellen, dass die Ergebnisse denen konventioneller Bauten entsprechen oder diese übertreffen.

Nach Investitionsquelle: Privates Kapital beschleunigt sich, da PPP-Reformen und ausländische Direktinvestitionen die öffentliche Dominanz verringern

Öffentliche Investitionen machten im Jahr 2025 72 % der Gesamtaktivitäten aus und unterstreichen die Rolle des Staates als Ankerauftraggeber für Verkehrs-, Energie-, Wasser-, Verteidigungs- und Stadtbauprogramme. Privates Kapital machte 28 % aus und wird voraussichtlich mit einer CAGR von 9,9 % wachsen, unterstützt durch ausländische Direktinvestitionen, verfeinerte PPP-Rahmenbedingungen und vertiefte Hypotheken- und Immobilienexportkanäle. Die Netto-Auslandsdirektinvestitionen erreichten im Jahr 2024 46,1 Milliarden USD, mit wegweisenden Zusagen in der Küstenstadtentwicklung, Logistik und großmaßstäblichen Wohnvierteln. Reformen der privaten Freizonen erweiterten den Zugang für mittelgroße Projekte, während die Goldene Lizenz und aktualisierte Konzessionsmodelle die Transparenz für Multi-Asset- und Mehrphasen-Investitionen verbesserten. Der ägyptische Baumarkt verzeichnet auch diversifiziertere Finanzierungsstrukturen, einschließlich Entwicklungsfinanzierung, Exportkredite und lokale Bankbeteiligung an bankfähigen Strukturen.

Die Hypothekenfinanzierung expandiert von einer niedrigen Basis und gibt Entwicklern einen zusätzlichen Kanal, um die Verkaufskonversion für budgetsensible Käufer aufrechtzuerhalten. Die SCZone zieht weiterhin private Fertigungs- und Logistikplattformen an, die dedizierte Versorgungseinrichtungen und maßgeschneiderte Hochbauarbeiten erfordern, und erweitert die Baupipeline über Wohn- und traditionelle Gewerbeimmobilien hinaus. Da sich die rechtliche und vertragliche Klarheit durch Unterstützung bei der Vorbereitung vor der Ausschreibung und standardisierte Vorlagen verbessert, können mehr private Sponsoren neben staatlichen Stellen an der Infrastruktur teilnehmen. Der ägyptische Baumarkt wird wahrscheinlich von Joint Ventures profitieren, die lokale Liefererfahrung mit globalen EPC-Spezialisierungen verbinden, insbesondere in den Bereichen Bahn, Energie und Industrieanlagen. Der kombinierte Effekt ist eine schrittweise Neuausrichtung des Finanzierungsmix und der Risikoverteilung, die einen schnelleren Projektdurchlauf ohne Kompromisse bei den Standards unterstützt.

Geografische Analyse

Der Großraum Kairo verankert den ägyptischen Baumarkt mit 48 % der Aktivitäten im Jahr 2025 und einer prognostizierten CAGR von 9,1 % bis 2031, da Regierungsverlagerungen, Verkehrsprojekte und Kulturanlagen die Nachfrage nach Wohn-, Gewerbe- und Zivilbauten konzentrieren. Die phasenweise Lieferung der Neuen Verwaltungshauptstadt und die damit verbundenen Einschienenbahn-Linien erweitern das potenzielle Wohneinzugsgebiet und ermöglichen dichtere, gemischt genutzte Cluster in der Nähe von Stationen. Die Eröffnung des Großen Ägyptischen Museums im Jahr 2025 verstärkt Gastgewerbe- und Einzelhandelsinvestitionen in angrenzenden Gebieten und stärkt Kairos Status als globales Kultur- und Tourismuszentrum. Entwickler sequenzieren Starts, um sie mit Verkehrsmeilensteinen, neuen Schulen und Gesundheitseinrichtungen sowie dem schrittweisen Ausbau der Bezirksversorgung abzustimmen.

Alexandrias Programm umfasst die Umrüstung der Abu-Qir-Metro auf elektrischen Betrieb und Hafenbereichsmodernisierungen, die Mobilität, Energieeffizienz und Handelskapazität an der ostmediterranen Achse verbessern. Die Stadt zieht Käufer und Mieter an, die niedrigere Grundstückskosten und einen guten Logistikzugang im Vergleich zum Großraum Kairo suchen, was mittelständische Wohn- und Gewerbebauten unterstützt. Das Einzugsgebiet von Gizeh profitiert vom Großen Ägyptischen Museum, Fußgängerverbindungen und Flughafenverbesserungen, was Chancen für Gastgewerbe, Einzelhandel und hochwertige Wohnimmobilien in der Nähe von Tourismusankern schafft. Der ägyptische Baumarkt in diesen Ballungsräumen bevorzugt Projekte, die mit Verkehrszeitplänen und Tourismuskalendern koordiniert werden, um Absorption und Preisgestaltung zu optimieren.

Oberägypten und kanalnahe Zonen zeigen robuste Pipelines, die mit erneuerbaren Energien, Bewässerung und Hafenerweiterungen verbunden sind, einschließlich großer Photovoltaik- und Speicherkomplexe sowie neuer Container- und Automobilterminals. Das regulatorische Umfeld und die Infrastrukturbereitschaft der SCZone bleiben Katalysatoren für exportorientierte Fertigungs- und Logistikprojekte, die vorgelagerte Hoch- und Tiefbau- sowie Gebäudetechnikarbeiten erfordern. Öffentliche Investitionen in Wasser, Straßen und Stromnetz stärken die wirtschaftliche Grundlage für Industrieparks und Lieferanten, die sich in der Nähe von Häfen und Korridoren lokalisieren möchten. Der ägyptische Baumarkt balanciert weiterhin Megaprojekte in Kernballungsräumen mit verteilten Industrie- und Infrastrukturanlagen in den Gouvernoraten, um wirtschaftliche Chancen zu erweitern.

Wettbewerbslandschaft

Der Wettbewerb im ägyptischen Baumarkt ist moderat bis hoch, mit mehr als 1.900 privaten Entwicklern neben staatlichen Marktführern und internationalen EPC-Unternehmen, die bei Megaprojekten aktiv sind. Orascom Construction, Arab Contractors und Hassan Allam dominieren komplexe Verkehrs-, Energie- und Wasserprojekte aufgrund nachgewiesener Kapazitäten, Zertifizierungen und Sicherheitsbilanzen, während Joint Ventures mit globalen Partnern spezialisierte Bahn- und Erneuerbare-Energien-Systeme liefern. Im Jahr 2025 kündigten Orascom Construction und OCI Global eine Zusammenführung an, um eine Plattform mit Fokus auf Infrastrukturinvestitionen und -realisierung zu schaffen, mit dem Ziel, bis Ende 2026 mehr als 1 Milliarde USD an Eigenkapital einzusetzen. Wohn- und Gewerbeprojekte werden von Markenplattformen angeführt, die sich durch Lage, Ausstattung und Zahlungsflexibilität differenzieren, mit zunehmender regionaler Diversifizierung zur Absicherung gegen Währungs- und Nachfragevolatilität.

Bemerkenswerte Auftragsvergaben unterstreichen den Schwung. Concrete Plus sicherte sich im Dezember 2025 ein Paket von 71 Millionen USD für CityGate New Cairo, ein integriertes Projekt, das erhebliche Arbeitsplätze und Gemeinschaftsinfrastruktur schaffen soll. APM Terminals eröffnete im November 2025 eine Hafenerweiterung im Wert von 500 Millionen USD in Ost-Port-Said und fügte 2,2 Millionen TEU Kapazität mit elektrifizierten Geräten für geringere Emissionen hinzu. Das Suezkanal-Automobilterminal und andere SCZone-Anlagen wurden gestartet, um die Fahrzeugverarbeitung und -exporte zu unterstützen und Fertigungs- und Logistikpipelines zu ergänzen. Diese Schritte unterstreichen die zentrale Rolle von Hafen-, Logistik- und Stadtbauprojekten bei der Gestaltung von Auftragsvergabemöglichkeiten und Technologieeinführungszyklen.

Führende Unternehmen der ägyptischen Bauindustrie

The Arab Contractors

Orascom Construction PLC

Hassan Allam Holding

Elsewedy Electric (Engineering & Construction, Utilities)

Petrojet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Qatari Diar Egypt vergab an Concrete Plus ein Baupaket im Wert von 71 Millionen USD für das CityGate-New-Cairo-Projekt, das 300 Wohneinheiten und Infrastrukturarbeiten über einen Lieferzeitraum von 30 Monaten innerhalb der 12 Milliarden USD teuren integrierten Stadtentwicklung umfasst, die New Cairo mit der Neuen Verwaltungshauptstadt verbindet. Das Projekt, das sich über rund 8,5 Millionen Quadratmeter erstreckt, soll voraussichtlich mehr als 200.000 direkte und indirekte Beschäftigungsmöglichkeiten schaffen und umfasst Geschäftsviertel, weltklasse Golfplätze sowie umfangreiche Bildungs-, Gesundheits- und Sporteinrichtungen.

- Dezember 2025: Orascom Construction PLC und OCI Global kündigten eine strategische Zusammenführung zur Schaffung einer globalen Infrastruktur- und Investitionsplattform an, wobei OCI mit rund 1,35 Milliarden USD und Orascom Construction mit 1,52 Milliarden USD bewertet wurde. Das kombinierte Unternehmen, das in „Orascom” umbenannt und mit Hauptsitz in Abu Dhabi sowie einer Zweitnotierung an der Ägyptischen Börse geführt werden soll, zielt darauf ab, bis Ende 2026 mehr als 1 Milliarde USD an Eigenkapital in skalierbare, cashflow-generierende Infrastrukturanlagen einzusetzen und dabei den Auftragsbestand von Orascom Construction in Höhe von 8,6 Milliarden USD und Konzessionen für erneuerbare Energien in Ägypten zu nutzen.

- Dezember 2025: AMEA Power begann mit dem Bau einer 1-GW-Photovoltaikanlage, integriert mit 600 MWh Batteriespeicher im Gouvernorat Assuan, was eine Investition von über 700 Millionen USD darstellt und nach der kommerziellen Inbetriebnahme im Juni 2026 voraussichtlich Afrikas größte Einzelstandort-Hybridanlage für erneuerbare Energien werden soll.

- November 2025: APM Terminals eröffnete eine Erweiterung des Suezkanal-Containerterminals in Ost-Port-Said im Wert von 500 Millionen USD, fügte 2,2 Millionen TEU Jahreskapazität hinzu, um insgesamt 7 Millionen TEU zu erreichen, setzte 30 elektrische gummibereifte Portalkrane ein und schuf mehr als 1.000 neue Arbeitsplätze.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den ägyptischen Baumarkt als die gesamten jährlichen Ausgaben, ausgedrückt in nominalen US-Dollar, für Neubau- und größere Renovierungsaktivitäten in den Bereichen Wohnungsbau, Gewerbe, Industrie, Energie und Versorgung sowie Verkehrsinfrastrukturprojekte innerhalb der Grenzen Ägyptens. Wir betrachten die Ausgaben auf Ebene des Projektauftraggebers und erfassen damit Vor-Ort-Arbeit, Materialien, professionelle Dienstleistungen und Auftragnehmermargen.

Ausschluss vom Umfang: Kleinere Reparatur- und Wartungsarbeiten, Vermietung von Gebrauchtausrüstung und außerhalb Ägyptens durchgeführtes Offshore-Ingenieurdesign sind ausgeschlossen.

Segmentierungsübersicht

- Nach Sektor

- Wohnungsbau

- Wohnungen/Eigentumswohnungen

- Villen/Einfamilienhäuser

- Gewerbe

- Büro

- Einzelhandel

- Industrie und Logistik

- Sonstige

- Infrastruktur

- Verkehrsinfrastruktur (Straßen, Schienen, Luftwege, sonstige)

- Energie und Versorgung

- Sonstige

- Wohnungsbau

- Nach Bauart

- Neubau

- Renovierung

- Nach Baumethode

- Konventioneller Vor-Ort-Bau

- Moderne Baumethoden (Vorgefertigt, Modular, usw.)

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Geografie

- Großraum Kairo

- Alexandria

- Gizeh

- Übriges Ägypten

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Lücken zu schließen, führten wir strukturierte Interviews mit Projektentwicklern, EPC-Auftragnehmern, Immobilienfinanzierern und provinziellen Genehmigungsbeamten in Großkairo, Alexandria und Oberägypten durch. Angaben zu durchschnittlichen Verkaufspreisen, Vorlaufzeitverzögerungen und Finanzierungspipelines ermöglichten es uns, Schätzungen aus der Sekundärforschung zu validieren und Kostensteigerungsannahmen anzupassen.

Sekundärforschung

Unsere Analysten sammelten zunächst makroökonomische Basisdaten und bauspezifische Indikatoren aus erstklassigen öffentlichen Quellen wie CAPMAS, der Zentralbank Ägyptens, dem Ministerium für Wohnungswesen, dem IWF-Weltwirtschaftsausblick, UN-Comtrade-Versandprotokollen und Weltbank-Infrastruktur-Dashboards. Projektbezogene Erkenntnisse wurden durch renommierte Fachpublikationen und parlamentarische Haushaltsdokumente angereichert, während D&B Hoovers und Dow Jones Factiva bei der Überprüfung von Auftragnehmerfinanzdaten und Nachrichtenflüssen halfen. Diese Beispiele sind illustrativ; viele weitere Referenzen unterstützten die Datenerfassung und -klärung.

Eine Folgeauswertung von Baugenehmigungen, Zementproduktion, Stahlbetonimporten und Staatsanleiheprospekten lieferte aktuelle Volumen- und Kostensignale, die Segmentaufteilungen und Trendwendepunktprüfungen leiteten.

Marktgrößenbestimmung und Prognose

Die Ausgangsbasis stammt aus einer Top-down-Rekonstruktion nationaler Investitionskonten, kalibriert mit CAPMAS-Bautabellen und Importzöllen, und wurde dann mit Stichproben von Auftragnehmerauftragsbeständen (Bottom-up-Querschnitt) abgeglichen. Wichtige Modelltreiber umfassen Bevölkerungswachstum, Hypothekenaufnahme, öffentliche Kapitalausgabengrenzen, Baumaterialieninflation und Hochgeschwindigkeitsbahn-Kilometerergänzungen. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalyse; BIP-Wachstum, Zementpreisindex und staatliche Kapitalausgabenpläne sind die führenden Variablen. Wo Auftragnehmer-Rollups unzureichend waren, überbrückten durchschnittliche Verkaufspreise aus Ausschreibungsdaten die Lücken vor der abschließenden Triangulation.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen gegenüber historischen CAGR-Bändern, Peer-Ratios und externen Kostenindizes durch und eskalieren Anomalien zur Überprüfung durch leitende Mitarbeiter. Modelle werden alle 12 Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche politische Änderungen oder Megaprojektvergaben ausgelöst werden; eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die neueste geprüfte Einschätzung erhalten.

Warum unsere ägyptische Bau-Ausgangsbasis standhält

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Umfänge, Inflationsbehandlungen und Aktualisierungsrhythmen anwenden. Mordors disziplinierte Umfangsausrichtung an nationalen Konten und der jährliche Aktualisierungsrhythmus verringern diese Lücken und liefern eine Zahl, die Entscheidungsträger leicht nachvollziehen können.

Wichtige Lückentreiber umfassen, ob Grundstückserwerb gezählt wird, ob nominale oder konstante Preise verwendet werden und wie Megaprojektausgaben zeitlich gestaffelt werden.

Einige Verlage fügen Ausrüstungskäufe hinzu oder berichten umgekehrt die Auftragnehmerleistung in realen Preisen, was erhebliche Schwankungen erzeugt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 50,9 Mrd. USD (2025) | ||

| 74,4 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Zählt Baumaterialverkäufe und Ausrüstungsimporte innerhalb des Marktwerts |

| 27,1 Mrd. USD (2024) | Globale Beratungsgesellschaft B | Schließt staatlich finanzierte Megaprojektausgaben aus; verwendet konstante Preise für die Auftragnehmerleistung |

Zusammenfassend geben unsere sorgfältigen Einschlusskriterien, die Dual-Angle-Modellierung und die häufigen Validierungszyklen den Zahlen von Mordor Intelligence eine ausgewogene Mitte, der Kunden für Budgetierung und strategische Planung vertrauen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Baumarkt derzeit und wie sind die Wachstumsaussichten?

Der Markt wird voraussichtlich von 48,67 Milliarden USD im Jahr 2025 auf 51,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 70,27 Milliarden USD erreichen, mit einer CAGR von 6,31 % zwischen 2026 und 2031, unterstützt durch umfangreiche öffentliche Investitionen in städtische Infrastruktur, Verkehr, Energie und Wasserversorgung.

Welches Segment wächst im ägyptischen Baumarkt bis 2031 am schnellsten?

Die Infrastruktur ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,2 %, da Verkehrskorridore, erneuerbare Energien und Wasserinfrastruktur anhaltende öffentliche und private Investitionen anziehen.

Welche Region führt die Aktivitäten im ägyptischen Baumarkt an?

Der Großraum Kairo führt mit 48 % der Aktivitäten im Jahr 2025 und ist auf eine CAGR von 9,1 % bis 2031 ausgerichtet, angetrieben durch die Neue Verwaltungshauptstadt, Metro- und Einschienenbahn-Erweiterungen sowie Kulturinvestitionen wie das Große Ägyptische Museum.

Wie wirken sich PPP- und regulatorische Reformen auf den ägyptischen Baumarkt aus?

PPP-Verfeinerungen, die Goldene Lizenz und verbesserte Vorbereitung vor der Ausschreibung erweitern die private Beteiligung und beschleunigen Genehmigungen für strategische Anlagen, verbessern die Bankfähigkeit und Lieferzeitpläne.

Welche makroökonomischen Risiken könnten die Projektrealisierung im ägyptischen Baumarkt beeinträchtigen?

Währungsvolatilität, bürokratische Verzögerungen und Fachkräftemangel bleiben wesentliche Risiken, die Importkosten, Vorlaufzeiten und Qualität beeinflussen, obwohl politische und Ausbildungsinitiativen darauf abzielen, diese Faktoren zu mindern.

Welche jüngsten Meilensteine signalisieren Schwung im ägyptischen Baumarkt?

Bemerkenswerte Meilensteine des Jahres 2025 umfassen die 500-Millionen-USD-Erweiterung von APM Terminals in Ost-Port-Said, den Spatenstich von AMEA Power für die 1-GW-Solar-plus-Speicher-Anlage und die Eröffnung des Großen Ägyptischen Museums, die jeweils die Nachfragetreiber im Baubereich stärken.

Seite zuletzt aktualisiert am: