Marktgröße und Marktanteil für Software als Medizinprodukt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.24 Milliarden US-Dollar |

| Marktgröße (2031) | 25.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.62% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

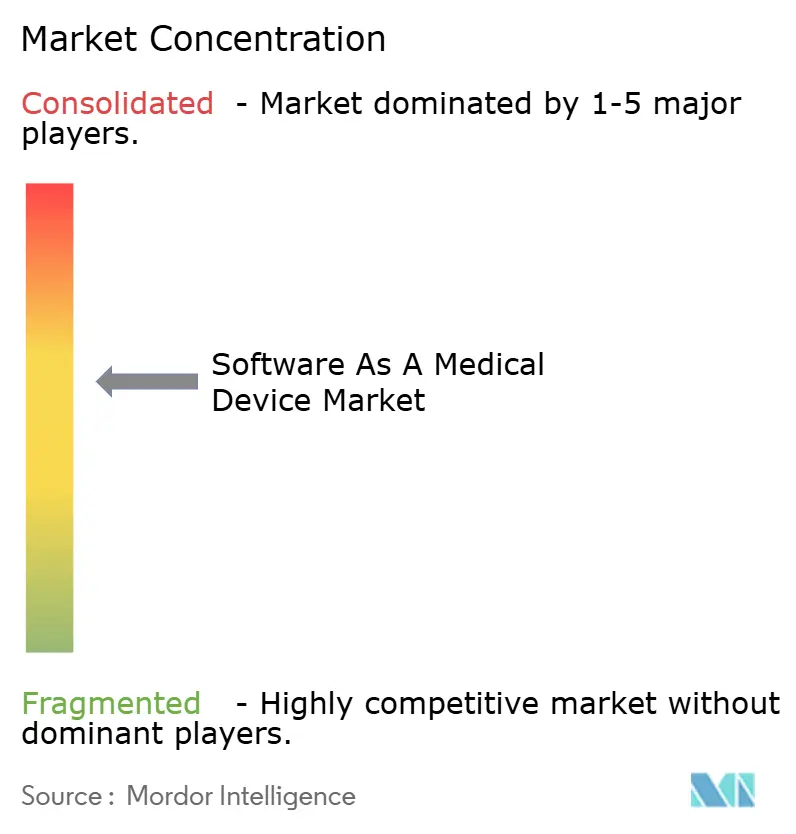

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software als Medizinprodukt von Mordor Intelligence

Die Marktgröße für Software als Medizinprodukt wird voraussichtlich von 3,81 Milliarden USD im Jahr 2025 auf 5,24 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 25,87 Milliarden USD bei einer CAGR von 37,62 % über den Zeitraum 2026–2031 erreichen. Die stark zunehmende klinische Validierung von Algorithmen der künstlichen Intelligenz, die Reifung cloud-nativer Architekturen und die Übernahme neuer Erstattungscodes durch Kostenträger verankern den Markt für Software als Medizinprodukt gemeinsam auf einem beschleunigten Wachstumspfad. Die Verbreitung von Smartphones und Tablets bietet eine gebrauchsfertige Plattform für klinisch zugelassene Apps, während KI-Chips am Rand in Consumer-Wearables die Echtzeit-Inferenz aus der Cloud heraus und tiefer in den Alltag der Patienten verlagern. Die Regulierungsbehörden haben mit vereinfachten Änderungskontrollpfaden reagiert, die es kontinuierlich lernender Software ermöglichen, ohne langwierige Neueinreichungen zu iterieren. Gleichzeitig zwingen grenzüberschreitende Datenschutzgesetze zu regionalen Bereitstellungsstrategien, die die ansonsten globale Reichweite von SaMD-Lösungen dämpfen.

Wichtigste Erkenntnisse des Berichts

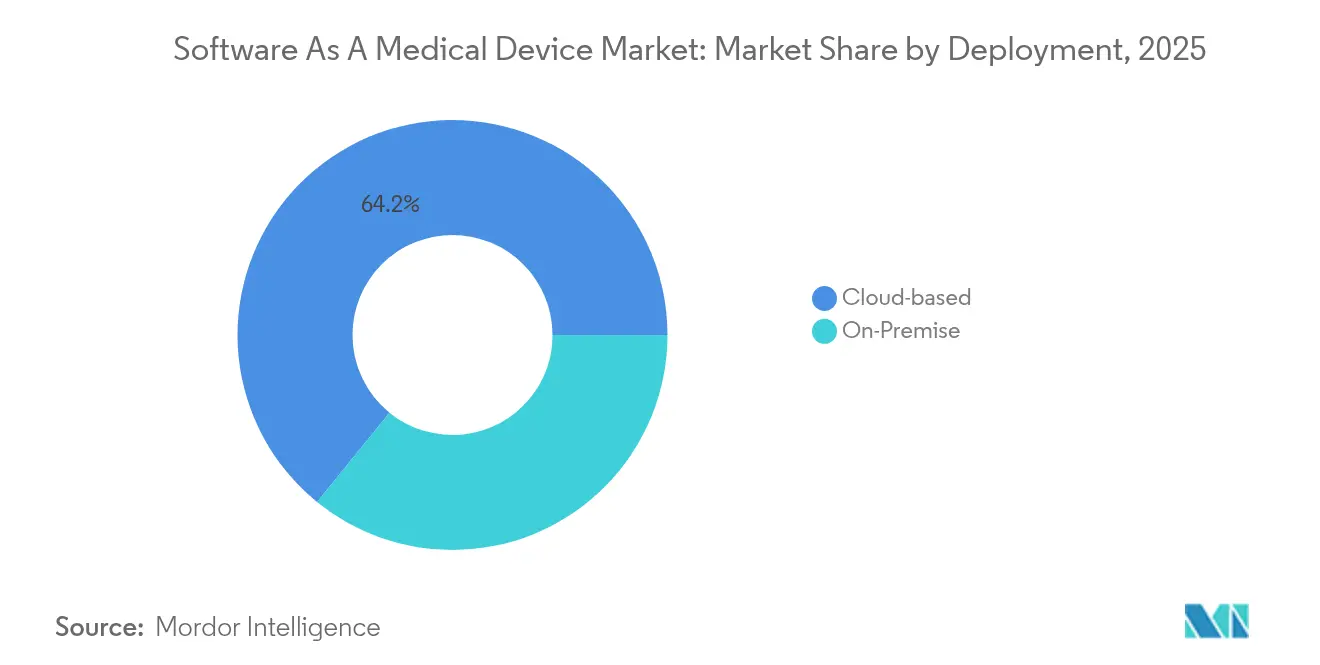

- Nach Bereitstellung hielten cloudgehostete Lösungen im Jahr 2025 einen Umsatzanteil von 64,15 %; hybride und reine Cloud-Modelle zusammen werden bis 2031 voraussichtlich mit einer CAGR von 44,9 % wachsen.

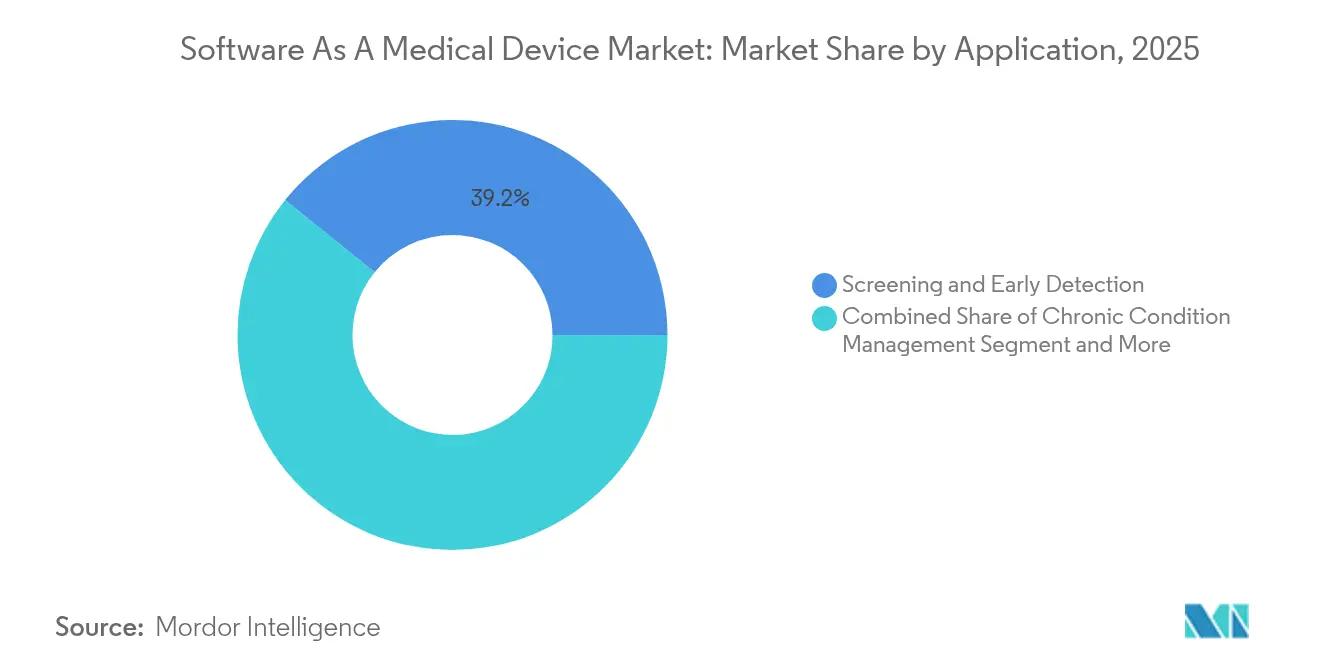

- Nach Anwendung entfielen im Jahr 2025 39,20 % der Marktgröße für Software als Medizinprodukt auf Screening und Früherkennung, während das Management chronischer Erkrankungen bis 2031 mit einer CAGR von 39,9 % voranschreitet.

- Nach Endnutzer trugen Krankenhäuser und Kliniken im Jahr 2025 41,05 % des Umsatzes bei, doch häusliche Pflegeumgebungen sind für die höchste CAGR von 42,2 % in den nächsten fünf Jahren positioniert.

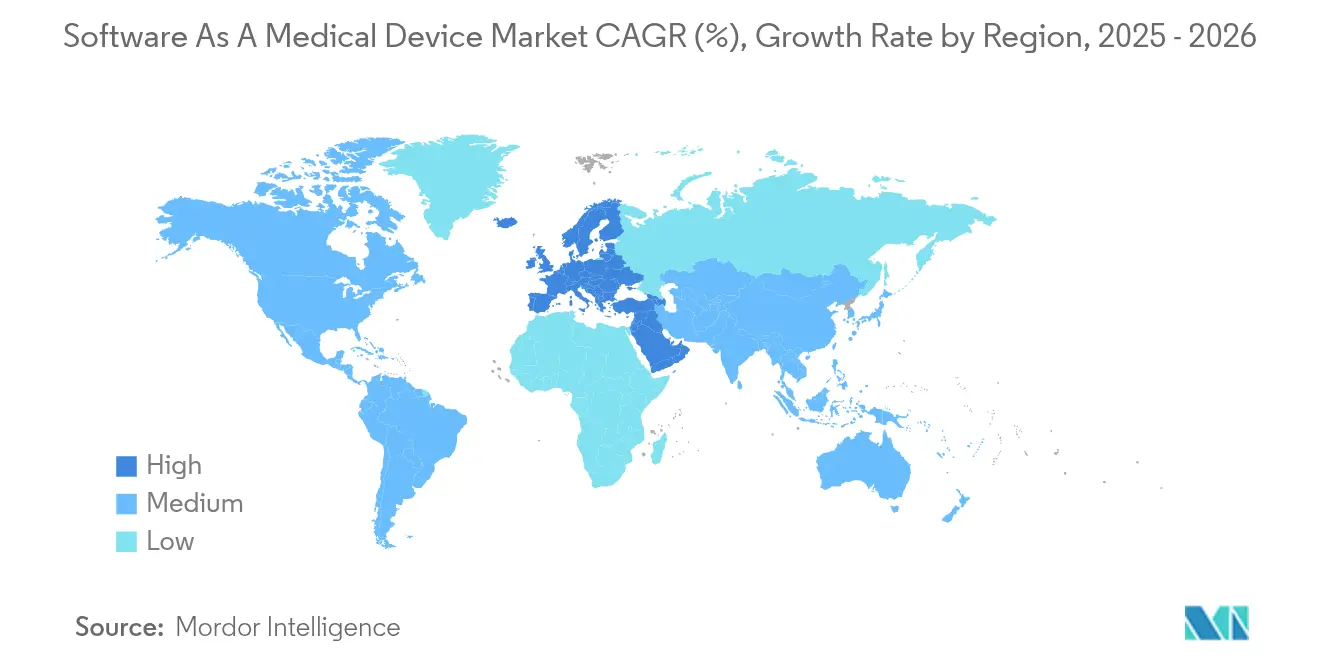

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,30 %; Europa wird bis 2031 voraussichtlich die schnellste CAGR von 43,2 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Software als Medizinprodukt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Validierungswerkzeugketten für KI/ML-Algorithmen | +8.5% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum von Fernüberwachungsprogrammen für chronische Erkrankungen | +7.2% | Global, besonders stark in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Genauigkeit von Smartphone-Sensoren entspricht nun Klasse-II-Hardware | +6.8% | Global, angeführt von der Einführung von Consumer-Elektronik | Kurzfristig (≤ 2 Jahre) |

| Erstattungscodes für digitale Therapeutika (DTx) | +5.9% | Primär Nordamerika, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Wenig beachtet – FDA-Pilotprojekte für „vereinfachte Realdaten” für SaMD-Updates | +4.3% | Nordamerika, mit regulatorischen Auswirkungen weltweit | Langfristig (≥ 4 Jahre) |

| Wenig beachtet – Edge-Inferenz-Chips in Wearables ermöglichen Offline-SaMD | +3.8% | Global, mit Fertigungskonzentration in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Validierungswerkzeugketten für KI/ML-Algorithmen | +8.5% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Validierungswerkzeugketten für KI/ML-Algorithmen

Die US-amerikanische Behörde für Lebens- und Arzneimittel hat bislang mehr als 520 KI-gestützte Medizinprodukte zugelassen – ein Meilenstein, der durch vorher festgelegte Änderungskontrollpläne ermöglicht wurde, die es Entwicklern erlauben, Modelle ohne vollständige Neueinreichung zu aktualisieren.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Liste der durch künstliche Intelligenz und maschinelles Lernen (KI/ML) ermöglichten Medizinprodukte," fda.gov Kontinuierlich lernende Versionen verwandeln sechsmonatige Update-Zyklen in Bereitstellungen von unter einem Monat und verschaffen First Movern dauerhaften Wettbewerbsvorsprung. Risikokapital spiegelte dieses Vertrauen wider und floss 2024 in Höhe von 11 Milliarden USD in KI-Startups im Gesundheitswesen – ein Viertel aller Finanzierungen im Bereich digitale Gesundheit. Skalierte Rahmenbedingungen für Realdaten-Evidenz straffen die Rückkopplungsschleife nach der Markteinführung weiter und stärken sowohl die Sicherheitsüberwachung als auch Marketingaussagen.

Wachstum von Fernüberwachungsprogrammen für chronische Erkrankungen

Bei NYU Langone Health steigerte ein ambulantes Programm mit 8.000 eingeschriebenen Patienten die Einhaltung der Datenübermittlung auf 58,7 % und senkte die Inanspruchnahme von Akutversorgung.[2]NEJM Catalyst, "Ambulante Fernpatientenüberwachung im großen Maßstab," catalyst.nejm.org Ähnliche Erfolge in der Kardiologie und Endokrinologie haben Kostenträger dazu bewogen, ein dauerhaftes RPM-Leistungsdesign einzuführen; der Medicare-Ärztegebührenplan 2025 schafft gebündelte Codes, die die Zeit des Pflegeteams für die Verwaltung von SaMD-generierten Vitalwerten vergüten. Pilotprojekte im Asien-Pazifik-Raum spiegeln diese Erfolge wider: Eine Diabetesmanagement-Plattform in Tianjin senkte den Nüchternblutzucker um 1,68 % und den HbA1c um 0,45 % bei Tausenden von Nutzern. Diese Ergebnisse rechtfertigen groß angelegte Einführungen und sichern eine langfristige Nachfrage.

Genauigkeit von Smartphone-Sensoren entspricht nun Klasse-II-Hardware

Klinische Studien berichten, dass die Photoplethysmografie von Smartwatches Vorhofflimmern mit einer Sensitivität von 94,8 % und einer Spezifität von 95 % erkennt.[3]A. Vaidya et al., "Smartwatch-Photoplethysmografie zur Erkennung von Vorhofflimmern," JACC: Advances, academic.oup.com Separate Studien zeigen, dass die smartphone-basierte Pulsoximetrie die FDA/ISO-80601-Genauigkeitsgrenze von ±3 SpO₂-Punkten einhält und RMS-Abweichungen von 2,6 % erreicht. Diese Validierungen – zusammen mit Samsungs FDA-zugelassenem Schlafapnoe-Algorithmus – erweitern den adressierbaren Markt für Software als Medizinprodukt über klinische Mauern hinaus in den Alltag.

Erstattungscodes für digitale Therapeutika (DTx)

Der neue HCPCS-Level-II-Code A9291 und drei G-Codes für 2025 vergüten Ärzten nun die Verschreibung von FDA-zugelassenen digitalen Therapeutika und die Verwaltung patientengenerierter Daten. Kommerzielle Versicherer folgen diesem Beispiel und schaffen einen vorhersehbaren Einnahmepfad, der eine zentrale Adoptionsbarriere beseitigt. Massachusetts Medicaid erstattet beispielsweise bereits landesweit abgedeckte digitale Therapeutika und beschleunigt so den Patientenzugang.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Cybersicherheits-/ISO-81001-5-1-Konformitätskosten | -4.7% | Global, mit unterschiedlichen regionalen Anforderungen | Mittelfristig (2–4 Jahre) |

| Datenschutzgesetzgebung schränkt grenzüberschreitende Gesundheits-Clouds ein | -3.9% | Primär EU–USA, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wenig beachtet – Veraltung von Smartphone-Betriebssystem-APIs, die ältere SaMD-Apps beeinträchtigen | -2.8% | Global, betrifft iOS- und Android-Ökosysteme | Kurzfristig (≤ 2 Jahre) |

| Wenig beachtet – Begrenzte versicherungsmathematische Evidenz für langfristige Kosteneinsparungen durch digitale Therapeutika | -2.1% | Versicherungsmärkte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Cybersicherheits- / IEC-81001-5-1-Konformitätskosten

Anbieter von Software als Medizinprodukt müssen sich nun am neuen sicheren Entwicklungslebenszyklus gemäß IEC 81001-5-1 ausrichten und gleichzeitig technische Unterlagen für die EU-Medizinprodukteverordnung und bald auch für den Europäischen KI-Act aktualisieren. Nichteinhaltung kann Bußgelder von bis zu 35 Millionen EUR oder 7 % des weltweiten Umsatzes nach sich ziehen. Ähnliche Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel verlangen Bedrohungsmodell-Dokumentation und Schwachstellen-Patching. Die vielschichtigen Vorschriften verlängern Zertifizierungszeiträume und begünstigen Unternehmen mit internen Regulierungsteams, was kleinere Marktteilnehmer verlangsamt.

Datenschutzgesetzgebung schränkt grenzüberschreitende Gesundheits-Clouds ein

Das Electronic Health Records Exchange Act Floridas verpflichtet betroffene Einrichtungen zur Datenspeicherung in den USA, während das US-Justizministerium ab April 2025 die Übermittlung sensibler Gesundheitsdaten an bestimmte Länder einschränken wird. Parallele DSGVO-Bestimmungen bleiben trotz aufeinanderfolgender EU-US-Rahmenwerke ungelöst und zwingen Anbieter von Software als Medizinprodukt dazu, regionsspezifische Datenstapel aufzubauen. Die Duplizierung mindert Skaleneffekte und erschwert das Algorithmustraining, das auf großen, heterogenen Datensätzen basiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz trotz Datenschutzdruck

Cloud-Plattformen erzielten 2025 einen Umsatzanteil von 64,15 % und werden mit einer CAGR von 44,9 % wachsen, womit sie On-Premises-Bereitstellungen übertreffen. Interoperabilitäts-APIs, containerisierte Mikrodienste und automatisch skalierende Datenbanken reduzieren gemeinsam den IT-Aufwand von Krankenhäusern und beschleunigen die Einführung neuer Funktionen. Diese Vorteile halten den Markt für Software als Medizinprodukt auf die Elastizität der öffentlichen Cloud ausgerichtet, auch wenn Datensouveränitätsregeln Verfügbarkeitszonen im jeweiligen Land erfordern.

On-Premises- und Hybridarchitekturen überleben dort, wo die institutionelle Risikobereitschaft eine physische Kontrolle über geschützte Gesundheitsinformationen erfordert. Krankenhäuser dosieren häufig Bild-Uploads in die Cloud, während sie rohe DICOM-Dateien in lokalen Archiven aufbewahren – ein geteiltes Design, das Latenz mit Datenschutz in Einklang bringt. Edge Computing verwischt die Grenzen weiter, indem EKG- oder Glukoseströme lokal vorverarbeitet und dann anonymisierte Erkenntnisse an zentrale Server übertragen werden. Daher wird die Zukunft des Marktes wahrscheinlich koexistierende Modelle sehen, die den Komfort reiner Cloud-Lösungen gegen die Einhaltung von Vorschriften auf Jurisdiktionsebene abwägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Transformation der häuslichen Pflege beschleunigt sich

Krankenhäuser und Kliniken hielten 2025 41,05 % des Umsatzes und nutzten dabei ausgereifte Schnittstellen zu elektronischen Patientenakten, die SaMD-Ausgaben direkt in klinische Arbeitsabläufe einbinden. Entscheidungsunterstützungsmodule kennzeichnen sich verschlechternde Vitalwerte und ermöglichen es Pflegekräften, vor einer Eskalation einzugreifen. Häusliche Pflegeumgebungen sind jedoch für eine CAGR von 42,2 % positioniert – den schnellsten Anstieg unter den Endnutzern im Markt für Software als Medizinprodukt. Die erweiterten RPM-Codes von Medicare finanzieren die Fernüberwachung von Blutdruck und Glukose, während benutzerfreundliche mobile Benutzeroberflächen die technischen Hürden für ältere Menschen senken.

Ambulante und Fachzentren setzen Software als Medizinprodukt für episodische, aber hochakute Anwendungsfälle ein, wie etwa die Perfusionsanalyse nach einem Schlaganfall, bei der die Zeit bis zur Behandlung entscheidend ist. Eine größere Datenkontinuität durch häusliche Sensoren speist KI-Risikobewertungsmaschinen, die frühere Facharztnachsorgetermine einplanen. Im Laufe der Zeit könnten Krankenhäuser eher als Datenintegrations-Hubs denn als primäre Datengeneratoren fungieren und so die Rückkopplungsschleife zwischen Klinikern und Patienten in deren Wohnzimmern schließen.

Nach Anwendung: Management chronischer Erkrankungen gewinnt an Dynamik

Screening und Früherkennung hielten 2025 39,20 % der Marktgröße für Software als Medizinprodukt, unterstützt durch autonome Fundoskopie- und Dermatoskopie-Algorithmen, die große Bevölkerungsgruppen innerhalb von Minuten triagieren. Diese hochvolumigen Fälle liefern einen schnellen ROI, indem sie kostspielige Interventionen im Spätstadium verhindern. Das Management chronischer Erkrankungen wird unterdessen voraussichtlich eine CAGR von 39,9 % erzielen, angetrieben durch eine alternde Bevölkerung und wertbasierte Pflegeverträge, die kontrollierte HbA1c- und Blutdruckwerte belohnen.

Digitale Therapeutika schichten evidenzbasierte Verhaltensmodifikation auf Überwachungsströme auf und bilden geschlossene Pflegepfade. Echtzeit-Warnmeldungen fördern die Medikamententitration, bevor akute Episoden auftreten, und reduzieren Wiederaufnahmen. Klinische Entscheidungsunterstützungssysteme, die häufig in Seitenpanels elektronischer Patientenakten eingebettet sind, synthetisieren Mehrparameter-Daten zu prägnanten Empfehlungen und unterstützen zeitlich belastete Ärzte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach IMDRF-Risikoklasse: Komplexität der Kategorie III treibt Innovation voran

Kategorie-I-Lösungen – von Wellness-Coaching bis zur einfachen Herzfrequenzmessung – machten 2025 dank minimaler regulatorischer Anforderungen und Massenmarktreichweite 47,25 % des Umsatzes aus. Ihre Dominanz verdeutlicht, wie Verbraucherkanäle weiterhin ein Einstiegspunkt in den Markt für Software als Medizinprodukt bleiben. Kategorie-III-Produkte werden jedoch mit einer CAGR von 39,1 % wachsen, da Entwickler auf autonome Diagnose- und Behandlungsempfehlungen hinarbeiten. Regulatorische Pfade klären nun die Evidenzschwelle und fördern risikoreichere Innovationen.

Kategorie-II-Anwendungen wie die Glukoseverlaufsvorhersage profitieren von Realdaten-Erweiterungen, die die Studienkosten senken. Kategorie-IV-Geräte bleiben eine Nische, sind aber strategisch bedeutsam; sie integrieren fortschrittliche Radiomik- und Multi-Omik-Entscheidungsmaschinen, die sowohl algorithmische Transparenz als auch Langzeitüberwachung erfordern. Insgesamt zeigen diese Stufen eine Reifung von der Lifestyle-Beratung hin zu Software, die die klinische Versorgung informiert oder sogar steuert.

Geografische Analyse

Nordamerika trug 2025 41,30 % des globalen Umsatzes bei, gestützt durch Medicare-Erstattungscodes und eine Pipeline der US-amerikanischen Behörde für Lebens- und Arzneimittel, die bereits mehr als 520 zugelassene KI/ML-Geräte auflistet. Anbieter profitieren von einer langjährigen Durchdringung elektronischer Patientenakten, was Integration und Aktualisierungen von Bestellsätzen relativ unkompliziert macht. Dennoch erschweren Gesetze wie das Electronic Health Records Exchange Act Floridas regionsübergreifende Bereitstellungen und erhöhen den Personalaufwand für die Einhaltung von Vorschriften.

Europa wird bis 2031 voraussichtlich die schnellste regionale CAGR von 43,2 % verzeichnen. Die vollständige Durchsetzung der EU-Medizinprodukteverordnung und der bevorstehende KI-Act bieten harmonisierte Leitplanken, die Patientensicherheit und Innovation in Einklang bringen. Das DiGA-Verfahren in Deutschland bietet einen klaren Erstattungspfad für app-basierte Therapeutika, während das französische PECAN-Programm Fernüberwachungspakete erstattet. Dennoch können Deutschlands strenge Einschränkungen bei der Cloud-Verarbeitung die Betriebskosten für Anbieter erhöhen, die auf zentralisierte Datenseen angewiesen sind.

Der Asien-Pazifik-Raum stellt die nächste Grenze dar. Chinas Pilotprojekte für digitale Gesundheit in Tianjin erzielten messbare Stoffwechselverbesserungen und validierten die groß angelegte Einführung von Software als Medizinprodukt. Japan beschleunigte die algorithmische Diagnose von Hirninfarkten, was den staatlichen Willen widerspiegelt, den Mangel an klinischem Personal auszugleichen. Parallel dazu steht ein von Bayer und Huma entwickeltes Herzgesundheitsprogramm in Saudi-Arabien im Einklang mit den Vision-2030-Ambitionen zur Digitalisierung der Präventivversorgung. Die Marktfragmentierung besteht fort, aber die lokale Fertigung von Sensoren und Telefonen liefert kosteneffiziente Hardware-Plattformen, die eine schnelle Skalierung ermöglichen.

Wettbewerbslandschaft

Der Markt für Software als Medizinprodukt ist mäßig fragmentiert. Medtronic, das im Geschäftsjahr 2025 einen Umsatz von 33,5 Milliarden USD meldete, integriert weiterhin intelligente Algorithmen in bestehende Hardware-Portfolios und nähert sich einer vollständigen Software-Hardware-Konvergenz. Große Technologieunternehmen wie Apple und Google nutzen ihre Dominanz bei mobilen Betriebssystemen, um Gesundheits-APIs zu etablieren, die Drittentwickler in erstattungsfähige Module umwandeln. Ihre Cloud-, KI- und Geräte-Ökosysteme verkürzen die Entwicklungszyklen für Partner und verstärken Netzwerkeffekte.

Spezialisierte Anbieter wie Digital Diagnostics konzentrieren sich eng auf autonome Ophthalmologie und sichern sich Breakthrough-Device-Designierungen, die direkte Wettbewerber abschrecken. Biofourmis und Closed Loop Medicine konzentrieren sich auf adaptive Therapeutika und kombinieren Medikamentenschemata mit Echtzeit-phänotypischem Feedback. Strategische Schritte verdeutlichen konvergierende Strategien: NVIDIA und Medtronic bildeten eine gemeinsame Plattform zur Beschleunigung der Modellbereitstellung im Operationssaal, während Viz.ai eine mehrjährige Vereinbarung mit Bristol Myers Squibb abschloss, um hypertrophe Kardiomyopathie früher zu identifizieren. Jede Allianz zielt darauf ab, wiederkehrende SaaS-Einnahmen aus klinischen Pfaden zu generieren, die früher nur episodische Geräteverkäufe erzielten.

Regulatorische Kompetenz dient nun als entscheidender Wettbewerbsvorteil. Unternehmen, die sichere Entwicklungszyklen gemäß IEC 81001 operationalisieren und lebende technische Dossiers pflegen, können Software-Updates wöchentlich bereitstellen, im Vergleich zu vierteljährlich bei weniger gut vorbereiteten Wettbewerbern. Gleichzeitig erhöht die Lokalisierung von Cloud-Stacks in Europa und bestimmten US-Bundesstaaten den Aufwand, den kleinere Unternehmen absorbieren oder in der Preisgestaltung weitergeben müssen.

Marktführer in der Branche für Software als Medizinprodukt

Siemens Healthcare

Medtronic plc

Philips

GE Healthcare

Roche

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Median Technologies erhielt bis zu 47,5 Millionen EUR, um seine KI-gestützte Lungenkrebsdiagnostik-Software als Medizinprodukt, eyonis, in den Vereinigten Staaten einzureichen und zu vermarkten.

- März 2025: XUND erhielt 6 Millionen EUR in einer Pre-Series-A-Finanzierungsrunde, um seine MDR-zertifizierte Software als Medizinprodukt in ganz Europa zu skalieren.

- März 2024: NVIDIA kooperierte mit Medtronic, um die KI-basierte Entwicklung von Software als Medizinprodukt in Diagnostik und Behandlung zu beschleunigen.

- März 2024: Viz.ai schloss eine mehrjährige Vereinbarung mit Bristol Myers Squibb ab, um seinen Viz-HCM-Algorithmus zur Erkennung von hypertropher Kardiomyopathie einzusetzen.

Berichtsumfang des globalen Markts für Software als Medizinprodukt

Software als Medizinprodukt (SaMD) bezeichnet Software, die für medizinische Zwecke bestimmt ist, entweder unabhängig oder in Verbindung mit anderen Medizinprodukten, jedoch nicht in ein Hardware-Gerät integriert. Software als Medizinprodukt ist darauf ausgelegt, spezifische medizinische Funktionen wie die Diagnose, Überwachung, Prävention oder Behandlung von Krankheiten auszuführen und ist speziell für das Gesundheitsumfeld konzipiert.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Software als Medizinprodukt durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Software als Medizinprodukt ist segmentiert nach Gerätetyp (Laptops/PCs, Smartphones/Tablets und Wearable-Geräte), Bereitstellung (cloudbasiert und On-Premises) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Cloudbasiert |

| On-Premises |

| Krankenhäuser und Kliniken |

| Ambulante / Fachzentren |

| Häusliche Pflegeumgebungen |

| Screening und Früherkennung |

| Management chronischer Erkrankungen |

| Digitale Therapeutika |

| Klinische Entscheidungsunterstützung |

| Kategorie I |

| Kategorie II |

| Kategorie III |

| Kategorie IV |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellung | Cloudbasiert | ||

| On-Premises | |||

| Nach Endnutzer | Krankenhäuser und Kliniken | ||

| Ambulante / Fachzentren | |||

| Häusliche Pflegeumgebungen | |||

| Nach Anwendung | Screening und Früherkennung | ||

| Management chronischer Erkrankungen | |||

| Digitale Therapeutika | |||

| Klinische Entscheidungsunterstützung | |||

| Nach IMDRF-Risikoklasse | Kategorie I | ||

| Kategorie II | |||

| Kategorie III | |||

| Kategorie IV | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt die außergewöhnliche CAGR des Markts für Software als Medizinprodukt an?

Kontinuierlich lernende KI-Pfade bei der US-amerikanischen Behörde für Lebens- und Arzneimittel, neue Erstattungscodes für digitale Therapeutika und klinisch-taugliche Sensoren in Consumer-Wearables wirken zusammen und treiben eine CAGR von 37,62 % bis 2031 voran.

Wie wirken sich neue Medicare-Codes auf die Marktakzeptanz aus?

HCPCS A9291 und drei G-Codes für 2025 vergüten Klinikern die Verschreibung und Verwaltung von Software als Medizinprodukt und bieten einen nachhaltigen Einnahmekanal, der die Einführung in den Vereinigten Staaten beschleunigt.

Warum wird erwartet, dass Europa Nordamerika beim Wachstum übertrifft?

Geklärte Regeln im Rahmen der EU-Medizinprodukteverordnung und des bevorstehenden KI-Acts schaffen regulatorische Sicherheit, während Erstattungspfade wie das DiGA-Verfahren in Deutschland die Vermarktung beschleunigen.

Was sind die größten Hindernisse, mit denen Anbieter bei der globalen Skalierung konfrontiert sind?

Fragmentierte Cybersicherheitsstandards und Datenlokalisierungsgesetze erzwingen regionsspezifische Bereitstellungen, erhöhen die Compliance-Kosten und verlängern die Markteinführungszeiten.

Welche Risikoklasse wird die größte Innovation erleben?

Kategorie-III-Anwendungen – solche, die Diagnose- oder Behandlungsempfehlungen anbieten – werden am schnellsten wachsen, da Realdaten-Evidenz-Rahmenwerke die Hürde für Genehmigungen von Software mit höherem Risiko senken.

Seite zuletzt aktualisiert am: