Marktgröße und Marktanteil im Bereich Bildungssicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

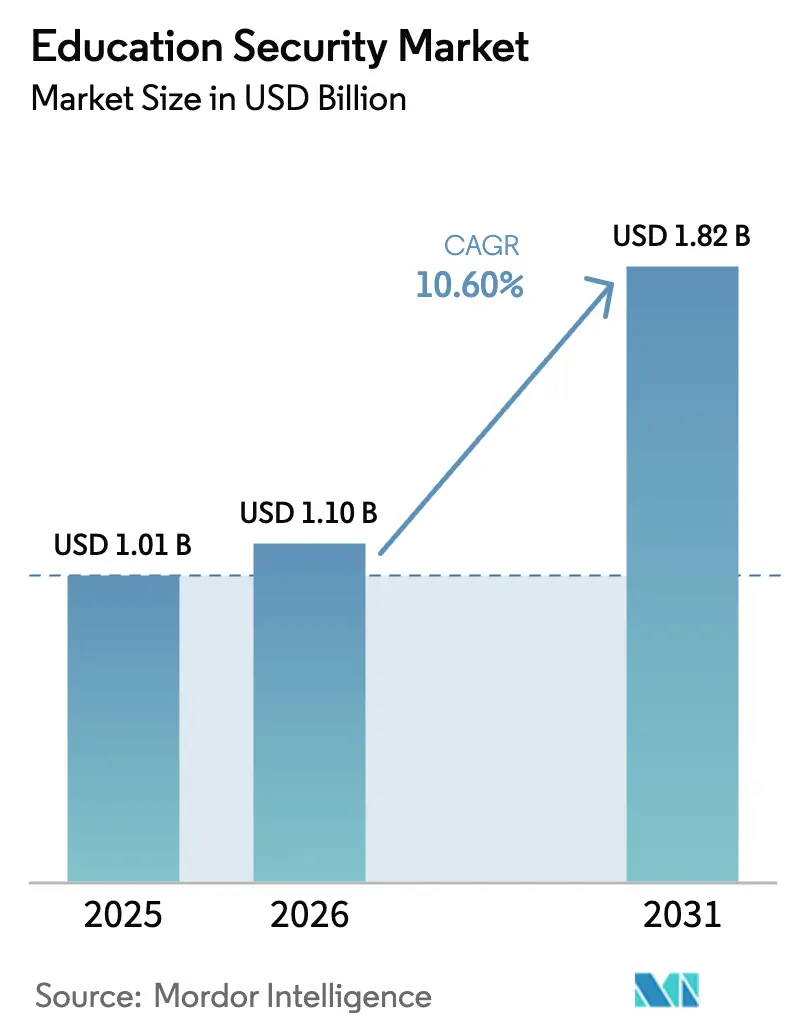

| Marktgröße (2026) | 1.10 Milliarden US-Dollar |

| Marktgröße (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

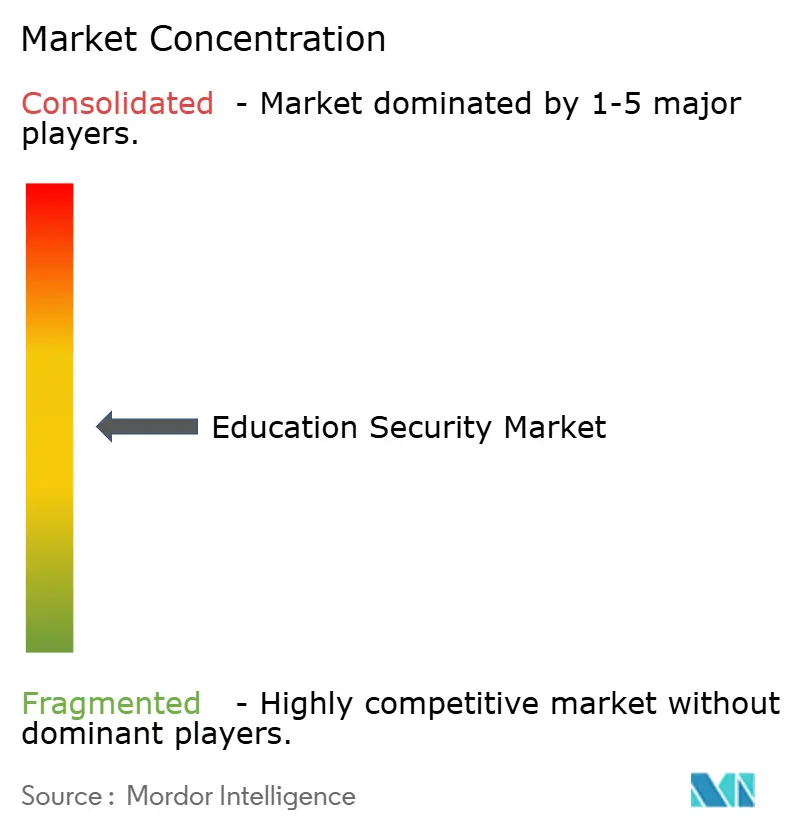

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bildungssicherheit von Mordor Intelligence

Die Marktgröße für Bildungssicherheit wird für 2025 auf 1,01 Milliarden USD, für 2026 auf 1,10 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,82 Milliarden USD erreichen, mit einer CAGR von 10,6 % von 2026 bis 2031. Bundes- und staatliche Sicherheitszuschüsse, insbesondere das 73-Millionen-USD-Programm STOP School Violence des COPS Office und der 83-Millionen-USD-Pool des BJA STOP, verkürzen Erneuerungszyklen und lenken Budgets in Richtung integrierter physisch-digitaler Architekturen. Institutionen haben sich von reaktiver Bewachung hin zu prädiktiver Bedrohungsminderung verlagert und setzen KI-gestützte Analysen zur Waffenerkennung, kameraübergreifendem Tracking ohne Gesichtserkennung und Zero-Trust-Cybersicherheits-Baselines ein. Risikokapitalfinanzierungen für cloudnative Plattformen, wie Kisis 30-Millionen-USD-Serie-B und Geneas 8-Millionen-USD-Serie-A, unterstreichen das Vertrauen der Investoren in Abonnementmodelle, die On-Premise-Server überflüssig machen. Gleichzeitig bündeln aufstrebende Regionen Videoüberwachung und Zugangskontrolle in umfassenderen Campus-Modernisierungsprogrammen, wie etwa Indiens Einführung von Videoüberwachung in 27.000 Schulen in Uttar Pradesh.

Wichtigste Erkenntnisse des Berichts

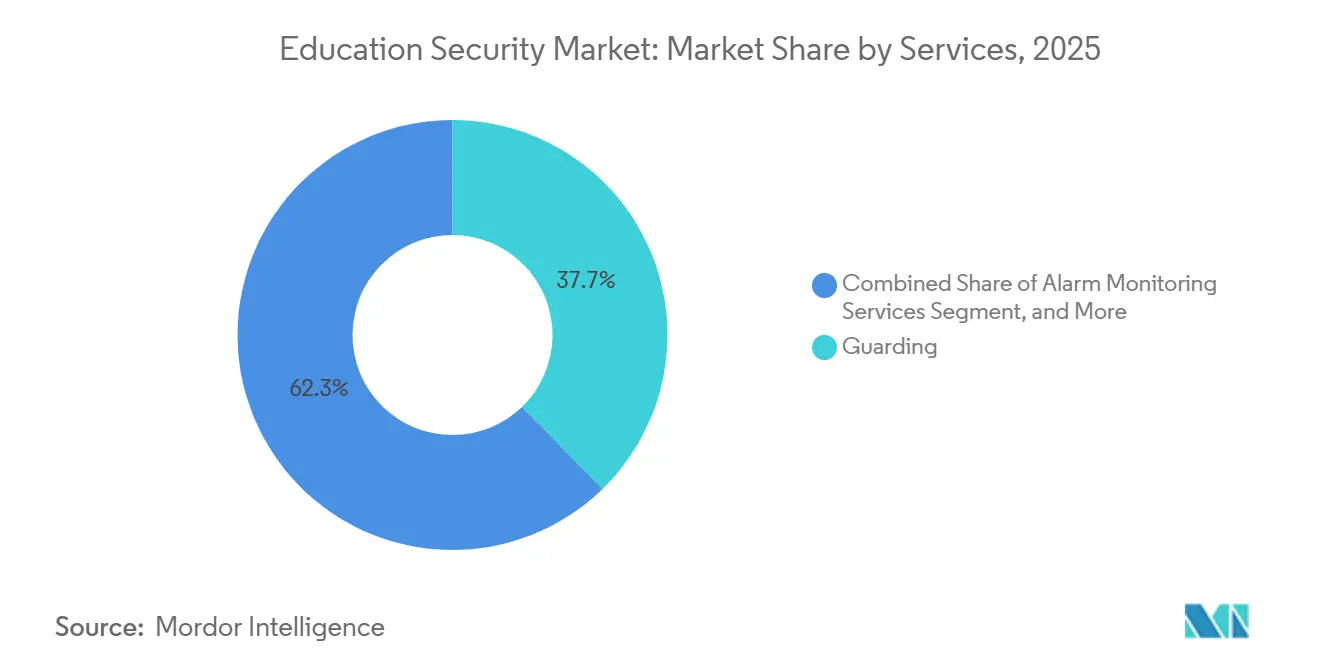

- Nach Dienstleistungen entfiel auf die Bewachung im Jahr 2025 ein Marktanteil von 37,71 % am Markt für Bildungssicherheit, während die Sicherheitsberatung bis 2031 mit einer CAGR von 10,73 % voranschreitet, was den Wandel hin zur verhaltensbasierten Bedrohungsbewertung widerspiegelt.

- Nach Komponenten führte Hardware mit 45,64 % der Marktgröße für Bildungssicherheit im Jahr 2025; Software soll im Zeitraum 2026–2031 mit einer CAGR von 10,95 % wachsen, da KI-Analysen in die Cloud migrieren.

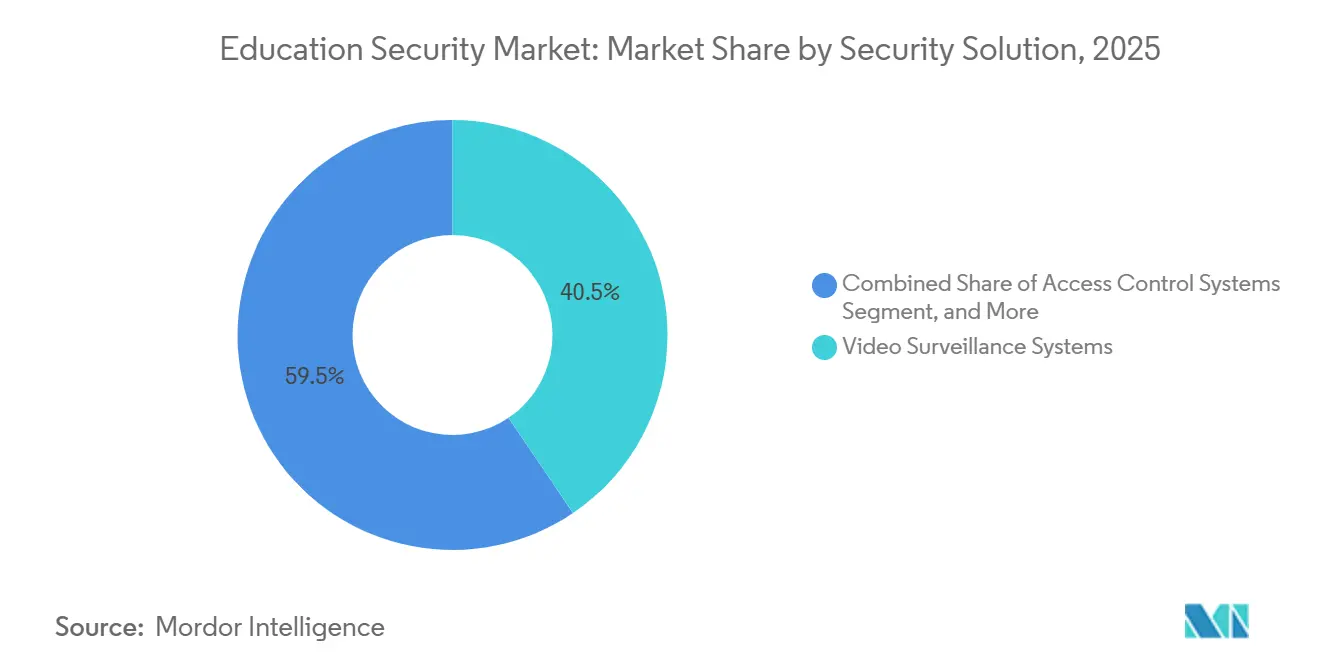

- Nach Sicherheitslösungen hielten Videoüberwachungssysteme im Jahr 2025 einen Anteil von 40,53 %, während Cybersicherheitslösungen mit einer CAGR von 11,02 % am schnellsten wachsen sollen.

- Nach Bereitstellungsmodus behielten On-Premise-Architekturen im Jahr 2025 einen Anteil von 47,62 %, doch Cloud-Modelle sollen mit einer CAGR von 11,14 % steigen, unterstützt durch Eagle Eye Networks' 1-Millionen-USD-Förderprogramm, das Migrationskosten ausgleicht.

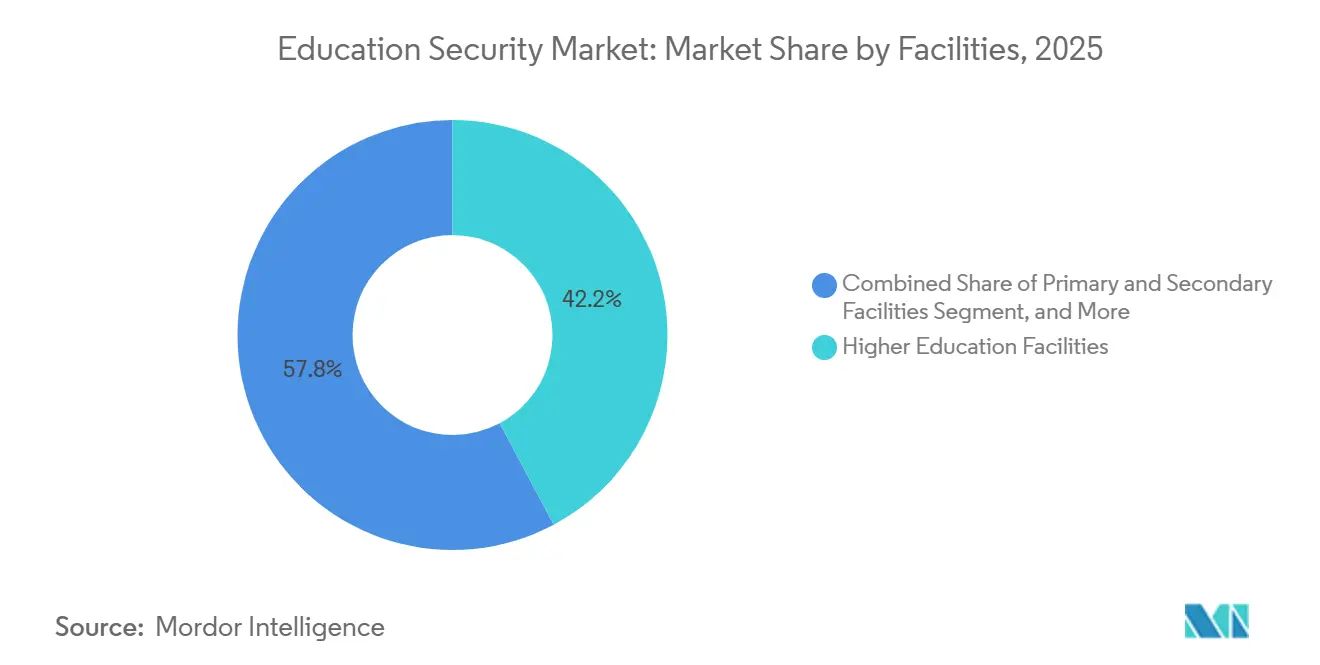

- Nach Einrichtungen entfielen auf Hochschulcampus im Jahr 2025 42,19 % des Marktanteils; Primar- und Sekundarschulen verzeichnen mit 10,66 % CAGR das schnellste Wachstum, da STOP-Zuschüsse und staatliche Vorschriften K-12-Sicherheitsaufrüstungen vorantreiben.

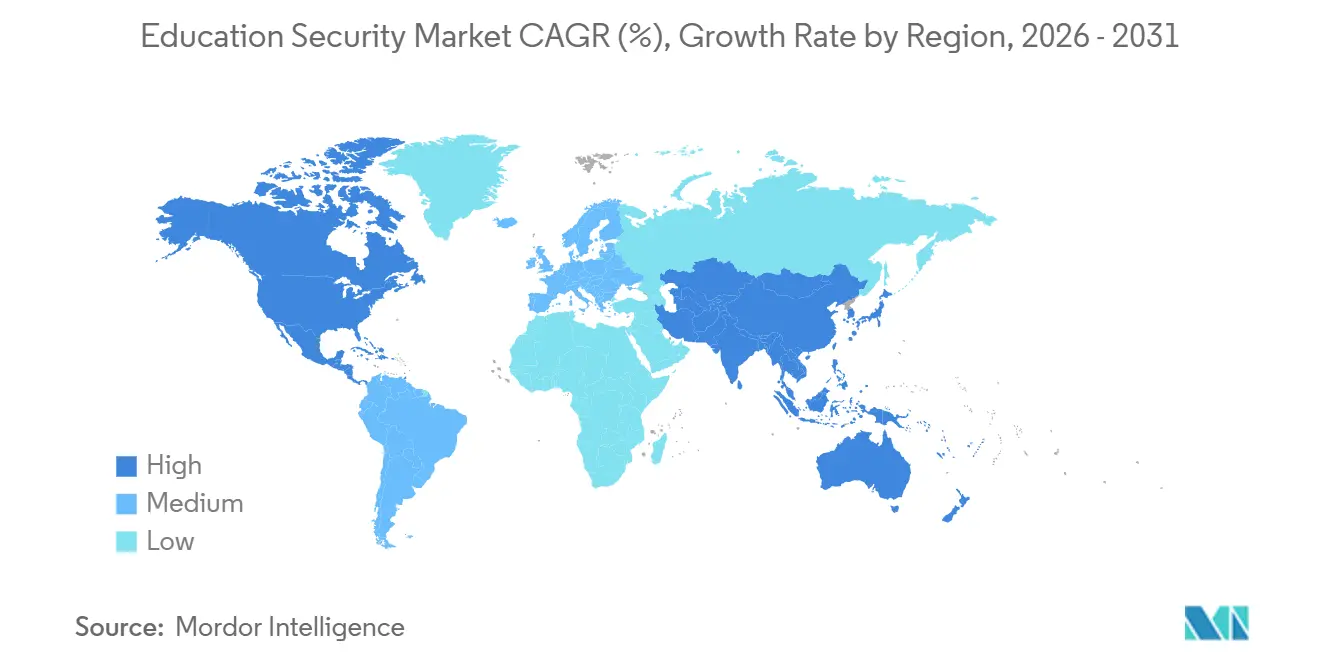

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 33,54 %, während der asiatisch-pazifische Raum mit einer CAGR von 11,36 % das schnellste Wachstum verzeichnet, unterstützt durch Chinas nationale Initiative „Sicherer Campus” und Indiens Vidya-Raksha-Programm.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bildungssicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Echtzeit-Videoanalysen auf Campusgeländen | +2.1% | Global – konzentriert auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Schulgewalt und Vandalismus | +2.8% | Nordamerika primär; asiatisch-pazifischer Raum und Europa expandierend | Kurzfristig (≤ 2 Jahre) |

| Staatliche Sicherheitszuschüsse | +2.3% | Nordamerika und Europa als Kernmärkte; asiatisch-pazifischer Raum aufstrebend | Mittelfristig (2–4 Jahre) |

| Infrastrukturmodernisierung in aufstrebenden Volkswirtschaften | +1.9% | Asiatisch-pazifischer Raum als Kernmarkt; Übertragungseffekte auf Lateinamerika und den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Verhaltenserkennnung | +1.7% | Global mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Sicherheits-KPIs | +1.2% | Nordamerika und Europa, dann global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Videoanalysen auf Campusgeländen

Institutionen ersetzen forensische Wiedergabe durch KI-Engines, die Waffen, Perimeterverletzungen und Menschenansammlungen in Sekundenschnelle identifizieren. ZeroEyes überschritt bis Ende 2025 300 Campus-Installationen, und Omnilerts VOLT AI lässt sich in vorhandene Kameras integrieren, um Warnmeldungen zu automatisieren. US-amerikanische Schulen verzeichneten im Schuljahr 2021–22 10 Waffenbesitzfälle pro 100.000 Schüler – den höchsten Stand seit einem Jahrzehnt.[1]National Center for Education Statistics, "Indicators of School Crime and Safety 2023," NCES.ed.gov Schulbezirke in Michigan und Texas installierten im Februar und Juli 2025 KI-gestützte Waffenerkennungssysteme, was die Einführung auch in ländlichen Regionen zeigt. Edge-Verarbeitung minimiert den Bandbreitenverbrauch für Schulen mit begrenzter Bandbreite, während datenschutzwahrende Algorithmen biometrischen Einschränkungen in Illinois und Washington entsprechen.

Zunehmende Schulgewalt und Vandalismus

Amokläufe und viral verbreitete Bedrohungen in sozialen Medien haben die politische Aufmerksamkeit hochgehalten, obwohl die Gesamtzahl der Gewaltvorfälle auf einem Plateau verharrt. 45 % der US-amerikanischen Schulen beschäftigten im Schuljahr 2021–22 bewaffnete Sicherheitsbeamte, gegenüber 51 % zwei Jahre zuvor, was auf eine Verlagerung hin zu Technologie statt Personal hindeutet. Anonyme Hinweistelefone decken mittlerweile 62 % der Schulen ab, und Beratungsaufträge zur Verhaltensbedrohungsbewertung nahmen 2025 zu. ZeroEyes-Installationen in Michigan und Verkada-Installationen in Texas unterstreichen den Vorstoß hin zu proaktiven Systemen, die die Anzahl der Wachleute reduzieren und gleichzeitig die Reaktionszeiten verbessern.

Staatliche Sicherheitszuschüsse beschleunigen Technologieerneuerungszyklen

Die 73-Millionen-USD-Pools für STOP School Violence und 83 Millionen USD des BJA, kombiniert mit FEMAs 274,5-Millionen-USD-Nonprofit-Sicherheitszuschuss, verkürzen die Beschaffung von Jahren auf Monate.[2]Federal Emergency Management Agency, "Nonprofit Security Grant Program FY2025," FEMA.gov New Hampshires SAFE-Programm schichtet weitere 10 Millionen USD über die Haushaltsjahre 2026–2027. Anbieter investieren gemeinsam: Eagle Eye Networks' 1-Millionen-USD-Zuschuss (November 2025) subventioniert Cloud-VMS-Migrationen, und Omnilerts Secure-Schools-Zuschüsse (Juni 2025) beschleunigen die Einführung von Massenbenachrichtigungssystemen. Durch Zuschüsse ermöglichte Aufrüstungen verkürzen die Austauschintervalle für Analogkameras und DVRs und ziehen die Nachfrage vor.

Infrastrukturmodernisierungsprogramme in aufstrebenden Volkswirtschaften

Ministerien im asiatisch-pazifischen Raum integrieren Sicherheitssysteme in Smart-Campus-Budgets. Uttar Pradesh installierte im Zeitraum 2024–2025 Videoüberwachung in 27.000 Schulen. Chinas Mandat für sichere Campusgelände kombiniert KI-Kameras mit landesweitem Besuchermanagement. Singapurs SafeSchools@SG integriert Zugangskontrolle mit der Koordination von Ersthelfern. Saudi-Vision 2030 und Smart-School-Projekte der Vereinigten Arabischen Emirate stellen Kapital für integrierte Video-, Zugangs- und Cybersicherheitsplattformen bereit. Inländische Fertigungsanreize begünstigen lokale Hardwarelieferanten und reduzieren die Importabhängigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsbeschaffungs- und Lebenszykluskosten | -1.8% | Global – kleinere Schulbezirke am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datenschutzbedenken | -1.4% | Nordamerika, Europa, weltweit zunehmend | Mittelfristig (2–4 Jahre) |

| Unzusammenhängende physisch-digitale Sicherheitsarchitekturen | -0.9% | Globale Altinstallationen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Sicherheitspersonal | -0.7% | Global, besonders ausgeprägt in ländlichen und vorstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsbeschaffungs- und Lebenszykluskosten

Aufgeschobene Wartung, sinkende Schülerzahlen und Technologie für den Lehrplan konkurrieren mit Sicherheitsausgaben. Zuschüsse decken oft die anfänglichen Kameras ab, aber mehrjährige Cloud-Abonnements, Softwarelizenzen und Cybersicherheitsüberwachung erhöhen die Gesamtbetriebskosten. Schulen ohne Zugang zu Zuschüssen setzen fragmentierte Lösungen ein – Kameras ohne Analysen oder isolierte Zugangskontrolle –, die künftige Integrationen erschweren. Anbieter, die modulare, bedarfsgerecht skalierbare Plattformen anbieten, gewinnen Aufträge, indem sie den Budgetrealitäten entsprechen.

Anhaltende Datenschutz- und Datenschutzbedenken

FERPA in den Vereinigten Staaten und die DSGVO in Europa schränken die biometrische Erfassung und Datenspeicherung ein. Illinois und Washington verlangen ausdrückliche elterliche Zustimmung für Gesichtserkennung, was Anbieter zur Objekterkennung und Ganganalyse drängt. Die 108 bekannt gewordenen K-12-Cyberangriffe im Jahr 2024 haben die Risiken von in der Cloud gespeichertem Videomaterial beleuchtet, was einige Schulbezirke dazu veranlasst hat, hybride Speicherung vorzuschreiben, bei der sensibles Videomaterial vor Ort verbleibt.[3]Multi-State Information Sharing and Analysis Center, "K-12 Cybersecurity 2024," cisecurity.org Anbieter, die ISO-27001-Konformität und transparente Aufbewahrungsrichtlinien vorweisen, haben einen Wettbewerbsvorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Strategische Beratung gewinnt an Fahrt, während Bewachung dominiert

Bewachungsdienstleistungen machten im Jahr 2025 37,71 % des Marktanteils für Bildungssicherheit aus. Die Beratungserlöse sollen jedoch jährlich um 10,73 % wachsen, was den Bedarf der Schulbehörden nach ganzheitlichen Risikobewertungen, Compliance-Audits und Konzepten zur Kriminalprävention durch Umweltgestaltung widerspiegelt. Die Marktgröße für Bildungssicherheit im Beratungsbereich steigt, da Institutionen die Einhaltung von FERPA und biometrischen Gesetzen an Experten auslagern. Beratungsunternehmen bündeln Schwachstellenanalysen, Tischübungen und Cybersicherheits-Roadmaps, die KI-Kameras, Zero-Trust-Netzwerke und Notfallbenachrichtigungsplattformen integrieren. Beschäftigungsvorprüfungen werden angesichts strengerer Kinderschutzgesetze ausgeweitet. Managed-Services-Verträge, die Bewachungsplanung, Alarmüberwachung und Vorfallsberichtsanalysen in einem einzigen SLA bündeln, vertiefen die Kundenbindung. Arbeitskräftemangel und Lohninflation belasten die Margen im Bewachungsbereich und veranlassen Allied Universal und Securitas, Patrouillen durch mobile Dashboards zu ergänzen, die KI-Warnmeldungen direkt an die Smartphones der Beamten weiterleiten.

Der Aufwärtstrend in der Beratung signalisiert einen reifenden Markt für Bildungssicherheit, in dem Administratoren messbaren Risikoabbau gegenüber der bloßen Anzahl von Sicherheitskräften schätzen. Dienstleister, die den Return on Security Investment nachweisen – niedrigere Vorfallsraten, schnellere Lockdown-Zeiten, höhere Versicherungsbewertungen – gewinnen mehrjährige Rahmenverträge. Start-ups, die Beratung zur Verhaltensgesundheit und ESG-verknüpfte Sicherheitsberichte anbieten, erschließen Nischenmöglichkeiten, da Universitäten die Vergütung von Führungskräften an Campus-Sicherheits-KPIs knüpfen. Mit steigender Nachfrage übernehmen globale Systemintegratoren Boutique-Beratungsunternehmen, um Bewertungen mit der Implementierung zu bündeln und so End-to-End-Beziehungen zu festigen, die eigenständige Bewachungsverträge verdrängen.

Nach Komponenten: Software steigt, während Hardware aufstrebende Regionen verankert

Hardware hielt im Jahr 2025 45,64 % der Marktgröße für Bildungssicherheit, unterstützt durch Kamera-, Türsteuerungs- und Sensorinstallationen in aufstrebenden Volkswirtschaften. Die Softwareerlöse sollen jedoch bis 2031 mit einer CAGR von 10,95 % steigen, da Cloud-Videoverwaltung, KI-Analysen und mobile Zugangsdaten NVR-Racks und Plastikausweise ersetzen. Kisis Serie B und Geneas Serie A finanzieren die Expansion in Abonnementplattformen, die es Administratoren ermöglichen, Zugangsdaten aus der Ferne auszustellen, zu widerrufen und zu prüfen. In Smart-Kameras eingebettete Edge-KI verkürzt Entscheidungsschleifen und ermöglicht ländlichen Schulen mit begrenzter Bandbreite den Einsatz fortschrittlicher Analysen. Dienstleistungserlöse wachsen im Gleichschritt, da Schulbezirke ohne interne IT-Abteilungen Integratoren für Konfiguration, Updates und SOC-Überwachung beauftragen.

In reifen Regionen weicht die dauerhafte Hardware-Erneuerung wiederkehrenden Software- und Dienstleistungsverträgen, was den Lifetime Value der Anbieter steigert. Ciscos Meraki-MV-Portfolio und Johnson Controls' OpenBlue-Suite bündeln Kameras mit Analyselizenzen und binden Kunden in proprietäre Ökosysteme ein. Umgekehrt reservieren Regierungen im asiatisch-pazifischen Raum weiterhin Budgets für groß angelegte Kamerainstallationen, sodass der Hardwareanteil eher schrittweise als abrupt sinkt. Anbieter, die sich durch offene APIs und datenschutzwahrende Edge-Verarbeitung differenzieren, gewinnen Marktanteile bei DSGVO-gebundenen europäischen Käufern.

Nach Sicherheitslösung: Cybersicherheit übertrifft Überwachung beim Wachstum

Videoüberwachung dominierte im Jahr 2025 mit einem Marktanteil von 40,53 % für Bildungssicherheit, aber Cybersicherheitslösungen sollen eine CAGR von 11,02 % verzeichnen, angetrieben durch das CISA-K-12-Cybersicherheitsgesetz und Sektorverluste von 114 Millionen USD, die vom FBI IC3 im Jahr 2024 erfasst wurden. Ransomware nutzt ungepatchte VPNs in Sicherheitskameranetzwerken aus, was Schulbezirke dazu veranlasst, Zero-Trust-Segmentierung einzuführen, die Betriebstechnologie von Schülerinformationssystemen trennt. Massenbenachrichtigungsplattformen wie Omnilert, die mittlerweile auf 4.500 Campusgeländen aktiv sind, entwickeln sich zu bidirektionalen Tools, die von Schülern gemeldete Bedrohungshinweise sammeln und Einsatzkräften situative Videofeeds bereitstellen. Zugangskontrolle und Notfallkommunikation wachsen stetig, da die FCC plant, Karis Gesetz zu aktualisieren, das direkte 911-Anrufe von Mehrfachleitungs-Telefonsystemen vorschreibt. Die Konvergenz von physischer und digitaler Sicherheit veranlasst Institutionen, gebündelte Plattformen zu beschaffen, die Kamera-Firmware sichern, den Datenverkehr von Türsteuerungen verschlüsseln und SOC-als-Dienstleistung-Dashboards bereitstellen.

Universitäten erproben Zero-Trust-Mikrosegmentierung und MFA für VMS-Anmeldungen, in Übereinstimmung mit den Cybersicherheits-Playbooks von Educause. Die steigenden Cybersicherheitsausgaben zeigen, dass Administratoren Ausfallzeiten durch Schadsoftware zunehmend mit den Reputations- und Sicherheitsfolgen eines Amoklaufs gleichsetzen und physische und digitale Abwehrmaßnahmen in der Budgetplanung zusammenführen.

Nach Bereitstellungsmodus: Cloud gewinnt an Dynamik, Hybrid überbrückt Altsysteme

On-Premise-Installationen machten im Jahr 2025 47,62 % der Marktgröße für Bildungssicherheit aus, verankert durch analoge DVR-Bestände und lokal gehostete Zugangskontrollserver. Cloud-Architekturen schreiten mit einer CAGR von 11,14 % voran, da Administratoren automatische Updates, globale Suche über Campusgelände hinweg und mobile Dashboards suchen, die ohne VPNs funktionieren. Verkadas Vertrag mit Taft ISD im Juli 2025 unterstreicht den Appetit kleiner Schulbezirke auf schlüsselfertige SaaS-Lösungen, die den Servertausch alle fünf Jahre überflüssig machen. Durch Zuschüsse finanzierte Subventionen von Eagle Eye Networks reduzieren Migrationshürden und ermöglichen VMS-Testläufe.

Datenschutzregeln fördern hybride Modelle, die hochauflösendes Videomaterial vor Ort aufbewahren und gehashte Metadaten für KI-Training in die Cloud übertragen, um Compliance und Analysequalität in Einklang zu bringen. Institutionen mit erheblichen Kapitalinvestitionen in DVRs überlagern Cloud-Dashboards über ONVIF-Bridges, verlängern die Lebensdauer der Anlagen und erschließen gleichzeitig KI-Funktionen. Anbieter, die automatische Bandbreitendrosselung und AES-256-Videoverschlüsselung automatisieren, differenzieren sich in risikoaversen Märkten.

Nach Einrichtungen: K-12-Wachstum schließt Lücke zur Dominanz der Hochschulbildung

Hochschuleinrichtungen erfassten im Jahr 2025 42,19 % des Marktanteils für Bildungssicherheit, da weitläufige Campusgelände und Wohnheime mehrschichtige Zugangskontrolle und Waffenerkennungssensoren in Innenräumen erfordern. Universitäten integrieren Sicherheitssysteme mit Lernmanagementsoftware, Parksteuerung und Perimeterschlössern für Forschungslabore, was komplexe, standortübergreifende Installationen schafft, die Unternehmensanbieter bevorzugen. Die Einführung von Honeywells KI-gestützter Zugangskontrolle an der Tuskegee University im November 2025 zeigt, wie Alteinrichtungen in Edge-Analysen einsteigen können, ohne vollständig neu zu verkabeln.

Primar- und Sekundarschulen sollen mit einer CAGR von 10,66 % stark wachsen, angetrieben durch STOP-Zuschüsse und staatlich vorgeschriebene Eingangssicherung. Vestibül-Nachrüstungen, Besucherverwaltungskioske und automatisierte Lockdown-Tasten dominieren Ausschreibungen. Schulbezirke bündeln Sicherheit mit Budgets für sozial-emotionales Lernen und finanzieren Teams zur Verhaltensbedrohungsbewertung, die externe Psychologen beauftragen. Anbieter, die auf ländliche Schulen abzielen, betonen Mobilfunk-Gateways und akkubetriebene Edge-Recorder, die bei Stromausfällen funktionieren. Andere Bildungseinrichtungen – Berufsschulen, Nachhilfezentren – hinken aufgrund kleinerer Budgets hinterher, stellen aber eine Nischenmöglichkeit für kostengünstige Cloud-Video-Kits dar.

Geografische Analyse

Der Markt für Bildungssicherheit verankert seinen höchsten Umsatz weiterhin in Nordamerika, wo 156 Millionen USD an kombinierten föderalen STOP- und FEMA-Blockzuschüssen im Jahr 2025 fast 4.000 Schulprojekte finanzierten. Städtische Schulbezirke in Kalifornien und New York leiteten einen Teil der Anleiheemissionen für KI-Video-Aufrüstungen um und verkürzten die Beschaffungsfristen. Kanadische Provinzen replizierten Fördermechanismen und beschleunigten die grenzüberschreitende Standardisierung von VMS-Verschlüsselung und Datenspeicherungsrichtlinien. Das Sekretariat für öffentliche Bildung Mexikos erprobte biometrikfreie Objekterkennung in 15 Bundesschulen und katalysierte die Nachfrage nach DSGVO-konformen Lösungen in Lateinamerika.

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt für Bildungssicherheit, wobei Regierungen Sicherheitsinfrastruktur in E-Learning- und Digitalbildungsbudgets bündeln. Chinas Dekret für sichere Campusgelände schreibt KI-gestützte Videoüberwachung in allen Primar- und Sekundarschulen bis 2027 vor und sichert mehrjährige Rückenwind für inländische Kamerahersteller. Indiens Vidya-Raksha-Programm leitet staatliche und föderale Mittel für die Installation von Besucherverwaltungskiosken und elektronischen Schlössern, während Singapur seinen SafeSchools@SG-Plan auf öffentliche und private Institutionen anwendet. Japans Bildungsministerium erließ Ende 2025 Leitlinien, die Universitäten verpflichten, Betriebstechnologienetzwerke von IT-Netzwerken zu trennen, was den Absatz von Cybersicherheitsgeräten ankurbelt.

Europas Einführungsrate liegt zwischen der Reife Nordamerikas und der Expansion des asiatisch-pazifischen Raums. Die DSGVO-Konformität dämpft Einführungen, die auf Biometrie beruhen, und begünstigt datenschutzwahrende Analysen. Das bevorstehende Martyn's Law im Vereinigten Königreich verpflichtet zur Integration von Evakuierungsbenachrichtigungen und drängt Universitäten dazu, manuelle Lautsprechersysteme durch cloudgesteuerte Nachrichten zu ersetzen, die mit lokalen Polizeibehörden synchronisiert werden. Südeuropäische Volkswirtschaften nutzen EU-Resilienzfondszuschüsse, um Schulgebäude aus den 1960er Jahren mit IP-Kameras und verstärkten Eingangsvestibülen nachzurüsten. Skandinavien erprobt KI-gestützte Menschendichtealarme in Universitätsgemeinschaftsräumen, um Belästigungen und Vandalismus vorzubeugen.

Wettbewerbslandschaft

Globale Integratoren, regionale Bewachungsunternehmen, cloudnative Start-ups und Komponentenhersteller treffen in einem mäßig konzentrierten Markt für Bildungssicherheit aufeinander. Allied Universals Übernahmereihe, gekrönt durch G4S, ermöglicht gebündelte Bewachungs-, Design-Build- und Managed-SOC-Dienstleistungen, die Schulbezirke ohne interne Expertise ansprechen. Motorola Solutions integriert Rave Mobile Safetys Massenbenachrichtigungsplattform mit seiner Funkhardware und ermöglicht nahtlose Sprach-zu-Text-Warnmeldungen auf Handfunkgeräten und Smartphones. Bosch, Axis Communications und Hanwha Vision positionieren datenschutzkonforme KI-Analysen als Differenzierungsmerkmal für DSGVO-regulierte Ausschreibungen.

Cloudnative Disruptoren – Verkada, Kisi, Genea – expandieren über SaaS-Lizenzen, die Fünfjahres-Capex-Zyklen in jährliche Opex umwandeln und Barrieren für kleine Schulbezirke abbauen. Sie fügen native API-Hooks hinzu, die Kameraereignisse in Lernmanagementsysteme einbetten und Alarm-Workflows rationalisieren. Hikvision und Dahua dominieren Hardware im asiatisch-pazifischen Raum und nutzen inländische Fertigungskostenvorteile, sehen sich jedoch in mehreren westlichen Märkten mit Beschaffungsverboten aufgrund von Cybersicherheitsbedenken konfrontiert. Johnson Controls' OpenBlue und Ciscos Meraki-Ökosysteme binden Institutionen in vertikal integrierte Stacks ein und tauschen Integrationsfreundlichkeit gegen Anbieterabhängigkeit.

Technologie-Roadmaps konzentrieren sich auf KI-Inferenz am Edge, kameraübergreifendes Tracking ohne personenbezogene Daten und Zero-Trust-Netzwerkkontrollen. Anbieter streben ISO-27001- und SOC-2-Zertifizierungen an, um Datenschutzbehörden zu beruhigen. ESG-verknüpfte Anleihen drängen Universitäten dazu, Lieferanten auszuwählen, die CO₂-Einsparungen durch Cloud-Video gegenüber On-Premise-Servern quantifizieren können, und fügen Nachhaltigkeit zu den Bewertungskriterien in Ausschreibungen hinzu. Fusionen und Übernahmen werden sich voraussichtlich intensivieren, da etablierte Unternehmen Nischen-KI-Algorithmenhäuser aufkaufen, um Portfoliolücken zu schließen, während Start-ups sich zu Plattform-Roll-ups zusammenschließen, um globale Reichweite zu erlangen.

Marktführer im Bereich Bildungssicherheit

Cisco Systems Inc.

Honeywell International Inc.

Motorola Solutions Inc.

Securitas AB

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cisco brachte Edge-KI-Firmware für Meraki-MV-Kameras auf den Markt, die Waffenerkennung lokal durchführt und die Cloud-Roundtrip-Latenz für K-12-Lockdown-Auslöser reduziert.

- November 2025: Honeywell installierte KI-gestützte intelligente Zugangskontrolle an der Tuskegee University und verband mobile Zugangsdaten mit Echtzeit-Bedrohungsanalysen.

- November 2025: Eagle Eye Networks stellte einen 1-Millionen-USD-Zuschuss vor, um Cloud-VMS-Migrationen für budgetbeschränkte Schulbezirke zu subventionieren.

- August 2025: Acre Security schloss cloudbasierte Zugangskontrollinstallationen an drei US-amerikanischen Universitäten ab und integrierte Besuchermanagement mit Wohnheimschlössern.

- Juli 2025: Verkada unterzeichnete einen Vertrag mit Taft ISD in Texas für eine bezirksweite Kamera- und Analyseinstallation, die On-Site-NVRs überflüssig macht.

- Mai 2025: Gallagher stellte mobilen Zugangsdaten-Zugang vor, der speziell auf Campusgelände zugeschnitten ist.

Umfang des globalen Berichts über den Markt für Bildungssicherheit

Der Markt für Bildungssicherheit erfasst Erlöse aus Sicherheitsdienstleistungen für Bildungseinrichtungen weltweit. Zu den primären Treibern gehören die steigende Nachfrage nach Echtzeit-Überwachung und kostengünstigen Sicherheitslösungen sowie bedeutende Infrastrukturentwicklungen.

Der Bericht über den Markt für Bildungssicherheit ist segmentiert nach Dienstleistungen (Bewachung, Beschäftigungsvorprüfung, Sicherheitsberatung, Systemintegration und -management, Alarmüberwachungsdienstleistungen und sonstige private Sicherheitsdienstleistungen), Komponenten (Hardware, Software und Dienstleistungen), Sicherheitslösungen (Videoüberwachungssysteme, Zugangskontrollsysteme, Notfallkommunikationssysteme und Cybersicherheitslösungen), Bereitstellungsmodus (On-Premise, Cloud und Hybrid), Einrichtungen (Primar- und Sekundareinrichtungen, Hochschuleinrichtungen und sonstige Bildungseinrichtungen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bewachung |

| Beschäftigungsvorprüfung |

| Sicherheitsberatung |

| Systemintegration und -management |

| Alarmüberwachungsdienstleistungen |

| Sonstige private Sicherheitsdienstleistungen |

| Hardware |

| Software |

| Dienstleistungen |

| Videoüberwachungssysteme |

| Zugangskontrollsysteme |

| Notfallkommunikationssysteme |

| Cybersicherheitslösungen |

| On-Premise |

| Cloud |

| Hybrid |

| Primar- und Sekundareinrichtungen |

| Hochschuleinrichtungen |

| Sonstige Bildungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Dienstleistungen | Bewachung | |

| Beschäftigungsvorprüfung | ||

| Sicherheitsberatung | ||

| Systemintegration und -management | ||

| Alarmüberwachungsdienstleistungen | ||

| Sonstige private Sicherheitsdienstleistungen | ||

| Nach Komponenten | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Sicherheitslösung | Videoüberwachungssysteme | |

| Zugangskontrollsysteme | ||

| Notfallkommunikationssysteme | ||

| Cybersicherheitslösungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Einrichtungen | Primar- und Sekundareinrichtungen | |

| Hochschuleinrichtungen | ||

| Sonstige Bildungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Bildungssicherheit bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 1,82 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einer CAGR von 10,6 % wächst.

Welches Dienstleistungssegment wächst im Bereich Bildungssicherheit am schnellsten?

Sicherheitsberatung führt das Wachstum mit einer CAGR von 10,73 % an, da Schulen Verhaltensbeurteilungen und Compliance-Expertise suchen.

Warum gewinnen Cloud-Installationen im Bereich Schulsicherheit an Marktanteil?

Cloud-VMS und Zugangskontrolle senken Serverwartungskosten, bieten Fernverwaltung und profitieren von durch Zuschüsse finanzierten Migrationssubventionen.

Wie verändert sich die Cybersicherheitsausgaben in Bildungseinrichtungen?

Cybersicherheitslösungen sollen mit einer CAGR von 11,02 % wachsen, angetrieben durch Ransomware-Bedrohungen und das CISA-K-12-Cybersicherheitsgesetz.

Welche Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,36 %, angetrieben durch Chinas Gesetz für sichere Campusgelände und Indiens Vidya-Raksha-Programm.

Welche Technologien setzen Schulen ein, um Datenschutzbeschränkungen zu bewältigen?

Schulbezirke bevorzugen Analysen, die Waffen oder Menschenansammlungen erkennen, ohne Gesichtserkennung zu verwenden, und damit FERPA- und DSGVO-Grenzen einhalten.

Seite zuletzt aktualisiert am: