Marktgröße und Marktanteil für Lernmanagementsysteme im Hochschulbereich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

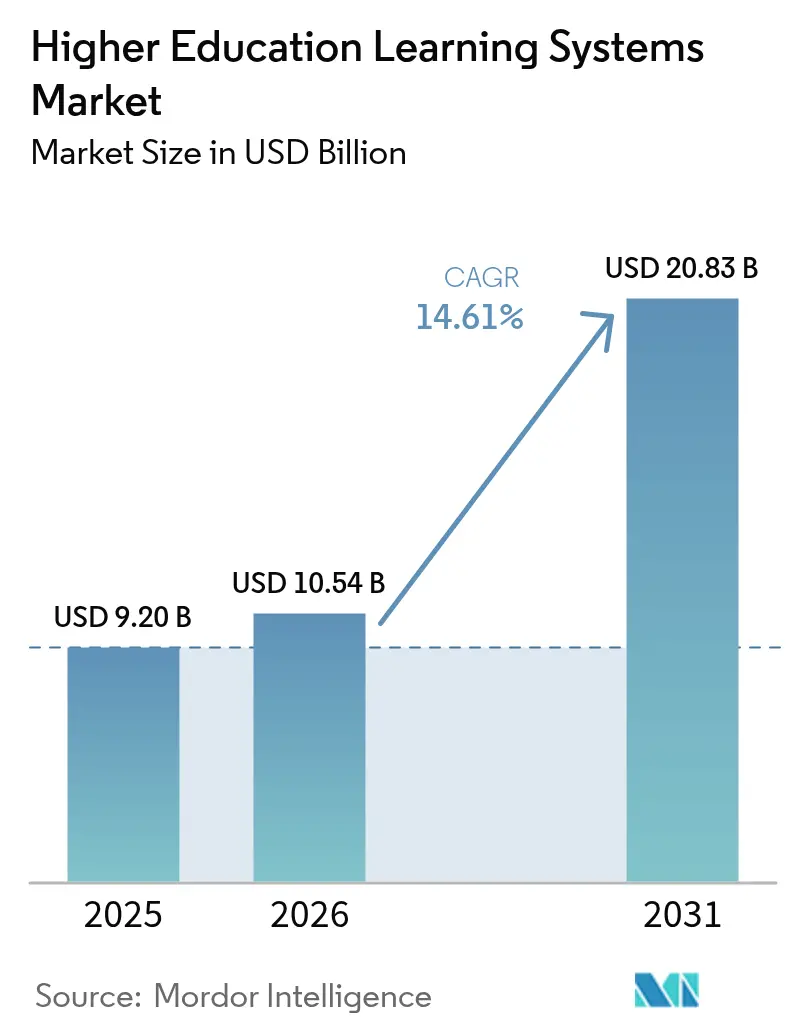

| Marktgröße (2026) | 10.54 Milliarden US-Dollar |

| Marktgröße (2031) | 20.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.61% CAGR |

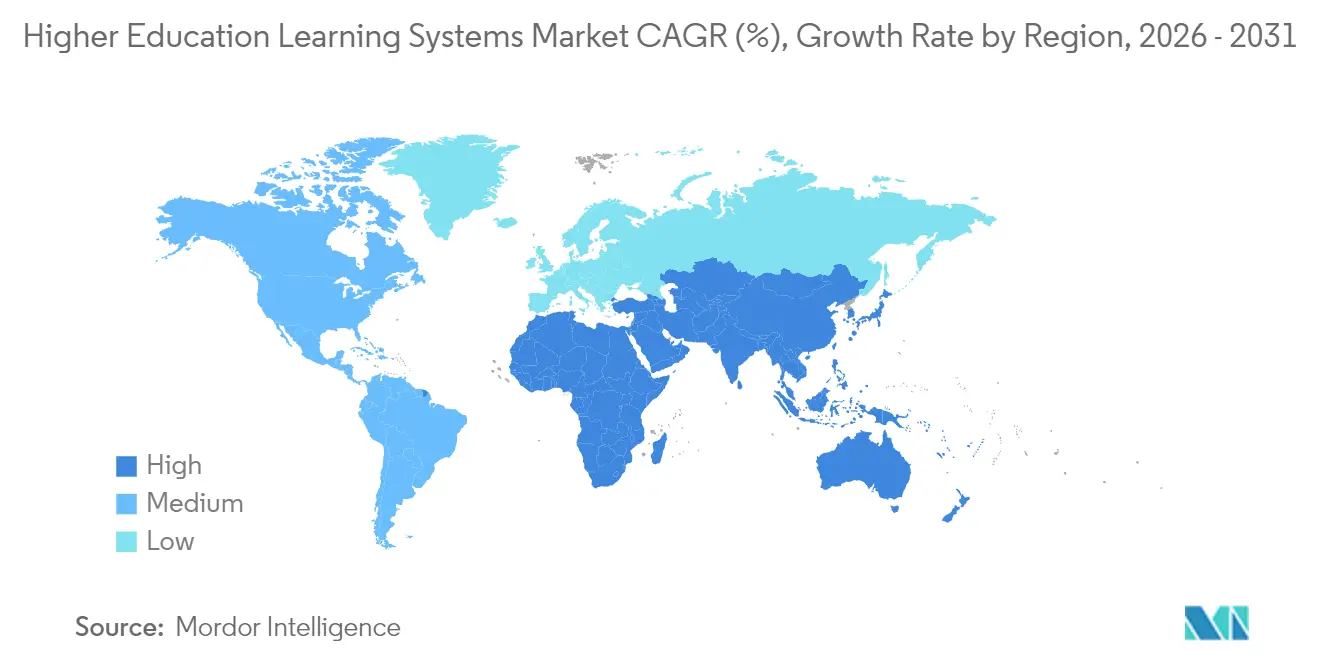

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lernmanagementsysteme im Hochschulbereich von Mordor Intelligence

Die Marktgröße für Lernmanagementsysteme im Hochschulbereich wurde im Jahr 2025 auf USD 9,20 Milliarden geschätzt und soll von USD 10,54 Milliarden im Jahr 2026 auf USD 20,83 Milliarden bis 2031 anwachsen, bei einer CAGR von 14,61 % während des Prognosezeitraums (2026–2031). Rasche Cloud-Einführung, die Verbreitung KI-gestützter Personalisierung sowie staatliche Förderprogramme gestalten institutionelle Technologiestrategien neu und verschärfen gleichzeitig den Wettbewerb unter Plattformanbietern. Institutionen priorisieren SaaS-Implementierungen, um Rechenzentrumsausgaben zu senken, mobilen Lernenden einen ortsunabhängigen Zugang zu ermöglichen und das Versionsmanagement zu vereinfachen. In Lernmanagementsysteme eingebettete KI-gestützte Empfehlungsmaschinen verbessern die Bindungsquoten, indem sie gefährdete Studierende früher identifizieren, was einen Wandel weg von der Fokussierung auf Funktionsvielfalt hin zu messbaren Studienerfolgen einleitet. Gleichzeitig dämpfen strenge Cybersicherheitsanforderungen und wachsende Qualifikationslücken in der EdTech-Verwaltung das Einführungstempo und erzeugen eine starke Nachfrage nach spezialisierten Dienstleistungen, die Migrationen und das Änderungsmanagement begleiten.

Wesentliche Erkenntnisse des Berichts

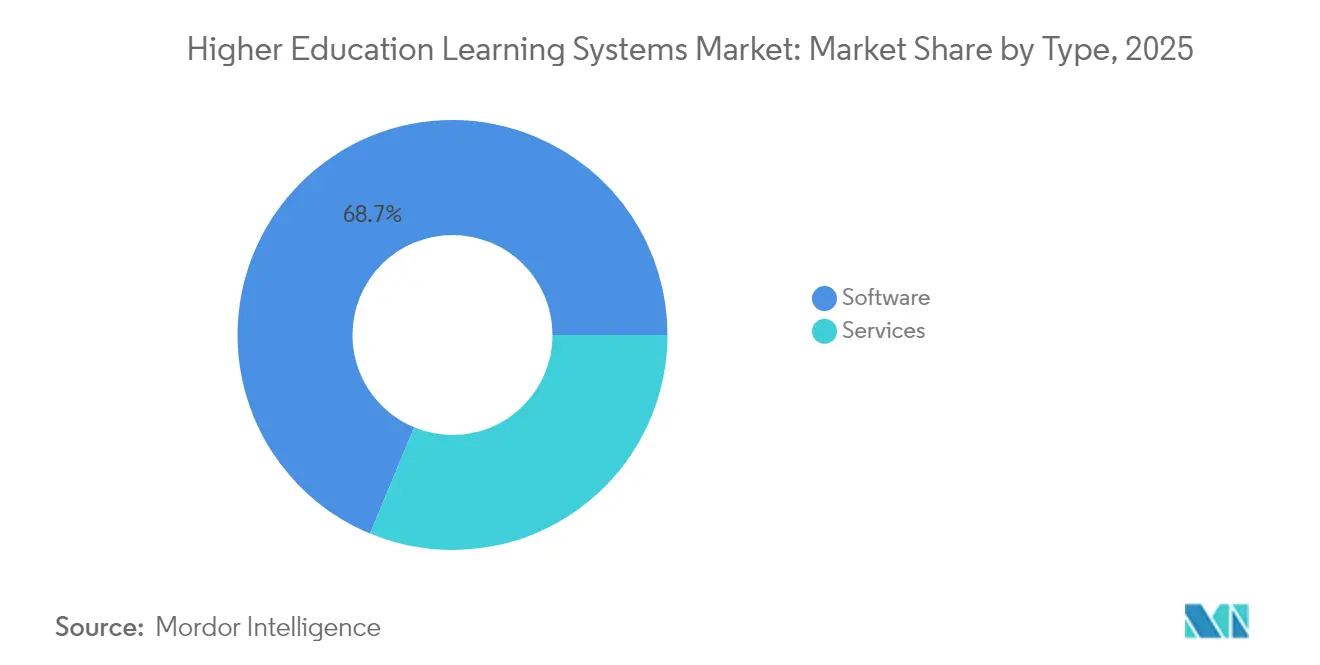

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 68,74 % auf Software im Markt für Lernmanagementsysteme im Hochschulbereich, während das Dienstleistungssegment bis 2031 mit einer CAGR von 15,94 % wachsen soll, was die zunehmende Implementierungskomplexität unterstreicht.

- Nach Bereitstellungsmodell hielten Cloud-Implementierungen im Jahr 2025 einen Anteil von 72,36 % an der Marktgröße für Lernmanagementsysteme im Hochschulbereich und sollen bis 2031 mit einer CAGR von 15,89 % expandieren, da Institutionen Multi-Tenant-SaaS-Plattformen einführen.

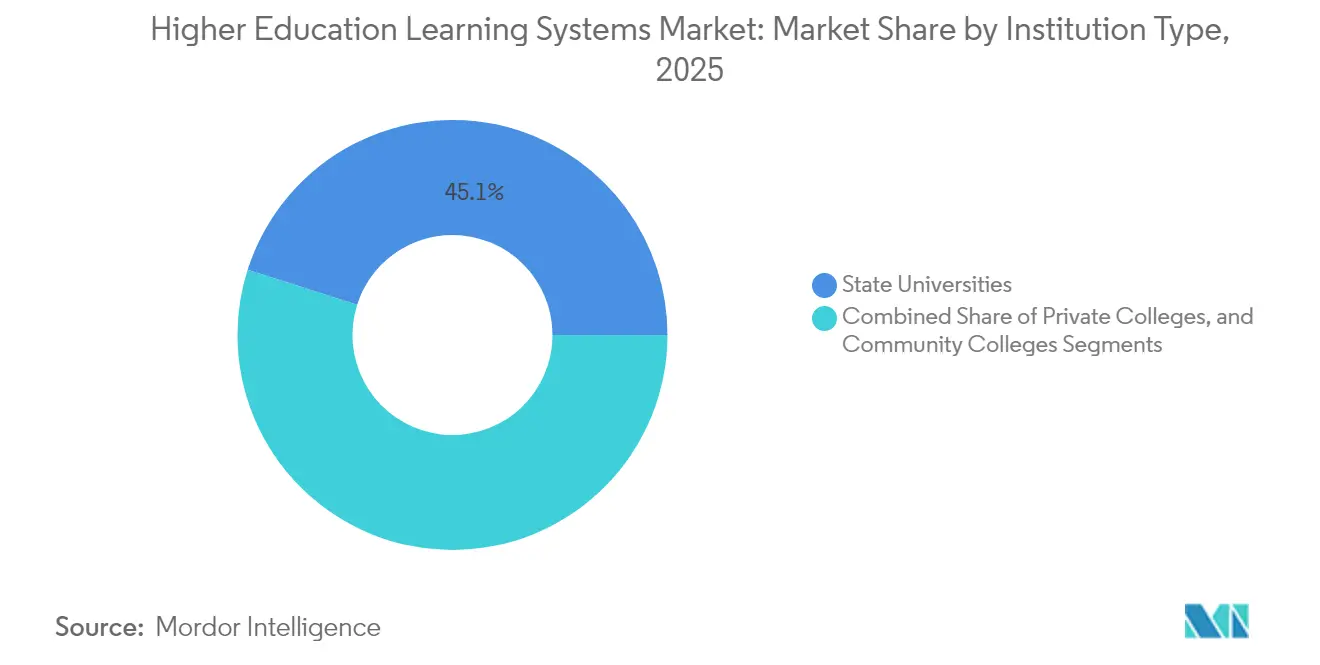

- Nach Institutionstyp führten staatliche Universitäten die Ausgaben mit einem Anteil von 45,10 % im Jahr 2025 an, während Community Colleges aufgrund gezielter Mittelzuweisungen für digitale Chancengleichheit auf eine CAGR von 16,63 % zusteuern.

- Nach Lernmodus erfassten Hybrid- und Blended-Formate im Jahr 2025 einen Anteil von 40,76 % der Implementierungen und sollen bis 2031 mit einer CAGR von 16,37 % wachsen, was den anhaltenden Wandel hin zu flexibler Pädagogik widerspiegelt.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,72 % des Umsatzes, doch wird der Asien-Pazifik-Raum voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 16,94 % bis 2031 verzeichnen, da China und Indien digitale Campus-Initiativen ausbauen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den globalen Markt für Lernmanagementsysteme im Hochschulbereich

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cloud-First-Strategien unter Hochschulinstitutionen | +3.2% | Global, mit höchster Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung KI-gestützter adaptiver Lernwerkzeuge | +2.8% | Kernregionen Nordamerika und Asien-Pazifik, Spillover nach Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Förderpakete für digitale Campus | +2.1% | Australien, Irland, Vereinigtes Königreich, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Rasche internationale Studierendenmobilität als Treiber für Multi-Tenant-Architekturen | +1.7% | Nordamerika, Vereinigtes Königreich, Australien, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Campusweite Nachfrage nach Lernanalyse-Dashboards | +1.9% | Global, angeführt von staatlichen Universitäten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben, die papierlose Arbeitsabläufe fördern | +1.4% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cloud-First-Strategien unter Hochschulinstitutionen

Universitäten bauen On-Premises-Rechenzentren zugunsten elastischer SaaS-Umgebungen ab, die Kapitalaufwendungen reduzieren, die Betriebszeit verlängern und Funktionseinführungszyklen verkürzen. Die NET+-Umfrage von Internet2 ergab, dass bis Mitte 2024 bereits 78 % der Mitgliedsinstitutionen mindestens ein zentrales akademisches System in die Cloud migriert hatten, gegenüber 54 % im Jahr 2022. Australiens NCRIS-Fonds knüpfte AUD 750 Millionen (USD 488 Millionen) an Cloud-Migrationsfortschritte und katalysierte eine beschleunigte Einführung in der gesamten Branche.[1]Australisches Regierungsministerium für Bildung, „NCRIS-Mittelzuweisung 2024”, education.gov.au. Cloud-Plattformen vereinfachen zudem Integrationen mit Kollaborations- und KI-Diensten, die On-Premises-Systeme nur schwer unterstützen können. Compliance-Anforderungen stärken den Schwung, da die ISO/IEC 27001-Zertifizierung bei Anbietern, die im Hochschulbereich tätig sind, faktisch zum Standard geworden ist. Insgesamt tragen diese Faktoren kurzfristig mehr als drei Prozentpunkte zur CAGR des Marktes für Lernmanagementsysteme im Hochschulbereich bei.

Verbreitung KI-gestützter adaptiver Lernwerkzeuge

KI-gesteuerte Personalisierung hat die Pilotphase überschritten und skaliert nun in Produktionsumgebungen, um Abschlussquoten zu steigern. Das TAUDT-System der Universität Tel Aviv senkte die Schwundquote im ersten Studienjahr in den MINT-Fächern im Jahr 2024 durch natürlichsprachlich generierte Lernpläne um 12 %.[2]Universität Tel Aviv, „TAUDT-Wirkungsbericht 2024”, tau.ac.il. Pearsons KI-Tutor lieferte im selben Jahr 1,2 Millionen adaptive Bewertungen und steigerte die Bestehensquote in der Aufbaumathematik um 15 %. Anfang 2025 setzte die Universität von Kalifornien systemweit prädiktive Frühwarnsysteme ein, um gefährdete Studierende zu identifizieren, und weitete die KI-Reichweite auf 285.000 Lernende aus. Diese Erfolge veranlassen Plattformanbieter, Machine-Learning-APIs nativ einzubetten, was mittelfristig fast drei Prozentpunkte an zusätzlicher CAGR treibt und gleichzeitig Diskussionen über algorithmische Transparenz und IEEE-konforme Ethik in den Vordergrund rückt.

Staatliche Förderpakete für digitale Campus

Öffentliche Mittelzuflüsse schließen Finanzierungslücken, die durch Studiengebühreneinnahmen nicht gedeckt werden können. Irlands INSPIRE-Programm verpflichtete sich 2024 zur Bereitstellung von EUR 750 Millionen (USD 848 Millionen), um bis 2027 eine vollständige Cloud-Einführung zu erreichen. Das britische Amt für Studierende (U.K. Office for Students) verteilte GBP 92 Millionen (USD 117 Millionen) für Analyse- und Barrierefreiheitsprojekte, abhängig von Verbesserungen der Verbleibsquoten. Achtzehn US-Bundesstaaten stellten im Haushaltsjahr 2024 Mittel für LMS-Upgrades und Cybersicherheitsverstärkung bereit. Diese konditionalen Zuschüsse beschleunigen Beschaffungszyklen, standardisieren Interoperabilitätsanforderungen und tragen knapp über zwei Prozentpunkte zur prognostizierten Expansion bei.

Campusweite Nachfrage nach Lernanalyse-Dashboards

Echtzeit-Datenvisualisierungen helfen Lehrenden dabei, das Engagement zu verfolgen und frühzeitig einzugreifen. Die Plattform von Civitas Learning, die im Jahr 2024 an 385 Institutionen aktiv war, verbesserte die Verbleibsquoten im Durchschnitt um 8 %.[3]Civitas Learning, „Implementierungsbericht 2024”, civitaslearning.com. Anthologys Illuminate verzeichnete im selben Jahr 42 Millionen Dashboard-Aufrufe und ermöglichte datengestützte Anpassungen des Lerntempos. Die Universität Michigan fügte im Jahr 2025 eine Canvas-basierte Analyseebene hinzu, um Studienberater zu benachrichtigen, wenn Abgabeverhalten von historischen Normen abweicht. Diese Investitionen tragen fast zwei Prozentpunkte zum Wachstum bei, da Dashboards vom optionalen zum unverzichtbaren Werkzeug werden.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Eskalierendende Kosten für Cybersicherheit und Datenschutz-Compliance | -2.3% | Global, mit höchster Belastung in Nordamerika und Europa aufgrund von FERPA und DSGVO | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke in der EdTech-Systemadministration | -1.8% | Global, besonders ausgeprägt bei Community Colleges und kleineren privaten Institutionen | Mittelfristig (2–4 Jahre) |

| Haushaltseinfrierungen bei Community Colleges | -1.4% | Vereinigte Staaten, ausgewählte Regionen in Europa und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit durch proprietäre Ökosysteme | -1.1% | Global, besonders bei Institutionen mit bestehenden On-Premises-Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Kosten für Cybersicherheit und Datenschutz-Compliance

Die durchschnittlichen Sicherheitsausgaben pro Institution stiegen 2024 auf USD 1,2 Millionen, ein Anstieg von 23 % gegenüber 2022, da FERPA- und DSGVO-Prüfungen intensiver wurden. Europäische Universitäten sahen sich im Jahr 2023 mit DSGVO-Bußgeldern in Höhe von EUR 1,2 Milliarden konfrontiert, was zu Notfall-Haushaltsumschichtungen führte. Die Universität von Kalifornien investierte USD 14 Millionen in die Behebung von Ransomware-Schäden und in Monitoring-Maßnahmen nach dem Sicherheitsvorfall im Jahr 2024. Diese Kosten entziehen Innovationsmitteln Ressourcen und verringern kurzfristig das Wachstum um mehr als zwei Prozentpunkte.

Qualifikationslücke in der EdTech-Systemadministration

Im Jahr 2024 berichteten 62 % der IT-Direktoren von Schwierigkeiten bei der Einstellung von Fachkräften mit Cloud-Architekturkenntnissen, während 54 % Analysekompetenz als kritische Lücke nannten. Gehaltsunterschiede bei Community Colleges verschärfen den Fachkräftemangel, was das California Community Colleges-System dazu veranlasste, USD 12 Millionen in die Weiterbildung von 500 Mitarbeitenden zu investieren.[4]Kanzlerbüro der California Community Colleges, „IT-Schulungsinitiative 2024”, cccco.edu. Qualifikationslücken beim Lehrpersonal bestehen weiterhin, dämpfen die Funktionsnutzung und ziehen die CAGR mittelfristig um fast zwei Prozentpunkte nach unten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen begegnen Komplexität und treiben Ergebnisse voran

Der Dienstleistungsumsatz – einschließlich Beratung, Integration, Schulung und verwalteter Support – soll bis 2031 mit einer CAGR von 15,94 % steigen und damit Software übertreffen, obwohl letztere 2025 einen Anteil von 68,74 % an den Ausgaben hält. Institutionen betrachten Plattformeinführungen zunehmend als Change-Management-Reisen und engagieren Integratoren, um Legacy-Inhalte zu migrieren, Single Sign-On zu konfigurieren und benutzerdefinierte Analyseebenen aufzubauen. Accentures Bereich für Hochschulbildung wuchs im Jahr 2024 um 19 %, angetrieben durch die Nachfrage nach Cloud-Migrations-Roadmaps, die mit FERPA- und DSGVO-Leitlinien in Einklang stehen. Der Markt für Lernmanagementsysteme im Hochschulbereich profitiert, da Dienstleister Steigerungen der Verbleibsquoten und Kosteneinsparungen quantifizieren und Technologie als Ergebnistreiber statt als Beschaffungscheckliste positionieren.

Laufende Managed-Service-Verträge entlasten schlanke Campus-IT-Teams und stellen sicher, dass regulatorische Patches termingerecht eingespielt werden. Nischenanbieter, die auf KI-gestütztes Tutoring, Plagiatserkennung oder Barrierefreiheitsbehebung spezialisiert sind, monetarisieren offene APIs, die die Branche für Lernmanagementsysteme im Hochschulbereich kennzeichnen. Im Prognosezeitraum werden Institutionen evidenzbasierte ROI-Kennzahlen betonen, wie Abschlussquoten, Kreditabschlussgeschwindigkeit und Beschäftigungsfähigkeit, was tiefere Beratungsengagements fördert. Infolgedessen werden Dienstleistungen bis 2031 einen wachsenden Anteil am Markt für Lernmanagementsysteme im Hochschulbereich ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Cloud-Implementierungen hielten im Jahr 2025 einen Anteil von 72,36 % am Markt für Lernmanagementsysteme im Hochschulbereich und sind bis 2031 auf eine CAGR von 15,89 % ausgerichtet, da SaaS zum Standard für neue Beschaffungen wird. Die Universität Edinburgh schloss 2025 eine dreijährige Migration zu AWS ab und spart dadurch jährlich GBP 1,8 Millionen (USD 2,3 Millionen) ein, während gleichzeitig die Skalierung bei Lastspitzen erleichtert wird. FedRAMP-, ISO/IEC 27001- und ähnliche Zertifizierungen sind mittlerweile Mindestanforderungen für den Markteintritt und stärken das Vertrauen in die externe Speicherung sensibler Studierendendaten. Multi-Tenant-Designs ermöglichen es Anbietern, Funktionsupdates ohne Ausfallzeiten auf den Campus zu übertragen, was Innovationszyklen im gesamten Markt für Lernmanagementsysteme im Hochschulbereich verkürzt.

Hybridmodelle bestehen dort weiter, wo Datenschutzgesetze eine lokale Speicherung vorschreiben oder wo ältere Forschungsrechen-Cluster noch vor Ort betrieben werden. Dennoch lagern selbst vorsichtige Institutionen rechenintensive Aufgaben, wie Video-Transkodierung, in öffentliche Clouds aus, um Lastspitzen zu bewältigen. Reduzierte Wartungsfenster, vorhersehbare Abonnementpreise und automatisches Patching festigen die Entwicklung der Cloud und stellen sicher, dass ihr Anteil an der Marktgröße für Lernmanagementsysteme im Hochschulbereich stetig zunimmt.

Nach Institutionstyp: Community Colleges führen das Wachstum an

Für Community Colleges wird bis 2031 eine CAGR von 16,63 % prognostiziert, womit sie staatliche und private Hochschulen übertreffen, da leistungsbasierte Finanzierungspolitiken verbesserte Abschlussquoten belohnen. Kalifornien stellte 2024 USD 85 Millionen bereit, um ein LMS an 116 Campussen zu standardisieren und dabei Analysen und Berichterstattung zu zentralisieren. Der Kostendruck treibt zweijährige Institutionen zu SaaS-Lösungen, die Sicherheit, Barrierefreiheit und Analysen bündeln und so die Gesamtbetriebskosten senken. Staatliche Universitäten, die 2025 für 45,10 % der Ausgaben stehen, prüfen den technologischen ROI rigoroser, was die Beschaffungszyklen verlängert, während hohe absolute Ausgaben aufrechterhalten werden.

Private Hochschulen investieren in erstklassiges KI-Coaching und VR-Labore, um sich zu differenzieren, sind jedoch mit rückläufigen Studierendenzahlen konfrontiert, die ihre Expansion dämpfen. Der Marktanteil der Community Colleges im Markt für Lernmanagementsysteme im Hochschulbereich dürfte steigen, da Mandate zur digitalen Chancengleichheit öffentliche Mittel in Richtung benachteiligter Lernender lenken, was die Anforderungen der Anbieter weiter diversifiziert und das Mengenwachstum in dieser Kundengruppe beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lernmodus: Hybridmodelle zementieren die Gewinne nach der Pandemie

Hybrid- und Blended-Kurse machten im Jahr 2025 einen Anteil von 40,76 % der Implementierungen aus und sollen bis 2031 mit einer CAGR von 16,37 % vorankommen, wodurch flexible Pädagogik in die Mainstream-Praxis eingebettet wird. Die Universität of Central Florida berichtete im Jahr 2024 von Abschlussquoten bei Hybridkursen, die sieben Prozentpunkte höher lagen als bei vollständig online abgehaltenen Kursen, was ein verbessertes Engagement belegt, wenn Präsenzkontakte aufrechterhalten werden. HyFlex-Designs befähigen Lernende, den Anwesenheitsmodus wöchentlich zu wechseln, was eine enge Integration von Videokonferenzen und Echtzeit-Abstimmungsfunktionen innerhalb von LMS-Plattformen erfordert.

Lehrergeführte Formate bleiben für Labore und klinische Praktika unverzichtbar; digitale Simulationen ergänzen jedoch zunehmend die Präsenzübung und verkürzen so die Anforderungen an die Sitzungszeit. Die Einschreibungen im Selbststudium steigen in der Weiterbildung stark an, doch höhere Abbrecherquoten veranlassen Institutionen dazu, KI-gestützte Hinweise einzubetten, die einen stetigen Fortschritt fördern. Diese Dynamiken stellen sicher, dass der Markt für Lernmanagementsysteme im Hochschulbereich weiterhin auf eine modalitätsagnostische Architektur ausgerichtet ist, die konsistente Erlebnisse über synchrone und asynchrone Kanäle hinweg ermöglicht.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,72 % des globalen Umsatzes, angetrieben durch große staatliche Systeme, Ausgaben aus privaten Stiftungsvermögen und robuste IT-Budgets. Die ausgereifte Plattformdurchdringung mäßigt die regionale CAGR, doch laufende Erneuerungszyklen und Analyse-Upgrades sichern eine stetige Expansion. Strenge FERPA-Compliance-Verpflichtungen und häufige Ransomware-Vorfälle treiben zudem anhaltende Ausgaben für Cybersicherheit an, was zusätzliche Dienstleistungsmöglichkeiten schafft.

Für den Asien-Pazifik-Raum wird ein führendes Wachstum mit einer CAGR von 16,94 % bis 2031 prognostiziert, da China und Indien nationale Digitalisierungspläne umsetzen. Chinas Bildungsministerium hat CNY 15 Milliarden (USD 2,1 Milliarden) bereitgestellt, um 200 Universitäten zu modernisieren und bis 2027 eine Cloud-Einführungsquote von 80 % anzustreben. Indiens Nationalpolitik für Bildung (National Education Policy) zielt auf eine Bruttostudierquote von 50 % bis 2035 ab, was eine massive Ausweitung der Online-Kapazitäten erfordert. Südostasiatische Regierungen orientieren sich an diesen Modellen und nutzen Multi-Tenant-Architekturen, um mehrsprachige Nutzer und variable Bandbreitenbedingungen zu unterstützen.

Europa verzeichnet ein stetiges Wachstum, das durch Erasmus-ähnliche Studierendenmobilität und strenge DSGVO-Vorschriften gestützt wird, die die Anbieterprüfung auf ein höheres Niveau heben. Das GBP 92-Millionen-Förderprogramm des britischen Amtes für Studierende (U.K. Office for Students) knüpft die Finanzierung an analysegestützte Verbesserungen der Verbleibsquoten und stimuliert Plattform-Upgrades. Südamerika zeigt uneinheitliche Fortschritte; Brasiliens öffentliche Universitäten führen LMS-Plattformen schnell ein, während kleinere Volkswirtschaften mit Konnektivitätsproblemen zu kämpfen haben. Der Nahe Osten, angeführt durch Saudi-Arabiens USD 1,3 Milliarden schweres Vision-2030-EdTech-Programm, priorisiert die Einführung intelligenter Campus, um die Wirtschaft zu diversifizieren. Afrika befindet sich noch in einem frühen Stadium, verzeichnet jedoch punktuell zweistellige Wachstumsraten, da Fernunterricht den ländlichen Zugang verbessert.

Regulatorisches Umfeld

Die Regulierung für Lernsysteme im Hochschulbereich wird in Bezug auf Zugänglichkeit, Datenschutz und verantwortungsvolle Nutzung von KI verschärft, wodurch die Grundanforderungen für LMS- und Analyseanbieter, die an Institutionen des öffentlichen Sektors verkaufen, steigen. In den Vereinigten Staaten wird die digitale Barrierefreiheitskonformität im Zusammenhang mit dem Americans with Disabilities Act (Title II) für öffentliche Colleges und Universitäten operativ auf WCAG 2.1 Level AA abgestimmt, während FERPA-gesteuerte Kontrollen weiterhin die Vertragsgestaltung mit Anbietern, Prüfungsrechte und Erwartungen an die Vorfallmeldung prägen.

Die Governance von KI wird zunehmend als Beschaffungsbeschränkung neben dem Datenschutz behandelt. Im März 2026 veröffentlichten UNESCO, UNICEF und die ITU die Charter for Public Digital Learning Platforms, die die Erwartungen des öffentlichen Sektors an Datenschutz, Transparenz und Plattform-Governance bekräftigt. In Europa fügen die EU-weiten Aktivitäten rund um KI in der Bildung und das EU-KI-Gesetz Transparenz- und Dokumentationspflichten für KI-gestützte Lernfunktionen hinzu, wobei durchsetzbare Transparenzanforderungen (zum Beispiel die Kennzeichnung von KI-generierten Inhalten und die Offenlegung von KI-Interaktionen) mit dem Fortschreiten der Zeitpläne für 2026 zu einem konkreten Compliance-Prüfpunkt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Gestaltung von Inhalten und Pädagogik (Lehrkräfte, Instructional Designer, Bibliotheken und Verlage) und geht über in die Bereitstellung und den Betrieb von Plattformen. In dieser Schicht liefern LMS-Anbieter, Anbieter von Student-Information-Systemen (SIS)/ERP, Identitätsanbieter (SSO) und Cloud-Infrastrukturpartner das digitale Rückgrat. Die Bereitstellungs- und Orchestrierungsebenen umfassen Analytik (Dashboards, Learning Record Stores), Bewertung/Prüfungsaufsicht, Zusammenarbeit und Video sowie eine wachsende Zahl von über APIs eingebetteten KI-Diensten. Implementierungspartner und Campus-IT-Teams setzen dann Integrationen, Datengovernance und Change-Management operativ um, während Akkreditierungs- und Compliance-Stellen die Anforderungen an Barrierefreiheit, Datenschutz, Aufbewahrungsberichterstattung und Kontrollen für das Fernstudium beeinflussen.

Jüngste Partnerschaften deuten darauf hin, dass Wert zunehmend in größeren Ökosystemen gemeinsam geschaffen wird und nicht innerhalb eines einzelnen Anbieter-Stacks. Pearson gab im Januar 2025 eine mehrjährige Partnerschaft mit Microsoft bekannt, um Azure-Cloud- und KI-Infrastruktur in seine Inhalts- und Bewertungsplattformen zu integrieren. Auf institutioneller Seite gab das California State University-System im Februar 2025 eine umfassende KI-Initiative mit großen Technologieanbietern (darunter Microsoft, OpenAI, Google, Adobe, AWS, IBM, Instructure, Intel und NVIDIA) bekannt, um KI-Tools an 23 Campussen einzusetzen. Diese Schritte verschieben Ausgaben und Entscheidungsfindung hin zu zentralisierter Infrastruktur und steuerbaren Integrationen und heben zugleich die Abhängigkeiten von Hyperscaler-Cloud-Diensten, Daten- und Identitäts-Infrastruktur sowie spezialisierten Fachkräften als wichtigste Einführungshindernisse und Kostentreiber hervor.

Wettbewerbslandschaft

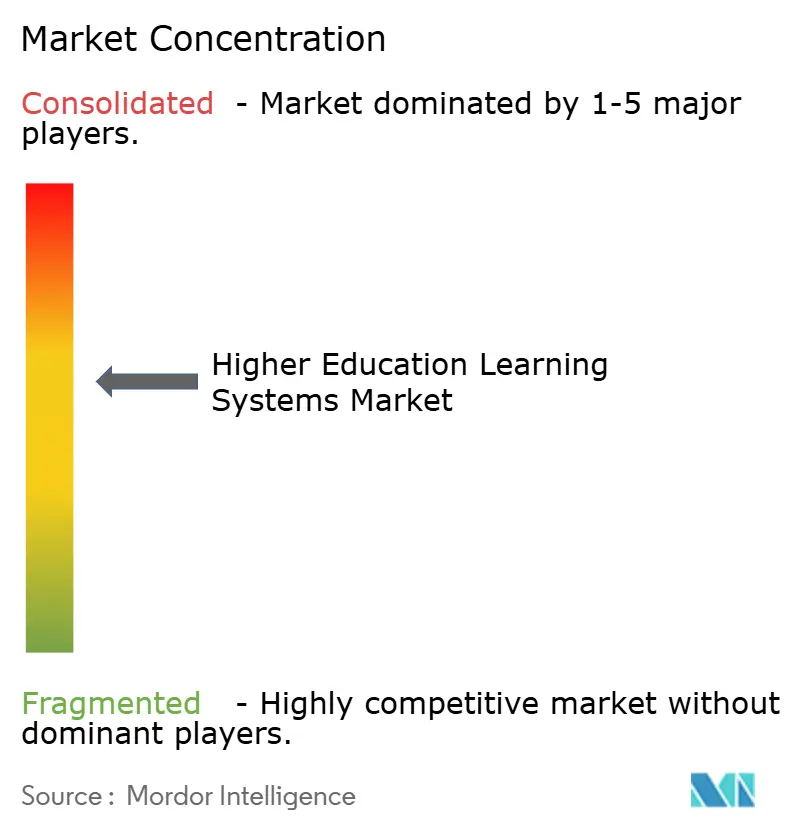

Der Markt für Lernmanagementsysteme im Hochschulbereich weist eine moderate Konzentration auf, wobei die fünf führenden Anbieter im Jahr 2024 rund 55 % des Software-Umsatzes auf sich vereinen. Instructure, Anthology und Blackboard verteidigen ihre Marktstellung durch gebündelte Unternehmensverträge, die LMS, SIS und Analysen integrieren, und nutzen Datenabhängigkeiten, um Abwanderung zu verhindern. Interoperabilitätsstandards wie das Learning Tools Interoperability-Protokoll von IMS Global verpflichten Anbieter jedoch dazu, APIs zu öffnen, was Wechselhürden senkt und Multi-Vendor-Ökosysteme ermöglicht.

Der Open-Source-Wettbewerber Moodle meldete für 2024 420 Millionen Nutzer auf 245.000 Websites, was sein Potenzial zur Fragmentierung unterstreicht. KI-native Startups liefern eigenständige Analyse- oder adaptive Lernmotoren, die an jedes LMS angedockt werden können und langsamere Innovationszyklen der etablierten Anbieter ausnutzen. Die Patentaktivität in den Bereichen automatisierte Benotung und Verarbeitung natürlicher Sprache stieg deutlich an; IBM, Oracle und SAP reichten im Jahr 2024 jeweils mehr als 20 bildungsbezogene Patente ein. Die Barrierefreiheits-Compliance gemäß WCAG 2.1 AA und Section 508 entwickelt sich zu einem Differenzierungsmerkmal, da das Klagerisiko für nicht konforme Plattformen steigt.

Strategische Maßnahmen verstärken den Wettbewerbsdruck. Instructure verpflichtete sich 2025 zur Investition von USD 150 Millionen, um seinen KI-Assistenten auf 1.200 Institutionen auszuweiten. Anthologys Übernahme von Civitas für USD 320 Millionen fusionierte LMS- und prädiktive Analysefähigkeiten und bedient damit 40 Millionen Studierende weltweit. Ellucian kooperierte mit Microsoft Azure, um KI-Dienste in seine ERP-Suiten zu integrieren und den Einsatz von Chatbots und prädiktiven Einschreibungsmodellen zu ermöglichen. Diese Maßnahmen signalisieren eine anhaltende Konvergenz von Inhaltsbereitstellung, Analysen und administrativen Arbeitsabläufen unter einheitlichen Anbietern, auch wenn modulare Architekturen spezialisierte Plug-ins einladen.

Marktführer im Bereich Lernmanagementsysteme im Hochschulbereich

Cornerstone OnDemand, Inc.

Jenzabar, Inc.

Blackboard Inc.

SAP SE

Desire2Learn Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt in der systemweiten Standardisierung von LMS und gemeinsamen Diensten, die fragmentierte Campus-Tools in eine geregelte Plattformebene konsolidieren und die Nachfrage nach Migration, Integration, Barrierefreiheitsverbesserungen und verwaltetem Support unterstützen. So wies die University of Hawaiʻi im April 2026 an, dass Online-Unterricht ab Sommer 2026 über das Lernmanagementsystem Lamakū erfolgen soll – eine Art Vorgabe, die die institutionsweite Einführung beschleunigt und veraltete Nebenplattformen reduziert. In den Vereinigten Staaten hat North Carolina Rechtsvorschriften erlassen, die eine wettbewerbliche Ausschreibung für ein systemweites LMS für das Community-College-System vorschreiben, mit einer Frist für den Übergangsabschluss bis zum 31. Dezember 2027. Dies ist so angelegt, dass es eine mehrjährige Implementierung und eine Dienstleistungspipeline unterstützt, die an gemeinsame Vorlagen, Analytik und Sicherheitsstandards gebunden ist.

Eine zweite Chance liegt in der operativen Umsetzung der KI-Governance innerhalb von Lernumgebungen, was die Kaufkriterien von eigenständigen KI-Tools zu LMS-eingebetteten, prüfbaren Funktionen verschiebt. Im Mai 2026 verpflichtete SUNY seine Campusse, bis zum 31. Dezember 2026 KI-Richtlinien einzuführen oder zu aktualisieren, und das University of Maine System gab einen gemeinsamen KI-Tool-Vertrag bekannt, der am 1. Juli 2026 beginnt. Zusammen deuten diese Signale auf eine zentral verwaltete KI-Nutzung in Lehre, Lernunterstützung und Studienerfolg hin. Parallel dazu werden Netzwerk- und Cloud-Grundlagen-Upgrades als Voraussetzung für dichte digitale Lern- und KI-Workloads finanziert, unter anderem hat die Georgetown University Cisco für eine Wi-Fi-7-Bereitstellung ausgewählt (angekündigt im Januar 2026). Diese Programme schaffen Raum für Anbieter, konforme KI-Funktionen, Analytik und Barrierefreiheit mit überprüfbaren Governance-Kontrollen zu bündeln, zusammen mit Dienstleistungspartnern, die sichere Integrationen über LMS-, SIS- und Identitätssysteme hinweg umsetzen können.

Aktuelle Branchenentwicklungen

- Mai 2026: Cornerstone OnDemand führte Cornerstone Workforce AI ein und positioniert damit eine Intelligenzebene für Anwendungsfälle im Bereich Kompetenzen und Arbeitskräftebereitschaft, die sich mit Workflows der Weiterbildung und Karriereberatung im Hochschulbereich überschneiden. Die Veröffentlichung erhöht den Wettbewerbsdruck auf Lernplattformen, agentenbasierte Fähigkeiten und Kompetenzgraphen als differenzierten Mehrwert hinzuzufügen, nicht nur die Kursbereitstellung.

- März 2026: Blackboard (ehemals Anthology) ging schuldenfrei und als eigenständiges Unternehmen aus dem Chapter-11-Verfahren hervor, mit erneuertem Fokus auf zentrale Lehr- und Lernlösungen, einschließlich des Blackboard LMS. Die Umstrukturierung verändert die Wettbewerbsdynamik, indem sie Produkt- und Investitionsprioritäten schärft, und kann mehrjährige Vertragsverlängerungen sowie Entscheidungen zur Plattformkonsolidierung institutionsübergreifend beeinflussen.

- April 2024: Jenzabar führte eine cloudbasierte Finanzlösung für Verwaltungsbüros im Hochschulbereich ein. Der Schritt stärkt die Positionierung des Anbieters bei integrierten administrativen Campus-Workflows und unterstützt Cross-Selling in Ökosysteme von Lernsystemen, in denen Institutionen einheitliche Beschaffung und interoperable Cloud-Plattformen bevorzugen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Software und zugehörigen Dienstleistungen, die von Hochschulen zur Planung, Durchführung, Verwaltung und Messung von Lehr- und Lernaktivitäten sowohl im Präsenz- als auch im Online-Umfeld genutzt werden.

Ausgeschlossene Bereiche: K-12-orientierte Plattformen und Unternehmensschulungssysteme sind ausgeschlossen, sofern sie nicht speziell für Anwendungsfälle im Hochschulbereich verkauft und genutzt werden.

Übersicht der Segmentierung

- Nach Typ

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premises

- Nach Institutionstyp

- Staatliche Universitäten

- Private Hochschulen

- Community Colleges

- Nach Lernmodus

- Lehrergeführt

- Selbstgesteuert

- Hybrid/Blended

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Research begann mit dem Aufbau einer einfachen Faktenbasis anhand von Einschreibezahlen im Hochschulbereich, Signalen zur Einführung digitalen Lernens und beobachteten Mustern der institutionellen IT-Ausgaben. Anschließend haben wir abgebildet, wie Lernsysteme typischerweise über Universitäten, Colleges und Hochschulverbünde hinweg beschafft und erneuert werden.

Um die Studierenden- und Institutionszahlen über Regionen hinweg konsistent zu halten, stützten wir uns auf öffentliche Quellen wie das National Center for Education Statistics (IPEDS), das UNESCO Institute for Statistics, OECD Education at a Glance und Weltbank-Bildungsindikatoren. Um Nachfragesignale mit Budgets zu verknüpfen, prüften wir außerdem Beschaffungsbekanntmachungen von Universitäten, öffentliche Jahresberichte und geprüfte Jahresabschlüsse, soweit verfügbar, und ergänzten dies durch Pressemitteilungen und seriöse Berichterstattung von Bildungstechnologie-Medien für Produktpositionierung und Preiskontext. Bei Bedarf wurden Patent- und Normreferenzen geprüft, um die Funktionsrichtung zu bestätigen (zum Beispiel Analytik- und Fernprüfungsanbindungen). Zur Umsatz-Triangulation wurde eine kostenpflichtige Abonnementdatenbank für Unternehmensfinanzdaten und Nachrichten genutzt, um die Umsatzaufteilungen für eine Stichprobe von Anbietern zu validieren.

Die hier genannten spezifischen Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls verwendet, um Datenpunkte zu überprüfen und Annahmen zu klären.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit IT-Verantwortlichen im Hochschulbereich, Verwaltungsverantwortlichen für Lehre und Lernen sowie Lösungsanbietern erhoben. Die Antworten der Befragten wurden genutzt, um Kaufzyklen, Verschiebungen bei Bereitstellungspräferenzen und typische Vertragsstrukturen zu bestätigen, insbesondere im Hinblick auf Softwarelizenzierung und die damit verbundenen Implementierungs- und Supportdienstleistungen.

Um eine Verzerrung zugunsten einer Region zu vermeiden, deckten wir Nachfrage- und Angebotsperspektiven über die wichtigsten Regionen hinweg ab und führten Folgegespräche, wenn Desk-Research-Ergebnisse und Feedback aus dem Feld hinsichtlich Preisgestaltung oder Einführungsgeschwindigkeit nicht übereinstimmten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 14% | APAC: 46% |

| Mittleres Segment: 48% | Funktions-/Abteilungsleiter: 41% | EMEA: 36% |

| Kleinere Akteure: 16% | Manager: 45% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung nutzte einen Top-down-Ansatz, bei dem Einschreibe- und Institutionszahlen zusammen mit der Durchdringung von digitalem und hybridem Lernen in einen adressierbaren Nachfragepool für Lernsysteme im Hochschulbereich übersetzt wurden. Dieser Nachfragepool wurde anschließend anhand typischer Vertragswerte und Erneuerungsmuster in Ausgaben umgerechnet.

Um die Gesamtwerte einem Stresstest zu unterziehen, führten wir zudem selektive Bottom-up-Prüfungen durch, darunter stichprobenartige regionale Zusammenfassungen der Anbieterumsätze, Kanal-Feedback zu Deal-Größen und einen einfachen Plausibilitätscheck mittels durchschnittlichem Verkaufspreis mal Volumen für große Cluster öffentlicher Institutionen.

Zu den zentralen Eingaben des Modells zählten Trends bei den Einschreibezahlen im Hochschulbereich, der Anteil der online oder hybrid angebotenen Kurse, die Mischung aus Cloud- und On-Premises-Bereitstellung, die durchschnittliche Vertragsdauer und Erneuerungsraten sowie typische Anbindungsraten für Implementierungs- und Support-Dienstleistungen. Wo Umsatzangaben der Anbieter unvollständig waren, wurden Lücken mit konservativen Proxy-Verhältnissen aus vergleichbaren börsennotierten Wettbewerbern gefüllt und diese Annahmen anschließend anhand von Interview-Feedback erneut überprüft. Prognosen wurden mittels Szenarioanalyse erstellt, bei der Basis-, konservative und beschleunigte Einführungspfade an Budgetflexibilität, die von den Befragten beschriebene Richtung der Politik zum digitalen Lernen und das Tempo der Plattformmodernisierung angepasst wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, beginnend mit internen Konsistenztests über Einschreibezahlen, Institutionszahlen und implizite Ausgaben pro Studierendem oder pro Institution. Anschließend verglichen wir die Ergebnisse mit den während der Interviews genannten beobachteten Deal-Bandbreiten.

Ausreißer, plötzliche sprunghafte Veränderungen und regionale Abweichungen wurden von einem weiteren Analysten überprüft. Annahmen wurden erst angepasst, nachdem die stützenden Belege dokumentiert und erneut bestätigt worden waren.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Budgets, Einführung oder Beschaffungszeitpläne beeinflussen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die die neuesten öffentlichen Indikatoren und alle neuen Interview-Erkenntnisse widerspiegelt, die Modelleingaben verändern.

Vergleich der Marktdimensionierung für Lernsysteme im Hochschulbereich von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Lernsysteme im Hochschulbereich können erheblich voneinander abweichen, selbst wenn das Thema ähnlich klingt. Umfangsgrenzen und das, was jeder Herausgeber als Systemumsatz zählt, können variieren, zum Beispiel zwischen Lernplattformen und breiteren Bündeln von Campus-Systemen. Unterschiede entstehen auch durch die Preislogik, die Behandlung von Dienstleistungen und die Häufigkeit, mit der Annahmen aktualisiert werden, wenn Universitäten ihre Bereitstellungsmodelle ändern.

Die Benchmark-Tabelle zeigt eine große Spannweite. Im Modell von Mordor Intelligence spiegelt der Wert Umsätze von Lernsystemen im Hochschulbereich wider, die an die Bereitstellung von Lehre und Lernen gebunden sind und über Software und zugehörige Dienstleistungen erfasst werden, anstatt benachbarte Campus-Systeme zu bündeln, die nicht primär Lernplattformen sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,54 Mrd. USD (2026) | |

| Branchenherausgeber A | 11,39 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und konzentriert den Umfang typischerweise auf LMS-Software für den Hochschulbereich, was die Gesamtwerte verändern kann, wenn Dienstleistungen und breitere Lernsystemfunktionen unterschiedlich behandelt werden. |

| Branchenherausgeber B | 133,60 Mrd. USD (2025) | Scheint ein breiteres Bündel von Hochschulsystemen zu umfassen, wie Student-Information-Systeme, Content-Management und Bewertungssysteme, was den Markt weit über Lernsysteme hinaus erweitert, die um die Bereitstellung von Unterricht definiert sind. |

Solange der Umfang auf Lernplattform-Software und die damit direkt verbundenen Dienstleistungsumsätze zur Unterstützung von Lehre und Lernen im Hochschulbereich verankert bleibt, bleibt die Marktgröße auf klare Nachfragetreiber wie Einschreibungen, Kursbereitstellungsmix und Vertragsmuster zurückführbar. Werden breitere Campus-Verwaltung oder Multi-System-Suiten hinzugefügt, wächst die Zahl schnell, selbst wenn sich die zugrunde liegenden Ausgaben für Lernplattformen nicht im gleichen Tempo verändert haben.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lernmanagementsysteme im Hochschulbereich im Jahr 2026?

Die Marktgröße für Lernmanagementsysteme im Hochschulbereich beträgt im Jahr 2026 USD 10,54 Milliarden und ist auf dem Weg, bis 2031 USD 20,83 Milliarden zu erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Implementierungen expandieren bis 2031 mit einer CAGR von 15,89 %, da Institutionen SaaS für Kostenkontrolle und schnelle Funktionsupdates bevorzugen.

Warum investieren Community Colleges stark in Lernmanagementsysteme?

Staatliche leistungsbasierte Finanzierung und Mandate zur digitalen Chancengleichheit treiben eine CAGR von 16,63 % für Community Colleges an – die höchste unter allen Institutionstypen.

Was ist der Haupttreiber für die Einführung hybrider Lernformate?

Höhere Abschlussquoten und Planungsflexibilität fördern Hybrid- und Blended-Formate, die bereits einen Anteil von 40,76 % halten und mit einer CAGR von 16,37 % wachsen.

Seite zuletzt aktualisiert am: