EConsent im Gesundheitswesen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

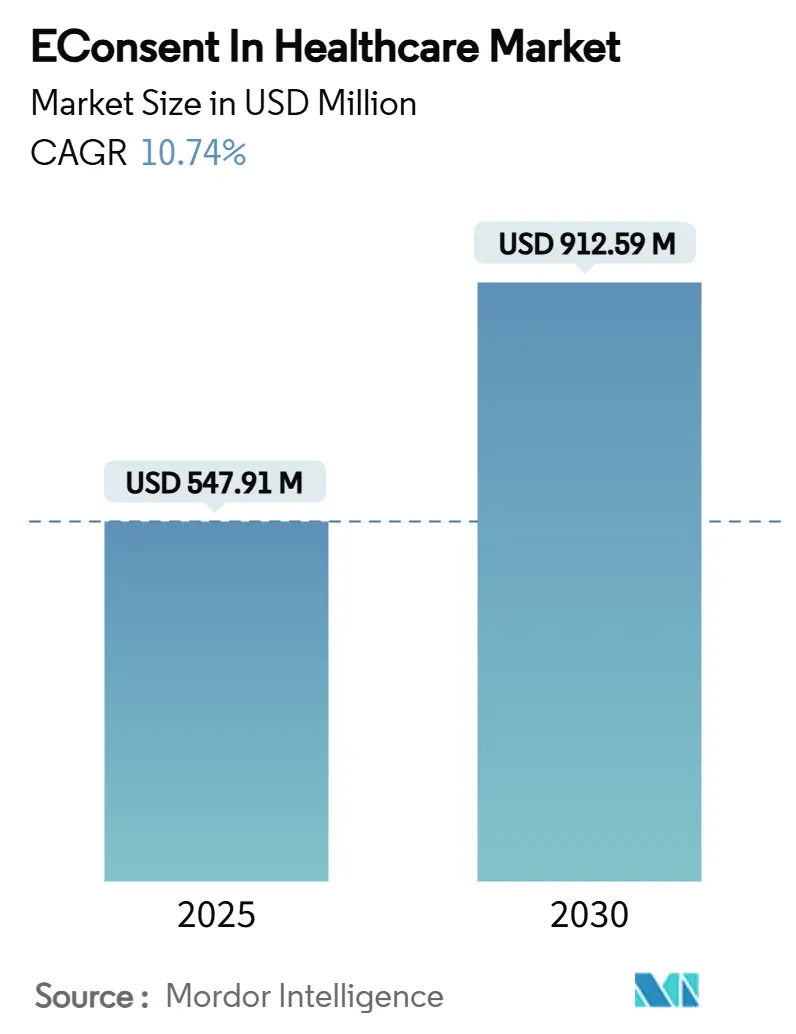

| Marktgröße (2025) | 547.91 Millionen US-Dollar |

| Marktgröße (2030) | 912.59 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.74% CAGR |

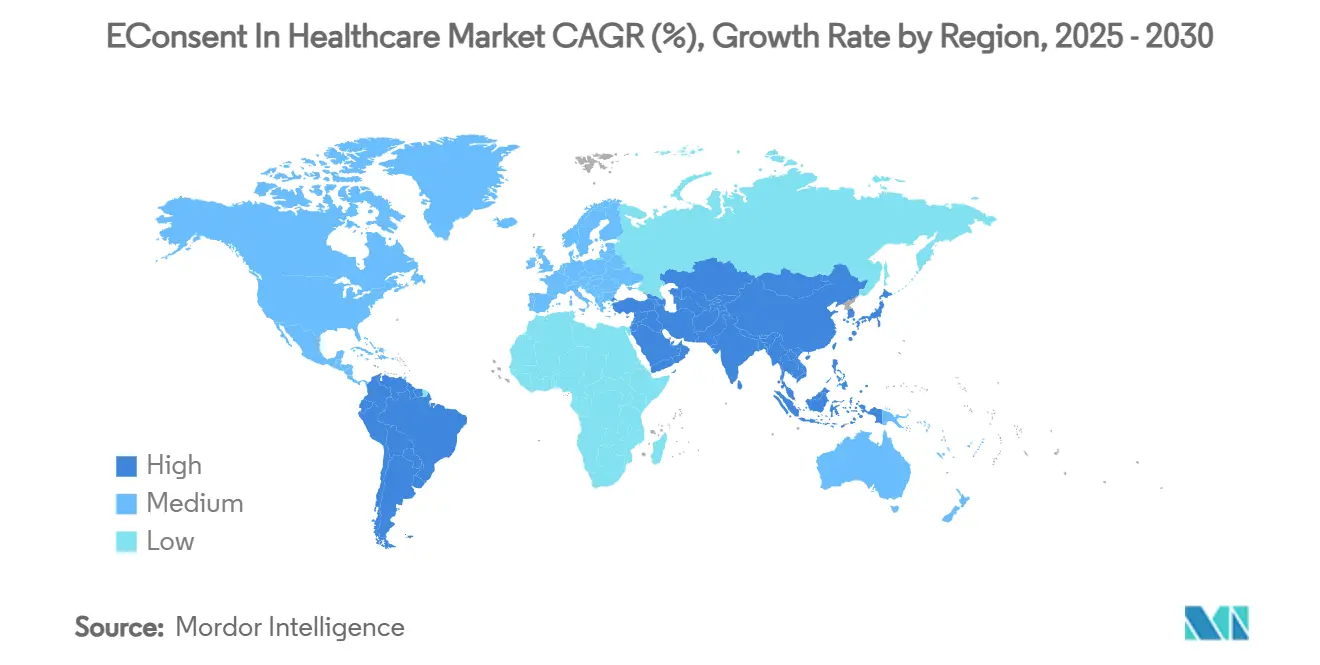

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EConsent im Gesundheitswesen Marktanalyse von Mordor Intelligence

Die Marktgröße für eConsent im Gesundheitswesen beläuft sich im Jahr 2025 auf 547,91 Millionen USD und soll bis 2030 auf 912,59 Millionen USD anwachsen, was einer robusten CAGR von 10,74 % über den Prognosezeitraum entspricht. Diese Expansion spiegelt die beschleunigte digitale Umgestaltung von Einwilligungsabläufen in der klinischen Forschung, der Routineversorgung und dem Telemedizinbetrieb wider. Regulatorische Unterstützung auf beiden Seiten des Atlantiks, wachsende Vertrautheit mit hybriden und vollständig dezentralisierten klinischen Studien sowie spürbare Verbesserungen bei der Einschreibungsgeschwindigkeit und dem Patientenverständnis verstärken allesamt den Wandel von papierbasierten zu elektronischen Prozessen. Cloud-native Softwarearchitekturen senken den Infrastrukturaufwand, während Module der künstlichen Intelligenz (KI), die Formulare nahezu sofort entwerfen, übersetzen und anpassen, die Kosten-Nutzen-Gleichung weiter zugunsten der elektronischen Einwilligung verschieben. Gleichzeitig erfüllt die auf Blockchain basierende Prüffunktionalität strenge Datenverwaltungsanforderungen, insbesondere in der Europäischen Union, und mehrsprachige Videoinhalte helfen Sponsoren, historisch unterrepräsentierte Gemeinschaften zu erreichen.

Wichtigste Erkenntnisse des Berichts

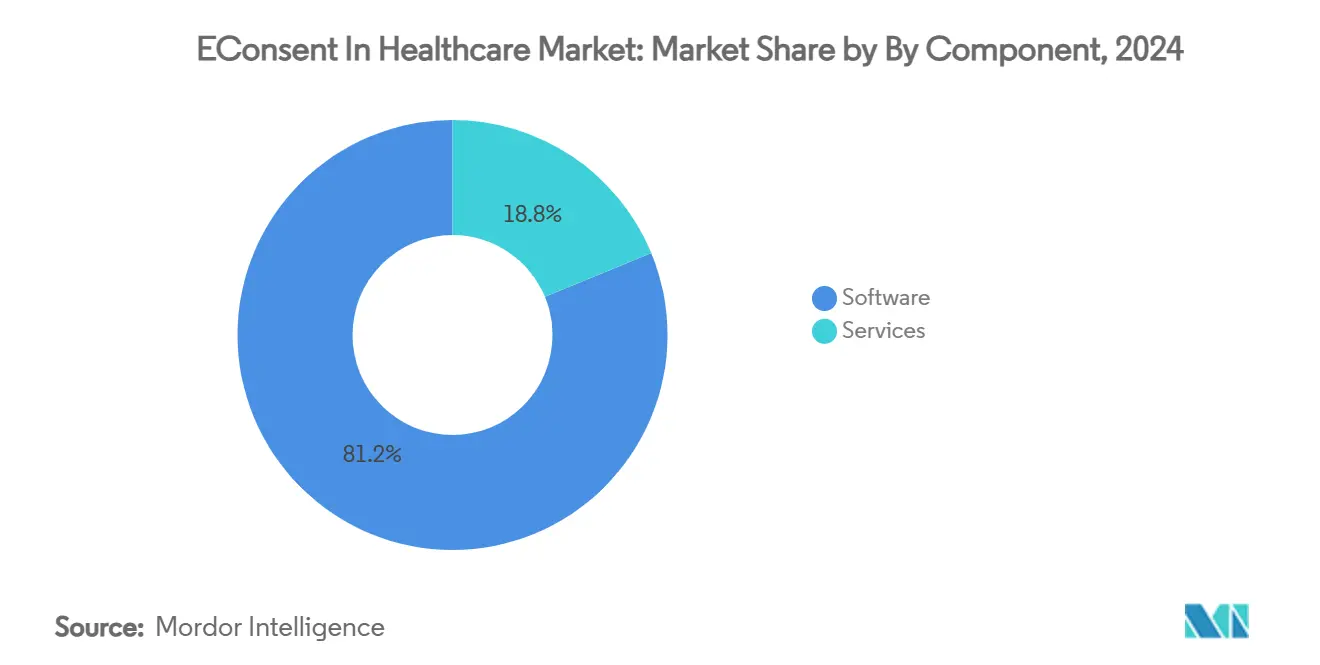

- Nach Komponente hielt Software im Jahr 2024 einen Marktanteil von 81,23 % am eConsent-Markt im Gesundheitswesen, während für Dienstleistungen bis 2030 eine CAGR von 14,66 % prognostiziert wird.

- Nach Bereitstellungsmodus beanspruchten Cloud-basierte Plattformen im Jahr 2024 einen Anteil von 89,34 % an der Marktgröße für eConsent im Gesundheitswesen, wobei Hybrid-Bereitstellungen auf dem Weg sind, zwischen 2025 und 2030 mit einer CAGR von 13,56 % zu wachsen.

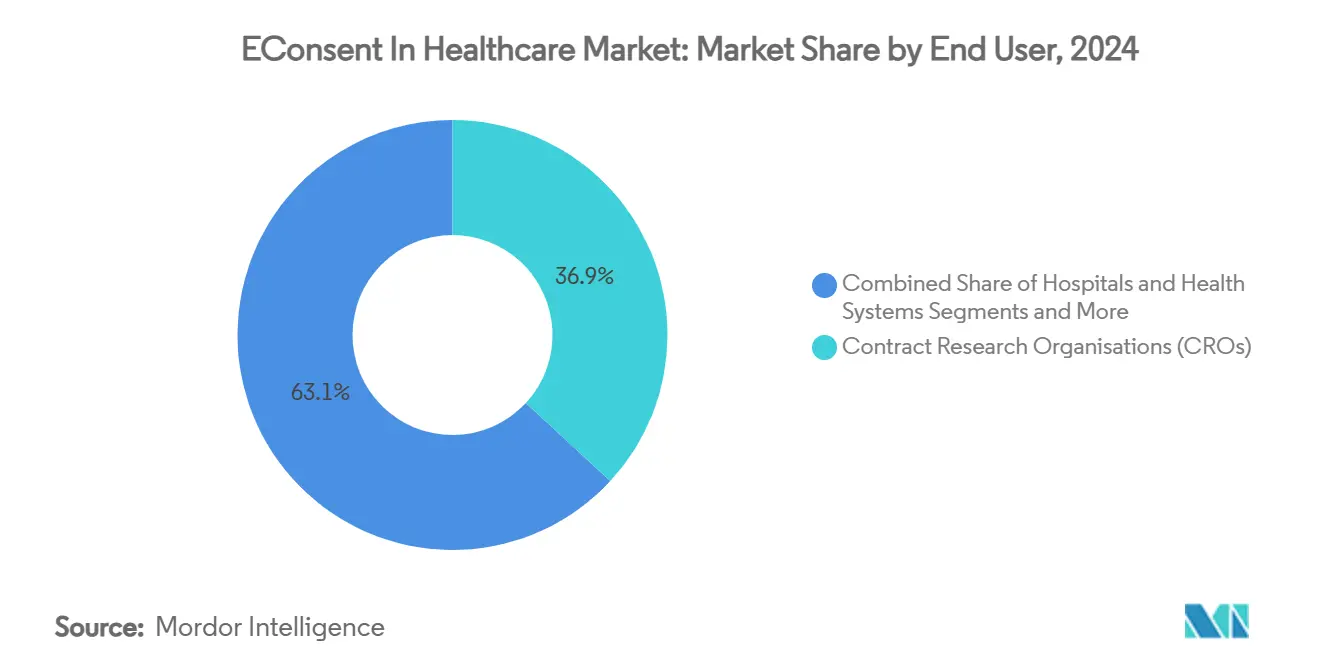

- Nach Endnutzer entfielen auf Auftragsforschungsorganisationen im Jahr 2024 ein Anteil von 36,88 % an der Marktgröße für eConsent im Gesundheitswesen, während akademische Forschungsinstitute bis 2030 mit einer CAGR von 12,88 % voranschreiten.

- Nach Anwendung entfielen auf klinische Studien im Jahr 2024 62,34 % des Marktanteils für eConsent im Gesundheitswesen; die Einwilligung für Telemedizin und Fernversorgung soll bis 2030 mit einer CAGR von 14,46 % wachsen.

- Nordamerika hielt im Jahr 2024 einen Marktanteil von 42,34 % am eConsent-Markt im Gesundheitswesen, während der asiatisch-pazifische Raum im Prognosezeitraum eine CAGR von 12,35 % verzeichnen soll.

Globale Trends und Erkenntnisse zum EConsent-Markt im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung dezentralisierter Studien nach COVID | +2.1% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| FDA- und EMA-Leitlinien zu eConsent fördern die Akzeptanz | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Besseres Patientenverständnis senkt die Abbruchquote | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Durch generative KI personalisierte Einwilligung beschleunigt die Einschreibung | +1.6% | Nordamerika und EU als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Blockchain-Prüfpfade für den EU-Gesetz über digitale Gesundheit | +1.2% | EU-Kernbereich, angepasste Rechtssysteme | Mittelfristig (2–4 Jahre) |

| Mehrsprachige adaptive Video-Einwilligung für Diversität | +0.9% | Global, Regionen mit hoher Diversität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung dezentralisierter Studien nach COVID

Die dauerhafte Integration von Remote- und standortunabhängigen Elementen in das Studiendesign treibt eine stetige Nachfrage nach Plattformen an, die geografisch verteilte Teilnehmer unterstützen. Die Leitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) vom September 2024 beseitigte verbleibende Compliance-Zweifel und ermöglichte es Sponsoren, die Ferneinwilligung als Standard statt als Ausnahme zu behandeln.[1]Behörde für Lebens- und Arzneimittel, „Elektronische Systeme, elektronische Aufzeichnungen und elektronische Signaturen in klinischen Untersuchungen: Fragen und Antworten,” FDA.gov Vergleichsdaten aus länderübergreifenden Pilotprojekten zeigen, dass dezentralisierte Studien traditionelle Studien bei der Einschreibungsgeschwindigkeit übertreffen und gleichzeitig eine breitere demografische Reichweite erzielen. Die bereits in die Telemedizin-Infrastruktur geflossenen Investitionen machen eine Rückkehr zu Papier unpraktisch und festigen den eConsent-Markt im Gesundheitswesen als entscheidenden Enabler.

FDA- und EMA-Leitlinien zu eConsent fördern die Akzeptanz

Klare Regelungen der FDA (Oktober 2024) und der Europäischen Arzneimittel-Agentur, verbunden mit der Finalisierung von ICH E6(R3) im Januar 2025, legen fest, dass ordnungsgemäß validierte elektronische Signaturen dieselbe rechtliche Wirkung wie handschriftliche Unterschriften haben. Diese Positionen harmonisieren die Anforderungen an die Aufzeichnungsführung über Rechtssysteme hinweg und befreien globale Sponsoren davon, parallele Prozesse aufrechterhalten zu müssen. Der einheitliche Compliance-Rahmen klärt auch grenzüberschreitende Datenübertragungspflichten und öffnet die Tür für multiregionale Protokolle ohne wiederholtes lokales Neu-Engineering.[2]Kieran Kenny, „ICH GCP E6 (R3): Transformative Aktualisierungen verbessern die Gute Klinische Praxis,” ICONplc.com

Besseres Patientenverständnis senkt die Abbruchquote

Interaktive Erklärungen, Verständnis-„Überprüfungen” und Übersetzungen auf Abruf verbessern das Verständnis und adressieren einen seit langem bestehenden Schmerzpunkt der Branche. Umfragen unter Studienteilnehmern der Phasen II–IV zeigen, dass 83 % die digitale gegenüber der papierbasierten Einwilligung bevorzugen und 95 % die Erfahrung an Gleichgesinnte weiterempfehlen würden.[3]Michelle Longmire, „Neue KI-Funktionen von Medable vereinfachen den Start digitaler klinischer Studien,” Medable.com Adaptive Lernalgorithmen passen darüber hinaus die Dichte und das Format der Informationen an und reduzieren so den Studienabbruch in der Mitte sowie Protokollabweichungen, die Zeitpläne verlängern.

Durch generative KI personalisierte Einwilligung beschleunigt die Einschreibung

Module der generativen KI entwerfen nun in wenigen Minuten erste Einwilligungstexte und wählen automatisch relevante regulatorische Klauseln aus. Sponsoren berichten, dass Entwurfszyklen von mehreren Tagen auf unter eine Stunde sinken, was die gesamten Studienanlaufzeiten verkürzt. Dieselben Algorithmen lokalisieren, übersetzen und passen die Lesbarkeit an das Bildungsniveau der Patienten an, liefern Personalisierung in großem Maßstab und vergrößern den adressierbaren Patientenpool für komplexe Therapien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten und Reibung durch veraltete IT | -1.9% | Global, besonders ausgeprägt in langjährig etablierten Systemen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und grenzüberschreitender Daten | -1.5% | Global, datensensible Rechtssysteme | Langfristig (≥ 4 Jahre) |

| Geringe digitale Kompetenz bei älteren Patienten | -1.2% | Global, alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Risiken durch proprietäre Anbieterbindung | -0.8% | Global, Umgebungen mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten und Reibung durch veraltete IT

Große Gesundheitssysteme sehen sich mit Ausgaben konfrontiert, die von 30.000 USD für kleine Praxen bis zu 650.000 USD für unternehmensweite Einführungen reichen, hauptsächlich aufgrund komplexer Schnittstellen zu elektronischen Patientenakten (EPA) und Validierungsarbeiten. Diese Kapitalaufwendungen, verstärkt durch laufende Patches, Mitarbeiterschulungen und schrittweise Verstärkungen der Cybersicherheit, können die Amortisationszeiträume verlängern und Nachzügler abschrecken.

Bedenken hinsichtlich Cybersicherheit und grenzüberschreitender Daten

Aufsehenerregende Ransomware-Ereignisse verstärken die Bedenken der Stakeholder und veranlassen Vorstände, zusätzliche Zusicherungen zu Verschlüsselung, Schlüsselverwaltung und Datenschutz im Ruhezustand einzuholen. Unterschiedliche Datenlokalisierungsregeln, insbesondere in China, Indien und bestimmten Golfstaaten, erschweren länderübergreifende Einführungen zusätzlich und zwingen Sponsoren, getrennte Datenspeicher und doppelte Überwachungsprotokolle zu unterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen bei komplexen Bereitstellungen an Boden

Dienstleistungen sind auf dem Weg, bis 2030 eine CAGR von 14,66 % zu verzeichnen, da Sponsoren ihren Fokus von der einfachen Softwarebeschaffung auf eine ganzheitliche Einwilligungsoptimierung verlagern. Die dem Software-Bereich zugeschriebene Marktgröße für eConsent im Gesundheitswesen bleibt dominant, doch länderübergreifende Pilotprojekte zeigen, dass Dienstleistungen nach der Bereitstellung – Konfiguration, Sprachlokalisierung und Mitarbeiterschulung – einen wachsenden Anteil der Gesamtausgaben ausmachen. Anbieter positionieren professionelle Dienstleistungen nun als wichtige Differenzierungsmerkmale und bündeln Change-Management-Workshops und Ergebnisanalysen, die Verständnisgewinne quantifizieren. Beratungsteams begleiten Standorte auch durch die sich ständig weiterentwickelnden Interpretationen von 21 CFR Part 11, DSGVO-Nuancen und lokale Audits der Gesundheitsbehörden. Diese Beratungsebene ist unverzichtbar geworden, insbesondere für akademische Netzwerke ohne dediziertes Personal für regulatorische Angelegenheiten. Im Gegenzug integrieren Software-Roadmaps zunehmend Kundenfeedback-Schleifen, die von Serviceberatern bereitgestellt werden, und verkürzen den Zyklus zwischen Nutzerbedarf und Produktentwicklung.

Der eConsent-Markt im Gesundheitswesen betrachtet Software weiterhin als Motor der Skalierbarkeit, aber Käufer betrachten Lizenzen nicht mehr als Plug-and-Play-Assets. Endnutzer fordern von Anbietern, einen größeren Teil der Validierungslast zu übernehmen und wiederverwendbare Schulungsinhalte bereitzustellen, die auf jeden Therapiebereich abgestimmt sind. Implementierungsspezialisten koordinieren nun die plattformübergreifende Datenharmonisierung – die Zusammenführung von Einwilligungs-Metadaten mit Feldern elektronischer Fallberichtsformulare (eCRF), Protokollen schwerwiegender unerwünschter Ereignisse und patientenberichteten Ergebnismessungen. Da Regulierungsbehörden auf umfangreichere Prüfpfade drängen, treten Servicepartner ein, um Arbeitsabläufe zu aktualisieren, Dokumentvorlagen aufzufrischen und vierteljährliche Simulationsaudits durchzuführen. Der Wandel von der statischen Bereitstellung zur kontinuierlichen Optimierung untermauert die anhaltende Überperformance des Dienstleistungssegments.

Nach Bereitstellungsmodus: Cloud-Modelle übertreffen On-Premise-Lösungen

Cloud-Angebote beanspruchten im Jahr 2024 89,34 % des Marktanteils für eConsent im Gesundheitswesen, gestützt durch sofortige Skalierbarkeit, automatische Upgrades und globale Reichweite. Multi-Tenant-Architekturen ermöglichen es Sponsoren, Studien in neuen Rechtssystemen zu eröffnen, ohne lokale Serverracks aufzubauen, und beschleunigen die Meilensteine für den ersten Patienten um Wochen. Kostenstrukturen, die nun weitgehend auf verbrauchsbasierte Gebühren umgestellt wurden, sprechen kleine und mittelgroße Biotechnologieunternehmen an, die Budgetplanbarkeit schätzen. Cloud-Anbieter betten auch Notfallwiederherstellungspläne über redundante Zonen ein und beruhigen damit Risikoausschüsse auf Vorstandsebene. Infolgedessen betrachten Investoren die Cloud-Reife als führenden Indikator für die Lebensfähigkeit von Anbietern.

Hybrid-Bereitstellungen bleiben relevant, wo Datenlokalisierungsgesetze die Speicherung personenbezogener Daten außerhalb nationaler Grenzen einschränken. Diese Konfigurationen halten geschützte Gesundheitsinformationen in einem privaten Subnetz, während Metadaten, Übersetzungsmaschinen und Analyse-Dashboards über regionale Clouds geleitet werden. On-Premise-Lösungen bestehen nur in streng regulierten verteidigungsbezogenen Studien und in einer Handvoll staatlich geführter akademischer medizinischer Zentren, die veraltete Großrechner betreiben. Selbst diese Nutzer pilotieren zunehmend „Cloud-nahe” Konnektoren, die sie auf eine eventuelle Migration vorbereiten. Daher wird erwartet, dass die Marktgröße für eConsent im Gesundheitswesen, die an reine On-Premise-Lizenzen gebunden ist, in jedem aufeinanderfolgenden Jahr schrumpft, während Cloud-geführte Einnahmen mit einer CAGR von 13,56 % wachsen.

Nach Endnutzer: Akademische Einrichtungen beschleunigen sich unter Diversitätsmandaten

Akademische Forschungsinstitute, motiviert durch die Diversitätsziele der US-amerikanischen Nationalen Gesundheitsinstitute und ähnliche europäische Initiativen, sollen bis 2030 eine CAGR von 12,88 % verzeichnen. Viele Universitäten bündeln eConsent-Lizenzen nun in zentrale Fördergemeinkosten und stellen sicher, dass alle internen Forscher harmonisierte Vorlagen verwenden. Diese Praxis rationalisiert die Überprüfungszyklen der Ethikkommissionen und ermöglicht es, Kennzahlen zu Inklusion, Verständnis und Rückzugsraten abteilungsübergreifend zu benchmarken. Die konsortiumsweite Beschaffung erschließt auch Mengenrabatte und gemeinsame mehrsprachige Videobibliotheken, was den Return on Investment steigert.

Auftragsforschungsorganisationen mit einem Marktanteil von 36,88 % am eConsent-Markt im Gesundheitswesen im Jahr 2024 behalten die Spitzenposition. Auftragsforschungsorganisationen betten Einwilligungskonfigurationen in schlüsselfertige Studienhauptdatei-Dienstleistungen (TMF) ein und ermöglichen es Sponsoren, sowohl die operative Durchführung als auch die Compliance-Berichterstattung auszulagern. Krankenhäuser und integrierte Gesundheitssysteme nutzen zunehmend unternehmensweite Forschungsnetzwerke und setzen einheitliche Arbeitsabläufe ein, die die Behandlungseinwilligung in der Morgenklinik und die Studieneinschreibung am Nachmittag abdecken. Pharmazeutische und Biotechnologieunternehmen setzen eConsent weiterhin in stetigem Tempo ein, insbesondere in der Onkologie, der Zell- und Gentherapie sowie bei seltenen Erkrankungen, wo die Knappheit an Patienten erhöhte Technologieausgaben rechtfertigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Telemedizin-Einwilligung übertrifft alle Segmente

Die Einwilligung für Telemedizin und Fernversorgung soll mit einer CAGR von 14,46 % stark wachsen, was die Verbreitung virtueller Besuche, häuslicher Diagnostik und digitaler Therapeutika widerspiegelt. Kostenträger in den Vereinigten Staaten und Deutschland erstatten Fernkonsultationen nun gleichwertig mit persönlicher Versorgung, was die Nachfrage nach reibungslosen digitalen Einwilligungspfaden festigt. Die Marktgröße für eConsent im Gesundheitswesen, die an virtuelle Versorgungsprogramme gebunden ist, wächst, da Anbieter Rahmenverträge aushandeln, die mehrere Pfade zur Behandlung chronischer Erkrankungen unter einer einzigen Lizenz abdecken. Einwilligungsartefakte, die während Telebesuchen generiert werden, fließen direkt in elektronische Patientenakten ein, reduzieren Dokumentationsfehler und erleichtern nachgelagerte Analysen zur Einhaltung von Behandlungsplänen.

Klinische Studien, die bereits 62,34 % des Marktanteils für eConsent im Gesundheitswesen im Jahr 2024 ausmachen, verzeichnen ein mittleres einstelliges Wachstum, da die Branche von Pilotprojekten zu global skalierten dezentralisierten Protokollen übergeht. Die Digitalisierung der Einwilligung zur Patientenbehandlung in Krankenhäusern fügt inkrementelles Volumen hinzu; obwohl der Umsatz pro Einwilligung geringer ist als bei Studien, ist die aggregierte Transaktionsanzahl erheblich. Datenschutz-Einwilligungsmodule, die auf die DSGVO und den Health Insurance Portability and Accountability Act zugeschnitten sind, runden Anbieterportfolios ab, indem sie vorlagenbasierte Texte standardisieren, die in jedem Arbeitsablauf aufgerufen werden können, wenn Daten das Quellsystem verlassen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 42,34 % des Marktanteils für eConsent im Gesundheitswesen aufgrund klarer FDA-Leitlinien, robuster Risikokapitalfinanzierung und eines reifen klinischen Forschungsökosystems. Führende US-amerikanische Gesundheitssysteme – wie die Mayo-Klinik und Mass General Brigham – führen unternehmensweite Lizenzvereinbarungen durch, die akademische Studien und gemeindebasierte Telemedizin-Initiativen umfassen. Auftragsforschungsorganisationen mit Hauptsitz in Raleigh-Durham und Philadelphia übertragen standardisierte elektronische Arbeitsabläufe auf ein globales Netzwerk von Partnerstandorten und stärken die Anbieterakzeptanz auch in kleineren therapeutischen Nischen. Der föderale Fahrplan für digitale Gesundheit Kanadas leitet Zuschüsse für die Reichweite zu indigenen Bevölkerungsgruppen, was die Provinzgesundheitsbehörden dazu veranlasst, zweisprachige Einwilligungsschnittstellen auf Englisch und Französisch vorzuschreiben. Die mexikanische Regulierungsbehörde COFEPRIS, die darauf abzielt, Phase-II-Onkologiestudien anzuziehen, veröffentlichte 2025 Entwurfsregeln, die 21 CFR Part 11 widerspiegeln, und erweitert damit den Adoptionsfußabdruck des Kontinents weiter.

Europa schreitet auf einer doppelten politischen Achse aus DSGVO-Durchsetzung und dem EU-Gesetz über digitale Gesundheit voran. Deutschland führt mit umfangreicher Studienaktivität in der Onkologie und Neurologie, unterstützt durch das Telematikinfrastrukturprogramm des Landes, das Cloud-gehostete Module zertifiziert. Das Vereinigte Königreich setzt trotz des Brexits die Zusammenarbeit mit der Europäischen Arzneimittel-Agentur bei technischen Pilotaustauschen fort und gewährt die gegenseitige Anerkennung validierter eConsent-Plattformen. Frankreich, Italien und Spanien beschleunigen die Akzeptanz durch nationale Wiederaufbaufondszuschüsse, die für die Digitalisierung von Krankenhäusern vorgesehen sind. Estland präsentiert ein auf Blockchain basierendes nationales Einwilligungsregister, das den administrativen Durchlauf drastisch verkürzt, und dient als Blaupause für andere EU-Staaten. Diese kollektive Dynamik unterstützt ein mittleres einstelliges Wachstum für den eConsent-Markt im Gesundheitswesen im gesamten Block.

Der asiatisch-pazifische Raum verspricht die höchste regionale CAGR von 12,35 % bis 2030. Die japanische Behörde für Arzneimittel und Medizinprodukte beschleunigt die Verschreibung digitaler Therapeutika für die Parkinson-Krankheit und verlangt agile Einwilligungsabläufe, die auf häusliche Geräte abgestimmt sind. Die chinesische Nationale Medizinprodukteverwaltung führte Ende 2024 eine standardisierte technische Spezifikation für eConsent ein und verband diese mit Subventionen für Vertragsstellen, die konforme Software einsetzen. Große öffentliche Krankenhäuser in Shanghai und Peking pilotieren nun KI-generierte Videoerklärungen auf Mandarin und Kantonesisch, um regionale Dialektunterschiede zu überbrücken. Indien, gestärkt durch neue akademisch-industrielle Partnerschaften, integriert eConsent-Module in seinen digitalen Gesundheits-Stack Ayushman Bharat, obwohl die Variabilität der Internetbandbreite offline-fähige Designs erfordert. Australien und Südkorea, bereits führend in der Generierung von Erkenntnissen aus der realen Welt, aktualisieren ihre Handbücher zur Guten Klinischen Praxis, um die elektronische Einwilligung als bevorzugte Option zu nennen, und festigen damit ihre Rolle als frühe Anwender in der Region.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, steigt jedoch, da etablierte Anbieter, Spezialisten und KI-orientierte Neueinsteiger um Differenzierung kämpfen. Veeva Systems nutzt seine Vault Clinical Suite, um eConsent mit elektronischer Studienhauptdatei und elektronischer Datenerfassung zu bündeln und eine integrierte Datenpipeline zu liefern, die globale Pharmaunternehmen anspricht. Signant Health schwenkt auf einheitliche Patienteneinbindungs-Hubs um, was durch die Ausrichtung auf IQVIAs One Home for Sites im Oktober 2024 belegt wird, die Module für elektronische klinische Ergebnisbewertung, Randomisierungs- und Studienversorgungsmanagement sowie Telemedizin zusammenführt. Medable positioniert derweil generative KI-Werkzeuge als Produktivitätshebel und rühmt sich mit Reduzierungen der Entwurfszeiten für Einwilligungsformulare von Tagen auf wenige Minuten.

Die ausstehende Fusion von Suvoda mit Greenphire, angekündigt im Januar 2025, unterstreicht einen Marktkonsolidierungstrend, der darauf abzielt, mehr der Patientenreise zu besitzen – von der Einwilligung über das Versorgungsmanagement bis zur Erstattung. Kleinere Akteure konzentrieren sich auf Nischenmöglichkeiten wie pädiatrische Zustimmung, mehrsprachige Reichweite bei seltenen Erkrankungen oder auf Blockchain basierende unveränderliche Register. Die meisten Anbieter verfolgen einen Partner-statt-Eigenentwicklungs-Ansatz für spezialisierte Fähigkeiten, was zu einem Ökosystem modularer Programmierschnittstellen führt. Der Preiswettbewerb ist gedämpft, da Käufer regulatorisches Ansehen und Nutzererfahrungsmetriken gegenüber den reinen Lizenzkosten priorisieren, aber da KI das Entwerfen standardisiert, wird ein Abwärtsdruck auf die Preise für Basissoftware erwartet.

Markteintrittsbarrieren hängen von der Validierung nach 21 CFR Part 11, der DSGVO-Konformität und der ISO-27001-Zertifizierung ab. Folglich binden neue Marktteilnehmer häufig ein akademisches medizinisches Zentrum ein, um gemeinsam Weißbücher zu verfassen, die Verbesserungen der Benutzerfreundlichkeit dokumentieren – eine Taktik, die den Vertrauensaufbau beschleunigt. Trotz dieser Aktivitäten hält kein Anbieter einen zweistelligen Einzelanteil, was reichlich Spielraum für organisches Wachstum und Fusionen anzeigt.

Branchenführer im EConsent-Bereich im Gesundheitswesen

Medable

Signant Health

Veeva Systems

Oracle Life Sciences

IQVIA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Suvoda und Greenphire kündigten eine Fusion an, um eConsent-, Randomisierungs-, Studienversorgungsmanagement- und Zahlungslösungen zu kombinieren, mit einem erwarteten Abschluss im zweiten Quartal 2025, vorbehaltlich der behördlichen Genehmigung.

- Oktober 2024: Medable ging eine Partnerschaft mit Google Cloud ein, um seine Plattform für digitale und dezentralisierte klinische Studien auf dem Google Cloud Marketplace anzubieten, und nutzte dabei KI und globale Cloud-Infrastruktur zur Rationalisierung des Studiendesigns.

- September 2024: Signant Health trat der One Home for Sites-Initiative von IQVIA bei und integrierte eConsent mit elektronischer klinischer Ergebnisbewertung, elektronischer Datenerfassung, Randomisierungs- und Studienversorgungsmanagement sowie Telemedizin in einem einzigen standortorientierten Arbeitsbereich.

Berichtsumfang des globalen EConsent-Marktes im Gesundheitswesen

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Krankenhäuser und Gesundheitssysteme |

| Akademische Forschungsinstitute |

| Klinische Studien |

| Einwilligung zur Patientenbehandlung |

| Telemedizin und Fernversorgung |

| Datenschutz- und DSGVO- und HIPAA-Einwilligungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen | ||

| Krankenhäuser und Gesundheitssysteme | ||

| Akademische Forschungsinstitute | ||

| Nach Anwendung | Klinische Studien | |

| Einwilligung zur Patientenbehandlung | ||

| Telemedizin und Fernversorgung | ||

| Datenschutz- und DSGVO- und HIPAA-Einwilligungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des eConsent-Marktes im Gesundheitswesen?

Die Marktgröße für eConsent im Gesundheitswesen beträgt im Jahr 2025 547,91 Millionen USD.

Wie schnell wird der Markt bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2030 912,59 Millionen USD erreicht, was einer CAGR von 10,74 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, mit einer CAGR von 14,66 %, da Sponsoren Expertise über Softwarelizenzen hinaus suchen.

Warum sind Cloud-basierte Bereitstellungen so dominant?

Sie machen 89,34 % des Marktanteils aus, da zentralisiertes Hosting den Infrastrukturaufwand reduziert und die Anlaufzeiten für Studien beschleunigt.

Welche Region zeigt das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum, angetrieben durch Japans Richtlinien für digitale Therapeutika und Chinas groß angelegte Krankenhausdigitalisierung, ist für eine CAGR von 12,35 % vorgesehen.

Seite zuletzt aktualisiert am: