Marktgröße und Marktanteil für Patienteninfotainment-Terminals

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

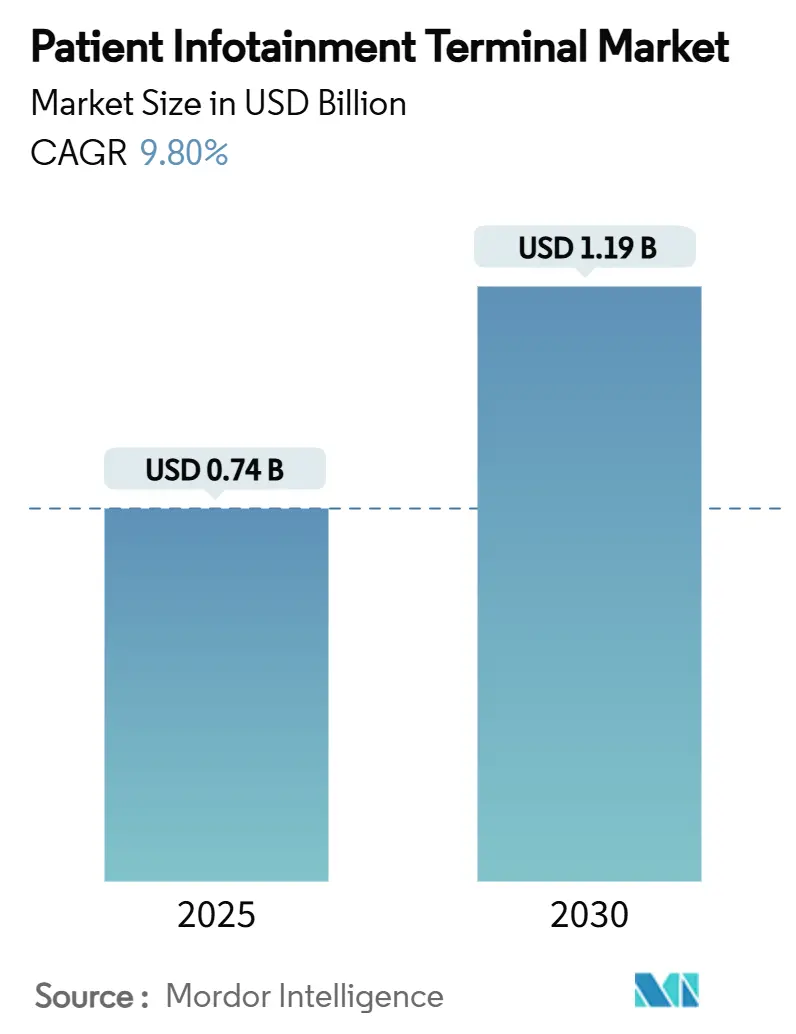

| Marktgröße (2025) | 0.74 Milliarden US-Dollar |

| Marktgröße (2030) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Patienteninfotainment-Terminals von Mordor Intelligence

Die Marktgröße für Patienteninfotainment-Terminals erreichte im Jahr 2025 einen Wert von 0,74 Milliarden USD und wird voraussichtlich mit einer CAGR von 9,8 % wachsen, wodurch der Wert bis 2030 auf 1,19 Milliarden USD steigen wird. Programme für intelligente Krankenhäuser, HCAHPS-verknüpfte Vergütung und Personalautomatisierung treiben gemeinsam diese Aufwärtskurve im Markt für Patienteninfotainment-Terminals an. Krankenhäuser spezifizieren nun integrierte Engagement-Plattformen, die Aufklärung, Unterhaltung, Telegesundheit und klinische Arbeitsabläufe an einem einzigen Versorgungspunkt bündeln. Mittelgroße Displays dominieren, da sie Kosten und Funktionalität ausbalancieren, doch große Bildschirme wachsen schnell, da der Bedarf der Altenpflege die Display-Ergonomie neu gestaltet. Regulatorische Anreize, insbesondere der US-amerikanische Hospital Value-Based Purchasing Plan, wandeln Technologien zur Patientenerfahrung zunehmend von einem Ermessenskauf in eine ROI-sichtbare Investition um, die Strafrisiken abfedern kann.

Wichtigste Erkenntnisse des Berichts

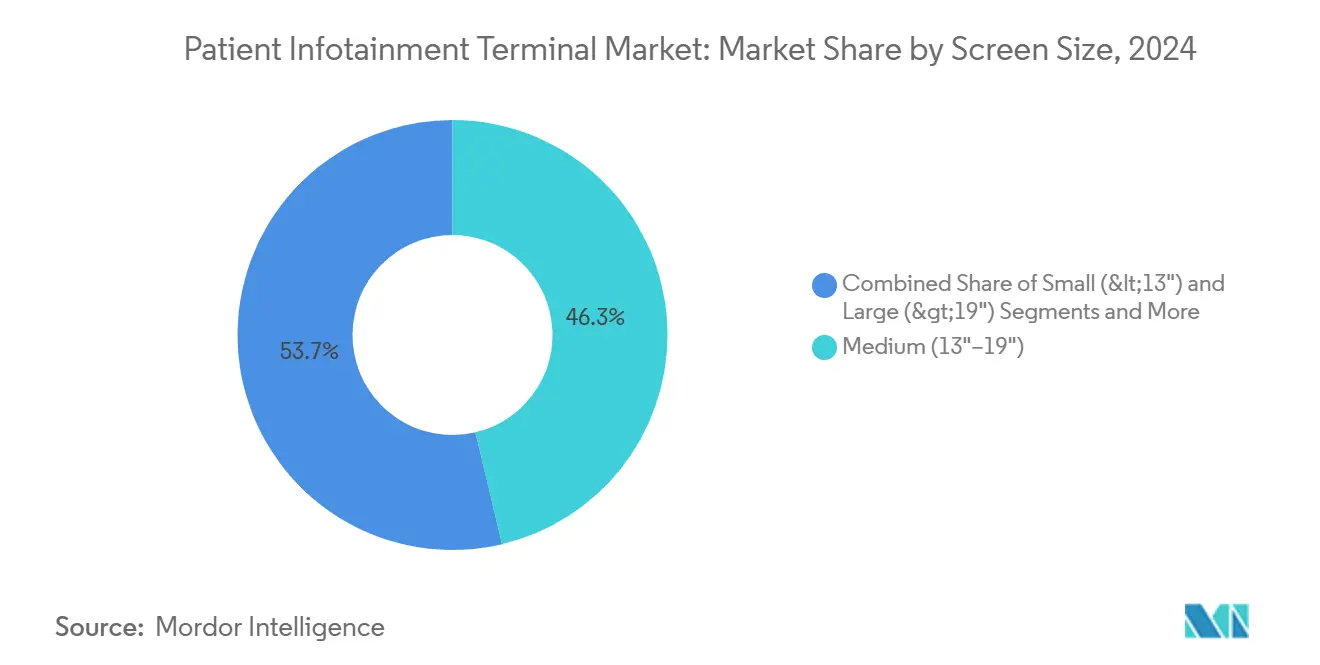

- Nach Bildschirmgröße hielten mittelgroße Displays im Jahr 2024 einen Marktanteil von 46,3 % am Markt für Patienteninfotainment-Terminals.

- Nach Endnutzer entfielen im Jahr 2024 58,1 % der Marktgröße für Patienteninfotainment-Terminals auf Krankenhäuser, während Anwendungsfälle in der häuslichen Pflege und im Bereich Fernpatientenüberwachung bis 2030 mit einer CAGR von 9,8 % wachsen.

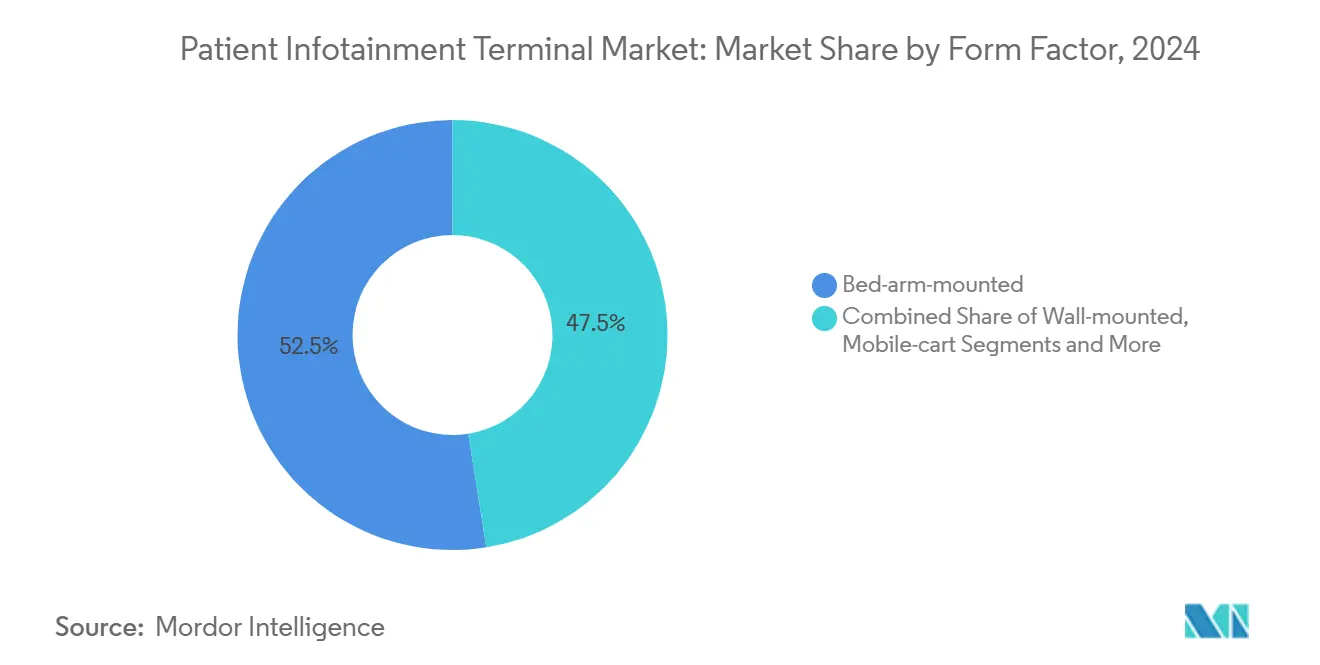

- Nach Formfaktor führten bettarm-montierte Geräte im Jahr 2024 mit einem Marktanteil von 52,5 % am Markt für Patienteninfotainment-Terminals; Handheld- und Tablet-Formate wachsen bis 2030 mit einer CAGR von 9,6 %.

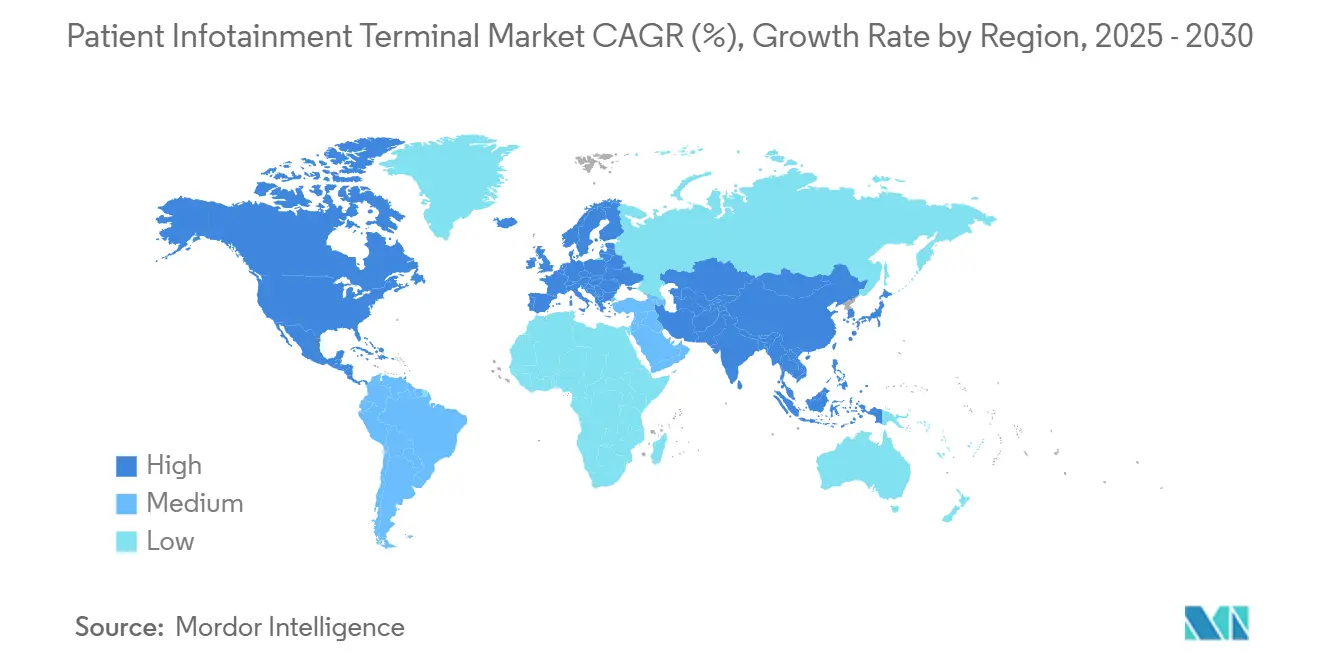

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 35,4 %, während der Asien-Pazifik-Raum bis 2030 voraussichtlich mit einer CAGR von 10,8 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Patienteninfotainment-Terminals

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vergütung verknüpft mit Patientenerfahrung | +2.10% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Digitalisierung intelligenter Krankenhäuser und Integration von elektronischen Patientenakten | +1.80% | Global | Langfristig (≥ 4 Jahre) |

| PoE, Wi-Fi 6 und antimikrobielle Touchscreens | +1.30% | Global | Kurzfristig (≤ 2 Jahre) |

| Alternde stationäre Patientenpopulation | +1.70% | Asien-Pazifik; Ausstrahlungseffekte auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Telegesundheitsvergütung | +1.40% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Personalengpässe und Selbstbedienungssteuerung | +1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vergütungsdruck durch patientenerfahrungsverknüpfte Erstattung verändert Krankenhausprioritäten

Krankenhausvergütungsformeln knüpfen nun einen größeren Anteil der Einnahmen an HCAHPS und ähnliche Patientenzufriedenheitsindizes. Die Überarbeitung durch das Zentrum für Medicare- und Medicaid-Dienste im Jahr 2025 verlängerte die Erhebungsfenster auf 49 Tage, wodurch jeder stationäre Kontaktpunkt messbar wird.[1]Becker's Hospital Review Staff, "Zentrum für Medicare- und Medicaid-Dienste verlängert HCAHPS-Erhebungsfenster," beckershospitalreview.com Bettseitige Terminals helfen dabei, Echtzeit-Feedback zu sammeln, bedarfsgerechte Aufklärung bereitzustellen und Servicewiederherstellungs-Workflows zu unterstützen, die Zufriedenheitswerte innerhalb eines Quartals verbessern können. US-amerikanische Systeme behandeln Terminals zunehmend als Instrumente zur Kostenvermeidung, da verbesserte HCAHPS-Kennzahlen bis zu 2 % der Basis-DRG-Zahlungen schützen. Europäische Einrichtungen, die der Logik des NHS Friends & Family folgen, spiegeln diesen Wandel wider und verwandeln veraltete Unterhaltungsbildschirme in Mehrdienst-Engagement-Hubs, die Qualitäts-Dashboards speisen.

Rasche Digitalisierung intelligenter Krankenhäuser beschleunigt die Nachfrage nach Integration elektronischer Patientenakten

Fünfundachtzig Prozent der Gesundheitssysteme planen, bis 2025 generative KI-Tools einzubetten, und Patienteninfotainment-Terminals bilden die abschließende Anzeigeschicht für viele dieser Initiativen. Krankenhäuser spezifizieren nun Echtzeit-Konnektivität mit Epic, Cerner oder Meditech sowie Single-Sign-on, das mit den Badge-Workflows des Pflegepersonals übereinstimmt. Anbieter, die Middleware anbieten, die HL7, FHIR, Schwesternruf und Echtzeit-Ortungssysteme verbindet, erhalten Beschaffungspräferenz gegenüber reinen Hardwarelieferanten. Der Markt für Patienteninfotainment-Terminals belohnt daher Plattformbreite und Cybersicherheitsreife. Integrierte Geräte reduzieren doppelte Anmeldungen, verringern Alarmmüdigkeit und senken die durchschnittliche Dokumentationszeit des Pflegepersonals um fast 7 %, was Personalkapazitäten inmitten von Arbeitskräftemangel freisetzt.

PoE- und Wi-Fi-6-Infrastrukturfortschritte senken die Gesamtbetriebskosten

Krankenhäuser, die Zugangspunkte auf Wi-Fi 6 aufrüsten, verzeichnen 30 % Netzwerkeffizienzgewinne und flüssigere 4K-Videostreams für stationäre Tele-Visiten. In Kombination mit PoE können Einrichtungen Terminals ohne separate Elektrogenehmigungen installieren, was die Installationskosten um bis zu 40 % senkt. Antimikrobielle Touchscreens reduzieren die tägliche Reinigungshäufigkeit und wahren dennoch die Infektionsschutz-Compliance, was zu inkrementellen Einsparungen bei Reinigungsmitteln und Personalzeit führt. Diese Kosteneinsparungen verkürzen die Amortisationszeit des Projekts auf 18–24 Monate und überzeugen Finanzvorstände, die zuvor Investitionspläne pausiert hatten. Da Beschaffungsteams die Gesamtkosten in die Bewertung von Ausschreibungen einbeziehen, verlagert sich der Markt für Patienteninfotainment-Terminals weiterhin in Richtung PoE-fähiger, Wi-Fi-6-zertifizierter Produkte.

Demografischer Wandel durch alternde Bevölkerung treibt die Einführung bettseitiger Engagement-Lösungen voran

Bis 2030 wird weltweit jeder sechste Mensch über 60 Jahre alt sein, und US-amerikanische Erwachsene ab 65 Jahren werden 81 Millionen erreichen.[2]Nordic Global Health, "Globale Alterungstrends 2025–2030," nordicglobal.com Längere Aufenthalte und Multimorbidität erhöhen den Bedarf an größeren Schriftarten, Sprachinteraktion und Medikamentencoaching am Bett. Terminals, die Labortrends und Selbstbedienungs-Essensbestellungen anzeigen, verbessern die Autonomie, ein wesentlicher Treiber der Zufriedenheit bei geriatrischen Patientengruppen. In der Asien-Pazifik-Region drängen Gesellschaften mit extremer Überalterung Regierungen dazu, intelligente Stationen mit Engagement-Technologien zu subventionieren, die die Arbeitsbelastung des Pflegepersonals erleichtern und gleichzeitig die Familienkommunikation aufrechterhalten. Anbieter, die die Benutzeroberfläche auf eingeschränkte Motorik und Kognition abstimmen, gewinnen Marktanteile, da sich der Markt für Patienteninfotainment-Terminals an seniorenfreundlichen Designnormen ausrichtet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und unsicherer ROI | -1.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutz- und Cybersicherheitsvorschriften | -1.50% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Infektionsschutz-Compliance schränkt Hardware-Optionen ein | -0.80% | Global | Langfristig (≥ 4 Jahre) |

| Einführung von BYOD verringert die Nachfrage nach fester bettseitiger Hardware | -1.10% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben stellen Krankenhäuser vor Herausforderungen bei Investitionsentscheidungen

Stückpreise zwischen 2.000 und 8.000 USD, sobald Installation und HL7-Integration eingerechnet werden, belasten Investitionsbudgets, die bereits durch Inflation angespannt sind. Die Margenkompression nach der Pandemie lässt kleinere Krankenhäuser unter die 3 % Betriebsmarge fallen, die viele Vorstände als Auslöser für Ermessenstechnologie festgelegt haben. Durchschnittliche Sicherheitsverletzungskosten von 9,77 Millionen USD lenken Mittel auf Cybersicherheitsgrundlagen um und verschieben bettseitige Einführungen auf spätere Jahre. Der ROI materialisiert sich typischerweise nach drei Geschäftszyklen, doch Vorstandsmandate fordern oft eine Amortisationszeit von zwei Jahren. Die daraus resultierende Zurückhaltung bei Investitionsausgaben verlangsamt den Austausch zehn Jahre alter Systeme und verlängert das Erneuerungsfenster im Markt für Patienteninfotainment-Terminals.

Cybersicherheitsvorschriften verursachen erhebliche Compliance-Belastungen

Die vorgeschlagenen HIPAA-Aktualisierungen für 2025 streichen die Option „adressierbar” und bestehen auf Multi-Faktor-Authentifizierung, verschlüsselten Daten im Ruhezustand und vierteljährlichen Penetrationstests. Die Compliance-Kosten im ersten Jahr werden für US-amerikanische Anbieter 9,3 Milliarden USD betragen.[3]National Law Review Editors, "Vorgeschlagene Aktualisierung der HIPAA-Sicherheitsregel 2025," natlawreview.com Terminals müssen nun Zero-Trust-Segmentierung und manipulationssichere Firmware unterstützen, was die Stückliste um etwa 8–10 % erhöht. EU-Krankenhäuser sehen sich parallelen DSGVO-Vorschriften zur Gerätehärtung gegenüber. Beschaffungsteams priorisieren daher NIST-konforme Sicherheits-Roadmaps gegenüber ästhetischen oder Display-Auflösungsspezifikationen. Anbieter, die keine Zertifizierung gemäß UL 2900 oder IEC 62304 nachweisen können, riskieren den Ausschluss, was den Markteintritt für neue Hardware-Anbieter im Markt für Patienteninfotainment-Terminals erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildschirmgröße: Mittelgroße Displays balancieren Funktionalität und Kosteneffizienz

Mittelgroße Bildschirme erzielten 2024 46,3 % des Umsatzes und festigten ihre Rolle als Standardwahl in den meisten Stationstypen. Diese Kategorie verbindet 1080p-Klarheit mit einfacher Armhalterungsergonomie zu einem Preis, den Finanzvorstände als nachhaltig erachten, was eine stetige Nachfrage im Markt für Patienteninfotainment-Terminals sicherstellt. Originalgerätehersteller skalieren das Volumen in diesem optimalen Bereich und halten die Panelkosten niedrig, selbst wenn antimikrobielles Glas und PoE-Anforderungen hinzukommen.

Große Panels über 19 Zoll verzeichnen bis 2030 eine CAGR von 10,2 %, da geriatrische und bariatrische Stationen größere Schriftarten und geteilte Pflege-Dashboards bevorzugen. Kleine Displays sinken auf Nischenstatus außerhalb der Pädiatrie oder raumbeengter Überwachungszimmer. Parallel dazu nimmt die 4K-Einführung langsam zu, angetrieben durch Tele-Schlaganfall- und Radiologiekonsultationen, die eine hohe Pixeldichte benötigen. Anbieter, die Android-basierte Benutzeroberflächen flüssig über Größenklassen hinweg migrieren können, verteidigen Marktanteile, während neue Marktteilnehmer auf Spezial-Großdisplay-Teilsegmente im Markt für Patienteninfotainment-Terminals abzielen.

Nach Endnutzer: Krankenhäuser treiben die Kernnachfrage, während häusliche Pflege aufkommt

Krankenhäuser besitzen 58,1 % der Gerätelieferungen im Jahr 2024, was die interne Integration elektronischer Patientenakten und eingebaute Netzwerkbudgets widerspiegelt. Konsolidierte Einkaufsgruppen integrierter Versorgungsnetze standardisieren auf zwei bis drei zugelassene Anbieter und generieren mehrjährige Erneuerungsverträge, die die Marktgröße für Patienteninfotainment-Terminals für Akutversorgungsstandorte stabilisieren. Das Krankenhaus-zu-Hause-Modell, das in 37 US-Bundesstaaten erstattet wird, erschließt eine CAGR von 9,8 % für häusliche Pflegeeinsätze durch Tablet-Ersatz, der mit vorinstallierten Fernüberwachungs-Apps geliefert wird.

Langzeitpflegeeinrichtungen und Fachoperationszentren füllen das verbleibende Volumen mit moderaten Wachstumsraten. Ihre Einführung hängt von der Integration des Besuchermanagements und Unterhaltungspaketen für Bewohner ab. Da die Pilotprogramme des Zentrums für Medicare- und Medicaid-Dienste Krankenhaus-zu-Hause-DRGs ausweiten, beschleunigen DIY-Installationskits und LTE-gestützte Geräte die Entwicklung und lockern die Dominanz der Akutversorgung im Markt für Patienteninfotainment-Terminals.

Nach Formfaktor: Mobilitätstrends stellen die Dominanz fester Installationen in Frage

Bettarm-montierte Terminals behielten 2024 einen Anteil von 52,5 % dank bewährtem Kabelmanagement, einfacher Reinigung und stabilen Betrachtungswinkeln. Sie bleiben unverzichtbar auf Intensivstationen, wo die Sichtlinie zu Vitalwerten und Pumpen nicht beeinträchtigt werden darf. Dennoch wachsen Handheld- und Tablet-Geräte mit einer CAGR von 9,6 %, da Infektionsschutz und flexible Sitzanordnungen Pflegeteams zu sauberer und mobiler Hardware drängen.

Wandbildschirme bleiben in chirurgischen Vorbereitungsbereichen bestehen, wo Gelenkarme den Durchsatz behindern könnten. Mobile Wagen tauchen wieder auf, wenn Krankenhäuser ältere Gebäude ohne moderne Verkabelung nachrüsten. Infektionsschutzrichtlinien, die eine tägliche UV-C-Desinfektion vorschreiben, begünstigen versiegelte mobile Tablets, die kabellos andocken. Das Nebeneinander von fester und mobiler Hardware hält den Markt für Patienteninfotainment-Terminals diversifiziert, wobei die Roadmaps der Originalgerätehersteller zunehmend modular gestaltet werden, um Designausgaben übergreifend zu nutzen.

Nach Funktionalität: Integrationskomplexität treibt Plattformkonsolidierung voran

Plattformen, die Aufklärung, Dokumentation in elektronischen Patientenakten und Schwesternruf kombinieren, erzielten 2024 einen Anteil von 40,6 %. Eine einzige API-Oberfläche erleichtert die IT-Wartung und reduziert Schulungsstunden, was viele der Ausschreibungen des Jahres entschied. Telegesundheit-fähige Modelle wachsen mit einer CAGR von 8,4 %, da virtuelle Stationsvisiten Ärzten Reisezeit sparen und bedarfsgerechte Fachkonsultationen ermöglichen.

Reine Unterhaltungsgeräte treten in den Sonnenuntergang ein, da Streaming-Dienste als selbstverständlich und nicht mehr als neuartig gelten. Rollouts der nächsten Phase betonen Umgebungs-Sprachassistenten, die Gespräche transkribieren oder Umgebungssteuerungen aufrufen. Anbieter differenzieren sich weniger durch Silizium und mehr durch Middleware-Breite, ein Wandel, der die Wettbewerbsposition im gesamten Markt für Patienteninfotainment-Terminals neu gestaltet.

Geografische Analyse

Nordamerika führte 2024 mit einem Anteil von 35,4 %, gestützt auf ausgereifte Vergütungsrichtlinien und eine hohe Durchdringung elektronischer Patientenakten, um Premium-Funktionssets im Markt für Patienteninfotainment-Terminals zu rechtfertigen. Während neue HIPAA-Sicherheitsklauseln die Compliance-Ausgaben erhöhen, treiben integrierte Versorgungsnetze weiterhin Erneuerungszyklen voran, um HCAHPS-Auszahlungen zu schützen. Die Anbieterbewertung gewichtet nun SOC-2-Bescheinigungen und Zero-Trust-Konzepte stärker als Rahmenfarbe oder Lautsprecherwatt.

Der Asien-Pazifik-Raum verzeichnet die schnellste Entwicklung mit einer CAGR von 10,8 % bis 2030. Regierungen in China und Indien digitalisieren Krankenhäuser der zweiten Ebene durch Subventionsprogramme, die auf 5 % des nationalen Bruttoinlandsprodukts begrenzt sind, und erweitern die adressierbare Basis. Japan und Südkorea, die mit extremen Überalterungskurven kämpfen, finanzieren Pilotprogramme für intelligente Stationen, die kontinuierliches Engagement in den Vordergrund stellen. Regulatorische Heterogenität besteht fort, aber lokale Systemintegrator-Allianzen ermöglichen eine schnelle Bereitstellung und erhalten die Dynamik in diesem Segment des Marktes für Patienteninfotainment-Terminals.

Europa hält eine stetige Einführungsrate aufrecht, da die DSGVO strenge Gerätehärtungs- und Prüfprotokoll-Baselines setzt. Nordische Gesundheitssysteme rangieren bei der bettseitigen Durchdringung am höchsten dank landesweiter Einführungen elektronischer Patientenakten, während südliche Mitgliedstaaten durch EU-finanzierte Resilienzfördermittel aufholen. Energieeffizienz-Labels beeinflussen die Beschaffung und drängen Anbieter dazu, Kohlenstoffintensitätsdaten für Kunststoffe und Verpackungen zu veröffentlichen, um auf Lieferantenlisten zu bleiben.

Wettbewerbslandschaft

Der Markt für Patienteninfotainment-Terminals bleibt mäßig fragmentiert. Barco, Advantech und Siemens Healthineers nutzen gebündelte Bildgebungs- und Informationsportfolios, die den Abschluss von Unternehmensvereinbarungen erleichtern. Die Einführung des HIT-507 von Advantech im Februar 2025 fügt Intel-Celeron-Rechenleistung und 10-Punkt-Touch für SKUs unter 2.500 USD hinzu und spricht preissensible Käufer an. Der Ciartic-Move-C-Bogen von Siemens zeigt die Synergie zwischen chirurgischer Bildgebung und bettseitigen Displays für intraoperative Patientenaufklärung.

Neue Marktteilnehmer setzen auf Software und Cloud. Die Übernahme von Xealth durch Samsung im Juli 2025 liefert proprietäre App-Distribution und gibt Klinikern ein kontrolliertes Ökosystem auf Consumer-Grade-Galaxy-Hardware, das veraltete Armhalterungen ersetzen kann. Die Übernahme von care.ai durch Stryker integriert virtuelle Beobachtungs-KI in bestehende Betten und Tragen und unterstreicht einen Wandel von Bildschirmauflösungswettbewerben hin zu Algorithmustiefe.

Partnerschaften definieren Verteidigungsstrategien. AvaSure, Oracle und NVIDIA haben einen KI-Concierge entwickelt, der Krankenhaus-Sprachmodelle nutzt, um Patientenanfragen zu triagieren und die meistgenutzten Sprachen auf dem Gerät zu übersetzen, was die Häufigkeit von Schwesternrufen reduziert. Die AWS-Allianz von GE HealthCare integriert generative KI-Copiloten in Telemetrie-Dashboards, und die Bestellung von 1.500 intelligenten Betten durch Prisma Health verknüpft Hercules-Repositionierungsdaten mit bettseitigen Schnittstellen zur Sturzprävention. Solche Integrationen sichern mehrjährige Umsatzströme und erhöhen die Wechselkosten im Markt für Patienteninfotainment-Terminals.

Marktführer in der Branche für Patienteninfotainment-Terminals

Barco NV

PDi Communication Systems Inc.

Advantech Co. Ltd.

BEWATEC Kommunikationstechnik GmbH

Siemens Healthineers (HiMed)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Samsung übernahm Xealth, um vernetzte Pflegefähigkeiten zu beschleunigen und softwarezentrierte Engagement-Angebote auszubauen.

- Mai 2025: Emory Healthcare eröffnete das erste US-amerikanische Krankenhaus, das vollständig auf Apple-Geräten in Verbindung mit Epic betrieben wird, und demonstrierte damit die Eignung von Consumer-Grade-Hardware in regulierten Umgebungen.

- April 2025: Transcarent fusionierte mit Accolade für 621 Millionen USD und bildete eine Plattform mit 20 Millionen Mitgliedern, die das Patientenengagement über Krankenhausmauern hinaus erweitert.

- März 2025: AvaSure, Oracle und NVIDIA lancierten einen KI-gestützten virtuellen Concierge für stationäre Zimmer.

Berichtsumfang des globalen Marktes für Patienteninfotainment-Terminals

| Klein (<13") |

| Mittel (13"–19") |

| Groß (>19") |

| Krankenhäuser |

| Langzeitpflegeeinrichtungen |

| Fachkliniken und ambulante Operationszentren |

| Häusliche Pflege / Fernpatientenüberwachung |

| Bettarm-montierte Terminals |

| Wandmontierte Terminals |

| Mobile Wagen-Terminals |

| Handheld- / Tablet-Terminals |

| Nur-Unterhaltung |

| Integriert (Aufklärung und Zugang zu elektronischen Patientenakten) |

| Telegesundheit-fähig |

| Multimodal (Zimmer- und Schwesternruf-Integration) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bildschirmgröße | Klein (<13") | |

| Mittel (13"–19") | ||

| Groß (>19") | ||

| Nach Endnutzer | Krankenhäuser | |

| Langzeitpflegeeinrichtungen | ||

| Fachkliniken und ambulante Operationszentren | ||

| Häusliche Pflege / Fernpatientenüberwachung | ||

| Nach Formfaktor | Bettarm-montierte Terminals | |

| Wandmontierte Terminals | ||

| Mobile Wagen-Terminals | ||

| Handheld- / Tablet-Terminals | ||

| Nach Funktionalität | Nur-Unterhaltung | |

| Integriert (Aufklärung und Zugang zu elektronischen Patientenakten) | ||

| Telegesundheit-fähig | ||

| Multimodal (Zimmer- und Schwesternruf-Integration) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Patienteninfotainment-Terminals im Jahr 2025?

Die Marktgröße für Patienteninfotainment-Terminals beträgt im Jahr 2025 0,74 Milliarden USD und wird voraussichtlich bis 2030 bei einer CAGR von 9,8 % einen Wert von 1,19 Milliarden USD erreichen.

Welches Segment führt nach Bildschirmgröße?

Mittelgroße Displays zwischen 13 und 19 Zoll hielten 2024 46,3 % des Umsatzes aufgrund ausgewogener Ergonomie und Kosten.

Welche Region wächst bis 2030 am schnellsten?

Der Asien-Pazifik-Raum verzeichnet die schnellste Expansion mit einer CAGR von 10,8 %, angetrieben durch staatliche Programme für intelligente Krankenhäuser und eine alternde Bevölkerung.

Welcher Formfaktor gewinnt Marktanteile?

Handheld- und Tablet-Geräte am Bett wachsen mit einer CAGR von 9,6 %, da Infektionsschutz- und Mobilitätsprioritäten zunehmen.

Warum investieren Krankenhäuser trotz Investitionsdruck?

HCAHPS-verknüpfte Vergütung und Roadmaps für intelligente Krankenhäuser machen Patienteninfotainment-Terminals zu einem direkten Hebel für Patientenerfahrungswerte und Effizienzgewinne bei der Belegschaft.

Seite zuletzt aktualisiert am: