Größe und Marktanteil des eHealth-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

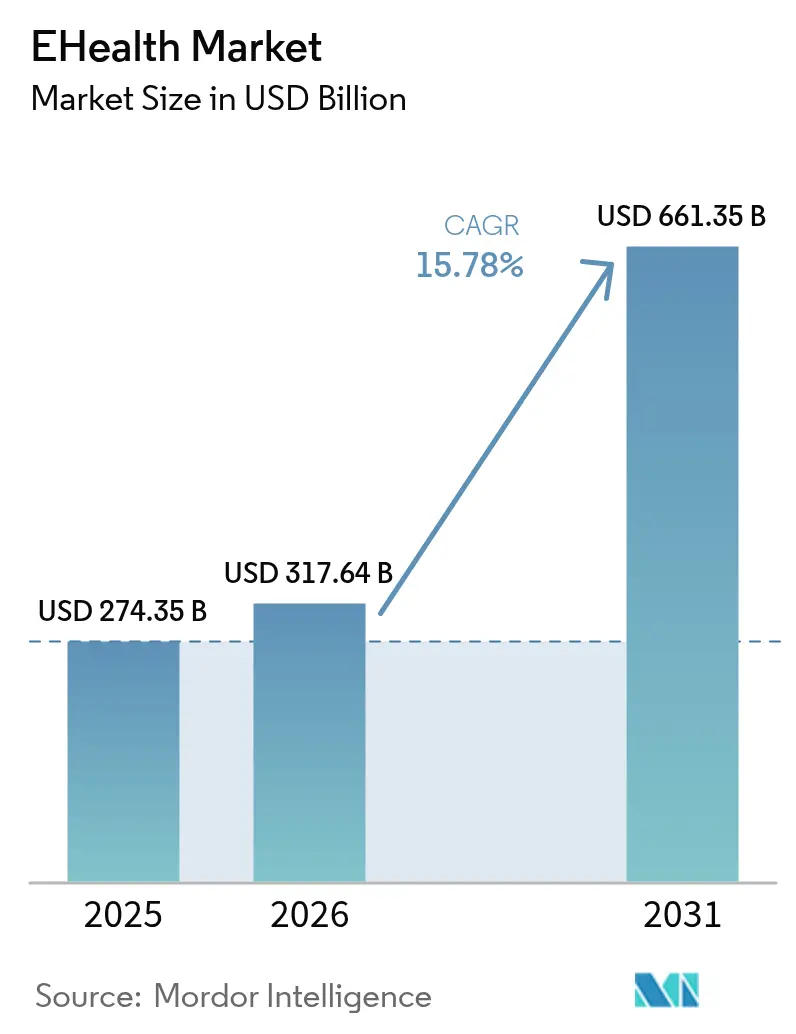

| Marktgröße (2026) | 317.64 Milliarden US-Dollar |

| Marktgröße (2031) | 661.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des eHealth-Marktes durch Mordor Intelligence

Die Größe des eHealth-Marktes wurde im Jahr 2025 auf 274,35 Milliarden USD geschätzt und soll von 317,64 Milliarden USD im Jahr 2026 auf 661,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,78 % während des Prognosezeitraums (2026–2031). Diese Entwicklung ist auf rasche Fortschritte bei der Konnektivität, günstige gesetzliche Rahmenbedingungen und anhaltende Investitionen in digital ausgerichtete Versorgungspfade zurückzuführen, die es Anbietern ermöglichen, Leistungen ohne proportionale Erhöhung des Personals oder der physischen Infrastruktur zu skalieren. Steigende Erstattungen für Fernüberwachung, breitere 5G-Einführungen und die Integration von generativen KI-Assistenten in klinische Arbeitsabläufe erweitern die adressierbare Patientenbasis weiter, während die wachsende Akzeptanz bei Verbrauchern die langfristige Nachfrage verankert. Fusionen im Gesundheitssystem widmen der IT-Modernisierung heute hohe Kapitalbeträge, was verdeutlicht, dass digitale Fähigkeiten von „wünschenswert” zu „geschäftskritisch” geworden sind. Dennoch dämpfen Datensicherheitsvorfälle und Interoperabilitätslücken die kurzfristigen Wachstumsambitionen und erfordern neue Ausgaben für die Minderung von Cyberrisiken und Datenaustauschstandards.

Wichtigste Erkenntnisse des Berichts

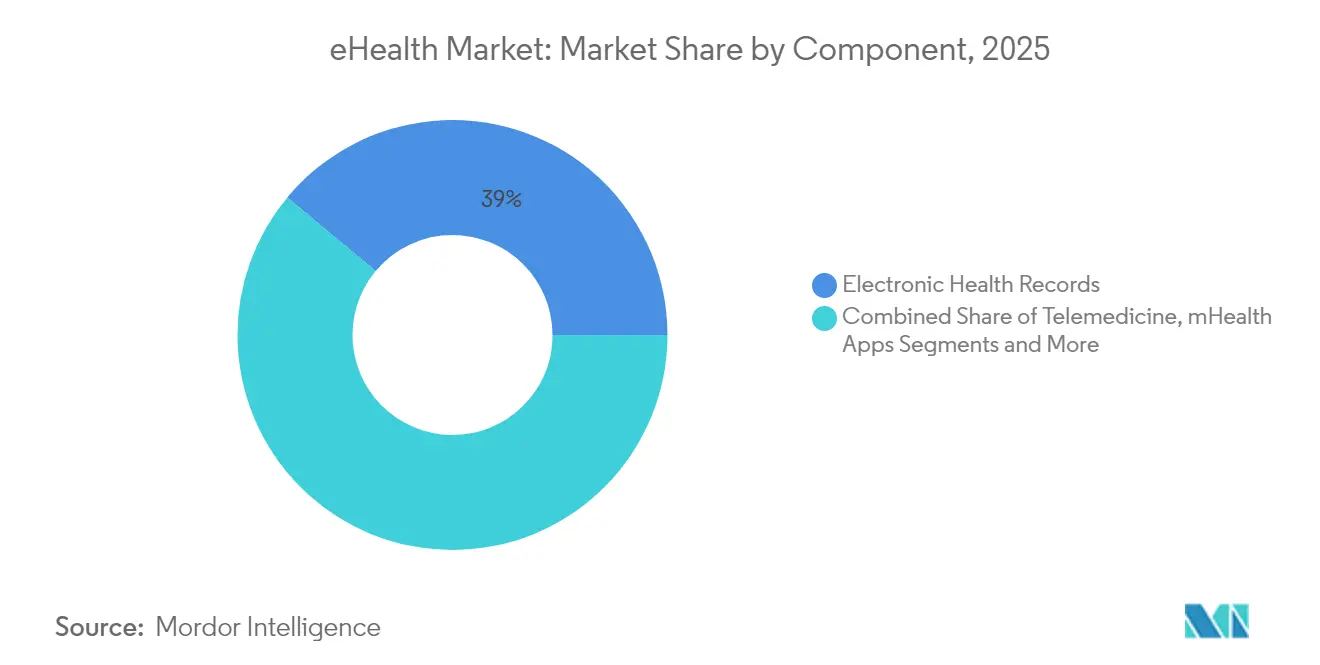

- Nach Komponente führten Elektronische Patientenakten mit einem Umsatzanteil von 38,95 % im Jahr 2025; Telemedizin ist bis 2031 auf eine CAGR von 19,89 % ausgerichtet.

- Nach Bereitstellungsmodus erfassten Cloud-basierte Plattformen 52,10 % des Umsatzes im Jahr 2025, während hybride Lösungen voraussichtlich mit einer CAGR von 22,20 % bis 2031 wachsen werden.

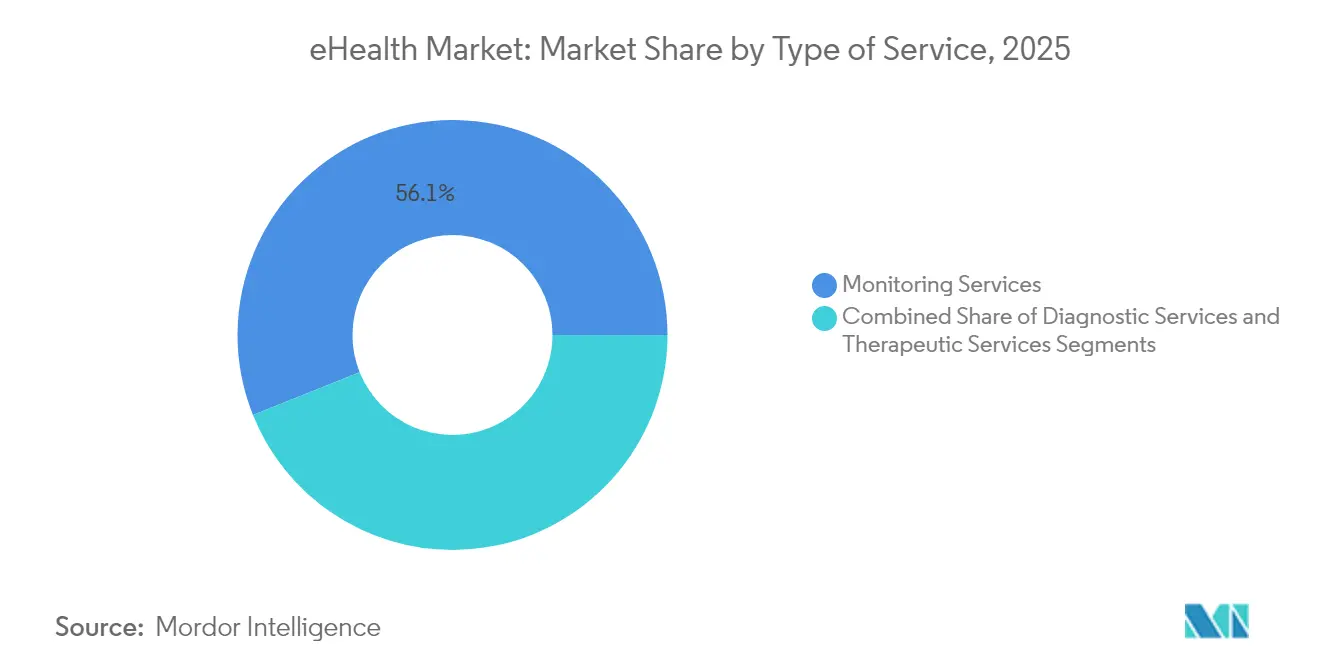

- Nach Dienstleistungsart entfielen auf die Überwachung 56,07 % des Umsatzes im Jahr 2025; für Diagnosedienste wird bis 2031 ein Anstieg mit einer CAGR von 18,28 % prognostiziert.

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme 52,30 % des Umsatzes im Jahr 2025, doch Patienten und Einzelverbraucher sind bis 2031 auf eine CAGR von 19,32 % ausgerichtet.

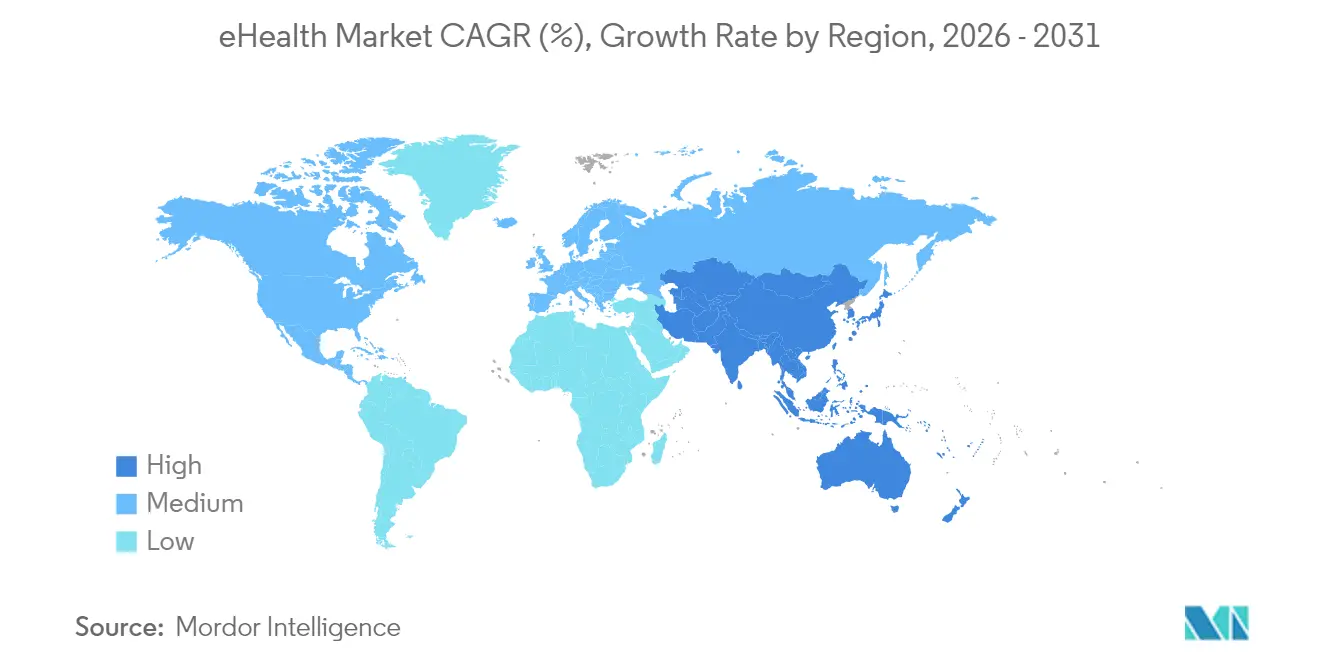

- Nach Geografie dominierte Nordamerika mit 42,35 % des Umsatzes im Jahr 2025, während Asien-Pazifik voraussichtlich die höchste CAGR von 20,22 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den eHealth-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für die Einführung digitaler Gesundheitslösungen | +4.2% | Global, mit frühen Gewinnen in den USA, der EU und Australien | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung chronischer Krankheiten mit Bedarf an Fernüberwachung | +3.8% | Global, konzentriert in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Ausbau der Hochgeschwindigkeitskonnektivität (5G) zur Ermöglichung von Telegesundheit | +2.9% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Integration von generativen KI-Copiloten in Arbeitsabläufe elektronischer Patientenakten | +3.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung virtueller Kliniken von Einzelhandels- und Großtechnologieunternehmen | +2.3% | Nordamerika, selektive globale Expansion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für die Einführung digitaler Gesundheitslösungen

Finanzielle Anreize und regulatorische Verpflichtungen beschleunigen weiterhin die Durchdringung des eHealth-Marktes. Die vom US-amerikanischen Ministerium für Gesundheit und Soziale Dienste finalisierte HTI-2-Regel bestraft die Blockierung von Informationen und erzwingt eine engere Interoperabilität, was die Krankenhausnachfrage nach standardkonformen Upgrades ankurbelt[1]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, "HHS schließt Regel zur Festlegung von Nachteilen für Gesundheitsdienstleister ab, die Informationsblockierung begangen haben," hhs.gov. Unterdessen sicherte sich der Europäische Gesundheitsdatenraum 810 Millionen EUR zur Harmonisierung des Datenaustauschs in 27 Mitgliedstaaten und bietet Anbietern einen einzigen kontinentalen Einstiegspunkt. Die australische Nationale Strategie für digitale Gesundheit 2023–2028 finanziert Interoperabilitätsschichten, die föderale Register mit staatlichen Systemen verknüpfen. Insgesamt verkürzen diese Programme Verkaufszyklen, stellen direkte Subventionspools bereit und festigen die Koordinierungsmacht der Regierungen bei der Festlegung technischer Grundlagen. Da Compliance-Fristen näher rücken, priorisieren Anbieterbudgets zunehmend zertifizierte Plattformen, was einen Nachfrageeffekt für Integrationsberatungen und Cybersicherheitsanbieter erzeugt. Die sichtbare politische Pipeline stärkt das Vertrauen der Investoren und hält die Kapitalflüsse auch unter schwierigeren makroökonomischen Bedingungen robust.

Zunehmende Verbreitung chronischer Krankheiten mit Bedarf an Fernüberwachung

Die steigende Inzidenz von Diabetes, Bluthochdruck und COPD verlagert die Versorgung hin zu kontinuierlicher häuslicher Überwachung und generiert wiederkehrende Geräte- und Analyseerlöse. Die Einführung der Fernpatientenüberwachung erreichte bis 2023 81 % der US-amerikanischen Kliniker und erzielte einen Rückgang der 30-Tage-Wiederaufnahmen um 76 % bei Hochrisikokohorten. Teladoc Health berichtet von einem dreifachen Anstieg des Engagements von Diabetesmitgliedern und einer Reduktion des HbA1c-Wertes um 0,4 durch prädiktive Hinweise, was die klinische Validität unterstreicht. Die Lieferungen von Wearables verzeichnen ein jährliches Wachstum von 55 %, da Sensoren von der Fitnessverfolgung zu von der US-amerikanischen Arzneimittelbehörde zugelassenen medizinischen Funktionen übergehen. Da Versicherer die Erstattungscodes erweitern, bündeln Gerätehersteller KI-gestützte Triageschichten, die eine frühe Verschlechterung erkennen und nur bei klinischer Notwendigkeit eskalieren, was die Nutzungskosten senkt. Hochgeschwindigkeits-Mobilfunkkonnektivität erweitert die berechtigten Bevölkerungsgruppen in ländlichen Gebieten, während Cloud-native Dashboards den IT-Aufwand für kleine Praxen senken und neue Teilsegmente des eHealth-Marktes erschließen.

Ausbau der Hochgeschwindigkeitskonnektivität (5G) zur Ermöglichung von Telegesundheit

Ultrazuverlässige Netzwerke mit geringer Latenz erschließen Echtzeit-Anwendungsfälle wie Telechirurgie und kantenbasierte Bildanalyse. Die weltweit erste ferngesteuerte robotergestützte transzervikale Schilddrüsenentfernung über 5G verband Chirurgen mit 1.500 km Abstand bei einer Latenz von 99 ms und validierte klinische Sicherheitsschwellen[2]BMC Surgery, "Ferngesteuerte robotergestützte transzervikale Schilddrüsenentfernung über 5G: Der erste Fallbericht der Welt," doi.org. Universitätskliniken in Düsseldorf und Boston setzten privates 5G ein, um Paketverluste zu reduzieren, die die Patientenüberwachung gefährden können. Das föderativ finanzierte europäische 6G-Health-Konsortium testet nun augmented-reality-gestützte Visiten und zeigt damit einen langfristigen Fahrplan über aktuelle kommerzielle Netzwerke hinaus. Da Spektrumauktionen ausgeweitet werden, demonstrieren ländliche Breitbandpilotprojekte in Indien und Indonesien kosteneffektive Tele-Intensivpflegemodelle, die den städtischen Überlauf reduzieren. Anbieter, die medizinische Netzwerkgeräte nach Qualitätsstandards zertifizieren können, gewinnen eine verteidigungsfähige Nische, während Cloud-Plattformen darum wetteifern, Edge-Knoten für die Compliance zu lokalisieren. Insgesamt erhöht verbesserte Bandbreite die Dienstleistungsqualitätsschwellen und festigt die Videokonsultation als gängige Versorgungsmodalität statt als Notfallersatz.

Integration von generativen KI-Copiloten in Arbeitsabläufe elektronischer Patientenakten

In klinische Systeme eingebettete große Sprachmodelle versprechen, aufwändige Dokumentation in kurze Sprachbefehle und automatisch erstellte Gesprächsnotizen umzuwandeln. Das ChatEHR von Stanford Health Care ermöglicht es Klinikern, Patientenhistorien konversationell abzufragen – ein früher Beweis dafür, dass Suche und Zusammenfassung stundenlange Dokumentationsarbeit einsparen können. Der klinische digitale Assistent von Oracle integriert die Erfassung von Umgebungssprache zur Befüllung strukturierter Felder und adressiert damit einen Schmerzpunkt, den 41 % der Anbieter nennen, die täglich mehr als vier Stunden mit Papierkram verbringen. GE HealthCare entwickelt gemeinsam mit AWS Basismodelle zur Beschleunigung der Kodierung von Bildgebungsabläufen und zur Verkürzung von Entwicklungszyklen. Frühe Pilotprojekte zeigen Einsparungen bei der Dokumentationszeit von nahezu drei Stunden pro Schicht und verbesserte Genauigkeit, was indirekt die Terminkapazität erhöht. Regulatorische Sandboxen im Vereinigten Königreich und in Singapur beschleunigen die klinische Validierung und drängen Anbieter dazu, Maßnahmen zur Voreingenommenheitsminderung und Prüfpfade von Anfang an einzubauen. Diese Copiloten sind nun ein primäres Differenzierungsmerkmal bei der Erneuerung elektronischer Patientenakten und gestalten eine neue Wettbewerbsgrenze im gesamten eHealth-Markt.

Analyse der Hemmnisse-Auswirkungen auf den eHealth-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken | -2.1% | Global, verstärkt in der EU aufgrund der DSGVO | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsherausforderungen zwischen unterschiedlichen Systemen | -1.8% | Global, akut in fragmentierten Märkten | Mittelfristig (2–4 Jahre) |

| Haftung für KI-Algorithmen und Lücken in der Berufshaftpflichtversicherung | -1.4% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken

Cybervorfälle erreichten 2024 mit 677 größeren Datenschutzverletzungen einen Rekordwert, von denen 182,4 Millionen Personen betroffen waren, und verdeutlichen die anhaltende Ausweitung der Angriffsfläche mit zunehmender Geräteverbreitung. Allein der Ransomware-Angriff auf Change Healthcare störte die landesweite Anspruchsbearbeitung und unterstrich die systemische Natur von Abhängigkeiten von Drittanbietern. Gesundheitsakten erzielen auf dem Schwarzmarkt Premiumpreise, da sie unveränderliche persönliche Identifikatoren enthalten und sowohl Cyberkriminelle als auch staatliche Akteure anziehen. Die Cybersicherheitsstrategie des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste schlägt nun neue Standards für die HIPAA-Sicherheitsregel vor, während das Gesetz zur Verbesserung der Cybersicherheit im Gesundheitswesen Mittel für kleine Praxen zur Verbesserung ihrer Werkzeuge bereitstellt. EU-Regulatoren verhängen hohe Bußgelder für DSGVO-Verstöße und zwingen multinationale Unternehmen zur Entwicklung von Datensparsamkeitslösungen. Laufende Kosten für das Schwachstellenmanagement und steigende Cyberversicherungsprämien schmälern die Margen, was einige Anbieter dazu veranlasst, nicht kritische digitale Projekte aufzuschieben und die Gesamteinführung des eHealth-Marktes zu verlangsamen.

Interoperabilitätsherausforderungen zwischen unterschiedlichen Systemen

Ein Jahrzehnt politischer Bemühungen hat die Beteiligung US-amerikanischer Krankenhäuser am Datenaustausch von 23 % auf 70 % gesteigert, doch nur 47 % der Kliniker berichten von einem einfachen Zugang zu externen Patienteninformationen. Inkonsistenzen bei Datenstandards, anbieterspezifische APIs und Kostenbarrieren belasten kleinere Praxen stärker und perpetuieren Informationssilos. Der Entwurf des föderalen FHIR-Aktionsplans skizziert einen gemeinsamen Schnittstellenansatz, dessen Umsetzung jedoch qualifizierte Entwicklungsressourcen erfordert, die knapp sind[3]HealthIT.gov, "Die Messlatte für Interoperabilität höher legen – Ein Jahrzehnt Daten," healthit.gov. International setzt der Europäische Gesundheitsdatenraum ehrgeizige Vereinheitlichungsziele, doch die grenzüberschreitende Datenportabilität stößt weiterhin auf sprachliche, ethische und Einwilligungshürden. Fragmentierung erschwert die Längsschnittanalyse und untergräbt die Genauigkeit von KI-Modellen, was Kostenträger und Biowissenschaftsunternehmen dazu veranlasst, in Datennormalisierungsschichten zu investieren, die Projektkosten in die Höhe treiben. Bis sich die Harmonisierung verbessert, wird das reibungsreiche Ökosystem einen Teil der prognostizierten CAGR des eHealth-Marktes beschneiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des eHealth-Markts

Nach Komponente:

Dominanz elektronischer Patientenakten trifft auf TelemedizinbeschleunigungElektronische Patientenakten generierten 2025 den größten Anteil von 38,95 % am eHealth-Markt, da regulatorische Compliance, Anreize und Funktionalität auf Unternehmensebene die Beschaffungspipelines robust hielten. Cloud-fähige Upgrades, gebündelt mit Analyse- und Bevölkerungsgesundheitsmodulen, haben das Wachstum erneuert, während eingebettete generative KI-Copiloten von Epic und Oracle die Dokumentationszeit verkürzen und mehrjährige Lizenzerneuerungen anziehen. Die führende Position der Komponente versetzt Anbieter in die Lage, Zusatzprodukte für den Umsatzzyklus und die klinische Entscheidungsunterstützung zu verkaufen und so die durchschnittlichen Auftragsgrößen aufrechtzuerhalten. Telemedizin verzeichnete die schnellste CAGR-Prognose von 19,89 %, da die Vertrautheit der Verbraucher nach der Pandemie, Gesetze zur Zahlungsparität und skalierbare Videoinfrastruktur die Einführungshürden gesenkt haben. Amazons Konsolidierung von Clinic in One Medical signalisiert, dass Plattformintegration und nationales Markenvertrauen den Wettbewerbsvorteil künftig bestimmen werden.

Schnell wachsende mHealth-Apps kombinieren Smartphone-Kameras, Edge-KI und kostengünstige Sensoren zur Unterstützung von Dermatologie, Ophthalmologie und psychiatrischer Triage und vertiefen das Engagement der Verbraucher. In Bildgebungsplattformen eingebettete Werkzeuge zur klinischen Entscheidungsunterstützung verzeichnen höhere Sensitivität und Spezifität und stärken die Nachfrage nach Algorithmus-Trainingsdatensätzen. E-Verschreibung verzeichnet eine stetige Expansion unter obligatorischen Vorschriften für elektronisch kontrollierte Substanzen, wird jedoch durch inkonsistente Upgrades von Apothekensystemen gehemmt. Zusammen hält die diversifizierte Komponenteninnovation den eHealth-Markt lebendig und fördert Ökosystempartnerschaften.

Nach Bereitstellungsmodus:

Cloud-Führerschaft treibt hybride Innovation anCloud-Plattformen lieferten 52,10 % des Umsatzes im Jahr 2025 und verankern Modernisierungsfahrpläne, da sie kapitalintensive Rechenzentren überflüssig machen und automatisches Patching ermöglichen, was für das Cyberrisikomanagement unerlässlich ist. Microsoft Cloud für das Gesundheitswesen veranschaulicht, wie Modelle der geteilten Verantwortung und verantwortungsvolle KI-Toolketten die Einführung risikoärmer gestalten und gleichzeitig die Bereitstellungszeiten verkürzen. Hybride Lösungen weisen jedoch die schnellste CAGR-Prognose von 22,20 % auf, was den Wunsch der Anbieter widerspiegelt, sensible Arbeitslasten lokal zu behalten und gleichzeitig Nicht-PHI-Analysen an Hyperscale-Dienste auszulagern. Anbieter verpacken nun vorab Konnektoren, die es Organisationen ermöglichen, Daten zwischen Umgebungen zu übertragen, ohne Legacy-Code umzuschreiben, was Migrationspfade vereinfacht.

Lokale Bereitstellungen bestehen in Militärkrankenhäusern, genomischen Forschungsinstituten und Jurisdiktionen, die Datenlokalisierung vorschreiben, obwohl ihr Marktanteil im eHealth-Bereich weiter erodiert, da die Gesamtbetriebskosten steigen. Das hybride Paradigma unterstützt auch Multi-Cloud-Strategien, verhindert Abhängigkeiten und richtet den Rechenstandort an regulatorischen Risikoprofilen aus. Da Cloud-Regionen proliferieren und souveräne Cloud-Angebote reifen, erweitert sich die adressierbare Basis für vollständig verwaltete Abonnements weiter und verstärkt eine langfristige Verschiebung hin zu verbrauchsbasierten Preismodellen.

Nach Dienstleistungsart:

Überwachungsprävalenz unterstützt diagnostische ExpansionÜberwachungsdienste repräsentierten 2025 56,07 % des Umsatzes, angetrieben durch Medicare-Erstattungen und die Prävalenz chronischer Erkrankungen. Plattformen zur Fernpatientenüberwachung demonstrierten einen Rückgang der 30-Tage-Wiederaufnahmen um 76 % und unterstrichen damit den wirtschaftlichen Wert für Kostenträger und Krankenhäuser. Die Dominanz des Segments verankert den größten Beitrag zur eHealth-Marktgröße unter allen Dienstleistungskategorien. KI-gestützte Dashboards triagieren Warnmeldungen und ermöglichen es Klinikern, größere Patientenpanels ohne Qualitätsverlust zu betreuen.

Diagnosedienste weisen die schnellste CAGR von 18,28 % auf, da KI-Modelle die Radiologiebearbeitungszeit verkürzen und die Erkennungsgenauigkeit steigern. Teleradiologie profitiert von 5G-Übertragungsgeschwindigkeiten, die hochauflösende Bildgebung unterstützen, während Telepathologie digitale Mikroskopie für Expertenfernbefundungen nutzt. Therapeutische und andere Dienste, einschließlich digitaler Therapeutika und virtueller Rehabilitation, wachsen von einer kleinen Basis inmitten von Erstattungsunsicherheiten, gewinnen jedoch durch Zulassungen der US-amerikanischen Arzneimittelbehörde an Glaubwürdigkeit. Ausgewogenes Wachstum über alle Dienstleistungsbereiche hinweg diversifiziert die Einnahmequellen und verbessert die Widerstandsfähigkeit des gesamten eHealth-Marktes.

Nach Endnutzer:

Krankenhaussysteme verankern VerbraucherwachstumKrankenhäuser und Gesundheitssysteme trugen 2025 52,30 % des Umsatzes bei und bleiben die Hauptkunden, da sie über große Budgets verfügen und gesetzliche Datenaustauschverpflichtungen erfüllen müssen. Fusionen und Übernahmen, wie die IT-Modernisierung von Sanford-Marshfield im Wert von 500 Millionen USD, zeigen die Kapitalallokation hin zu integrierten Plattformen, die klinische, umsatzzyklische und bevölkerungsgesundheitliche Module konsolidieren. Ihr Skalierungsbedarf trägt mehrjährige Unternehmensverträge und Serviceverträge.

Patienten und Einzelverbraucher verzeichnen mit 19,32 % die schnellste CAGR unter den Endnutzern, angetrieben durch Abonnement-Telegesundheit, Heimtestkits und Wellness-Ökosysteme. Einzelhändler wie Costco und Best Buy bündeln Primärversorgungsbesuche und vernetzte Geräte und verdeutlichen die Machtverschiebung hin zu verbrauchergesteuerten Kanälen. Kostenträger investieren in digitale Engagement-Portale, die Leistungsnavigation mit Krankheitsmanagementprogrammen integrieren, während Pharmaunternehmen digitale Endpunkte sponsern, um dezentralisierte Studien zu beschleunigen. Die wachsende Verbraucherbasis verteilt das Risikoprofil des eHealth-Marktes und erfordert Schnittstelleneinfachheit und Omni-Channel-Zugang.

Geografische Analyse

eHealth-Markt in Nordamerika

Nordamerika erwirtschaftete 2025 42,35 % des Umsatzes, angetrieben durch ausgereifte Erstattungsrahmen, ein hohes Verhältnis von Klinikern zu Patienten und aggressive Investitionen in KI-gestützte klinische Entscheidungsunterstützung. Die HTI-2-Regel und der föderale KI-Strategieplan signalisieren langfristige regulatorische Stabilität und fördern Ausgaben der Leistungserbringer sowie Zuflüsse von Risikokapital. Kanada treibt provinzielle Interoperabilitätsinitiativen voran, und grenzüberschreitende Telemedizin-Partnerschaften ermöglichen das Management von Überlastungen in der Wintersaison, während Mexiko cloudbasierte Patientenakten in unterversorgten Regionen ausbaut. Anhaltende Cyberangriffe bleiben eine regionale Einschränkung und führen zu höheren Sicherheitsbudgets, die die Gesamtbetriebskosten für eHealth-Implementierungen in die Höhe treiben.

eHealth-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 20,22 % den höchsten CAGR, wobei Chinas 5G-Medizinpilotprojekte, Indiens versicherungsgestützter digitaler Gesundheits-Stack und Australiens föderaler Interoperabilitätsplan als wesentliche Beschleuniger fungieren. Erfolgreiche ferngesteuerte Roboterchirurgie über eine Distanz von 1.500 km in China validiert Versorgungsmodelle mit extrem niedriger Latenz und stärkt die nationalen KI-Ambitionen. Singapur integriert IoT-Sensoren in öffentliche Krankenhausstationen für prädiktive Analysen, während Thailand virtuelle Versorgung einsetzt, um den Mangel an Fachärzten zu überbrücken. Staatlich geführte Sandbox-Programme beschleunigen Genehmigungen und verkürzen kommerzielle Vorlaufzeiten, was das Anlegervertrauen in den eHealth-Markt der Region stärkt.

Breitere europäische Märkte

Europa verzeichnet eine stetige Expansion, gestützt durch 810 Millionen EUR, die für den Europäischen Gesundheitsdatenraum vorgesehen sind, sowie den risikobasierten EU-KI-Act, der bis 2027 schrittweise umgesetzt werden soll. Deutschlands 6G-Health-Projekt positioniert Europa an der Spitze der Konnektivität der nächsten Generation, und die sektorspezifische KI-Governance des Vereinigten Königreichs führt differenzierte Aufsichtspfade für klinische Algorithmen ein. Nordische Länder erproben persönliche Datentresore, die Bürgern granulare Einwilligungskontrollen ermöglichen, während südeuropäische Leistungserbringer ihre Cloud-Kapazitäten ausbauen, um dem Ärztemangel entgegenzuwirken. Der regulatorische Druck für Vertrauen und Sicherheit erhöht die Adoptionsbereitschaft, treibt jedoch auch die Compliance-Kosten in die Höhe und zwingt kleinere Anbieter, Partnerschaften oder Übernahmen anzustreben.

Wettbewerbslandschaft

Der eHealth-Markt zeichnet sich durch ein konvergierendes Feld aus, in dem etablierte Anbieter elektronischer Patientenakten, Großtechnologieunternehmen und KI-orientierte Start-ups um die Plattformführerschaft wetteifern. Etablierte Unternehmen wie Epic, Oracle Cerner und athenahealth verteidigen ihren Marktanteil durch breite Funktionalität und fest verankerte Kundenstämme und integrieren generative KI-Assistenten zur Modernisierung der Benutzererfahrung. Amazon reorganisierte seinen Gesundheitsbereich in sechs fokussierte Einheiten und demonstrierte damit eine strategische Neuausrichtung hin zu einem integrierten virtuell-orientierten Angebot, was signalisiert, dass Plattformbreite und nicht physischer Fußabdruck die künftige Dominanz bestimmen wird. Walmarts Rückzug aus dem Klinikaufbau und CVS' Betonung von Telegesundheit bestätigen, dass Einzelhändler skalierbare digitale Berührungspunkte gegenüber stationären Risiken priorisieren.

Chancen in weißen Flecken gibt es reichlich bei herstellerübergreifender Datenaustausch-Middleware, Haftpflichtversicherung für Algorithmen und der Orchestrierung akuter häuslicher Versorgung. Transcarent übernahm Accolade in einer Fusion im Wert von 621 Millionen USD, um eine KI-gestützte Advocacy-Engine aufzubauen, die 20 Millionen Mitglieder abdeckt, was eine Verschiebung hin zu navigationsorientierten Wertversprechen verdeutlicht. GE HealthCare arbeitet mit AWS zusammen, um Bildgebungs-Basismodelle zu trainieren, während Cognizant mit Google Cloud an sektorspezifischen LLM-Toolkits zusammenarbeitet, was den hohen Stellenwert von Cloud-GPU-Zugang und Modell-Lifecycle-Governance unterstreicht. Mittelständische Akteure differenzieren sich durch enge klinische Spezialgebiete, wie Zimmer Biomets Co-Marketing mit RevelAi für das Management orthopädischer Ergebnisse, was beweist, dass vertikale Tiefe horizontale Plattformskalierung ausgleichen kann.

Der Wettbewerb entfaltet sich auch in der Cybersicherheitspositionierung und regulatorischen Bereitschaft. Anbieter, die schlüsselfertige HIPAA- und DSGVO-Compliance, Zero-Trust-Architekturen und prüfbare KI-Pipelines anbieten, gewinnen Punkte bei Ausschreibungen und verkürzen Verkaufszyklen. Da die Fristen des EU-KI-Acts näher rücken, werden Compliance-Dienste zu gebündelten Differenzierungsmerkmalen. Insgesamt zwingt das Innovationstempo zu kontinuierlicher Roadmap-Planung, während die Kapitalmärkte Unternehmen belohnen, die Umsatzwachstum mit disziplinierten Markteinführungsausgaben im wachsenden eHealth-Markt in Einklang bringen können.

Marktführer im eHealth-Bereich

athenahealth Inc.

Veradigm LLC

Oracle Cerner

Epic Systems Corporation

Teladoc Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des eHealth-Markts

- Veradigm

- Athenahealth

- Salesforce Health Cloud

- Oracle

- Microsoft Healthcare

- GE Healthcare

- eClinicalWorks

- Epic Systems

- Optum

- Siemens Healthineers

- Koninklijke Philips

- Teladoc Health

- Amwell (American Well)

- Medtronic

- Mckesson

- Meditech

- Google Cloud Healthcare

- DrChrono Inc.

- NextGen Healthcare

- Kareo

- Dedalus Group

Marktchancen und Zukunftsaussichten

Interoperabilitätsvorgaben und öffentlich finanzierte Gesundheitsdateninfrastrukturen schaffen Freiräume für Anbieter, die standardbasierten Datenaustausch auf nationaler Ebene operativ umsetzen können. 2026 führte Kanada den Connected Care for Canadians Act (Bill S-5) ein, um Interoperabilitätsstandards vorzuschreiben und Datenblockaden zu verbieten, während Spanien seinen nationalen Gesundheitsdatenraum (ENDS) einführte, unterstützt durch 70 Millionen EUR öffentlicher Infrastrukturinvestitionen sowie 28 Millionen EUR für die regionale technologische Anpassung. Diese Programme steigern die Nachfrage nach FHIR-basierten APIs, Consent-Management, Identitätsabgleich und organisationsübergreifenden Datenqualitätswerkzeugen und unterstützen Integrationsplattformen sowie Managed Services, die die Implementierungsreibung in Multi-Vendor-Umgebungen verringern.

Die Modernisierung der Leistungserbringer und die KI-gestützte Automatisierung von Arbeitsabläufen verschieben die Einkaufskriterien ebenfalls hin zu Plattformen, die den Dokumentations- und Verwaltungsaufwand reduzieren und gleichzeitig steigenden Sicherheits- und Prüfanforderungen gerecht werden. Irland ist nach behördlicher Genehmigung in die Anbieter-Shortlisting-Beschaffung für ein nationales EHR-System eingetreten, und Quebec begann 2026 mit der Pilotierung des Rollouts des Dossier Sante Numerique, was auf anhaltende großangelegte Ersatz- und Konsolidierungszyklen hindeutet. Diese Dynamik begünstigt weiterhin Anbieter mit Kompetenzen in Migration, Change-Management und klinischer Sicherheitsvalidierung. Auf Ökosystemebene verstärkt der Beitritt der Weltgesundheitsorganisation zur Open Health Stack Software Foundation im Juli 2026 die Dynamik hinter offener, standardbasierter digitaler öffentlicher Infrastruktur und unterstützt modulare, wiederverwendbare Bausteine (Register, Terminologiedienste, Datenaustauschschichten), die marktspezifisch angepasst werden können, ohne die Kernkomponenten neu zu strukturieren.

Aktuelle Branchenentwicklungen im eHealth-Markt

- Juni 2026: Charta Health trat dem athenahealth Marketplace bei, um athenaOne-Kunden KI-gestützte Funktionen zur Aktenprüfung für Vorabrechnungsprüfungen anzubieten. Der Integrationsansatz erweitert das Drittanbieter-Ökosystem von athenahealth und bietet Leistungserbringergruppen einen Add-on-Weg zur Automatisierung von Compliance- und Erlösintegritäts-Workflows innerhalb einer bestehenden EHR-Umgebung.

- Dezember 2025: athenahealth kooperierte mit Microsoft, um Microsoft Dragon Copilot als Option für ambiente Notizen innerhalb von athenaOne für ambulante Kliniker anzubieten. Die Einbettung ambienter Dokumentation in einen zentralen EHR-Workflow stärkt die Kundenbindung an den Anbieter und erhöht bei Vertragsverlängerungen die Anforderungen an KI-gestützte klinische Produktivitätsfunktionen.

- Juni 2024: Der Ransomware-Vorfall bei Change Healthcare störte die Abrechnungsverarbeitung in den Vereinigten Staaten und verdeutlichte das systemische Risiko der Drittanbieterkonzentration im digitalen Gesundheitswesen. Der Vorfall führte dazu, dass Kostenträger und Leistungserbringer der Cyber-Resilienz, der Notfallplanung für die Geschäftskontinuität und einem strengeren Anbieterrisikomanagement in eHealth-Plattformen Priorität einräumten.

eHealth-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

In dieser Methodik umfasst der E-Health-Markt Ausgaben für digitale Tools und Dienstleistungen, die zur elektronischen Bereitstellung, Verwaltung oder Unterstützung von Gesundheitsversorgung eingesetzt werden, einschließlich klinischer Aufzeichnungen, virtueller Versorgung, elektronischer Rezepte und Fernüberwachung, die von Leistungserbringern, Kostenträgern und Patienten genutzt werden.

Umfangsausschlüsse: Wir schließen eigenständige Wellness-Apps und Fitness-Wearables aus, die nicht mit regulierten Gesundheitsworkflows oder klinischen Systemen verbunden sind.

Übersicht der Segmentierung

- Nach Komponente

- Elektronische Patientenakten

- Telemedizin

- mHealth-Apps

- Klinische Entscheidungsunterstützung

- E-Verschreibung

- Andere Komponenten

- Nach Bereitstellungsmodus

- Cloud-basierte Lösungen

- Lokale Lösungen

- Hybride Lösungen

- Nach Dienstleistungsart

- Überwachungsdienste

- Fernpatientenüberwachung

- Management chronischer Erkrankungen

- Diagnosedienste

- Teleradiologie

- Telepathologie

- Therapeutische Dienste

- Digitale Therapeutika

- Virtuelle Rehabilitation

- Überwachungsdienste

- Nach Endnutzer

- Krankenhäuser und Gesundheitssysteme

- Versicherungsunternehmen und Kostenträger

- Patienten und Einzelverbraucher

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, die Marktgrenzen festzulegen, länderspezifische Ausgangspunkte zu bestimmen und Adoptions- und Ausgabenmuster zu testen, bevor wir das Modell finalisieren. Wir haben öffentliche Gesundheits- und Digitalindikatoren, Erstattungs- und regulatorische Hinweise sowie Signale zur Kapazität des Gesundheitssystems herangezogen, die beeinflussen, wie schnell E-Health-Lösungen von Pilotprojekten in den Regelbetrieb übergehen.

Zu den typischen Quellen zählten, sofern relevant, nationale Gesundheitsstatistiken und Ausgabenveröffentlichungen, wie sie von der Weltgesundheitsorganisation, der OECD und der Weltbank veröffentlicht werden, sowie Veröffentlichungen der US-amerikanischen CDC und FDA für programm- und gerätebezogenen Kontext. Wir nutzten außerdem Materialien wie begutachtete Fachzeitschriften der medizinischen Informatik, Aktualisierungen von Health-IT- und Telemedizin-Verbänden, Geschäftsberichte und Investorenpräsentationen von Unternehmen sowie zuverlässige Presseberichterstattung, um Produkteinführungen und Preisverhalten zu verfolgen. Für schwerer zu erhebende Ausgangswerte nutzten wir kostenpflichtige Abonnements, die Unternehmensfinanzdaten, Patente und handelsbezogene Lieferströme zusammenstellen, gezielt zur Schließung von Lücken und zur Gegenprüfung von Gesamtsummen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf zu bestätigen, was tatsächlich beschafft und eingesetzt wird, und dies dann in konsistente Preis- und Volumenannahmen über Regionen hinweg zu übersetzen. Wir sprachen mit einer Mischung aus Lösungsanbietern, Entscheidungsträgern in Krankenhäusern und Kliniken, Kostenträger- und Versicherungsvertretern sowie Vertriebspartnern in APAC, EMEA und Amerika, um eine Überbewertung eines einzelnen Gesundheitssystemtyps zu vermeiden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 20% | APAC: 44% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 26% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 54% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Nachfragepools für die Digitalisierung im Gesundheitswesen anhand nationaler Gesundheitsausgaben, vernetzter Bevölkerung und Smartphone-Zugang, IT-Bereitschaft der Leistungserbringer sowie der Akzeptanz von Telemedizin und elektronischen Patientenakten rekonstruiert werden. Diese Pools werden dann in adressierbare Ausgaben auf Endverbraucherpreisniveau umgerechnet. Das Ergebnis wird durch selektive Bottom-up-Näherungen bestätigt, wie etwa stichprobenartige durchschnittliche Verkaufspreisspannen für Softwareabonnements und Dienstleistungen, multipliziert mit geschätzten aktiven Installationen, sowie Kanalprüfungen für Fernüberwachungsvolumina, bevor die endgültigen Gesamtsummen angepasst werden.

Zu den wichtigsten im Modell verwendeten Eingaben gehören staatliche und Kostenträger-Politiksignale, die die Erstattung beeinflussen, Kliniker- und Einrichtungszahlen, die die Bereitstellungskapazität bestimmen, das Tempo der EHR- und Telekonsultationsdurchdringung, Trends bei der Anmeldung zur Fernüberwachung von Patienten sowie typische Vertragsstrukturen, die wiederkehrende von einmaligen Umsätzen unterscheiden. Für Prognosen wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das an die erwartete politische Kontinuität und die Digitalisierungsfahrpläne der Leistungserbringer gekoppelt ist, und das dann durch Aufwärts- und Abwärtsszenarien in Bezug auf Finanzierungszyklen, Cyber- und Datenschutzanforderungen sowie Beschaffungsverzögerungen skaliert wird. Wo Bottom-up-Daten für kleinere Märkte unvollständig sind, werden Lücken durch vergleichbare Länderproxys geschlossen, die mit den Gesundheitsausgaben pro Kopf und dem digitalen Zugang verknüpft sind, gefolgt von einer Expertenprüfung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Signale hinweg, mit Prüfungen, die die modellierten Ausgaben mit Gesundheits-IT-Budgets, Adoptionsindikatoren der Leistungserbringer und öffentlich sichtbaren Programmeinführungen vergleichen. Ausreißer werden untersucht, Annahmen werden überprüft, und Folgegespräche werden ausgelöst, wenn Ländergesamtsummen außerhalb der erwarteten Bereiche liegen oder wenn Preisbänder nicht mit den Angaben der Befragten übereinstimmen.

Vor der endgültigen Freigabe durchlaufen das Modell und der Bericht mehrstufige Analystenprüfungen, um die Berechnungslogik, die Währungsbehandlung und die Jahresausrichtung konsistent zu halten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Lieferung wird ein abschließender Durchlauf durchgeführt, damit der Kunde die aktuellste Sichtweise erhält.

Vergleich der E-Health-Marktgrößenbestimmung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte E-Health-Marktzahlen unterscheiden sich häufig, da die Abgrenzung dessen, was als E-Health zählt, das verwendete Preisniveau und das als Anker gewählte Jahr zwischen den Studien nicht einheitlich sind. Infolgedessen können zwei glaubwürdig erscheinende Zahlen dennoch unterschiedliche Umsatzkörbe messen.

Beobachtete Endverbraucherpreise in Anbieterverträgen sowie Adoptionssignale wie der Fortschritt bei der EHR-Einführung und Trends bei der Nutzung von Telekonsultationen werden als Kontrollen verwendet, um sicherzustellen, dass Mordor Intelligence an Ausgaben ausgerichtet bleibt, die tatsächlich für regulierte Versorgungs-Workflows gezahlt werden, und nicht an der breiteren, ausschließlich wellnessbezogenen Nachfrage.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 274,35 Mrd. USD (2025) | |

| Branchenverleger A | 141,00 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Werterfassung, und die Umfangsbeschreibung tendiert zu ausgewählten Produkt- und Dienstleistungskategorien, ohne alle Positionen klar an das Endverbraucherpreisniveau in den einzelnen Ländern anzugleichen. |

| Globaler Verleger B | 176,29 Mrd. USD (2025) | Wendet ein Herstellungs- oder Ab-Werk-Wertkonzept an und zählt zudem angrenzende Kategorien wie Wearables mit, was die Gesamtsummen von den Endverbraucherausgaben für Bereitstellungen bei Leistungserbringern und Kostenträgern wegverschieben kann. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch das Preisniveau und den Umfang des Marktkorbs, nicht nur durch Prognoseoptimismus. Indem das Modell an wiederholbaren Nachfragesignalen verankert und die implizierte Ausgabe anschließend gegen reale Preisbänder validiert wird, bleibt die resultierende Schätzung leichter nachvollziehbar und jährlich aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der eHealth-Markt heute?

Die Größe des eHealth-Marktes erreichte 2026 317,64 Milliarden USD und soll bis 2031 bei einer CAGR von 15,78 % auf 661,35 Milliarden USD ansteigen.

Welche Komponente führt den eHealth-Markt an?

Elektronische Patientenakten dominieren mit dem größten Anteil von 38,95 % und spiegeln ihre zentrale Rolle bei der Digitalisierung klinischer Arbeitsabläufe wider.

Welche Region verzeichnet das schnellste Wachstum bei der eHealth-Einführung?

Asien-Pazifik soll bis 2031 die höchste CAGR von 20,22 % erzielen, angetrieben durch 5G-Einführungen und nationale Programme für digitale Gesundheit.

Welche Region verzeichnet das schnellste Wachstum im eHealth-Markt?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Dienstleistungsart generiert den größten Umsatz im eHealth-Markt?

Überwachungsdienste machen 56,07 % des Umsatzes im Jahr 2025 aus, gestützt durch die Ausweitung der Erstattung für Fernpatientenüberwachung.

Was ist das größte Hemmnis für das Wachstum des eHealth-Marktes?

Datensicherheits- und Datenschutzbedenken üben die stärkste negative Auswirkung aus und beschneiden die prognostizierte CAGR um geschätzte 2,1 %.

Wie wird generative KI die eHealth-Branche beeinflussen?

In elektronische Patientenakten integrierte generative KI-Copiloten sparen Klinikern bereits mehrere Stunden Dokumentationsarbeit pro Tag und werden zu einem wichtigen Kaufkriterium bei Systemerneuerungen.

Seite zuletzt aktualisiert am: