Größe und Marktanteil des Healthcare-BI-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.29 Milliarden US-Dollar |

| Marktgröße (2031) | 25.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare-BI-Markts von Mordor Intelligence

Die globale Nachfrage nach datengesteuerten Gesundheitsoperationen wächst rasant.

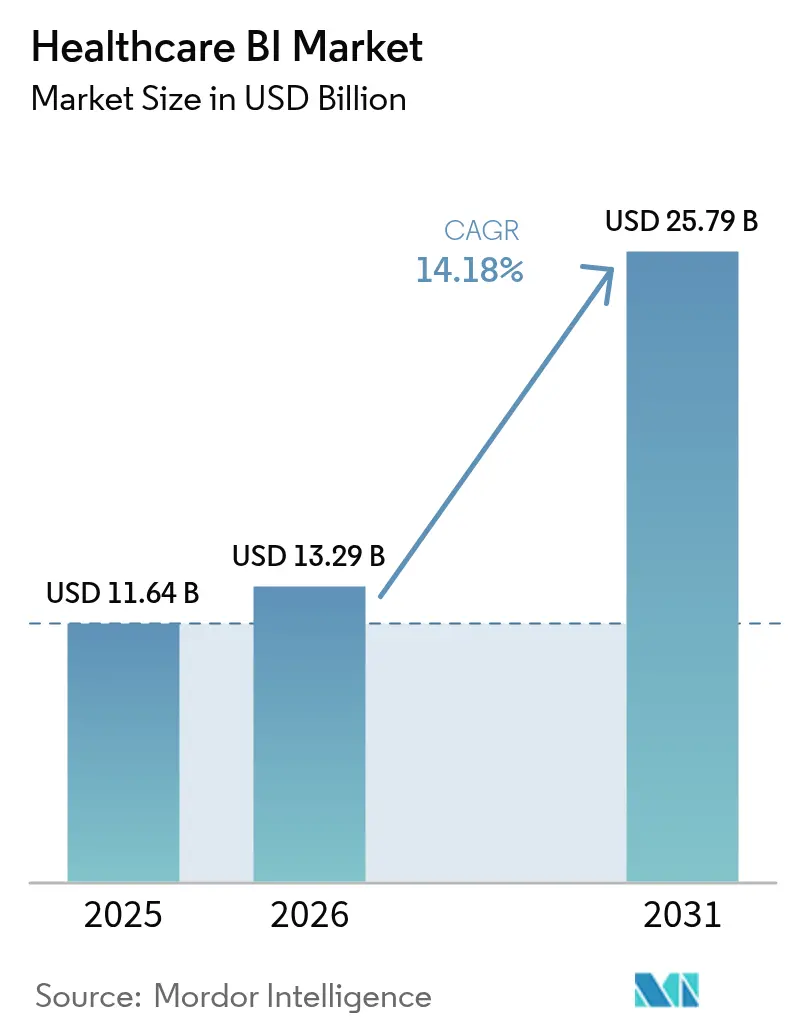

Die Marktgröße des Healthcare-Business-Intelligence-Markts im Jahr 2026 wird auf USD 13,29 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 11,64 Milliarden, mit Projektionen für 2031 von USD 25,79 Milliarden, was einem Wachstum von 14,18 % CAGR über 2026–2031 entspricht. Das robuste Wachstum spiegelt ein Zusammenspiel aus regulatorischen Vorgaben für wertbasierte Vergütung, einem Anstieg der Daten aus elektronischen Patientenakten (EPA), Cloud-Kosteneffizienz und dem zunehmenden Einsatz generativer KI in klinischen und administrativen Arbeitsabläufen wider. Gesundheitssysteme investieren stark darin, fragmentierte Daten in verwertbare Erkenntnisse umzuwandeln, da 90 % der Medicare-Zahlungen im Jahr 2025 an Qualitätswerte geknüpft sind, während private Kostenträger ähnliche Verträge vorantreiben. Die steigende Cloud-Akzeptanz unterstützt die Skalierung; Krankenhäuser geben nun durchschnittlich USD 38 Millionen pro Jahr für Cloud-Dienste aus – mehr als jede andere Branche. Gleichzeitig entfiel auf KI-gestützte automatisierte Erkenntnisgewinnung 60 % der KI-Investitionen im Gesundheitswesen im Jahr 2024, was darauf hindeutet, dass Analyseplattformen mit eingebetteter KI zu einer strategischen Priorität im Gesundheitswesen geworden sind. Zusammen positionieren diese Treiber den Healthcare-Business-Intelligence-Markt als eines der am schnellsten wachsenden Segmente der digitalen Gesundheitsversorgung.

Wichtigste Erkenntnisse des Berichts

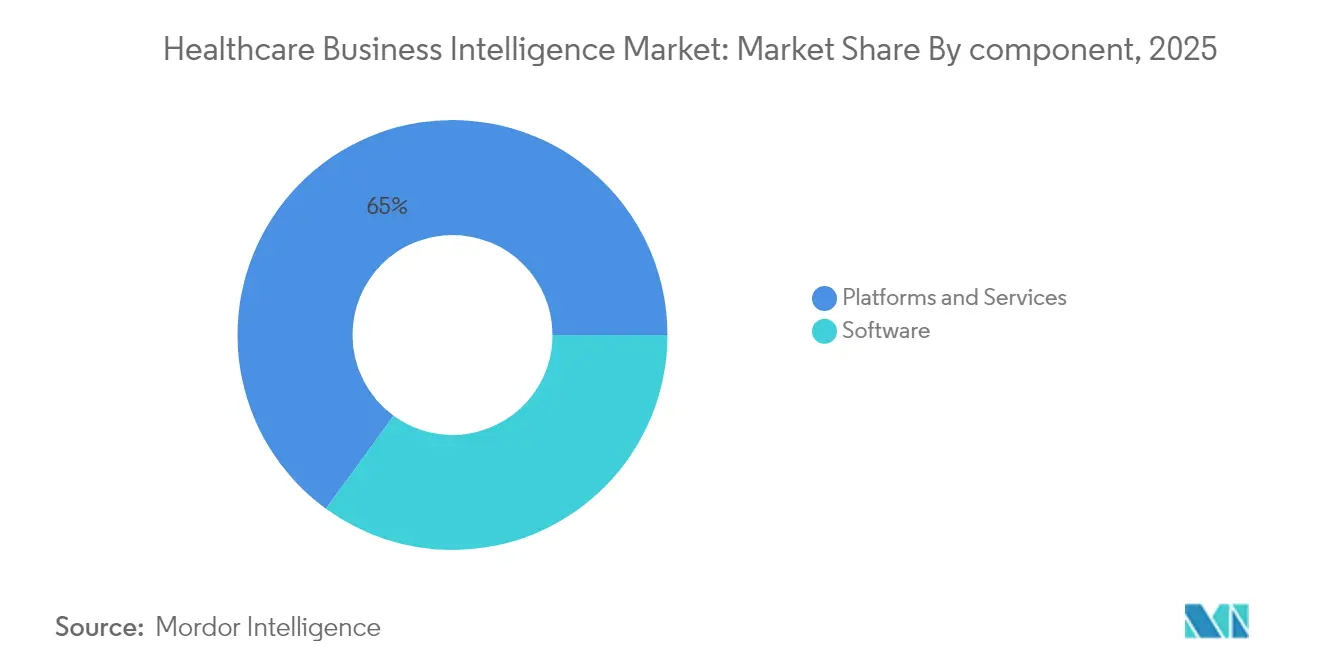

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 35,02 % am Healthcare-Business-Intelligence-Markt, während Dienstleistungen bis 2031 die höchste CAGR von 14,52 % verzeichneten.

- Nach Funktion führte OLAP und Visualisierung mit 40,88 % des Marktanteils im Healthcare-Business-Intelligence-Markt im Jahr 2025; fortgeschrittene und prädiktive Analysen werden voraussichtlich mit einer CAGR von 15,01 % wachsen.

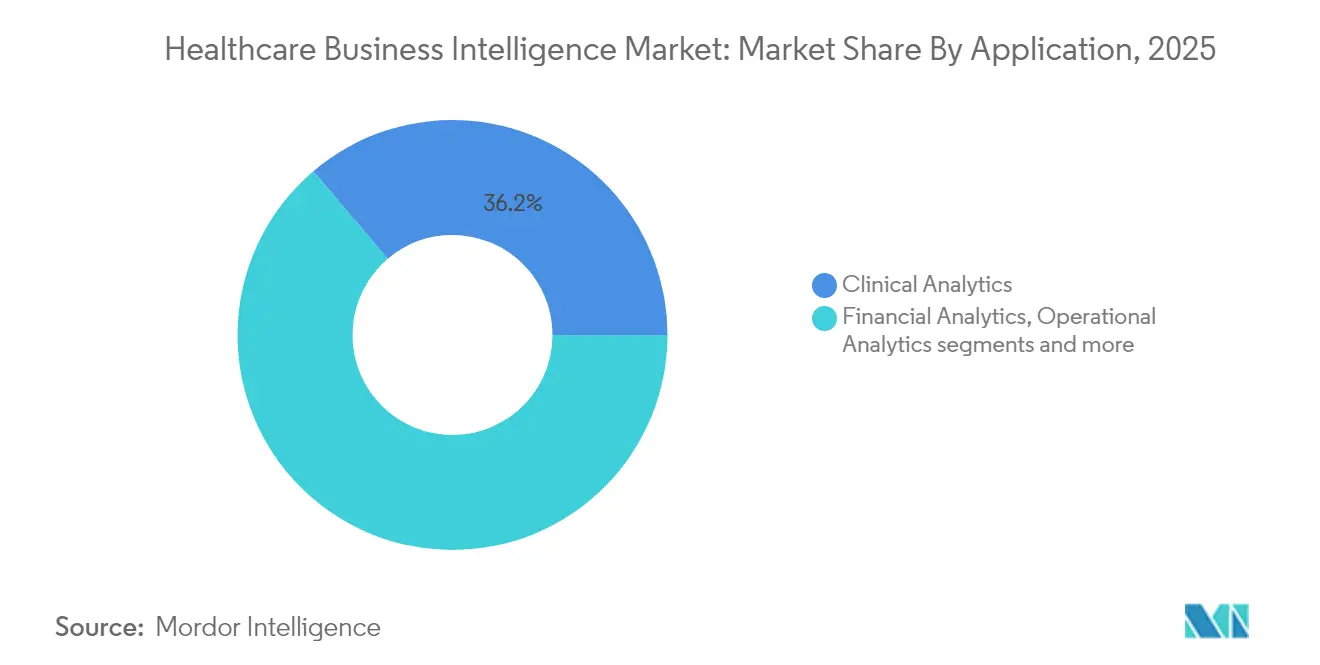

- Nach Anwendung dominierte klinische Analytik mit einem Anteil von 36,21 % an der Marktgröße des Healthcare-Business-Intelligence-Markts im Jahr 2025; operative Analytik wächst mit einer CAGR von 15,54 %.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Anteil von 51,95 % am Healthcare-Business-Intelligence-Markt, während Life-Science-Unternehmen bis 2031 voraussichtlich mit einer CAGR von 15,92 % wachsen werden.

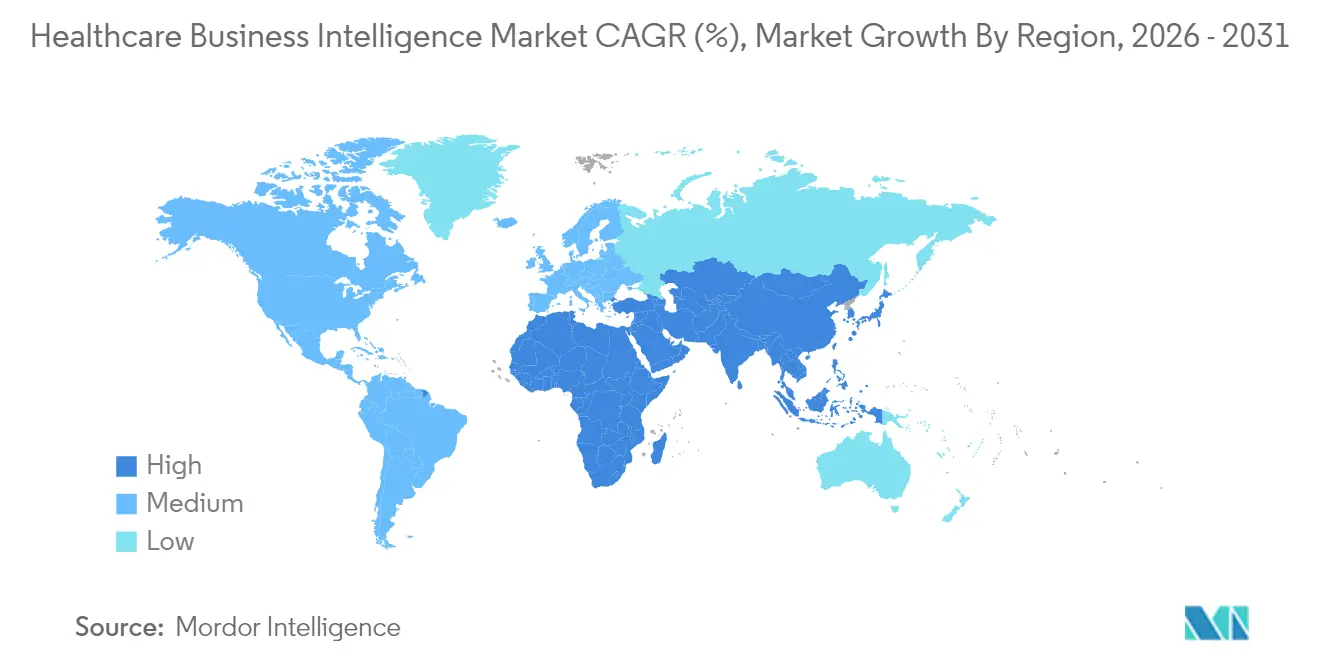

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 45,97 % am Healthcare-Business-Intelligence-Markt; Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 16,61 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare-BI-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für wertbasierte Vergütung | +3.2% | Global, mit Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Steigendes EPA-Datenvolumen und Interoperabilitätsvorgaben | +2.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cloud-Kosteneffizienz zur Ermöglichung von Analysen im großen Maßstab | +2.1% | Global, mit schnellerer Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte automatisierte Erkenntnisgewinnung (Generative KI) | +3.5% | Global, mit Konzentration in technologisch fortgeschrittenen Regionen | Mittelfristig (2–4 Jahre) |

| Akzeptanz von FHIR-basiertem Echtzeit-Daten-Streaming | +1.8% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit synthetischer Gesundheitsdatensätze | +1.2% | Global, mit regulatorischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für wertbasierte Vergütung

Richtlinien, die Zahlungen an Ergebnisse knüpfen, sind mittlerweile weit verbreitet. Die Centers for Medicare & Medicaid Services beabsichtigen, bis 2030 alle Medicare-Begünstigten in Accountable-Care-Beziehungen einzubinden – ein Ziel, das auch bei privaten Kostenträgern Anklang findet. Organisationen benötigen nahezu Echtzeit-Analysen, die klinische, finanzielle und soziale Determinantendaten zusammenführen, um Risikopopulationen zu managen und die Leistung unter komplexen Verträgen vorherzusagen. Gesundheitssysteme wie Carle Health haben vermeidbare Kosten gesenkt und gleichzeitig die Qualität verbessert, indem sie Abrechnungs-, EPA- und Sozialrisikodaten in ihrem BI-Stack integriert haben. Da jedes Zahlungsmodell Risiken einbettet, wird die Nachfrage nach Plattformen, die kontinuierliche Messung und prädiktive Modellierung ermöglichen, zunehmen.

Steigendes EPA-Datenvolumen und Interoperabilitätsvorgaben

Epics Cosmos aggregiert nun de-identifizierte Datensätze von 246 Millionen Personen und veranschaulicht damit das beispiellose Ausmaß der Gesundheitsdaten. Das 21st Century Cures Act und TEFCA verpflichten Anbieter zur Datenweitergabe, dennoch fließen weniger als 60 % der verfügbaren Daten in die Entscheidungsfindung ein, da sie fragmentiert sind. Die Einführung von Fast Healthcare Interoperability Resources (FHIR) überträgt Daten nahezu in Echtzeit und legt damit eine technische Grundlage für fortgeschrittene Analysen[1]Quelle: US-Ministerium für Gesundheit und Soziale Dienste, „FHIR-Ökosystem”, healthit.gov . Die Bewältigung von Datenqualität, Standardisierung und Governance bleibt angesichts steigender Volumina unerlässlich.

Cloud-Kosteneffizienz zur Ermöglichung von Analysen im großen Maßstab

Fünfundvierzig Prozent der Krankenhäuser in den Vereinigten Staaten haben Lieferkettenanwendungen in die Cloud migriert, während die Zufriedenheit mit Cloud-Projekten bei 72 % der Führungskräfte im Gesundheitswesen liegt. Ein akademisches Zentrum erzielte nach dem Wechsel von einem Großrechner zu einer Cloud-Plattform Kosteneinsparungen von 95 % und verbesserte gleichzeitig die Datenzugänglichkeit für Regulierungsbehörden. Microsofts Umsatz mit Healthcare-Cloud übersteigt nun USD 42 Milliarden bei einem jährlichen Wachstum von 22 %, was den Appetit der Anbieter auf skalierbare, abonnementbasierte Analysen unterstreicht. Solche Einsparungen ermöglichen es selbst mittelgroßen Systemen, unternehmensweite BI ohne Kapitalaufwand einzusetzen.

KI-gestützte automatisierte Erkenntnisgewinnung (Generative KI)

Fünfundachtzig Prozent der Führungskräfte im Gesundheitswesen erproben oder setzen generative KI ein, hauptsächlich zur Automatisierung von Dokumentations- und Kodierungsabläufen. Administrative KI absorbierte 60 % der KI-Investitionen im Gesundheitswesen im Jahr 2024, was das unmittelbare Kostensenkungspotenzial widerspiegelt. Microsofts Dragon Copilot verarbeitet bereits 9,5 Millionen Begegnungen pro Quartal und skaliert weiter. Epic wird mehr als 100 KI-Funktionen veröffentlichen und dabei von einfachen Eingabeaufforderungen zu Entscheidungsunterstützung für das Patientenengagement übergehen. Solche Implementierungen erhöhen die Erwartungen an Self-Service-Analysen und Abfragen in natürlicher Sprache innerhalb von BI-Portalen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensilos und Lücken bei der Legacy-Interoperabilität | -2.5% | Global, mit akuten Herausforderungen in fragmentierten Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten für unternehmensweite BI | -1.8% | Global, mit größeren Auswirkungen auf kleinere Organisationen | Mittelfristig (2–4 Jahre) |

| Mangel an datenkompetenten klinischen Fachkräften | -1.4% | Global, mit regionalen Unterschieden im Schweregrad | Langfristig (≥ 4 Jahre) |

| Risiken bei grenzüberschreitendem Datentransfer und KI-Governance | -1.1% | EU, Asien-Pazifik vorrangig, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensilos und Lücken bei der Legacy-Interoperabilität

Getrennte Systeme verzögern die Versorgung und erhöhen die Kosten trotz FHIR- und Cures-Act-Vorgaben. Viele Krankenhäuser kämpfen noch immer mit proprietären Datenformaten und veralteten Architekturen, die unternehmensweite Analysen blockieren. Wettbewerbsbedenken und Datenschutzregeln verlangsamen den Datenaustausch außerhalb organisatorischer Grenzen zusätzlich. Die Überwindung von Silos erfordert kontinuierliche Investitionen in Integrationsmaschinen, Master-Daten-Management und kulturellen Wandel.

Hohe Gesamtbetriebskosten für unternehmensweite BI

Umfassende BI-Programme erfordern Lizenzierung, Migration, Schulung und Wartung, die Budgets belasten. Krankenhausgruppen unterschätzen häufig versteckte Kosten im Zusammenhang mit Datenqualitätsinitiativen und Talenten für fortgeschrittene Analysen. Kleinere Anbieter stehen vor zusätzlichen Hürden, da 56 % der zugesagten Cloud-Ausgaben ohne proaktive Governance ungenutzt bleiben können. Pay-as-you-go-Modelle helfen, dennoch müssen Organisationen die Nutzung kontinuierlich optimieren, um versprochene Einsparungen zu realisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben den Implementierungserfolg voran

Software hielt im Jahr 2025 den größten Anteil von 35,02 % am Healthcare-Business-Intelligence-Markt, gestützt durch Analyse-Suiten, Visualisierungs-Dashboards und eingebettete KI-Dienste. Dienstleistungen – die Integration, Schulung und verwaltete Analysen umfassen – expandieren jedoch mit einer CAGR von 14,52 % und übertreffen damit den Plattformverkauf. Diese Divergenz signalisiert, dass der Wert nicht nur im Besitz von Werkzeugen liegt, sondern darin, diese in komplexen klinischen Arbeitsabläufen zu operationalisieren.

Organisationen verlassen sich auf externe Experten, um Legacy-Daten zu migrieren, Dashboards anzupassen und Nutzer zu schulen. Der akute Mangel an datenkompetenten Klinikern hält die Nachfrage nach Dienstleistungen aufrecht. Epics Vorstoß in die Unternehmensressourcenplanung unterstreicht, dass große Plattformanbieter nun Beratungsleistungen bündeln, um die Akzeptanz zu beschleunigen. Mit zunehmender Reife der Systeme werden Dienstleistungspartner die laufende Daten-Governance, Leistungsoptimierung und Algorithmusvalidierung übernehmen und damit ihre Rolle als kritische Enabler des analytischen ROI festigen.

Nach Funktion: Fortgeschrittene Analysen beschleunigen das Wachstum

OLAP und Visualisierung machten 40,88 % des Umsatzes im Jahr 2025 aus und bieten intuitive Dashboards für die tägliche Überwachung in den Bereichen Finanzen, Qualität und Compliance. Fortgeschrittene und prädiktive Analysen werden jedoch voraussichtlich jährlich um 15,01 % wachsen, da Anbieter eine proaktive Versorgung anstreben.

Health-Catalyst-Kunden haben durch Früherkennungsalgorithmen und Risikostratifizierungsmodelle Millionen eingespart. Generative KI senkt die Hürde für anspruchsvolle Modellierung weiter, indem sie Feature-Engineering und Szenariotests automatisiert. Microsofts KI-Umsatzrate von USD 13 Milliarden veranschaulicht die Nachfrage nach gebündelten Frameworks, die maschinelles Lernen in das analytische Gefüge einbetten. Mit zunehmender Reife der Algorithmen werden Organisationen von retrospektivem Reporting zu prospektiver Interventionsplanung in der Bevölkerungsgesundheit und Präzisionsmedizin übergehen.

Nach Anwendung: Operative Analytik gewinnt an Dynamik

Klinische Analytik bleibt mit einem Anteil von 36,21 % im Jahr 2025 die größte Anwendung und unterstützt Qualitätsverbesserung, Reduzierung von Wiederaufnahmen und Optimierung von Versorgungspfaden. Operative Analytik verzeichnet nun die schnellste CAGR von 15,54 %, da Führungskräfte mit Lieferkettenvolatilität und Personalengpässen konfrontiert sind.

Krankenhäuser setzen RFID- und IoT-Sensoren ein, um Echtzeit-Bestandsdaten zu erfassen, und modellieren dann Verbrauchsmuster für prädiktive Nachbestellung. Microsofts und Medlines Mpower-Tool ist ein Beispiel für KI-gestützte Lieferkettenoptimierung, die Störungen präventiv erkennt. Personalmodule prognostizieren den Personalbedarf auf Basis von Infektionstrends und Patientenakuität und helfen dabei, Burnout und Überstunden zu reduzieren. Da die operative Leistung unter wertbasierten Verträgen direkt die Margen beeinflusst, verlagert sich der analytische Fokus über klinische Kennzahlen hinaus.

Nach Endnutzer: Life Sciences beschleunigt die Akzeptanz

Gesundheitsdienstleister dominierten im Jahr 2025 mit 51,95 % des Umsatzes, da Krankenhäuser weiterhin in einheitliche Datenplattformen für klinisches, finanzielles und regulatorisches Reporting investieren. Life-Science-Unternehmen sind jedoch für eine CAGR von 15,92 % vorgesehen.

Arzneimittelentwickler nutzen Real-World-Evidence aus Anbieternetzwerken, um das Studiendesign zu optimieren, die Rekrutierung zu beschleunigen und die Sicherheit nahezu in Echtzeit zu überwachen. FHIR-Pipelines vereinfachen die Extraktion longitudinaler Patientendaten und speisen KI-Modelle, die Zielpopulationen verfeinern. Die Allianz von SAS mit Duke Health zeigt die akademisch-industrielle Zusammenarbeit rund um gemeinsame analytische Umgebungen. Gleichzeitig vertiefen Kostenträger ihre Investitionen in Risikoausgleichsanalysen, da die Vergütung komplexer wird, während Behörden des öffentlichen Gesundheitswesens Überwachungs-Dashboards für die Pandemievorsorge modernisieren.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 45,97 % am Healthcare-Business-Intelligence-Markt, angetrieben durch eine ausgereifte EPA-Durchdringung, vorgeschriebene Interoperabilität und frühe Akzeptanz wertbasierter Versorgung. Epics Basis von mehr als 325 Millionen Patientenakten festigt seinen Einfluss auf regionale Datenflüsse. Gesetzliche Klarheit, gepaart mit robuster Cloud-Infrastruktur, beschleunigt den Rollout unternehmensweiter Analysen. Erwartete unternehmensfreundliche Politiken könnten Private-Equity-Aktivitäten beschleunigen und Wettbewerb sowie Innovation bei BI-Werkzeugen intensivieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 16,61 % bis 2031, was aggressive nationale Pläne für digitale Gesundheit und steigende Gesundheitsausgaben widerspiegelt. Indiens versicherungsfinanzierte Modelle erfordern Erkenntnisse zur Bevölkerungsgesundheit, während Singapur IoT-Geräte für präventives Monitoring integriert. Regierungen in China, Australien und Thailand finanzieren KI-Pilotprojekte zur Bewältigung chronischer Krankheitslasten bei alternden Bevölkerungen. Selbst Entwicklungsmärkte überspringen Legacy-Systeme durch die Einführung Cloud-nativer Plattformen und schaffen überproportionale Chancen für skalierbare BI-Anbieter.

Europa zeigt eine stetige Expansion, da die DSGVO Investitionen in konforme Daten-Governance und grenzüberschreitende Interoperabilität antreibt. Programme wie der Europäische Gesundheitsdatenraum fördern standardisierte Analysen in den Mitgliedstaaten und steigern die Chancen für Anbieter. Der Nahe Osten und Afrika, obwohl von einer niedrigeren Basis ausgehend, investieren stark in EPAs und Telemedizin, insbesondere in den Ländern des Golfkooperationsrats. Modernisierungsinitiativen entsprechen dem Bedarf, Qualitätsergebnisse zu benchmarken, was auf einen allmählichen Anstieg der BI-Durchdringung hindeutet.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei Epic Systems effektiv Integrationsstandards für viele BI-Projekte prägt. Microsoft kombiniert Azure, Nuance und OpenAI-Dienste, um Umgebungsdokumentation und prädiktive Erkenntnisse bereitzustellen, und erreicht dabei eine KI-Umsatzrate von USD 13 Milliarden im Gesundheitswesen. Oracles Allianz mit Cleveland Clinic und G42 im Jahr 2025 führt eine globale KI-gestützte Bereitstellungsplattform ein und signalisiert zunehmenden Wettbewerb unter Cloud-Giganten.

Anbieterstrategien umfassen zunehmend die vertikale Integration von KI in bestehende klinische Arbeitsabläufe. Epics mehr als 100 bevorstehende KI-Tools und die Expansion in die Unternehmensressourcenplanung unterstreichen die Bemühungen, den gesamten operativen Stack zu beherrschen. Gleichzeitig differenzieren sich spezialisierte Neueinsteiger wie Innovaccer, bewertet mit USD 3,2 Milliarden, durch Low-Code-Datentechnik und CRM-Fähigkeiten, die auf die Bevölkerungsgesundheit zugeschnitten sind. Die Konsolidierung setzt sich fort: HEALWELL erwarb Orion Health für die Führung im Bereich Gesundheitsinformationsaustausch, und MedeAnalytics schloss sich SubPop Health an, um integrierte Leistungsanalysen aufzubauen.

Chancen im weißen Bereich konzentrieren sich auf operative Analytik und branchenübergreifende Datennetzwerke. Transparenz in der Lieferkette, Personaloptimierung und Benchmarking der Patientenerfahrung bieten Lücken, in denen Nischenanbieter gedeihen können. Die Implementierungskomplexität bedeutet jedoch, dass Einzelanbieter-Ökosysteme an Beliebtheit gewinnen könnten, was Partnerschaften zwischen Plattformanbietern, Geräteherstellern und Gesundheitssystemen beschleunigt, die End-to-End-Lösungen suchen.

Marktführer im Healthcare-BI-Bereich

Microsoft Corporation

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Oracle, Cleveland Clinic und G42 stellten eine globale KI-gestützte Gesundheitsversorgungsplattform vor, um datengestützte Entscheidungsfindung zu verbessern

- April 2025: MedeAnalytics führte Health Fabric auf Snowflakes KI-Daten-Cloud ein und erweiterte damit die Echtzeit-Datenverwaltungsfähigkeiten

- März 2025: Epic präsentierte erweiterte ERP- und agentische KI-Module auf der HIMSS'25 und erweiterte damit seinen Fußabdruck über EPAs hinaus

- März 2025: Quest Diagnostics ging eine Partnerschaft mit Google Cloud ein, um generative KI für verbesserte diagnostische Erkenntnisse einzusetzen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Business Intelligence im Gesundheitswesen als alle gebündelten Softwarepakete, modularen Plattformen und zugehörigen Implementierungs- oder Supportdienstleistungen, die es Gesundheitsdienstleistern oder Kostenträgern ermöglichen, klinische, finanzielle und operative Daten für die Entscheidungsfindung zu erfassen, zu integrieren, zu visualisieren und zu analysieren. Gemäß Mordor Intelligence werden Einnahmen aus eingebetteten Analyse-Dashboards von Anbietern elektronischer Patientenakten nur dann berücksichtigt, wenn sie als separate BI-Module verkauft werden.

Ausschluss aus dem Geltungsbereich: Eigenständige Data-Warehouse-Hardware und generische Enterprise-BI-Tools, die ohne gesundheitsspezifische Datenmodelle verkauft werden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Plattformen

- Software

- Dienstleistungen

- Nach Funktion

- OLAP und Visualisierung

- Leistungsmanagement

- Abfrage und Berichterstattung

- Fortgeschrittene und prädiktive Analysen

- Nach Anwendung

- Klinische Analytik

- Bevölkerungsgesundheitsmanagement

- Unterstützung der Präzisionsmedizin

- Qualitäts- und Ergebnisverbesserung

- Finanzanalytik

- Umsatzzyklusmanagement

- Betrugserkennung und Risikoausgleich

- Operative Analytik

- Lieferketten- und Bestandsoptimierung

- Personal- und Arbeitsablaufoptimierung

- Strategische Planung und Benchmarking

- Klinische Analytik

- Nach Endnutzer

- Gesundheitsdienstleister

- Krankenhäuser und Gesundheitssysteme

- Ambulante chirurgische Zentren

- Fachkliniken

- Kostenträger

- Öffentliche Kostenträger

- Private Kostenträger

- Life-Science-Unternehmen

- Behörden und Einrichtungen des öffentlichen Gesundheitswesens

- Sonstige Endnutzer (Accountable-Care-Organisationen, Auftragsforschungsorganisationen)

- Gesundheitsdienstleister

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Krankenhaus-CIOs, Analysedirektoren von Kostenträgern und regionale Systemintegratoren in Nordamerika, Europa, Asien-Pazifik und dem Golfraum, um Akzeptanzschwellen, Preisstreuung und Zeitpläne für die Cloud-Migration zu testen. Nachfolgebefragungen mit Produktmanagern bei BI-Anbietern validierten die durchschnittlichen Verkaufspreise und die Aufteilung zwischen Software und Dienstleistungen, bevor wir das Modell abschlossen.

Desk Research

Wir haben zunächst das Umsatzuniversum durch offene Datensätze wie die Centers for Medicare & Medicaid Services, Hospital Cost Reports, OECD Health Spending Indicators, WHO Global Health Expenditure Database und in UN Comtrade erfasste Import-Export-Meldungen kartiert. Der Branchenkontext wurde durch Whitepaper der Healthcare Information and Management Systems Society, akademische Artikel zur Analyse-Adoption, die in PubMed indexiert sind, sowie Pressemitteilungen auf der EDGAR-Plattform der SEC angereichert.

Abonnementinhalte von D&B Hoovers und Dow Jones Factiva halfen uns anschließend dabei, Anbieterfinanzdaten und Vertragsabschlüsse zu benchmarken. Diese Quellen verankern Basisvolumina, typische Lizenzpreise und regionale IT-Budgets, die in unser Modell einfließen. Die Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen haben die Datenerhebung, Querprüfungen und Lückenfüllung informiert.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit den Anbieter- und Kostenträgerzahlen für 2024 nach Betten oder versicherten Mitgliedern, multipliziert diese mit IT-Ausgaben-pro-Einheit-Benchmarks und wendet BI-Penetrationsraten an, die je nach Einrichtungsklasse und Region variieren. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen gemeldeter Anbieterumsätze bestätigt. Schlüsselvariablen wie der Digitalisierungsgrad von Krankenhäusern, der durchschnittliche BI-Sitzplatzpreis, der Anteil der aus der Cloud bereitgestellten Analysen, regulatorische Anreize für wertbasierte Versorgung und das regionale Patientenvolumenwachstum treiben sowohl die Basislinie 2025 als auch die Vorausschau an. Prognosen bis 2030 stützen sich auf multivariate Regressionen, die BI-Ausgaben mit den zugrunde liegenden Health-IT-Budgets und dem Patientendatenwachstum verknüpfen, angepasst unter drei Szenariohüllen, die mit den Befragten vereinbart wurden. Datenlücken in Bottom-up-Eingaben werden durch gleitende Durchschnitte benachbarter Peer-Offenlegungen geglättet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen gegenüber unabhängigen Ausgaben-Trackern und automatisierte Anomalie-Flags. Wir aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen nach wesentlichen Ereignissen wie neuen bundesstaatlichen Anreizen oder Mega-Fusionen aus. Eine abschließende Plausibilitätsprüfung wird unmittelbar vor jeder Kundenlieferung durchgeführt.

Warum Mordors Basislinie für Business Intelligence im Gesundheitswesen verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich abgrenzen, in unterschiedlichen Rhythmen aktualisieren oder nicht übereinstimmende Währungsannahmen anwenden.

Zu den von uns beobachteten wesentlichen Treibern von Abweichungen zählen, ob Dienstleistungserlöse einbezogen werden, wie Deployments auf Kostenträgerseite behandelt werden und wie rigoros die Wechselkursvolatilität bei regionenübergreifenden Anbietern erfasst wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 11,64 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,20 Mrd. (2025) | Global Consultancy A | Schließt Payer-Analytics-Module aus und stützt sich auf ein Preisblatt von 2024 ohne unterjährige FX-Neuberechnung |

| USD 10,80 Mrd. (2024) | Industry Publisher B | Lässt Dienstleistungserlöse außer Acht und friert die Krankenhausanzahl auf dem Stand von 2023 ein |

Kurz gesagt liefert Mordor Intelligence durch die Ausrichtung des Geltungsbereichs an realen Kaufmustern, die Aktualisierung der Annahmen alle zwölf Monate und die Validierung der Zahlen durch Dual-Path-Modellierung eine ausgewogene Basislinie, die Kunden auf transparente Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Healthcare-Business-Intelligence-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 13,29 Milliarden geschätzt.

Wie schnell wird der Healthcare-Business-Intelligence-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 14,18 % wächst.

Welche Region hält derzeit den größten Anteil am Healthcare-Business-Intelligence-Markt?

Nordamerika macht im Jahr 2025 45,97 % des globalen Umsatzes aus.

Welche ist die am schnellsten wachsende Region im Healthcare-BI-Markt?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Warum ist wertbasierte Vergütung ein wesentlicher Wachstumstreiber für Healthcare-BI-Plattformen?

Weil 90 % der Medicare-Zahlungen bereits an Qualitätskennzahlen geknüpft sind, benötigen Anbieter fortgeschrittene Analysen, um Risiken zu managen und Ergebnisse zu messen.

Wie schnell expandiert der Healthcare-Business-Intelligence-Markt in Asien-Pazifik?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 16,61 % wachsen.

Seite zuletzt aktualisiert am: