Marktgröße und Marktanteil im Bereich Gesundheitsautomatisierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

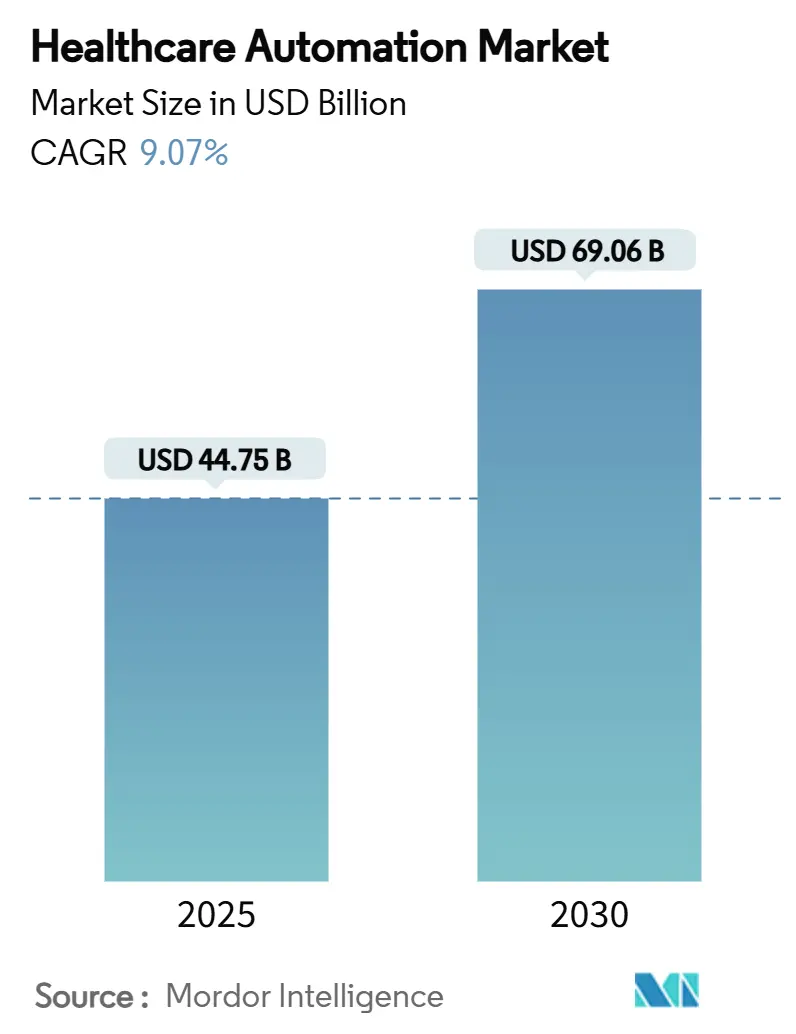

| Marktgröße (2025) | 44.75 Milliarden US-Dollar |

| Marktgröße (2030) | 69.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.07% CAGR |

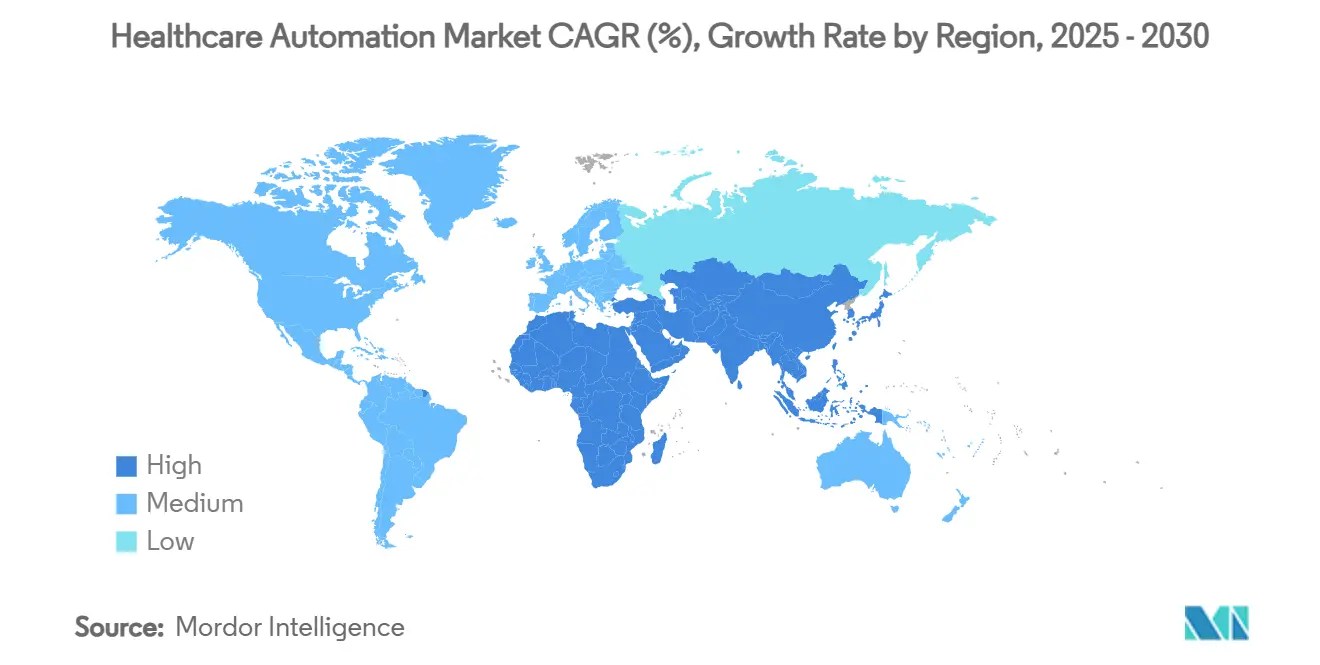

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitsautomatisierung von Mordor Intelligence

Die Marktgröße für Gesundheitsautomatisierung beläuft sich im Jahr 2025 auf 44,75 Milliarden USD und soll bis 2030 auf 69,06 Milliarden USD anwachsen, was einer CAGR von 9,07 % über den Prognosezeitraum entspricht. Anhaltende Investitionen resultieren aus der Notwendigkeit, dem Mangel an klinischem Fachpersonal entgegenzuwirken, Personalkosten zu kontrollieren und eine gleichbleibende Qualität in allen Versorgungsbereichen zu gewährleisten. Standardisierte automatisierte Arbeitsabläufe reduzieren Medikationsfehler, beschleunigen die Diagnostik und entlasten das Personal für die direkte Patientenbetreuung. Hardware bleibt der größte Umsatzbeitrag, während verwaltete Dienstleistungen die schnellste Expansion verzeichnen, da Anbieter schlüsselfertige Bereitstellungen bevorzugen, die die interne IT-Belastung verringern. Regional betrachtet verfügt Nordamerika über die größte installierte Basis, während der asiatisch-pazifische Raum die schnellste Akzeptanz verzeichnet, begünstigt durch den raschen Infrastrukturausbau und günstige staatliche Digitalisierungsmaßnahmen. Die Konsolidierung unter Geräteherstellern, KI-Spezialisten und Anbietern elektronischer Patientenakten (EHR) verändert die Wettbewerbsdynamik und signalisiert eine Verlagerung hin zu integrierten Plattformen anstelle isolierter Werkzeuge.[1]U.S. Food and Drug Administration, "Medizinische Geräte mit aktivierter künstlicher Intelligenz und maschinellem Lernen (KI/ML)," fda.gov

Wichtigste Erkenntnisse des Berichts

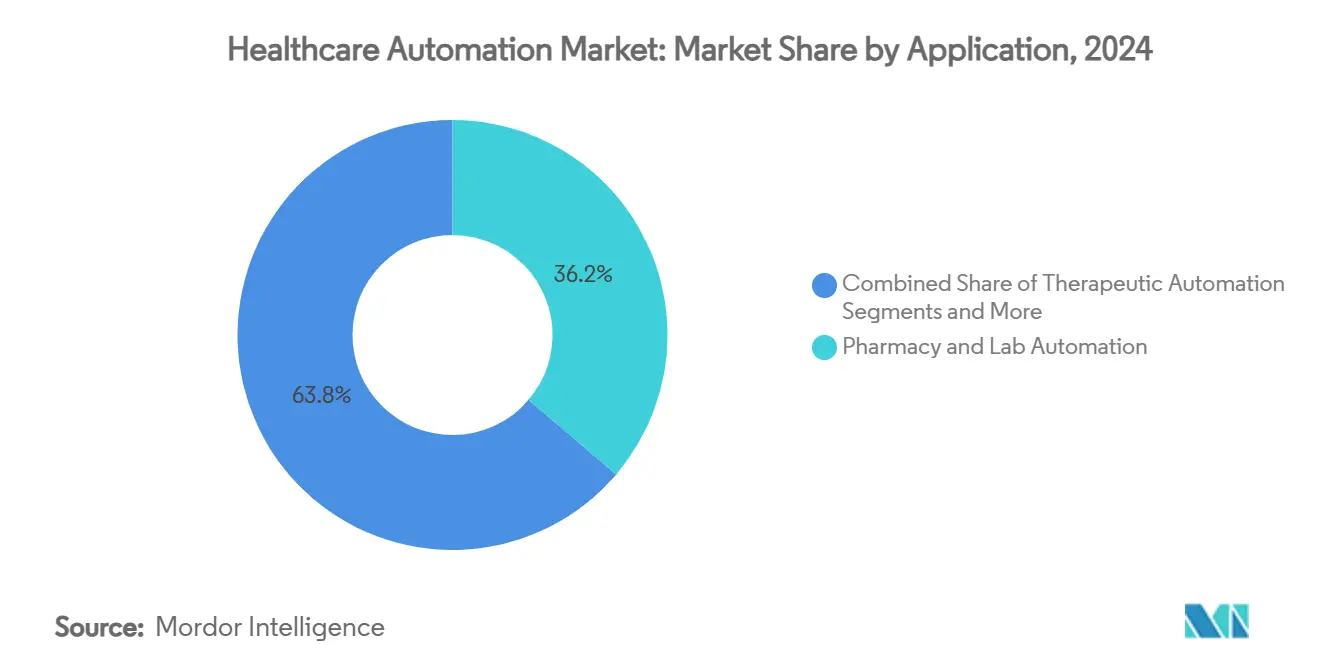

- Nach Anwendung führte die Apotheken- und Laborautomatisierung im Jahr 2024 mit einem Anteil von 36,23 %, während Telemedizin und Fernpatientenmanagement bis 2030 voraussichtlich mit einer CAGR von 13,55 % wachsen wird.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 51,24 % des Marktanteils für Gesundheitsautomatisierung auf Hardware, während Dienstleistungen bis 2030 mit 12,49 % am schnellsten wachsen sollen.

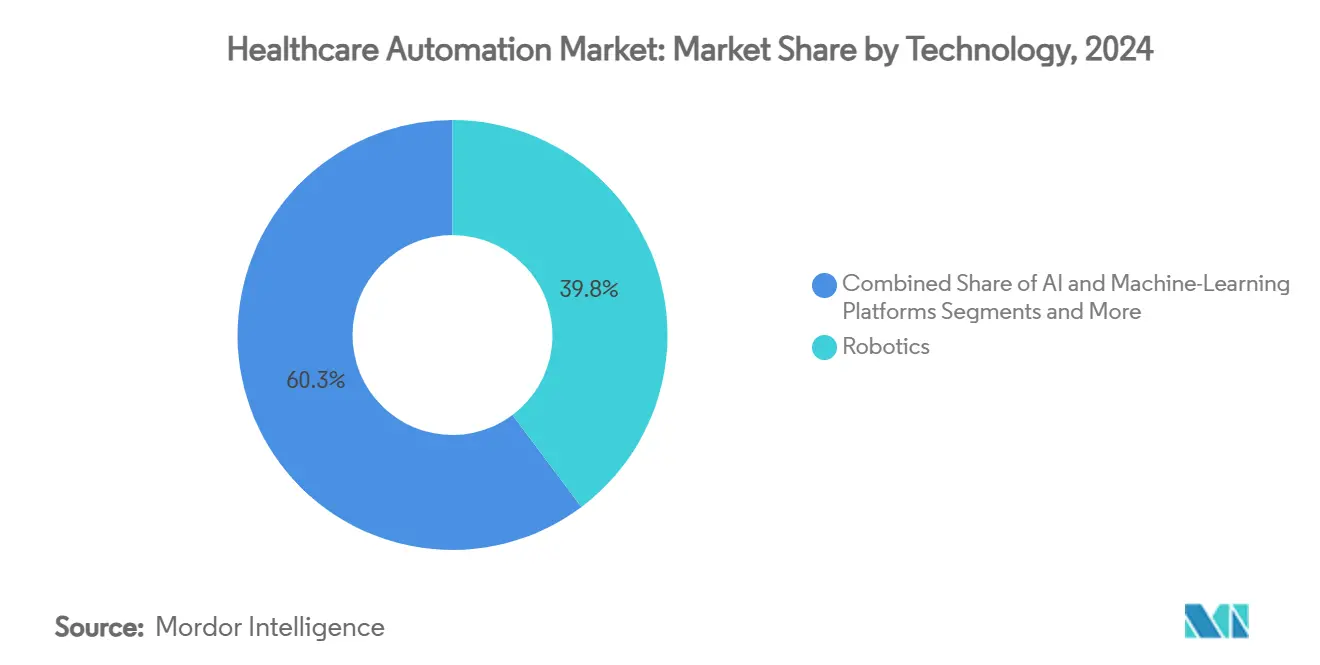

- Nach Technologie hielt Robotik im Jahr 2024 einen Anteil von 39,75 % an der Marktgröße für Gesundheitsautomatisierung; KI- und maschinelle Lernplattformen sind zwischen 2025 und 2030 auf eine CAGR von 13,77 % ausgerichtet.

- Nach Endnutzer entfielen im Jahr 2024 45,67 % der Nachfrage auf Krankenhäuser und chirurgische Zentren, obwohl häusliche Gesundheitsversorgung und betreute Wohneinrichtungen bis 2030 die höchste CAGR von 12,73 % verzeichnen sollen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 36,24 % des Umsatzes, doch der asiatisch-pazifische Raum soll das Wachstum mit einer CAGR von 11,35 % bis 2030 anführen.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Gesundheitsautomatisierung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Arbeitskosten und Mangel an klinischem Fachpersonal | + 1.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Reduzierung medikamentenbezogener Fehler | + 1.2% | Global, Priorität in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung KI-gesteuerter chirurgischer und diagnostischer Roboter | + 1.5% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für EHR-Interoperabilität und Automatisierung | + 0.9% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dezentralisierte „Mikrokrankenhaus”-Modelle mit Bedarf an kompakter Automatisierung | + 0.7% | Nordamerika, Pilotprogramme in Europa | Langfristig (≥ 4 Jahre) |

| Wertbasierte Versorgung, die automatisierte Qualitätsmetrikerfassung belohnt | + 0.6% | Nordamerika, frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Arbeitskosten und Mangel an klinischem Fachpersonal

Globale Gesundheitssysteme stehen vor einer Arbeitskräftelücke, die Automatisierung hilft zu schließen, indem Personal für komplexe Pflegeaufgaben umgeschichtet wird. Allein Pflegevakanzen haben die jährlichen ergänzenden Arbeitskosten in den Vereinigten Staaten auf nahezu 90 Milliarden USD getrieben und schaffen Anreize für Investitionen in Technologien, die Routinedokumentation, Ausgabe und Logistikaufgaben automatisieren. Japan veranschaulicht den fiskalischen Vorteil, da staatliche Programme Roboterpflegekräfte subventionieren, die die alternde Bevölkerung unterstützen. Da das Lohnwachstum die allgemeine Inflation übertrifft, bleibt die Rendite auf Automatisierungskapital überzeugend, insbesondere für nordamerikanische und europäische Anbieter unter akutem Personalengpass. Der strategische Einsatz von intelligenten Robotern, KI-gestützter Planung und automatisierten Apothekenlinien erhöht gemeinsam den Durchsatz ohne proportionale Personalaufstockungen und verbessert die mittelfristige Wachstumsaussicht des Marktes für Gesundheitsautomatisierung.

Notwendigkeit zur Reduzierung medikamentenbezogener Fehler

Schätzungsweise 1,5 Millionen Amerikaner erleiden jährlich vermeidbare Medikationsschäden, was Krankenhäuser mehr als 3,5 Milliarden USD kostet. Automatisierte Ausgabeschränke, Barcode-Medikationsverabreichung und KI-verifizierte Verschreibungsplattformen senken die Fehlerquoten um bis zu 85 % und liefern gleichzeitig eine Echtzeit-Bestandskontrolle, die Verschwendung eindämmt. Einrichtungen, die geschlossene Apothekenrobotik integriert haben, berichten von schnellerer Erfüllung und strengerer Einhaltung regulatorischer Vorschriften. Starke Sicherheitsergebnisse beschleunigen Kaufentscheidungen und positionieren die Medikationsautomatisierung als frühzeitige Priorität weltweit.

Rasche Einführung KI-gesteuerter chirurgischer und diagnostischer Roboter

Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) hatte bis Mitte 2024 mehr als 520 KI-Medizinalgorithmen zugelassen, und chirurgische Robotik stellt einen schnell wachsenden Anteil dieser Zulassungen dar. Moderne Systeme verbinden mechanische Präzision mit maschinellem Lern-Feedback, das die Instrumentenbewegung leitet und Komplikationen vorhersagt. Krankenhäuser, die diese Technologien einsetzen, erzielen kürzere Aufenthalte, ein reduziertes Wiederaufnahmerisiko und eine höhere Chirurgeneffizienz. KI-gestützte diagnostische Roboter, die Blutmorphologie oder pathologische Schnittpräparate automatisch auswerten, verstärken die Laborkapazität zusätzlich. Lange Validierungszyklen verlängern die Umsatzanlaufphase, doch der klare klinische Vorteil unterstützt anhaltende Ausgaben und hebt die langfristige Entwicklung des Marktes für Gesundheitsautomatisierung.

Regulatorischer Druck für EHR-Interoperabilität und Automatisierung

Vorschriften wie der US-amerikanische 21st Century Cures Act verlangen interoperable elektronische Patientenakten, die strukturierte Daten austauschen. Harmonisierte Datenflüsse ermöglichen automatisierte klinische Entscheidungsunterstützung, RPA-gestützte Vorabgenehmigungen und nahtlose Qualitätsberichterstattung. Anbieter wie Epic und Oracle richten ihre Architekturen an HL7-FHIR-Standards aus und eröffnen Wege für eng integrierte Automatisierung in stationären und ambulanten Umgebungen. Regulatorische Klarheit stärkt das Käufervertrauen und fördert die mittelfristige Einführung in Nordamerika und Europa.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Gesundheitsautomatisierung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Wartungskosten | -1.1% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwachstellen in der Cybersicherheit und beim Datenschutz | -0.8% | Global, Priorität in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung und medizinisch-rechtliche Haftung von KI-Systemen | -0.7% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentierte Gerätestandards, die die Interoperabilität behindern | -0.5% | Global, regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Wartungskosten

Umfassende Automatisierungslösungen können für ein mittelgroßes Krankenhaus 1 Million USD übersteigen, einschließlich Hardware, Integration und jährlicher Serviceverträge, die 15–20 % des Kaufpreises ausmachen. Kleinere Anbieter und solche in Schwellenmärkten haben Schwierigkeiten mit einer solchen Kapitalintensität, was die Einführung verzögert oder den Umfang einschränkt. Cloud-gehostete Lösungen und Abonnementfinanzierung mildern einen Teil der Belastung, können jedoch den steilen anfänglichen Aufwand nicht vollständig ausgleichen, was die kurzfristige Expansion des Marktes für Gesundheitsautomatisierung dämpft.

Schwachstellen in der Cybersicherheit und beim Datenschutz

Gesundheitsorganisationen erleiden 25 % mehr Cybervorfälle als andere Branchen, und jeder neue automatisierte Endpunkt vergrößert die Angriffsfläche. Ein Sicherheitsverstoß kann Apothekenroboter zum Stillstand bringen oder KI-Triagealgorithmen kompromittieren, was ein direktes Patientensicherheitsrisiko schafft. Compliance-Rahmenwerke wie HIPAA und DSGVO verlangen Verschlüsselung, Segmentierung und kontinuierliche Überwachung, was die Gesamtbetriebskosten erhöht. Die anhaltende Bedrohungsentwicklung hält dieses mittelfristige Hemmnis aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Gesundheitsautomatisierung

Nach Anwendung:

Apothekenautomatisierung treibt die Revolution der Medikationssicherheit voranApotheken- und Laborautomatisierung erfasste im Jahr 2024 36,23 % des Marktanteils für Gesundheitsautomatisierung und unterstreicht damit den dringenden globalen Antrieb zur Vermeidung von Medikationsfehlern und zur Beschleunigung des Probendurchsatzes. Automatisierte Ausgabe, Bestandsanalysen und robotergestützte Probenverarbeiter verschärfen die Kontrolle und erschließen einen schnellen ROI, insbesondere in Krankenhäusern mit hohem Volumen. Die ausgereifte Evidenzbasis des Segments und der unkomplizierte regulatorische Weg sorgen für einen stetigen Kapitalzufluss.

Telemedizin und Fernpatientenmanagement ist die am schnellsten wachsende Anwendung mit einer CAGR von 13,55 % bis 2030, angetrieben durch Erstattungsparität für virtuelle Besuche und die Patientenpräferenz für die häusliche Überwachung chronischer Erkrankungen. Vernetzte Geräte speisen KI-Triagemaschinen, die Kliniker auf Verschlechterungen aufmerksam machen, vermeidbare Einweisungen reduzieren und Cross-Selling-Möglichkeiten für Plattformanbieter fördern. Automatisierung administrativer Arbeitsabläufe, diagnostische Robotik und medizinische Logistik verbreitern gemeinsam den adressierbaren Umsatz und stellen sicher, dass der Markt für Gesundheitsautomatisierung seinen Aufwärtstrend fortsetzt.

Nach Komponente:

Dienstleistungsorientierte Modelle beschleunigen die EinführungHardware bewahrte im Jahr 2024 einen Umsatzanteil von 51,24 %, was den erheblichen Preis von Robotern, Bildgebungssystemen und automatisierten Schränken widerspiegelt. Dennoch verzeichnen Dienstleistungen eine CAGR von 12,49 %, was eine klare Verlagerung hin zu verwalteten Bereitstellungen zeigt, die Betriebszeiten garantieren und belastete Krankenhaus-IT-Teams entlasten. Abonnementmodelle, die Installation, klinische Schulung und Lebenszyklusaktualisierungen abdecken, wandeln Investitionsausgaben in vorhersehbare Betriebsausgaben um, was besonders für Gemeinschaftskrankenhäuser attraktiv ist.

Softwareplattformen liefern wachsenden Mehrwert, indem sie unterschiedliche Geräte orchestrieren, KI-Arbeitsabläufe verwalten und Compliance-Berichte erstellen. Cloud-native Architekturen reduzieren den Vor-Ort-Fußabdruck weiter und ermöglichen schnelle Funktionsveröffentlichungen. Diese Verlagerung hin zu Dienstleistungen und Software fördert das Ökosystemdenken und ermutigt Anbieter, von Lieferanten zu beziehen, die umfassende Angebote im gesamten Markt für Gesundheitsautomatisierung bündeln können.

Nach Technologie:

KI-Plattformen übertreffen traditionelle MechanikRobotik buchte im Jahr 2024 39,75 % der Marktgröße für Gesundheitsautomatisierung, verankert durch ausgereifte chirurgische Systeme und Apothekenroboter. KI- und maschinelle Lernplattformen eilen jedoch mit einer CAGR von 13,77 % voraus und liefern prädiktive Analysen, autonome Navigation und Dokumentation in natürlicher Sprache. Einrichtungen übernehmen KI-Schichten, die auf vorhandenen Robotern aufsetzen und den Nutzen ohne vollständigen Austausch erweitern.[2]Benjamin I. Rapoport, "Autonomiestufen in von der FDA zugelassenen chirurgischen Robotern: Eine systematische Übersicht," npj Digital Medicine, nature.com

Robotergestützte Prozessautomatisierung dient als zugängliche Einstiegsmöglichkeit und automatisiert Ansprüche und Terminplanung mit minimaler Integrationskomplexität. Automatisierte Bildgebung, diagnostische Algorithmen und sensorgestützte IoT-Geräte runden das Wachstum ab und bilden gemeinsam datenreiche Rückkopplungsschleifen, die die Systemintelligenz erhöhen. Die Wettbewerbsfähigkeit der Anbieter beruht nun auf der Tiefe der KI-Werkzeuge und nicht allein auf mechanischer Stärke.

Nach Endnutzer:

Häusliche Gesundheitsversorgung gewinnt strategische PrioritätKrankenhäuser und chirurgische Zentren generierten im Jahr 2024 45,67 % der Nachfrage aufgrund ihrer Größe und ihres breiten Leistungsspektrums. Die meisten Tertiärzentren haben bereits Kern-Apotheken- und OP-Funktionen automatisiert, sodass inkrementelle Ausgaben auf fortschrittliche KI-Module und interoperable Dashboards abzielen. Diagnostiklabore erweitern die Automatisierung kontinuierlich, um das wachsende Testvolumen zu bewältigen und dem chronischen Mangel an Labortechnikern zu begegnen.[3]Roche Diagnostics, "Top-Labortrends für 2025," roche.com

Häusliche Gesundheitsversorgung und betreute Wohneinrichtungen verzeichnen mit 12,73 % die schnellste CAGR, unterstützt durch alternde Bevölkerungsstrukturen und die Präferenz der Kostenträger für kostengünstigere Versorgungsumgebungen. Fernüberwachungszentren, automatisierte Medikamentenspender und KI-Chatbots bilden gemeinsam ein virtuelles Sicherheitsnetz, das es Senioren ermöglicht, länger zu Hause zu bleiben. Ambulante Kliniken und Kostenträger intensivieren ebenfalls die Einführung und beweisen, dass der Markt für Gesundheitsautomatisierung weit über Krankenhausmauern hinausreicht.

Geografische Analyse

Markt für Gesundheitsautomatisierung in Nordamerika

Nordamerika erzielte im Jahr 2024 einen Anteil von 36,24 % am globalen Umsatz, bedingt durch eine robuste Infrastruktur, großzügige Erstattungsregelungen und klare regulatorische Wege für KI-gestützte Geräte. US-amerikanische Gesundheitssysteme nutzen wertbasierte Vergütungsmodelle, um den raschen Einsatz zu rechtfertigen, während Kanada den landesweiten Zugang und die Kontinuität in seinem Einzahler-System betont. Die Kapitalintensität bleibt beherrschbar, da der Skalierungseffekt standortübergreifende Rollouts ermöglicht, die die Anlagenauslastung optimieren.

Markt für Gesundheitsautomatisierung in Europa

Europa verzeichnet eine stetige Akzeptanz, angetrieben durch Arbeitskräftemangel, strenge Vorschriften zur Arzneimittelsicherheit und EU-weite Digitalstrategien. Deutschland führt die Ausgaben für integrierte Laborrob otik an, während das Nationale Gesundheitssystem des Vereinigten Königreichs KI-gestützte Terminplanung und bildgebende Verfahren finanziert, um Behandlungsrückstände abzubauen. Südeuropäische Länder zeigen wachsendes Interesse, obwohl die Mittelzuweisung in phasenweisen Ausschreibungen erfolgt, die an nationalen eHealth-Roadmaps ausgerichtet sind.

Markt für Gesundheitsautomatisierung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 11,35 % die höchste CAGR, bedingt durch große Bevölkerungsbasen, staatliche Digitalisierungssubventionen und private Investitionen in zukunftssichere Krankenhäuser. Chinas 14. Fünfjahresplan stellt Mittel für intelligente Infrastruktur bereit und beschleunigt die Installation automatisierter Apotheken- und Bildgebungssysteme. Japan konzentriert sich auf Pflegeroboter für ältere Menschen, um dem Arbeitskräfterückgang entgegenzuwirken, und Australien ist Vorreiter bei interoperablen Cloud-Diagnosesystemen in ländlichen Regionen. Diese Dynamiken stellen gemeinsam sicher, dass der Markt für Gesundheitsautomatisierung seine geografische Diversifizierung fortsetzt.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, wobei etablierte Gerätehersteller gegen spezialisierte Automatisierungsanbieter und cloud-native KI-Neueinsteiger konkurrieren. Siemens Healthineers, GE HealthCare und Medtronic erweitern die Portfoliobreite durch die Integration von Analyseebenen und Serviceverträgen. Omnicell und Swisslog Healthcare verfügen über tiefgreifende Apothekenkompetenz, während Epic und Oracle robotergestützte Prozessverbindungen in EHR-Suiten einbetten, um die Kundenbindung zu vertiefen.

Die Konsolidierung nimmt zu, da Anbieter nach Plattformvollständigkeit streben. Commures Kauf des KI-Dokumentationsunternehmens Augmedix für 139 Millionen USD im Jahr 2024 zeigte den Appetit auf datengenerierungsrelevante Vermögenswerte, die nachgelagerte Automatisierungsmodule bereichern. GE HealthCare kooperierte mit Amazon Web Services, um Grundlagenmodelle zu entwickeln, die Cloud-Diagnoseanwendungen unterstützen, während BD mit Biosero zusammenarbeitete, um robotergestützte Durchflusszytometrie für die Arzneimittelentwicklung zu integrieren.

Strategische Differenzierung hängt von offenen APIs, Cybersicherheitsverantwortung und ergebnisbasierter Vertragsgestaltung ab, nicht allein von Hardware-Spezifikationen. Lieferanten, die eine nahtlose Skalierung von Flaggschiff-Krankenhäusern bis hin zu Satellitenkliniken garantieren, sind am besten positioniert, um den Lebenszeitwert im wachsenden Markt für Gesundheitsautomatisierung zu erfassen.

Marktführer im Bereich Gesundheitsautomatisierung

Siemens Healthineers

GE HealthCare

BD

Intuitive Surgical

Koninklijke Philips N.V

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Gesundheitsautomatisierung erfasste Unternehmen

- Siemens Healthineers

- GE Healthcare

- Koninklijke Philips

- Medtronic

- Intuitive Surgical

- Stryker

- Beckton Dickinson

- Omnicell

- Mckesson

- Oracle

- Baxter

- Swisslog Healthcare

- IBM

- UiPath

- Optum

- Epic Systems

- Canon

- Johnson & Johnson

- Zebra Technologies

- Yuyama Co.

- Terumo

Aktuelle Branchenentwicklungen im Markt für Gesundheitsautomatisierung

- Juli 2025: Scopio Labs stellte ein KI-System vor, das die Blutmorphologieanalyse automatisiert, manuelle Mikroskopüberprüfungen überflüssig macht und den diagnostischen Durchlauf verbessert.

- Juli 2025: Sheba Medical Center kooperierte mit Hippocratic AI, um generative Agenten einzusetzen, die die Patientennavigation und Dokumentation optimieren.

- März 2025: VisiQuate übernahm Rotera, um sein KI-basiertes Portfolio zur Automatisierung des Umsatzzyklus zu erweitern.

- März 2025: Talkdesk veröffentlichte zweckgebundene KI-Agenten, die Arbeitsabläufe in Gesundheitskontaktzentren automatisieren.

Umfang des globalen Berichts über den Markt für Gesundheitsautomatisierung

Überblick über die Segmentierung

| Automatisierung von Diagnostik und Überwachung |

| Therapeutische Automatisierung |

| Apotheken- und Laborautomatisierung |

| Automatisierung medizinischer Logistik und Schulung |

| Administrative Automatisierung und Workflow-Automatisierung |

| Automatisierung von Telemedizin und Fernpatientenmanagement |

| Hardware (Roboter, Geräte, automatisierte Ausgabeschränke) |

| Software (KI, RPA, Middleware) |

| Dienstleistungen (Implementierung, verwaltete Dienste, Schulung) |

| Robotik |

| KI- und maschinelle Lernplattformen |

| Robotergestützte Prozessautomatisierung (RPA) und Software-Bots |

| Automatisierte Medikamentenausgabe- und Lagersysteme |

| Automatisierte Bildgebungs- und Diagnoseplattformen |

| Automatisierung durch tragbare Sensoren und IoT |

| Krankenhäuser und chirurgische Zentren |

| Diagnostiklabore |

| Einzel- und Krankenhausapotheken |

| Ambulante und Fachkliniken |

| Häusliche Gesundheitsversorgung und betreute Wohneinrichtungen |

| Kostenträger und Krankenversicherungsanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Automatisierung von Diagnostik und Überwachung | |

| Therapeutische Automatisierung | ||

| Apotheken- und Laborautomatisierung | ||

| Automatisierung medizinischer Logistik und Schulung | ||

| Administrative Automatisierung und Workflow-Automatisierung | ||

| Automatisierung von Telemedizin und Fernpatientenmanagement | ||

| Nach Komponente | Hardware (Roboter, Geräte, automatisierte Ausgabeschränke) | |

| Software (KI, RPA, Middleware) | ||

| Dienstleistungen (Implementierung, verwaltete Dienste, Schulung) | ||

| Nach Technologie / Automatisierungstyp | Robotik | |

| KI- und maschinelle Lernplattformen | ||

| Robotergestützte Prozessautomatisierung (RPA) und Software-Bots | ||

| Automatisierte Medikamentenausgabe- und Lagersysteme | ||

| Automatisierte Bildgebungs- und Diagnoseplattformen | ||

| Automatisierung durch tragbare Sensoren und IoT | ||

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren | |

| Diagnostiklabore | ||

| Einzel- und Krankenhausapotheken | ||

| Ambulante und Fachkliniken | ||

| Häusliche Gesundheitsversorgung und betreute Wohneinrichtungen | ||

| Kostenträger und Krankenversicherungsanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesundheitsautomatisierung im Jahr 2025?

Er wird auf 44,75 Milliarden USD geschätzt und soll bis 2030 einen Wert von 69,06 Milliarden USD erreichen.

Welches Anwendungssegment führt die Ausgaben an?

Apotheken- und Laborlösungen halten 36,23 % des Umsatzes von 2024, angetrieben durch dringende Anforderungen an Medikationssicherheit und Labordurchsatz.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll eine CAGR von 11,35 % verzeichnen, da Regierungen intelligente Krankenhäuser und Altenpflegeroboter finanzieren.

Warum wachsen Dienstleistungen schneller als Hardware?

Anbieter entscheiden sich für verwaltete Abonnementmodelle, die Kapitalausgaben in vorhersehbare Betriebsausgaben umwandeln, was eine CAGR von 12,49 % für Dienstleistungen antreibt.

Was ist das Haupthemmnis für eine breitere Einführung?

Hohe Anfangsinvestitionen und Wartungskosten bleiben die stärkste Bremse, insbesondere für kleine Krankenhäuser und Einrichtungen in Schwellenmärkten.

Wie verändert KI die chirurgische Automatisierung?

Von der FDA zugelassene Roboter kombinieren nun mechanische Präzision mit Lernalgorithmen, die Instrumentenpfade leiten und Komplikationen vorhersagen, was Ergebnisse und Auslastung verbessert.

Seite zuletzt aktualisiert am: