Marktgröße und Marktanteil im Bereich Drohnensimulation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

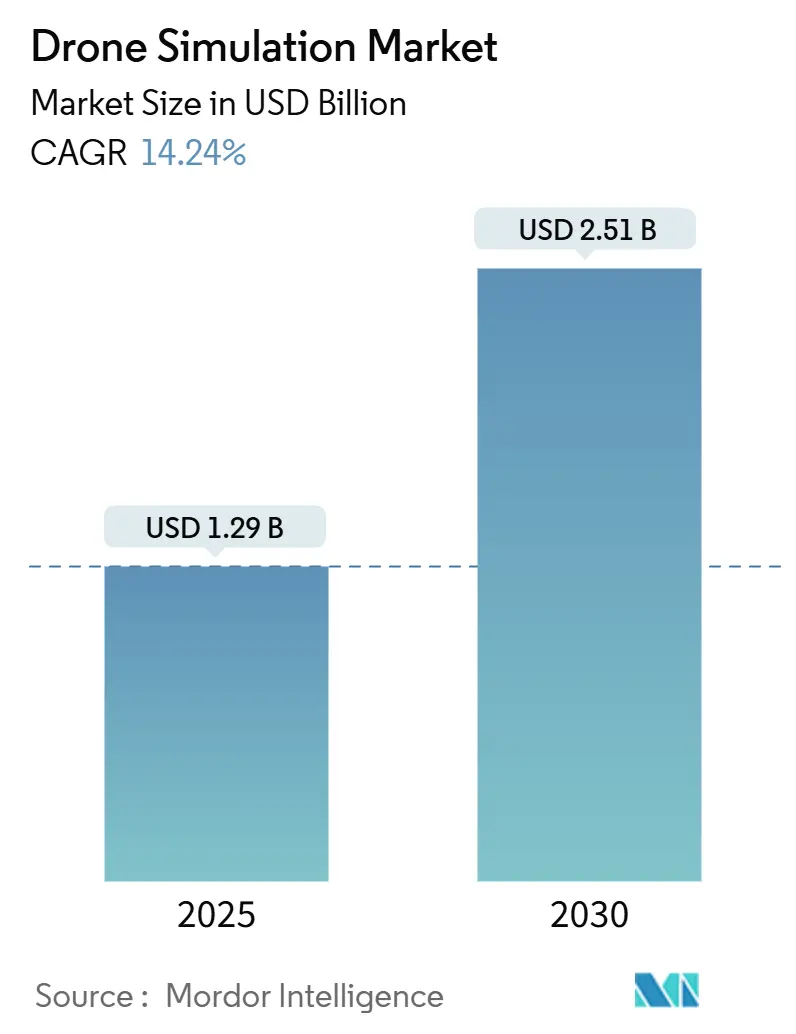

| Marktgröße (2025) | 1.29 Milliarden US-Dollar |

| Marktgröße (2030) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.24% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drohnensimulation von Mordor Intelligence

Die Marktgröße für Drohnensimulation belief sich im Jahr 2025 auf 1,29 Milliarden USD und wird voraussichtlich bis 2030 auf 2,51 Milliarden USD anwachsen, was einer CAGR von 14,24 % entspricht. Obligatorische Zertifizierungen für verantwortliche Piloten, die Ausweitung regulatorischer Sandkästen sowie simulatorbasierte Risikobewertungen durch Versicherer beschleunigen gemeinsam die Ausgaben für hochwertige Trainingsökosysteme. Unternehmen investieren in physikbasierte Engines, die Generierung von Mehrfachsensor-Szenarien und verteilte GPU-Rechenleistung, um die Anforderungen für den Betrieb jenseits der Sichtlinie (BVLOS) und autonome Flugkompetenzen zu erfüllen. Engpässe in der Lieferkette bei Premium-GPUs treiben die Cloud-Migration voran, während fotorealistische KI-Inhaltswerkzeuge die Kosten für die Szenarienerstellung senken. Anbieter differenzieren sich durch die vertikale Integration von Hardware, Software und Dienstleistungen, anstatt über den Preis zu konkurrieren. Wachstumschancen ergeben sich auch aus der Konvergenz mit digitalen Zwillingen, bei der Industriebetreiber Wartungs-, Inspektions- und Notfallreaktionsabläufe in synthetischen Umgebungen validieren.

Wichtigste Erkenntnisse des Berichts

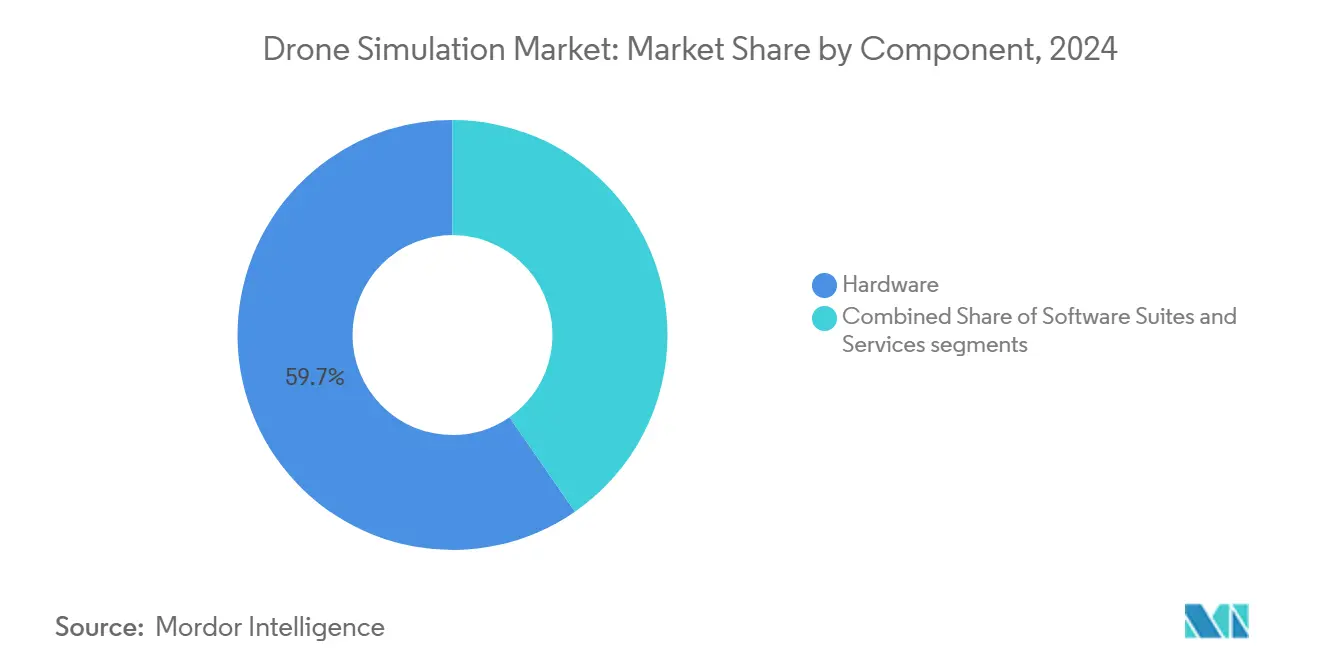

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 59,65 % auf Hardware im Markt für Drohnensimulation, während Software bis 2030 voraussichtlich mit einer CAGR von 15,28 % wachsen wird.

- Nach Plattformtyp führten Starrflügler-Simulatoren im Jahr 2024 mit einem Umsatzanteil von 49,89 %; Hybrid-/eVTOL-Simulatoren werden bis 2030 voraussichtlich mit einer CAGR von 14,9 % wachsen.

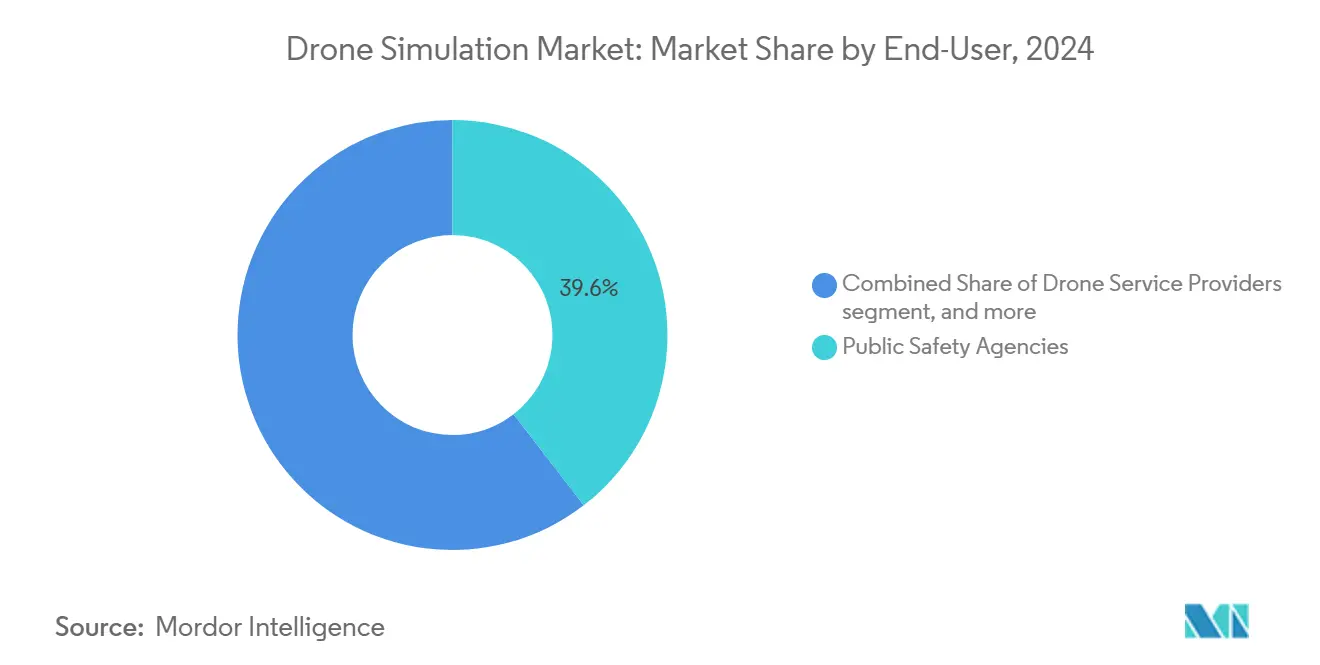

- Nach Endnutzer entfielen im Jahr 2024 39,55 % des Marktes für Drohnensimulation auf Behörden der öffentlichen Sicherheit, während E-Commerce-Logistik mit einer CAGR von 15,83 % das am schnellsten wachsende Segment darstellt.

- Nach Bereitstellungsmodus hielten Vor-Ort-Systeme im Jahr 2024 einen Anteil von 68,51 %; Cloud-Bereitstellungen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 16,93 % wachsen.

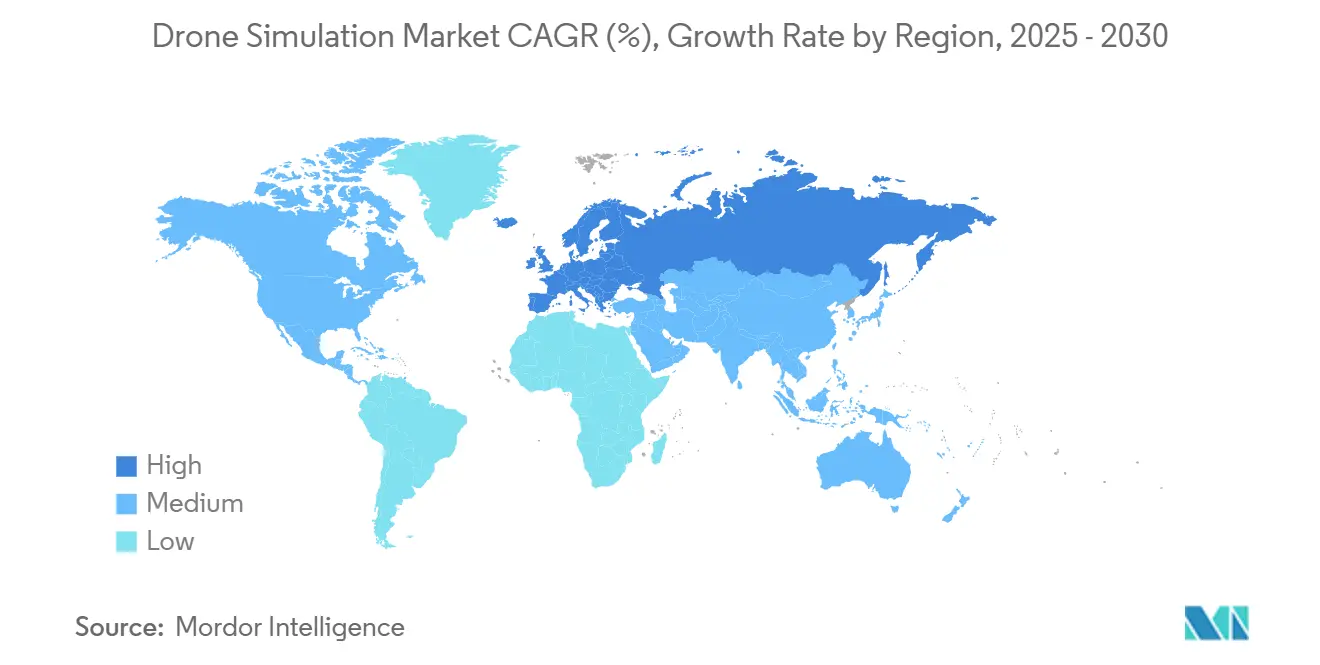

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 41,31 %, während Europa bis 2030 die höchste regionale CAGR von 14,82 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Drohnensimulation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Zertifizierung als verantwortlicher Pilot für kommerzielle unbemannte Luftfahrzeuge | +3.20% | Global mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Sandkästen für die Drohnenlieferung auf der letzten Meile | +2.80% | Nordamerika, Europa, APAC-Kernregionen | Kurzfristig (≤ 2 Jahre) |

| Integration digitaler Drohnenzwillinge in industrielle IoT-Plattformen | +2.10% | Globale Industriezentren | Langfristig (≥ 4 Jahre) |

| Versicherungsunternehmen, die eine simulatorbasierte Risikobewertung fordern | +1.90% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte fotorealistische Szenariogenerierung | +2.40% | Globale Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Simulationsplattformen, die Eintrittsbarrieren senken | +1.80% | Regionen mit robuster Cloud-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Zertifizierung als verantwortlicher Pilot für kommerzielle unbemannte Luftfahrzeuge

Globale Regulierungsbehörden schreiben nun im Simulator protokollierte Flugstunden vor, bevor BVLOS- oder autonome Operationen genehmigt werden. Die Überarbeitungen der FAA zu Teil 107 und der Rahmen für spezifische Trainingsszenarien (STS) der EASA erfordern szenariobasierte Kompetenznachweise, einschließlich Notfallverfahren, Koordination mehrerer Luftfahrzeuge und Entscheidungsfindung bei widrigen Wetterbedingungen.[1]Europäische Agentur für Flugsicherheit, „Drohnen – Unbemannte Luftfahrtsysteme”, EASA, easa.europa.eu Nationale Behörden in Kanada, Australien und Singapur erarbeiten ähnliche Vorschriften. Da die Zertifizierungsanforderungen strenger werden, stehen Betreiber bei akkreditierten Plattformen Schlange, was Beschaffungszyklen bei Flugschulen, Behörden der öffentlichen Sicherheit und unternehmensinternen Drohnenprogrammen ankurbelt. Die kontinuierliche Aktualisierung standardisierter Lehrpläne sichert wiederkehrende Software-Lizenzeinnahmen und treibt die Nachfrage nach modularer Hardware an, die Ausbilder für verschiedene Luftfahrzeugklassen einsetzen können.

Ausweitung von Sandkästen für die Drohnenlieferung auf der letzten Meile

Regierungen nutzen Sandkasten-Modelle, um die Einführung von Proof-of-Concept-Lösungen zu beschleunigen und gleichzeitig das Risiko für die öffentliche Sicherheit zu steuern. Hongkong genehmigte im März 2025 38 Pilotprojekte für niedrige Flughöhen in den Bereichen Rettung, Logistik und Inspektion.[2]Regierung der Sonderverwaltungszone Hongkong, „Pilotprojekte im Regulierungssandkasten zur Förderung der Niedrigflughöhenwirtschaft”, info.gov.hk Die US-Initiative BEYOND und die offenen Korridore der britischen Zivilluftfahrtbehörde folgen einer ähnlichen Logik und gewähren BVLOS-Ausnahmegenehmigungen erst nach der Validierung virtueller Flugrouten. Betreiber müssen Szenarien mit dichtem Verkehr und Verbindungsabbrüchen in synthetischen Umgebungen üben, was den Absatz von Modulen zur Orchestrierung mehrerer Drohnen und einheitlichen Verkehrsmanagementsystemen (UTM) antreibt. Steigende Paketvolumina und das Verhältnis von einem Piloten zu vielen Luftfahrzeugen erhöhen den Bedarf an Simulationsdurchsatz weiter.

Integration digitaler Drohnenzwillinge in industrielle IoT-Plattformen

Anlagenintensive Industrien verknüpfen Drohnentelemetrie mit Anlagensensoren, um digitale Zwillinge zu erstellen, die den Verschleiß von Anlagen vorhersagen, Wartungsarbeiten planen und Notfallreaktionen testen. Plattformen von Duality AI und anderen Anbietern industrieller IoT-Lösungen integrieren physikbasierte Engines, die den Rotorströmungsabriss an Fackeln simulieren können, und ermöglichen so Inspektionen in Gefahrenbereichen ohne Produktionsunterbrechung. Die Konvergenz erfordert Schnittstellen (APIs), die Echtzeit-Betriebsdaten in Simulationsschleifen einspeisen, was eine Nachfrage nach Middleware mit offenen Standards und Edge-Computing-Beschleunigern schafft.

Versicherungsunternehmen, die eine simulatorbasierte Risikobewertung fordern

Versicherer, angeführt von i3 Underwriting, knüpfen die Haftpflicht- und Kaskoversicherung nun an simulatorbasierte Kompetenzberichte, die die Reaktionszeiten der Piloten und die Einhaltung von Geofence-Warnungen bewerten. Versicherer integrieren Szenario-Ergebnisbewertungen in versicherungsmathematische Modelle und zwingen kommerzielle Betreiber, Mindesttrainingszeiten auf zugelassenen Plattformen einzuhalten. Da sich Schadenquotendaten ansammeln, belohnen Versicherungsrabattstufen Kunden für kontinuierliche Simulation, was Abonnementverlängerungen anreizt und eine Rückkopplungsschleife schafft, die die Plattformbindung stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende harmonisierte globale Trainingsstandards | -1.60% | Grenzüberschreitende globale Operationen | Langfristig (≥ 4 Jahre) |

| Hohe Lizenzgebühren für hochauflösende urbane Geländedaten | -1.20% | Dicht besiedelte Ballungsräume in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| GPU-Lieferengpässe für groß angelegte Cloud-Simulation | -1.80% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in SaaS-basierten Simulationsumgebungen | -1.40% | Verteidigungs- und Regierungssektoren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende harmonisierte globale Trainingsstandards

Die ICAO arbeitet auf globale Rahmenwerke hin, doch divergierende nationale Auslegungen bestehen fort und zwingen multinationale Betreiber, Besatzungen für jede Jurisdiktion neu zu schulen.[3]Internationale Zivilluftfahrtorganisation, „Unbemannte Luftfahrtsysteme (UAS)”, icao.int Europäische Piloten, die nationale Lizenzen in EASA-Zertifikate umwandeln, sehen sich mit langwierigen Verwaltungsverfahren konfrontiert, während asiatisch-pazifische Märkte ihre BVLOS-Regeln noch verfeinern. Fragmentierte Anforderungen erhöhen die Compliance-Kosten und erschweren die Softwarezertifizierungswege, was die grenzüberschreitende Flottenexpansion verzögert und damit das Wachstum des Marktes für Drohnensimulation dämpft.

Hohe Lizenzgebühren für hochauflösende urbane Geländedaten

Szenarien für städtische Lieferungen und Ersthelfer erfordern dreidimensionale Gitternetze mit einer Auflösung von unter 25 cm. Anbieter wie Getmapping erheben jährliche Gebühren von über 50.000 USD für die vollständige Abdeckung einer Stadt. Kleine Simulationsanbieter haben Schwierigkeiten, diese Kosten zu tragen, was geografische Bibliotheken einschränkt und standortspezifisches Training begrenzt. Der Preisdruck schreckt auch neue Marktteilnehmer ab, schränkt den Wettbewerb ein und verlangsamt die Inhaltsdiversifizierung, die der Markt für Drohnensimulation benötigt, um vielfältige regulatorische Testfälle zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor Software-Disruption

Hardware machte im Jahr 2024 59,65 % der Marktgröße für Drohnensimulation aus, da immersive Cockpits, Premium-GPUs und haptische Flugsteuerungen für Fidelität auf Verteidigungsniveau unverzichtbar blieben. GPU-Engpässe begrenzen jedoch das Wachstum der Hardware-Einheiten und verstärken die Prüfung der Gesamtbetriebskosten. Software-Suiten, die mit einer CAGR von 15,28 % wachsen, nutzen die Elastizität der Cloud, um komplexe Aerodynamik ohne lokale Siliziumressourcen zu rendern. Anbieter integrieren No-Code-Szenario-Editoren, offene API-Integrationen und nutzungsbasierte Abrechnung, was die Kaufentscheidungsmacht von IT-Beschaffungsabteilungen hin zu Flottenmanagern verlagert.

Softwarezentrierte Modelle erschließen wiederkehrende Einnahmequellen durch Inhaltsabonnements und Compliance-Updates und untergraben damit den Vorsprung durch hohe Anfangsinvestitionen in Hardware. Edge-Rendering-Pipelines nehmen gestreamte Sensordaten auf, um digitale Zwillinge mit realen Anlagen zu synchronisieren, was die Kundenbindung an Unternehmen vertieft. Da Lieferkettenprobleme anhalten, wechseln Käufer zu softwareorientierten Stacks, die auf handelsüblichen Thin Clients laufen können, was den Einfluss des Software-Segments auf den Markt für Drohnensimulation vorantreibt.

Nach Plattformtyp: Führungsposition der Starrflügler wird durch hybride Innovation herausgefordert

Starrflügler-Simulatoren hielten im Jahr 2024 einen Marktanteil von 49,89 % im Markt für Drohnensimulation und wurden für Langstrecken-Fracht-, Vermessungs- und Landwirtschaftsmissionen bevorzugt, die eine anspruchsvolle aerodynamische Modellierung erfordern. Das Verhalten von Flügeln mit hohem Streckungsverhältnis unter Bergwellenturbulenz erfordert robuste Physik-Engines, die Marktführer wie ANSYS liefern. Hybrid-/eVTOL-Plattformen, die mit einer CAGR von 14,9 % wachsen, ziehen jedoch Investoren im Bereich urbaner Mobilität an, die Übergangsphasen zwischen Schwebeflug und Vorwärtsflug optimieren möchten.

Hybride Trainingslehrpläne erfordern Szenarien, die Staus an Dachvertiports, Redundanz von Leistungsmodulen und Lärmminderung abdecken – ein reichhaltigeres Fachgebiet als klassische Starrflügler-Lehrpläne. Anbieter reagieren mit Modellen mit variabler Geometrie und Editoren für Steuergesetze in mehreren Domänen. Mehrrotorige Simulatoren bleiben für Einstiegs-SKUs beliebt, aber der Umsatzschwung verlagert sich aufgrund höherwertiger Unternehmenslizenzen in Richtung Hybrid, was die Wettbewerbsposition im Markt für Drohnensimulation stärkt.

Nach Endnutzer: Öffentliche Sicherheit führt, während E-Commerce beschleunigt

Behörden der öffentlichen Sicherheit machten im Jahr 2024 39,55 % des Marktes für Drohnensimulation aus. Feuerwehr, Polizei und Such- und Rettungsteams üben Nachtoperationen, Überflüge bei Waldbränden und koordinierte bemannte und unbemannte Einsätze in sicheren Simulatoren. Zuschüsse und Mittel für die innere Sicherheit subventionieren weiterhin schlüsselfertige Pakete. Im Gegensatz dazu zeigt E-Commerce-Logistik mit einer CAGR von 15,83 % die schnellste Entwicklung, angetrieben durch die Versprechen der Einzelhändler für 15-Minuten-Lieferfenster und die Bereitschaft der Regulierungsbehörden, Sandkasten-Ausnahmegenehmigungen nach simulatorgestützten Risikobewertungen zu erteilen.

Industrie- und Energiebranchen nehmen mit stabilen Raten für die Vorbereitung von Anlagenprüfungen an. Akademische Einrichtungen weiten die Einschreibung in Fernpilotenkurse aus, was Dienstleistungseinnahmen für maßgeschneiderte Lehrpläne ankurbelt. Die wachsende Bandbreite an Anwendungen veranlasst Anbieter, Szenariobibliotheken über verschiedene Anwendungsfälle hinweg zu bündeln, was Cross-Selling-Möglichkeiten im gesamten Markt für Drohnensimulation fördert.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Dominanz von Vor-Ort-Lösungen

Vor-Ort-Bereitstellungen behielten im Jahr 2024 einen Anteil von 68,51 %, da Verteidigungsministerien und Betreiber kritischer Infrastrukturen der Datensouveränität Vorrang einräumten. Latenzempfindliches haptisches Feedback und klassifizierte Flugprofile verbleiben weiterhin in sicheren Einrichtungen. Dennoch stiegen Cloud-Installationen mit einer CAGR von 16,93 %, da Verschlüsselungsstandards, Zero-Trust-Architekturen und regional gesperrte Rechenzentren die Anforderungen der Unternehmens-Risikoverantwortlichen erfüllen.

Wie am Beispiel von FlytBase AI-R veranschaulicht, teilen Edge-Computing-Frameworks Arbeitslasten auf, halten sensorklassifizierte Pakete lokal und streamen gleichzeitig atmosphärische Modelle aus Cloud-Clustern. Die Analyse der Kosten pro Flugstunde begünstigt die Cloud-Skalierung für kommerzielle Flotten, die saisonalen Schwankungen unterliegen. Da die GPU-Kapazität schrittweise freigegeben wird, beschleunigen hybride Bereitstellungsparadigmen die Konversionspipeline, was mit den breiteren Trends zur Einführung von SaaS in Unternehmen übereinstimmt und den Markt für Drohnensimulation vorantreibt.

Geografische Analyse

Nordamerika erfasste im Jahr 2024 41,31 % des Marktes für Drohnensimulation, gestützt durch das BEYOND-Programm der FAA, die Beschaffung durch die DIU und ausgereifte Risikokapital-Ökosysteme. Verteidigungsunternehmen integrieren Simulatoren in umfassendere Live-Virtual-Constructive-Bereiche. Gleichzeitig verfeinern Technologiekonzerne Open-Source-Engines, die akademische und kommerzielle Forschung und Entwicklung unterstützen. US-amerikanische Versicherer treiben die simulatorgebundene Risikoübernahme voran und verankern die inländische Nachfrage weiter.

Für Europa wird bis 2030 eine CAGR von 14,82 % prognostiziert, da die harmonisierten spezifischen Trainingsszenarien der EASA den Betreibern klarere Zertifizierungswege bieten. Nationale Luftfahrtbehörden beschleunigen BVLOS-Korridore für medizinische Lieferungen in Frankreich, Deutschland und den nordischen Ländern, was den Kauf plattformunabhängiger Trainingssuiten antreibt. EU-Forschungsförderungen finanzieren KI-generierte Wetter-Mikromodelle zur Unterstützung von Sicherheitsnachweisen für urbane Luftmobilität, was Spillover-Vorteile für Simulationsanbieter schafft.

Der asiatisch-pazifische Raum entwickelt sich aufgrund der steigenden Drohnenakzeptanz in China, Japan und Indien weiter. Hongkongs Sandkasten mit 38 Projekten demonstriert das staatliche Engagement, während Indiens Make-in-India-Anreize inländische Simulationsanbieter hervorbringen, die mit lokalen Originalgeräteherstellern zusammenarbeiten. Japans Ministerien finanzieren Trainingsmodule für Tsunami-Reaktionen, und die australische Zivilluftfahrtbehörde erprobt die grenzüberschreitende Anerkennung von Kompetenzqualifikationen. Insgesamt kultivieren diese Initiativen einen diversifizierten Wachstumsstrom für den Markt für Drohnensimulation in der gesamten Region.

Wettbewerbslandschaft

Der Markt für Drohnensimulation bleibt mäßig fragmentiert, da etablierte Luft- und Raumfahrtunternehmen, Verteidigungsintegratoren, Cloud-Hyperscaler und agile Start-ups um die End-to-End-Kontrolle des Simulations-Stacks konkurrieren. ANSYS und CAE nutzen jahrzehntelange Physik- und Zertifizierungskompetenz, um hochwertige Verteidigungs- und Luftfahrtverträge zu sichern.[4]CAE Inc., „Trainingslösungen für die Zivilluftfahrt”, cae.com Technologiekonzerne steuern Open-Source-Engines bei, die die Experimentierfreude beschleunigen, aber durch Cloud-Verbrauch monetarisiert werden.

Start-ups differenzieren sich mit KI-generierten Inhaltspipelines und nutzungsbasierten SaaS-Modellen. Jüngste Übernahmen – Shield AI kauft Sentient Vision Systems und Red Cat übernimmt FlightWave – signalisieren eine Konsolidierungswelle, die darauf abzielt, Wahrnehmung, Autonomie und Training zu bündeln. Partnerschaften sind zahlreich: Zen Technologies kooperiert mit AVT Simulation, um in US-Verteidigungskanäle vorzudringen, und Draganfly schließt sich mit Volatus zusammen, um gemeinsam Simulatoren für Offshore-Inspektionen zu entwickeln.

Die Wettbewerbsstrategie begünstigt die vertikale Integration, die Physik-Kerne, Szenariobibliotheken, Lernmanagement-Dashboards und Akkreditierungs-Toolkits umfasst. Preissenkungen bleiben gedämpft; Käufer schätzen regulatorische Compliance und inhaltliche Breite mehr als niedrige Anfangskosten. Anbieter investieren in entwicklerfreundliche SDKs und Marktplatz-Ökosysteme, um die Erstellung von Drittanbieter-Modulen zu fördern, die Plattformbindung zu stärken und den gesamten zugänglichen Markt für Drohnensimulation zu erweitern.

Marktführer im Bereich Drohnensimulation

SZ DJI Technology Co., Ltd.

ANSYS, Inc

CAE Inc.

AirSim (Microsoft Corporation)

Simlat Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Ansys, Teil von Synopsys, und NVIDIA schlossen eine Lizenzvereinbarung zur Integration und Unterstützung der Omniverse-Technologie in Ansys-Simulationslösungen. Die Integration von NVIDIA Omniverse™ ermöglicht es Ansys, Kunden direkten Zugang zu Omniverse-Technologien und -Bibliotheken zu bieten, wobei der Schwerpunkt zunächst auf numerischer Strömungsmechanik (CFD) und autonomen Lösungen liegt.

- August 2025: Die Ukraine entwickelte den Ukrainischen Flugdrohnensimulator (UFDS), die erste spezialisierte Trainingssoftware für FPV-Drohnenoperatoren. Der Simulator umfasst Trainingsmodule für Abfangjäger und kinetische Drohnenabwehrsysteme, einschließlich VARTA DroneHunter.

Umfang des globalen Berichts zum Markt für Drohnensimulation

| Software-Suiten |

| Hardware |

| Dienstleistungen |

| Mehrrotorige Drohnensimulationen |

| Starrflügler-Drohnensimulationen |

| Hybrid- und eVTOL-Simulatoren |

| Drohnendienstleister |

| Industrie- und Energieunternehmen |

| E-Commerce- und Logistikunternehmen |

| Behörden der öffentlichen Sicherheit |

| Akademische Einrichtungen und Trainingsinstitutionen |

| Vor-Ort |

| Cloud-basiert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Software-Suiten | ||

| Hardware | |||

| Dienstleistungen | |||

| Nach Plattformtyp | Mehrrotorige Drohnensimulationen | ||

| Starrflügler-Drohnensimulationen | |||

| Hybrid- und eVTOL-Simulatoren | |||

| Nach Endnutzer | Drohnendienstleister | ||

| Industrie- und Energieunternehmen | |||

| E-Commerce- und Logistikunternehmen | |||

| Behörden der öffentlichen Sicherheit | |||

| Akademische Einrichtungen und Trainingsinstitutionen | |||

| Nach Bereitstellungsmodus | Vor-Ort | ||

| Cloud-basiert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Drohnensimulation?

Er wurde im Jahr 2025 auf 1,29 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,51 Milliarden USD erreichen, mit einer CAGR von 14,24 %.

Welches Segment wächst innerhalb der Drohnensimulation am schnellsten?

Software-Suiten, gestärkt durch Cloud-Bereitstellung, wachsen mit einer CAGR von 15,28 %.

Warum sind Versicherer an Simulationsdaten interessiert?

Versicherer nutzen simulatorbasierte Kompetenzwerte, um Prämien zu kalibrieren und Schadenquoten zu senken.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Europa, das von den harmonisierten Regeln der EASA profitiert, wird voraussichtlich mit einer CAGR von 14,82 % wachsen.

Wie wirken sich KI-Werkzeuge auf Simulationsinhalte aus?

Generative KI verkürzt die Zeit für die Szenarienerstellung und ermöglicht fotorealistische Umgebungen, die die Pilotenvorbereitung verbessern.

Welcher Bereitstellungsmodus gewinnt jenseits des Verteidigungssektors an Bedeutung?

Cloud-basierte Plattformen, unterstützt durch verbesserte Verschlüsselung und hybride Edge-Designs, verzeichnen die schnellste Akzeptanz.

Seite zuletzt aktualisiert am: