Marktgröße und Marktanteil für Drohnendienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 29.90 Milliarden US-Dollar |

| Marktgröße (2030) | 109.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 29.58% CAGR |

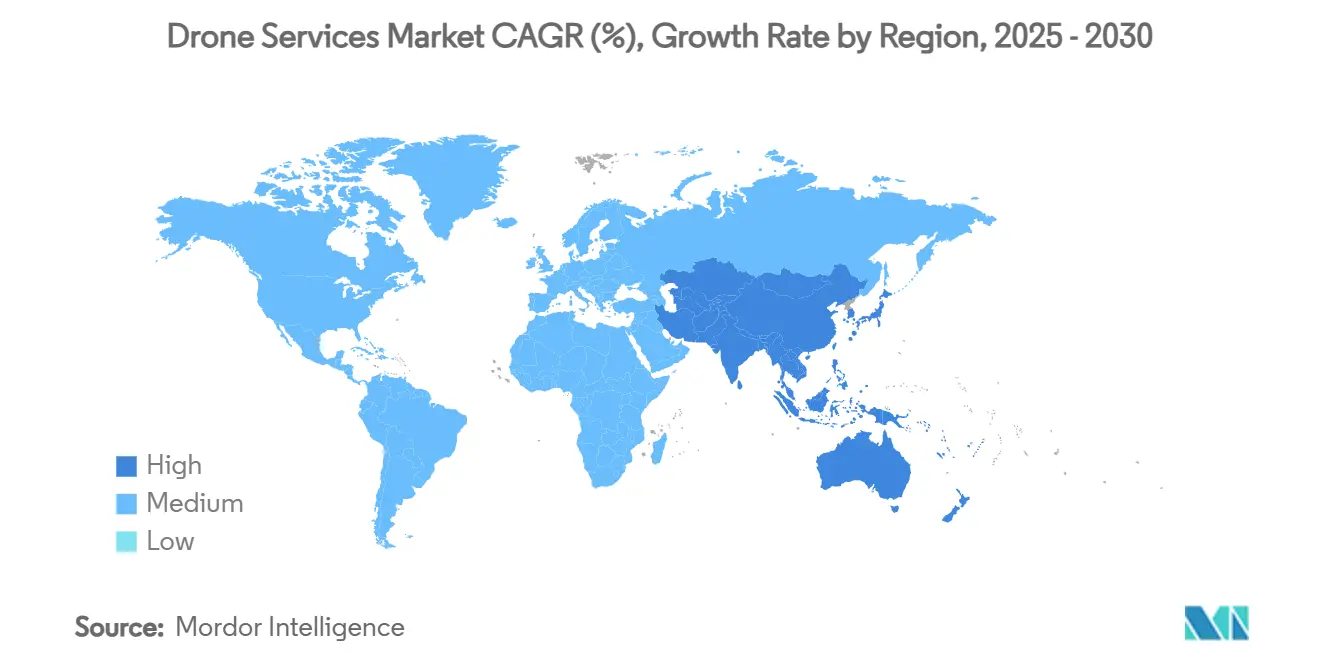

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drohnendienstleistungen von Mordor Intelligence

Die Marktgröße für Drohnendienstleistungen erreichte im Jahr 2025 einen Wert von 29,9 Milliarden USD und wird bis 2030 voraussichtlich auf 109,246 Milliarden USD ansteigen, was einer CAGR von 29,58 % über den Prognosezeitraum entspricht. Die regulatorische Beschleunigung, KI-gestützte Datenanalyse und kosteneffiziente Genehmigungen für den Betrieb jenseits der Sichtlinie (BVLOS) konvergieren, um die Unternehmensadoption in den Bereichen Energie, Bau, Landwirtschaft und öffentliche Sicherheit voranzutreiben. Nordamerika bleibt der umsatzstärkste Markt, angetrieben durch die Dynamik der FAA-Ausnahmegenehmigungen. Gleichzeitig wird erwartet, dass die Asien-Pazifik-Region das stärkste Wachstum verzeichnet, da China und andere Volkswirtschaften Niedrigflugkorridore für den kommerziellen Betrieb öffnen. Energieversorger halten Drohnenflotten mit zustandsbasierter Wartung beschäftigt, die die Kosten für Netzinspektionen um mehr als die Hälfte senkt und die Genauigkeit der Anomalieerkennung um 78 % steigert. Hybrid-Senkrechtstarter (VTOL)-Designs, die eine Reichweite von 800 km und Satellitenkommunikationsverbindungen bieten, erweitern den kommerziellen Radius auf Offshore-, Gebirgs- und Wüstenregionen.

Wichtigste Erkenntnisse des Berichts

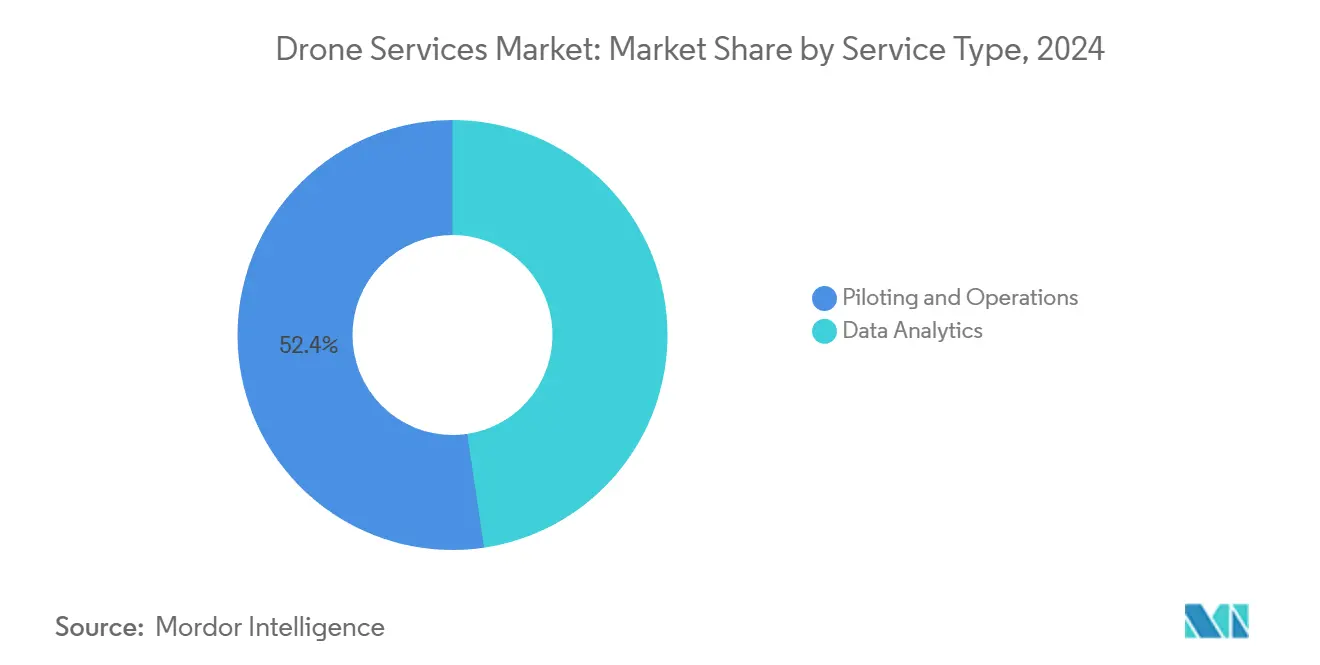

- Pilotierung und Betrieb hielten im Jahr 2024 einen Marktanteil von 52,35 % am Markt für Drohnendienstleistungen, während Datenanalyse bis 2030 voraussichtlich mit einer CAGR von 31,34 % wachsen wird.

- Energie und Versorgungsunternehmen erzielten 2024 einen Umsatzanteil von 32,18 %, während Infrastruktur und Bau bis 2030 voraussichtlich mit einer CAGR von 30,14 % wachsen werden.

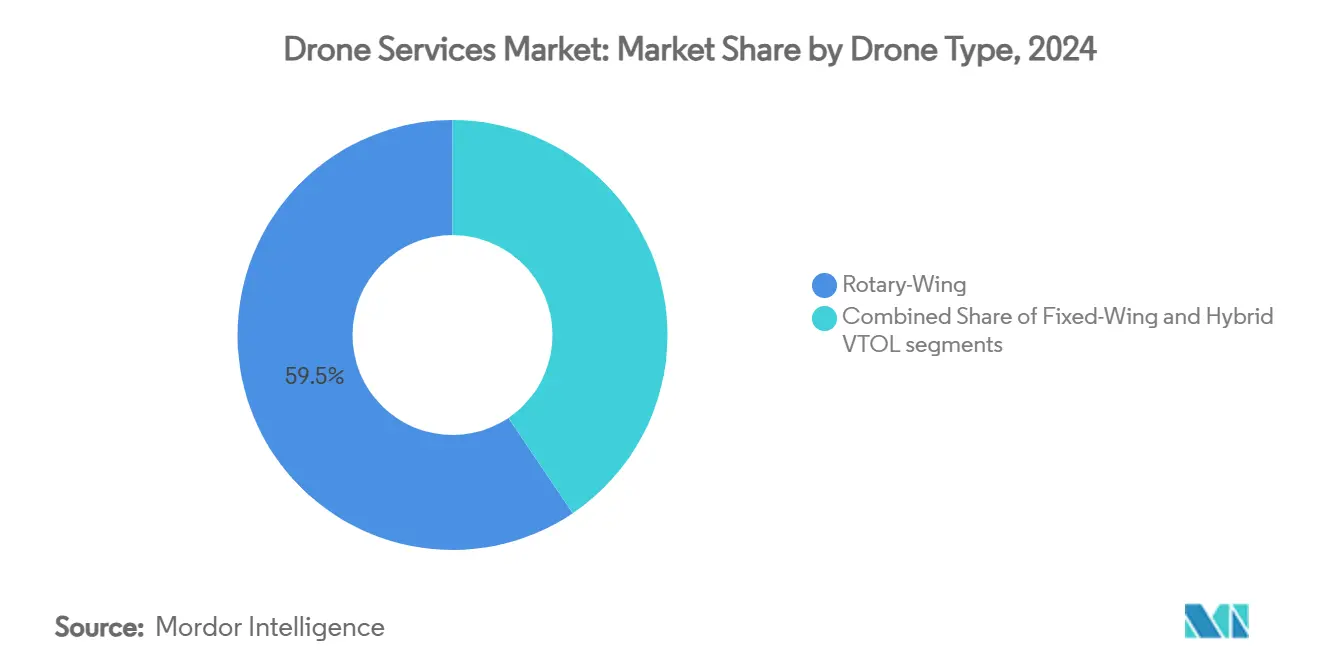

- Drehflügler-Plattformen kontrollierten 59,45 % der Verkäufe im Jahr 2024, aber Hybrid-VTOL-Systeme werden bis 2030 voraussichtlich mit einer CAGR von 34,54 % wachsen.

- Sichtflüge machten 53,37 % der aktuellen Aktivitäten aus; BVLOS-Operationen werden über den Prognosezeitraum voraussichtlich eine CAGR von 28,76 % verzeichnen.

- Nordamerika erzielte 41,97 % des Umsatzes im Jahr 2024, und Asien-Pazifik ist auf dem Weg zu einer CAGR von 30,25 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Drohnendienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach hochfrequenter Anlageninspektion in Energie und Versorgungsunternehmen | +8.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnell sinkende Kosten pro Flugstunde für BVLOS-Operationen | +7.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Integration KI-gestützter Analysen zur Erschließung von End-to-End-Lösungen | +6.8% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschleunigung von Korridoren für urbane Luftmobilität | +5.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Satelliten-zu-Drohnen-Kommunikation zur Ermöglichung von Offshore-Abdeckung | +4.1% | Globale Offshore-Energie | Mittelfristig (2–4 Jahre) |

| CO2-Ausgleichsprogramme, die Drohnenlogistik gegenüber Straßentransporten bevorzugen | +3.2% | EU, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach hochfrequenter Anlageninspektion in Energie und Versorgungsunternehmen

Betreiber von Stromleitungen, Pipelines und erneuerbaren Energieanlagen haben ihre Wartung auf automatisierte Luftscans umgestellt. Das Mehrzweckprogramm von Dominion Energy inspiziert rund um die Uhr Solarparks, sturmgeschädigte Netze und Kernkraftwerke. Gleichzeitig hat die Flotte von Georgia Power 5.174 Anomalien an 7.000 Strukturen identifiziert – dreimal so viele wie Bodentrupps – und die jährlichen Betriebs- und Wartungsbudgets um 60 % reduziert.[1] T&D World Staff, „Wie Drohnen die Inspektion von Stromleitungen revolutionieren: Die Erfolgsgeschichte von Georgia Power,” tdworld.com Methanspürende Nutzlasten erweitern die Abdeckung auf leckageanfällige Pipelines und erfüllen dabei verschärfte Umweltvorschriften sowie den Schutz des Aktionärswerts. Das Ergebnis ist ein Wandel von reaktiven Reparaturen hin zum prädiktiven Lebenszyklusmanagement, das die Nutzungsdauer von Anlagen verlängert und Ausfallstrafen reduziert.

Schnell sinkende Kosten pro Flugstunde für BVLOS-Operationen

Transport Canada hat im November 2025 Sonderfluggenehmigungen für komplexe BVLOS-Einsätze der Stufe 1 abgeschafft, wodurch Vorlaufzeiten und Compliance-Ausgaben erheblich reduziert wurden. Der bevorstehende Part-108-Rahmen der FAA spiegelt diese Flexibilität wider. Gleichzeitig unterstützte Iridiums L-Band-Verbindung die erste Ausnahmegenehmigung für Fernpipeline-Patrouillen in den Vereinigten Staaten und festigte zuverlässige Befehls- und Kontrollwege.[2]Iridium Communications Inc., „Mit Iridium verbundene Drohnen erhalten erste FAA-Ausnahmegenehmigung für kommerzielle BVLOS-Operationen,” iridium.com In Kombination mit rund um die Uhr betriebenen Drohnen-in-einer-Box-Startsystemen liegen die End-to-End-Missionskosten deutlich unter den Benchmarks bemannter Hubschrauber, was zuvor marginale Geschäftsfälle in dünn besiedelten Korridoren und auf Offshore-Plattformen erschließt.

Integration KI-gestützter Analysen zur Erschließung von End-to-End-Lösungen

Auf Edge-Prozessoren eingebettete Computer-Vision-Modelle klassifizieren nun in Echtzeit Strukturfehler, Pflanzenstress oder Gefahren an Notfallorten und wandeln Drohnen von Datensammlern zu Entscheidungsträgern um. Lagerbetreiber wie Anyline komprimieren vollständige Barcode-Prüfungen ganzer Regale in Einzeloperatorschichten, während landwirtschaftliche Sprühsysteme den Pestizideinsatz um 30 % reduzieren, ohne Ertragseinbußen zu verursachen.[3]MDPI-Redaktion, „Eine Überprüfung der Drohnentechnologie und Betriebsprozesse beim landwirtschaftlichen Pflanzenschutzsprühen,” mdpi.com Bauteams überlagern LiDAR-Netze auf BIM-Dateien, um millimetergenaue Abweichungen aufzudecken, kostspielige Nacharbeiten zu vermeiden und Zeitpläne einzuhalten. Diese KI-Workflows erhöhen die Wechselkosten und festigen die Plattformbindung.

Regulatorische Beschleunigung von Korridoren für urbane Luftmobilität

Das AAM-Regelwerk der EASA vom Mai 2024, die SFAR der FAA für Auftriebsflugzeuge und Floridas vertiportfreundliches Senatsgesetz 1662 schaffen gemeinsam einen vorhersehbaren Weg für eVTOL-Passagier- und Frachtkorridore.[4]Europäische Agentur für Flugsicherheit, „Lufttaxis als städtisches Verkehrsmittel,” easa.europa.eu Die öffentliche Meinung ist bereits positiv, da 83 % der Europäer städtische Lufttaxis befürworten. Bundesstaaten wie Oklahoma prognostizieren bis 2045 AAM-bezogene Aktivitäten im Wert von 5,6 Milliarden USD und 4.600 neue Arbeitsplätze, was die wirtschaftliche Anziehungskraft von Korridorgenehmigungen rund um große Ballungsräume unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regulatorische Standards in verschiedenen Ländern | −4.8% | Global | Langfristig (≥ 4 Jahre) |

| Begrenzte Batterieausdauer für Schwerlastdrohnen | −3.6% | Globale Logistik | Mittelfristig (2–4 Jahre) |

| Öffentliche Datenschutz- und Datenschutzbedenken | −2.4% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anhaltende GPS-Störungen in Konfliktgebieten | −1.9% | Osteuropa und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regulatorische Standards in verschiedenen Ländern

Betreiber, die mit den Regelwerken der FAA, EASA und aufstrebender Märkte jonglieren, müssen mehrere Pilotenzertifizierungen, Hardware-Kennzeichnungen und Versicherungsbestätigungen einholen, was eine grenzüberschreitende Skalierung hemmt. Kanadas Überarbeitung von 2025 weicht von den EU-Klassifizierungsschemata ab, was Flotten dazu zwingt, redundante Dokumentation mitzuführen und den Compliance-Aufwand erhöht. Die asynchrone Einführung verzögert Unternehmensausschreibungen für kontinentale Lieferkorridore und hält kleinere Flotten im Inland.

Begrenzte Batterieausdauer für Schwerlastdrohnen

Lithium-Ionen-Akkus stoßen an Energiedichtegrenzen, die realistische Nutzlast-zu-Flugzeit-Verhältnisse begrenzen. Experimentelle Lithium-Schwefel-Chemien versprechen eine doppelt so hohe Speicherkapazität pro Kilogramm, befinden sich jedoch noch im Prototypenstadium. Ein 20-kg-Multirotor erreicht heute durchschnittlich 45 Minuten Flugzeit, was Hin- und Rückflüge über 15 km kommerziell marginal macht. Bis sich Zellen verbessern oder hybride Antriebsstränge ausgereift sind, schränken häufige Akkuwechsel und Leistungsminderung bei Kälte die Skalierung der Logistik ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Plattformdominanz, Aufschwung bei Wartung, Reparatur und Überholung

Pilotierung und Betrieb erzielten 2024 einen Marktanteil von 52,35 % am Markt für Drohnendienstleistungen, was den arbeitsintensiven Überwachungsaufwand unterstreicht, der unter den meisten Luftfahrtvorschriften noch erforderlich ist. Datenanalyse wird bis 2030 voraussichtlich mit einer CAGR von 31,34 % wachsen – dem schnellsten Tempo unter allen Dienstleistungskategorien –, was einen Wandel hin zur Monetarisierung von Erkenntnissen statt Flugstunden signalisiert. Die zunehmende Nutzung autonomer Andockstationen von Anbietern wie Percepto und Skydio wird voraussichtlich die Pilotennachfrage reduzieren und die Kostenbasis traditioneller Betriebe senken. Programme wie das Drohnen-als-Ersthelfer 2.0 in Elk Grove, Kalifornien, ermöglichen es bereits einem Operator, mehrere autonome Luftfahrzeuge gleichzeitig zu überwachen, und demonstrieren, wie zentralisierte Echtzeit-Informationszentren die Abdeckung ohne proportionales Personalwachstum skalieren können. Da sich die Vorschriften in Richtung unternehmensbasierter Aufsichtsmodelle entwickeln, wird erwartet, dass die Marktgröße für Drohnendienstleistungen im Bereich Pilotierung und Betrieb langsamer wächst als analyseorientierte Angebote, auch wenn sie für das Sicherheitsmanagement weiterhin unverzichtbar bleibt.

Edge-Computing und 5G-Verbindungen ermöglichen es Drohnen nun, LiDAR-, Wärme- und Multispektral-Feeds während des Fluges zu verarbeiten und rohe Pixel noch vor der Landung in umsetzbare Arbeitsaufträge umzuwandeln. Die luftgestützte ultraleichte Spektrometertechnologie veranschaulicht diese Entwicklung, indem sie Methan und CO2 in Echtzeit erkennt und Unternehmen wie TotalEnergies ermöglicht, ehrgeizige Emissionsziele zu erreichen. Computer-Vision-Modelle liefern routinemäßig eine um 78 % höhere Fehlererkennungsgenauigkeit als manuelle Überprüfungen und reduzieren gleichzeitig elektrische Ausfallzeiten um 35 %. Diese Vorteile senken die Datenverarbeitungskosten und beschleunigen Entscheidungszyklen, was die Wettbewerbsposition von Anbietern stärkt, die End-to-End-Analyseplattformen anbieten. Unternehmen betrachten die Bereitstellung von Erkenntnissen daher als den zentralen Werttreiber und stufen die Flugausführung als unterstützende Funktion statt als primäre Einnahmequelle ein.

Nach Branchenvertikale: Führungsrolle der Energie gegenüber Wachstumsbeschleunigung im Bauwesen

Energie und Versorgungsunternehmen erzielten 2024 einen Umsatzanteil von 32,18 % und unterstreichen damit die zentrale Rolle des Segments bei der Netzmodernisierung und der Einhaltung von Methan-Leck-Vorschriften. Der Marktanteil für Drohnendienstleistungen in dieser Branchenvertikale profitiert von gleichmäßigen Inspektionszyklen, die CAPEX in vorhersehbare OPEX-Budgets umwandeln. Mit optischen Zoom- und Wärmesensoren ausgestattete Drohnen überprüfen Leiter, Isolatoren und Vegetationsschneisen, reduzieren Hubschrauberchartergebühren und verringern die Gefährdung von Besatzungen.

Infrastruktur und Bau verzeichnen mit einer CAGR von 30,14 % das schnellste Wachstum. BIM-kompatible Photogrammetrie- und LiDAR-Modelle, die mit Planungszeichnungen verglichen werden, identifizieren frühzeitig Millimeterabweichungen und verhindern kostspielige Nacharbeiten. Großprojekte in Asien-Pazifik und dem Nahen Osten betten nun wöchentliche Luftscans als vertragliche Leistungen ein und integrieren Drohnen in digitale Zwillings-Workflows, die Terminverzögerungen reduzieren.

Nach Drohnentyp: Dominanz der Drehflügler durch hybride Innovation herausgefordert

Drehflügler behielten 2024 mit 59,45 % der Verkäufe dank überlegener Schwebefähigkeit und vertikalem Auftrieb ihre Führungsposition und eignen sich für Nahbereichsinspektionen und Präzisionsabwürfe. Ihre Modularität ermöglicht den Nutzlastwechsel – etwa Kameras, Gasdetektoren und Sprühgeräte – innerhalb von Minuten und hält die Auslastung hoch. Eine begrenzte Reichweite schränkt den Missionsumfang jedoch auf lokale Einsätze ein.

Hybrid-VTOL-Flugzeugzellen expandieren mit einer CAGR von 34,54 % und verbinden die Reiseflugeffizienz von Starrflüglern mit dem Auftrieb von Drehflüglern. Horizon Aircrafts Cavorite X7 erreichte den Übergangsflug bei 450 km/h und einer Reichweite von 800 km, was einen Wendepunkt für innerstädtische Frachtkorridore markiert. Die Marktgröße für Drohnendienstleistungen bei Hybridplattformen könnte bis 2030 20 Milliarden USD übersteigen, sofern die Zertifizierungszeitpläne eingehalten werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsreichweite: Sichtflug jetzt, BVLOS als nächstes

Der Sichtflug hält 53,37 % der Aktivitäten im Jahr 2024 und wird durch leicht erhältliche Lizenzen und unmittelbare kommerzielle Anwendungsfälle wie Immobilienaufnahmen und kleine Farmsprühungen gestützt. Das Segment bleibt für dicht besiedelte städtische Lufträume relevant, in denen Regulierungsbehörden autonome Manöver einschränken.

BVLOS wächst mit einer CAGR von 28,76 % und wird VLOS wahrscheinlich überholen, sobald Part 108 und ähnliche Vorschriften die unternehmensbasierte Behördenaufsicht kodifizieren. Die Marktgröße für Drohnendienstleistungen bei BVLOS-Lieferungen von medizinischen Gütern allein wird bis 2030 voraussichtlich 6 Milliarden USD übersteigen, angetrieben durch Krankenhäuser wie die Cleveland Clinic, die routinemäßige Rezeptlieferungen planen.

Geografische Analyse

Nordamerika behielt 2024 mit 41,97 % des Umsatzes seine Führungsposition dank kohärenter Bundesrichtlinien, Versicherungsakzeptanz und einer breiten Basis von Unternehmens-Erstanwendern. Die FAA verzeichnete bis Mitte 2025 300 Einreichungen für das Drohnen-als-Ersthelfer-Programm (DFR), was den kommunalen Appetit auf autonome Vorfallbewertung verdeutlicht.[5]Police1, „Drohnen-als-Ersthelfer-Programme expandieren im Jahr 2025,” police1.com Versorgungsunternehmen wie Georgia Power und Dominion Energy liefern mustergültige ROI-Fallstudien, während Oklahoma einen Aufschwung von 5,6 Milliarden USD durch Korridore für fortgeschrittene Luftmobilität prognostiziert.

Die Asien-Pazifik-Region wird bis 2030 voraussichtlich mit einer CAGR von 30,25 % wachsen. Die Fertigungskapazitäten halten die Hardwarepreise niedrig, und Regierungen in China, Japan, Südkorea und Indien finanzieren Pilotkorridore für Logistik, Gesundheitswesen und Landwirtschaft. Landvermessungsaufträge und Präzisionssprühpakete sichern erhebliche Auftragsbücher, wobei Vermessungsunternehmen erwarten, dass die regionale Marktgröße für Drohnendienstleistungen bis 2033 2,5 Milliarden USD übersteigen wird.

Europa verbindet die harmonisierten Vorschriften der EASA mit einem starken Nachhaltigkeitsmandat. Mehr als 1,6 Millionen Betreiber sind im gemeinsamen Rahmen registriert, und 83 % der befragten Bürger stehen Lufttaxis positiv gegenüber. CO2-Preismechanismen und dichte städtische Topografie verschaffen Drohnen einen klaren Vorteil bei Kurzstreckenlieferungen. Wegweisende Offshore-Projekte in der Nordsee und der Ostsee erweitern die Anwendungsfälle für Schwerlastdrohnen über Inspektionen hinaus auf die Logistik von Ersatzteilen.

Wettbewerbslandschaft

Der Markt für Drohnendienstleistungen ist nach wie vor mäßig fragmentiert, wobei die fünf größten Unternehmen einen erheblichen Anteil am globalen Umsatz kontrollieren; eine Konsolidierung ist jedoch im Gange. Axons Übernahme von Dedrone für 300 Millionen USD stärkt das Angebot im Bereich öffentliche Sicherheit durch die Verknüpfung von Schusserkennung mit Gegendrohnen-Analysen. Die Fusion von Volatus Aerospace mit Drone Delivery Canada veranschaulicht die Rationalisierung der Lieferkette mit dem Ziel, landesweite Paketkorridore zu erschließen.

Traditionelle Luft- und Raumfahrtunternehmen, wie die Übernahme von Ascent AeroSystems durch Robinson Helicopter, zeigen, dass etablierte Originalhersteller ihre Drehflüglermarkte durch unbemannte Portfolios diversifizieren. Start-ups differenzieren sich durch KI, Edge-Processing und spezialisierte Nutzlasten, wie Hyperspektral-Imager für den Bergbau oder ultraleichte Gasanalyse-Spektrometer für Umweltprüfungen.

Anbieter, die mehrjährige störungsfreie Flugprotokolle, robuste BVLOS-Genehmigungen und schlüsselfertige Datenplattformen vorweisen können, besetzen das Premium-Segment des Marktes für Drohnendienstleistungen. Kunden vergeben zunehmend gebündelte Verträge, die Flugbetrieb, Cloud-Analysen und Wartung kombinieren, wodurch die Anzahl der Anbieter reduziert und die Wechselkosten erhöht werden.

Marktführer der Branche für Drohnendienstleistungen

Aerodyne Group Limited

Terra Drone Corporation

Cyberhawk Innovations Limited

Wing Aviation LLC

DroneDeploy, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Arrive AI, spezialisiert auf autonome Liefernetzwerke, ist eine Partnerschaft mit Skye Air Mobility eingegangen, Indiens führender Plattform für hyperlokal Drohnenlieferungen. Die Zusammenarbeit konzentriert sich auf die Implementierung automatisierter Lieferlösungen auf dem wachsenden indischen Drohnentechnologiemarkt.

- April 2025: Drohnensprüher in Kansas behandelten 10,3 Millionen Acres und generierten 215 Millionen USD an landwirtschaftlichen Einnahmen.

- April 2025: Draganfly Inc., ein Entwickler von Drohnenlösungen und -systemen, wurde von SafeLane Global Ltd. als primärer Anbieter für unbemannte Luftfahrtsysteme (UAS) und Luftvermessung ausgewählt.

- November 2024: Salam Kisan, eine Agrar-Technologieplattform, hat die Ausschreibung der Regierung von Maharashtra, Indien, und der Maharashtra Agro-Industries Development Corporation (MAIDC) für Drohnensprühdienstleistungen gewonnen. Durch sein Drohnen-als-Dienstleistung-Modell zielt das Unternehmen darauf ab, die Präzisionslandwirtschaft im gesamten Bundesstaat auszubauen.

Berichtsumfang des globalen Marktes für Drohnendienstleistungen

| Pilotierung und Betrieb |

| Datenanalyse |

| Bau und Infrastruktur |

| Landwirtschaft und Forstwirtschaft |

| Energie und Versorgungsunternehmen |

| Strafverfolgung und öffentliche Sicherheit |

| Medizinische Lieferungen und Paketlieferungen |

| Sonstige (Bergbau, Immobilien, Medien) |

| Drehflügler |

| Starrflügler |

| Hybrid-VTOL |

| Sichtflug (VLOS) |

| Betrieb jenseits der Sichtlinie (BVLOS) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Dienstleistungsart | Pilotierung und Betrieb | ||

| Datenanalyse | |||

| Nach Endnutzerbranche | Bau und Infrastruktur | ||

| Landwirtschaft und Forstwirtschaft | |||

| Energie und Versorgungsunternehmen | |||

| Strafverfolgung und öffentliche Sicherheit | |||

| Medizinische Lieferungen und Paketlieferungen | |||

| Sonstige (Bergbau, Immobilien, Medien) | |||

| Nach Drohnentyp | Drehflügler | ||

| Starrflügler | |||

| Hybrid-VTOL | |||

| Nach Betriebsreichweite | Sichtflug (VLOS) | ||

| Betrieb jenseits der Sichtlinie (BVLOS) | |||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Drohnendienstleistungen heute?

Die Marktgröße für Drohnendienstleistungen erreichte 2025 einen Wert von 29,9 Milliarden USD und wird bis 2030 voraussichtlich 109,246 Milliarden USD erreichen.

Welches Segment dominiert den Markt für Drohnendienstleistungen?

Pilotierung und Betrieb führen derzeit mit 52,35 % des Umsatzes, da unter den meisten Luftfahrtvorschriften noch arbeitsintensive Überwachung erforderlich ist.

Was ist der am schnellsten wachsende Anwendungsbereich?

Infrastruktur- und Bauleistungen werden bis 2030 voraussichtlich mit einer CAGR von 30,14 % wachsen, da KI-gestützte Standortprüfungen zum Standard werden.

Wann werden BVLOS-Operationen zum Mainstream?

Part 108 der FAA, der bis März 2026 erwartet wird, sollte BVLOS-Vorschriften standardisieren; das Volumen der Ausnahmegenehmigungen deutet bereits auf eine rasche Skalierung in Nordamerika hin.

Was schränkt den Einsatz von Schwerlastdrohnen ein?

Energiedichtegrenzen bei Batterien schränken Nutzlast-Reichweiten-Kombinationen ein, obwohl Hybrid-Elektro- und Wasserstoffantriebssysteme in der Entwicklung sind.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 30,25 % wachsen, angetrieben durch dedizierte Luftraumkorridore, Fertigungskapazitäten und einen enormen Bedarf an Lieferungen in ländliche Gebiete.

Seite zuletzt aktualisiert am: