Marktgröße und Marktanteil für Lieferdrohnen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

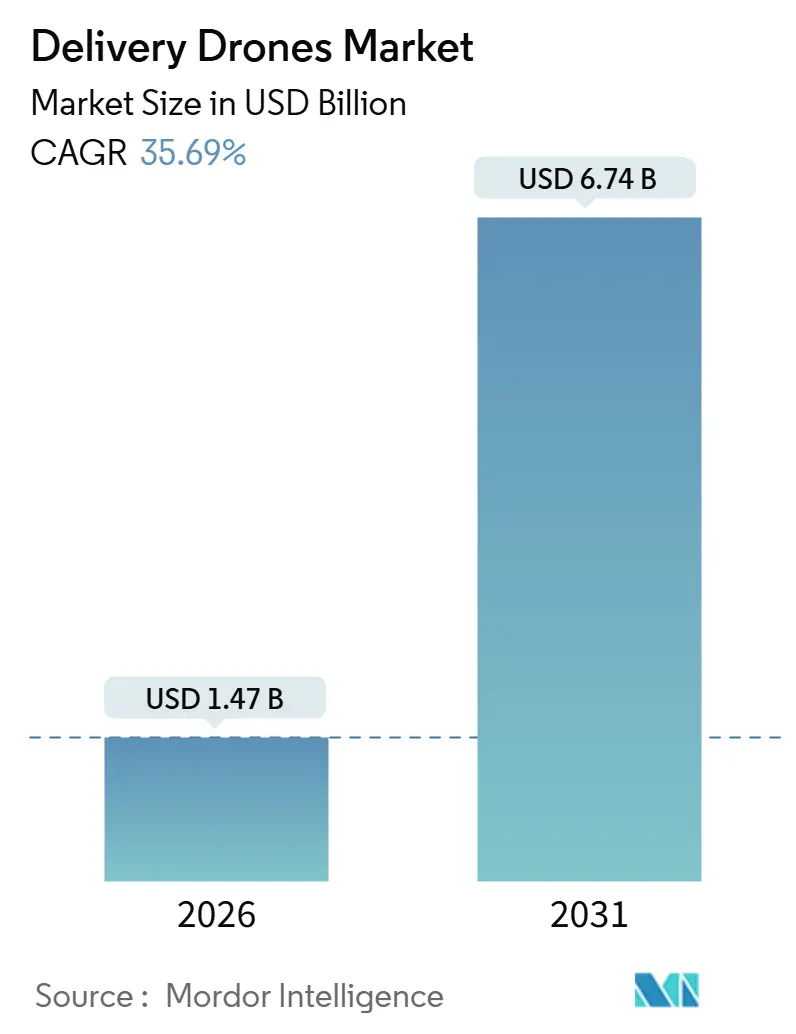

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 6.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.69% CAGR |

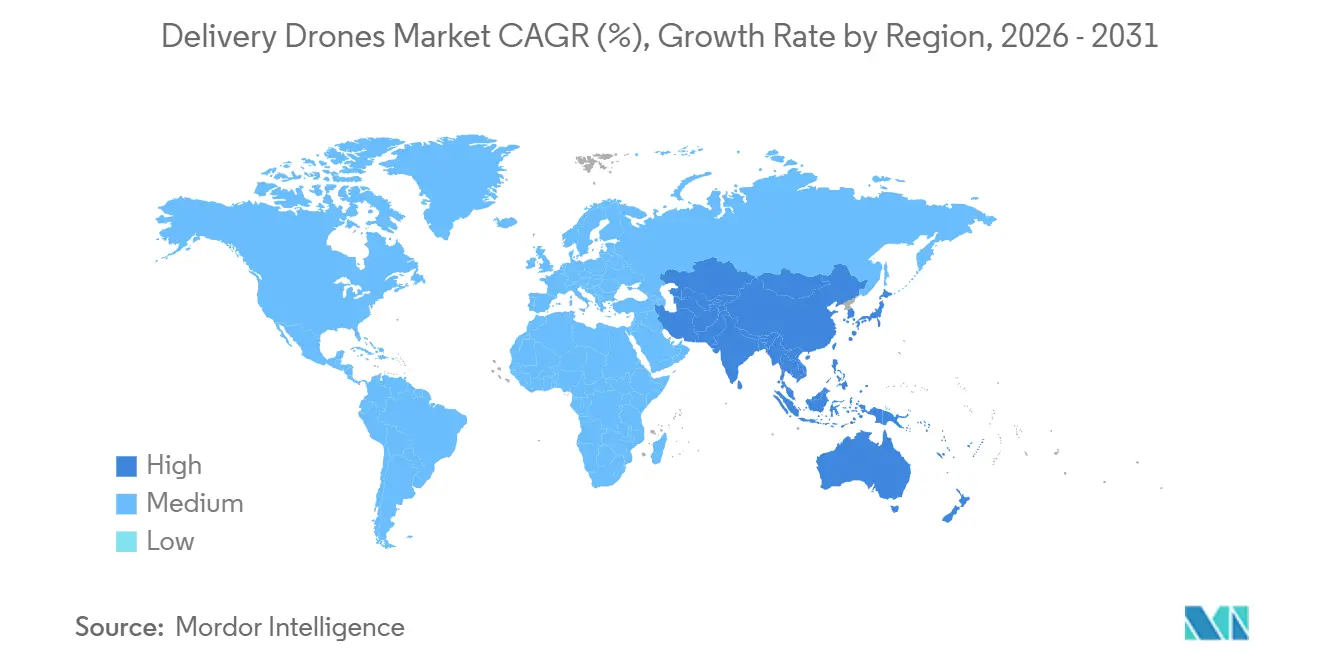

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lieferdrohnen von Mordor Intelligence

Die Marktgröße für Lieferdrohnen erreichte im Jahr 2026 einen Wert von 1,47 Milliarden USD und wird bis 2031 voraussichtlich 6,74 Milliarden USD erreichen, was einer CAGR von 35,69 % über den Prognosezeitraum entspricht. Rasante Fortschritte bei den Vorschriften für den Betrieb jenseits der Sichtlinie (BVLOS), die Nachfrage nach Same-Day-Fulfillment sowie Innovationen bei hybriden VTOL-Systemen beschleunigen gemeinsam die Einführung in den Bereichen Einzelhandel, Gesundheitswesen und industrielle Korridore. Drehflügler dominieren derzeit dichte städtische Routen, während weitreichende Starrflügelsysteme in ländlichen Netzwerken skalieren, wo die Bodenlogistik weiterhin ineffizient ist. Kapitalzuflüsse von Einzelhändlern, Expresspaketdienstleistern und Risikokapitalgebern verkürzen die Experimentierzyklen und veranlassen Betreiber, in mehreren Städten zu expandieren. Gleichzeitig konzentrieren Engpässe bei der Luftraumintegration und Nutzlastbeschränkungen die Expansion auf gut kapitalisierte Unternehmen, die Zertifizierungskosten absorbieren können.

Wichtigste Erkenntnisse des Berichts

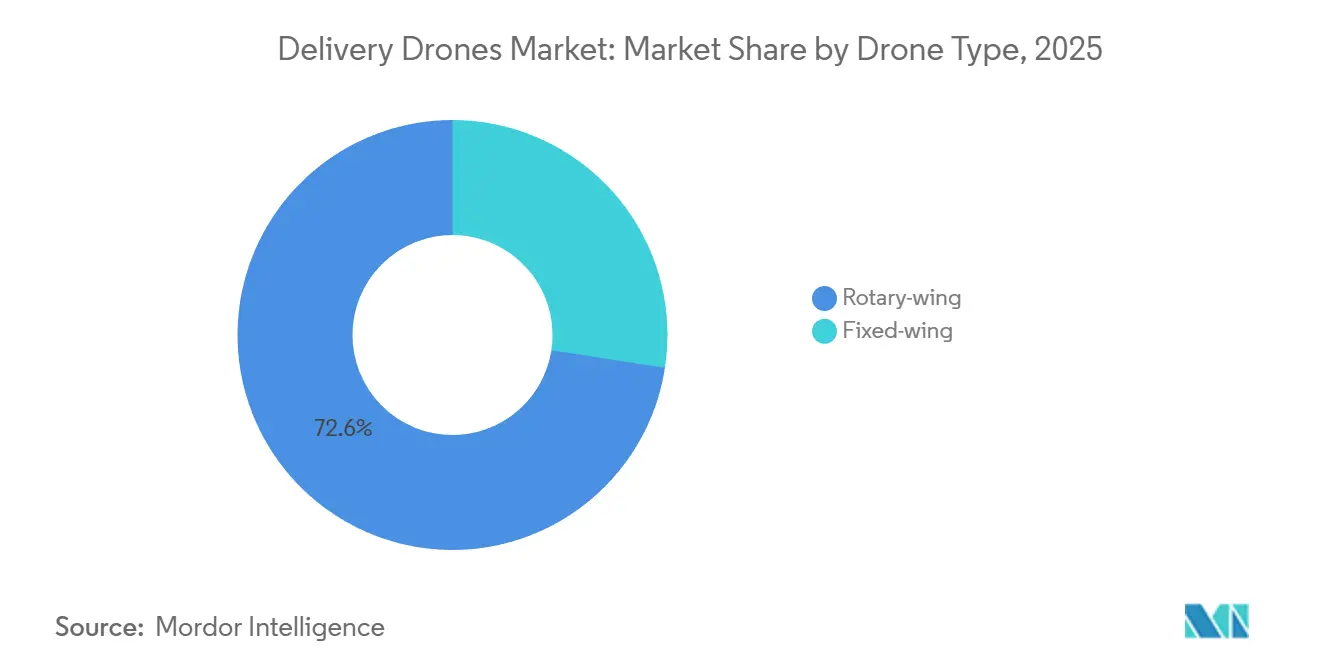

- Nach Drohnentyp führten Drehflügler-Plattformen im Jahr 2025 mit einem Umsatzanteil von 72,56 %, während Starrflügelsysteme zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 29,15 % wachsen werden.

- Nach Nutzlastkapazität entfielen auf Einheiten unter 5 kg im Jahr 2025 ein Anteil von 65,71 % an der Marktgröße für Lieferdrohnen; Drohnen mit mehr als 10 kg werden bis 2031 voraussichtlich mit einer CAGR von 31,9 % expandieren.

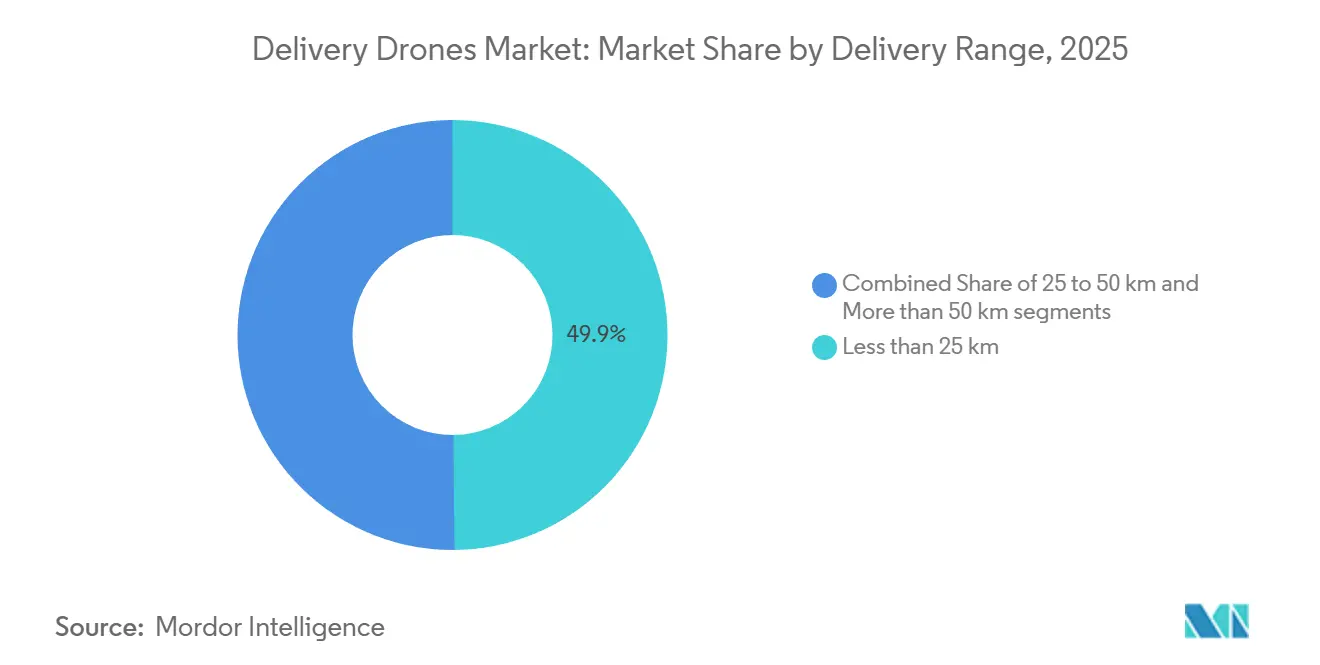

- Nach Lieferreichweite entfielen auf Einsätze unter 25 km im Jahr 2025 ein Anteil von 49,85 %, während Flüge über 50 km bis 2031 voraussichtlich mit einer CAGR von 29,5 % wachsen werden.

- Nach Endnutzer entfielen auf Einzelhandel und E-Commerce im Jahr 2025 51,83 % der Nachfrage; Gesundheitswesen und Pharmalogistik werden bis 2031 voraussichtlich mit einer CAGR von 28,35 % wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 42,84 % am Umsatz, während die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 33,68 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lieferdrohnen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Same-Day-E-Commerce-Fulfillment in dicht besiedelten städtischen Zentren | +8.2% | Global; insbesondere Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an zuverlässigen Lösungen für die Gesundheitsversorgung in geografisch isolierten und unterversorgten Gebieten | +7.1% | Naher Osten und Afrika sowie ländlicher Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Globale Ausweitung regulatorischer Rahmenbedingungen zur Ermöglichung kommerzieller Lieferdrohnenoperationen | +6.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Senkung der Betriebskosten durch effizientere Zustellung auf der letzten Meile in stark frequentierten Umgebungen | +5.9% | Global, Schwerpunkt städtische Gebiete | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung nachhaltiger Logistikpraktiken, angetrieben durch Emissionsziele von Unternehmen und Regierungen | +4.4% | Global, EU und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei hybriden VTOL-Systemen, die weitreichendere und flexiblere Liefereinsätze ermöglichen | +6.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Same-Day-E-Commerce-Fulfillment in dicht besiedelten städtischen Zentren

Städtische Verbraucher erwarten zunehmend eine Lieferung innerhalb von zwei Stunden – ein Richtwert, den Bodenflotten während Spitzenstauzeiten nicht erfüllen können. Drohnen umgehen den Oberflächenverkehr und ermöglichen es Einzelhändlern, von Micro-Fulfillment-Hubs in der Nähe von Innenstadtbezirken zu versenden. Walmart weitete sein Wing Aviation-Programm im Juni 2025 auf 100 US-amerikanische Filialen aus, was darauf hindeutet, dass die Luftlogistik von einem Pilotprojekt zu einem Kerndienst übergegangen ist.[1]Walmart Inc., "Walmart Unternehmensnachrichten," walmart.com Die Stückökonomie verbessert sich, da die Paketkosten auf etwa 2 USD sinken, sobald die Flottendichte Skaleneffekte erreicht, verglichen mit 13,50 USD für LKW-basierte Zustellung auf der letzten Meile.[2]McKinsey & Company, "Die Zukunft der Zustellung auf der letzten Meile," mckinsey.com Arbeitskräftemangel verstärkt diesen Vorteil, insbesondere in nordamerikanischen und europäischen Städten, wo die Löhne hoch bleiben. Infolgedessen integriert sich der Markt für Lieferdrohnen tief in Omnichannel-Einzelhandelsstrategien, um die Kundenbindung zu sichern.

Wachsender Bedarf an zuverlässigen Lösungen für die Gesundheitsversorgung in geografisch isolierten und unterversorgten Gebieten

Straßenlücken verzögern lebensnotwendige Versorgungsgüter für ländliche Kliniken, weshalb Gesundheitssysteme auf Drohnen für einen zuverlässigen und schnellen Service zurückgreifen. Zipline überschritt die Marke von 1 Million autonomer Flüge und transportierte Blut und Impfstoffe durch Ruanda, Ghana und abgelegene US-amerikanische Landkreise.[3]Zipline International, "Zipline Drohnenlieferplattform," flyzipline.com Eine Partnerschaft mit der Cleveland Clinic aus dem Jahr 2025 reduzierte die Vorlaufzeiten für Rezepte für Patienten im Vorortbereich von Ohio von Stunden auf Minuten. Indien hat im Rahmen seiner Drohnenvorschriften dedizierte Korridore für medizinische Nutzlasten ausgewiesen und damit die Einführung in schwer erreichbaren Bezirken beschleunigt.[4]Ministerium für Zivilluftfahrt Indien, "Drohnenvorschriften und -regulierungen," civilaviation.gov.in Diese Programme zeigen, dass Drohnen eine begrenzte Straßeninfrastruktur überspringen können und stärken damit die Wachstumsaussichten für den Markt für Lieferdrohnen in Schwellenländern.

Globale Ausweitung regulatorischer Rahmenbedingungen zur Ermöglichung kommerzieller Lieferdrohnenoperationen

Regulierungsbehörden wechseln von Ad-hoc-Ausnahmegenehmigungen zu standardisierten Zertifikaten und senken damit die Markteintrittsbarrieren. Die FAA genehmigte DroneUp im Dezember 2024 für Part-135-Operationen und erlaubte damit routinemäßige BVLOS-Flüge. Die zertifizierte Kategorie der EASA, die 2024 finalisiert wurde, bietet klare Lufttüchtigkeitsregeln, die den Anforderungen der bemannten Luftfahrt entsprechen. Die Zivilluftfahrtbehörde Chinas (CAA) öffnete über 200 feste Routen für JD Logistics und integrierte unbemannte Einsätze in den kontrollierten Luftraum. Harmonisierte Standards verkürzen die Markteinführungszyklen und ermöglichen es Betreibern, Flotten in mehreren Ländern zu skalieren.

Senkung der Betriebskosten durch effizientere Zustellung auf der letzten Meile in stark frequentierten Umgebungen

Aktivitäten auf der letzten Meile machen 41 % der Logistikausgaben aus, und städtische Staus verschärfen Kraftstoff- und Arbeitskosten. Drohnen vermeiden Bußgelder für das Parken am Straßenrand und Leerlaufzeiten, indem sie direkt zu Kundengrundstücken fliegen. PwC prognostiziert, dass die Kosten auf 2 USD pro Paket sinken könnten, sobald die Automatisierung ausgereift ist, was die traditionelle Kurierökonomie selbst nach Berücksichtigung der Batterieabschreibung übertrifft. Der Einsatz von DoorDash und Wing Aviation in Virginia und North Carolina im Jahr 2025 unterstreicht das Margenverbesserungspotenzial für Gastronomieunternehmen in weitläufigen Vororten. Niedrigere variable Kosten führen zu Wettbewerbsfähigkeit bei den Preisen und unterstützen die Expansion des Marktes für Lieferdrohnen in verschiedenen Dienstleistungsbereichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Luftraumintegration mit bestehenden zivilen Luftfahrtsystemen, die die operative Skalierbarkeit einschränkt | -4.8% | Dicht frequentierte Luftraumregionen weltweit | Mittelfristig (2–4 Jahre) |

| Geringe Nutzlastkapazität, die das Umsatzpotenzial in umsatzstarken Liefersegmenten einschränkt | -3.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Anhaltende öffentliche Bedenken hinsichtlich Datenschutz und Lärm in dicht besiedelten Wohngebieten | -2.7% | Global, Schwerpunkt städtische Gebiete | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen in Flotten, die Barrieren für kleine und mittlere Unternehmen darstellen | -3.1% | Global, Auswirkungen auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Luftraumintegration mit bestehenden zivilen Luftfahrtsystemen, die die operative Skalierbarkeit einschränkt

Das Management des unbemannten Luftverkehrs befindet sich noch in der Pilottestphase, was die Routendichte in der Nähe stark frequentierter Flughäfen einschränkt. Das FAA-Konzept dynamischer Flugkorridore verfügt noch nicht über vollständige Interoperabilität mit bemannten Luftfahrtsystemen, was Betreiber dazu zwingt, die Frequenz im städtischen Luftraum zu drosseln. Die U-Space-Regeln der EASA erfordern Geofencing und obligatorische Kollisionsvermeidungsprotokolle; die Einführungsraten unterscheiden sich jedoch zwischen den Mitgliedstaaten, was zu einem fragmentierten Servicedesign führt. NASA-Forschungen zeigen, dass aktuelle Algorithmen nur Hunderte, nicht Tausende gleichzeitiger Drohnenflüge bewältigen können. Bis skalierbare UTM-Netzwerke ausgereift sind, wird das Wachstum des Marktes für Lieferdrohnen in dicht besiedelten Regionen hinter seinem technischen Potenzial zurückbleiben.

Geringe Nutzlastkapazität schränkt das Umsatzpotenzial in umsatzstarken Segmenten ein

Die meisten kommerziellen Drohnen wiegen unter 5 kg, was den kosteneffizienten Transport von Großeinkäufen oder Unterhaltungselektronik verhindert. DJIs FlyCart 30 hebt eine Nutzlast von 30 kg, opfert jedoch die Ausdauer für das Gewicht, was seinen Flugradius einschränkt. Der Wingcopter 198 balanciert eine Nutzlast von 6 kg mit einer Reichweite von 75 km, bleibt jedoch eine Nischenlösung für das Gesundheitswesen. Ohne Durchbrüche bei der Energiedichte oder hybriden Antriebssystemen bleibt der Umsatz pro Sortie begrenzt, was den allgemeinen Ausblick für die Lieferdrohnenbranche dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drohnentyp: Starrflügelplattformen erweitern die Reichweite und senken die Stückkosten

Drehflügler lieferten im Jahr 2025 72,56 % der Sendungen. Sie zeichnen sich dort aus, wo Dächer als Abwurfzonen dienen und der Platz am Straßenrand knapp ist. Starrflügelsysteme hingegen, die voraussichtlich mit einer jährlichen Rate von 29,15 % wachsen werden, gleiten während des Reiseflugs und senken den Energieverbrauch pro Kilometer erheblich. Ziplines P2 legt 100 km mit einer einzigen Ladung zurück und ermöglicht es Betreibern, mehrere Landkreise von einem einzigen Hub aus zu versorgen. Diese Reichweitenökonomie ist entscheidend im lückenhaften Transportnetz des Asien-Pazifik-Raums, wo JD Logistics Starrflügeldrohnen auf 200 ländlichen Routen einsetzt. Regulierungsbehörden leiten Part-135-Genehmigungen nun auf Designs um, die lange Ausdauer mit automatisierten Erkennungs- und Ausweichfähigkeiten kombinieren. Infolgedessen neigt sich der Markt für Lieferdrohnen hin zu Hybridflugzeugen, die Drehflügelhub mit Starrflügelreiseflug verbinden und die operative Lücke zwischen Stadtblöcken und entfernten Kliniken verringern.

Die Expansion der Starrflügler verändert die Flottenplanungsrechnung. Betreiber können mehrere Kurzstreckenbasen aufgeben und stattdessen einen einzigen zentralisierten Startplatz betreiben. Diese Konsolidierung setzt Kapital für Routendichte und Mehrwertdienste wie Kühlkettenbehälter für Impfstoffe frei. Drehflügelmodelle dominieren weiterhin die sofortige Restaurantlieferung und städtische Versprechen unter 15 Minuten, sodass die Einführung eher eine Portfolioentscheidung als eine binäre Umstellung ist. Zukünftige Plattform-Roadmaps umfassen modulare Flügel, die für reine Schwebeflugmissionen abgetrennt werden können, was auf eine anpassungsfähige Architektur hindeutet, die sich mit Nachfragespitzen im Markt für Lieferdrohnen flexibel verhält.

Nach Nutzlastkapazität: Leichte Pakete dominieren, während Schwerlastanwendungen entstehen

Sendungen unter 5 kg hielten im Jahr 2025 einen Anteil von 65,71 %, was mit Rezepten, Mahlzeitenpaketen und kleinen Konsumgütern übereinstimmt, die in Standard-Flügelabteile passen. Flottenmanager bevorzugen diese Klasse, weil Batterien, Steuerungslogik und Abwurfmechanismen von der Stange erhältlich sind und die meisten Luftfahrtbehörden ohne langwierige Proof-of-Concept-Phasen zufriedenstellen. Das 5-10-kg-Band wächst, da Lebensmittelketten mit mittelgroßen Bestellungen experimentieren und die Vorschriften rund um Verpackungsstandards reifen. Drohnen mit mehr als 10 kg werden mit einer CAGR von 31,9 % wachsen, wenn auch von einer niedrigeren Basis aus, und Offshore-Plattformen oder Baustellen bedienen, wo Hubschrauber historisch dominiert haben.

Technische Kompromisse bleiben gravierend. Jedes zusätzliche Kilogramm reduziert die Flugzeit, sofern die Energiedichte nicht steigt. Hybrid-Benzin-Elektro-Prototypen versprechen Abhilfe, obwohl die Zertifizierungszeiträume länger werden. Schwerlastnischen verlangen daher einen Aufpreis für ihre Dienste, um höhere Wartungs- und Risikoversicherungskosten zu decken. Mit der Zeit, wenn die Antriebseffizienz steigt, werden die Gewichtsobergrenzen steigen und die Bühne für eine breitere Schwerlasteinführung im gesamten Markt für Lieferdrohnen bereiten.

Nach Lieferreichweite: Langstreckenrouten reduzieren die Anzahl der Hubs in dünn besiedelten Regionen

Routen unter 25 km machten im Jahr 2025 49,85 % der Einsätze aus. Sie eignen sich für städtische Gebiete, wo die Kundendichte es einer einzelnen Drohne ermöglicht, mehrere Zyklen pro Stunde abzuschließen. Das 25–50-km-Segment umfasst stadtnahe Randbereiche, wo Lieferwagen eine geringere Effizienz aufweisen. Flüge über 50 km werden jährlich mit einer Rate von 29,50 % zunehmen, da Gesundheitsministerien und Energieunternehmen weit verstreute Standorte verbinden. Ziplines Hub-and-Spoke-Layouts in Ruanda reduzieren die Lieferkettenknoten um bis zu 80 %, eine Einsparung, die auf Teile Lateinamerikas und Südostasiens angewendet werden kann.

Langstreckeneinsätze erfordern redundante Satellitenkommunikationsverbindungen (Satcom), ADS-B-Transponder und automatisierte Notlandungen, um die Anforderungen der Part-135- und EASA-zertifizierten Kategorie zu erfüllen. Betreiber, die diese Benchmarks erfüllen, gewinnen einen dauerhaften Wettbewerbsvorteil, da Lizenzbehörden selten überlappende Routen im selben Korridor vergeben. Diese wettbewerbliche Absicherung stärkt die Umsatzsichtbarkeit und unterstreicht, warum der Markt für Lieferdrohnen frühe Akteure belohnt, die Langstreckenzertifizierungen sichern.

Nach Endnutzerbranche: Das Gesundheitswesen gibt das Tempo für hochwertiges Wachstum vor

Einzelhandel und E-Commerce generierten im Jahr 2025 51,83 % des Flugvolumens, angetrieben durch die steigende Nachfrage der Käufer nach Zwei-Stunden-Lieferfenstern. Dennoch wird das Gesundheitswesen bis 2031 voraussichtlich eine CAGR von 28,35 % verzeichnen, was eine größere Zahlungsbereitschaft für Dringlichkeit und Rückverfolgbarkeitsgarantien widerspiegelt. Zipline trat mit Walmart Health in den US-amerikanischen Markt für Rezeptlieferungen ein – eine Empfehlung, die Kostenträger und Leistungserbringer bei der Verfolgung niedrigerer Wiederaufnahmeraten katalysiert. Lebensmittel- und Lebensmittelhändler wie Manna konzentrieren sich auf Vorortcluster, wo die Restaurantdichte niedrigere Ticketwerte ausgleicht. Industriekäufer, von Ölkonzernen bis hin zu Bergbaukonsortien, repräsentieren einen kleineren Anteil, erzielen jedoch hohe Preispunkte für geschäftskritische Teile, die Produktionslinien am Laufen halten.

Die regulatorische Aufsicht variiert. Medizinische Nutzlasten müssen pharmazeutischen Handhabungsgesetzen entsprechen, die zusätzliche Verpackungs- und Temperaturkontrollen erfordern. Einzelhandelssendungen vermeiden solche Schichten, was die Skalierung erleichtert, aber die Margen sind dünner. Marktteilnehmer unterteilen Flotten nun nach Vertikalen und passen Nutzlastmodule, Telemetrie und Compliance-Dokumentation an spezifische Anforderungen an. Diese Segmentierungsdisziplin schärft die Wettbewerbsvorteile im gesamten Markt für Lieferdrohnen.

Geografische Analyse

Nordamerika bleibt mit einem Anteil von 42,84 % im Jahr 2025 die größte regionale Basis, dank progressiver FAA-Entscheidungen, robuster Verbraucherausgaben und Investitionen von Amazon Prime Air, Wing und Walmart. Städtische Architekturen ermöglichen Dachlandepads und Micro-Fulfillment-Knoten, die in bestehende Einzelhandelsflächen integriert sind. Anwendungsfälle im Gesundheitswesen gedeihen in Alaska, Appalachia und Wüstenlandkreisen, wo der Straßenzugang saisonal ist, was die Langstreckennachfrage verankert. Risikokapital konzentriert sich in US-amerikanischen Technologiezentren und ermöglicht Hardware- und Softwareiterationen, die sich auf globale Partner auswirken. Trotz seiner Führungsposition kämpft die Region mit überfülltem Luftraum, was Routengenehmigungen erschwert und das Expansionstempo im Markt für Lieferdrohnen mäßigt.

Die Region Asien-Pazifik ist mit einer CAGR von 33,68 % bis 2031 auf das schnellste Wachstum ausgerichtet. China hat Drohnen in das Netzwerk von JD Logistics integriert und verbindet ländliche Farmen mit städtischen Sortierzentren über mehr als 200 feste Korridore. Indiens Produktionsgebundenes Anreizprogramm bietet Subventionen für die lokale Fertigung und das Design und zieht Startups in kostensensible Nischen wie die Lieferung von Agrarbetriebsmitteln. Japan hat Rakutens Mehrpräfekturbetrieb genehmigt, was auf eine regulatorische Konvergenz mit westlichen Sicherheitsstandards hindeutet. Infrastrukturdefizite in Indonesien und den Philippinen rücken Drohnen weiter als Ersatz für unbefestigte oder inselüberquerende LKW-Routen in den Vordergrund. Infolgedessen überspringt der Markt für Lieferdrohnen im Asien-Pazifik-Raum schrittweise Verbesserungen und übernimmt die Luftlogistik als bevorzugte Lieferkette in abgelegenen Provinzen.

Europa profitiert von der politischen Abstimmung unter der EASA, die reibungslose grenzüberschreitende Dienste ermöglicht, wenn Betreiber von lokalen zu regionalen Präsenzen skalieren. Mannas Betrieb in Irland und dem Vereinigten Königreich wurde vorangetrieben, als das Unternehmen eine FAA-Ausnahmegenehmigung erhielt, was die Vorteile der transatlantischen Harmonisierung verdeutlicht. Die Umweltpolitik beschleunigt die Einführung emissionsarmer Zertifizierungen, wobei Spediteure diese Zertifizierungen nutzen, um kommunale Frachtausschreibungen zu gewinnen. Das Wachstum wird durch Datenschutzaktivismus und dichten kontrollierten Luftraum gedämpft, doch hohe Pro-Kopf-Einkommen stützen Premium-Liefergebühren. Insgesamt untermauern diese Dynamiken eine stetige, aber gemäßigte Expansion des Marktes für Lieferdrohnen in Europa. Gleichzeitig schreiten Lateinamerika, der Nahe Osten und Afrika durch kleinere, gesundheitsgeführte Pilotprojekte voran, die skalieren werden, sobald die regulatorische Klarheit zunimmt.

Wettbewerbslandschaft

Der globale Wettbewerb ist zwischen vertikal integrierten Technologiegiganten aufgeteilt, darunter Wing Aviation LLC (Alphabet Inc.), Zipline International Inc., Flytrex Inc., SZ DJI Technology Co., Ltd. und United Parcel Service of America, Inc. Amazon Prime Air und Alphabets Wing widmen Ressourcen proprietären Flugzeugzellen, Routenoptimierungssoftware und dedizierten Fulfillment-Knoten und nutzen die E-Commerce-Skalierung zur Amortisierung von Forschungs- und Entwicklungskosten. Zipline und Wingcopter befassen sich mit dem Gesundheitswesen und der ländlichen Logistik und nutzen die Ausdauer von Starrflüglern und Kühlkettenmodule, um verteidigungsfähige Nischen zu erschließen. UPS Flight Forward und FedEx experimentieren mit ländlichen Paketrouten, wägen Drohnen jedoch noch gegen bemannte Flugzeuge und LKW in der breiteren Flottenökonomie ab. Zusammen erhöhen diese Akteure die Innovationslatte und vertiefen die technischen Markteintrittsbarrieren für Spätankömmlinge im Markt für Lieferdrohnen.

Strategische Partnerschaften nehmen zu – so hat Walmart sowohl mit Wing als auch mit Zipline für eine breitere Abdeckung zusammengearbeitet, Kroger hat Drone Express für Lebensmittellieferungen getestet, und Uber hat in Flytrex investiert, um Luftlieferungen in seine Eats-App zu integrieren. Schwerlast bleibt ein offenes Feld, wo DJIs FlyCart 30 die industrielle Nachfrage bedient und Startups wie Speedbird Aero maßgeschneiderte Systeme für Ölkonzerne bauen. Geistiges Eigentum im Zusammenhang mit Erkennungs- und Ausweichsystemen sowie Batteriemanagement entwickelt sich zu einem Differenzierungsmerkmal, wobei Unternehmen Avionik-Stacks patentieren, um Wettbewerber vom Zugang abzuhalten. Zertifizierungskompetenz, wie sie in DroneUps Part-135-Zulassung von 2024 deutlich wird, dient als regulatorischer Schutzwall und ermöglicht es frühen Akteuren, ihren Marktanteil zu vergrößern, bevor Neuankömmlinge langwierige Prüfungen durchlaufen.

Regionale Fragmentierung besteht fort, da lokale Luftfahrtbehörden einzigartige Kartenüberlagerungen, Spektrumszuweisungen und Versicherungsanforderungen herausgeben. Betreiber mit cloudbasierten Flugplanungsplattformen, die diese Variablen in Echtzeit verarbeiten, werden schneller skalieren. Fusionen und Minderheitsbeteiligungen nehmen zu und spiegeln ein Rennen um den Erwerb knapper Piloten-Teams, Integrationsingenieure und Regulierungsmitarbeiter wider. In den nächsten fünf Jahren wird der Markt für Lieferdrohnen voraussichtlich um eine Handvoll multikontinentaler Netzwerke konsolidieren, ergänzt durch spezialisierte regionale Franchise-Unternehmen.

Marktführer in der Lieferdrohnenbranche

Wing Aviation LLC (Alphabet Inc.)

Zipline International Inc.

Flytrex Inc.

SZ DJI Technology Co., Ltd.

United Parcel Service of America, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Wing Aviation LLC, eine Tochtergesellschaft von Alphabet Inc., und Walmart kündigten die weltweit größte Expansion der Drohnenlieferung an und fügten 100 Filialen in fünf Ballungsräumen in den USA hinzu.

- Mai 2025: DoorDash kooperierte mit Wing Aviation LLC (einem Unternehmen von Alphabet Inc.), um einen Drohnenlieferdienst im Arboretum Shopping Center in Charlotte, Vereinigte Staaten, zu starten, der es Kunden ermöglicht, aus einer Auswahl von Restaurants zu bestellen.

- März 2025: Amazons Prime Air nahm seinen Drohnenlieferbetrieb in Texas und Arizona nach einer vorübergehenden Aussetzung Anfang 2025 wieder auf. Das Unternehmen strebt an, bis 2030 500 Millionen jährliche Drohnenlieferungen zu erreichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Lieferdrohnen als den Jahreswert neu hergestellter unbemannter Luftfahrzeuge, die speziell für den Gütertransport zertifiziert oder bestimmt sind, sowie der zugehörigen schlüsselfertigen Systeme, die autonome oder ferngesteuerte Zustellungen von Paketen, Lebensmitteln oder medizinischen Versorgungsgütern ermöglichen. Systeme, die ausschließlich für Fotografie, Kartierung, Verteidigung oder Freizeitflüge genutzt werden, sind ausgeschlossen.

Ausschluss aus dem Geltungsbereich: After-Sales-Drohnendienstleistungen und Bodenroboter sind nicht im Geltungsbereich enthalten.

Segmentierungsübersicht

- Nach Drohnentyp

- Drehflügler

- Starrflügler

- Nach Nutzlastkapazität

- Weniger als 5 kg

- 5 bis 10 kg

- Mehr als 10 kg

- Nach Lieferreichweite

- Weniger als 25 km

- 25 bis 50 km

- Mehr als 50 km

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- Lebensmittel und Lebensmittelhandel

- Gesundheitswesen und Pharmalogistik

- Post- und Expresspaketdienst

- Industrie und Bauwesen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Drohnen-OEM-Ingenieuren, Last-Mile-Logistikmanagern, Luftverkehrsregulierungsbehörden und Versicherungszeichnern in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche verifizieren Nutzlastobergrenzen, realistische Einsatzraten und Adoptionshürden und ermöglichen es uns, Lücken aus der Desk-Research zu schließen und Annahmen mit der Realität vor Ort in Einklang zu bringen.

Desk-Research

Wir beginnen mit strukturierten Auswertungen erstklassiger öffentlicher Quellen wie FAA-Luftfahrzeugregisterdateien, UN-Comtrade-Exportcodes für HS 8806, Weltbank-Paketdichteindikatoren, Regulierungsdossiers der European Union Aviation Safety Agency sowie Genehmigungslisten der Civil Aviation Administration of China für BVLOS. Unternehmens-10-Ks, Investorenpräsentationen, seriöse Pressemitteilungen und Patentanmeldungen ergänzen diese Datensätze und geben Aufschluss über Produktionsläufe, durchschnittliche Verkaufspreise und regulatorische Wendepunkte. Proprietäre Abfragen aus D&B Hoovers und Dow Jones Factiva bereichern Umsatzaufteilungen und Finanzierungsrunden. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere Quellen unterstützen Datenprüfungen und Klärungen.

Marktgröße & Prognose

Ein Top-down-Ansatz, der auf registrierten gewerblichen Drohnenflotten und länderspezifischen E-Commerce-Paketpools basiert, wird durch einen selektiven Bottom-up-Lieferanten-Rollup von Stücklieferungen multipliziert mit gemischten ASPs gegengeprüft. Schlüsselvariablen wie BVLOS-Ausnahmegenehmigungszahlen, Paket-pro-Einsatz-Durchschnittswerte, Lithium-Ionen-Preistrends, Kältekettenmissionen im Gesundheitswesen und CO₂-Reduktionsmandate fließen in eine multivariate Regression ein, die den Ausblick bis 2030 verlängert. Wo Bottom-up-Schätzungen hinter offiziellen Handelsstatistiken zurückbleiben, schließen durch Primärinterviews informierte Anpassungsfaktoren die Lücke.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe werden Modelloutputs auf Anomalien anhand unabhängiger Lieferungs-Tracker und Zollabrechnungen geprüft. Leitende Prüfer untersuchen Knoten mit hoher Varianz, und wir nehmen erneut Kontakt zu Quellen auf, wenn Auslöser auftreten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn politische oder technologische Veränderungen die Volumina wesentlich beeinflussen.

Warum Mordors Basiswert für Lieferdrohnen Zuverlässigkeit genießt

Veröffentlichte Zahlen unterscheiden sich häufig, weil Herausgeber unterschiedliche Produktmixe, Währungsbasen und Aktualisierungsrhythmen wählen. Wir erkennen diese Abweichungen von vornherein an.

Zu den wesentlichen Ursachen für Lücken zählen die unterschiedliche Einbeziehung von Serviceerlösen, rein hardwarebasierte Geltungsbereiche, abweichende Nutzlastklassen sowie einmalige Währungsmomentaufnahmen, die andere über mehrere Jahre einfrieren, während Mordor sein Modell jährlich neu berechnet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 1,08 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,87 Mrd. (2023) | Global Consultancy A | Schließt Drohnen >10 kg aus und kombiniert ASPs von 2023 ohne Inflationsanpassung |

| USD 2,31 Mrd. (2024) | Industry Association B | Kombiniert Hardware- und Delivery-as-a-Service-Gebühren, was den Basiswert aufbläht |

| USD 0,69 Mrd. (2024) | Regional Consultancy C | Verwendet Vorbestellungsankündigungen anstelle verifizierter Produktionsdaten |

Diese Kontraste zeigen, warum Entscheidungsträger Mordors disziplinierten Geltungsbereich, die Variablentransparenz und die jährliche Neukalibrierung bevorzugen, die zusammen eine ausgewogene, reproduzierbare Marktbasis liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lieferdrohnen im Jahr 2026?

Die Marktgröße für Lieferdrohnen erreichte im Jahr 2026 einen Wert von 1,47 Milliarden USD und wird bis 2031 voraussichtlich 6,74 Milliarden USD bei einer CAGR von 35,69 % erreichen.

Welcher Drohnentyp dominiert derzeit kommerzielle Lieferungen?

Drehflügler-Plattformen führten im Jahr 2025 mit einem Umsatzanteil von 72,56 %, bevorzugt für dichte städtische und Dachabwurfmissionen.

Was ist die am schnellsten wachsende regionale Chance?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 33,68 % expandieren, angetrieben durch Chinas ländliche Routen und Indiens Fertigungsanreize.

Warum setzen Gesundheitsdienstleister Drohnen ein?

Drohnen verkürzen die Lieferzeiten für Blut, Impfstoffe und Rezepte von Stunden auf Minuten in Gebieten, wo der Straßenzugang begrenzt ist, und verbessern so die Patientenergebnisse.

Welche regulatorischen Meilensteine sollten Betreiber beobachten?

FAA-Part-135-Zertifikate in den USA und EASA-Zertifizierungsgenehmigungen in Europa bieten nun standardisierte Wege für routinemäßige BVLOS-Operationen.

Seite zuletzt aktualisiert am: