Marktgröße und Marktanteile für Passagierdrohnen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 3.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.64% CAGR |

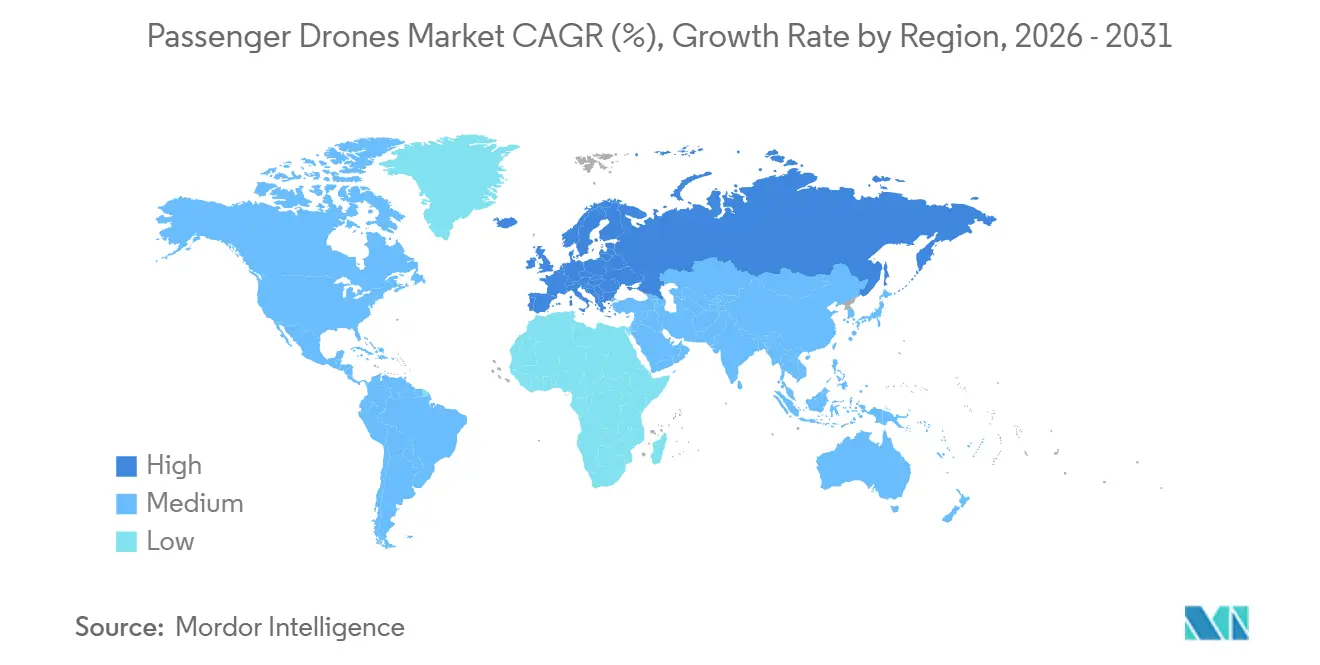

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Passagierdrohnen von Mordor Intelligence

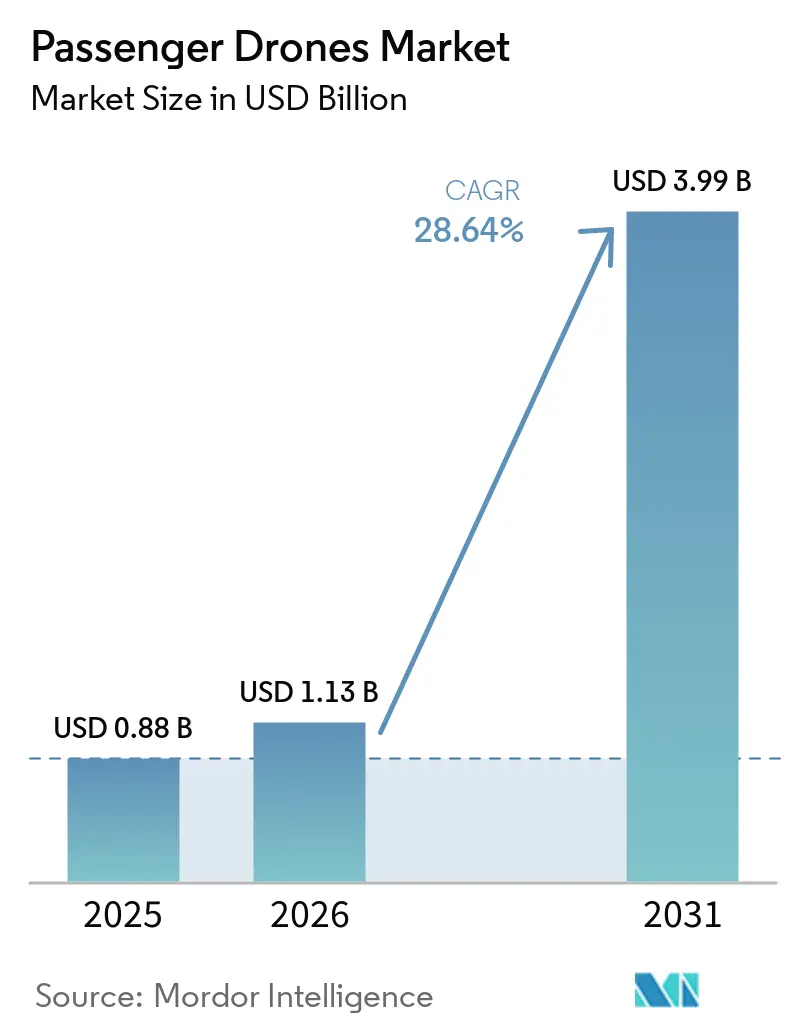

Die Marktgröße für Passagierdrohnen wird voraussichtlich von USD 0,88 Milliarden im Jahr 2025 und USD 1,13 Milliarden im Jahr 2026 auf USD 3,99 Milliarden bis 2031 anwachsen, was einer CAGR von 28,64 % während des Prognosezeitraums entspricht. Die kommerzielle Aktivität ist 2026 in eine neue Phase eingetreten, da ticketpflichtige Passagierdrohnen-Dienste nun in mehr als einer Stadt gleichzeitig betrieben werden, was einen klaren Bruch mit der früheren Phase der Testflüge und Demonstrationsprogramme markiert. Der Markt wird durch eine schnellere Kommerzialisierung vollelektrischer Luftfahrzeuge für kurze städtische Strecken, klarere Zertifizierungswege der wichtigsten Luftfahrtbehörden und Vertiport-Projekte angetrieben, die geplante Korridore in physische Transportanlagen umwandeln. Der Wettbewerb ist nach wie vor breit gefächert, aber das Feld verengt sich, da nur eine kleinere Gruppe von Herstellern die Kosten, die Zertifizierungsarbeit und die Infrastrukturkoordination tragen kann, die für einen kommerziellen Maßstab erforderlich sind. Die Batteriemasse und uneinheitliche Zertifizierungszeitpläne bei der FAA, EASA, CAAC und JCAB schränken nach wie vor die Streckenreichweite, die Nutzlastflexibilität und den grenzüberschreitenden Rollout ein. Trotz dieser Einschränkungen hat der Markt für Passagierdrohnen die Konzeptvalidierung hinter sich gelassen und ist in eine Phase eingetreten, die durch laufende Dienste, Zertifizierungswettläufe und den Aufbau von Infrastruktur geprägt ist.

Wichtigste Erkenntnisse des Berichts

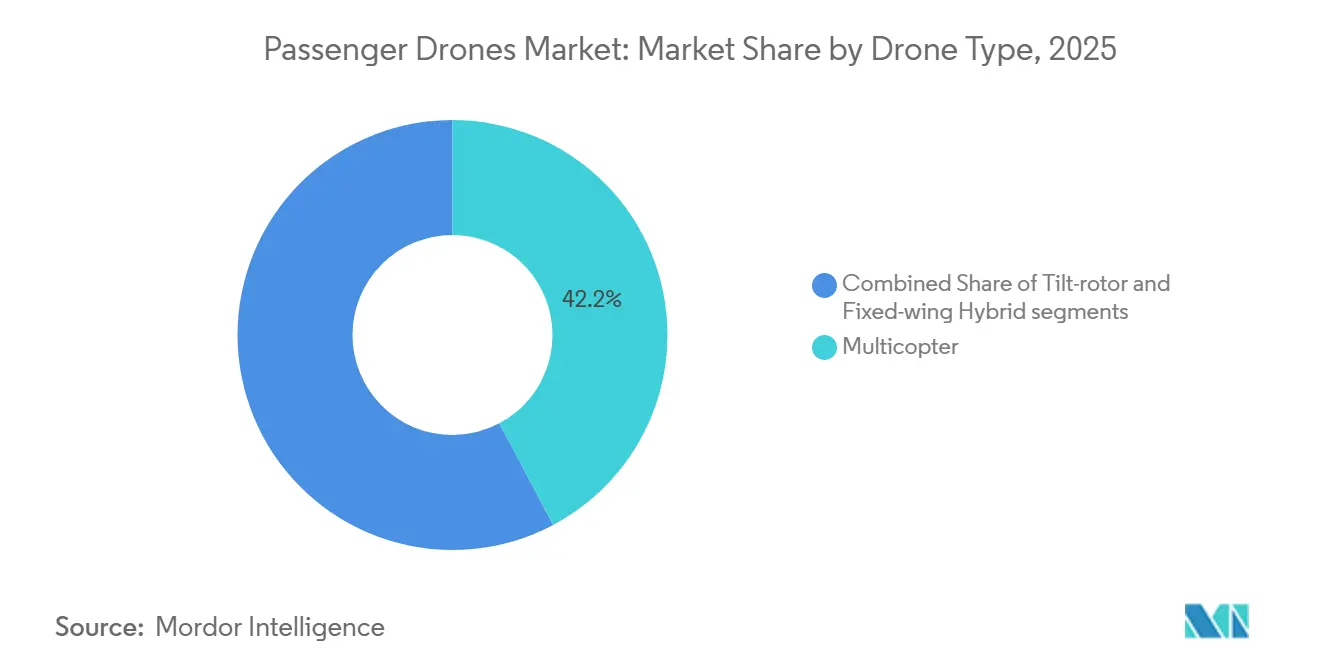

- Nach Drohnentyp hielten Multikopter im Jahr 2025 einen Anteil von 42,24 %, während Kipprotoren bis 2031 voraussichtlich mit einer CAGR von 30,12 % wachsen werden.

- Nach Sitzkapazität entfielen Plattformen mit mehr als 4 Sitzen im Jahr 2025 auf 49,23 % der Marktgröße für Passagierdrohnen, während das Segment mit 2 bis 4 Sitzen bis 2031 voraussichtlich mit einer CAGR von 31,16 % wachsen wird.

- Nach Betriebsart hielten pilotierte Luftfahrzeuge im Jahr 2025 einen Marktanteil von 66,47 % und werden auch die höchste CAGR von 29,71 % bis 2031 verzeichnen.

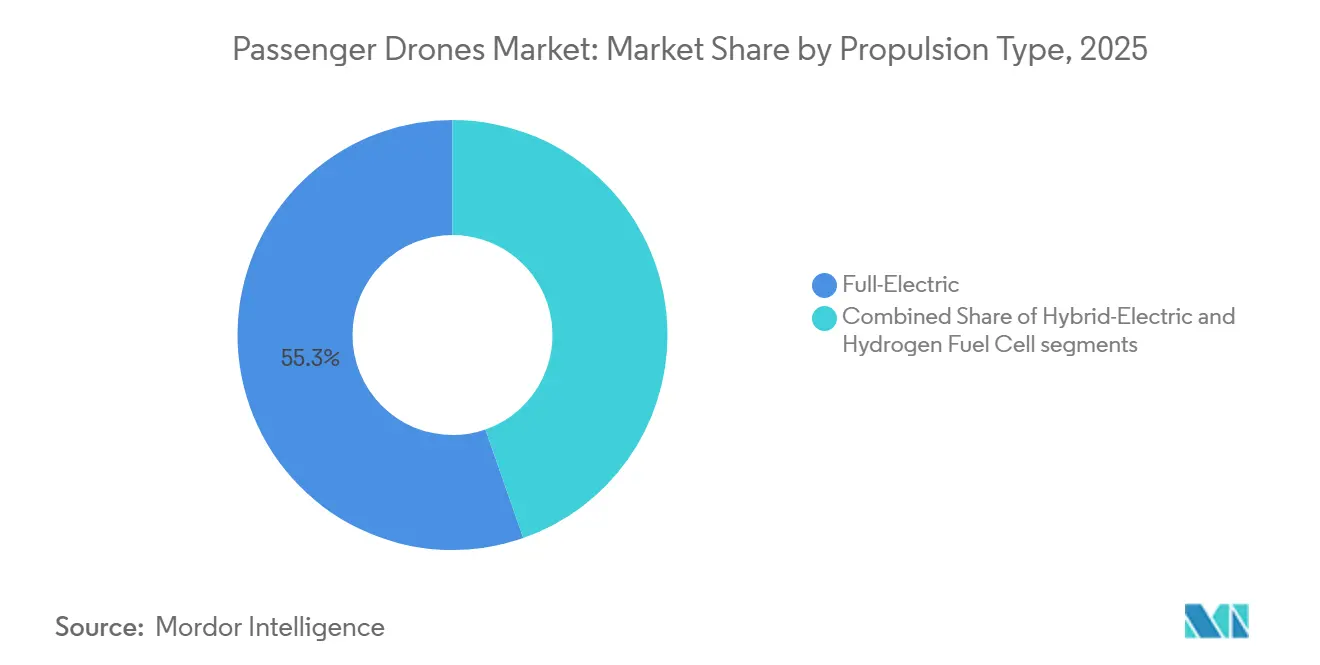

- Nach Antriebsart führten vollelektrische Plattformen mit einem Anteil von 55,34 % im Jahr 2025, während der Wasserstoff-Brennstoffzellen-Antrieb bis 2031 voraussichtlich mit einer CAGR von 31,47 % voranschreiten wird.

- Nach Anwendung entfielen städtische Lufttaxis im Jahr 2025 auf 53,33 % des Marktes für Passagierdrohnen und werden bis 2031 voraussichtlich mit einer CAGR von 30,06 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,77 %, während Europa bis 2031 voraussichtlich mit der schnellsten CAGR von 29,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Passagierdrohnen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei der Batterieenergiedichte und Kostensenkungen | +5.7% | Global, mit frühen Gewinnen in China, den USA und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Städtische Verkehrsstaus als Katalysator für die Nachfrage nach städtischer Luftmobilität | +4.1% | Global, konzentriert in Nordamerika, Europa und Megastädten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unterstützende regulatorische Sandkästen und Pilotprogramme | +3.4% | Nordamerika und EU als Hauptmärkte, Ausstrahlungseffekte auf die Vereinigten Arabischen Emirate, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Aus der Verteidigung abgeleitete Durchbrüche bei der autonomen Flugsteuerung | +2.9% | Nordamerika und Europa, mit Technologietransfer in den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Durch Immobilien gestützte Vertiport-Ökosysteme | +2.8% | Vereinigte Arabische Emirate, USA, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Durch Umwelt-, Sozial- und Unternehmensführungskriterien getriebene Nachfrage nach emissionsfreier Führungskräftemobilität | +2.2% | Globale Unternehmensstandorte, Nordamerika, Europa, Golfstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Verkehrsstaus als Katalysator für die Nachfrage nach städtischer Luftmobilität

Städtische Staus schaffen einen stärkeren wirtschaftlichen Anreiz für kurzstreckige Luftmobilität in Großstädten und helfen dem Markt für Passagierdrohnen, sich der regulären kommerziellen Nutzung anzunähern. Die Streckenplanung wird nicht mehr ausschließlich von Flugzeugentwicklern bestimmt, da Flughafenbehörden, Verkehrsbetriebe und Immobilienentwickler nun Einfluss darauf nehmen, wo Passagieraufnahme-, Lande- und Ladeanlagen angesiedelt werden. Das stärkste kurzfristige Signal ist, dass Infrastruktur gebaut wird, bevor Flotten eine breite Skalierung erreichen, was die Lücke zwischen Zertifizierung und Servicestart im Markt für Passagierdrohnen verringert. Die Straßen- und Verkehrsbehörde Dubais und Skyports Infrastructure gaben im April 2026 die technische Fertigstellung des weltweit ersten kommerziellen Vertiports am Flughafen Dubai International bekannt, der an ein 4-Knoten-Netzwerk angebunden ist, das Dubai Marina, die Dubai Mall und Palm Jumeirah umfasst.[1]Skyports Infrastructure, „Lufttaxi-bereit: Weltweit erster kommerzieller Vertiport am Flughafen Dubai International erreicht technische Fertigstellung”, Pressemitteilung von Skyports Infrastructure, skyports.net Städte, die bei diesen Netzwerken als Erste handeln, bauen Betriebsvorteile auf, die für langsamere Märkte schwer aufzuholen sein werden, sobald Verkehrsrechte, Immobilienzugang und Partnerökosysteme bereits etabliert sind.

Fortschritte bei der Batterieenergiedichte und Kostensenkungen

Die Verbesserung von Batterien bleibt der wichtigste technische Hebel für den Markt für Passagierdrohnen, da Streckenökonomie, Nutzlast, Umrüstzeit und Flugzeugkonfiguration alle davon abhängen. Eine bessere Energiedichte macht vollelektrische Plattformen auch für den städtischen Betrieb praktischer, da sie die nutzbare Reichweite erweitern, ohne einen Wechsel weg von emissionsfreien Antriebssystemen zu erfordern. EHang gab an, im November 2024 den weltweit ersten eVTOL-Festkörperbatterie-Flugtest mit einem EH216-S-Luftfahrzeug mit einer Energiedichte von 480 Wh/kg abgeschlossen zu haben. Dieses Ergebnis ist bedeutsam, da Batteriesysteme mit höherer Energiedichte das kommerzielle Fenster für kurze städtische Strecken erweitern und auch die Position von Herstellern stärken können, die bereits kurz vor der Zertifizierung stehen. Der Markt für Passagierdrohnen wird diesen Treiber voraussichtlich zuerst in Regionen spüren, in denen Batterie-Lieferketten, Flugzeugherstellung und Zertifizierungsaktivitäten bereits parallel voranschreiten.

Unterstützende regulatorische Sandkästen und Pilotprogramme

Der Markt für Passagierdrohnen profitiert von einem Wandel in der regulatorischen Haltung, da die Behörden von übergeordneten Leitlinien zu Betriebsrahmen übergehen, die eine frühe Servicebereitstellung unterstützen. Die EASA erließ 2025 die ED-Entscheidung 2025/010/R und zugehörige Leitlinien und stellte dem europäischen Markt damit ein umfassenderes Regelwerk für bemannte VTOL-fähige Luftfahrzeuge zur Verfügung.[2]Europäische Agentur für Flugsicherheit, „ED-Entscheidung 2025/010/R, Einführung eines Regulierungsrahmens für den Betrieb von Drohnen, Ermöglichung innovativer Luftmobilität mit bemannten VTOL-fähigen Luftfahrzeugen”, EASA-Dokumentenbibliothek, easa.europa.eu Im März 2026 gab Joby bekannt, dass das Unternehmen für den Betrieb im Rahmen des eVTOL-Integrations-Pilotprogramms des Weißen Hauses ausgewählt worden war, das Vor-Zertifizierungsaktivitäten in mehreren Bundesstaaten unterstützt und es Betreibern ermöglicht, Betriebserfahrungen zu sammeln, Sicherheitsdaten zu erheben und die Nachfrage parallel zu den abschließenden Zertifizierungsschritten vorzubereiten. Der Markt gewinnt an Dynamik, da regulatorische Programme die Zeit zwischen der Luftfahrzeugbereitschaft und dem ersten kommerziellen Umsatz verkürzen.

Durch Immobilien gestützte Vertiport-Ökosysteme

Die Entwicklung von Vertiports ist zu einer der wichtigsten nicht-luftfahrzeugbezogenen Variablen im Markt für Passagierdrohnen geworden, da Dienste ohne zuverlässigen Zugang zu Start-, Lande-, Lade- und Passagierabfertigungsstandorten nicht skalieren können. Die Finanzierungsbasis für diese Anlagen geht über die Luftfahrt hinaus, da Flughäfen, städtische Verkehrsbetriebe und Immobilienentwickler Vertiports nun als Teil umfassenderer Mobilitäts- und Flächennutzungspläne betrachten. Die Korea Airports Corporation und das Korea Aerospace Research Institute begannen im März 2026 mit dem Bau des ersten städtischen UAM-Vertiports im Großraum Seoul am KINTEX in Goyang im Rahmen des K-UAM-Phase-2-Demonstrationsprogramms.[3]Korea Airports Corporation über Seoul Economic Daily, „Erster UAM-Vertiport im Großraum Seoul wird diesen Monat eingeweiht”, Seoul Economic Daily, en.sedaily.com Skyports bestätigte ebenfalls im April 2026, dass der kommerzielle Vertiport am Flughafen Dubai International die technische Fertigstellung erreicht hatte, was darauf hindeutet, dass die Infrastruktur in mehr als einer frühen Adoptionsregion gleichzeitig voranschreitet. Mit dem Fortschreiten dieser Projekte wird der Markt für Passagierdrohnen für Betreiber und Investoren leichter zu bewerten, da Streckenpläne an sichtbare Anlagen statt an zukünftige Konzepte geknüpft sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheiten bei Zertifizierung und Sicherheitsstandards | -3.6% | Global, am stärksten ausgeprägt in Nordamerika und Europa, wo die Normen der Zivilluftfahrtbehörden am strengsten sind | Langfristig (≥ 4 Jahre) |

| Nutzlast-Reichweiten-Kompromisse aufgrund der Batteriemasse | -2.0% | Global, am stärksten einschränkend für Intercity-Shuttle- und Mehr-als-4-Sitzer-Segmente | Mittelfristig (2–4 Jahre) |

| Leistungsabfall von Batterien bei Kälte | -1.3% | Nordamerika, Russland, Nordeuropa | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien getriebenes Reputationsrisiko bei Vorfällen | -1.1% | Global, verstärkt in den hochvernetzten nordamerikanischen und europäischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheiten bei Zertifizierung und Sicherheitsstandards

Die Zertifizierung bleibt die schwerste strukturelle Bremse im Markt für Passagierdrohnen, da Flugzeugentwickler in den wichtigsten Rechtsordnungen nach wie vor unterschiedlichen technischen Wegen gegenüberstehen. Ein Hersteller, der in einem Regulierungssystem Fortschritte erzielt, kann keine reibungslose oder schnelle Übertragung in ein anderes annehmen, was die Kosten erhöht und den Markteintritt verzögert. Der EASA-Betriebsrahmen von 2025 war ein wichtiger Schritt für Europa, aber das Nebeneinander separater FAA-, EASA-, CAAC- und JCAB-Ansätze hält die Compliance-Belastung für globale Programme weiterhin hoch. Das Ergebnis ist, dass Hersteller oft sequenzielle Genehmigungswarteschlangen durchlaufen, anstatt gleichzeitig in mehreren großen Märkten zu starten. Dies verlangsamt den Flottenaufbau, belastet den Kapitalbedarf und hält den Markt für Passagierdrohnen von einer kleineren Gruppe von Unternehmen abhängig, die lange Zertifizierungszyklen tragen können.

Leistungsabfall von Batterien bei Kälte

Kaltes Wetter verringert die Batterieleistung und schränkt die ganzjährige Streckenzuverlässigkeit in Teilen Nordamerikas und Nordeuropas ein, was ein Problem für den Markt für Passagierdrohnen darstellt, da die Luftfahrzeugleistung stark von der Batterieabgabe, dem Wärmemanagement und dem Ladeverhalten abhängt. Der Betrieb in Kälteklimata erfordert auch zusätzliche Infrastruktur an Vertiports für die Batteriekonditionierung, was Kosten und Betriebskomplexität erhöht. Das bedeutet, dass frühe kommerzielle Netzwerke eher in warmen oder gemäßigten Klimazonen entstehen werden, selbst wenn die Staus in kälteren Städten stark ausgeprägt sind. Der praktische Effekt ist, dass der Markt für Passagierdrohnen möglicherweise zuerst in Gebieten mit günstigeren Batteriebedingungen expandiert, nicht immer in Gebieten mit der stärksten städtischen Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drohnentyp: Multikopter führen, aber Kipprotoren holen auf

Multikopter hielten im Jahr 2025 einen Marktanteil von 42,24 % im Markt für Passagierdrohnen, und dieser Vorsprung spiegelte ein einfacheres mechanisches Layout, kürzere Validierungszyklen und eine geringere Schulungskomplexität für frühe kommerzielle Betriebe wider. Ihre Konfiguration ist besser auf kurze städtische Strecken ausgerichtet, bei denen stabiles Start- und Landeverhalten wichtiger ist als eine hohe Reiseflugeffizienz. Das hat Multikoptern kurzfristig einen praktischen Zertifizierungsvorteil verschafft, da die Regulierungsbehörden die Ausfallpunkte und die Betriebssicherheit von Antriebsauftriebssystemen genau prüfen. EHangs EH216-S unterstützt dieses Muster, da es sich um ein Multikopter-Design handelt und die erste eVTOL-Plattform wurde, die eine kommerzielle Musterzulassung und Produktionszertifizierung von der CAAC erhielt.

Kipprotoren sind der am schnellsten wachsende Drohnentyp im Markt für Passagierdrohnen, mit einer prognostizierten CAGR von 30,12 % über 2026 bis 2031. Ihr Vorteil liegt in einer besseren Reiseflugeffizienz bei höheren Geschwindigkeiten, was sie für Korridorstrecken geeigneter macht, die über kurze städtische Hops hinausgehen. Joby schritt 2026 in die FAA-konforme TIA-Flugtestphase vor, was Kipprotor-Architekturen im westlichen Zertifizierungswettlauf zentral hält. Archer treibt dieselbe Konfiguration ebenfalls durch die Vorbereitung des kommerziellen Starts voran, was zeigt, dass große Teile der Passagierdrohnen-Branche Kipprotoren nach wie vor als das Design betrachten, das am besten für längere, dichtere Streckennetzwerke geeignet ist. Starrflügler-Hybridflugzeuge bleiben das kleinste Teilsegment, da ihr Anwendungsfall enger ist und besser zu Intercity- und Spezialtransportmissionen als zu frühen städtischen Einsätzen passt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sitzkapazität: Große Konfigurationen dominieren, mittleres Segment wächst am schnellsten

Luftfahrzeuge mit mehr als 4 Sitzen entfielen im Jahr 2025 auf 49,23 % des Marktes für Passagierdrohnen, was darauf hindeutet, dass Betreiber und Hersteller nach wie vor auf Formate abzielen, bei denen sich die Sitzplatzökonomie mit höherer Auslastung verbessert. Dieses Segment passt besser zu städtischen Lufttaxi-, Intercity-Shuttle-, VIP-Transport- und Notfallunterstützungsanwendungsfällen als zu kleineren Konzepten für persönliche Mobilität. Größere Kabinenaufteilungen sprechen auch Unternehmensnutzer an, da sie Delegationen statt einzelner Reisender befördern können. EHangs VT35, das im Oktober 2025 mit einer Zielreichweite von 200 km und Kompatibilität mit der bestehenden EH216-S-Vertiport-Infrastruktur vorgestellt wurde, unterstreicht den Vorstoß in Richtung kapazitätsstärkerer Mobilitätsprogramme.

Das Segment mit 2 bis 4 Sitzen ist der am schnellsten wachsende Teil des Marktes für Passagierdrohnen, mit einer CAGR von 31,16 % bis 2031. Dieses Format befindet sich in einer praktischen Mittelposition, da es eingeschränkte städtische Vertiports bedienen kann und gleichzeitig genug Umsatz pro Flug generiert, um kommerzielle Betriebe zu unterstützen. Archers Midnight basiert auf dieser Logik, mit einem Layout für einen Piloten plus vier Passagiere und einem Streckenprofil, das für dichte Flughafen-Stadt-Verbindungen ausgelegt ist. Kleinere Personenflugzeuge bleiben das am wenigsten entwickelte kommerzielle Segment, obwohl neue regulatorische Wege in den USA leichte Zweisitzer-Antriebsauftriebsformate im Laufe der Zeit leichter zugänglich machen könnten. Über alle Sitzklassen hinweg balanciert die Passagierdrohnen-Branche die Ökonomie pro Flug mit Infrastruktureinschränkungen, Streckenlänge und Zertifizierungszeitplan, anstatt einfach die maximale Passagierzahl anzustreben.

Nach Betriebsart: Pilotierter Betrieb prägt die kurzfristige Kommerzialisierung

Pilotierte Luftfahrzeuge entfielen im Jahr 2025 auf 66,47 % des Marktes für Passagierdrohnen und weisen auch die höchste prognostizierte CAGR von 29,71 % bis 2031 auf. Diese ungewöhnliche Kombination spiegelt eine grundlegende regulatorische Realität wider, da kommerzieller Passagierservice in den meisten wichtigen Genehmigungswegen nach wie vor von einem verantwortlichen Piloten abhängt. Jobys Teilnahme am eIPP-Programm des Weißen Hauses im Jahr 2026 zeigt auch, dass frühe US-Betriebe rund um pilotierten Service statt vollständig autonomen Einsatz strukturiert werden. In der Praxis bewegt sich der Markt für Passagierdrohnen zuerst durch das Betriebsmodell, das Regulierungsbehörden, Versicherer und öffentliche Behörden am ehesten akzeptieren.

Halbautonome Systeme befinden sich zwischen den heutigen Betriebsnormen und dem längerfristigen Autonomieziel, wobei Fernüberwachung und bordeigene Automatisierung Flugaufgaben teilen. Diese Architektur bietet einen realistischen Übergangspfad, indem sie Herstellern ermöglicht, Automatisierungsfähigkeiten aufzubauen, ohne dass Regulierungsbehörden einen vollständigen Sprung zu pilotlosem Passagierservice akzeptieren müssen. China ist die klare Ausnahme im Markt für Passagierdrohnen, da EHang bereits kostenpflichtige, autonome Passagierbetriebe in Guangzhou und Hefei ohne bordeigenen Piloten gestartet hat. Vollständig autonomer Service in Nordamerika und Europa wird voraussichtlich länger dauern, da Regulierungsbehörden noch mehr Sicherheitsdaten und Äquivalenztests benötigen, bevor eine breite kommerzielle Genehmigung erteilt wird. Die Aufteilung nach Betriebsart zeigt, dass der kommerzielle Zeitplan mehr durch die Zertifizierungsbereitschaft als durch den technischen Ehrgeiz der Flugzeugentwickler bestimmt wird.

Nach Antriebsart: Vollelektrisch führt, Wasserstoff-Brennstoffzelle beschleunigt

Vollelektrischer Antrieb hielt im Jahr 2025 einen Anteil von 55,34 %, und diese Führungsposition resultiert aus einer einfacheren Antriebsstrangarchitektur, einer besseren Lieferkettenbereitschaft und einer besseren Übereinstimmung mit kurzen städtischen Streckenprofilen. Die Luftfahrzeuge, die bei der Zertifizierung oder Kommerzialisierung am weitesten fortgeschritten sind, darunter EHangs EH216-S, Jobys S4 und Archers Midnight, sind alle an vollelektrische Systeme gebunden. Das bedeutet, dass jeder regulatorische Schritt, den diese führenden Programme erreichen, auch die kurzfristige Position des elektrischen Antriebs im Markt für Passagierdrohnen stärkt. Vollelektrische Luftfahrzeuge passen auch gut zur emissionsfreien Politikausrichtung und zur Infrastruktur, die nun rund um städtisches Laden und Vertiport-Umrüstung geplant wird.

Wasserstoff-Brennstoffzellen-Antrieb ist das am schnellsten wachsende Antriebssegment mit einer CAGR von 31,47 % von 2026 bis 2031. Seine Attraktivität ergibt sich aus dem Versprechen einer größeren Reichweite bei null direkten Emissionen, was besonders relevant ist, da der Markt für Passagierdrohnen weiter in Korridor- und Intercity-Missionen vordringt. ZeroAvia gab im Mai 2025 die Einrichtung eines Fertigungszentrums in Schottland bekannt, um wasserstoff-elektrische Antriebssysteme zu skalieren, und die FAA hatte bereits Sonderbedingungen für seinen 600-kW-Elektromotor veröffentlicht.[4]ZeroAvia, „ZeroAvia baut Fertigungszentrum in Schottland auf”, ZeroAvia, zeroavia.com Diese Kombination deutet darauf hin, dass die Wasserstoffentwicklung von laborstufigen Ambitionen hin zur industriellen Vorbereitung übergeht, auch wenn der Streckeneinsatz noch vom Infrastrukturaufbau abhängen wird. Hybrid-elektrische Systeme bleiben eine wichtige Übergangsoption, da sie längere Missionen unterstützen können, bevor Wasserstoff-Versorgungsnetze weit verbreitet verfügbar werden.

Nach Anwendung: Städtisches Lufttaxi verankert den Markt und festigt seine Dominanz

Städtische Lufttaxis entfielen im Jahr 2025 auf 53,33 % des Marktes und werden bis 2031 auch die schnellste Anwendungs-CAGR von 30,06 % verzeichnen. Dieser Vorsprung ergibt sich aus einer starken Übereinstimmung zwischen den aktuellen Batteriegrenzen und Streckenlängen von 15 km bis 50 km, bei denen Luftreisen gegenüber Straßenalternativen erheblich Zeit sparen können. Städtische Korridore bieten auch ein klareres Preispotenzial, da einkommensstarke, staubelastete Strecken Premiumtarife leichter unterstützen können als längere oder weniger dichte Netzwerke. Jobys Aktivitäten im Jahr 2026 zeigen, wie eine Plattform gleichzeitig in mehreren Stadtmärkten positioniert werden kann – durch Dubai, die eIPP-Staaten des Weißen Hauses und New-York-bezogene Betriebe, die durch erworbene Infrastruktur unterstützt werden.

Intercity-Shuttle bleibt die Anwendung mit dem höchsten Umsatzpotenzial pro Fahrt. Dennoch steht sie auch vor dem längsten Weg zur breiten Kommerzialisierung, da sie eine größere Reichweite und ein vollständigeres Netzwerk an beiden Enden der Strecke benötigt. Lufttourismus hat sich in einigen Märkten als nützlicher früher Umsatzpfad herausgestellt, da das Streckenrisiko geringer ist und die Verbrauchernachfrage an kontrollierten Standorten konzentriert werden kann. EHangs Sightseeing-Betriebe in China und Expansionsaktivitäten in Japan, Katar und Thailand zeigen, wie dieser Pfad kommerzielles Lernen unterstützen kann, bevor eine breitere städtische Mobilität vollständig ausgereift ist. Notfallmedizinische Dienste gewinnen ebenfalls an Aufmerksamkeit, da angepasste regulatorische Wege und dedizierte Anwendungsfälle möglicherweise vor dem vollständigen Ausbau städtischer Massennetze geöffnet werden. Über alle Anwendungen hinweg konzentriert sich der Markt auf Anwendungsfälle, die am besten mit der heutigen Technologie und regulatorischen Bereitschaft übereinstimmen, anstatt zu versuchen, jedes Missionsprofil gleichzeitig zu kommerzialisieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,77 %, was die tiefe private Kapitalbasis, die aktive Zertifizierungsarbeit und die breite Infrastrukturgrundlage der Region widerspiegelt. Die USA bleiben das Zentrum dieser Position, da der kommerzielle Rahmen der FAA und das Kapitalökosystem des Landes weiterhin die führenden westlichen Programme anziehen. Jobys Auswahl im Rahmen des eIPP-Programms des Weißen Hauses im März 2026 verwandelte die frühe US-Kommerzialisierung von einem zukünftigen Ziel in einen aktiven Betriebspfad in bis zu 10 Bundesstaaten. Diese Verschiebung ist bedeutsam, da der Markt für Passagierdrohnen in Nordamerika nun klarere Verbindungen zwischen föderaler Unterstützung, Luftfahrzeugbereitschaft und streckenbezogener Einsatzplanung aufweist.

Europa ist das am schnellsten wachsende regionale Segment, mit einer prognostizierten CAGR von 29,91 % über 2026 bis 2031. Die EASA-Entscheidungen von 2025 im Rahmen des neuen VTOL-Regulierungsrahmens haben Europa mit einem umfassenderen Betriebsrahmen ausgestattet und dazu beigetragen, die Unsicherheit für Entwickler und Betreiber zu verringern. Das Vereinigte Königreich ist ebenfalls relevant, da Vertical Aerospace auf einem Kurs voranschreitet, der eine spätere grenzüberschreitende Flottenbewegung unterstützen kann, sobald die Genehmigungen vorliegen.

Der Asien-Pazifik-Raum beherbergt die kommerziell fortschrittlichsten Betriebe im Markt für Passagierdrohnen, da China im Jahr 2026 bereits ticketpflichtige autonome Passagierdienste betreibt. EHang startete im März 2026 kommerzielle EH216-S-Dienste in Guangzhou und Hefei und machte China damit zum ersten Markt mit umsatzgenerierenden autonomen Passagierdrohnen-Betrieben in diesem Maßstab. Japan schreitet ebenfalls voran, und SkyDrive wurde im April 2026 der erste eVTOL-Entwickler des Landes, der die Zertifizierung als zugelassene Designorganisation von der JCAB erhielt. Südkorea setzte ein weiteres Infrastruktursignal, als der erste UAM-Vertiport im Großraum Seoul, KINTEX, im März 2026 im Rahmen des nationalen Demonstrationsprogramms eingeweiht wurde. Der Nahe Osten entwickelt sich rasant, mit Dubais fertiggestelltem Vertiport und dem Weg der Vereinigten Arabischen Emirate für Archers Midnight über einen Ansatz mit eingeschränktem Musterzulassungsverfahren. Südamerika bleibt klein, aber Brasiliens dichte städtische Struktur und die Vertrautheit mit Hubschraubermobilität halten es als zukünftigen Adoptionsmarkt relevant, sobald sich die gegenseitige Anerkennung und die Verfügbarkeit zertifizierter Luftfahrzeuge verbessern.

Wettbewerbslandschaft

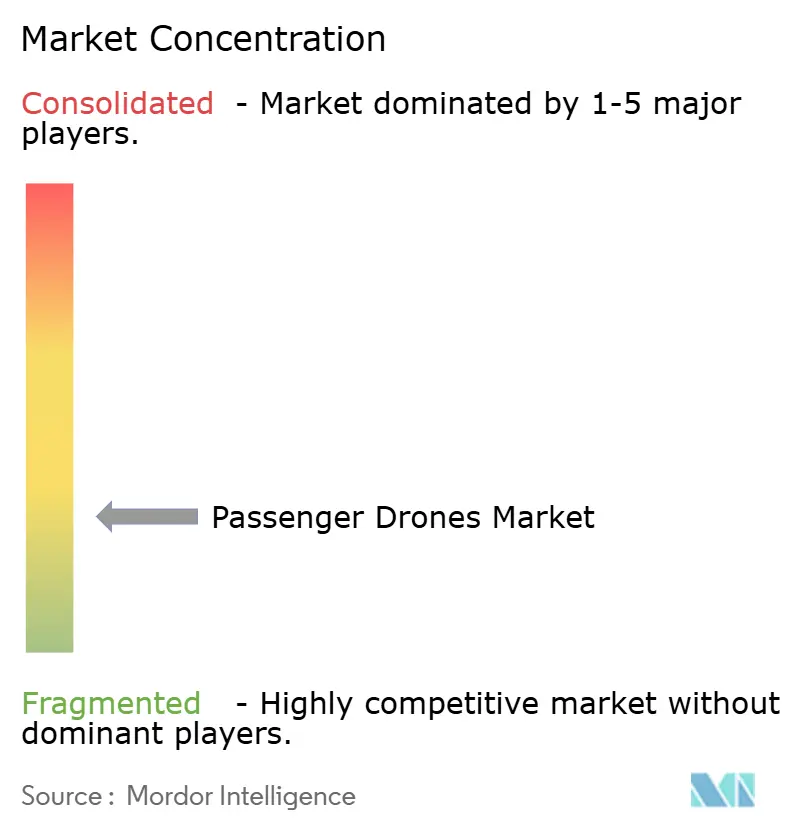

Der Markt für Passagierdrohnen bleibt fragmentiert, da mehr als ein Dutzend OEM-Programme in den Bereichen Multikopter, Kipprotor und Hybriddesigns noch aktiv sind und kein einzelnes Unternehmen mehr als einen niedrigen zweistelligen Anteil an den globalen aktiven Luftfahrzeugverkäufen kontrolliert. Dennoch trennt der Zertifizierungsprozess stetig Unternehmen mit echten kommerziellen Wegen von solchen, die noch auf Konzept- oder begrenzter Teststufe operieren. EHang ist das deutlichste Beispiel für diese Verschiebung, da das Unternehmen im Geschäftsjahr 2025 221 eVTOL-Einheiten auslieferte und im vierten Quartal 2025 sein erstes GAAP-profitables Quartal verzeichnete. Das Unternehmen startete im März 2026 auch ticketpflichtige Dienste in Guangzhou und Hefei, was ihm eine kommerzielle Position verschaffte, die kein westlicher Wettbewerber bisher erreicht hat.

In westlichen Märkten gehören Joby und Archer zu den sichtbarsten Wettbewerbern, da beide Zertifizierungsarbeit mit streckenbezogener kommerzieller Planung kombinieren. Joby schloss die FAA-Stufe 4 ab und trat mit seinem ersten FAA-konformen Luftfahrzeug in die TIA-Flugtestphase ein, was es an der Spitze des US-Zertifizierungswettlaufs hält. Archer erzielte die vollständige FAA-Konformitätsakzeptanz und nutzt die Vereinigten Arabischen Emirate auch als früheren kommerziellen Einstiegspfad durch seine Strategie mit eingeschränktem Musterzulassungsverfahren mit Abu Dhabi Aviation. Diese Schritte zeigen, dass Unternehmen nicht mehr auf ein einziges Alles-oder-Nichts-Zertifizierungsereignis warten und stattdessen Umsatzoptionen in Rechtsordnungen aufbauen, die sich schneller bewegen können.

Die strategische Differenzierung im Markt für Passagierdrohnen konzentriert sich nun auf den Zugang zu Batterieversorgung, Vertiport-Partnerschaften und die Kontrolle über Autonomiesoftware. EHangs Modell ist bemerkenswert, da es Luftfahrzeugentwicklung, Batterieentwicklung mit Partnern und Betreiberbeziehungen in eine stärker integrierte Struktur einbindet. Joby schlägt einen anderen Weg ein, indem es Luftfahrzeugfortschritte mit Luftraumintegrationsfähigkeit und starker Liquidität verknüpft, unterstützt durch eine Barposition von USD 2,5 Milliarden im ersten Quartal 2026. Eine weitere Öffnung besteht im Bereich notfallmedizinischer Dienste und Intercity-Shuttle-Betriebe, wo noch kein Hersteller einen kommerziell skalierbaren Vertrag gesichert hat. Unternehmen, die sich früher mit diesen engeren, aber praktischen Anwendungsfällen befassen, finden möglicherweise einen klareren Weg zu differenziertem Einsatz als solche, die sich ausschließlich auf die am stärksten besetzten städtischen Taxikorridore konzentrieren. Das Wettbewerbsbild ist noch offen, aber der Vorteil verlagert sich zu Unternehmen, die Zertifizierung, Infrastruktur und Finanzierung als ein koordiniertes Programm statt als separate Arbeitsströme managen können.

Marktführer in der Passagierdrohnen-Branche

Joby Aero, Inc.

Volocopter GmbH

Guangzhou EHang Intelligent Technology Co. Ltd.

Archer Aviation Inc.

Airbus SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die Allgemeine Zivilluftfahrtbehörde der Vereinigten Arabischen Emirate (GCAA) und Archer Aviation einigten sich darauf, Midnight in ein Programm mit eingeschränktem Musterzulassungsverfahren (RTC) zu überführen, was einen etablierten Weg für frühe kommerzielle Lufttaxi-Betriebe in Abu Dhabi mit Abu Dhabi Aviation als Startbetreiber bietet und Archers umsatzgenerierenden Service vor der vollständigen FAA-Musterzulassung vorantreibt.

- April 2026: Die Straßen- und Verkehrsbehörde Dubais und Skyports Infrastructure gaben die technische Fertigstellung des weltweit ersten kommerziellen Vertiports am Flughafen Dubai International bekannt, einer 3.100 Quadratmeter großen Anlage mit zwei Start- und Landeplätzen, die den zentralen Knotenpunkt eines Vier-Knoten-Netzwerks bilden, das sich bis Dubai Marina, die Dubai Mall und Palm Jumeirah erstreckt.

- April 2026: SkyDrive wurde Japans erster dedizierter eVTOL-Entwickler, der die Zertifizierung als zugelassene Designorganisation (ADO) von der JCAB erhielt, was dem Unternehmen ermöglicht, interne Design- und Nachdesign-Inspektionen durchzuführen und seinen Musterzulassungsprozess in Richtung eines kommerziellen Serviceziels für 2028 erheblich zu beschleunigen.

- März 2026: Joby Aviation schloss sein SR3-Audit mit der FAA ab. Das Unternehmen begann mit TIA-Flugtests unter Verwendung seines ersten FAA-konformen Luftfahrzeugs, einem wichtigen Meilenstein auf dem Weg zur Musterzulassung, und wurde gleichzeitig als Partner im eIPP-Programm des Weißen Hauses ausgewählt, was Vor-Zertifizierungsbetriebe in bis zu 10 Bundesstaaten ermöglicht.

Berichtsumfang des globalen Marktes für Passagierdrohnen

Passagierdrohnen sind unbemannte Luftfahrzeuge, die für den Personentransport konzipiert sind. Diese Drohnen sind mit fortschrittlichen Technologien ausgestattet, um Sicherheit, Effizienz und Komfort im städtischen und Intercity-Transport zu gewährleisten.

Der Markt für Passagierdrohnen ist segmentiert nach Drohnentyp, Sitzkapazität, Betriebsart, Antriebsart, Anwendung und Geografie. Nach Drohnentyp ist der Markt in Multikopter, Kipprotor und Starrflügler-Hybrid unterteilt. Nach Sitzkapazität ist der Markt in Einzelsitzer, 2 bis 4 Sitzer und mehr als 4 Sitzer kategorisiert. Nach Betriebsart ist der Markt in pilotiert, halbautonomisch und vollständig autonom unterteilt. Nach Antriebsart ist der Markt in vollelektrisch, hybrid-elektrisch und Wasserstoff-Brennstoffzelle segmentiert. Nach Anwendung ist der Markt in städtisches Lufttaxi, Intercity-Shuttle, Lufttourismus, notfallmedizinische Dienste und VIP-Transport klassifiziert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Passagierdrohnen in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Multikopter |

| Kipprotor |

| Starrflügler-Hybrid |

| Einzelsitzer |

| 2 bis 4 Sitzer |

| Mehr als 4 Sitzer |

| Pilotiert |

| Halbautonomisch |

| Vollständig autonom |

| Vollelektrisch |

| Hybrid-elektrisch |

| Wasserstoff-Brennstoffzelle |

| Städtisches Lufttaxi |

| Intercity-Shuttle |

| Lufttourismus |

| Notfallmedizinische Dienste |

| VIP-Transport |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Drohnentyp | Multikopter | ||

| Kipprotor | |||

| Starrflügler-Hybrid | |||

| Nach Sitzkapazität | Einzelsitzer | ||

| 2 bis 4 Sitzer | |||

| Mehr als 4 Sitzer | |||

| Nach Betriebsart | Pilotiert | ||

| Halbautonomisch | |||

| Vollständig autonom | |||

| Nach Antriebsart | Vollelektrisch | ||

| Hybrid-elektrisch | |||

| Wasserstoff-Brennstoffzelle | |||

| Nach Anwendung | Städtisches Lufttaxi | ||

| Intercity-Shuttle | |||

| Lufttourismus | |||

| Notfallmedizinische Dienste | |||

| VIP-Transport | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei der Adoption von Passagierdrohnen bis 2031?

Das Wachstum wird durch kommerzielle Servicestarts im Jahr 2026, klarere Zertifizierungswege, bessere Batterieleistung und den tatsächlichen Bau von Vertiports unterstützt, der Streckenpläne in Betriebsanlagen umwandelt.

Wie groß könnte der Markt für Passagierdrohnen bis 2031 werden?

Die Marktgröße für Passagierdrohnen wird bis 2031 voraussichtlich USD 3,99 Milliarden erreichen, ausgehend von USD 1,13 Milliarden im Jahr 2026, mit einer CAGR von 28,64 % über 2026 bis 2031.

Welcher Luftfahrzeugtyp führt die aktuelle Nachfrage an?

Multikopter führten im Jahr 2025 mit einem Anteil von 42,24 %, da sie mechanisch einfacher und besser für frühe städtische Einsätze und Zertifizierungsanforderungen geeignet sind.

Welcher Anwendungsfall ist für den kommerziellen Rollout am wichtigsten?

Städtisches Lufttaxi ist der wichtigste Anwendungsfall, mit einem Anteil von 53,33 % im Jahr 2025 und der schnellsten prognostizierten Anwendungs-CAGR von 30,06 % bis 2031.

Welche Region ist bei der kommerziellen Bereitschaft führend?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,77 %, aber China im Asien-Pazifik-Raum verfügt über die fortschrittlichsten laufenden kommerziellen Betriebe, da EHang 2026 ticketpflichtige autonome Dienste gestartet hat.

Warum ist die Zertifizierung nach wie vor die größte Herausforderung für Hersteller?

Unterschiedliche Genehmigungssysteme bei FAA, EASA, CAAC und JCAB zwingen Unternehmen dazu, separate Wege zu managen, was die Kosten erhöht, den Markteintritt verlangsamt und das Feld der lebensfähigen Wettbewerber einengt.

Seite zuletzt aktualisiert am: