Marktgröße und Marktanteil für Drohnensoftware

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

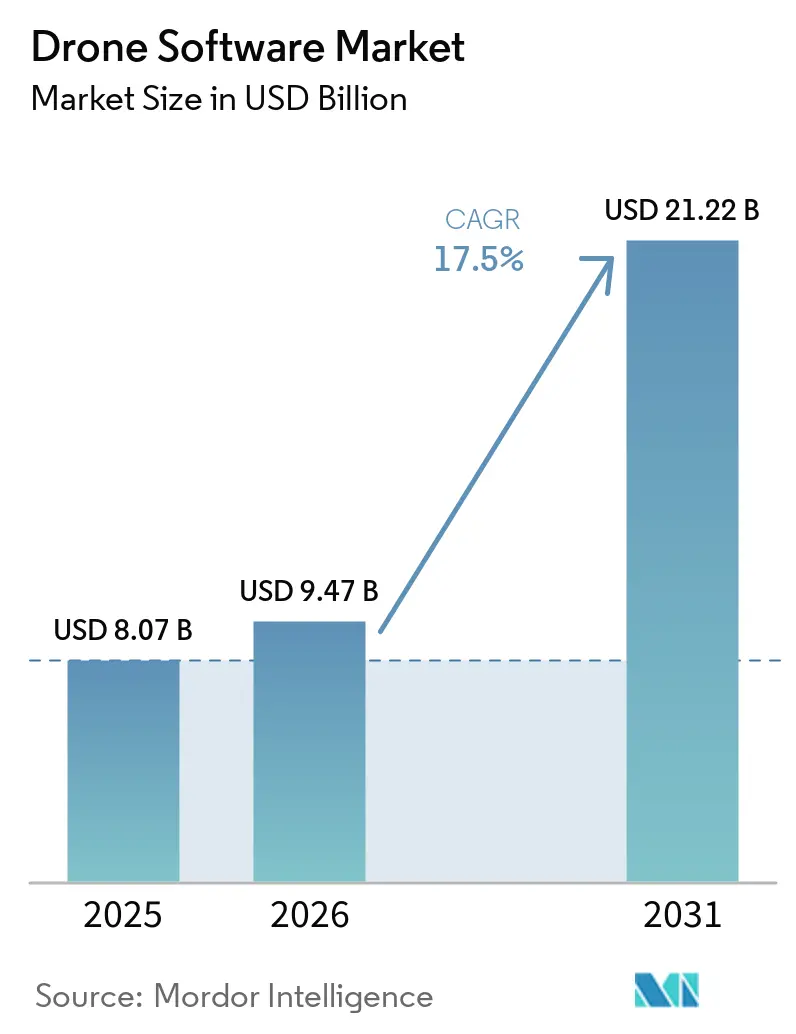

| Marktgröße (2026) | 9.47 Milliarden US-Dollar |

| Marktgröße (2031) | 21.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drohnensoftware von Mordor Intelligence

Der Markt für Drohnensoftware wurde im Jahr 2025 auf 8,07 Milliarden USD und im Jahr 2026 auf 9,47 Milliarden USD bewertet und soll bis 2031 auf 21,22 Milliarden USD anwachsen, was einem CAGR von 17,50 % über den Zeitraum 2026–2031 entspricht. Das Wachstum im Markt für Drohnensoftware wird durch klarere Betriebsvorschriften, verbesserte bordeigene Intelligenz und eine stärkere Nachfrage von gewerblichen Nutzern geprägt, die nun routinemäßige autonome Flüge anstelle von pilotgeführten Missionen wünschen. Das wirtschaftliche Zentrum des Marktes für Drohnensoftware hat sich ebenfalls weg vom Verkauf von Flugzeugzellen verlagert, da die Hardwaremargen gesunken sind. Gleichzeitig bieten Missionsplanung, Flottenorchestrierung, bordeigene Inferenz und Analytik stärkere wiederkehrende Erträge pro eingesetztem System, was Unternehmensbudgets im Markt für Drohnensoftware in Richtung mehrjähriger Abonnements drängt – insbesondere in den Bereichen Bau, Versorgungsunternehmen und Präzisionslandwirtschaft, wo der Softwarewert nach dem Kauf des Luftfahrzeugs weiter besteht. Regulatorische Verzögerungen, mit Souveränität verbundene Beschaffungsbeschränkungen und lokale Datenschutzvorschriften verlangsamen nach wie vor Teile des Marktes für Drohnensoftware. Dennoch schafft die automatisierte Bildnutzung bei Versicherungsansprüchen einen stetigen Nachfragestrom, der weniger an Bau- oder Agrarzyklen gebunden ist.

Wichtigste Erkenntnisse des Berichts

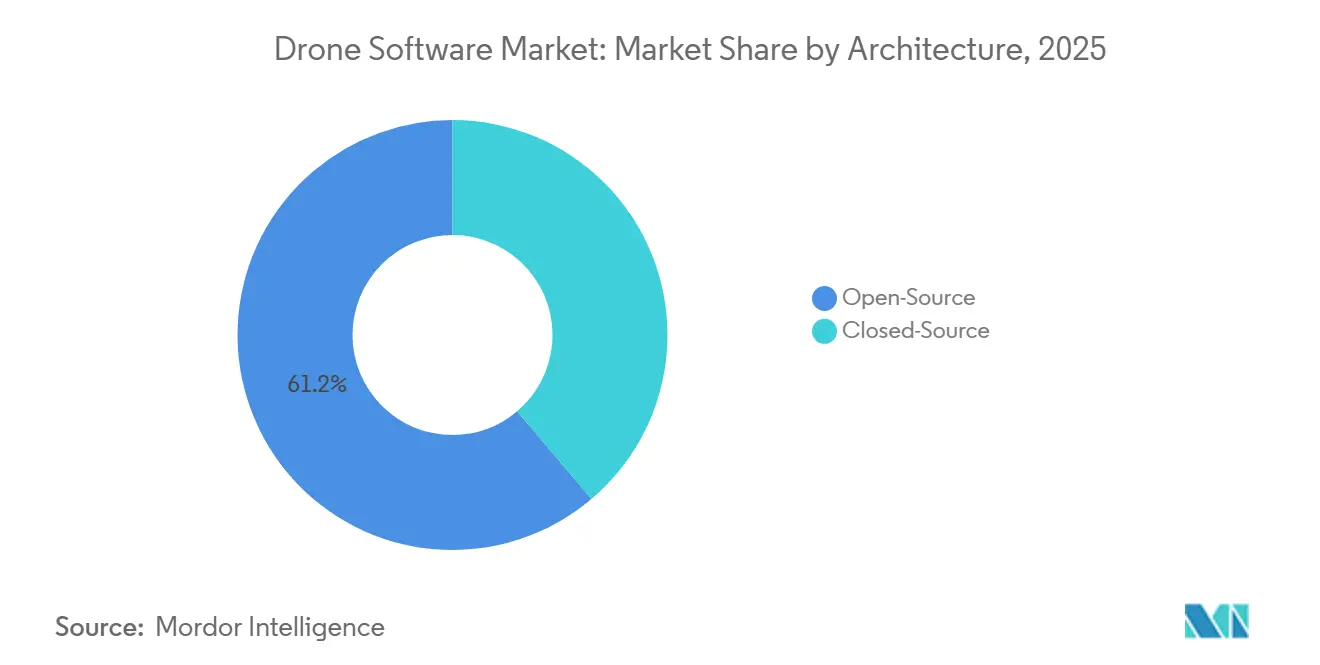

- Nach Architektur hielt Open-Source im Jahr 2025 einen Anteil von 61,18 % am Markt für Drohnensoftware, während Closed-Source bis 2031 voraussichtlich mit einem CAGR von 19,94 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 43,35 % am Markt für Drohnensoftware auf Datenverarbeitung und Analytik, während Lieferung und Logistik bis 2031 voraussichtlich mit einem CAGR von 17,85 % expandieren werden.

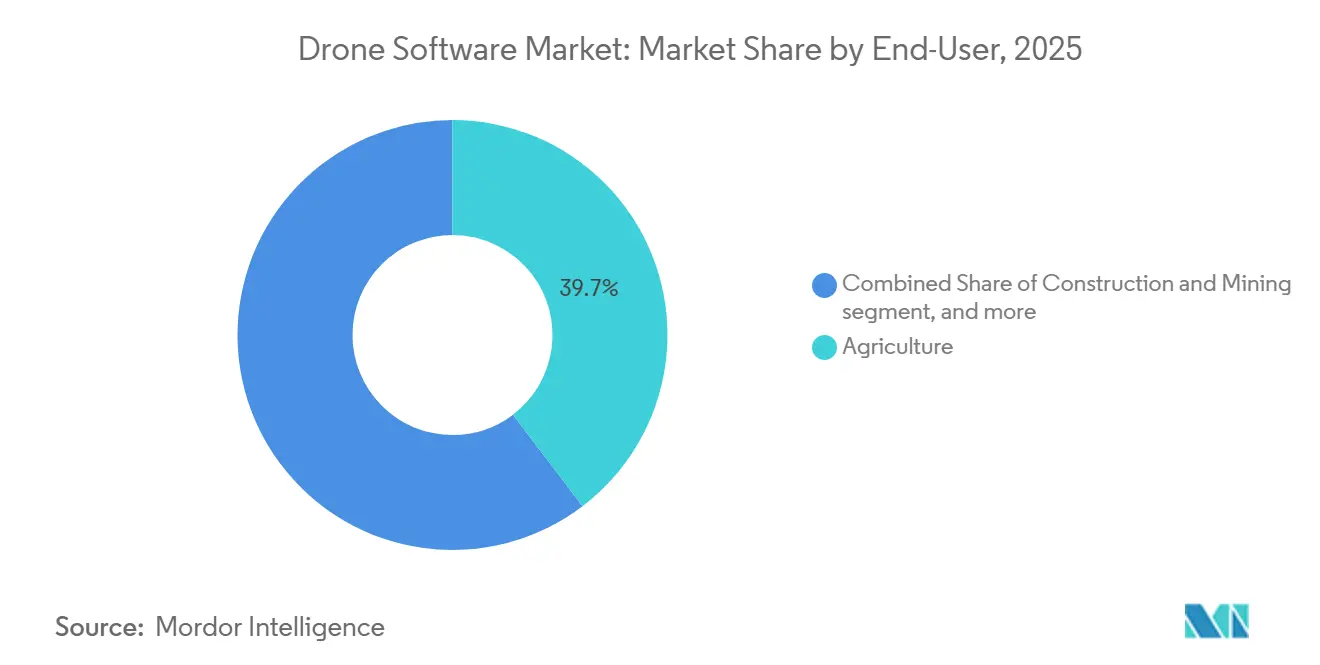

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 39,66 % am Markt für Drohnensoftware auf die Landwirtschaft, während Logistik und Transport bis 2031 voraussichtlich mit einem CAGR von 18,47 % wachsen werden.

- Nach Bereitstellungsmodus hielt die bordeigene Bereitstellung im Jahr 2025 einen Anteil von 64,48 % am Markt für Drohnensoftware, während die bodenbasierte Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 18,72 % wachsen wird.

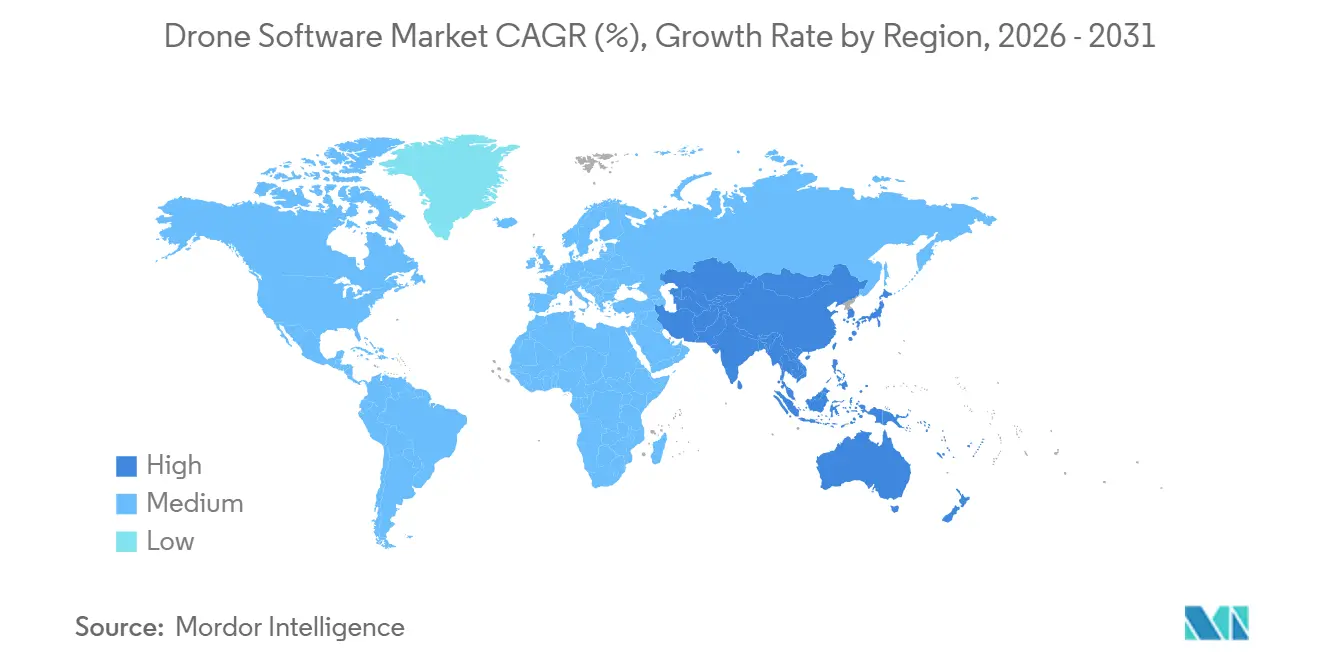

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,93 % am Markt für Drohnensoftware, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 20,26 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Drohnensoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FAA-BVLOS-Regelgebung für 2026 geplant | +2.5% | Primär Nordamerika, mit Signalwirkung für EASA und CAAC | Langfristig (≥ 4 Jahre) |

| Bordeigene Edge-AI-Chips zu einem Preis von unter 30 USD in der Stückliste | +2.2% | Global, mit auf den asiatisch-pazifischen Raum konzentrierter Produktion und den höchsten Bereitstellungsgewinnen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Rascher Rückgang der Li-Ionen-Batteriekosten pro kWh, der längere Missionen ermöglicht | +2.0% | Global, konzentrierte Gewinne in Nordamerika, der EU und den Lieferkorridoren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Welle von Agrar-Tech-Subventionen in aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums | +1.8% | Kern asiatisch-pazifischer Raum, einschließlich Indien, China, Japan und der Philippinen, mit sekundären Ausstrahlungseffekten auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende digitale Zwillinge für Infrastrukturprojekte in der EU ab 2026 | +1.5% | Kern EU, mit Ausstrahlungseffekten auf das Vereinigte Königreich, Norwegen und Infrastrukturprogramme der Golfstaaten | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte, die an automatisierte Schadensbildgebung geknüpft sind | +1.0% | Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Der FAA-Part-108-BVLOS-Rahmen schafft einen klar definierten softwareadressierbaren Markt

Der Markt für Drohnensoftware gewinnt einen klareren kommerziellen Weg, da die FAA den BVLOS-Betrieb in eine formalere Regelstruktur überführt. Die FAA veröffentlichte im August 2025 ihren Part-108-NPRM, in dem leistungsbasierte Wege für Operationen mit geringerem und höherem Risiko sowie Softwareanforderungen für strategische Entflechtung, Konformitätsüberwachung und Drittanbieter-Datendienste dargelegt werden.[1]Federal Aviation Administration und Transportation Security Administration, „Normalisierung des Betriebs unbemannter Luftfahrtsysteme jenseits der Sichtlinie”, Federal Register, federalregister.gov Dies ist von Bedeutung, da die Compliance im Markt für Drohnensoftware nicht mehr auf Flugsteuerung beschränkt ist und sich nun auf Berichterstattung, Ereignisprotokollierung und Betreiberaufsicht erstreckt. Die Genehmigungen von Skydio für den Betrieb mehrerer Drohnen mit Nutzern des öffentlichen Sektors zeigen, dass ein Operator mehrere Luftfahrzeuge überwachen kann, was den Bedarf an Flottenmanagement- und Lageerkennungssoftware unterstreicht.[2]Skydio, „Die BVLOS-Revolution geht weiter – Einführung des Mehrdrohnenbetriebs”, Skydio, skydio.com

Die Regelung schafft auch eine wiederkehrende Softwarenachfrage, da monatliche Berichterstattungs- und Vorfallsmeldepflichten besser mit Abonnementmodellen als mit einmaligen Lizenzverkäufen vereinbar sind. Die endgültige Regelung verpasste ihre gesetzliche Frist im Februar 2026, sodass kurzfristige Kaufentscheidungen vorsichtig bleiben, aber die regulatorische Richtung unterstützt nach wie vor skalierbare Autonomie im Markt für Drohnensoftware.

Die Integration von Edge-AI zu niedrigen Stücklistenkosten verändert die bordeigenen Fähigkeiten

Der Markt für Drohnensoftware bewegt sich ebenfalls auf eine stärker edge-native Architektur zu, da bordeigene Inferenz für kommerzielle Flotten erschwinglich wird. Niedrigere Rechenkosten machen Hinderniserkennung, Objektklassifizierung und autonome Navigation ohne ständige Abhängigkeit von der Cloud realisierbar, was die Art und Weise verändert, wie Anbieter sowohl Luftfahrzeugsoftware als auch Unternehmens-Workflows gestalten. Es verlagert auch den Ort der Wertschöpfung im Markt für Drohnensoftware, da Softwareteams mehr Funktionalität in das Luftfahrzeug verlagern können, anstatt sie in entfernte Verarbeitungsschichten auszulagern. Gleichzeitig reduziert die Speicherung von mehr Daten auf dem Luftfahrzeug die Exposition gegenüber grenzüberschreitenden Datenübertragungsregeln. Dennoch schwächt es auch einige der zentralisierten Datengräben, die Softwareanbieter rund um Cloud-Analytik aufgebaut haben. Das Ergebnis ist ein Markt, der zunehmend hybride Architekturen belohnt, bei denen bordeigene Intelligenz unmittelbare Entscheidungen trifft und externe Systeme Aggregation, Orchestrierung und Langzyklusanalysen verwalten.

Agrar-Tech-Subventionen im asiatisch-pazifischen Raum schaffen eine Grundlage für Softwarenachfrage

Öffentliche Förderprogramme im asiatisch-pazifischen Raum stärken die Nachfrage nach Drohnensoftware in der Landwirtschaft. Subventionsprogramme in Indien, China und Japan fördern eine breitere Drohnenadoption und erweitern die installierte Flotte, die später Planungstools, agronomische Analytik und Nutzungsaufzeichnungen benötigt, da die erste Softwareschicht in der Landwirtschaft oft mit dem Luftfahrzeug gebündelt ist. Gleichzeitig erfordern höherwertige Analytik oft einen separaten Vertriebsaufwand, lokalen Sprachsupport und klare Produktivitätsnachweise. Der Markt für Drohnensoftware profitiert daher stufenweise, wobei Flugplanung und Betriebstools zuerst voranschreiten und Ertrags-, Verschreibungs- und Bodenanalysemodulen später skalieren. Die Landwirtschaft war bereits 2025 der größte Endnutzer, sodass subventionsgetriebene Bereitstellung eine Pipeline schafft, die künftige Abonnementeinnahmen unterstützt, wenn Betreiber über grundlegende Sprühoperationen hinausgehen. Das Muster ist besonders wichtig im asiatisch-pazifischen Raum, wo die Volumenadoption eher durch öffentliche Politik als durch rein private Unternehmensnachfrage angetrieben wird.

Versicherungsgebundene Bildgebungs-Workflows erweitern kommerzielle Anwendungsfälle

Versicherungen schaffen einen stabileren Anwendungsfall für den Markt für Drohnensoftware als viele Infrastrukturprojekte, die sich mit Kapitalausgabenzyklen bewegen. Automatisierte Bildgebungs- und Schadenbearbeitungs-Workflows geben Versicherern einen Grund, in wiederholbare Flugoperationen, standardisierte Datenerfassung und schnellere Prüftools zu investieren. Das unterstützt die Nachfrage nach Missionsplanungs-, Bildverarbeitungs- und Integrationssoftware, die Drohnenausgaben ohne manuelle Übergaben in Schadensysteme überführen kann. Es erweitert auch die Kundenbasis des Marktes für Drohnensoftware, da Einnahmen nicht mehr ausschließlich an Vermesser, Versorgungsunternehmen oder große Bauunternehmen gebunden sind. Da immer mehr Versicherer die Bilderfassung mit Kostenkontrolle und Servicegeschwindigkeit verknüpfen, erhalten Softwareanbieter ein dauerhaftes Nachfragesignal, das auch dann bestehen bleibt, wenn die Ausgaben in anderen kommerziellen Sektoren nachlassen. Die Schadenbearbeitung ist einer der stabileren Wege für die Softwareexpansion im Markt für Drohnensoftware.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten UAS-Softwarefachkräften | -2.1% | Global, akut in Nordamerika und der EU, wo die BVLOS-Zertifizierung die Qualifikationsanforderungen erhöht | Mittelfristig (2–4 Jahre) |

| Strengere Gesetze zur Cybersouveränität, die den Datenexport einschränken | -1.8% | Global, wobei US-chinesische Datenflüsse am stärksten betroffen sind und EU-Datenspeicherungsregeln zusätzliche Hürden schaffen | Langfristig (≥ 4 Jahre) |

| Anhaltende Datenschutzklagen in der EU und den USA | -1.3% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Spektrumverwaltungsgebühren für kommerzielle Drohnenverbindungen | -0.9% | Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersouveränitätsvorschriften fragmentieren die globale Softwarearchitektur

Cybersouveränitätsregeln machen den Markt für Drohnensoftware über Grenzen hinweg weniger einheitlich. US-politische Maßnahmen im Jahr 2025 lenkten die Bundesbeschaffung und Exportkontrollen auf inländisch ausgerichtete UAS-Systeme, was Softwareanbieter dazu zwingt, in separaten Compliance-Stacks statt auf einer einzigen globalen Plattform zu denken, was im Markt für Drohnensoftware zusätzlichen Aufwand schafft, da Cloud-Integration, Firmware-Support, Protokollierungsfunktionen und Update-Pipelines möglicherweise alle überprüft werden müssen, wenn regulierte Komponenten beteiligt sind. Die Belastung ist am höchsten für Betreiber, die in mehr als einer Jurisdiktion in den Bereichen Regierung, Infrastruktur und Logistik tätig sind. Diese Kunden benötigen zunehmend einen Stack für US-Staatsaufträge, einen weiteren für europäische Datenspeicherung und einen weiteren für chinesische Identifikationsregeln. Das erhöht die Kosten für kleinere Anbieter und drängt den Markt für Drohnensoftware in Richtung Middleware und Compliance-Tools, die lokale regulatorische Anforderungen überbrücken können.

Lücken bei zertifizierten UAS-Softwarefachkräften schränken die Skalierung ein

Der Markt für Drohnensoftware steht auch vor einer praktischen Arbeitskräftebeschränkung, da zertifizierte UAS-Softwarearbeit gleichzeitig Kenntnisse in eingebetteten Systemen, Cybersicherheitsbewusstsein und Kenntnisse über Luftraumprozesse erfordert. Der Part-108-Vorschlag der FAA formalisierte Aufsichts- und Koordinierungsrollen und unterstrich den Bedarf an geschultem Personal sowohl auf der Betreiber- als auch auf der Anbieterseite, was das Unternehmens-Onboarding verlangsamt, da Kundenteams oft Anbieterunterstützung für Integration, Konfiguration und Berichterstattung benötigen, anstatt diese Aufgaben intern zu erledigen. Es übt auch Druck auf die Margen im Markt für Drohnensoftware aus, da das Personal für professionelle Dienstleistungen bei großen Rollouts schneller wachsen kann als die Produkteinnahmen. Open-Source-Kenntnisse lösen dieses Problem nicht vollständig, da Ingenieure, die Community-Stacks kennen, nicht immer auf dokumentierte, zertifizierbare und regulierte kommerzielle Bereitstellungen vorbereitet sind. Das Problem ist am deutlichsten in Nordamerika und Europa sichtbar, wo die Compliance-Schwellen höher sind und Unternehmensnutzer eine schnellere Skalierung erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Open-Source-Ökosystem führt, Closed-Source gewinnt Unternehmensanteile

Open-Source-Architektur hielt im Jahr 2025 einen Anteil von 61,18 % am Markt für Drohnensoftware und war damit der größte Architekturtyp. Diese Führungsposition spiegelt die weite Verbreitung von PX4 und ArduPilot als Basisschichten für benutzerdefinierte kommerzielle Systeme in den Bereichen Landwirtschaft, Inspektion und öffentliche Sicherheit wider. Die Stärke von Open-Source-Optionen geht über niedrigere Lizenzkosten hinaus, da Betreiber gemischter Flotten auch hardwareagnostische Interoperabilität und Entwicklerflexibilität schätzen. Dieser Vorteil ist in der Drohnensoftwarebranche wichtig, da Unternehmensflotten oft Luftfahrzeuge mehrerer Hersteller kombinieren und dennoch eine gemeinsame Missionslogik und einen gemeinsamen Steuerungsansatz benötigen. Das Segment profitiert auch von einem tiefen Entwicklerökosystem, das schnelles Testen, Anpassung und Modulerweiterung unterstützt, ohne Käufer zu zwingen, sich auf einen einzigen Hardwarelieferanten zu verlassen.

Closed-Source-Plattformen sollen bis 2031 mit einem CAGR von 19,94 % wachsen und sind damit das am schnellsten wachsende Architektursegment im Markt für Drohnensoftware. Unternehmenskunden treiben diesen Wandel voran, da sie stärkere Anbieterverantwortung, vertraglichen Support und prüfbare Sicherheitsschichten wünschen, die über Flugsteuerungsfunktionen hinausgehen. Die kommerzielle Positionierung von Auterion spiegelt dieses Muster wider, mit einer proprietären Verwaltungsschicht, die auf einem Open-Source-Kern aufgebaut und durch eine im September 2025 angekündigte Series-B-Finanzierung in Höhe von 130 Millionen USD unterstützt wird.[3]Auterion, „Auterion sammelt 130 Millionen USD in einer Series-B-Finanzierungsrunde, da ihre KI-gestützte Software, die kostengünstige kommerzielle Hardware in großem Maßstab antreibt, die Kriegsführung verändert”, Auterion, auterion.com Der von der FAA vorgeschlagene Prozess zur Lufttüchtigkeitsakzeptanz dürfte diese Bewegung weiter unterstützen, da dokumentierte Compliance und Rückverfolgbarkeit Anbieter begünstigen, die kontrollierte Releases und klare Verantwortungsketten liefern können. Langfristig wird der Markt für Drohnensoftware wahrscheinlich beide Modelle beibehalten, wobei Open-Source das Entwicklungssubstrat bleibt und Closed-Source-Schichten einen größeren Anteil der regulierten Unternehmensausgaben erfassen.

Nach Anwendung: Analytik verankert Einnahmen, Logistik entwickelt sich zur nächsten Skalierungschance

Datenverarbeitung und Analytik entfielen im Jahr 2025 auf 43,35 % des Marktes für Drohnensoftware und waren damit das größte Anwendungssegment. Die Führungsposition spiegelt die Reife von Photogrammetrie-, Fernerkundungs- und Inspektions-Workflows wider, die bereits in Bau-, Versorgungs- und Landwirtschaftsbetrieben eingebettet sind. Das Segment umfasst volumetrische Messung, Ernteanalyse, Thermalinspektion und Schadendokumentation und ist damit für eine breitere Palette von Anwendungsfällen geeignet als andere Anwendungen. DroneDeploy erweiterte diese Wertschicht im Oktober 2025 durch die Einführung von Progress AI, Safety AI und Inspection AI, einschließlich Fortschrittsverfolgung über mehr als 50 gleichzeitige Bauprojekte, schnellerer Berichtserstellung und der Identifizierung von mehr als 90.000 Sicherheitsrisiken.[4]DroneDeploy, „DroneDeploy stellt agentische KI- und Robotikprodukte auf Horizons 2025 vor”, DroneDeploy, dronedeploy.com Die Anwendung unterstützt auch höhere Vertragswerte, da Analytikausgaben zunehmend direkt in ERP-, Asset- und Berichtssysteme fließen, anstatt bei der Bilderfassung zu stoppen.

Lieferung und Logistik sollen bis 2031 mit einem CAGR von 17,85 % wachsen und sind damit die am schnellsten wachsende Anwendung im Markt für Drohnensoftware. Dieses Wachstum hängt vom BVLOS-Fortschritt ab, da Routenoptimierung, Verkehrsentflechtung und Mehrdrohnenversand nur dann skalieren, wenn Betreiber über pilotensichtbare Missionen hinausgehen können. Kartierung und Vermessung bleiben ein stabiler Einnahmenstrom, da Infrastruktur- und Projektdokumentations-Workflows die Nachfrage in regulierten Umgebungen konstant halten. Software für Flugsteuerung und Flottenoperationen gewinnt ebenfalls an Bedeutung, da Genehmigungen für den Betrieb mehrerer Drohnen zunehmen, was den Bedarf an Orchestrierungstools und Echtzeit-Überwachungsschichten erhöht. Schulung und Simulation sollten ebenfalls an Gewicht gewinnen, da sich die Drohnensoftwarebranche an formale Betriebs-, Berichterstattungs- und Schulungserwartungen gemäß Part 108 anpasst.

Nach Endnutzer: Landwirtschaft hält Skalierungsvorteil, Logistik beschleunigt sich am schnellsten

Die Landwirtschaft entfiel im Jahr 2025 auf 39,66 % des Marktes für Drohnensoftware und war damit das größte Endnutzersegment. Die Softwarenachfrage in diesem Segment kommt von der Kartierung von Verschreibungssprühungen, Bestandszählungen, Feldüberwachung und variabler Anwendungslogik. Öffentliche Förderprogramme im asiatisch-pazifischen Raum finanzieren Luftfahrzeugkäufe und schaffen eine breitere Nutzerbasis, die später Analytik-, Planungs- und Aufzeichnungstools benötigt. Logistik und Transport sollen bis 2031 mit einem CAGR von 18,47 % wachsen, angetrieben durch Lagerautomatisierung, Letzte-Meile-Routing und Drohne-in-einer-Box-Modelle, die auf ständig verfügbare Softwaresteuerung angewiesen sind. Eine wichtige Herausforderung bleibt die Preisgestaltung, da kleinere subventionsunterstützte Betreiber in Schwellenmärkten nicht dieselben Analytikhonorare leisten können wie große kommerzielle Betriebe in Nordamerika oder Australien, sodass Anbieter gestaffelte Preismodelle statt eines einzigen globalen Modells benötigen.

Bau und Bergbau bleiben wichtige Softwarekäufer, da Reality-Capture und Erdbewegungsmessungen nun in Projekt-Workflows auf großen Baustellen eingebettet sind. DroneDeploy vertiefte diese Position im Mai 2026 durch die Ausweitung seiner Partnerschaft mit PCL Construction zur Standardisierung von Reality-Capture über mehr als 1.000 aktive Projekte und meldete dabei mehr als 20 Billionen Quadratfuß kumulativ erfasster visueller Standortdaten. Energie und Versorgungsunternehmen bieten weiterhin attraktive wiederkehrende Softwarenachfrage, da Inspektionszyklen häufig sind und Anlageneigentümer langfristige Abonnements gegenüber einmaligen Bewertungen bevorzugen. Umweltüberwachung und Versicherungen werden ebenfalls strukturierter, was die Nachfrage nach wiederholbaren Erfassungs-, Analyse- und Integrationstools unterstützt, während Medien und Unterhaltung nach Umsatz das kleinste Endnutzersegment bleibt. Im gesamten Markt für Drohnensoftware bietet die Landwirtschaft gegenwärtige Skalierung, während die Logistik den klarsten Weg für eine schnellere Expansion bietet.

Nach Bereitstellungsmodus: Bordeigene Bereitstellung führt, bodenbasierte Bereitstellung erschließt Netzwerkskalierung

Die bordeigene Bereitstellung entfiel im Jahr 2025 auf 64,48 % des Marktes für Drohnensoftware und war damit der dominante Bereitstellungsmodus. Diese Führungsposition spiegelt die Unternehmensnachfrage nach Echtzeit-Hinderniserkennung, autonomer Navigation und Befehlsausführung wider, die nicht von Cloud-Latenz abhängen kann. Sie entspricht auch Souveränitäts- und Datenschutzbedenken, da lokale Inferenz den Bedarf reduziert, Missionsdaten über Grenzen oder durch Drittanbieterserver zu übertragen. Die Architektur funktioniert besonders gut in regulierten oder sensiblen Betriebsumgebungen, in denen Missionszuverlässigkeit und lokale Verarbeitung wichtiger sind als breiter Cloud-Zugang. Da sich die bordeigene Rechenleistung verbessert, wird wahrscheinlich mehr Softwarewert auf dem Luftfahrzeug verbleiben, was die Rolle eingebetteter Betriebsschichten im Markt für Drohnensoftware stärkt.

Die bodenbasierte Bereitstellung soll bis 2031 mit einem CAGR von 18,72 % wachsen und ist damit der am schnellsten wachsende Bereitstellungsmodus. Dieses Wachstum kommt von cloudbasierter Flottenorchestrierung, Remote-Missionsmanagement und Drohne-in-einer-Box-Systemen, die Andocksteuerung, Firmware-Updates und zentralisierte Planung benötigen. Bodenbasierte Systeme eignen sich auch besser zur Aggregation von Telemetrie aus größeren Flotten, bei denen Datenvolumina die vollständige Verarbeitung auf dem Luftfahrzeug übersteigen. Die langfristige Richtung des Marktes für Drohnensoftware weist auf ein hybrides Modell hin, bei dem bordeigene Systeme unmittelbare Entscheidungen treffen und bodenbasierte Schichten Flottenanalytik, Missionsplanung und Unternehmensintegration verwalten. Dieses Gleichgewicht wird wahrscheinlich bestimmen, wie große kommerzielle Drohnenprogramme in der nächsten Adoptionsphase skalieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,93 % am Markt für Drohnensoftware und war damit der größte regionale Markt. Die Region profitiert von der fortschrittlichsten kommerziellen UAS-Betriebsumgebung unter den großen Volkswirtschaften und von starker Unternehmensnachfrage in den Bereichen Bau, Versorgungsunternehmen, Versicherungen und öffentliche Sicherheit. Der Part-108-Vorschlag der FAA ist besonders wichtig, da er BVLOS-Softwareanforderungen als eigenständige Produktkategorien definiert, einschließlich strategischer Entflechtung, Konformitätsüberwachung und Drittanbieter-Datendienste. Die US-politische Unterstützung für inländisch ausgerichtete Drohnensysteme beeinflusst auch die Anbieterauswahl und das Beschaffungsverhalten, was Softwarelieferanten begünstigt, die Compliance und Rückverfolgbarkeit dokumentieren können. Diese Kombination aus regulatorischer Struktur, Unternehmensbudgets und verteidigungsbezogener Ausrichtung hält Nordamerika im Mittelpunkt des Marktes für Drohnensoftware.

Europa hielt im Jahr 2025 eine bedeutende Position im Markt für Drohnensoftware und entwickelt sich durch Regulierung und Beschaffungsstandards weiterhin schnell. EASA-Regeln bleiben das operative Rückgrat, aber die Einführung digitaler Zwillinge im Infrastrukturmanagement wird zum direkteren Softwarenachfrage-Auslöser. A2D Cloud zeigt diese regionale Präferenz deutlich, indem es KI-gestützte Fehlererkennung mit inländisch gehosteten digitalen Zwillings-Workflows für Infrastrukturnutzer kombiniert. Die DSGVO und der entstehende EU-KI-Act drängen Anbieter auch zu datenschutzorientierten Funktionen, die die Compliance-Kosten erhöhen, aber die Nachfrage nach sicheren, souveränen Analytikarchitekturen stärken.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Drohnensoftware mit einem prognostizierten CAGR von 20,26 % bis 2031. Das Wachstumsmuster der Region unterscheidet sich von dem Nordamerikas, da die Adoption stärker durch politisch geführte Volumenschaffung als durch rein private Unternehmensnachfrage angetrieben wird. Chinas nationale Standards zur operativen Identifizierung und Echtnamensregistrierung, die Ende 2025 herausgegeben wurden und ab dem 1. Mai 2026 in Kraft treten, schaffen einen direkten Compliance-Upgrade-Zyklus für Hersteller und Softwareanbieter. Indiens Agrarförderprogramme bauen auch eine breitere Hardwarebasis auf, die sich in künftige Nachfrage nach Analytik- und Planungstools übersetzen sollte. Gleichzeitig bleiben Südamerika, der Nahe Osten und Afrika insgesamt kleiner, bieten aber noch Raum für Expansion, insbesondere dort, wo großflächige Landwirtschaft eine starke Eignung für Präzisionslandwirtschaftssoftware schafft.

Wettbewerbslandschaft

Der Markt für Drohnensoftware zeigt auf Plattformebene eine moderate Konzentration, bleibt jedoch über spezifische Anwendungen und vertikale Workflows hinweg fragmentiert. DJI, DroneDeploy, Pix4D und Esri verfügen über starke installierte Basen, da sie Software mit Entwicklerökosystemen, Integrationen und in einigen Fällen Hardware-Ausrichtung kombinieren. Die deutlichste Strategiespaltung besteht zwischen breiten Plattformen, die die Funktionstiefe vertiefen, und spezialisierten Anbietern, die sich auf ein operatives Problem konzentrieren. Das vierteljährliche Release von DroneDeploy im April 2026 ist ein gutes Beispiel, da es Unterstützung für verarbeitete Karten-Uploads von Pix4D und anderen Drittanbietern hinzufügte und damit die Analytikfähigkeiten erweiterte, ohne Kunden in einen geschlossenen Erfassungs-Workflow zu zwingen. Diese Art von Integrationsstrategie stärkt die Kundenbindung im Markt für Drohnensoftware, indem Kunden bestehende Workflows beibehalten und gleichzeitig ihre Softwarenutzung erweitern können.

Auterion repräsentiert ein weiteres wichtiges Wettbewerbsmuster im Markt für Drohnensoftware, bei dem verteidigungsgerechte Interoperabilität in eine kommerzielle Chance überführt wird. Die Series-B-Finanzierung im September 2025 unterstrich das Vertrauen der Investoren in ein Modell, das Open-Source-Flugsteuerungsgrundlagen mit einer kommerziellen Management- und Autonomieschicht kombiniert. Die Position des Unternehmens spiegelt auch eine breitere Verschiebung hin zu prüfbaren, supportgestützten Plattformen wider, die den Anforderungen der Unternehmens- und Regierungsbeschaffung entsprechen. Da die FAA-Compliance-Erwartungen formaler werden, sollten größere Anbieter mit Zertifizierungsteams und Dokumentationsfähigkeit einen strukturellen Vorteil gegenüber kleineren Nischenanbietern gewinnen.

Die Genehmigungen von Skydio für den Betrieb mehrerer Drohnen mit Nutzern des öffentlichen Sektors zeigen, wie ein Wettbewerbsvorteil im Markt für Drohnensoftware auch durch die Bereitstellung skalierbarer Operationen in Live-Umgebungen entstehen kann. Diese Art von Betriebsnachweis ist wichtig, da Käufer zunehmend Software wünschen, die mehrere Luftfahrzeuge verwalten kann, nicht nur eine Mission gleichzeitig. Gleichzeitig bleiben Anwendungsnischen wie Inspektionsanalytik, Agrarintelligenz und urbane Flottenorchestrierung offen genug für Spezialisten, um dedizierte Budgets zu gewinnen. Das Wettbewerbsergebnis im Markt für Drohnensoftware wird daher weniger durch Einzelproduktführerschaft und mehr durch Compliance-Tiefe, Integrationsbreite, vertikale Eignung und die Fähigkeit zur Unterstützung wiederkehrender Unternehmensoperationen geprägt.

Marktführer in der Drohnensoftwarebranche

SZ DJI Technology Co., Ltd.

Pix4D SA

Esri Global, Inc.

DroneDeploy, Inc.

Parrot SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: DroneDeploy weitete seine Partnerschaft mit PCL Construction aus, um Reality-Capture-Workflows über mehr als 1.000 aktive Projekte zu standardisieren. Dieser Schritt festigte seine Rolle als führende Bauintelligenzplattform in großem Maßstab. Darüber hinaus gab das Unternehmen bekannt, dass es 20 Billionen Quadratfuß kumulativ erfasster visueller Standortdaten überschritten hat und damit den weltweit größten visuellen Baudatensatz erstellt hat.

- März 2026: Die New York Power Authority erhielt die FAA-Genehmigung für den Betrieb mehrerer Drohnen im BVLOS-Modus, was einem einzigen Remote-Piloten in Command ermöglicht, mehrere Skydio-X10-Drohnen gleichzeitig zu überwachen, und damit Skydios Anwendungsfall für das Flottenmanagement im öffentlichen Sicherheits- und Versorgungsbereich über seinen Präzedenzfall vom September 2025 mit LVMPD hinaus erweitert.

- November 2025: Rheinmetall schloss eine Minderheitsbeteiligung an Auterion ab und stärkte damit seine strategische Zusammenarbeit mit AuterionOS für skalierbare verteidigungsgerechte autonome Systeme. Diese Investition folgte auf Auterions Series-B-Finanzierungsrunde in Höhe von 130 Millionen USD, die im September 2025 von Bessemer Venture Partners angeführt wurde und das Unternehmen mit über 600 Millionen USD bewertete.

Berichtsumfang des globalen Marktes für Drohnensoftware

Der Markt für Drohnensoftware ist eine Branche, die sich auf die Entwicklung, Bereitstellung und Nutzung von Softwarelösungen konzentriert, um die Funktionalität, Effizienz und Fähigkeiten von Drohnen über eine Reihe von Anwendungen und Branchen hinweg zu verbessern.

Der Markt für Drohnensoftware ist nach Architektur, Anwendung, Endnutzer, Bereitstellungsmodus und Geografie segmentiert. Nach Architektur ist der Markt in Open-Source und Closed-Source segmentiert. Nach Anwendung ist der Markt in Kartierung und Vermessung, Inspektion und Wartung, Datenverarbeitung und Analytik, Lieferung und Logistik, Flugsteuerung und Flottenoperationen sowie Schulung und Simulation kategorisiert. Nach Endnutzer ist der Markt in Landwirtschaft, Bau und Bergbau, Energie und Versorgungsunternehmen, Logistik und Transport, Medien und Unterhaltung sowie Umweltüberwachung und Versicherungen unterteilt. Nach Bereitstellungsmodus ist der Markt in bordeigene und bodenbasierte Bereitstellung segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Drohnensoftware in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Open-Source |

| Closed-Source |

| Kartierung und Vermessung |

| Inspektion und Wartung |

| Datenverarbeitung und Analytik |

| Lieferung und Logistik |

| Flugsteuerung und Flottenoperationen |

| Schulung und Simulation |

| Landwirtschaft |

| Bau und Bergbau |

| Energie und Versorgungsunternehmen |

| Logistik und Transport |

| Medien und Unterhaltung |

| Umweltüberwachung und Versicherungen |

| Bordeigene Bereitstellung |

| Bodenbasierte Bereitstellung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Architektur | Open-Source | ||

| Closed-Source | |||

| Nach Anwendung | Kartierung und Vermessung | ||

| Inspektion und Wartung | |||

| Datenverarbeitung und Analytik | |||

| Lieferung und Logistik | |||

| Flugsteuerung und Flottenoperationen | |||

| Schulung und Simulation | |||

| Nach Endnutzer | Landwirtschaft | ||

| Bau und Bergbau | |||

| Energie und Versorgungsunternehmen | |||

| Logistik und Transport | |||

| Medien und Unterhaltung | |||

| Umweltüberwachung und Versicherungen | |||

| Nach Bereitstellungsmodus | Bordeigene Bereitstellung | ||

| Bodenbasierte Bereitstellung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Drohnensoftware bis 2031 erreichen?

Der Markt für Drohnensoftware soll bis 2031 21,22 Milliarden USD erreichen, ausgehend von 8,07 Milliarden USD im Jahr 2025, mit einem CAGR von 17,50 % über den Zeitraum 2026–2031.

Welche Region führt die Nachfrage nach Drohnensoftware heute an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,93 %, bedingt durch sein reifes kommerzielles UAS-Ökosystem, stärkere Unternehmensausgaben und aktive Regelgebung rund um BVLOS-Operationen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einem CAGR von 20,26 % bis 2031 am schnellsten wachsen, unterstützt durch subventionsgetriebene Adoption, politische Unterstützung und compliance-getriebene Software-Upgrades.

Welche Anwendung generiert die meisten Einnahmen im Bereich Drohnensoftware?

Datenverarbeitung und Analytik war im Jahr 2025 das größte Anwendungssegment mit einem Anteil von 43,35 %, unterstützt durch Bau-, Versorgungs-, Landwirtschafts- und Inspektions-Workflows.

Was treibt die schnellere Adoption bei Liefer- und Logistiksoftware an?

Lieferung und Logistik sollen bis 2031 mit einem CAGR von 17,85 % wachsen, da BVLOS-Fortschritte Routenoptimierung, Verkehrsentflechtung und Mehrdrohnenversand unterstützen.

Warum ist Open-Source in Drohnenplattformen noch dominant?

Open-Source hielt im Jahr 2025 einen Anteil von 61,18 % am Markt, da Unternehmen hardwareagnostische Interoperabilität, breite Entwicklerunterstützung und flexible Bereitstellung über gemischte Flotten schätzen.

Seite zuletzt aktualisiert am: