Marktgröße und Marktanteil für Mikro Drohnen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

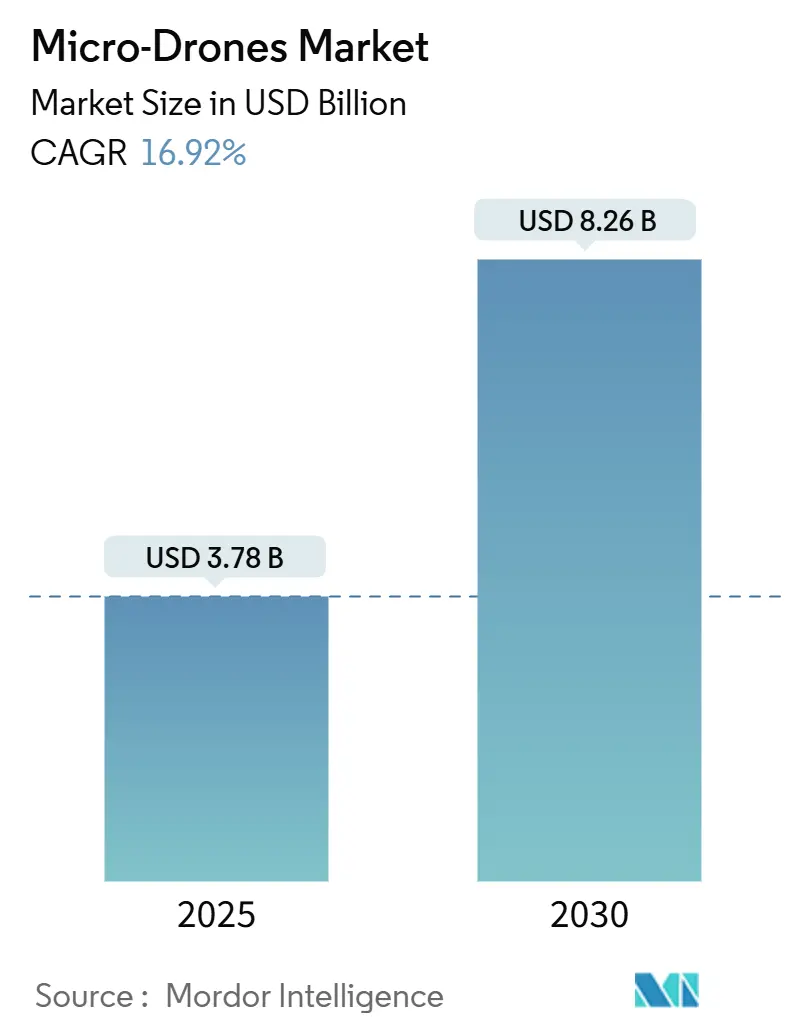

| Marktgröße (2025) | 3.78 Milliarden US-Dollar |

| Marktgröße (2030) | 8.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikro Drohnen von Mordor Intelligence

Die Marktgröße für Mikro Drohnen wird im Jahr 2025 auf 3,78 Milliarden USD geschätzt und soll bis 2030 auf 8,26 Milliarden USD anwachsen, was einer CAGR von 16,92 % entspricht. Der Aufschwung ist auf Miniaturisierungsdurchbrüche zurückzuführen, die die Komponentenkosten um 18 % gesenkt und gleichzeitig die Leistung verbessert haben, wodurch neue kommerzielle Anwendungsfälle ermöglicht wurden. Drehflügler-Plattformen dominieren die aktuellen Einsätze, da ihre Vertikalstart-Agilität Inneneinsätze ermöglicht, während energiedichte Batterien und bordeigene KI die Missionprofile weiter ausweiten. Die frühe Einführung in der Präzisionslandwirtschaft, der Lagerautomatisierung und der Infrastrukturinspektion unterstreicht den greifbaren Return on Investment der Technologie, da Unternehmen auf datengesteuertes Asset-Management umsteigen. Lieferkettenerschütterungen im Jahr 2024 haben bei führenden Herstellern Strategien zur vertikalen Integration katalysiert und die Bedeutung eines sicheren Halbleiterzugangs unterstrichen.

Wichtigste Erkenntnisse des Berichts

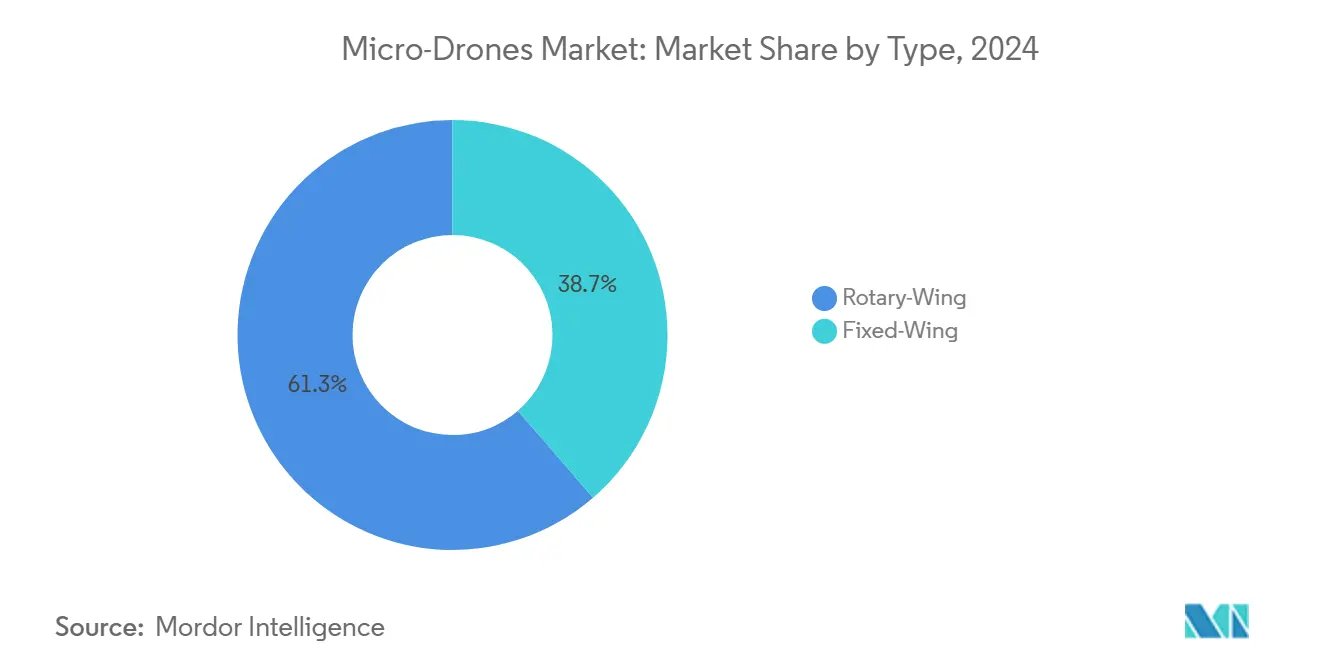

- Nach Typ erfassten Drehflügler-Systeme im Jahr 2024 einen Marktanteil von 61,34 % am Markt für Mikro Drohnen und sollen bis 2030 mit einer CAGR von 17,24 % wachsen.

- Nach Gewichtsklasse wird für Plattformen unter 1 kg eine CAGR von 17,89 % prognostiziert, während die Kategorie 1–2 kg im Jahr 2024 einen Anteil von 53,43 % an der Marktgröße für Mikro Drohnen hielt.

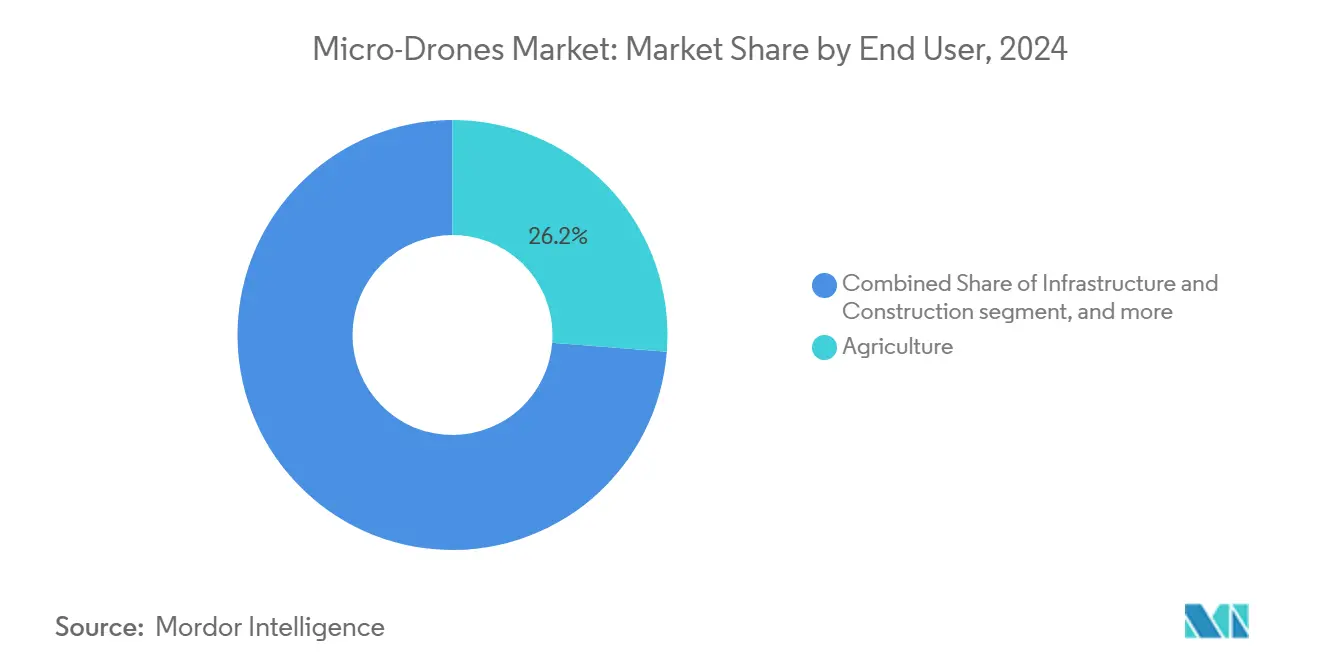

- Nach Endnutzer hielt die Landwirtschaft im Jahr 2024 einen Umsatzanteil von 26,24 %; Logistik und Lieferung stellen die am schnellsten wachsende Anwendung mit einer CAGR von 19,75 % bis 2030 dar.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 36,43 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 19,56 % verzeichnen soll.

Globale Trends und Erkenntnisse zum Markt für Mikro Drohnen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei Miniaturisierungstechnologien und Senkung der Komponentenkosten | +2.5% | Global; Fertigungszentrum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende kommerzielle Einführung von Mikro Drohnen in verschiedenen Branchen | +3.1% | Nordamerika und Europa führend, asiatisch-pazifischer Raum beschleunigt | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Mikro Drohnen in Anwendungen der Präzisionslandwirtschaft | +2.8% | Global mit starker Akzeptanz in Nordamerika, Europa und Indien | Mittelfristig (2–4 Jahre) |

| Wachsende globale Nutzung bei der Inspektion und Wartung von Infrastrukturen | +2.2% | Nordamerika und Europa als Kernmärkte, Versorgungsunternehmen im asiatisch-pazifischen Raum wachsend | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz für das Bestandsmanagement in Innenräumen und Lageroperationen | +1.9% | Nordamerika und Europa; Logistikzentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Schwarmintelligenz-Anwendungen für Katastrophenschutz und -bewältigung | +1.8% | Global; früher Einsatz in katastrophengefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei Miniaturisierungstechnologien und Senkung der Komponentenkosten

Bahnbrechende Arbeiten an Mikroaktuatoren und hochdichten Batterien ermöglichen nun flugbereite Plattformen mit einem Gewicht von weniger als 100 g, die ausschließlich durch lichtgetriebene Nanomotoren angetrieben werden. In Kombination mit 3D-gedruckten Flugzeugzellen und konsolidierten Lieferketten haben Hersteller die Teileausgaben um 18 % gesenkt. Diese Einsparungen machen Präzisionslandwirtschaftsflüge auch für Kleinbauern wirtschaftlich rentabel, wo die Überwachungskosten pro Hektar stark gesunken sind. Niedrigere Kapitalhürden verleiten Dienstleister dazu, Flotten schnell zu skalieren, was den Tugendkreis der Einführung beschleunigt, der den Markt für Mikro Drohnen unterstützt.

Zunehmende kommerzielle Einführung von Mikro Drohnen in verschiedenen Branchen

Unternehmen setzen Mikro Drohnen ein, um arbeitsintensive Prozesse zu rationalisieren und Echtzeit-Datentransparenz zu gewinnen. In Lagerhäusern reduzieren autonome Bestandsaufnahmeflüge die Zeit für Inventarprüfungen um 85 %.[1]Corvus Robotics, "Lagerautomatisierung durch Mikro Drohnen-Technologie," Corvus Robotics, corvus-robotics.com Energieversorger nutzen hochauflösende Bildgebungsnutzlasten zur Inspektion von Stromleitungen, Brücken und Solarparks, wodurch die Kosten für manuelle Inspektionen um 40 % gesenkt und gleichzeitig die Arbeitssicherheit verbessert wird.[2]IEEE Power & Energy Society, "Infrastrukturinspektion mit Mikro Drohnen," ieee-pes.org Die Vielfalt der branchenspezifischen Wertversprechen fördert die Nachfrage nach maßgeschneiderten Nutzlasten und KI-gestützten Analysen und treibt die Marktdurchdringung von Mikro Drohnen voran.

Zunehmende Einführung in Anwendungen der Präzisionslandwirtschaft

Landwirtschaftliche Betreiber haben Mikro Drohnen im Jahr 2024 in großem Maßstab eingesetzt, wobei DJI-Plattformen weltweit mehr als 100 Millionen Hektar behandelten. Präzisionssprühung senkte den Pestizideinsatz um 30 % und entsprach damit Umweltauflagen, ohne den Ertrag zu beeinträchtigen. Multispektrale Sensoren erkennen Nährstoffmängel früher als das bloße Auge und ermöglichen Korrekturmaßnahmen, bevor Stresssymptome auftreten. Diese Gewinne finden in entwickelten und aufstrebenden Landwirtschaftsregionen Anklang und stützen ein nachhaltiges Wachstum im Markt für Mikro Drohnen.

Wachsende Nutzung bei der Inspektion und Wartung von Infrastrukturen

Netzbetreiber nutzen Wärmebildkameras an Bord von Mikro Drohnen, um defekte Isolatoren zu identifizieren und ungeplante Ausfälle um 60 % zu reduzieren. Flüge in engen Räumen innerhalb von Brücken, Leitungen und Industrietanks ersetzen gefährliche Seilzugangstätigkeiten, verbessern die Arbeitssicherheit und erfassen detaillierte Bilder für digitale Zwillingsaufzeichnungen. Algorithmen für vorausschauende Wartung verarbeiten Drohnendaten, um Eingriffe nur bei Bedarf zu planen, die Lebensdauer von Anlagen zu verlängern und die Betriebskosten zu senken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte und strenge internationale Drohnenregulierungsrahmen | –1.2% | Global; Schweregrad variiert je nach Region | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Batterieausdauer und der Nutzlastkapazität | –1.5% | Global über alle Gewichtsklassen | Kurzfristig (≤ 2 Jahre) |

| Verstärkte globale Bedenken hinsichtlich Datenschutz und Sicherheitsrisiken | –0.8% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Überlastung des HF-Spektrums, die die Schwarmkommunikation und -steuerung beeinträchtigt | –0.7% | Dicht besiedelte städtische und industrielle Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte und strenge internationale Drohnenregulierungsrahmen

Unterschiedliche Vorschriften erschweren den multinationalen Flottenbetrieb. In der Europäischen Union schreiben umfassende EASA-Vorschriften eine Pilotenlizenzierung und Luftfahrzeugregistrierung vor, was die Compliance-Kosten erhöht.[3]Europäische Agentur für Flugsicherheit, "Umfassende Drohnenvorschriften," easa.europa.eu Betreiber müssen in jeder Jurisdiktion unterschiedliche Genehmigungen für den Betrieb jenseits der Sichtlinie (BVLOS) und Höhenbeschränkungen navigieren, was die Einsatzpläne verzögert. Harmonisierungsbemühungen werden fortgesetzt, doch das regulatorische Flickwerk dämpft die kurzfristige Expansion des Marktes für Mikro Drohnen.

Einschränkungen bei der Batterieausdauer und der Nutzlastkapazität

Lithium-Ionen-Zellen (Li-Ionen) stagnieren bei etwa 300 Wh/kg, was die durchschnittliche Flugausdauer unter kommerziellen Nutzlasten auf 25 Minuten begrenzt. Halbfestkörper-Prototypen erreichen 350 Wh/kg, sind jedoch für den Flotteneinsatz noch zu kostspielig. Betreiber müssen weiterhin Kompromisse zwischen Sensorausstattungen und Missionsdauer abwägen, was einige Inspektions- und Lieferprofile einschränkt. Kontinuierliche Investitionen in Forschung und Entwicklung zielen darauf ab, die Ausdauerlücke zu schließen, die eine weitverbreitete Einführung hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Drehflügler treibt vielseitige Anwendungen voran

Drehflügler-Plattformen erzielten im Jahr 2024 einen Umsatzanteil von 61,34 % und bestätigten damit ihre Eignung für Präzisionsschwebflüge, Vertikalstart und raumbeengte Flüge. Diese Konfiguration soll eine CAGR von 17,24 % verzeichnen und mehr als die Hälfte der prognostizierten Marktgröße für Mikro Drohnen bei Luftdienstleistungen abdecken, die Manövrierfähigkeit erfordern. Starrflügler-Modelle bleiben in Rollen bestehen, die lange Ausdauer und weiträumige Abdeckung erfordern, doch technologische Hybride wie Kipprotoren verwischen die Kategoriengrenzen.

Fortlaufende Forschung und Entwicklung an Kanalgebläse-Verkleidungen und Verbundstoffrotoren verbessert die Sicherheit für Inneneinsätze wie Inventarzyklen und Anlagenbesichtigungen. Aktualisierungen der Flugsteuerungsfirmware ermöglichen eine differenzierte Schubvektorsteuerung und erweitern die Anwendbarkeit von Drehflüglern auf neue Aufgaben wie die Präzisionssaatgutpflanzung. Da Softwarefähigkeiten reine Flugzeugzelleninnovationen übertreffen, wird die Plattformdifferenzierung von autonomen Navigationssystemen abhängen, die die Agilität des Drehflüglers nutzen, um datenreiche Erkenntnisse zu liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gewichtsklasse: Das Segment unter 1 kg beschleunigt durch regulatorische Vorteile

Systeme unter 1 kg profitieren in vielen Ländern von erleichterten Vorschriften, was eine CAGR-Prognose von 17,89 % katalysiert. Während das Band von 1 bis 2 kg im Jahr 2024 noch 53,43 % der Marktgröße für Mikro Drohnen ausmachte, bieten leichtere Geräte zunehmend Parität bei der Sensorqualität und der bordeigenen Verarbeitung. Hersteller integrieren Chips für maschinelles Lernen, die früher schwerere Flugzeugzellen erforderten, und komprimieren Fähigkeiten in handflächengroße Designs.

Unternehmenskäufer tendieren zum Segment unter 1 kg, um Verwaltungsaufwand und Versicherungskosten zu minimieren. Bildungseinrichtungen übernehmen diese Einheiten für MINT-Lehrpläne und erweitern den Talentpool für zukünftige Drohnenoperationen. Der Leistungsunterschied zu schwereren Kategorien verringert sich mit fortschreitender Komponentenminiaturisierung, was Organisationen dazu ermutigt, Flotten auf ultraleichte Klassen zu standardisieren.

Nach Endnutzer: Landwirtschaft führt, während Logistik beschleunigt

Die Landwirtschaft generierte im Jahr 2024 26,24 % des Umsatzes im Markt für Mikro Drohnen, gestützt durch messbare Gewinne bei Ertrag und Chemikalieneinsparungen. Höhere Düngemittelpreise und Arbeitskräftemangel halten die Investitionsdynamik im computergestützten Erntegutmanagement aufrecht. Drohnenanalysen werden mit agronomischer Software zusammengeführt, um Karten für variable Behandlungsraten zu erstellen und unbemannte Systeme fest in moderne Farmabläufe einzubetten.

Logistik und Lieferung versprechen jedoch den steilsten Anstieg mit einer CAGR von 19,75 %, da Pilotprojekte Netzwerke für die letzte Meile skalieren. Lagerhäuser setzen interne Drohnen ein, um SKU-Muster zu Kommissionierern zu transportieren, Echtzeit-Bestandsaufnahmen zu erfassen und Zählzyklen von Tagen auf Stunden zu verkürzen. Regulatorische Sandkästen in den Vereinigten Staaten, Japan und den Vereinigten Arabischen Emiraten erleichtern BVLOS-Lieferkorridore und bereiten den Weg für breitere kommerzielle Einführungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 36,43 % des globalen Umsatzes und profitierte von der Klarheit unter FAA Part 107 und einem Ökosystem von risikokapitalfinanzierten Dienstleistern.[4]Bundesluftfahrtbehörde, "Kommerzieller Drohnenbetrieb nach Part 107," faa.gov Große Landwirtschaftsbetriebe im Mittleren Westen ergänzten die Nachfrage, während Infrastruktur- und Energieunternehmen Inspektionsverträge beschleunigten. Investitionen in KI-basierte Autonomie von Startups aus dem Silicon Valley stärken weiterhin die regionale Führungsposition.

Der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 19,56 % verzeichnen, angetrieben von Fertigungsclustern in Shenzhen und Taipeh, die die Produktionskosten senken. Regierungsprogramme in China, Japan und Indien finanzieren Luftdienste für intelligente Städte und die Modernisierung der Landwirtschaft und schaffen hochvolumige Beschaffungskanäle. Kommerzielle Missionen machen 92 % der regionalen Flüge aus, was auf einen reifen Fokus auf Unternehmenswert statt auf Freizeitnutzung hinweist.

Europa folgt einem gemäßigten Wachstumspfad unter dem harmonisierten Regelwerk der EASA, das Innovation und Sicherheitskonformität ausbalanciert. Strenge Datenschutzvorschriften erfordern zusätzliche Sorgfalt, aber grenzüberschreitende Drohnenkorridore, die im Rahmen der U-Space-Initiative der EU geplant sind, sollen den Betrieb rationalisieren. Aufstrebende Märkte in Südamerika, dem Nahen Osten und Afrika erleben progressive politische Veränderungen – Brasiliens ANAC und die GCAA der Vereinigten Arabischen Emirate haben Lizenzierungsrahmen beschleunigt – und ebnen den Weg für regionale Pilotprojekte zur Skalierung, sobald die Infrastrukturfinanzierung ausgerichtet ist.

Wettbewerbslandschaft

Die Branchenkonzentration bleibt moderat, wobei SZ DJI Technology Co., Ltd. die Volumenführerschaft aufgrund vertikal integrierter Fertigung und proprietärer Flugsteuerungsökosysteme behauptet. Nordamerikanische Innovatoren wie Skydio sind auf KI zur Hindernisumgehung spezialisiert und besetzen Nischen in der Verteidigungs- und Versorgungsinspektion. Halbleiterengpässe im Jahr 2024 veranlassten führende Anbieter zu strategischen Bevorratungen und der internen Entwicklung von Chipsätzen.

Der Wettbewerb verlagert sich zunehmend auf Software-Orchestrierung, Schwarmintelligenz und Datenanalyseplattformen statt auf reine Flugzeugzellengeschwindigkeiten oder Ausdauer. Die Patentaktivität zeigt beschleunigte Anmeldungen in den Bereichen visionsbasierte Navigation, Echtzeit-SLAM und Cloud-Robotik, was einen Übergang von der manuellen Steuerung zu vollständig autonomen Mikro Drohnenflotten unterstreicht.

Globale Anbieter diversifizieren ihre Einnahmen durch Managed-Service-Modelle, indem sie Hardware-Leasing mit Analyseabonnements bündeln, die Investitionsausgaben in vorhersehbare Betriebskosten umwandeln. Diese Verlagerung hin zu wiederkehrenden Einnahmen setzt traditionelle Wiederverkäufer unter Druck, fördert jedoch eine tiefere Kundenintegration, erhöht die Wechselbarrieren und definiert Kunden-Anbieter-Beziehungen im Markt für Mikro Drohnen neu.

Marktführer der Branche für Mikro Drohnen

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Skydio, Inc.

Yuneec International Co. Ltd. (ATL Global Holding AG)

Autel Robotics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: DJI stellte die Mini 5 Pro vor, ausgestattet mit einem 1-Zoll-Sensor in einer Mini-Kameradrohne, einem intelligenten Flugakku mit bis zu 36 Minuten Flugzeit und verbesserten ActiveTrack 360°-Funktionen. Die handflächengroße Drohne wiegt weniger als 249 Gramm.

- September 2023: DJI stellte seine Mini 4 Pro Drohne vor. Die Drohne verfügt über verbesserte Hinderniserkennungsfähigkeiten, einen omnidirektionalen 360°-Sichtsensor und APAS-Systeme, die eine umfassende Kollisionsvermeidung und Flugsicherheit bieten.

Berichtsumfang des globalen Marktes für Mikro Drohnen

| Starrflügler |

| Drehflügler |

| Weniger als 1 kg |

| 1 bis 2 kg |

| Landwirtschaft |

| Infrastruktur und Bauwesen |

| Medien und Unterhaltung |

| Logistik und Lieferung |

| Energie und Versorgung |

| Umwelt und Tierwelt |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Starrflügler | ||

| Drehflügler | |||

| Nach Gewichtsklasse | Weniger als 1 kg | ||

| 1 bis 2 kg | |||

| Nach Endnutzer | Landwirtschaft | ||

| Infrastruktur und Bauwesen | |||

| Medien und Unterhaltung | |||

| Logistik und Lieferung | |||

| Energie und Versorgung | |||

| Umwelt und Tierwelt | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mikro Drohnen?

Die Marktgröße für Mikro Drohnen beläuft sich im Jahr 2025 auf 3,78 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 16,92 % wächst und bis 2030 8,26 Milliarden USD erreicht.

Welcher Drohnentyp führt bei der kommerziellen Einführung?

Drehflügler-Plattformen halten einen Umsatzanteil von 61,34 % aufgrund ihrer Vertikalstart-Agilität und Schwebegenauigkeit.

Warum gewinnen Drohnen unter 1 kg an Popularität?

Sie profitieren von leichteren regulatorischen Anforderungen und bieten nun eine Sensorleistung, die früher schwereren Modellen vorbehalten war.

Welcher Sektor soll beim Drohneneinsatz am schnellsten wachsen?

Logistik und Lieferung auf der letzten Meile weisen mit 19,75 % bis 2030 die höchste CAGR auf, da Pilotprojekte in skalierte Operationen übergehen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll eine CAGR von 19,56 % verzeichnen, angetrieben durch Kostenvorteile in der Fertigung und proaktive Regierungsprogramme.

Seite zuletzt aktualisiert am: