Marktgröße und Marktanteil für Inspektionsdrohnen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.23 Milliarden US-Dollar |

| Marktgröße (2031) | 37.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Inspektionsdrohnen von Mordor Intelligence

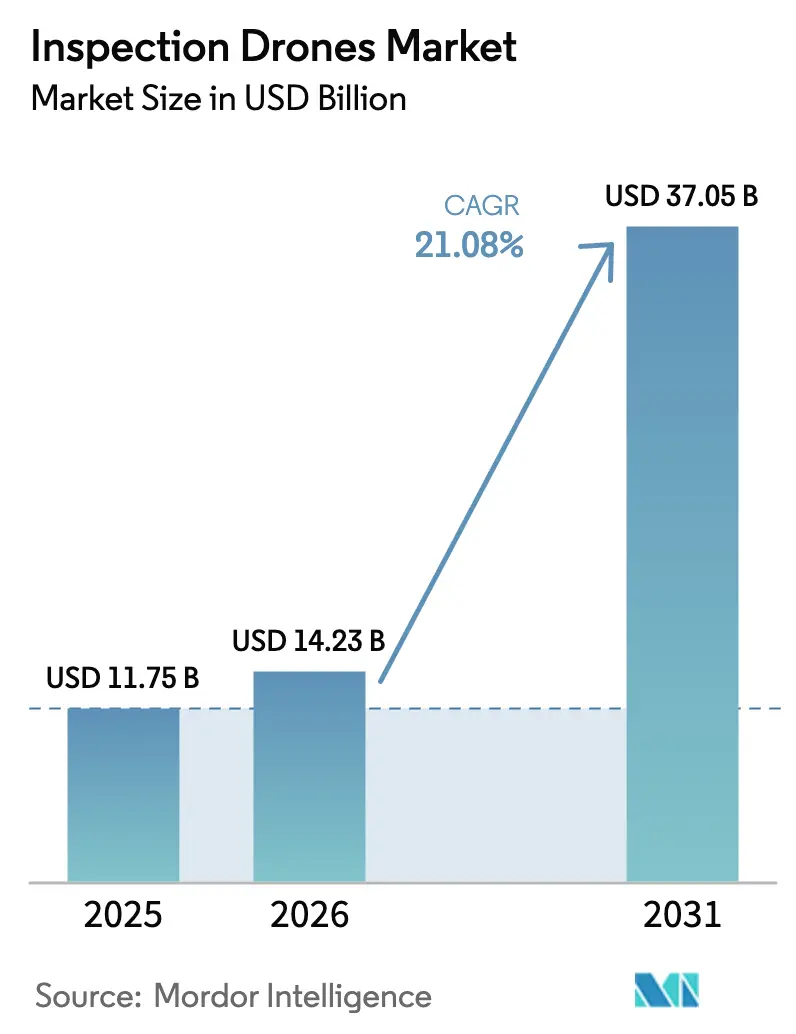

Die Marktgröße für Inspektionsdrohnen wurde im Jahr 2025 auf 11,75 Milliarden USD geschätzt und soll von 14,23 Milliarden USD im Jahr 2026 auf 37,05 Milliarden USD bis 2031 wachsen, bei einem CAGR von 21,08 % während des Prognosezeitraums (2026–2031). Der regulatorische Schwung hinter den Regeln für den Betrieb jenseits der Sichtlinie (BVLOS), sinkende Sensor- und Batteriepreise sowie der Bedarf an der Modernisierung alternder Infrastruktur beschleunigen Beschaffungsentscheidungen und gestalten die Wettbewerbsdynamik im Markt für Inspektionsdrohnen neu. Hybride Flugzeugzellen, die die Funktionalität des senkrechten Starts und Landens mit der Reiseflugeffizienz von Starrflüglern verbinden, definieren die Missionswirtschaftlichkeit neu, während softwarezentrierte Angebote Rohdaten in Erkenntnisse für die vorausschauende Wartung umwandeln. Versorgungsunternehmen, Öl- und Gasbetreiber sowie Behörden für die öffentliche Sicherheit priorisieren autonome Langstreckenpatrouillen, und Satellitenverbindungen erweitern nun die Betriebsumgebungen weit über die Mobilfunkabdeckung hinaus. Obwohl Cyberrisiken und ein uneinheitliches globales Regulierungsumfeld die kurzfristige Einführung dämpfen, zieht die Inspektionsdrohnenbranche weiterhin Kapital und Partnerschaften an, die sich auf künstliche Intelligenz, Cloud-Analysen und Flottenorchestrierung konzentrieren.

Wichtigste Erkenntnisse des Berichts

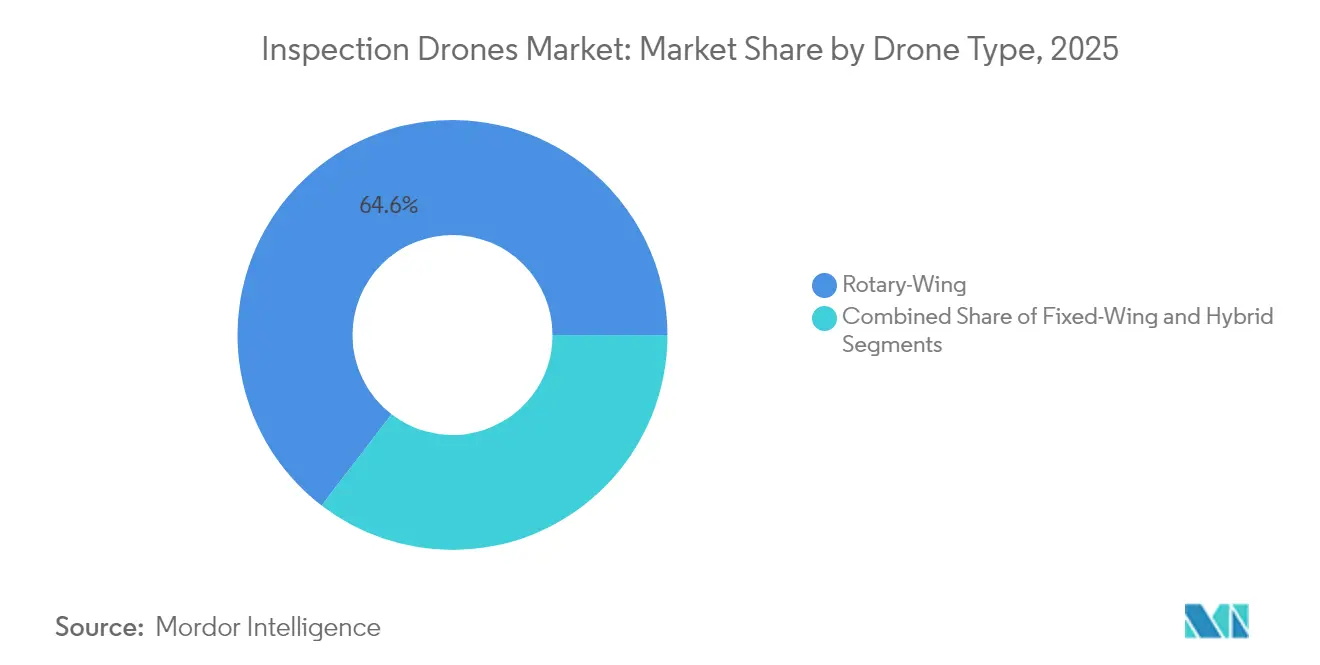

- Nach Drohnentyp führten Drehflügler-Plattformen mit einem Marktanteil von 64,58 % im Jahr 2025; Hybriddrohnen werden voraussichtlich bis 2031 mit einem CAGR von 22,94 % wachsen.

- Nach Endverbrauchsbranche hielt die Landwirtschaft im Jahr 2025 einen Anteil von 26,94 % an der Marktgröße für Inspektionsdrohnen, während die Strafverfolgung bis 2031 mit einem CAGR von 23,35 % voranschreitet.

- Nach Lösung entfielen im Jahr 2025 42,45 % des Umsatzes auf Dienstleistungen; Softwareplattformen verzeichneten mit einem CAGR von 21,74 % bis 2031 das schnellste Wachstum.

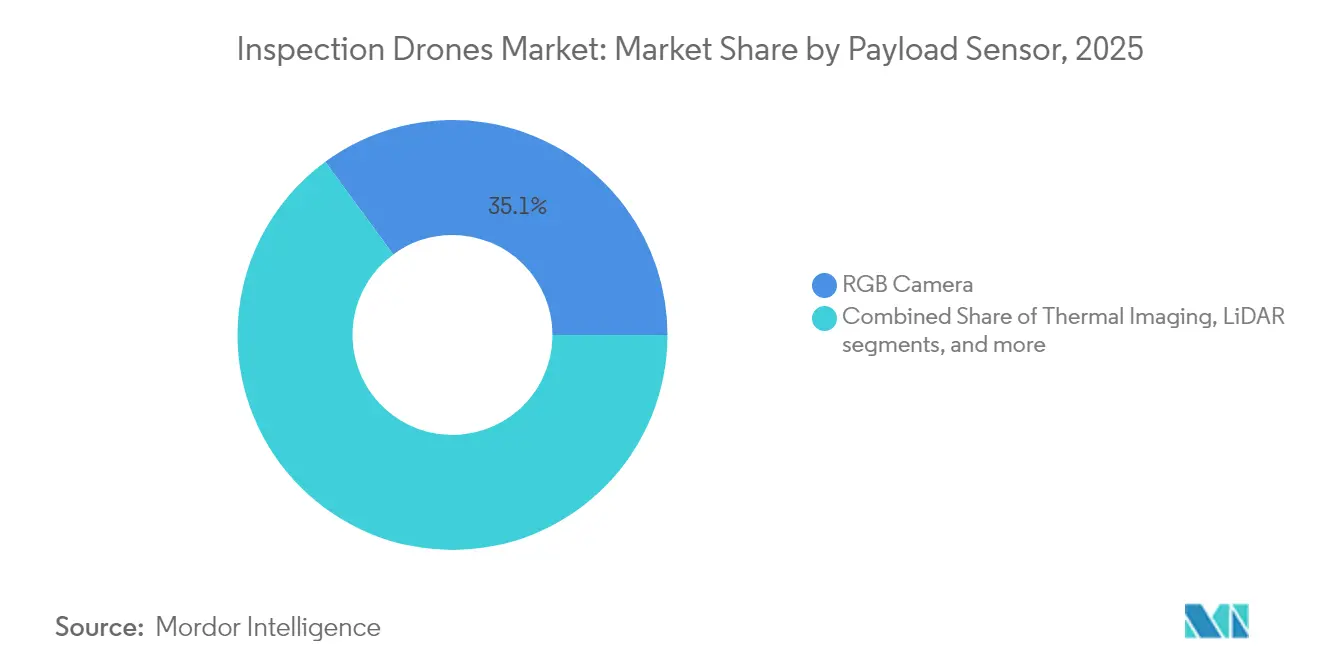

- Nach Nutzlast erfassten RGB-Kameras im Jahr 2025 einen Anteil von 35,08 % an der Marktgröße für Inspektionsdrohnen, während LiDAR voraussichtlich mit einem CAGR von 22,48 % wachsen wird.

- Nach Reichweitenkapazität dominierten Kurzstreckenflüge (weniger als 5 km) im Jahr 2025 mit einem Anteil von 52,04 % der Nachfrage, aber das Mittelstreckensegment (5–20 km) wächst mit einem CAGR von 22,12 %.

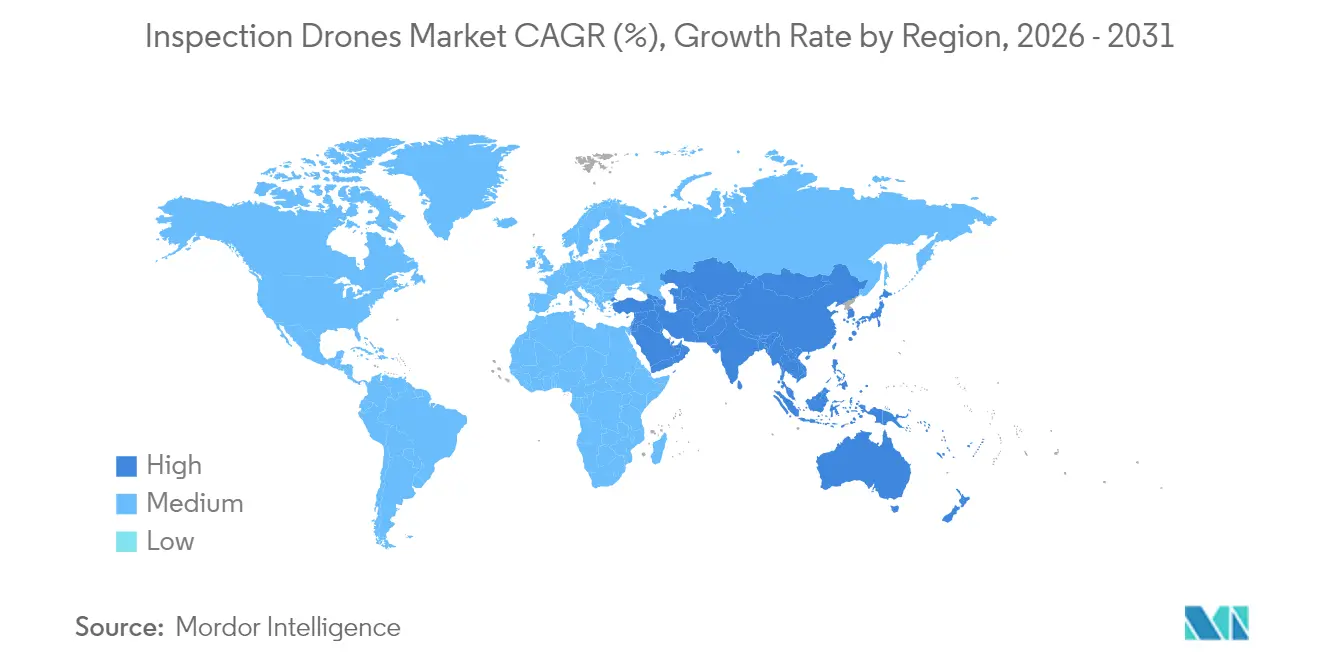

- Nach Geografie trug Nordamerika im Jahr 2025 37,32 % zum globalen Umsatz bei; Asien-Pazifik ist bis 2031 auf einen CAGR von 20,96 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Inspektionsdrohnen

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Erleichterung von BVLOS-Genehmigungen | +4.2% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Sinkende Sensor- und Batteriekosten verbessern den ROI | +3.8% | Global, Kostenführerschaft Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Alternde Energieinfrastruktur erfordert häufige Inspektionen | +3.1% | Nordamerika, Europäische Union | Langfristig (≥ 4 Jahre) |

| Integration von KI-gestützten Plattformen für Defektanalysen | +2.9% | Globale Industriemärkte | Mittelfristig (2–4 Jahre) |

| Einführung drohnenbasierter Risikodaten durch die Versicherungsbranche | +2.4% | Nordamerika, Europäische Union, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Satelliten-zu-Drohnen-Kommunikation ermöglicht netzunabhängige Operationen | +1.8% | Abgelegene und Offshore-Standorte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Erleichterung von BVLOS-Genehmigungen

Die Lockerung der Vorschriften für den Betrieb jenseits der Sichtlinie (BVLOS) treibt die Expansion des Marktes für Inspektionsdrohnen voran. Die Bundesluftfahrtbehörde (FAA) erhöhte die BVLOS-Ausnahmegenehmigungen von 1.229 im Jahr 2020 auf 26.870 im Jahr 2023 durch Ausnahmegenehmigungen, Luftfahrtunternehmenszertifikate und Befreiungen, was auf ein gesteigertes Vertrauen in die Drohnensicherheit und autonome Fähigkeiten im Markt für Inspektionsdrohnen hinweist. Im Februar 2025 erhielt DroneDeploy die Genehmigung zur Durchführung automatisierter BVLOS-Inspektionen kritischer Infrastrukturen, einschließlich Rechenzentren, in den gesamten Vereinigten Staaten, was den Markt für Inspektionsdrohnen weiter beschleunigt. Die FAA-Entwurfsregeln und die kanadischen Änderungen von 2025 beseitigen die Kosten- und Personalbelastung durch visuelle Beobachter und ermöglichen kontinuierliche Korridorinspektionen für Pipelines und Übertragungsleitungen, was den Ausblick auf den Markt für Inspektionsdrohnen stärkt. Das Polizeipräsidium Elk Grove hat bereits mehr als 1.000 stadtweite BVLOS-Missionen mit einer durchschnittlichen Reaktionszeit von 3,5 Minuten durchgeführt.[1]Fritz Reber & Nate Lange, „The Dawn of DFR 2.0: Elk Grove PD Flies into the Future”, Police1, police1.com Cyberhawks landesweite US-Ausnahmegenehmigung verdoppelte seine tägliche Kapazität zur Anlagenerfassung und unterstreicht den kommerziellen Hebel, den die BVLOS-Flexibilität schafft.[2]Abi Wylie, „BVLOS Waiver Granted for Expanded Remote Drone Operations”, Unmanned Systems Technology, unmannedsystemstechnology.com Eine ähnliche Liberalisierung ist in der gesamten Europäischen Union im Gange und bereitet den Boden für wirklich kontinentale Servicenetzwerke. Die Verringerung der Abhängigkeit von visuellen Beobachtern und Einzelfallgenehmigungen reduziert operative Engpässe und Einsatzkosten und ermöglicht eine breitere Einführung von Drohnen für die Inspektion von Anlagen über große Entfernungen. Diese regulatorische Erleichterung des Betriebs jenseits der Sichtlinie (BVLOS) treibt das Marktwachstum voran.

Sinkende Sensor- und Batteriekosten verbessern den ROI

Die sinkenden Kosten für Sensoren und Batterien treiben die zunehmende Einführung von Inspektionsdrohnen in verschiedenen Branchen voran. Massenproduktion und technologischer Fortschritt haben die Preise für hochauflösende Kameras, Wärmebildsensoren, LiDAR-Module und fortschrittliche Navigationssysteme gesenkt. Darüber hinaus haben Verbesserungen bei Lithium-Ionen- und Festkörperbatterietechnologien die Energiedichte erhöht und gleichzeitig die Kosten pro Wattstunde gesenkt, was zu längeren Flugzeiten und einer verbesserten Missionsproduktivität führt. Lithium-Schwefel-Zellen (Li-S) mit mehr als 285 Wh/kg verlängern die Ausdauer um bis zu 100 % und ermöglichen ganztägige Patrouillen abgelegener Infrastruktur ohne Feldwechsel. Die Miniaturisierung hyperspektraler Nutzlasten bringt nun die Nährstoffprofilierung auf Farmebene in die Reichweite mittelständischer Landwirte, und integrierte Gassensoren beseitigen Kalibrierungsstopps, die früher Inspektionen in engen Räumen abschreckten. Die Kostenkurve stärkt das Wertversprechen des Marktes für Inspektionsdrohnen gegenüber bemannten Hubschraubern. Kosteneffizienz verbessert den Return on Investment (ROI) der Endnutzer durch Reduzierung der Investitionsausgaben und Minimierung von Geräteaustausch und Ausfallzeiten. Kleine und mittelständische Unternehmen, die sich zuvor keine Drohneninspektionen leisten konnten, übernehmen diese Technologie nun. Die Kombination aus reduzierten Hardwarekosten und verbesserter Leistung macht drohnenbasierte Inspektionen zugänglicher und trägt zum Marktwachstum bei.

Alternde Energieinfrastruktur erfordert häufige Inspektionen

Der globale Markt für Inspektionsdrohnen expandiert aufgrund alternder Energieinfrastruktur, einschließlich Ölpipelines, Übertragungsmasten, Windturbinen und Offshore-Plattformen. Diese vor Jahrzehnten installierten Anlagen weisen strukturelle Ermüdung, Korrosion und Verschleiß auf. Erhöhte regulatorische Anforderungen und Sicherheitsstandards zwingen Energiebetreiber zu häufigeren und gründlicheren Inspektionen. Mehr als 70 % der nordamerikanischen Übertragungsanlagen stammen aus der Zeit vor 1985, was Versorgungsunternehmen dazu veranlasst, von manuellen Besteigungen auf autonome Drohnensweeps umzusteigen, die Inspektionszyklen von Wochen auf Tage verkürzen.[3]Amy Fischbach, „Harnessing the Power of AI for Inspections”, T&D World, tdworld.com Europäische Netzbetreiber replizieren diese Strategien, da die Integration erneuerbarer Energien die Zuverlässigkeitsschwellen erhöht. Manuelle Inspektionsmethoden sind kostspielig, zeitaufwendig und gefährlich. Inspektionsdrohnen ermöglichen schnellere, sicherere und kostengünstigere Bewertungen schwer zugänglicher Infrastruktur. Diese Drohnen liefern hochauflösende Bilder, Wärmedaten und Echtzeitdiagnosen, die die Wartungsplanung und Fehlervermeidung verbessern. Der zunehmende Einsatz von Drohnen zur Überwachung alternder Infrastruktur treibt die Nachfrage im Markt für Inspektionsdrohnen voran.

Integration von KI-gestützten Plattformen für Defektanalysen

KI-gestützte Plattformen für Defektanalysen treiben das Wachstum im Markt für Inspektionsdrohnen voran, indem sie Inspektionsdaten in verwertbare Erkenntnisse umwandeln und die Marktlandschaft für Inspektionsdrohnen erheblich verbessern. Diese Plattformen verwenden Algorithmen des maschinellen Lernens, um visuelle, thermische und LiDAR-Daten zu analysieren, die bei Infrastrukturinspektionen gesammelt werden, und schaffen neue Wertströme im Markt für Inspektionsdrohnen. Die Technologie erkennt Mikrorisse, Korrosion, Verformungen und andere Defekte schneller und konsistenter als manuelle Analysemethoden und verbessert die Effizienz im Markt für Inspektionsdrohnen. Die Integration von KI-Analysen reduziert die manuelle Analysezeit, minimiert Fehler und ermöglicht vorausschauende Wartungsstrategien. Diese Plattformen transformieren Inspektionen in digitale Prozesse durch die Integration von Drohnen-Workflows und bieten Echtzeit-Warnungen und Trendanalysen für Anlagenmanager im Markt für Inspektionsdrohnen. Computer-Vision-Modelle erkennen nun Risse, Korrosion und thermische Anomalien mit einer Genauigkeit von bis zu 85 % und wandeln Bilder innerhalb von Minuten in verwertbare Wartungsaufgaben um.[4]Skydio, „Elevate Inspections with AI-Powered Drones: Skydio & Levatas Partnership”, Skydio, skydio.com Generative KI ergänzt begrenzte Trainingsdatensätze zur Automatisierung von Tunnel- und Umspannwerksbewertungen und ebnet den Weg für vollständig unbemannte Arbeitsabläufe im Markt für Inspektionsdrohnen. Die steigende Nachfrage nach Analysefähigkeiten treibt die Drohneneinführung und die Entwicklung KI-gestützter Software voran und trägt zur Expansion im Markt für Inspektionsdrohnen bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Regulierungsrahmen | -2.1% | Global, mit unterschiedlichen regionalen Compliance-Kosten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in Drohnen-Cloud-Pipelines | -1.8% | Global, mit erhöhten Bedenken bei kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Ausdauer für Inspektionsmissionen mit schwerer Nutzlast | -1.5% | Global, insbesondere Langstreckenanwendungen betreffend | Kurzfristig (≤ 2 Jahre) |

| Öffentlicher Widerstand in der Nähe kritischer Infrastruktur | -1.2% | Nordamerika und Europa, mit Datenschutz- und Sicherheitsbedenken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Regulierungsrahmen

Die fragmentierte Natur der globalen Drohnenvorschriften schränkt das Wachstum des Marktes für Inspektionsdrohnen ein und stellt strukturelle Herausforderungen für den Markt für Inspektionsdrohnen dar. Trotz der steigenden Nachfrage nach Drohneninspektionen in verschiedenen Branchen schaffen unterschiedliche Vorschriften zwischen und innerhalb von Ländern operative Herausforderungen für Drohnendienstleister und Hersteller im Markt für Inspektionsdrohnen. Unterschiedliche Anforderungen an Flugerlaubnisse, Betrieb jenseits der Sichtlinie, Datenschutz und Pilotenzertifizierung führen zu Verzögerungen, höheren Compliance-Kosten und eingeschränkten Betriebsbereichen. Diese regulatorischen Unterschiede betreffen insbesondere stark regulierte Branchen wie Energie, Versorgungsunternehmen und Transport und beeinflussen grenzüberschreitende Projekte sowie die Fähigkeit, Drohneninspektionsbetriebe zu skalieren. Während die FAA und Transport Canada voranschreiten, behalten die Mitgliedstaaten der Europäischen Union abweichende Lizenzierungs- und Lufttüchtigkeitsregeln bei, und Chinas restriktive Luftraumpolitik steht im Gegensatz zu Japans inspektionsfreundlicher Haltung. Multinationale Betreiber müssen daher mehrere Compliance-Teams unterhalten, was den Gemeinkosten erhöht und die Logistik für Langstreckenmissionen, die Grenzen überschreiten, erschwert. Das Fehlen harmonisierter BVLOS-Standards hemmt Expansionspläne und schreckt kleinere Marktteilnehmer ab. Das Fehlen global standardisierter Vorschriften behindert die Entwicklung autonomer Inspektionssysteme und Langstrecken-Drohnenbetriebe. Unternehmen müssen auf verschiedenen Märkten unterschiedliche Strategien umsetzen, was die operative Effizienz verringert und die internationale Expansion einschränkt.

Cybersicherheitsschwachstellen in Drohnen-Cloud-Pipelines

Cybersicherheitsschwachstellen in Drohnen-Cloud-Systemen schränken den Markt für Inspektionsdrohnen ein, insbesondere da Drohnen mit IoT-Systemen und Cloud-Analyseplattformen integriert werden. Inspektionsdrohnen erfassen sensible visuelle und strukturelle Daten, die über Cloud-Umgebungen zur Analyse, Speicherung und Berichterstattung übertragen werden. Diese Datenübertragung schafft potenzielle Einfallstore für Cyberbedrohungen, einschließlich unbefugtem Zugriff, Datenabfang, Spoofing und Manipulation von Flugrouten. Branchen wie Energie, Verteidigung und Infrastruktur sind aufgrund ihrer Anforderungen an Datenvertraulichkeit und operative Integrität erheblichen Risiken ausgesetzt. De-Authentifizierungsangriffe, GPS-Spoofing und Man-in-the-Middle-Angriffe setzen Inspektionsflotten dem Risiko von Datendiebstahl und Missionskompromittierung aus, insbesondere wenn Bilder an cloudbasierte Analyse-Engines gestreamt werden. Betreiber kritischer Infrastrukturen bleiben vorsichtig, da ein einziger Sicherheitsverstoß nationale Sicherheitsanlagen gefährden kann. Infolgedessen müssen Betreiber in gehärtete Kommando- und Kontrollverbindungen, Ende-zu-Ende-Verschlüsselung und Zero-Trust-Architekturen investieren, was Kosten verursacht, die Einsatzentscheidungen verzögern oder verkleinern können. Das Fehlen standardisierter Verschlüsselungsprotokolle und sicherer Datenübertragungsrahmen erhöht die Sicherheitsrisiken. Diese Schwachstellen können den Betrieb stören, zu regulatorischen Strafen führen und das Vertrauen der Kunden beschädigen, was Cybersicherheit zu einer erheblichen Herausforderung für die Einführung von Inspektionsdrohnen in risikoreichen Branchen macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drohnentyp: Hybride Flugzeugzellen definieren Missionsbereiche neu

Drehflügler generierten im Jahr 2025 64,58 % des Umsatzes, aber hybride Konfigurationen sind auf dem Weg zu einem CAGR von 22,94 % bis 2031, da Betreiber Schwebestabilität und Reiseflugstrecken von mehr als 50 km fordern. Der Hybridsurge wird die Marktgröße für Inspektionsdrohnen im Zusammenhang mit Korridoranlagen wie Pipelines und Eisenbahnlinien steigern. Gleichzeitig bleiben Starrflügler-Designs für Langstreckenerhebungen unverzichtbar. Sikorskys Prototyp mit rotorgeblasenem Flügel, der eine Reisefluggeschwindigkeit von 86 Knoten erreicht, belegt das Leistungspotenzial.

Operative Flexibilität untermauert die Hybrideinführung. Eine Flugzeugzelle bewältigt nun enge Umspannwerksscans bei Tagesanbruch und 80-km-Pipeline-Überflüge am Nachmittag und reduziert die Flottenkomplexit. Regionale Betreiber im Asien-Pazifik-Raum haben bereits gasturbinenbetriebene Hybrid-eVTOLs eingesetzt, um Batteriebeschränkungen und Leistungsminderung durch Feuchtigkeit zu überwinden.

Nach Endverbrauchsbranche: Dynamik der öffentlichen Sicherheit ergänzt die Skalierung der Landwirtschaft

Die Landwirtschaft behielt im Jahr 2025 26,94 % der Ausgaben dank Erntezustands- und Sprühmissionen, doch Strafverfolgungsbudgets wachsen am schnellsten mit einem CAGR von 23,35 %, da Kommunen die Doktrin der Drohne als Ersthelfer (DFR) formalisieren. Der Meilenstein von 20.000 Einsätzen des Polizeipräsidiums Chula Vista bestätigt schnellere Ankunftszeiten und geringeres Risiko für Beamte. Energieversorgungsunternehmen bleiben langjährige Kunden, während Unterhaltungssektoren Einnahmequellen diversifizieren. Konvergenz beschleunigt die Technologiediffusion. Wärmebildgebung, die für die Suche nach Flüchtigen perfektioniert wurde, verbessert das Tierwohl-Monitoring, und multispektrale Ernte-Indizes unterstützen forensische Polizeieinsätze. Der vom Markt für Inspektionsdrohnen angeführte Anteil der Landwirtschaft wird sich verringern, wenn Projekte der öffentlichen Sicherheit national skalieren.

Nach Lösung: Software wandelt Daten in präventiven Mehrwert um

Serviceverträge erfassten im Jahr 2025 42,45 % des Umsatzes, doch der Softwareumsatz steigt mit einem CAGR von 21,74 %, da Kunden Abonnement-Dashboards bevorzugen, die automatisch Defekte markieren und Compliance-Berichte erstellen. Wenn KI-Workflows die Bildprüfungsarbeit um 70 % reduzieren, wächst die durch Software als Dienstleistung (SaaS) generierte Marktgröße für Inspektionsdrohnen noch schneller als die Gesamtflugstunden. Blockchain-Erweiterungen sichern nun Inspektionsnachweise für Regulierungsbehörden, während quanteninspirationierte Optimierer den Energiebedarf von Flugrouten reduzieren. Die Kommoditisierung von Hardware bewertet Margen neu. Kunden kaufen Drohnen zunehmend von der Stange und lizenzieren Analysen von spezialisierten Anbietern, was Dienstleister dazu veranlasst, Cloud-Zugang mit Feldbetrieb zu bündeln, um ihren Anteil zu schützen.

Nach Nutzlast-/Sensortyp: LiDAR-Einführung beschleunigt digitale 3D-Zwillinge

RGB-Kameras hielten im Jahr 2025 einen Anteil von 35,08 %, aber LiDAR-Einheiten expandieren mit einem CAGR von 22,48 %, da Anlageneigentümer Sub-Zentimeter-Vernetzung für digitale Zwillinge fordern. Die mit LiDAR verbundene Marktgröße für Inspektionsdrohnen ergibt sich aus 3D-Scans von Blattspitzen, die Millimeter-Risse erkennen, bevor sie sich ausbreiten. Thermische Arrays bleiben der Standard für die Erkennung von Hotspots bei Hochspannung, während hyperspektrale Systeme über Forschungsfarmen hinaus in die Mineralkartierung vordringen. Der Kostenrückgang ist entscheidend. Festkörper-LiDAR-Module sind nun für unter 8.000 USD erhältlich und öffnen die Einführung für mittelständische Serviceflotten. Integrierte Gas- und Chemiesensoren erschließen Arbeiten in engen Räumen, wo RGB-Bilder allein das Risiko nicht quantifizieren können.

Nach Reichweitenkapazität: BVLOS erschließt Wachstum im Mittelstreckenbereich

Flüge unter 5 km dominieren weiterhin mit einem Anteil von 52,04 %, aber BVLOS-Ausnahmegenehmigungen ermöglichen Einsätze von 5 bis 20 km, die mit einem CAGR von 22,12 % wachsen und den damit verbundenen Umsatz im Markt für Inspektionsdrohnen steigern. Betreiber können nun 515-km-Pipeline-Patrouillen an einem einzigen Tag mit einer Abfolge von Mittelstreckeneinsätzen abschließen. Langstreckenmissionen über 20 km bleiben eine Nische, bis harmonisierte grenzüberschreitende Regeln ausgereift sind. Die Wirtschaftlichkeit begünstigt Mittelstreckenprofile. Eine Drohne plus zwei Batterien ersetzt nun einen Lkw-und-Personal-Konvoi über abgelegene Wüsten und reduziert die Logistikkosten um bis zu 40 %. Satellitenkommandoverbindungen garantieren Abdeckung, wo Mobilfunk abbricht, und erweitern die erreichbare Kundenbasis weiter.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 37,32 % des globalen Umsatzes, angetrieben durch progressive FAA-Richtlinien, Investitionen in die Netzmodernisierung und starke Risikokapitalfinanzierung, was es als führende Region im Markt für Inspektionsdrohnen positioniert. Die Marktgröße für Inspektionsdrohnen in der Region profitiert auch von dichten Öl- und Gas-Pipeline-Netzwerken, die häufige Kartierungen erfordern. Kanadas aktualisierte Regeln erlauben es 25-kg-Drohnen, BVLOS ohne Flugzertifikate zu fliegen, was die Eintrittsbarrieren senkt.

Asien-Pazifik ist der am schnellsten wachsende Bereich mit einem CAGR von 20,96 % bis 2031, da Chinas Fertigungsökosystem die Hardware-Erschwinglichkeit unterstützt und Japan KI für Tunnelinspektionen erprobt. Indiens Anreize für intelligente Fertigung stimulieren Fabrikdach-, Fackelstapel- und Eisenbahninspektionen. Partnerschaften wie Terra Drones Expansion mit Saudi Aramco veranschaulichen die Nachfrageübertragung in den Nahen Osten.

Europa verzeichnet ein stetiges Wachstum, obwohl nationale Pilotlizenzierungs- und Datenhostingvariationen die Skalierung erschweren. Offshore-Windparkinstallationen in der Nordsee und im Mittelmeer erfordern weiterhin routinemäßige Blatt- und Umspannwerksprüfungen, die BVLOS-Hybride begünstigen. Unterdessen haben Afrika und Lateinamerika Drohnen für Stromleitungsprüfungen eingeführt, wo der Bodenzugang schwierig ist.

Wettbewerbslandschaft

Die Marktfragmentierung hält an, da die Kundenbedürfnisse je nach Branche, Geografie und Datensicherheitsanforderungen stark variieren. DJI verankert die Hardware, verfügt jedoch nicht über branchenspezifische Plattformen, was es Cyberhawk Innovations Ltd., Terra Drone Corporation, Aerodyne Group und Skydio, Inc. ermöglicht, Mehrwert durch vertikal integrierte Analysen zu erzielen. Partnerschaften definieren die Strategie: Skydio, Inc. koppelt seine X10-Flugzeugzelle mit der Anomalieerkennung-KI von Levatas, während Terra Drone mit Mitsui bei der Offshore-Tankvermessung zusammenarbeitet. Neue Marktteilnehmer verfolgen KI-zentrierte Nischen. Das in Großbritannien ansässige Unternehmen Hammer Missions sammelte 1,4 Millionen GBP (1,89 Millionen USD) ein, um Fassadeninspektionen für US-Immobilienkunden zu automatisieren, was zeigt, dass Software regionale Türen öffnen kann, ohne eigene Drohnenherstellung. Satellitenlinkspezialisten und Batterieinnovatoren runden das Ökosystem ab.

Branchenführer im Markt für Inspektionsdrohnen

SZ DJI Technology Co., Ltd.

Terra Drone Corporation

Aerodyne Group

Cyberhawk Innovations Ltd.

Yuneec (ATL Drone)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: DroneDeploy veröffentlichte neue Produktfunktionen, darunter Snapshot, verbesserte Inspektionsautomatisierungsfähigkeiten und ein verbessertes Sicherheits-KI-System. Das Update unterstützt lokale und unternehmensspezifische Sicherheitsstandards und verbessert Arbeitsabläufe für thermische, visuelle und 360-Grad-Standortüberwachung.

- Juni 2025: Lamarr.AI ging eine Partnerschaft mit Michigan Central und Newlab ein, um ein Drohnenüberwachungsprogramm für kommunale Gebäude in Detroit zu starten. Das Programm nutzt KI-gestützte Luftinspektionen, um Verbesserungen der Energieeffizienz in kommunalen Regierungseinrichtungen zu identifizieren.

- Mai 2025: MFE Inspection Solutions ging eine Partnerschaft mit Skydio ein und erhielt eine umfassende FAA-Ausnahmegenehmigung für den Betrieb jenseits der Sichtlinie (BVLOS). Diese Genehmigung erlaubt es ihnen, Ferndrohneninspektionen in den gesamten Vereinigten Staaten mit Skydio X10-Drohnen und Dockingstationen durchzuführen und Fernüberwachungsdemonstrationen durch automatisierte Drohnensysteme zu ermöglichen.

- Mai 2025: Terra Drone schloss ein Memorandum of Understanding mit Saudi Aramco ab, um Drohneninspektionsversuche an Öl- und Gasanlagen durchzuführen. Die Vereinbarung skizziert Pläne zur Implementierung einer umfassenden Betriebsüberwachung bis 2027 und könnte einen der bedeutendsten Inspektionsverträge von Terra Drone begründen.

- März 2025: Sikorsky validierte ein unbemanntes Luftfahrzeugsystem mit rotorgeblasenem Flügel und erreichte 40 Senkrechtstarts und -landungen sowie eine Reisefluggeschwindigkeit von 86 Knoten für künftige Pipeline-Patrouillen.

Berichtsumfang des globalen Marktes für Inspektionsdrohnen

| Drehflügler |

| Starrflügler |

| Hybrid |

| Bauwesen |

| Landwirtschaft |

| Energie und Strom |

| Unterhaltung |

| Strafverfolgung |

| Sonstige Anwendungen |

| Hardware |

| Software |

| Dienstleistungen |

| RGB-Kamera |

| Wärmebildgebung |

| LiDAR |

| Multispektral/Hyperspektral |

| Gas- und Chemiesensoren |

| Kurzstrecke (weniger als 5 km) |

| Mittelstrecke (5 bis 20 km) |

| Langstrecke (mehr als 20 km) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Drohnentyp | Drehflügler | ||

| Starrflügler | |||

| Hybrid | |||

| Nach Endverbrauchsbranche | Bauwesen | ||

| Landwirtschaft | |||

| Energie und Strom | |||

| Unterhaltung | |||

| Strafverfolgung | |||

| Sonstige Anwendungen | |||

| Nach Lösung | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Nutzlast | RGB-Kamera | ||

| Wärmebildgebung | |||

| LiDAR | |||

| Multispektral/Hyperspektral | |||

| Gas- und Chemiesensoren | |||

| Nach Reichweitenkapazität | Kurzstrecke (weniger als 5 km) | ||

| Mittelstrecke (5 bis 20 km) | |||

| Langstrecke (mehr als 20 km) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Inspektionsdrohnen und wie ist sein Wachstumsausblick?

Der Markt für Inspektionsdrohnen wurde im Jahr 2026 auf 14,23 Milliarden USD geschätzt und soll bis 2031 37,05 Milliarden USD erreichen, mit einem CAGR von 21,08 %.

Welche Faktoren treiben die schnellste Einführung von Inspektionsdrohnen voran?

Die stärksten Wachstumskatalysatoren sind die regulatorische Erleichterung von BVLOS-Flügen, sinkende Batterie- und Sensorkosten, obligatorische Inspektionen für alternde Energieinfrastruktur und die Einführung KI-gestützter Plattformen für Defektanalysen.

Warum gewinnen Hybriddrohnen gegenüber traditionellen Drehflügler-Modellen an Bedeutung?

Hybride Flugzeugzellen bieten die Agilität des senkrechten Starts und Landens kombiniert mit der Reiseflugeffizienz von Starrflüglern und ermöglichen Langstrecken-Korridorinspektionen ohne Einbußen bei der Schwebekapazität; sie werden voraussichtlich bis 2031 mit einem CAGR von 22,94 % wachsen.

Welche Endverbrauchsbranchen geben derzeit am meisten für Inspektionsdrohnen aus?

Die Landwirtschaft führt mit einem Marktanteil von 26,94 %, aber Strafverfolgungsprogramme expandieren am schnellsten mit einem CAGR von 23,35 %, da Städte Drohnen-als-Ersthelfer-Modelle einführen.

Wie gestalten Softwareplattformen die Wertschöpfungskette für Inspektionsdrohnen um?

KI-gestützte Analysen wandeln Bilder in verwertbare Wartungsaufgaben um, reduzieren manuelle Prüfstunden um bis zu 70 % und treiben den CAGR des Softwaresegments von 21,74 % voran – schneller als das Wachstum von Hardware und Dienstleistungen.

Was sind die wichtigsten Hemmnisse, die einen breiteren Einsatz von Drohneninspektionen verlangsamen?

Fragmentierte globale Vorschriften, Cybersicherheitsrisiken in Drohnen-Cloud-Pipelines, begrenzte Ausdauer für Missionen mit schwerer Nutzlast und lokaler Datenschutzwiderstand in der Nähe kritischer Infrastruktur sind wesentliche Barrieren.

Welche Regionen bieten die größten kurzfristigen Expansionsmöglichkeiten?

Nordamerika hält mit 37,32 % den größten Umsatzanteil dank günstiger FAA-Richtlinien, während Asien-Pazifik die am schnellsten wachsende Region ist und bis 2031 einen CAGR von 20,96 % prognostiziert wird, da Industrialisierung und unterstützende Vorschriften die Nachfrage beschleunigen.

Seite zuletzt aktualisiert am: