Marktgröße und Marktanteil für Kampfhubschrauber-Simulation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

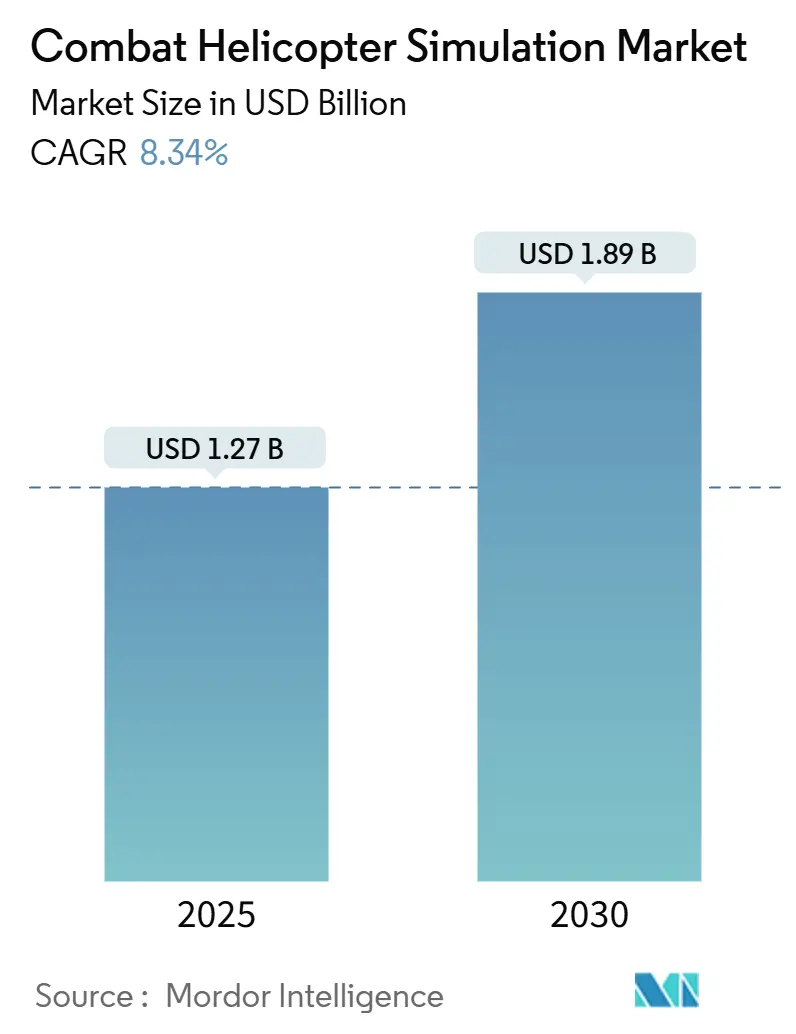

| Marktgröße (2025) | 1.27 Milliarden US-Dollar |

| Marktgröße (2030) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kampfhubschrauber-Simulation von Mordor Intelligence

Der Markt für Kampfhubschrauber-Simulation erreichte im Jahr 2025 einen Wert von 1,27 Milliarden USD und wird bis 2030 voraussichtlich auf 1,89 Milliarden USD anwachsen, was einer CAGR von 8,34 % entspricht. Verteidigungsministerien weiten synthetisches Training aus, um die Kosten für Echtflugstunden zu senken, die Sicherheit zu verbessern und den Durchsatz zu erhöhen. Gleichzeitig integrieren Anbieter virtuelle Realität, künstliche Intelligenz und modulare containerisierte Geräte, um Training am Einsatzort bereitzustellen. Die kontinuierliche Flottenmodernisierung und ein akuter globaler Pilotenmangel veranlassen Streitkräfte zur Beschaffung hochpräziser Simulatoren, die neue Avionik-Suiten und Missionssysteme replizieren. Anbieter mit langfristigen Serviceverträgen und vorwärts stationierten Trainingslösungen genießen verteidigungsfähige Positionen, da Kunden Verfügbarkeit, Lebenszyklusunterstützung und schnelle Technologieerneuerung priorisieren. Da Streitkräfte im asiatisch-pazifischen Raum Drehflügelflotten modernisieren und in einheimische Trainingsinfrastruktur investieren, übertrifft die regionale Nachfrage den globalen Durchschnitt, was Lieferanten dazu veranlasst, Joint Ventures zu gründen, Offset-Vereinbarungen anzubieten und Wartungskapazitäten zu lokalisieren.

Wesentliche Erkenntnisse des Berichts

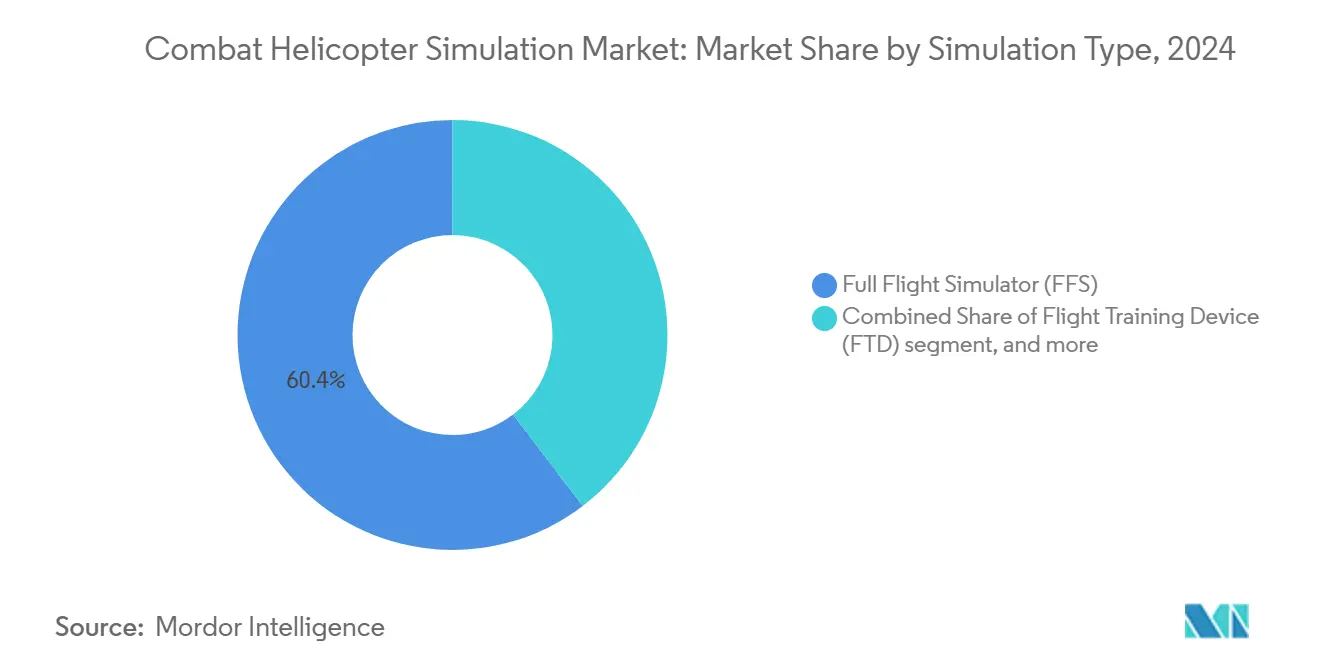

- Nach Simulationstyp führten Vollflugsimulatoren (FFS) im Jahr 2024 mit einem Umsatzanteil von 60,36 %, während VR/Mixed-Reality-Trainer mit einer CAGR von 12,45 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Komponente entfielen 42,48 % der Marktgröße für Kampfhubschrauber-Simulation im Jahr 2024 auf Dienstleistungen, und Software wird bis 2030 voraussichtlich mit einer CAGR von 10,80 % wachsen.

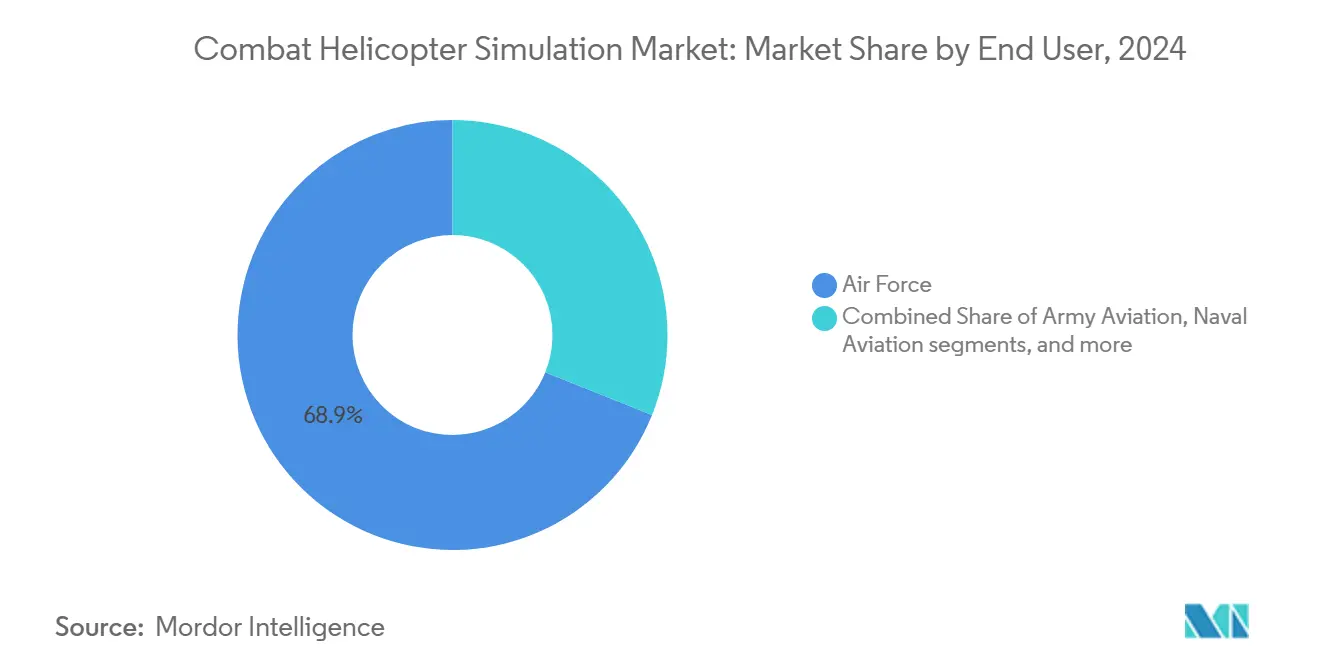

- Nach Endnutzer entfielen 68,93 % des Marktanteils für Kampfhubschrauber-Simulation im Jahr 2024 auf Luftwaffenanwendungen; die Marineflieger verzeichnen bis 2030 eine CAGR von 11,68 %.

- Nach Trainingslösung hielten Produkte im Jahr 2024 einen Anteil von 56,71 % an der Marktgröße für Kampfhubschrauber-Simulation, während Dienstleistungen bis 2030 mit einer CAGR von 9,45 % wachsen.

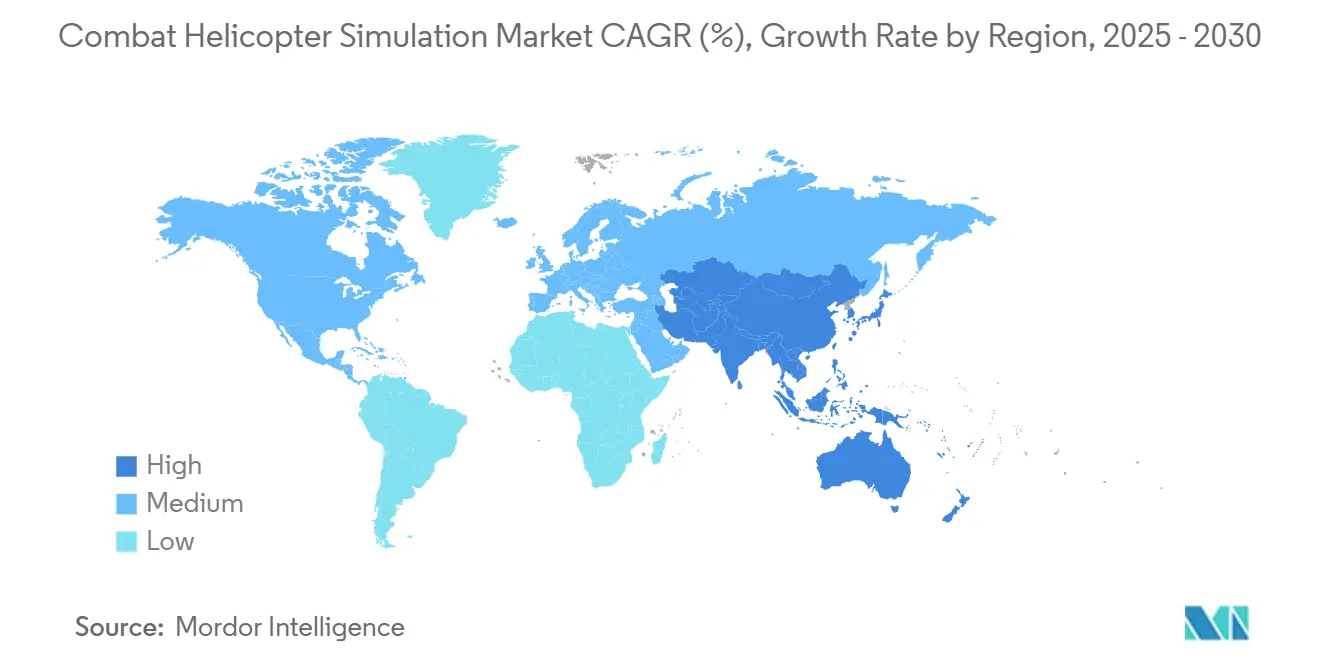

- Geografisch entfielen 38,27 % des Umsatzes im Jahr 2024 auf Nordamerika, und für den asiatisch-pazifischen Raum wird zwischen 2025 und 2030 eine CAGR von 8,48 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für Kampfhubschrauber-Simulation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsausgaben für die Einsatzbereitschaft von Drehflügelpiloten | +1.80% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kosteneffizientes Training zur Reduzierung von Echtflugstunden und Risiken | +1.50% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung immersiver VR/AR- und Mixed-Reality-Trainer | +1.40% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch Flottenmodernisierung getriebene Nachfrage nach aktualisierten Simulationsdatenpaketen | +1.20% | Global | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte adaptive Szenariogenerierung für personalisierte Missionsübungen | +1.10% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Containerisierte vorwärts stationierte Simulatoren zur Senkung von Infrastrukturkosten | +0.90% | Global (Expeditionsstreitkräfte) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsausgaben für die Einsatzbereitschaft von Drehflügelpiloten

Die Militärbudgets steigen weiter, da Regierungen auf sich verändernde Sicherheitsbedrohungen und Personalengpässe reagieren. Das US-Heer verlängerte seinen Vertrag zur Unterstützung der fortgeschrittenen Hubschrauberflugausbildung bis 2030, um jährlich etwa 900 Flugschüler auf den Varianten CH-47F, UH-60M und AH-64E auszubilden.[1]CAE, "Verlängerung des Vertrags zur Unterstützung der fortgeschrittenen Hubschrauberflugausbildung," asdnews.com Vergleichbare Beschaffungen sind in Indien und den Philippinen zu beobachten, wo Seahawk- und Black-Hawk-Simulatoren bestellt wurden, um einheimische Piloten-Ausbildungspipelines zu beschleunigen. Japans Verteidigungsplan für das Haushaltsjahr 2025 sieht zusätzliche Mittel für die Umschulungsausbildung auf den AH-64E vor, was signalisiert, dass die Ausgaben im asiatisch-pazifischen Raum über die anfängliche Beschaffung hinaus in Richtung nachhaltiger Simulatorbetriebe ausgeweitet werden. Langfristige Serviceverträge sichern vorhersehbare Ausgaben für Ausbilderkorps, Softwareunterstützung und Ersatzteile und geben Lieferanten eine klare Wachstumsperspektive. Da mehrjährige Mittelzuweisungen zur Norm werden, erhalten Anbieter eine bessere Übersicht über Upgrade-Zyklen und können ihre F&E-Roadmaps an den Finanzierungsprofilen der Kunden ausrichten.

Kosteneffizientes Training zur Reduzierung von Echtflugstunden und Risiken

Die Flugstundenkosten für Angriffs- und Transporthubschrauber übersteigen routinemäßig 10.000 USD, was Simulatoren zu einer attraktiven Alternative für Notfallverfahren, NVG-Operationen und komplexe Missionsübungen macht. Lockheed Martins containerisierter CH-53K-Trainer bietet Bewegungssimulation, visuelle Darstellung und Vernetzungsfähigkeit in einem Schiffscontainer, der zu vorwärts gelegenen Stützpunkten geflogen werden kann, wodurch Infrastrukturausgaben eingespart und Einsatzflugzeuge für Missionen erhalten bleiben. Die Initiativen „Pilot Training Next” der US-Luftwaffe bestätigen zudem Desktop- und VR-Geräte, die auf kommerzieller Hardware laufen und dennoch Lehrplanergebnisse erfüllen.[2]Lockheed Martin, "Containerisiertes CH-53K-Trainingsgerät," lockheedmartin.com Kostenmodellierungen durch Programmanalysten zeigen, dass containerisierte Geräte die Investitionen in Einrichtungen um 30–40 % senken und den Treibstoffverbrauch pro Einsatz um bis zu 60 % reduzieren können, indem bis zu 60 % der Lehrplanereignisse in synthetische Umgebungen verlagert werden. Reduzierte Unfallexposition hält auch Versicherungsprämien und Wartungsrücklagen in Schach – ein zunehmend wichtiger Kennwert für Haushaltsaufsichtsbehörden. Trotz Kapitalbeschränkungen stärken diese greifbaren Einsparungen die wirtschaftliche Grundlage für die Erweiterung von Simulatorflotten.

Schnelle Einführung immersiver VR/AR- und Mixed-Reality-Trainer

Virtual-Reality-Systeme erfüllen nun regulatorische Anerkennungsstandards. Leonardos VxR wurde als erster VR-basierter Hubschraubertrainer mit der FAA-FTD-Level-7-Qualifikation ausgezeichnet und öffnet damit die Tür für anrechenbare Musterberechtigungs- und Wiederholungsschulungen auf immersiven Geräten. Loft Dynamics erhielt eine entsprechende FAA-Zulassung für seinen H125-Trainer und bewies damit, dass kompakte Head-Mounted-Displays und elektrisch betätigte Cockpits Manöverhilfen ohne vollständige Bewegungsplattformen replizieren können. TRU Simulations VERIS-Plattform reduziert den Platzbedarf um 80 % und die Trainingskosten um mehr als 50 %, was Beschaffungsverantwortlichen eine sofortige Kapitalrendite bietet. Die Defense Innovation Unit lieferte mehr als 200 Mixed-Reality-Stationen an das Air Education and Training Command und unterstrich damit das institutionelle Vertrauen in Head-Mounted-Lösungen. Da die EASA und andere Regulierungsbehörden sich an FAA-Präzedenzfällen orientieren, wird sich der adressierbare Markt für anrechenbare VR-Geräte auf NATO- und Partnerstaaten ausweiten.

Durch Flottenmodernisierung getriebene Nachfrage nach aktualisierten Simulationsdatenpaketen

Drehflügelaufrüstungen, wie der T901-Motor, der in UH-60M-Flotten nachgerüstet wird, verändern Leistungshüllkurven und erfordern eine entsprechende Neukalibrierung der Simulatoren. Ebenso führen Autonomie-Kits wie MATRIX neue Flugregimes ein, die Piloten in synthetischen Umgebungen beherrschen müssen, bevor sie auf echten Luftfahrzeugen eingesetzt werden. CAE bietet nun abonnementbasierte Datenpaket-Dienste an, die vierteljährliche Aktualisierungen von Flugmodellen, Avioniklogik und Bedrohungsbibliotheken liefern und so eine kontinuierliche Ausrichtung an den Software-Baselines der Flotte gewährleisten. Kunden, die inkrementelle Block-Upgrades übernehmen – beispielsweise die AH-64E-Version-6-Roadmap – bevorzugen Simulatoren mit schneller Rekonfigurationsfähigkeit, um Trainingslücken während der Nachrüstphasen der Luftfahrzeuge zu vermeiden. Diese Modernisierungszyklen generieren wiederkehrende Einnahmen für Datenbankaktualisierungen, Ausbilder-Querqualifikationen und Hardwaremodifikationen, die über eine Lebensdauer von 20 Jahren oft den Wert des ursprünglichen Geräteverkaufs übersteigen. Da viele Drehflügelplattformen bis über 2040 hinaus im Dienst bleiben werden, sichert die kontinuierliche Upgrade-Nachfrage einen stabilen Aftermarket für Lieferanten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten von Level-D-Geräten | -1.20% | Global (kleinere Streitkräfte) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Simulatorausbildern und Wartungstechnikern | -0.80% | Asien-Pazifik, Global | Mittelfristig (2–4 Jahre) |

| Bewegungs-/Cyberkrankheit bei langen VR-Sitzungen | -0.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei vernetzten/Cloud-Simulatoren | -0.50% | Global (klassifizierte Netzwerke) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten von Level-D-Geräten

Ein einzelner Level-D-Kampfhubschraubersimulator kann Kapitalaufwendungen von nahezu 40 Millionen USD erfordern und Betriebskosten von mehr als 1.000 USD pro Stunde verursachen, was die Einführung bei kleineren Streitkräften einschränkt. Die Wartung von Bewegungssystemen, proprietäre Avionikschnittstellen und Software-Instandhaltung treiben die Gesamtbetriebskosten auch nach der anfänglichen Beschaffung in die Höhe. Diese Wirtschaftlichkeit drängt Käufer bei der Grundausbildung zu stationären oder VR-Geräten und reserviert Level-D-Exposition für kritische Hüllkurvenpunkte und Missionsübungen.

Mangel an qualifizierten Simulatorausbildern und Wartungstechnikern

Erfahrene Militärflieger mit Ausbilderqualifikationen sind nach wie vor knapp, insbesondere in aufstrebenden Zentren im asiatisch-pazifischen Raum, wo neue Trainingszentren schneller in Betrieb genommen werden, als Personalentwicklungspipelines reagieren können. Technische Wartungstechniker benötigen zudem plattformspezifische Zertifizierungen, um hydraulische Bewegungsbasen, Bildgeneratoren und Netzwerk-Stacks zu warten. Streitkräfte greifen auf vom OEM bereitgestelltes Personal zurück, wenn organische Besetzung nicht verfügbar ist, was die Betriebskosten erhöht und Einsatzzeitpläne verlängert.[3]Rechnungshof der Vereinigten Staaten, "Vertragsmanagement für Flugzeugsimulatoren-Training," gao.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Simulationstyp: VR-Wachstum beschleunigt sich, Vollflugsimulatoren behalten Vorrang

FFS hält im Jahr 2024 einen Marktanteil von 60,36 % am Markt für Kampfhubschrauber-Simulation aufgrund unübertroffener Wiedergabetreue, integrierter Bewegungshilfen und obligatorischer Nutzung für Waffeneinsatz und Notfallmanöver. Sie bleiben unverzichtbar für Luftfahrzeuge wie AH-64E und CH-53K, die eine Sechsachs-Bewegung und Außensichtdarstellung erfordern. VR/Mixed-Reality-Trainer verzeichnen mit einer CAGR von 12,45 % das stärkste Wachstum, da Head-Mounted-Lösungen regulatorische Anerkennung erhalten und den Platzbedarf drastisch reduzieren. Die US-Luftwaffe setzte 225 Mixed-Reality-Systeme auf vier Stützpunkten ein, um den Trainingsausstoß zu erhöhen, ohne neue Gebäude errichten zu müssen.[4]DVIDS, "Lieferung immersiver Trainingsgeräte durch die Defense Innovation Unit," dvidshub.net Makroökonomischer Druck zur Budgetoptimierung verlagert Einstiegs- und Auffrischungsveranstaltungen auf Headset-Geräte, doch Bewegungsplattformen dominieren weiterhin komplexe Missionsübungen und sorgen für eine ausgewogene Nachfrage in beiden Kategorien.

Mixed-Reality-Architektur der zweiten Generation verbindet Kuppelvisualisierungen mit Headset-basierter Sensoremulation und ermöglicht Schieß-, Außenlast- und Szenarien mit eingeschränkter Sicht in einem einzigen Gerät. Kommerzielle Spiel-Engines verkürzen Szenario-Entwicklungszyklen, während containerisierte Einheiten verteilte Operationen unterstützen. Da Zertifizierungsstellen die Leitlinien Part 60 und EASA CS-FSTD-H auf immersive Geräte ausweiten, werden hybride Flotten, die Bewegungssimulatoren für fortgeschrittene Aufgaben mit VR-Suiten für die Grundausbildung kombinieren, zum Standard.

Nach Komponente: Dominanz der Dienstleistungen trifft auf Software-Aufschwung

Dienstleistungen generierten im Jahr 2024 42,48 % des Umsatzes und unterstreichen die Bedeutung schlüsselfertiger Ausbilderkorps, Lebenszykluswartung und Lehrplanmanagement. Die Vertragsverlängerung von CAE mit dem US-Heer bis 2030 umfasst Ausbilderpiloten, Wartungsprüfer und Lehrplanaktualisierungen und sichert mehrjährige Cashflows. Software wächst mit einer CAGR von 10,8 % auf der Grundlage von KI-gestützten Bewertungsmaschinen, cloudbasiertem Lernmanagement und Cybersicherheits-Dienstprogrammen. FlightSafetys FlightSmart erfasst mehr als 4.000 Telemetriepunkte pro Sekunde, um das Debriefing zu automatisieren und die Nachschulung zu personalisieren. Die Hardware-Nachfrage stabilisiert sich, da VR-Headsets und kompakte Bewegungsbasen den Metallanteil pro Gerät reduzieren, doch periodische Erneuerungszyklen für Bildgeneratoren und Bewegungsaktoren schützen den Basisumsatz.

Lebenszyklusservice-Pakete umfassen nun Avionik-Block-Updates, Aktualisierungen der Bedrohungsbibliothek und Fernzustandsüberwachung, die die mittlere Zeit zwischen Ausfällen vorhersagt, die Geräteverfügbarkeit verbessert und die Anbieterbindung vertieft.

Nach Endnutzer: Luftstreitkräfte dominieren, Marineflieger übertreffen das Wachstum

Luftwaffenorganisationen machten im Jahr 2024 68,93 % des Umsatzes aus, angetrieben durch Mehrzweck-Zweimotoren-Flotten und hohen Ausbildungsdurchsatz. Programme wie die jährliche Erweiterung des US-Heeres zur Ausbildung von 900 Fliegern erfordern die gleichzeitige Beschaffung von Simulatoren, Unterrichtssystemen und Ausbilderdiensten. Fortlaufende Upgrades der Avionik-Blöcke für AH-64E, UH-60M und CH-47F werden die Nachfrage nach der Marktgröße für Kampfhubschrauber-Simulation für Luftwaffen-Trainingsdetachements im gesamten Jahrzehnt auf einem hohen Niveau halten. Entscheidungsträger bevorzugen zudem vernetzte Vollmissionssimulatoren, die mit Starrflüglern für gemeinsame Übungen in allen Domänen verbunden werden können – ein Faktor, der Kapitalinvestitionen trotz steigender VR-Nutzung aufrechterhält. Die Marineflieger wachsen mit einer CAGR von 11,68 %, angetrieben durch die Modernisierung des bordgestützten H-60R und den Schwerpunkt auf U-Boot-Abwehr im Indopazifik. Der SH-60R-Lehrplan integriert Tauchsonar, Datenlinkttaktiken und Deck-Landeverfahren, die nur hochpräzise Simulatoren replizieren können. Flottenkommandos benötigen zudem spezialisierte Bewegungshilfen, um Landungen bei eingeschränkter Sicht auf beweglichen Decks zu üben – eine Nische, die nur eine Handvoll Anbieter bedienen kann. OEM-betriebene Zentren und die Heeresluftfahrt halten einen bedeutenden Anteil für die Ausbildung von Wartungstestpiloten und Kundendemonstrations-Flügen und stärken damit einen vielfältigen Endnutzermix, der einen stabilen Aftermarket-Umsatz für Datenpaket-Aktualisierungen und Ausbilder-Auffrischungsprogramme unterstützt.

Nach Trainingslösung: Kapitalverkäufe führen, Training als Dienstleistung gewinnt an Dynamik

Produkte trugen 56,71 % des Umsatzes im Jahr 2024 bei, da Kunden neue Geräte kauften, um veraltete Hardware zu ersetzen und neue Hubschraubervarianten auszurüsten. Dienstleistungen wachsen bis 2030 mit einer CAGR von 9,45 %, was einen Wandel hin zu verfügbarkeitsbasierten Modellen widerspiegelt, bei denen Anbieter den Durchsatz unter Leistungskennzahlen garantieren. Langfristige Supportverträge bündeln Ausbilderkorps, Software-Updates und proaktive Wartung und schaffen vorhersehbare Cashflows, während Betreiber von Personalbelastungen entlastet werden. Containerisierte Trainer treiben die Dienstleistungsadoption weiter voran, da OEM-Crews mit den Geräten reisen und Nutzern ermöglichen, einen Tagessatz zu zahlen, anstatt Kapitalausgaben vorzufinanzieren. Dasselbe Modell erstreckt sich auf cloudgehostete KI-Debriefing-Tools, die pro Schüler abrechnen und die Verbindung zwischen Zahlung und Trainingsergebnissen stärken. Leistungsbasierte Logistikklauseln belohnen Lieferanten für das Überschreiten von Simulator-Betriebszeit-Schwellenwerten und veranlassen sie, in Fernzustandsüberwachungssensoren und prädiktive Analytik zu investieren. Da Streitkräfte Zero-Trust-Cybersicherheitsmandate einführen, übernehmen Dienstleister auch die Verantwortung für Akkreditierung und Patch-Management und vertiefen damit die Abhängigkeit der Kunden von ausgelagertem Fachwissen.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 38,27 % und profitierte von nachhaltigen Beschaffungslinien und reifer Simulatorinfrastruktur in Fort Novosel, Hurlburt Field und Marine Corps Air Stations. Das containerisierte CH-53K-Trainernetzwerk ist ein Beispiel für vorwärts stationierte hochpräzise Geräte, die mit der Expeditionsdoktrin übereinstimmen.

Europa verfügt über eine beträchtliche installierte Basis, die von einheimischen OEMs wie Leonardo und Airbus Helicopters unterstützt wird. Die Königlich Niederländische Luftwaffe nahm Anfang 2024 AH-64E-Simulatoren in Betrieb, und Deutschland rüstete Sea-King-MK41-Geräte auf, um die Lebensdauer zu verlängern. NATO-Interoperabilitätsprogramme bündeln Missionsdatenbanken und fördern gemeinsame Zertifizierungsstandards, was die Stückkosten für neue Beschaffungen senkt.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,48 % das stärkste Wachstum, da Indien, Japan, Südkorea, die Philippinen und Australien ihre Drehflügelflotten modernisieren. CAE wird Seahawk-Simulatoren an die Indische Marine liefern und damit eine tiefere regionale Lokalisierung markieren. Australiens MRH-90-Ersatz und Japans UH-X-Einführung signalisieren künftige Simulatorbestellungen, da einheimische Ausbildungspipelines ausgebaut werden. Regionale Käufer verhandeln häufig Offset-Pakete für lokale Montage und Ausbilderentwicklung und vertiefen damit die OEM-Präsenz.

Der Nahe Osten und Afrika zeigen eine stetige Nachfrage im Zusammenhang mit UH-60M- und AH-64E-Erneuerungszyklen, während Lateinamerika sporadische Beschaffungen anzieht, die auf US-Auslandsmilitärfinanzierung und Drogenbekämpfungsinitiativen ausgerichtet sind. Trotz geringerer Volumina suchen beide Regionen nach robusten, wartungsarmen Geräten, die rauen Bedingungen standhalten.

Wettbewerbslandschaft

Der Markt für Kampfhubschrauber-Simulation weist eine hohe Konzentration auf. CAE Inc., Lockheed Martin Corporation, Thales Group und RTX Corporation liefern gemeinsam mehr als einen bedeutenden Anteil der globalen Bewegungs- und stationären Systeme. CAEs jahrzehntelanger Heeresvertrag unterstreicht die Stärke langfristiger Servicebeziehungen. Lockheed Martin differenziert sich durch containerisierte hochpräzise Trainer, die mit dem Expeditionsstreitkräfte-Design übereinstimmen. TRU Simulations VERIS Mixed-Reality-Plattform reduziert den Platzbedarf um 80 % und die Trainingskosten um mehr als 50 % und spricht damit budgetbeschränkte Kunden an.

Aufkommende Disruptoren im VR-Bereich sind Loft Dynamics und Leonardo, die jeweils FAA-Anerkennungen erhalten haben, die Headset-basierte Geräte validieren. FlightSafety kooperiert mit IBM, um KI-Analytik einzubetten und Big-Data-Erkenntnisse in adaptives Lernen umzuwandeln. Die Wettbewerbsstrategie konzentriert sich auf schnelle Szenariogenerierung, sichere Vernetzung und Lebenszyklusservice-Pakete, die kontinuierliche Einnahmen sichern.

Marktführer im Bereich Kampfhubschrauber-Simulation

CAE Inc.

Thales Group

Lockheed Martin Corporation

Indra Sistemas, S.A.

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CAE sicherte sich eine Verlängerung im Wert von 180 Millionen USD zur Bereitstellung von Unterstützung für die fortgeschrittene Hubschrauberflugausbildung für das US-Heer bis 2030.

- Januar 2025: Leonardos VxR VR-Trainer erhielt die FAA-FTD-Level-7-Qualifikation und ist damit das erste immersive Hubschraubergerät, das diesen Standard erreicht.

- September 2024: CAE Inc. gewann einen Vertrag zur Lieferung von Seahawk-Simulatoren an die Indische Marine.

- Juli 2024: Loft Dynamics' H125 VR-Trainer wurde das erste FAA-qualifizierte immersive Hubschraubergerät in den USA.

Umfang des globalen Berichts zum Markt für Kampfhubschrauber-Simulation

| Vollflugsimulatoren (FFS) |

| Flugtrainingsgerät (FTD) |

| VR/Mixed-Reality-Trainer |

| Hardware |

| Software |

| Dienstleistungen |

| Luftwaffe |

| Heeresluftfahrt |

| Marineflieger |

| Verteidigungs-OEMs und Integratoren |

| Produkte |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Simulationstyp | Vollflugsimulatoren (FFS) | ||

| Flugtrainingsgerät (FTD) | |||

| VR/Mixed-Reality-Trainer | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Endnutzer | Luftwaffe | ||

| Heeresluftfahrt | |||

| Marineflieger | |||

| Verteidigungs-OEMs und Integratoren | |||

| Nach Trainingslösung | Produkte | ||

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kampfhubschrauber-Simulation im Jahr 2025 und wo wird er bis 2030 stehen?

Er wird im Jahr 2025 auf 1,27 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,89 Milliarden USD erreichen, was einer CAGR von 8,34 % entspricht.

Welche Simulatorkategorie hält derzeit den größten Umsatzanteil?

Vollflugsimulatoren (FFS) dominieren mit 60,36 % des Umsatzes im Jahr 2024.

Welche geografische Region wächst bis 2030 am schnellsten?

Für den asiatisch-pazifischen Raum wird eine CAGR von 8,48 % prognostiziert, die alle anderen Regionen übertrifft.

Warum beschleunigen Streitkräfte den Einsatz von VR-Trainern?

Head-Mounted-VR-Systeme senken Trainingskosten, reduzieren den Einrichtungsbedarf und erhalten nun FAA/EASA-Anerkennung für anrechenbare Stunden.

Welches Endnutzersegment verzeichnet das stärkste Wachstum?

Die Marineflieger sollen bis 2030 mit einer CAGR von 11,68 % wachsen, angetrieben durch die steigende Nachfrage nach bordgestützten Hubschraubern.

Welche Schlüsseltechnologie verbessert den personalisierten Pilotenunterricht?

KI-gesteuerte adaptive Szenario-Engines analysieren Tausende von Datenpunkten in Echtzeit, um Missionen auf die individuellen Fähigkeitslücken jedes Fliegers zuzuschneiden.

Seite zuletzt aktualisiert am: