Marktgröße und Marktanteile für Konsumdrohnen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

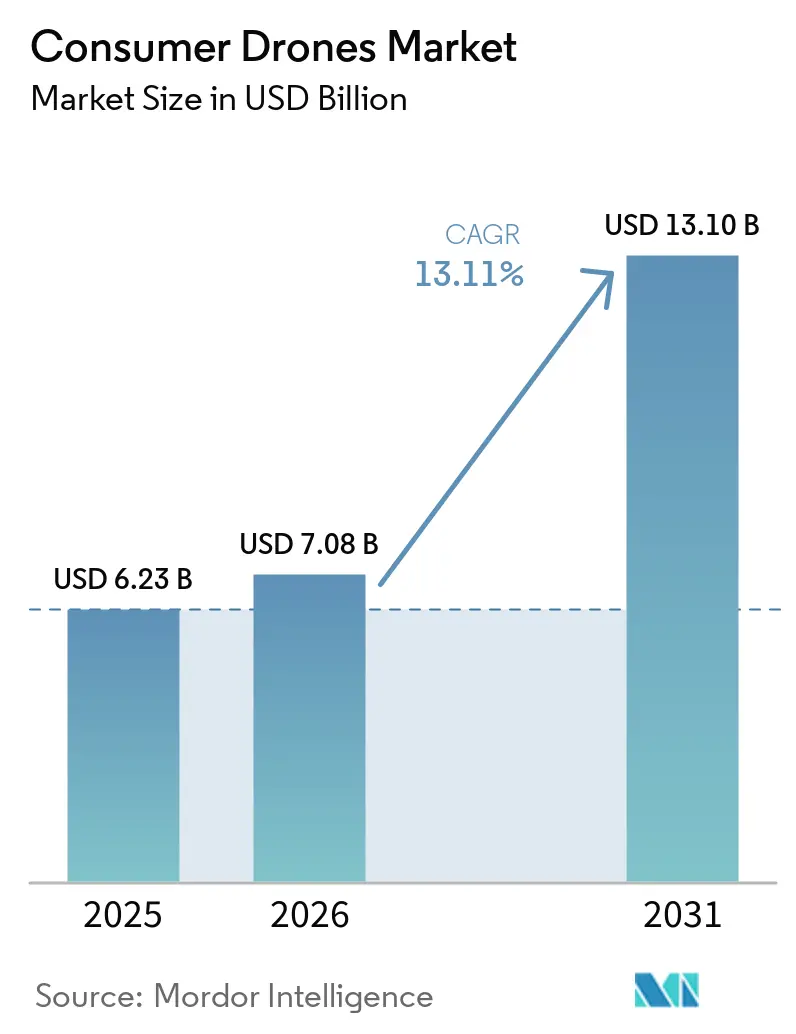

| Marktgröße (2026) | 7.08 Milliarden US-Dollar |

| Marktgröße (2031) | 13.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.11% CAGR |

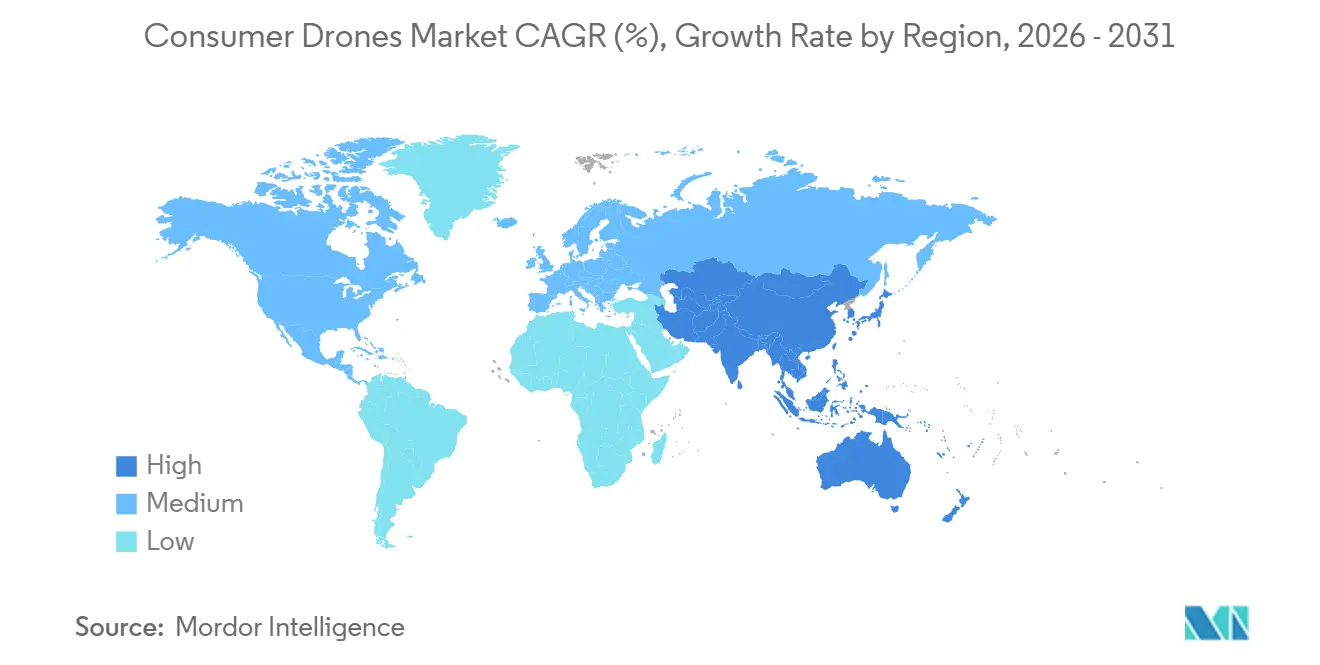

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

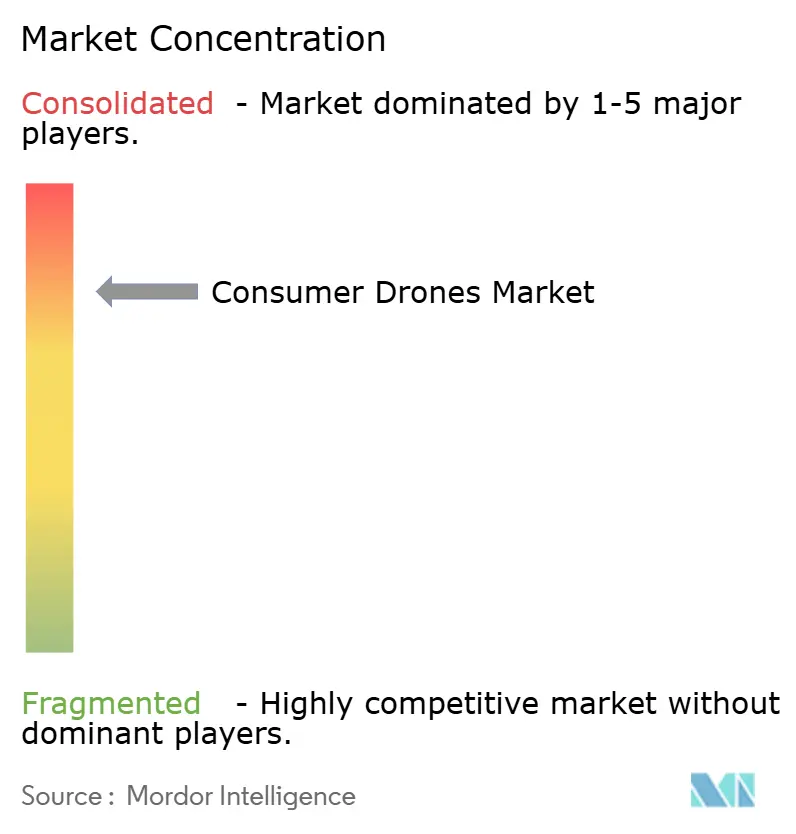

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Konsumdrohnen von Mordor Intelligence

Die Marktgröße für Konsumdrohnen wurde im Jahr 2025 auf USD 6,23 Milliarden geschätzt und soll von USD 7,08 Milliarden im Jahr 2026 auf USD 13,10 Milliarden bis 2031 wachsen, mit einer CAGR von 13,11 % von 2026 bis 2031. Das Wachstum wird durch sinkende Batteriekosten und günstigere Kameramodule unterstützt, die es Marken ermöglichen, längere Flugzeiten, bessere Bildqualität und mehr Sicherheitsfunktionen hinzuzufügen, ohne die Verkaufspreise zu erhöhen – was vor allem bei Einstiegs- und Mittelklassegeräten von Bedeutung ist, bei denen eine geringe Änderung der Hardwarekosten darüber entscheiden kann, ob ein Produkt einen Erstkäufer erreicht. Die Erstellung von Luftbildinhalten für Kurzform-, Reise- und Lifestyle-Medien hält die Nachfrage breit, insbesondere bei Erstkäufern, die einfache, leichte Produkte wünschen. Vorschriften, die die Freizeitnutzung von Drohnen unter 250 g erleichtern, lenken das Produktdesign hin zu leichteren faltbaren Modellen und erweitern die adressierbare Käuferbasis. Der Markt für Konsumdrohnen wird zunehmend softwaregetrieben, da Marken beim Motivtracking, der Hinderniserkennung und der Übertragungsstabilität konkurrieren, anstatt allein auf Kamerahardware zu setzen. Versandbeschränkungen für Lithiumbatterien und überfüllte Funkfrequenzbänder werden den Wachstumspfad ungleichmäßig halten, auch wenn die Ersatznachfrage regelmäßiger wird.

Wichtigste Erkenntnisse des Berichts

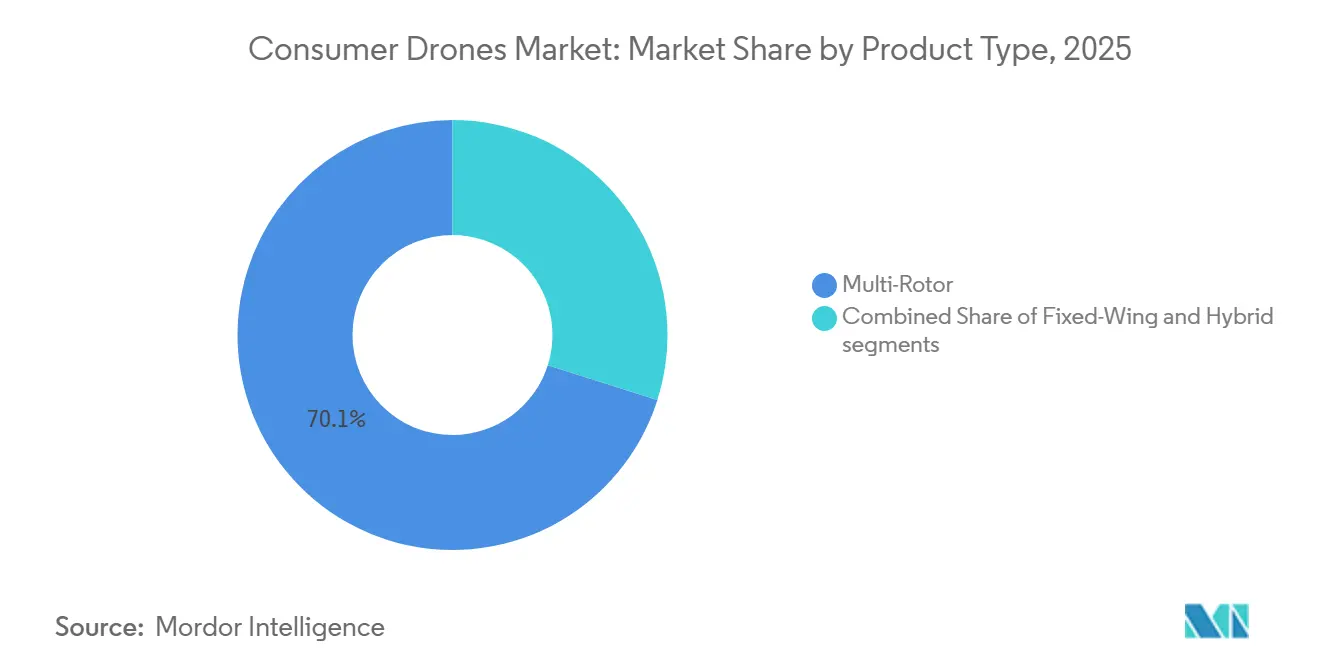

- Nach Produkttyp führten Multirotor-Drohnen im Jahr 2025 mit einem Umsatzanteil von 70,11 %, während Starrflügler-Drohnen bis 2031 voraussichtlich mit einer CAGR von 15,22 % wachsen werden.

- Nach Flugreichweite entfielen Drohnen unter 4 km im Jahr 2025 auf 57,62 % des Marktes für Konsumdrohnen, während Drohnen über 8 km bis 2031 voraussichtlich mit einer CAGR von 14,11 % wachsen werden.

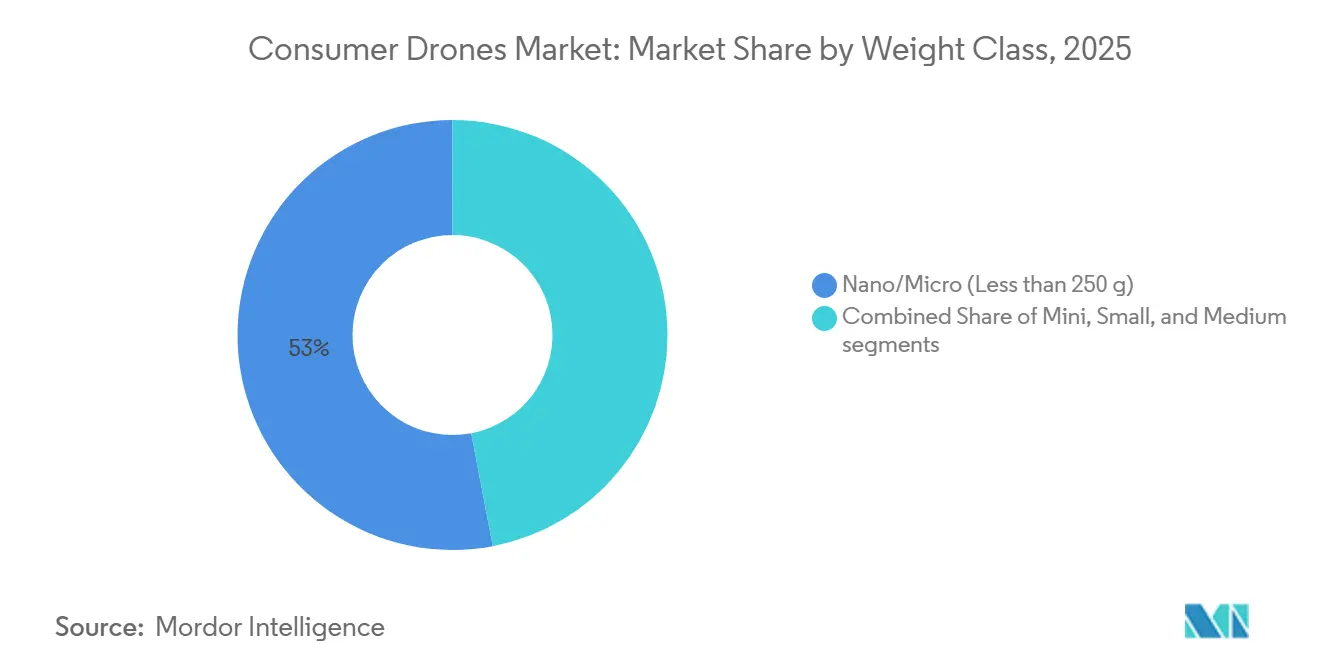

- Nach Gewichtsklasse hielten Nano- und Mikrodrohnen im Jahr 2025 einen Marktanteil von 53,00 % am Markt für Konsumdrohnen, während kleine Drohnen bis 2031 voraussichtlich mit einer CAGR von 13,98 % wachsen werden.

- Nach Anwendung entfielen Fotografie und Videografie im Jahr 2025 auf 61,78 % des Marktes für Konsumdrohnen, während Rennsport und Sport bis 2031 voraussichtlich mit einer CAGR von 14,56 % wachsen werden.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 37,65 % des globalen Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 15,01 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Verbraucherdrohnen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Rückgang der Li-Ionen-Batteriekosten und Gewinne bei der Energiedichte | +3.5% | Global, insbesondere China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hochwertige Kameramodule werden zu Massenkomponenten | +2.5% | Global, am stärksten in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von FPV-Drohnenrennligen | +1.8% | Nordamerika, Europa, Kernregion Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Smartphone-ähnliche Ersatzzyklen entstehen | +1.5% | Nordamerika, Europa, urbanes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Jugendgetriebene Influencer-Kultur auf Social-Media-Plattformen | +2.0% | Global, am stärksten in Nordamerika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verfügbarkeit erschwinglicher, benutzerfreundlicher Drohnen | +2.2% | Global, Ausstrahlungseffekte auf Südamerika und den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang der Li-Ionen-Batteriekosten definiert die Drohnenökonomie neu

Die Deflation der Batteriekosten erleichtert den Markteintritt in den Markt für Konsumdrohnen sowohl für Marken als auch für Käufer. Niedrigere Batteriekosten reduzieren die Materialkosten und schaffen Spielraum für längere Flugzeiten, bessere Kühlung und sichereres Energiemanagement, ohne höhere Ladenpreise zu erzwingen – was vor allem bei Einstiegs- und Mittelklassegeräten von Bedeutung ist, bei denen eine geringe Änderung der Hardwarekosten darüber entscheiden kann, ob ein Produkt einen Erstkäufer erreicht. Es verändert auch die Art und Weise, wie Marken über Zubehör nachdenken, da aufgerüstete Akkupacks zu Wiederholungskäufen werden können, anstatt einmalig gebündelte Artikel zu sein. DJI hat gezeigt, dass das Batteriedesign das Wertversprechen prägen kann, indem es eine Option für einen intelligenten Flugakku Plus für seine neue Lito-Serie beworben und diese mit verlängerter Flugzeit verknüpft hat. Da sich dieses Muster ausbreitet, wird der Markt weiterhin über ein breiteres Preisspektrum wachsen, ohne an Funktionstiefe einzubüßen.

Kameramodule als Massenkomponenten erweitern den Massenmarkt

Kamerahardware ist in den letzten Jahren viel schneller in den Massenmarkt vorgedrungen als noch vor einigen Jahren, was die Preisgestaltung und Verpackung im Markt für Konsumdrohnen verändert hat. DJI stellte im September 2025 die Mini 5 Pro mit einem 1-Zoll-CMOS-Sensor in einem Gehäuse von knapp 249 g vor und demonstrierte damit, wie fortschrittliche Bildgebung in einen leichten Verbraucherformfaktor gepackt werden kann.[1]DJI, "DJI bringt Weltneuheit in den Himmel mit der Mini 5 Pro," PR Newswire, prnewswire.com Diese Verschiebung verringert die frühere Lücke zwischen Premium- und Mainstream-Produkten und lässt Bildqualität wie eine Grundanforderung erscheinen, nicht wie ein Premium-Zusatz. Sobald Käufer starke Videoqualität zu niedrigeren Preisen erwarten, haben Marken weniger Spielraum, Margen allein mit Kamerahardware zu verteidigen. SkyRover bestärkte diese Richtung im März 2026 mit der Einführung eines Modells unter 249 g, das unter USD 300 kostet und über vorwärtsgerichtete Hinderniserkennung, 4K/60fps-Video und 12-km-HD-Übertragung verfügt. Das Ergebnis ist, dass der Markt für Konsumdrohnen nun Software-Benutzerfreundlichkeit, automatisiertes Filmen und zuverlässige Übertragung mehr belohnt als bloße Sensor-Spezifikationen.

FPV-Drohnenrennligen institutionalisieren eine neue Nachfragekategorie für Verbraucher

Organisiertes FPV-Rennen gibt dem Markt für Konsumdrohnen eine dauerhaftere Teilnehmerbasis, als ein gelegentlicher Hobbyzyklus normalerweise bietet. MultiGP gab an, dass sein Netzwerk des International Open 2025 mehr als 30.000 registrierte Piloten und 500 aktive Ortsgruppen weltweit umfasste, was zeigt, dass die Aktivität nun über Größe, wiederkehrende Veranstaltungen und eine klare Gemeinschaftsstruktur verfügt.[2]MultiGP Drohnenrennliga, "International Open 2025," MultiGP Drohnenrennliga, multigp.com Das ist wichtig, weil strukturierter Wettbewerb Piloten dazu bringt, Ersatzteile zu kaufen, Brillen aufzurüsten und im Laufe der Zeit zu fortgeschritteneren Fluggeräten zu wechseln. Es bringt auch jüngere Nutzer durch Veranstaltungen, Clubs und lokale Ortsgruppen in die Kategorie, anstatt durch einmalige Gadget-Käufe. MultiGP erweiterte diese Präsenz weiter, als es im September 2025 seine erste Europameisterschaft in Aichtal, Deutschland, mit Piloten aus 18 Ländern ausrichtete. Da diese organisierte Ebene sich vertieft, gewinnt der Markt für Konsumdrohnen einen stärkeren Trichter, von FPV-Einstiegsprodukten bis hin zu höherwertigen Enthusiasten- und Bildgebungsprodukten.

Die Influencer-Kultur in sozialen Medien beschleunigt den Konsum von Drohnen als Statussymbol

Die Kurzvideokultur hat Luftaufnahmen für Mainstream-Verbraucher vertrauter gemacht, und diese Verschiebung zieht den Markt für Konsumdrohnen über frühe Anwender hinaus. Käufer suchen nicht nur nach Bildqualität, sondern auch nach Produkten, die leicht zu tragen, leicht zu erlernen und leicht zu posten sind, was dazu beigetragen hat, leichte Kameradrohnen von Spezialgeräten in Lifestyle-Elektronik zu verwandeln. DJI nutzte diese Nachfrage im April 2026 und brachte die Lito 1 und Lito X1 als einsteigerfreundliche Produkte unter 249 g heraus, die sich an Erstnutzer von Luftaufnahmen richten. Die soziale Ebene verkürzt auch die Zeit zwischen Produktzyklen, da neue Modi, neue Sensoren und neue Designänderungen schnell durch Rezensionen und Creator-Inhalte sichtbar werden. Dieses Muster lässt den Markt mehr wie benachbarte Kategorien der Unterhaltungselektronik agieren, wo Aspiration und Sichtbarkeit fast genauso wichtig sind wie der Grundnutzen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Verbraucherdrohnen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumüberlastung in den 2,4-GHz- und 5-GHz-ISM-Bändern | -1.2% | Nordamerika und EU, Ausstrahlungseffekte auf dichte städtische Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verschärfung der Versandbeschränkungen für Lithiumbatterien | -0.8% | Global, am stärksten auf grenzüberschreitenden E-Commerce-Routen von Asien-Pazifik nach Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Risiko von Rechtsstreitigkeiten zum Schutz der Privatsphäre von Verbrauchern | -0.9% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Mangel an drohnenqualifizierten Reparaturtechnikern | -0.7% | Global, am akutesten in China, Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung schränkt die Zuverlässigkeit in dichten Einsatzumgebungen ein

Der Markt für Konsumdrohnen ist nach wie vor stark auf überfüllte Spektrumbänder angewiesen, die mit WLAN, Bluetooth und einer ständig wachsenden Anzahl vernetzter Geräte geteilt werden. Das schafft ein praktisches Problem für Nutzer in Städten, Parks und Veranstaltungsorten, wo Signalrauschen die Steuerungssicherheit und Videostabilität beeinträchtigen kann. Die FCC verabschiedete im Juli 2024 erste Regeln für Drohnenbetrieb im 5030- bis 5091-MHz-Band, aber dieser Rahmen zielt auf lizenzierte fortgeschrittene Operationen ab, nicht auf alltägliches Freizeitfliegen.[3]Bundesbehörde für Kommunikation, "FCC verabschiedet erste Regeln für Drohnenbetrieb im 5-GHz-Band," Bundesbehörde für Kommunikation, fcc.gov Infolgedessen bleibt das Kernsegment der Verbraucher den Grenzen der offenen ISM-Umgebung ausgesetzt, auch wenn die politische Diskussion voranschreitet – was wichtig ist, weil Käufer eine Drohne nicht allein nach ihrer angegebenen Reichweite beurteilen, sondern danach, wie stabil sich die Verbindung im normalen Gebrauch anfühlt. Bis sich der Spektrumzugang für eine breitere Nutzerbasis verbessert, wird der Markt für Konsumdrohnen in dichten Umgebungen weiterhin eine Zuverlässigkeitsgrenze haben.

IATA-Batterieversandregeln erhöhen die Komplexität der grenzüberschreitenden Logistik

Der Markt für Konsumdrohnen sieht sich auch mit einer stilleren Lieferketteneinschränkung konfrontiert, die auf strengere Regeln für den Transport von Batterien zurückzuführen ist. Die IATA machte es ab dem 1. Januar 2026 zur Pflicht, dass Lithium-Ionen-Zellen und -Batterien, die mit Geräten über 2,7 Wh verpackt sind, beim Anbieten zum Lufttransport einen Ladezustand von höchstens 30 % nicht überschreiten dürfen, sofern keine spezifische Genehmigung vorliegt. Das schafft zusätzliche Entlade-, Dokumentations- und Handhabungsschritte für Marken, die fertige Produkte über Grenzen hinweg versenden. Die Auswirkungen sind stärker für Unternehmen, die auf direkte E-Commerce-Erfüllung aus asiatischen Produktionszentren nach Nordamerika und Europa angewiesen sind. Größere Akteure können dies leichter durch Ziellager und engere Compliance-Systeme abfedern. Gleichzeitig stehen kleinere Marktteilnehmer vor einer höheren Belastung pro Einheit, was Logistikdisziplin zu einem wichtigen Wettbewerbsfaktor im Markt für Konsumdrohnen macht – nicht nur zu einem Back-End-Betriebsproblem.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Verbraucherdrohnen

Nach Produkttyp:

Multirotor-Dominanz verdeckt die Disruption durch StarrflüglerMultirotor-Drohnen machten im Jahr 2025 70,11 % des Umsatzes aus und stehen damit fest im Mittelpunkt des Marktes für Konsumdrohnen. Ihre Stärke ergibt sich aus dem senkrechten Start, dem einfachen Schweben, kompakten Faltdesigns und einem Flugstil, der zur Fotografie und zum alltäglichen Freizeitgebrauch passt. Sie passen auch gut zur Richtung leichter Produkte, die heute einen Großteil der Mainstream-Kategorie definiert. Für die meisten Käufer bleibt eine Multirotor-Plattform der einfachste Weg zu stabilem Video und geringer Lernkurve.

Starrflügler-Drohnen sollen bis 2031 mit einer CAGR von 15,22 % wachsen, was darauf hindeutet, dass ein kleinerer Anteil des Marktes für Konsumdrohnen nach größerer Reichweite und Ausdauer sucht. Diese Produkte sprechen eher Profi-Verbraucher an, denen Flächenabdeckung und längere Flugrouten wichtiger sind als stationäres Schweben. Hybriddesigns liegen zwischen den beiden Lagern und gewinnen langsam an Relevanz, da sie Transiteffizienz mit Schwebefähigkeit kombinieren. Die Hauptherausforderung besteht darin, dass die Starrflügler- und Hybridseite noch eine dünnere Produktpipeline hat als die Multirotor-Basis. Dennoch wird der Markt für Konsumdrohnen voraussichtlich eine stärkere Differenzierung erleben, da die autonome Navigation verbessert wird und erfahrenere Nutzer Fluggeräte suchen, die mehr können als kurze, lokale Aufnahmen zu machen.

Nach Flugreichweite:

Kurzstreckennutzung verankert den Markt, Langstrecke visiert die nächste Stufe anDrohnen mit Flugreichweiten unter 4 km machten im Jahr 2025 57,62 % des Umsatzes aus und unterstreichen, wie stark der Markt für Konsumdrohnen noch von der Nutzung im Nahbereich und auf Reisen abhängt. Dieser Teil der Kategorie erfüllt die Bedürfnisse von Gelegenheitsnutzern, die Portabilität, einfache Einrichtung und weniger regulatorische Hürden wünschen. Er passt auch zum Gewichtsprofil der leichtesten und meistverkauften Verbraucherfluggeräte. Für Mainstream-Käufer ist der praktische Nutzen wichtiger als extreme Distanz, sodass Kurzstreckenprodukte die breiteste Volumenbasis behalten.

Das Segment über 8 km soll bis 2031 mit einer CAGR von 14,11 % wachsen und bietet dem Markt für Konsumdrohnen eine klare Premium-Wachstumsbahn. Wofür Käufer hier wirklich zahlen, ist stabiles Live-Video und stärkere Verbindungssicherheit, nicht nur die auf einer Verpackung angegebene maximale Distanz. DJI hob diese Premium-Richtung im März 2026 hervor, als es die Avata 360 mit O4+-Übertragung auf den Markt brachte, die 1080p/60fps-Video bei bis zu 20 km ermöglicht. Diese Art von Ausstattung bringt Langstreckenleistung näher an den Enthusiasten-Mainstream heran. Da die Konsumdrohnenbranche voranschreitet, wird die Übertragungszuverlässigkeit voraussichtlich wichtiger sein als die bloße Eskalation der Reichweite.

Nach Gewichtsklasse:

Das Gravitationsfeld unter 250 g formt die Branchenarchitektur neuNano- und Mikrodrohnen mit einem Gewicht unter 250 g erzielten im Jahr 2025 53,00 % des Umsatzes und unterstreichen, wie entscheidend die Regulierung den Markt prägt. In den USA gibt die FAA an, dass Freizeitflieger keine Drohnen mit einem Gewicht von weniger als 0,55 lb (etwa 250 g) registrieren müssen, eine praktische Schwelle, die Marken zu leichteren Designs gedrängt hat.[4] Diese Regel beseitigt Hürden beim Kauf und macht leichte Produkte leichter an Erstkäufer zu vermarkten. Sie erklärt auch, warum faltbare Quadrokopter die bevorzugte Architektur in der Mainstream-Kategorie bleiben.

Das Segment der kleinen Drohnen mit einem Gewicht von 2 kg bis unter 5 kg soll bis 2031 mit einer CAGR von 13,98 % wachsen, was darauf hindeutet, dass sich der Markt für Konsumdrohnen nicht nur in eine Richtung bewegt. Eine leistungsfähigere Nutzergruppe ist bereit, zusätzliche Registrierungs- und Compliance-Schritte in Kauf zu nehmen, um stärkere Windresistenz, größere Nutzlastflexibilität und verbesserte Bildgebungsleistung zu erhalten. DJI verstärkte den Druck auf das leichte Ende, als es im September 2025 die Mini 5 Pro auf den Markt brachte, die auf Designprioritäten unter 250 g ausgerichtet ist. Die Spaltung wird deutlicher: Der Massenmarkt wählt Portabilität und Benutzerfreundlichkeit, während eine kleinere Profi-Verbraucherbasis für Leistungsfähigkeit zahlt. Diese Divergenz verändert, wie der Markt für Konsumdrohnen die Produktentwicklung auf Einstiegs-, Reise- und Enthusiastenmodelle verteilt.

Nach Anwendung:

Dominanz der Fotografie schwindet, während der Rennsport beschleunigtFotografie und Videografie machten im Jahr 2025 61,78 % des Anwendungsumsatzes aus und halten die Inhaltserstellung im Mittelpunkt des Marktes für Konsumdrohnen. Reiseaufnahmen, Lifestyle-Videos, Immobilienvisualisierungen und persönliche Medienbilder machen den Großteil der Nachfrage in der Kategorie aus. Dieses Segment bleibt groß, weil Luftbildaufnahmen für gewöhnliche Käufer vertraut geworden sind, anstatt auf Spezialisten beschränkt zu bleiben. Gleichzeitig wächst sein Vorsprung nicht mehr so leicht, weil sich starke Bildgebung in niedrigere Preissegmente ausgebreitet hat.

Rennsport und Sport sollen bis 2031 mit einer CAGR von 14,56 % wachsen und machen den Markt für Konsumdrohnen zum am schnellsten wachsenden Anwendungsfall. Organisierte FPV-Ligen fördern wiederholte Teilnahme, Ersatzkäufe und Kompetenzentwicklung, die alle eine nachhaltige Ausrüstungsnachfrage unterstützen. Die Fotografie-Seite wird das Kernvolumen bleiben, aber die Konsumdrohnenbranche expandiert in eine partizipativere Hardwarekategorie, die Wettbewerb, Simulation und Lernen umfasst. Das ist wichtig, weil Nutzer, die mit FPV beginnen, oft in andere Fluggerätetypen wechseln, wenn ihr Selbstvertrauen wächst. Das Ergebnis ist, dass der Markt für Konsumdrohnen sich von einem Kamerawerkzeug zu einer vielfältigeren persönlichen Flugplattform ausweitet.

Geografische Analyse

Markt für Verbraucherdrohnen in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Anteil von 37,65 % am globalen Umsatz und ist damit der größte regionale Markt für Verbraucherdrohnen. Die Region profitiert von einer großen installierten Basis an Freizeitnutzern sowie einer Kultur, die Reisen, Outdoor-Aktivitäten und die Erstellung digitaler Inhalte nahtlos miteinander verbindet. Die FAA gab in ihrem Drone Integration Concept of Operations an, dass im August 2024 mehr als 860.000 registrierte unbemannte Luftfahrtsysteme (UAS) verzeichnet wurden, was den Umfang der zugrunde liegenden Nutzerbasis verdeutlicht.[5] Dasselbe Dokument weist zudem auf einen künftigen Betriebsrahmen hin, der die Anwendungsfälle für Drohnen im Laufe der Zeit ausweiten könnte. Kurzfristig wird der Markt für Verbraucherdrohnen in Nordamerika weiterhin durch Compliance-Anforderungen, Upgrade-Zyklen und eine starke Nachfrage aus kreativen Haushalten geprägt.

Markt für Verbraucherdrohnen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 15,01 % wachsen und ist damit der am schnellsten wachsende regionale Markt für Verbraucherdrohnen. China bleibt die zentrale Fertigungs- und Produktentwicklungsbasis für Verbraucherdrohnen und bietet der Region eine starke Versorgungstiefe sowie schnelle Produkterneuerungszyklen. Auch Indien gewinnt zunehmend an Bedeutung, da die politische Aufmerksamkeit steigt und die Nutzerbasis wächst – das Ministerium für Zivilluftfahrt veröffentlichte im September 2025 den Entwurf des Civil Drone Bill 2025. Japan und Australien leisten durch eine enthusiastische Nachfrage, Outdoor-Freizeitaktivitäten und eine höhere Akzeptanz von Premium-Elektronik einen weiteren Beitrag.

Markt für Verbraucherdrohnen in EMEA und Südamerika

Europa bleibt ein reifer, aber stetig wachsender Teil des Marktes für Verbraucherdrohnen, da Käufer von klareren grenzüberschreitenden Betriebsvorschriften und einem größeren Angebot an konformen Produkten profitieren. Frankreich, Deutschland und das Vereinigte Königreich sind die Ankerpunkte der Nachfrage, während Osteuropa uneinheitlicher ist, da Handelsbedingungen und Kaufkraft je nach Land variieren. Südamerika ist umsatzmäßig noch kleiner, doch sinkende Importpreise und ein breiterer Zugang zu erschwinglichen Modellen verbessern die Markteintrittsvoraussetzungen. Der Nahe Osten und Afrika sind nach wie vor die Region mit dem frühesten Entwicklungsstand, wobei die Golfmärkte und Südafrika die deutlichsten Nachfrageschwerpunkte im breiteren Markt für Verbraucherdrohnen darstellen.

Wettbewerbslandschaft

Der Markt für Konsumdrohnen bleibt an der Spitze der Kategorie konzentriert, weil ein Ökosystemakteur weiterhin das Tempo bei Produktbreite, Softwareintegration und Einführungshäufigkeit vorgibt. DJI deckt weiterhin Einstiegs-, Reise- und FPV-Bedürfnisse mit einem Produktportfolio ab, das die meisten Konkurrenten in derselben Geschwindigkeit nur schwer erreichen können. Im April 2026 brachte DJI die Lito 1 und Lito X1 als einsteigerfreundliche Drohnen unter 250 g auf den Markt und erweiterte damit seine Reichweite auf Erstnutzer und Gelegenheitsnutzer. Im September 2025 steigerte DJI auch die Bildqualität in leichten Geräten mit der Mini 5 Pro, die mit einem 1-Zoll-CMOS-Sensor ausgestattet ist. Diese Schritte zeigen, warum der Markt für Konsumdrohnen weiterhin von einem Marktführer geprägt wird, der in mehreren Preissegmenten konkurriert.

Unterhalb der führenden Ebene ist der Rest des Marktes für Konsumdrohnen auf Marken aufgeteilt, die sich in der Regel spezialisieren, anstatt zu dominieren. Einige Unternehmen konkurrieren über niedrigere Preise und E-Commerce-Reichweite, während andere sich auf FPV, datenschutzbewusste Käufer oder compliance-orientierte Nischen konzentrieren. Diese Struktur macht Funktionsdichte wichtig, bedeutet aber auch, dass Software-Benutzerfreundlichkeit und Kundendienst entscheiden können, ob eine Marke einen Nutzer über den ersten Kauf hinaus hält.

Der Wettbewerb verlagert sich daher über Hardwarelisten hinaus hin zur Ökosystemkontrolle. Eine Marke, die intuitive Flug-Apps, zuverlässigen Firmware-Support und ein breites Zubehörsortiment anbietet, kann Käufer länger auf ihrer Plattform halten als eine, die ausschließlich über Kameraspezifikationen konkurriert. Konkurrenten haben weiterhin Möglichkeiten bei Einstiegspreisen, FPV-Spezialisierung, bildungsorientierten Produkten und Märkten, in denen Compliance oder lokale Beschaffung wichtiger sind als vollständige Ökosystemtiefe. Der Markt für Konsumdrohnen wird voraussichtlich auch regional ungleichmäßig bleiben, da sich regulatorische Behandlung und Vertriebsmodelle in Nordamerika, Europa und Asien-Pazifik stark unterscheiden. Das lässt Raum für kleinere Marken, aber die oberste Wettbewerbsebene begünstigt weiterhin Unternehmen mit Größe, Softwaretiefe und einem konsistenten Veröffentlichungszyklus.

Marktführer in der Konsumdrohnenbranche

SZ DJI Technology Co., Ltd.

Skydio, Inc.

Autel Robotics Co., Ltd.

Yuneec (ATL Drone)

Parrot Drones SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Verbraucherdrohnen erfasste Unternehmen

- SZ DJI Technology Co., Ltd.

- Parrot Drones SAS

- Autel Robotics Co., Ltd.

- Skydio, Inc.

- Yuneec (ATL Drone)

- Holy Stone

- RYZE Tech Co., Ltd.

- Freefly Systems Inc.

- Zero Zero Robotics

- WALKERA (Guangzhou Huake Technology Co., Ltd.)

- FIMI Technology Ltd.

- Shenzhen Potensic Intelligent Co., Ltd.

- BETAFPV

- Jianjian Technology Co., Ltd.

- Guangdong Syma Model Aircraft Industrial Co., Ltd.

Aktuelle Branchenentwicklungen im Markt für Verbraucherdrohnen

- April 2026: DJI brachte die Konsumdrohnen Lito 1 und Lito X1 auf den Markt, eine neue einsteigerfreundliche Serie unter 250 g, die sich an Erstnutzer von Luftaufnahmen richtet und DJIs adressierbaren Verbrauchermarkt auf Social-Media-Inhaltsneulinge ausweitet, die eine regulierungsbefreite, hindernisbewusste Einstiegsplattform suchen.

- März 2026: DJI brachte die Avata 360 auf den Markt, eine Flaggschiff-FPV-Drohne mit zwei 1-Zoll-äquivalenten CMOS-Sensoren, 8K/60fps-360°-Video und O4+-20-km-Übertragung, mit weltweiter Verfügbarkeit ab April 2026. Diese Veröffentlichung markiert DJIs Einstieg in die 360°-immersive FPV-Kategorie und konkurriert direkt mit Antigravitys A1, der Ende 2025 eingeführt wurde.

- Januar 2026: Die obligatorische 30%-Ladezustandsbeschränkung der IATA für Li-Ionen-Batterielieferungen trat im Rahmen der 67. Ausgabe der Gefahrgutvorschriften in Kraft und erhöhte die Logistikkomplexität für den grenzüberschreitenden E-Commerce von Konsumdrohnen erheblich, was von Herstellern, die batteriebetriebene Einheiten versenden, eine Neugestaltung der Lieferkettenprozesse erfordert.

Berichtsumfang des globalen Marktes für Konsumdrohnen

Konsumdrohnen bedienen persönliche, nicht-kommerzielle Bedürfnisse und konzentrieren sich hauptsächlich auf Luftfotografie, Videografie und Freizeitfliegen. Von Einstiegs-„Spielzeug”-Drohnen unter USD 100 bis hin zu fortgeschrittenen Plattformen mit 4K/8K-Kameras, die über USD 500 kosten können, sind diese benutzerfreundlichen, oft als Multirotor ausgelegten Geräte bei Hobbyisten und Kreativen beliebt.

Der Markt für Konsumdrohnen ist nach Produkttyp, Lichtreichweite, Gewichtsklasse, Anwendung und Geografie segmentiert. Nach Produktpalette ist der Markt in Multirotor, Starrflügler und Hybrid segmentiert. Nach Flugreichweite ist der Markt in weniger als 4 km, 4 bis 8 km und mehr als 8 km segmentiert. Nach Gewichtsklasse ist der Markt in Nano/Mikro, Mini, Klein und Mittel segmentiert. Nach Anwendung ist der Markt in Fotografie und Videografie, Rennsport und Sport, Freizeit, Umwelt- und Wildtierbeobachtung sowie Bildung und Training segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Konsumdrohnen in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

Überblick über die Segmentierung

| Multirotor |

| Starrflügler |

| Hybrid |

| Weniger als 4 km |

| 4 bis 8 km |

| Mehr als 8 km |

| Nano/Mikro (weniger als 250 g) |

| Mini (250 g bis weniger als 2 kg) |

| Klein (2 bis weniger als 5 kg) |

| Mittel (mehr als 5 kg) |

| Fotografie und Videografie |

| Rennsport und Sport |

| Freizeit |

| Umwelt- und Wildtierbeobachtung |

| Bildung und Training |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Multirotor | ||

| Starrflügler | |||

| Hybrid | |||

| Nach Flugreichweite | Weniger als 4 km | ||

| 4 bis 8 km | |||

| Mehr als 8 km | |||

| Nach Gewichtsklasse | Nano/Mikro (weniger als 250 g) | ||

| Mini (250 g bis weniger als 2 kg) | |||

| Klein (2 bis weniger als 5 kg) | |||

| Mittel (mehr als 5 kg) | |||

| Nach Anwendung | Fotografie und Videografie | ||

| Rennsport und Sport | |||

| Freizeit | |||

| Umwelt- und Wildtierbeobachtung | |||

| Bildung und Training | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Umsatzausblick für Konsumdrohnen bis 2031?

Der Markt für Konsumdrohnen soll bis 2031 USD 13,10 Milliarden erreichen, ausgehend von USD 7,08 Milliarden im Jahr 2026 bei einer CAGR von 13,11 %.

Welcher Produkttyp führt heute die Verkäufe an?

Multirotor-Drohnen führen die Kategorie mit einem Umsatzanteil von 70,11 % im Jahr 2025 an, da sie Fotografie-, Reise- und Freizeitflugbedürfnisse gut erfüllen.

Welche Anwendung wächst am schnellsten?

Rennsport und Sport ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 14,56 % bis 2031, unterstützt durch organisierte FPV-Ligen und wiederkehrende Enthusiastennachfrage.

Warum sind Drohnen unter 250 g so wichtig?

Sie vereinfachen den Besitz und die Nutzung für Freizeitkäufer in wichtigen Märkten, und das hat Nano- und Mikrodrohnen auf 53 % des Umsatzes im Jahr 2025 gebracht.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 15,01 % wachsen, unterstützt durch Fertigungstiefe, Produkterneuerungszyklen und steigende Akzeptanz in wichtigen Ländern.

Was sind die Hauptrisiken, die die zukünftige Nachfrage beeinflussen?

Die Haupthemmnisse sind strengere Versandregeln für Lithiumbatterien, überfülltes Spektrum in dichten Umgebungen, Datenschutzbedenken und ungleichmäßige Servicekapazitäten.

Seite zuletzt aktualisiert am: