Marktgröße und Marktanteil für Baggerausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.80 Milliarden US-Dollar |

| Marktgröße (2030) | 7.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Baggerausrüstung von Mordor Intelligence

Die Marktgröße für Baggerausrüstung wird im Jahr 2025 auf 5,8 Milliarden USD geschätzt und soll bis 2030 auf 7,57 Milliarden USD anwachsen, was einer CAGR von 5,48 % im Prognosezeitraum entspricht. Steigende Programme zur Modernisierung der Infrastruktur, beschleunigte Klimaanpassungsmaßnahmen und die globale Energiewende halten die Nachfrage auch in wirtschaftlich volatilen Zeiten robust. Häfen vertiefen weiterhin Fahrrinnen für Post-Panamax-Schiffe, Bundeswasserwege erhalten Rekordzuweisungen für Tiefbauarbeiten, und Offshore-Windentwickler vergeben Aufträge für präzise Meeresbodenarbeiten. Ausrüstungseigentümer profitieren von mehrjähriger staatlicher Finanzierungssicherheit, was die Umsatzschwankungen reduziert. Gleichzeitig verschärfen sich Umweltvorschriften, was Hybrid-Antriebsaufrüstungen und das Wachstum von Systemen zur Nutzung von Baggergut begünstigt. Die Wettbewerbsintensität bleibt moderat, da Kapitalbarrieren schnelle Neueintritte abschrecken, dennoch wetteifern etablierte Auftragnehmer weiterhin um den Erwerb autonomer Navigationssysteme und KI-gestützter Produktivitätswerkzeuge.

Wichtigste Erkenntnisse des Berichts

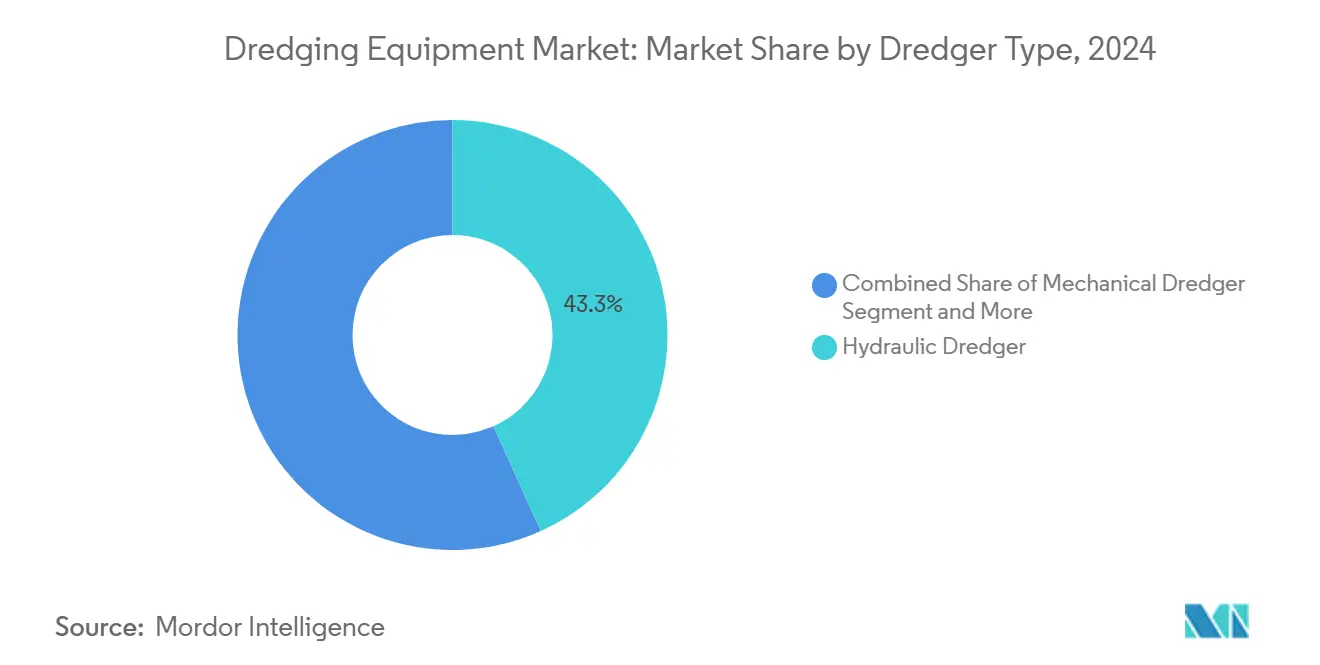

- Nach Baggertyp führten hydraulische Einheiten mit einem Marktanteil von 43,32 % am Markt für Baggerausrüstung im Jahr 2024, während mechanische Bagger bis 2030 die schnellste CAGR von 7,28 % verzeichneten.

- Nach Anwendung entfiel auf die Wartung von Schifffahrtskanälen im Jahr 2024 ein Anteil von 29,92 % an der Marktgröße für Baggerausrüstung; der Bau von Offshore-Anlagen für erneuerbare Energien weist bis 2030 die höchste CAGR von 9,26 % auf.

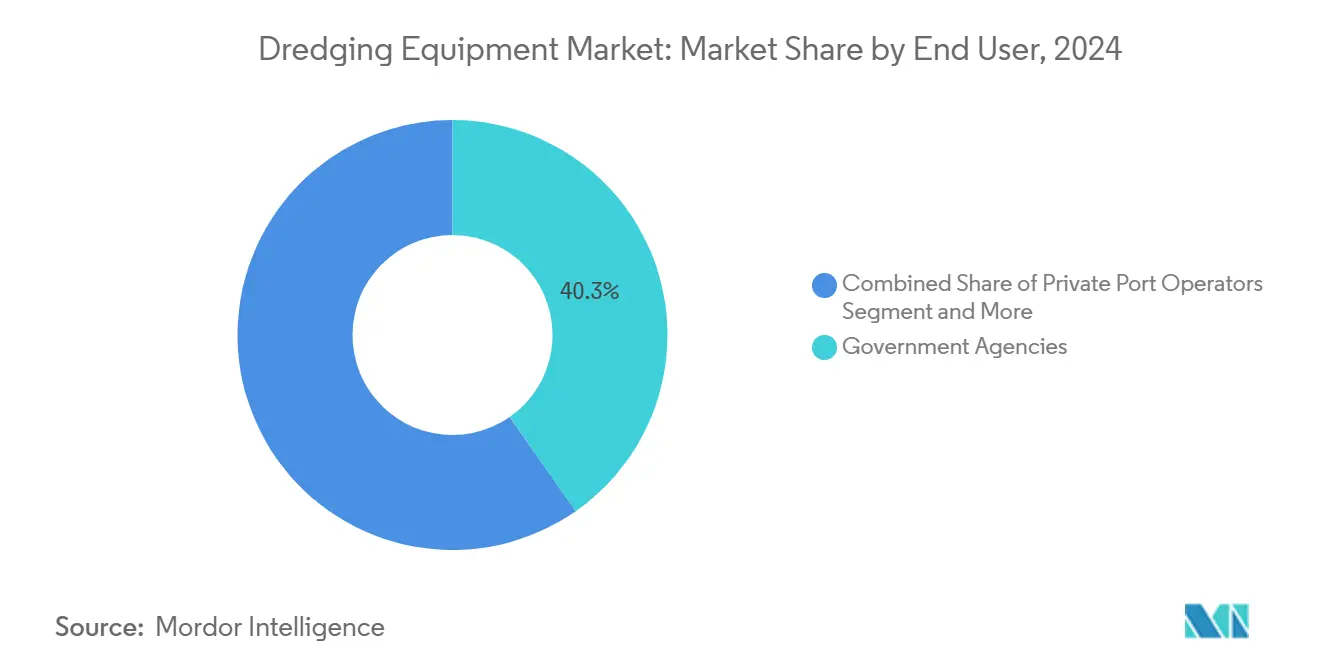

- Nach Endnutzer hielten Regierungsbehörden im Jahr 2024 einen Anteil von 40,28 % an der Marktgröße für Baggerausrüstung, während private Hafenbetreiber bis 2030 mit einer CAGR von 7,96 % expandierten.

- Nach Eigentumsmodell repräsentierten Auftragnehmer-eigene Flotten im Jahr 2024 einen Marktanteil von 43,82 % am Markt für Baggerausrüstung; projektbezogene Vereinbarungen wachsen mit einer CAGR von 8,92 % bis 2030 am schnellsten.

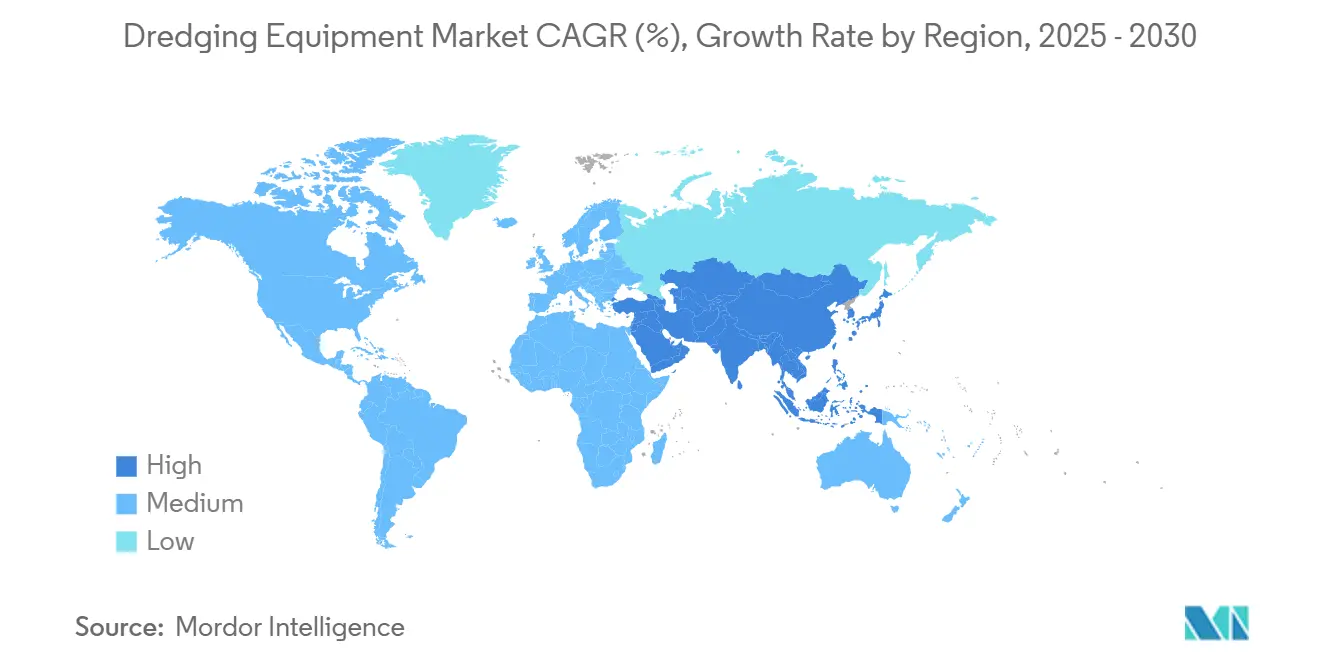

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 34,27 % am Markt für Baggerausrüstung und wird mit einer CAGR von 7,82 % bis 2030 das stärkste regionale Wachstum aufrechterhalten.

Globale Trends und Erkenntnisse im Markt für Baggerausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der Hafenkapazität | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Offshore-Wind und Kabel | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Modernisierung von Binnenwasserstraßen | +0.8% | Kernregion Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Autonome Baggertechnologie | +0.6% | Global, frühe Einführung in den Niederlanden und den USA | Langfristig (≥ 4 Jahre) |

| Nutzbringende Wiederverwendung von Sedimenten | +0.5% | Global, am stärksten in Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftliche Sandsubstitute | +0.4% | Global, mit frühen Gewinnen in Europa und Asien | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Beschleunigte Erweiterung der Hafenkapazität

Megaprojekte wie die Verbreiterung des Houston Ship Channel und die Erweiterung des Wendebasins im Hafen von Oakland signalisieren gemeinsam eine strukturelle Entwicklung hin zu tieferen und breiteren Fahrrinnen. Jede Initiative umfasst Millionen von Kubikmetern Sediment und zwingt Flottenbesitzer zur Modernisierung von Pumpen, Schneidköpfen und Hopperladekapazitäten. Größere Tiefgänge liefern erhebliche wirtschaftliche Multiplikatoreffekte; das Mississippi-River-50-Fuß-Projekt erzielt ein Nutzen-Kosten-Verhältnis von 7,2 zu 1. Auftragnehmer mit hydraulischen Hochleistungsgeräten sichern sich eine bevorzugte Auslastung, da Häfen darum wetteifern, Post-Panamax-Schiffe aufzunehmen. Dieser Druck sorgt für einen stetigen Bedarf im Markt für Baggerausrüstung nach größeren, energieeffizienteren Anlagen und treibt Bestellungen für elektrische oder hybride Bagger voran, die städtische Luftqualitätsvorschriften erfüllen.

Offshore-Wind und Ausbau von Unterseekabeln

Die globale Offshore-Windkapazität soll von 57 GW im Jahr 2021 auf 316 GW bis 2030 ansteigen – eine sechsfache Expansion, die präzise Meeresbodenplanierung, Fundamentgrabungen und Kabelverlegung erfordert [1]„Offshore-Wind-Ausblick 2030,”, WindEurope, windeurope.org. Kabelverlegungsspezifikationen fordern zunehmend Verlegetiefen von 1,5–1,8 Metern zum Schutz vor Fischereigeräten und Ankern, was dichte geophysikalische Untersuchungen und trübungsarme Baggereinsätze erfordert[2]„Bewährte Verfahren zur Kabelverlegung,”, NYSERDA, nyserda.ny.gov. Die Knappheit an geeigneten Schiffen verstärkt die Chance: Nur eine Handvoll Steinplatzierungs- und Mehrzweck-Installationsschiffe erfüllt die neuen regulatorischen Emissionsgrenzwerte. Aufträge wie Van Oords hybride Wasserinjektionsbagger veranschaulichen den technologischen Wandel hin zu energieoptimierter Schiffskonstruktion und Batterieunterstützungssystemen. In Nordamerika positionieren sich Auftragnehmer in dieser Nische und setzen millionenschwere Steinplatzierungsschiffe ein, um steigende Margen im Unterseekabelbereich zu erschließen.

Staatliche Modernisierung von Binnenwasserstraßen

Im Jahr 2024 unternahm der Water Resources Development Act bedeutende Schritte, indem er die Anforderungen an die Projektrückzahlung erleichterte, einen bundesstaatlichen Kostenanteil für den Binnenwasserstraßenbau einführte und eine vollständige Bundesfinanzierung für Unterhaltungsbaggerungen bis zu 55 Fuß sicherstellte. Diese gesetzlichen Änderungen verbessern die finanzielle Machbarkeit von Großprojekten und ebnen den Weg für eine reibungslosere Umsetzung und schnellere Kapitalrenditen. Die Politik bietet Flottenbesitzern langfristige Sicherheit, sichert einen mehrjährigen Projektauftragsbestand und schafft Vertrauen in Investitionen in fortschrittliche Ausrüstung, einschließlich größerer Schneidkopf- oder Trailing-Suction-Hopper-Bagger. Führende Auftragnehmer erzielen den Großteil ihres Jahresumsatzes aus Bundesaufträgen und profitieren besonders von den Bestimmungen des Gesetzes. Diese politische Kontinuität stabilisiert ihre Einnahmequellen und wirkt sich direkt auf die Ausrüstungserneuerungszyklen aus, sodass Auftragnehmer ihre Flotten entsprechend den sich entwickelnden Projektanforderungen modernisieren können. Das Gesetz stärkt den Binnenwasserstraßen-Infrastruktursektor, indem es Finanzierungs- und Betriebsherausforderungen angeht und ein nachhaltiges Marktwachstum fördert.

Einführung KI-gestützter autonomer Baggertechnologie

Prototypen autonomer Trailing-Suction-Hopper-Bagger verfügen nun über modulare Navigationssysteme, die LiDAR, dynamische Positionierung und auf maschinellem Lernen basierende Regelkreise integrieren. Konzepte für untergetauchte Wartungsbagger mit optimierten Rumpfgeometrien versprechen erhebliche Einsparungen bei Antriebs- und Pumpenleistung. Obwohl diese autonomen Schiffe höhere Kapitalkosten als ihre konventionellen Pendants aufweisen, legt die Lebenszyklusgewinnmodellierung nahe, dass sie für Eigentümer über 15 Jahre den doppelten Ertrag erzielen können. Infolgedessen genießen frühe Anwender einen ausgeprägten Wettbewerbsvorteil und profitieren von reduzierten Besatzungsrisiken, geringerem Kraftstoffverbrauch und verbesserter Genauigkeit bei Aushubvolumina, insbesondere in ökologisch sensiblen Gebieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Umwelt-Compliance-Kosten | -0.7% | Global, am strengsten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten, lange Amortisationszeit | -0.5% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -0.4% | Kernregionen Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Volatilität der Schiffskraftstoffpreise | -0.3% | Global, mit akuten Auswirkungen auf Langstreckenprojekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Umwelt-Compliance-Kosten

Im Jahr 2025 führte Colorado sein Bagger-und-Verfüll-Genehmigungsprogramm ein, das die Dokumentationszeiträume verlängert und die Compliance-Prozesse komplexer macht. Obwohl diese staatlichen Gesetze auf eine verbesserte regulatorische Aufsicht abzielen, verlängern sie unbeabsichtigt die technischen Vorlaufzeiten und erhöhen die Betriebskostenprognosen. Diese verlängerten Zeiträume und erhöhten Kosten üben erheblichen Druck auf die Auftragnehmermargen aus und betreffen insbesondere kleinere Unternehmen, denen häufig die Ressourcen fehlen, um solche finanziellen und betrieblichen Belastungen zu absorbieren. Dies hat folglich die Beteiligung kleinerer Unternehmen am Markt für Baggerausrüstung verringert und könnte den Wettbewerb und die Innovation im Markt beeinträchtigen.

Volatilität der Schiffskraftstoffpreise und Verfügbarkeit

Geopolitische Störungen im Suezkanal und im Roten Meer treiben die Bunkerpreise regelmäßig in die Höhe und untergraben die Wirtschaftlichkeit mehrmonatiger Baggerkampagnen. Hybrid-Antriebsaufrüstungen, wie ein kürzlich gelieferter Greiferbagger, der CO₂ reduziert, bieten teilweise Entlastung, erfordern jedoch hohe Anfangsinvestitionen. Festpreisverträge enthalten häufig keine Kraftstoffkostenklauseln, was zu finanziellen Risiken führt, wenn die Preise für Schiffsdiesel unerwartet steigen, insbesondere bei längeren Tiefseeprojekten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Baggertyp: Hydraulische Dominanz sieht sich einem mechanischen Aufschwung gegenüber

Hydraulische Bagger machten im Jahr 2024 einen Marktanteil von 43,32 % am Markt für Baggerausrüstung aus, was den bevorzugten Einsatz bei volumenintensiven Fahrrinnenvertiefungen und Landgewinnungsprojekten widerspiegelt, die eine kontinuierliche Pump-zu-Ufer-Kapazität erfordern. Mechanische Bagger verzeichnen jedoch bis 2030 die schnellste CAGR von 7,28 %, begünstigt durch engere Umweltfenster, die die Genauigkeit von Greifbaggern und die Effizienz auf beengten Baustellen belohnen. Schneidkopfsaugbagger im hydraulischen Segment behalten in Regionen mit gemischten Bodenverhältnissen dank leistungsstarker Leitergestelle und drehzahlvariabler Schneidköpfe, die auf Gesteinseinlagerungen zugeschnitten sind, ihre Bedeutung. Elektrische Antriebsnachrüstungen bei Projekten wie der Erweiterung des Wendebasins im Hafen von Oakland verstärken den Trend zu emissionsärmerer Hydraulik.

Das Wachstum auf der mechanischen Seite resultiert aus Sanierungsauflagen, bei denen Trübungsobergrenzen Aushub-und-Ponton-Arbeitsabläufe begünstigen, wie etwa die Vertiefung des Weichseebodenkanals im Hafen von Auckland. Die Nachfrage entsteht auch bei alternden Flussschleusen, die das Entfernen von Felsbrocken erfordern, anstatt Aushubmaterial an Land zu pumpen. Infolgedessen diversifizieren Hersteller in modulare Greifbaggeraufsätze und tiefgangoptimierte Hubinselponton, was den Markt für Baggerausrüstung erweitert. Die Baggerausrüstungsbranche vermarktet nun hybride Thrusterpakete und pontonmontierte Filterpressen, die nahtlos mit mechanischen Greifern kombiniert werden können, was eine Ära integrierter Mehrzweckausrüstungen anstelle reiner hydraulischer oder mechanischer Einzellösungen signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Navigationsunterhaltung führt, während Offshore-Energie aufsteigt

Die Wartung von Schifffahrtskanälen behielt im Jahr 2024 einen Anteil von 29,92 % an der Marktgröße für Baggerausrüstung. Häfen, die zuvor zweijährige Wartungsintervalle benötigten, sehen sich nun aufgrund verstärkter Sturmsedimentation jährlichen Kampagnen gegenüber, was stetige Ausschreibungsvolumina sichert.

Dennoch verzeichnet der Bau von Offshore-Anlagen für erneuerbare Energien bis 2030 eine CAGR von 9,26 % – die schnellste unter allen Anwendungen –, da Projektentwickler Meeresböden für Jacketpylone, Monopfähle und dynamische Kabel vorbereiten. Landgewinnungsarbeiten in Asien bleiben erheblich: Das Dover Western Docks Revival verlagerte 720.000 m³ Aushubmaterial für ein neues Logistikgelände und bestätigt den anhaltenden Bedarf an städtischer Küstenerweiterung. Umweltsanierungsaufträge wachsen ebenfalls, angetrieben durch strengere Superfund- und EU-Wasserrahmenrichtlinien, die eine präzise Bestätigung der Aushubdicke erfordern, was den Kauf von Mehrstrahl-Sonar, GPS-Baggerarmen und Baggergut-Trenneinheiten im Markt für Baggerausrüstung ankurbelt.

Nach Endnutzer: Regierungsbehörden dominieren, während private Betreiber beschleunigen

Regierungsbehörden kontrollierten im Jahr 2024 40,28 % der Marktgröße für Baggerausrüstung aufgrund bundesstaatlicher Verpflichtungen zur Aufrechterhaltung der Navigationssicherheit und der Hochwasserresilienz. Private Hafenbetreiber wachsen jedoch mit einer CAGR von 7,96 % am schnellsten, da die Resilienz der Lieferkette Terminalbetreiber dazu veranlasst, Liegeplätze unabhängig von öffentlichen Finanzierungszyklen zu vertiefen.

In Neuseeland haben der Hafen von Auckland und privat finanzierte LNG-Exportterminals an der Golfküste der Vereinigten Staaten Verträge mit dedizierten mechanischen oder Schneidkopfsaugbagger-Einsätzen gesichert, um die Betriebseffizienz zu steigern und der wachsenden Nachfrage gerecht zu werden. Diese Verträge unterstreichen die zunehmende Abhängigkeit von spezialisierter Baggerausrüstung zur Unterstützung der Infrastrukturentwicklung und zur Aufrechterhaltung von Schifffahrtskanälen. Gleichzeitig gewinnen EPC-Konsortien an Bedeutung, indem sie gebündelte Design-Build-Operate-Dienstleistungen anbieten, die die Projektabwicklung rationalisieren und betriebliche Komplexitäten reduzieren. Dieser Ansatz treibt die Nachfrage nach flexiblen Baggeranlagen im Markt für Baggerausrüstung an, da Interessengruppen anpassungsfähige Lösungen suchen, um vielfältige Projektanforderungen zu erfüllen und die Ressourcennutzung zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: Auftragnehmer-Eigentumsmodell führt, während projektbezogenes Eigentum an Dynamik gewinnt

Das Auftragnehmer-Eigentumsmodell repräsentierte im Jahr 2024 43,82 % des Marktanteils am Markt für Baggerausrüstung, da Unternehmen wie Boskalis und Great Lakes globale Flotten für mehrere Kunden einsetzten. Projektbezogene Flotten beschleunigen sich im Prognosezeitraum mit einer CAGR von 8,92 %, da öffentlich-private Partnerschaften zweckgebundene Bagger für jahrzehntelange Megaprojekte erwerben.

Verbesserte US-amerikanische Bundeskostenanteile machen den direkten Gerätekauf für staatliche Hafenbehörden machbar, während asiatische Staatsfonds zweckgebundene Schneidkopfsaugbagger für Landgewinnungsinseln finanzieren. Miet- und Leasingpools bedienen kleine Sanierungsaufträge und bieten mittelgroßen Auftragnehmern einen Weg zur Teilnahme an spezialisierten Arbeiten ohne prohibitive Investitionskosten.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2024 34,27 % des Marktanteils am Markt für Baggerausrüstung und hielt bis 2030 die führende CAGR von 7,82 %. Chinas Vorstoß bei der Herstellung von Sand verstärkt die Nachfrage nach hydraulischen Hochdurchsatzanlagen, während Umweltauflagen emissionsarme mechanische Greifer begünstigen. Tiefseehafen, die in Bangladesch, Vietnam und den Philippinen gebaut werden, vergrößern den regionalen Auftragsbestand weiter.

Nordamerika zeigt ein reifes, aber stetiges Wachstum, das durch beispiellose gesetzgeberische Unterstützung verankert ist. Der Markt für Baggerausrüstung allein in den Vereinigten Staaten wird durch gleichzeitige Bundesfahrrinnen-Projekte sowie Modernisierungen von Binnenwasserstraßenschleusen untermauert. Der starke Fokus auf nutzbringende Verwendung und Habitatwiederherstellungsprogramme treibt die Beschaffung von Sedimentverarbeitungspontons und Küstenplatzierungssystemen an.

Europa bleibt ein technologischer Vorreiter. Innovationen im Bereich Hybridantrieb und Kreislaufwirtschaft-Materialhandling stehen im Mittelpunkt. EU-Recyclingvorschriften fördern einen Nachmarkt für Baggergut-Waschanlagen und positionieren den Markt für Baggerausrüstung für inkrementelle Gewinne trotz strengerer Emissionsobergrenzen.

Afrika und der Nahe Osten entwickeln sich zu hochwertigen Opportunitätskorridoren. Senegals Ndayane-Tiefwasserhafen-Projekt entfernt 10 Millionen m³ Boden und erfordert große Schneidkopfsaugbagger, die lokal nicht verfügbar sind. Die petrochemische Expansion am Golf und Pläne zur Erweiterung des Suezkanal-Kanals treiben Neubestellungen von regionalen EPC-Einheiten an, obwohl die Projektfinanzierung von der Kraftstoffpreisstabilität abhängt.

Wettbewerbslandschaft

Der globale Markt für Baggerausrüstung ist mäßig fragmentiert, wobei kein einzelner Akteur international dominiert, die fünf größten Betreiber jedoch weiterhin technologisch fortschrittliche Flotten kontrollieren. Great Lakes meldete einen erheblichen Umsatzauftragsbestand, der von Kapitalvertiefungs- und Küstenschutzaufträgen dominiert wird, und expandierte gleichzeitig in die Offshore-Wind-Steininstallation mit dem neuen Schiff Acadia.

Mittelgroße europäische Akteure wie Jan De Nul und DEME verfolgen Nischenspezialisierungen in Mega-Landgewinnung und Kabelgrabung zwischen Windparkanlagen. Asiatische staatlich verbundene Unternehmen expandieren durch konzessionäre Finanzierungspakete und bündeln Baggerarbeiten mit Hafenbeteiligungen entlang der Belt-and-Road-Korridore. Ausrüstungs-OEMs arbeiten eng mit Dienstleistungsauftragnehmern zusammen, um autonome Steuerungssysteme gemeinsam zu entwickeln, F&E-Kosten zu teilen und die Markteinführungszeit zu verkürzen.

Die Wettbewerbsdifferenzierung hängt zunehmend von ESG-Compliance und digitalen Produktivitätskontrollen ab. Betreiber mit Hybridantrieben und KI-gestützten Produktions-Dashboards gewinnen routinemäßig Ausschreibungen, die Emissionsobergrenzen oder Präzisionsschnittoleranzen vorschreiben. Neueinsteiger sehen sich doppelten Barrieren aus hohen Investitionskosten und strengen Besatzungsanforderungen gegenüber, was die Skalenvorteile der etablierten Anbieter stärkt und eine stetige, aber nicht schnelle Konsolidierung im Markt für Baggerausrüstung sicherstellt.

Marktführer in der Baggerausrüstungsbranche

Damen Shipyards Group

Boskalis Westminster

DEME Group

Jan De Nul Group

Royal IHC (IHC Merwede Holding B.V. )

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Das Kabinett von Antigua und Barbuda hat die Beschaffung spezialisierter Baggerausrüstung genehmigt, um Verzögerungen zu beheben und den ins Stocken geratenen Betrieb in den Häfen St. John's und Crabbs wieder aufzunehmen. Diese Entscheidung zielt darauf ab, die Effizienz der Hafenaktivitäten zu steigern, die rechtzeitige Fertigstellung laufender Projekte sicherzustellen und die maritime Infrastrukturentwicklung des Landes zu unterstützen.

- Mai 2025: Italdraghe hat in Partnerschaft mit einer renommierten indischen Werft einen bedeutenden Vertrag zur Lieferung von sechs SGT 450 (18") Schneidkopfsaugbaggern an den indischen Markt unterzeichnet. Diese Vereinbarung demonstriert Italdraghe's Engagement zur Stärkung seiner regionalen Präsenz und zur Deckung der wachsenden Nachfrage nach fortschrittlichen Baggerlösungen. Die Zusammenarbeit mit der indischen Werft unterstreicht die strategische Bedeutung lokaler Partnerschaften für eine effiziente Produktion und termingerechte Lieferung dieser hochmodernen Bagger.

Berichtsumfang des globalen Markts für Baggerausrüstung

| Mechanischer Bagger |

| Hydraulischer Bagger |

| Sonstige |

| Wartung von Schifffahrtskanälen |

| Hafen- und Hafenerweiterung |

| Landgewinnung |

| Bau von Offshore-Anlagen für erneuerbare Energien |

| Umweltsanierung |

| Bau und Bergbau (Sandgewinnung) |

| Katastrophenschutz und Hochwasserschutz |

| Regierungsbehörden |

| Private Hafenbetreiber |

| EPC-Auftragnehmer |

| Bergbau- und Energieunternehmen |

| Auftragnehmer-Eigentum |

| Projektbezogenes Eigentum (Staat/Öffentlich-private Partnerschaft) |

| Miet- und Leasingflotte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vietnam | |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Baggertyp | Mechanischer Bagger | |

| Hydraulischer Bagger | ||

| Sonstige | ||

| Nach Anwendung | Wartung von Schifffahrtskanälen | |

| Hafen- und Hafenerweiterung | ||

| Landgewinnung | ||

| Bau von Offshore-Anlagen für erneuerbare Energien | ||

| Umweltsanierung | ||

| Bau und Bergbau (Sandgewinnung) | ||

| Katastrophenschutz und Hochwasserschutz | ||

| Nach Endnutzer | Regierungsbehörden | |

| Private Hafenbetreiber | ||

| EPC-Auftragnehmer | ||

| Bergbau- und Energieunternehmen | ||

| Nach Eigentumsmodell | Auftragnehmer-Eigentum | |

| Projektbezogenes Eigentum (Staat/Öffentlich-private Partnerschaft) | ||

| Miet- und Leasingflotte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vietnam | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Philippinen | ||

| Singapur | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Baggerausrüstung im Jahr 2025?

Die Marktgröße für Baggerausrüstung beläuft sich im Jahr 2025 auf 5,8 Milliarden USD.

Welche Anwendung wächst am schnellsten?

Der Bau von Offshore-Anlagen für erneuerbare Energien verzeichnet mit 9,26 % die höchste CAGR, da Wind- und Unterseekabelprojekte zunehmen.

Warum werden hydraulische Bagger bei Großprojekten bevorzugt?

Ihre kontinuierliche Pump-zu-Ufer-Kapazität bewältigt große Sedimentvolumina effizient und verschaffte ihnen im Jahr 2024 einen Marktanteil von 43,32 %.

Wie wirkt sich die neue US-amerikanische Gesetzgebung auf Flotteninvestitionen aus?

Der 75-prozentige Bundeskostenanteil des Water Resources Development Act senkt das Projektrisiko und veranlasst öffentliche Behörden, projektbezogene Bagger in Betracht zu ziehen.

Welche Region führt das Wachstum bis 2030 an?

Asien-Pazifik führt die Expansion mit einer prognostizierten CAGR von 7,82 % an, angetrieben durch Hafenmodernisierungs- und Landgewinnungsaktivitäten.

Seite zuletzt aktualisiert am: