Marktgröße und Marktanteil für Oberflächenabbaugeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

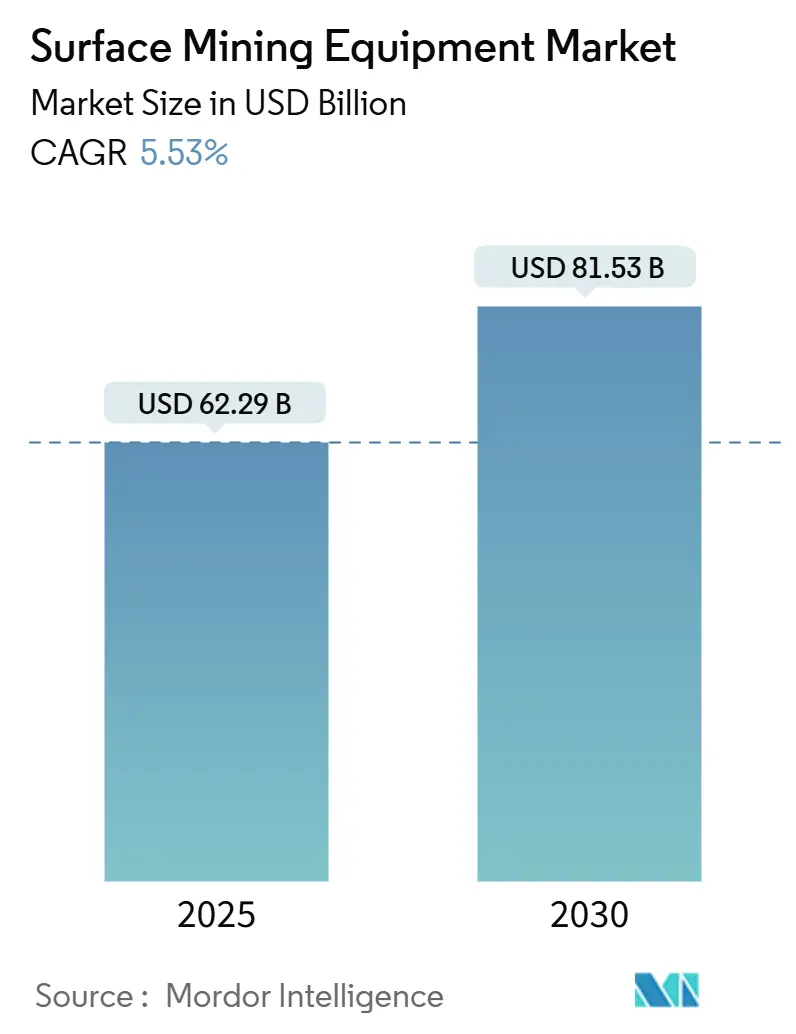

| Marktgröße (2025) | 62.29 Milliarden US-Dollar |

| Marktgröße (2030) | 81.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.53% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Oberflächenabbaugeräte von Mordor Intelligence

Die Marktgröße für Oberflächenabbaugeräte belief sich im Jahr 2025 auf 62,29 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 81,53 Milliarden USD erreichen, was einer CAGR von 5,53 % während des Prognosezeitraums (2025–2030) entspricht. Die robuste Nachfrage resultiert aus der beschleunigten Gewinnung kritischer Mineralien für Elektrofahrzeuge, der Ausweitung großer Tagebau-Kohleprojekte im asiatisch-pazifischen Raum sowie dem stetigen Ersatz alternder Dieselflotten. Gerätehersteller beschleunigen die Markteinführung autonomer und elektrischer Produkte, um dem Fachkräftemangel entgegenzuwirken, die Produktivität zu steigern und verschärfte Emissionsvorschriften zu erfüllen. Der Wettbewerbsdruck steigt, da etablierte Erstausrüstungshersteller digitale Plattformen, Predictive-Maintenance-Dienste und batterieelektrische Prototypen nutzen, um langfristige Lieferverträge zu sichern. Die Investitionsdynamik bleibt trotz der Rohstoffpreisvolatilität widerstandsfähig, da Betreiber die Flottenmodernisierung als wesentlich für die Senkung der Stückkosten, die Einhaltung von Umwelt-, Sozial- und Governance-Benchmarks sowie die Aufrechterhaltung der Produktion aus tieferen, geringgradigeren Lagerstätten betrachten.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp entfielen im Jahr 2024 32,28 % des Marktes für Oberflächenabbaugeräte auf Muldenkipper, während das Segment der Bagger im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR von 6,81 % verzeichnen wird.

- Nach Energiequelle hielt Diesel im Jahr 2024 einen Anteil von 73,94 % am Markt für Oberflächenabbaugeräte, während das Segment der elektrischen Geräte im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 12,53 % wachsen wird.

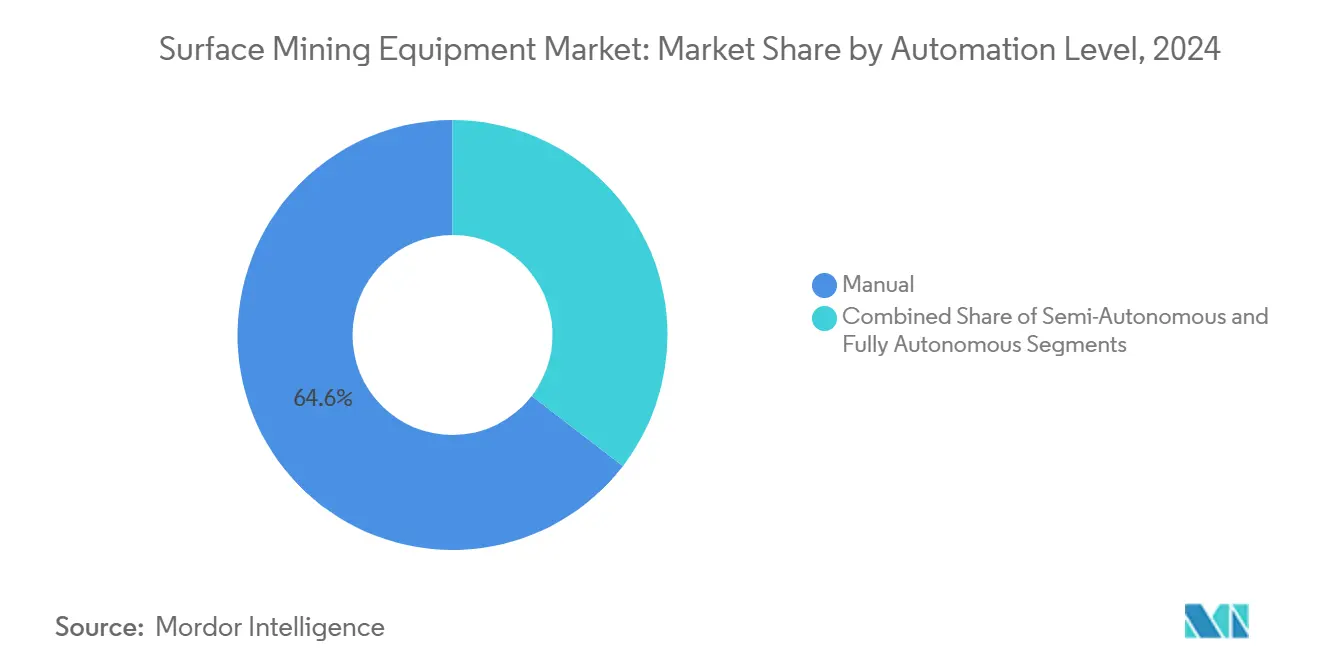

- Nach Automatisierungsgrad dominierten manuelle Betriebsweisen im Jahr 2024 mit einem Anteil von 64,56 % am Markt für Oberflächenabbaugeräte. Das Segment der vollautonomen Systeme wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 14,36 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 43,74 % am Markt für Oberflächenabbaugeräte auf den Kohlebergbau, wobei das Segment des Metallbergbaus im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 7,14 % wachsen wird.

- Nach Geografie dominierte der asiatisch-pazifische Raum den Markt für Oberflächenabbaugeräte mit einem Anteil von 49,98 % im Jahr 2024. Das Segment Südamerika wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 5,62 % wachsen.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Oberflächenabbaugeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach kritischen Mineralien | +1.3% | Global, mit frühen Gewinnen in Südamerika, Australien und Afrika | Langfristig (≥ 4 Jahre) |

| Initiativen zur digitalen Mine | +1.2% | Nordamerika und EU, asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Flottenersatzzyklen | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Tagebau-Kohleprojekte | +0.8% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hochkapazitäts-Muldenkipper der Ultraklasse | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| ESG-Ziele auf Minenebene | +0.3% | Nordamerika und EU, mit früher Einführung in fortschrittlichen Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kritischen Mineralien für die Lieferkette der Elektromobilität

Der weltweite Lithiumbedarf wird bis 2050 voraussichtlich um das Zehnfache steigen, während sich die Kupfernachfrage bis 2035 verdoppeln könnte. Nationale Ressourcenstrategien priorisieren nun Investitionen in Kupfer-, Lithium- und Kobaltprojekte, insbesondere in Chile, Peru, Argentinien und ausgewählten afrikanischen Bergbaugürteln. Der Mineralrausch zwingt Betreiber zur Beschaffung von Muldenkippern der Ultraklasse, Hochkapazitätsbaggern und präzisen Materialhandhabungssystemen, die für komplexe Erzkörper ausgelegt sind.[1]„Die Rolle kritischer Mineralien in sauberen Energieübergängen,” Internationale Energieagentur, iea.org Regulatorische Rahmenbedingungen wie das Europäische Gesetz über kritische Rohstoffe beschleunigen die Beschaffung, da der Zugang zu konformen Lieferketten zur Voraussetzung für nachgelagerte Elektrofahrzeugsubventionen wird.

Initiativen zur digitalen Mine beschleunigen Investitionen in die Flottenautomatisierung

Weltweit steigert eine bedeutende Flotte autonomer Muldenkipper die Produktivität, senkt die Betriebskosten und verbessert die Sicherheitsergebnisse deutlich. Diese Fahrzeuge werden zunehmend in verschiedenen Branchen eingesetzt und zeigen ihr Potenzial, traditionelle Transportbetriebe zu revolutionieren. Partnerschaften zwischen führenden Bergbauunternehmen und Geräteherstellern integrieren batterieelektrische Antriebsstränge mit autonomen Plattformen, um Arbeits- und Emissionsziele zu erfüllen. Predictive-Maintenance-Algorithmen, Edge-Computing-Knoten und fortschrittliche Netzwerktechnologien wie 5G bilden das Rückgrat dieser Implementierungen. Bei großangelegten Betrieben erfordert die Umsetzung häufig erhebliche Investitionen. Frühe Anwender haben deutliche Verbesserungen bei der Geräteverfügbarkeit und eine Reduzierung unerwarteter Ausfälle beobachtet. Fachkräftemangel für Systemwartung und Cybersicherheit besteht weiterhin, wird jedoch durch integrierte Trainingssimulatoren und Fernunterstützungszentren gemildert.

Flottenersatzzyklen für alternde Dieselgeräte

Transportgeräte, die während des Rohstoff-Superzyklus 2010–2015 angeschafft wurden, erreichen nun das Ende ihrer Lebensdauer. Neue Regulierungsstufen für Partikelemissionen erhöhen die Compliance-Kosten für Altmotoren und kippen die Kosten-Nutzen-Berechnungen zugunsten eines vollständigen Austauschs. Jüngste Markteinführungen von Knickgelenkdumpern weisen 15 % Kraftstoffeffizienzgewinne und eine modulare Architektur auf, die für künftige Hybrid- oder Elektroumrüstungen ausgelegt ist[2]„Volvo Construction Equipment stellt eine brandneue Reihe von Knickgelenkdumpern vor,” Volvo Construction Equipment, volvoce.com. Ersatzentscheidungen fallen mit Elektrifizierungs-Roadmaps zusammen und stellen Betreiber vor die Herausforderung, die bewährte Dieselzuverlässigkeit mit aufkommenden emissionsfreien Alternativen abzuwägen.

Einführung von Hochkapazitäts-Muldenkippern der Ultraklasse

Muldenkipper der Ultraklasse mit einer deutlich höheren Nutzlastkapazität können die Transportkosten pro Einheit im Vergleich zu kleineren Fahrzeugen erheblich senken. Fahrzeuge der Ultraklasse reduzieren die Anzahl der Bediener und vereinfachen die Wartungsplanung, indem sie die Kapazität auf weniger Anlagen konzentrieren. Neue Modelle integrieren autonomiefähige Antriebsstränge, fortschrittliche Kollisionsvermeidungssensoren und Hybridunterstützungssysteme, die Bremsenergie zurückgewinnen. Die Infrastruktur auf dem Minengelände muss für schwerere Achsen und größere Ladewerkzeuge aufgerüstet werden, doch niedrigere Betriebskosten rechtfertigen die Investitionsausgaben. Batterien mit ausreichender Energiedichte für Anwendungen der Ultraklasse befinden sich noch in der Entwicklung, was die Hybridisierung zum kurzfristigen Weg macht.

Hemmfaktorenauswirkungsanalyse des Marktes für Oberflächenabbaugeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette | -1.2% | Global, mit akuten Auswirkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Emissions- und Landrekultivierungsvorschriften | -0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel | -0.3% | Global, mit schwerwiegenden Auswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität dämpft Investitionszyklen

Die Kupferpreise verzeichneten im Jahr 2024 eine erhebliche Volatilität, was Betreiber dazu veranlasste, Flottenanschaffungen aufzuschieben, bis die Kostentransparenz sich stabilisiert. Finanzierungsmodelle beinhalten nun leistungsbasiertes Leasing, das es Bergbauunternehmen ermöglicht, pro bewegter Tonne zu zahlen, anstatt Geräte im Voraus zu aktivieren. Kreditinstitute betten zunehmend Nachhaltigkeitsklauseln ein, die Zinsspannen an Emissionsreduzierungen knüpfen, was die traditionelle Beschaffung erschwert. Die Volatilität hat die ausgeprägtesten Auswirkungen auf Massengüter wie Eisenerz und Thermalkohle, wo engere Margen das Budgetierungsrisiko verstärken.

Engpässe in der Lieferkette für fortschrittliche Elektronik und Batterien

Die Vorlaufzeiten für Halbleiter verlängerten sich im Jahr 2025, während spezialisierte bergbautaugliche Batteriemodule mit Zuteilungsbeschränkungen konfrontiert waren, da die Automobilnachfrage die Zellenproduktion absorbierte. Erstausrüstungshersteller diversifizierten ihre Lieferantenbasis durch die Beschaffung von Motoren, Antriebssträngen und Steuereinheiten von alternativen regionalen Lieferanten, doch Zertifizierungsanforderungen verlängerten die Validierungszeiträume. Ladeinfrastrukturkomponenten wie Hochkapazitätswechselrichter und tragbare Umspannwerke erlitten ebenfalls Verzögerungen, was schnelle Elektroflotteneinführungen einschränkte. Substitutionsstrategien reduzierten gelegentlich die Leistung, obwohl Zuverlässigkeitsstandards unter den Bergbausicherheitsvorschriften nicht verhandelbar blieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Oberflächenabbaugeräte

Nach Gerätetyp:

Muldenkipper treiben die Marktführerschaft voranMuldenkipper generierten im Jahr 2024 einen Anteil von 32,28 % am Markt für Oberflächenabbaugeräte und verdeutlichen damit ihre zentrale Rolle bei der großangelegten Materialbewegung in Tagebauen. Die Marktgröße für Muldenkipper im Bereich Oberflächenabbaugeräte wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 6,81 % wachsen, da Betreiber Nutzlasten der Ultraklasse priorisieren, um die Transportkosten pro Tonne zu senken. Neue Designs integrieren autonome Ausrüstungen, Kollisionsvermeidungsradar und batteriekompatible Fahrgestelle, was einen Wandel hin zu zukunftssicheren Plattformen signalisiert. Bagger bleiben für das Abraumstripping und die Erzbeladung unverzichtbar, wobei elektrische Mittelklassemodelle den emissionsfreien Bergbau auf enge Abbaustufen und umweltsensible Zonen ausweiten.

Das Wachstum bei Bulldozern und Ladern entspricht der Infrastrukturausweitung innerhalb von Minen, doch ihre inkrementelle Nachfrage bleibt hinter Materialbewegungs-Assets zurück. Neue Grader- und Dozervarianten bieten intelligente Schaufelsteuerung und Hybridantriebsstränge, sehen sich jedoch längeren Amortisationszeiträumen gegenüber. Gerätehersteller verbessern Aftermarket-Pakete mit Echtzeit-Telematik und steigern so die Lebenszyklusauslastung. Die Einhaltung sich entwickelnder Sicherheitsstandards fördert die Flottenemeuerung selbst in Segmenten, in denen das Produktionswachstum moderat ist, und stärkt die stetige Basisnachfrage für verschiedene Kategorien innerhalb des breiteren Marktes für Oberflächenabbaugeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle:

Elektrische Transformation beschleunigt sich trotz DieseldominanzDieselmotoren behielten im Jahr 2024 einen Anteil von 73,94 % am Markt für Oberflächenabbaugeräte aufgrund ihrer hohen Energiedichte, der etablierten Betankungslogistik und der bewährten Langlebigkeit. Dennoch wird das Segment der elektrischen Modelle im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 12,53 % wachsen, angetrieben durch unternehmerische Dekarbonisierungsverpflichtungen und niedrigere Gesamtbetriebskosten in geeigneten Einsatzzyklen. Mithilfe von Schnellladesystemen und Oberleitungsunterstützungstechnologien können batterieelektrische Muldenkipper nun über längere Zeiträume betrieben werden, was Bedenken hinsichtlich ihrer begrenzten Reichweite mindert. Hybridantriebsstränge erleichtern diesen Übergang und liefern erhebliche Kraftstoffeffizienzgewinne, ohne wesentliche Änderungen an der bestehenden Infrastruktur zu erfordern.

Die Skalierung der Infrastruktur bleibt ein limitierender Faktor, da Netzzugang, erneuerbare Energieerzeugung und Hochspannungsladung standortspezifische Investitionen sind. Organisationen, die von Diesel umsteigen, haben erhebliche Betriebskostensenkungen gemeldet, obwohl sie mit hohen anfänglichen Kapitalinvestitionen konfrontiert waren. Diese Kostensenkungen sind in erster Linie auf niedrigere Kraftstoffkosten, reduzierte Wartungsanforderungen und verbesserte Energieeffizienz zurückzuführen, die zusammen die langfristige finanzielle Nachhaltigkeit verbessern. Dieseleffizienzgewinne durch fortschrittliche Verbrennung, Nachbehandlungssysteme und alternative Kraftstoffe wie erneuerbarer Diesel werden Marktanteilsverluste dämpfen, bis die Batterietechnologie für Plattformen der Ultraklasse ausgereift ist. Staatliche Anreize und CO₂-Bepreisungssysteme beschleunigen die Einführung, insbesondere in Rechtsgebieten, die aggressive Emissionsobergrenzen durchsetzen.

Nach Automatisierungsgrad:

Manuelle Betriebsweisen weichen einer autonomen ZukunftDas Segment der manuellen Geräte dominierte den Markt für Oberflächenabbaugeräte im Jahr 2024 mit einem Anteil von 64,56 %, doch Sicherheitsimperative und Arbeitskräftemangel erhöhen die Prioritäten für den autonomen Einsatz. Vollautonome Lösungen werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 14,36 % wachsen, eine Entwicklung, die durch validierte Produktivitätsgewinne, sinkende Sensorkosten und Investitionen in die digitale Infrastruktur angetrieben wird. Halbautonome Ausrüstungen ermöglichen Nachrüstungen bestehender Flotten und erweitern die adressierbare Nachfrage im Markt für Oberflächenabbaugeräte, während das Vorabrisiko für vorsichtige Betreiber gesenkt wird.

Die Infrastrukturkomplexität ist die größte Barriere; zuverlässige Hochbandbreitenverbindungen, latenzarmes Edge-Computing und umfassendes Geo-Fencing sind Voraussetzungen. Die Belegschaftsschulung verlagert sich ebenfalls von der Gerätebedienung zur Systemüberwachung und Datenanalyse, was neue Kompetenzrahmen erfordert. Cybersicherheitsprotokolle und regulatorische Zertifizierung erhöhen Zeit und Kosten, bilden jedoch die Grundlage für die Akzeptanz der Stakeholder. Die Integration mit autonomen Bohr-, Spreng- und Erzsortierungslösungen verspricht einen Quantensprung in der minenweiten Optimierung, sobald Interoperabilitätsstandards ausgereift sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Kohlebergbauvolumen kontrastiert mit Wachstum im MetallbergbauKohlebetriebe entfielen im Jahr 2024 auf einen Anteil von 43,74 % am Markt für Oberflächenabbaugeräte, was das Ausmaß der Thermalkohleproduktion im asiatisch-pazifischen Raum widerspiegelt, die für die Grundlast des Energiesektors benötigt wird. Der Marktanteil für Oberflächenabbaugeräte im Kohlebereich wird voraussichtlich allmählich sinken, da Dekarbonisierungsmaßnahmen verschärft werden, doch die absolute Nachfrage bleibt bis 2030 beträchtlich. Die Geräteauswahl bevorzugt Muldenkipper der Ultraklasse und Hochkapazitäts-Schaufelradbagger, die Skaleneffekte bei der Abraumbeseitigung maximieren.

Der Metallbergbau wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 7,14 % wachsen, da die Lieferketten für Elektrofahrzeuge und erneuerbare Energien steigende Mengen an Kupfer, Lithium, Nickel und Seltenen Erden absorbieren. Betreiber investieren in tiefere Tagebaue, grubeninterne Brech- und Förderanlagen sowie selektive Erzhandhabungsgeräte, um mit sinkenden Gehalten umzugehen. Der Mineralbergbau, einschließlich Eisenerz und industrieller Rohstoffe, verzeichnet ein stetiges Wachstum, da Infrastrukturstimuli in Schwellenmärkten die Stahlnachfrage aufrechterhalten. Die Anwendungsdynamik hängt daher von politischen Entwicklungen, Rohstoffzyklen und der Technologieakzeptanz ab und prägt die heterogene Nachfragematrix, die den Markt für Oberflächenabbaugeräte charakterisiert.

Geografische Analyse

APAC-Markt für Oberflächenabbaugeräte

Asien-Pazifik hält im Jahr 2024 einen Anteil von 49,98 % am Markt für Oberflächenabbaugeräte, gestützt durch umfangreiche Kohleoperationen in China, Indien und Indonesien sowie durch expandierende Basismetallprojekte in Australien. Die regionale Nachfrage im Markt für Oberflächenabbaugeräte profitiert von integrierten Lieferketten, inländischen Fertigungskapazitäten und unterstützenden steuerlichen Rahmenbedingungen. Elektrifizierungspilotprojekte gewinnen in Japan und Südkorea an Dynamik, wo technologieorientierte regulatorische Anreize die frühe Einführung fördern. Das Wachstum wird durch Fachkräftemangel in fortgeschrittenen digitalen Systemen und gelegentliche politische Kurswechsel hinsichtlich der Kohleabhängigkeit gedämpft, doch die Ersatzzyklen bleiben in etablierten Tagebauen robust.

Markt für Oberflächenabbaugeräte in Südamerika

Die Region Südamerika wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 5,62 % wachsen. Sie wird weiterhin den globalen Durchschnitt übertreffen, bedingt durch den Aufbau von Kupfer- und Lithiumprojekten in Chile, Peru und Argentinien. Investitionsströme zielen auf tiefere Lagerstätten ab, die Geräte der Ultra-Klasse, autonomen Haulage-Betrieb und elektrische Bohrlösungen erfordern. ESG-Anforderungen fördern den Einsatz von batterie-elektrischen Prototypen, Mikronetzen auf Basis erneuerbarer Energien sowie wassersparenden Aufbereitungsverfahren. Infrastrukturlücken und Genehmigungszeiträume stellen Ausführungsrisiken dar, doch staatliche Strategien, die kritische Mineralien als Güter von nationalem Interesse einstufen, schaffen regulatorische Klarheit.

Markt für Oberflächenabbaugeräte in Nordamerika und EMEA

Nordamerika wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 4,46 % wachsen, angetrieben durch Modernisierungsprogramme in etablierten Metall- und Kalibergwerken sowie durch aufkommende bundesstaatliche Anreize für die inländische Versorgung mit kritischen Mineralien. Hohe Sicherheitsstandards begünstigen die frühzeitige Einführung fortschrittlicher Kollisionsvermeidungs-, Ermüdungsüberwachungs- und Fernsteuerungssysteme. Kanadas Ölsandoperationen halten die Nachfrage nach großen Planiergeräten und Spezial-Muldenkippern aufrecht, während die Hartgesteinsbergwerke der Vereinigten Staaten Oberleitungsunterstützungs-Elektrifizierungskorridore erkunden. Europa wird im Prognosezeitraum voraussichtlich um 3,93 % wachsen, da Brownfield-Bergwerke in Skandinavien, Polen und Spanien Effizienzverbesserungen gegenüber Kapazitätserweiterungen priorisieren. Der Nahe Osten und Afrika verzeichneten ein Wachstum von 5,13 %; staatliche Fonds der Golfstaaten allokieren Kapital in afrikanische Gold- und Batteriemetallvorhaben und katalysieren damit Aufträge im Markt für Oberflächenabbaugeräte, die an bewährten Nachhaltigkeitsprotokollen ausgerichtet sind.

Wettbewerbslandschaft

Die Wettbewerbskonzentration ist moderat, da die fünf größten Hersteller zusammen den Großteil der jährlichen Einnahmen im Bereich Oberflächenabbaugeräte ausmachen. Marktführer differenzieren sich durch vertikal integrierte digitale Plattformen, die Hardware, Software und Dienstleistungen unter leistungsbasierten Verträgen bündeln. Ein Gerätehersteller integrierte Erzsensortechnologie in seine Flottenmanagement-Suite und ermöglichte so eine Echtzeit-Gradkontrolle, die die Spreng- und Mahleneffizienz verbessert. Ein weiterer Pionier überschritt die Marke von 700 Einheiten autonomer Muldenkipper und schuf damit Skalenvorteile bei der Leitraumunterstützung, der Ersatzteillogistik und der Sensorkalibrierung.

Elektrifizierung ist die disruptivste Wettbewerbsachse. Ein Erstausrüstungshersteller stellte den ersten batterieelektrischen Knickgelenkdumper mit 30 Tonnen vor und aktualisierte seine gesamte Plattform mit 15 % Kraftstoffeffizienzgewinnen für Dieselvarianten. Chinesische Marktteilnehmer nutzen Kostenwettbewerbsfähigkeit und schnelle Produktiteration, um in preissensiblen Märkten Fuß zu fassen und Marktanteile in Russland, Zentralasien und Teilen Afrikas zu gewinnen. Kooperationsmodelle entwickeln sich ebenfalls weiter: Antriebsstrangspezialisten arbeiten mit Lkw-Herstellern zusammen, um Hybridsysteme gemeinsam zu entwickeln, während Batterieintegratoren mit Minenbetreibern an der Ladeinfrastrukturbereitstellung arbeiten.

Aftermarket-Dienste tragen einen wachsenden Umsatzanteil bei, da Predictive Analytics ungeplante Ausfallzeiten reduzieren und den Komponentenaustausch optimieren. Abonnementbasierte Software, Ferndiagnoseportale und Bediener-Trainingssimulatoren vertiefen die Kundenbindung. Zertifizierungskosten für Autonomie und Hochspannungselektrik schaffen Markteintrittsbarrieren, die etablierte Anbieter schützen, bieten jedoch Nischen für spezialisierte Modullieferanten. Schutzrechtsregime, Cybersicherheits-Compliance und Lebenszykluskohlenstoffbilanzierung werden den Wettbewerbsvorteil gegenüber einfacher Produktionsskala zunehmend definieren.

Branchenführer im Bereich Oberflächenabbaugeräte

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Liebherr-International AG

Volvo Construction Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Oberflächenabbaugeräte

- Caterpillar Inc.

- Komatsu Ltd.

- Hitachi Construction Machinery Co., Ltd.

- Liebherr-International AG

- Volvo Construction Equipment

- Sandvik AB

- Epiroc AB

- Doosan Infracore Co., Ltd.

- Hyundai Construction Equipment Co., Ltd.

- Terex Corporation

- Belarusian Autoworks (BELAZ)

- SANY Group

- XCMG Construction Machinery Co., Ltd.

- JCB Ltd.

- Deere and Company (Wirtgen)

- BEML Limited

Jüngste Branchenentwicklungen im Markt für Oberflächenabbaugeräte

- September 2025: Cummins und Komatsu unterzeichneten eine Vereinbarung zur gemeinsamen Entwicklung von Hybridantriebssträngen für Oberflächentransport-Lkw der nächsten Generation und erweiterten damit die Zusammenarbeit mit dem Antriebssystemlieferanten Wabtec.

- August 2025: Sandvik stellte einen AutoMine-Trainingsimulator für Oberflächenbohren vor, der die Bedienkompetenz für automatisierte Bohranlagen beschleunigt.

- Februar 2025: MacLean Engineering gründete eine Abteilung für Oberflächenabbaufahrzeuge, um ein Jahrzehnt batterieelektrischer Designkompetenz auf Untertage- und Oberflächenanwendungen anzuwenden.

- Januar 2025: Epiroc erhielt einen Großauftrag von einem bedeutenden Eisenerzproduzenten für autonome Bohr- und Transportgeräte, mit geplanten Lieferungen für das vierte Quartal 2025.

Globaler Berichtsumfang des Marktes für Oberflächenabbaugeräte

Überblick über die Segmentierung

| Bulldozer |

| Bagger |

| Muldenkipper |

| Lader |

| Sonstige |

| Diesel |

| Elektrisch |

| Hybrid |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Bulldozer | |

| Bagger | ||

| Muldenkipper | ||

| Lader | ||

| Sonstige | ||

| Nach Energiequelle | Diesel | |

| Elektrisch | ||

| Hybrid | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Nach Anwendung | Metallbergbau | |

| Mineralbergbau | ||

| Kohlebergbau | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Oberflächenabbaugeräte?

Der Markt wird im Jahr 2025 auf 62,29 Milliarden USD geschätzt und wird voraussichtlich bis 2030 einen Wert von 81,53 Milliarden USD erreichen.

Welche Gerätekategorie führt die globale Nachfrage an?

Muldenkipper führen mit einem Umsatzanteil von 32,28 % im Jahr 2024 und bleiben für die großangelegte Materialbewegung in Tagebauen unverzichtbar.

Wie schnell wächst die Einführung elektrischer Geräte?

Elektrische Oberflächenabbaugeräte werden bis 2030 voraussichtlich mit einer CAGR von 12,53 % wachsen und damit jede andere Energiequellenkategorie übertreffen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Südamerika wird voraussichtlich die höchste CAGR von 5,62 % erzielen, bedingt durch umfangreiche Kupfer- und Lithiumprojektpipelines.

Welche Auswirkungen wird Autonomie auf zukünftige Flotten haben?

Vollautonome Systeme werden voraussichtlich mit einer CAGR von 14,36 % wachsen, angetrieben durch Produktivitätsgewinne und Sicherheitsverbesserungen.

Seite zuletzt aktualisiert am: