Marktgröße und Marktanteil für Bergbauausrüstung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

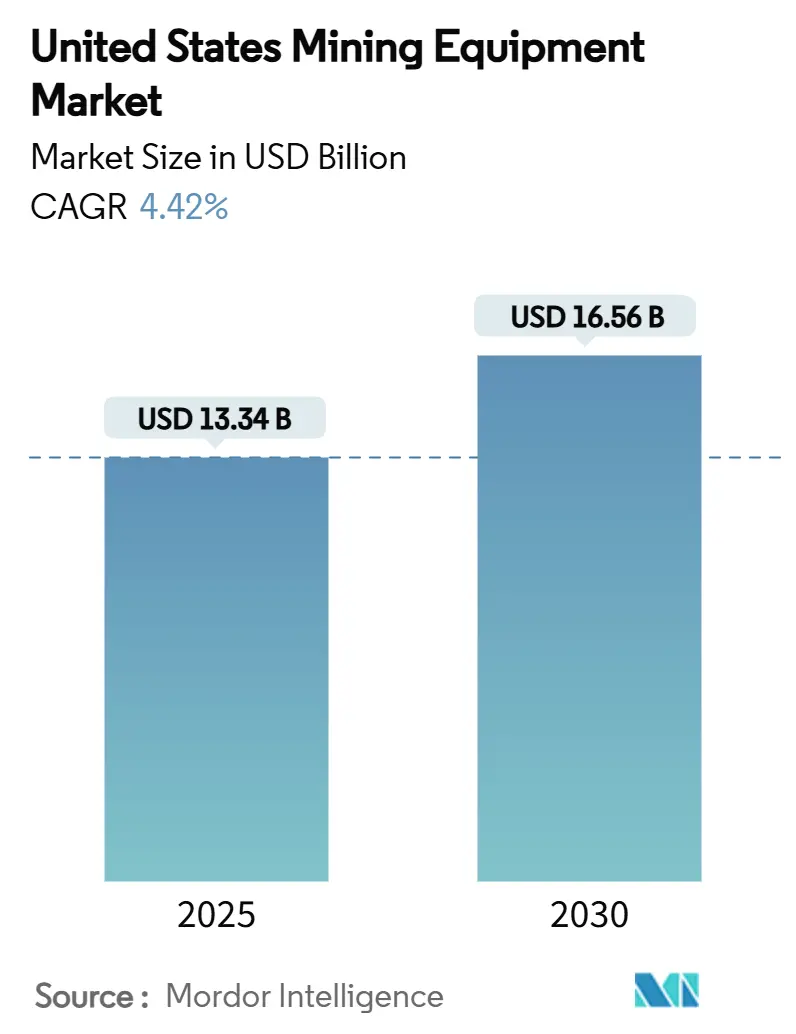

| Marktgröße (2025) | 13.34 Milliarden US-Dollar |

| Marktgröße (2030) | 16.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bergbauausrüstung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Bergbauausrüstung in den Vereinigten Staaten beläuft sich im Jahr 2025 auf 13,34 Milliarden USD und soll bis 2030 auf 16,56 Milliarden USD anwachsen, was einer CAGR von 4,42 % entspricht. Bundesinfrastrukturfinanzierung, schnell voranschreitende Flottenersatzzyklen sowie eine beschleunigte Hinwendung zu Elektrifizierung und Automatisierung verleihen dem Markt für Bergbauausrüstung in den Vereinigten Staaten seinen Vorwärtsschwung. Durch den Infrastructure Investment and Jobs Act angestoßene Baumegaprojekte ziehen weiterhin große Mengen an Zuschlagstoffen und Industriemineralien an und veranlassen Ausrüstungsbestellungen, die die Auftragsbestände der Hersteller füllen. Gleichzeitig setzen Betreiber, die mit Belüftungsvorschriften in Untertageminen konfrontiert sind, auf batteriebetriebene Elektrofahrzeuge, die Energiekosten senken und Emissionen reduzieren. Moderate, aber stabile Rohstoffpreise fördern disziplinierte Kapitalausgaben, während Fachkräftemangel die Minen dazu veranlasst, Automatisierungs- und Fernbedienungsplattformen einzusetzen.

Wichtigste Erkenntnisse des Berichts

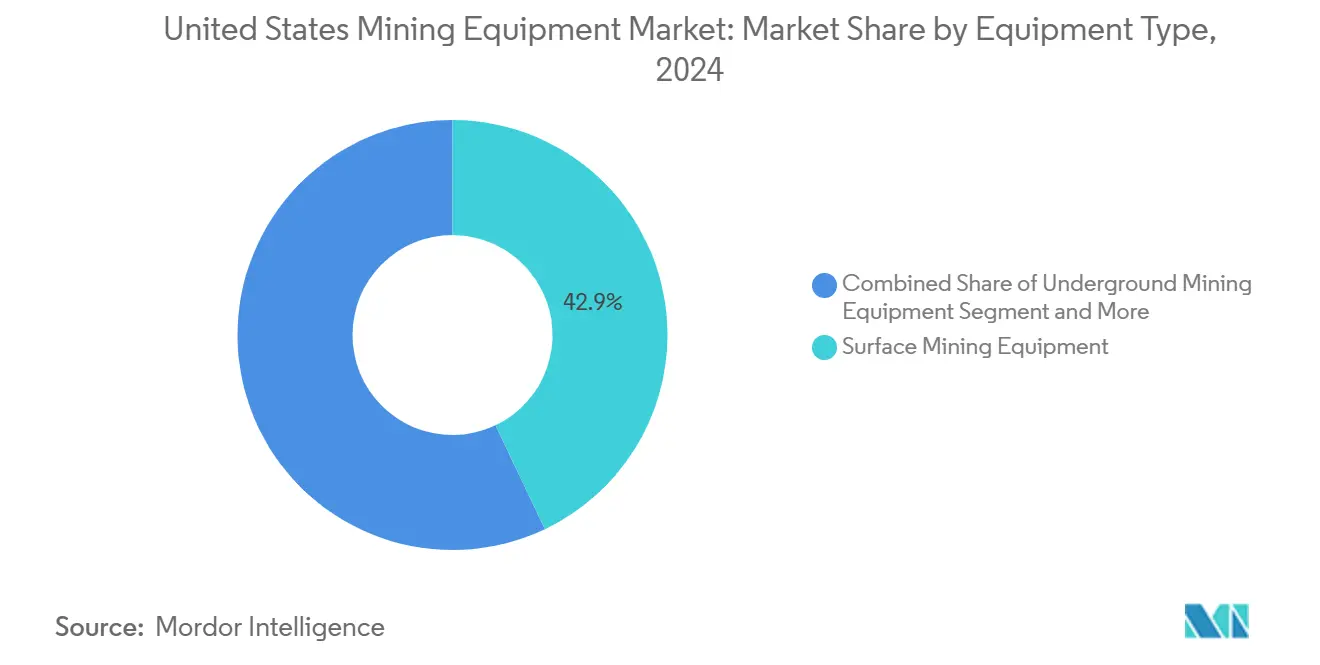

- Nach Ausrüstungstyp führte Tagebau-Bergbauausrüstung mit einem Umsatzanteil von 42,93 % am Markt für Bergbauausrüstung in den Vereinigten Staaten im Jahr 2024; Untertage-Bergbauausrüstung wird voraussichtlich bis 2030 mit einer CAGR von 10,11 % wachsen.

- Nach Energiequelle entfielen auf benzinbetriebene Maschinen im Jahr 2024 ein Umsatzanteil von 65,97 % am Markt für Bergbauausrüstung in den Vereinigten Staaten, während elektrische Ausrüstung bis 2030 mit einer CAGR von 11,23 % zulegen soll.

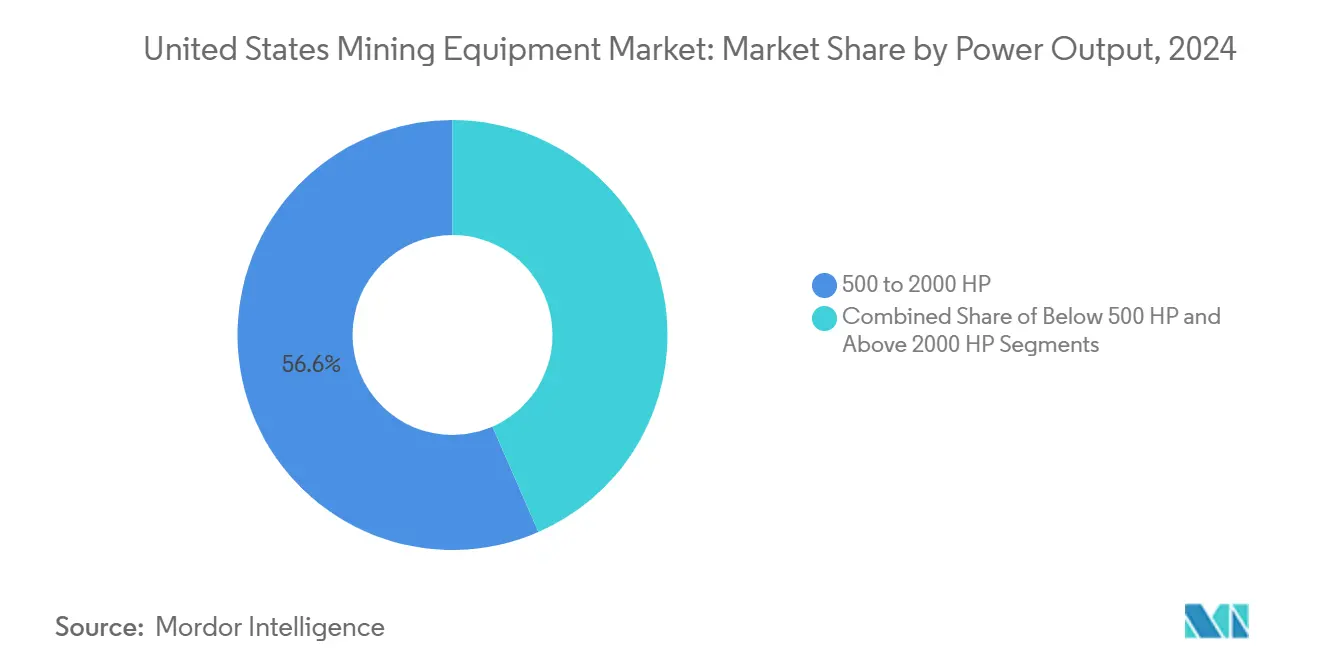

- Nach Leistungsabgabe entfiel auf das Segment 500–2.000 PS im Jahr 2024 ein Umsatzanteil von 56,55 % am Markt für Bergbauausrüstung in den Vereinigten Staaten, während Maschinen unter 500 PS bis 2030 voraussichtlich mit einer CAGR von 8,75 % wachsen werden.

- Nach Anwendung sicherte sich der Metallbergbau im Jahr 2024 einen Umsatzanteil von 47,12 % am Markt für Bergbauausrüstung in den Vereinigten Staaten und wächst mit einer CAGR von 10,23 % bis 2030.

Trends und Erkenntnisse zum Markt für Bergbauausrüstung in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Bundesinfrastrukturausgaben | +1.2% | Westliche Bundesstaaten, Appalachen-Region, Texas | Mittelfristig (2–4 Jahre) |

| Ersatzzyklus für alternde Flotten | +0.9% | Nevada, Arizona, Wyoming, Colorado | Langfristig (≥ 4 Jahre) |

| Umstieg auf batteriebetriebene Elektroausrüstung | +0.8% | Kalifornien, Nevada, westliche Bergbaustaaten | Mittelfristig (2–4 Jahre) |

| Anstieg von Projekten für kritische Mineralien | +0.7% | Nevada, Wyoming, Texas, Rocky-Mountain-Staaten | Langfristig (≥ 4 Jahre) |

| Automatisierung in tiefen Untertageminen | +0.5% | Appalachen-Region, westliche Untertagebetriebe | Mittelfristig (2–4 Jahre) |

| Neue Steueranreize | +0.3% | National, frühe Einführung in Kalifornien und Nevada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Bundesinfrastrukturausgaben

Die Kongressfinanzierung hat eine Welle von mehr als 60.000 Verkehrsprojekten ausgelöst, die die öffentlichen Straßenbauausgaben im Jahr 2024 deutlich erhöht und die Nachfrage nach Zuschlagstoffen, Schotter und Industriemineralien intensiviert hat. Minen in der Nähe von Straßen- und Schienenkorridoren bauen ihre Flottenkapazitäten aus, um den nachgelagerten Materialbedarf zu decken. Halbleiterfabriken und Batteriefabriken, die im Rahmen der CHIPS- und Inflation Reduction Act-Anreize entstehen, benötigen speziell gewonnene Rohstoffe und schaffen eine beständige Nachfrage nach Ladern, Brechern und Siebanlagen. Die mehrjährige Projektpipeline gibt den Herstellern klare Planungssicherheit, die Investitionen in neue Montagelinien und digitale Plattformen zur Steigerung der Betriebszeit unterstützt.

Robuster Ersatzzyklus für alternde Flotten

Aufgeschobene Kapitalausgaben zwischen 2015 und 2020 haben die mittlere wirtschaftliche Nutzungsdauer von Muldenkippern, Bohrgeräten und Baggern über die optimalen Ersatzschwellen hinaus verlängert, was die Wartungskosten erhöht und die Sicherheit beeinträchtigt hat. Da die Rohstoffpreise nun unterstützend wirken und sich die Wirtschaftlichkeit der Nutzungsdauer verschlechtert, ziehen Flottenmanager ältere Anlagen aus dem Betrieb und bestellen Geräte der nächsten Generation mit Kraftstoffoptimierungssoftware und Sensoren für vorausschauende Wartung. Die Auslastung von Muldenkippern übersteigt 85 %, doch ungeplante Ausfallzeiten können 40–60 % der Betriebskosten verursachen, was den Ersatz zur finanziell sinnvollen Option macht.

Umstieg auf batteriebetriebene mobile Ausrüstung

Batteriebetriebene Elektro-Muldenkipper erzielen bis zu 65 % niedrigere Betriebskosten pro Tonne als Dieselfahrzeuge, unterstützt durch Rekuperationsbremsung und weniger bewegliche Teile. Untertageminen befürworten den Übergang, da die Beseitigung von Dieselpartikeln den Energiebedarf für die Belüftung um rund 50 % senkt und die Arbeitssicherheit verbessert. Ausgaben für Ladeinfrastruktur, die einst als belastend galten, sinken, da Hochleistungs-Schnelllade- und automatisierte Wechselsysteme ausgereift sind. OEMs beschleunigen die Kommerzialisierung: Caterpillars automatisierte Energieübertragungsplattformen reduzieren Leerlaufzeiten und steigern die Produktivität.

Anstieg von Projekten für kritische Mineralien (Lithium, Seltene Erden)

Großangelegte Lithiumprojekte wie Thacker Pass (80.000 t Lithiumcarbonat pro Jahr) und Rhyolite Ridge treiben die Nachfrage nach Hochleistungsladern, Planierraupen und mobilen Brechern an, die abrasive Tone verarbeiten können. Seltene-Erden-Projekte wie Round Top in Texas erfordern spezialisierte Materialhandhabungsausrüstung, die korrosiven Laugrückständen standhält. OEMs reagieren mit korrosionsbeständigen Stahlgüten und abgedichteten Elektrosträngen, die auf raue Prozessumgebungen zugeschnitten sind. Die regionale Konzentration dieser Projekte bündelt Aftermarket-Dienstleistungen in Nevada, Wyoming und Texas und veranlasst den Aufbau von Teileverteilungszentren und Ferndiagnosezentren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Metallpreiszyklen | -0.8% | National, konzentriert in Metallbergbaustaaten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für elektrische Ausrüstung | -0.6% | Westliche Bundesstaaten, Regionen mit früher Einführung | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Genehmigung neuer Bergwerke in den USA | -0.4% | Westliche Bundesstaaten, Bundeslandzuständigkeiten | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel | -0.3% | National, akut in abgelegenen Bergbauregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Metallpreiszyklen

Die Volatilität der Metallpreise stellt erhebliche Herausforderungen für Investitionsentscheidungen im Bereich Bergbauausrüstung dar. Basismetalle haben dramatische Preisschwankungen erlebt, die maßgeblich durch makroökonomische Faktoren wie die Zinspolitik der US-amerikanischen Federal Reserve und Schwankungen in der chinesischen Wirtschaft beeinflusst wurden. Diese Bedingungen wirken sich direkt auf den Zeitpunkt der Ausrüstungsbeschaffung aus, da Bergbauunternehmen Käufe häufig verzögern und die Nutzungsdauer bestehender Flotten verlängern, um finanzielle Risiken zu steuern. Dieser Trend spiegelt sich im Rückgang des Erzeugerpreisindex für die gesamte Bergbauindustrie wider, der von 216,486 im April 2025 auf 208,052 im Mai 2025 fiel und damit einen breiteren Rohstoffpreisdruck anzeigt[1]„Erzeugerpreisindex nach Branche: Gesamte Bergbauindustrie”, FRED, fred.stlouisfed.org. Darüber hinaus haben chinesische Marktmanipulationen und Überangebote, insbesondere in der Nickelproduktion durch Investitionen in Indonesien, die Preise verzerrt, das Investitionsvertrauen untergraben und zu Minenschließungen in Regionen mit höheren Kosten geführt.

Hohe anfängliche Investitionskosten für elektrifizierte Ausrüstung

Der Übergang zu elektrifizierter Bergbauausrüstung steht ebenfalls vor erheblichen Hindernissen aufgrund hoher anfänglicher Investitionskosten. Elektrifizierte Ausrüstung kostet in der Regel 15–25 % mehr als Dieselalternativen, obwohl sie niedrigere Betriebskosten und in bestimmten Anwendungen eine bessere Leistung bietet. Elektrische Radlader beispielsweise weisen erhebliche Preisaufschläge und höhere monatliche Betriebskosten auf, die häufig die Kraftstoffeinsparungen aufwiegen und finanzielle Hürden für Auftragnehmer und Betreiber mit begrenzten Kapitalbudgets schaffen. Die Bewertung der Gesamtbetriebskosten für elektrische Ausrüstung ist komplex und umfasst Überlegungen zu Ladeinfrastruktur, Batterieersatzkosten und Betriebszyklen – Bereiche, in denen vielen Bergbauunternehmen das notwendige Fachwissen fehlt. Die Batterietechnologie, obwohl sie sich verbessert, macht immer noch 30–40 % des Kaufpreises aus, und ihr Ersatz schafft langfristige finanzielle Verpflichtungen, was für kleinere Bergbaubetriebe und Auftragnehmer, denen die finanzielle Stärke fehlt, um die höheren Anfangskosten zu absorbieren, akute Herausforderungen darstellt, selbst wenn langfristige Betriebseinsparungen die Investition rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Untertagsegment gewinnt an Dynamik

Die Marktgröße für Bergbauausrüstung in den Vereinigten Staaten im Bereich Untertagemaschinen ist auf dem Weg, das Wachstum der Tagebauausrüstung zu übertreffen, liegt jedoch noch hinter deren Umsatzanteil von 42,93 %. Tagebauflotten dominieren weiterhin die volumenstarken Kupfer-, Gold- und Kohlegruben und nutzen Muldenkipper mit 400 Kurztonnen sowie elektrische Seilbagger mit einer mechanischen Verfügbarkeit von rund 90 %. Untertage-Bergbauausrüstung verzeichnet Wachstumsaussichten von 10,11 % CAGR bis 2030, was den Wandel hin zu tieferen Lagerstätten signalisiert, die Niederprofillader, Kabelbolzenbohrer und fortschrittliche Gebirgsunterstützungssysteme erfordern.

Brech-, Mahl- und Siebanlagen florieren auf beiden Gebieten. EPA-Staubunterdrückungsstandards beschleunigen die Einführung geschlossener Förderbänder und Nassschrubsysteme, die den Partikelausstoß minimieren. Bohrer und Brecher innovieren durch automatisiertes Ansetzen, was die Zykluszeit verkürzt und die Fragmentierung verbessert. Hilfsanlagen – Förderbänder, Pumpen und Belüftungsventilatoren – erhalten digitale Nachrüstungen, die Maschinenzustandsdaten in zentrale Bergbaumanagementsysteme einspeisen.

Nach Energiequelle: Elektrischer Schwung nimmt zu

Benzinbetriebene Modelle hielten im Jahr 2024 einen Anteil von 65,97 % am Markt für Bergbauausrüstung in den Vereinigten Staaten, doch elektrische Optionen verzeichneten eine CAGR von 11,23 % – die höchste innerhalb der Energiequellensegmentierung. Frühe Anwender bestätigen die Leistungsfähigkeit: Batterie-Muldenkipper erfüllen in ausgewählten Gruben Einsatzzyklen von 400 Kilometern mit einer einzigen Ladung. Der Markt für Bergbauausrüstung in den Vereinigten Staaten profitiert von Elektrifizierungszuschüssen für Geländefahrzeuge in Kalifornien, die Pilotprojekte subventionieren. Dennoch sind abgelegene Betriebe ohne Netzanschluss weiterhin auf Diesel- oder Hybridgeneratoren angewiesen.

Eine breitere Einführung hängt von skalierbaren Ladenetzen und Händlertechnikern ab, die in Hochspannungssystemen ausgebildet sind. Darüber hinaus erhöht der politische Druck die Dringlichkeit. Bundesweite Kohlenstoffreduzierungsziele und lokale Luftqualitätsvorschriften treffen auf Investorenmandate und veranlassen Minen, Gesamtemissionen in Projekt-NPV-Modelle einzubeziehen. Hersteller bündeln Ladeinfrastruktur mit Ausrüstungsverkäufen und verteilen Kapitallasten durch Serviceverträge, die Betriebszeiten garantieren.

Nach Leistungsabgabe: Mittlerer Bereich bleibt das Arbeitstier

Im Jahr 2024 entfielen auf Maschinen mit einer Leistung zwischen 500 und 2.000 PS 56,55 % des Gesamtumsatzes, was ein ausgewogenes Verhältnis von Leistungsfähigkeit und Kraftstoffeffizienz bei Transport, Aushub und Verarbeitung zeigt. Unterdessen wird das Segment der Maschinen unter 500 PS voraussichtlich mit einer CAGR von 8,75 % wachsen, angetrieben durch die Einführung elektrifizierter Schmalgang-Lader und kompakter Gelenkfahrzeuge, die im selektiven Bergbau zunehmend bevorzugt werden. Andererseits werden Maschinen mit mehr als 2.000 PS, wie Schaufelradbagger und Ultraklasse-Muldenkipper, in flach gelagerten Kohle- und Kupfergruben eingesetzt. Diese größeren Maschinen zielen darauf ab, die Kosten pro Tonne durch Skaleneffekte zu senken.

Im US-amerikanischen Markt verzeichnet das Ultrahochleistungssegment der Bergbauausrüstung Wachstum, insbesondere wenn Grubenoptimierungsstudien für höhere Bankettierungshöhen und eine geringere Verkehrsdichte plädieren. Die OEMs verfolgen einen Kurs hin zu modularen Fahrgestelldesigns. Diese Designs sind vielseitig und ermöglichen die Integration von Diesel-, Zweistoff- oder batteriebetriebenen Elektroantrieben. Eine solche Strategie berücksichtigt nicht nur sich entwickelnde Antriebstechnologien, sondern schützt auch den Restwert der Maschinen.

Nach Anwendung: Metallbergbau dominiert Investitionen

Im Jahr 2024 beanspruchte die Metallerz-Gewinnung einen Marktanteil von 47,12 % und soll mit einer CAGR von 10,23 % wachsen. Dieses Wachstum wird durch inländische Politiken vorangetrieben, die die strategische Autonomie in den Lieferketten von Kupfer, Lithium und Seltenen Erden betonen. Bei Produktionsentscheidungen richtet sich der US-amerikanische Markt für Bergbauausrüstung zunehmend an diesen Projekten aus. Während der Nichtmetallbergbau, hauptsächlich Zuschlagstoffe, von Infrastrukturinitiativen profitiert, verlangsamen sich seine Wachstumsraten, da die Steinbruchkapazitäten an ihre Grenzen stoßen.

In exportorientierten Becken bleibt die Nachfrage nach Kohleausrüstung stabil. Diese Stabilität hält an, auch wenn Versorgungsunternehmen ihre Kraftstoffpräferenzen anpassen, und schafft einen dauerhaften Servicemarkt für Schaufelradbagger und Hochwandabbaumaschinen. Hersteller passen Materialhandhabungslösungen an: von hochverschleißfesten Auskleidungen für Kupferporphyre und säurebeständigen Pumpen für Lithiumsolen bis hin zu Seltene-Erden-Konzentratoren, die für die Feinstpartikelgewinnung optimiert sind.

Geografische Analyse

Westliche Bundesstaaten dominieren den Markt für Bergbauausrüstung in den Vereinigten Staaten und machen den Großteil der Kupfer- und Goldproduktion im Tagebau sowie jedes derzeit im Bau befindliche Lithiumprojekt im großen Maßstab aus. Nevada belegt den ersten Platz bei der Anzahl aktiver Flotten, gefolgt von Arizona und Wyoming. Regionale Servicezentren in Elko, Reno und Tucson bevorraten kritische Komponenten und entsenden Feldtechniker per Hubschrauber zu abgelegenen Standorten, wenn der Straßenzugang bei Winterstürmen eingeschränkt ist.

Der Appalachen-Korridor konzentriert sich auf Pennsylvania, West Virginia und Kentucky, wo Tiefkohlebetriebe auf Hochleistungs-Streckenvortriebsmaschinen und Strebbausysteme angewiesen sind. Da die Kohlemengen stagnieren, rüsten diese Minen vorhandene Ausrüstung mit Methanabscheidesystemen und Automatisierungspaketen nach, die den Mangel an Arbeitskräften ausgleichen. Aufkommende Pilotprogramme für kritische Mineralien in der Region erkunden die Gewinnung Seltener Erden aus Kohleaschereservoirs und schaffen neue Ausrüstungsnischen für modulare Verarbeitungseinheiten.

Texas und der breitere Rocky-Mountain-Bereich stellen ein schnell wachsendes Cluster dar, das durch das Round-Top-Seltene-Erden-Projekt und eine Reihe von karbonatgebundenen Lithiumvorkommen verankert wird. Staatliche Anreize beschleunigen die Genehmigung, während die Energiesektorinfrastruktur die Logistik für übergroße Ausrüstungslieferungen erleichtert. OEMs planen Vertriebszentren in Amarillo und Cheyenne, um die Lieferzeiten für Ersatzteile zu verkürzen. Alaska, mit seinen riesigen, aber noch unerschlossenen polymetallischen Lagerstätten, erlebt eine frühe Einführung von autonomem Kaltwitterungstransport, um Arbeitskräfteengpässe und Extremklimagefahren zu mindern.

Wettbewerbslandschaft

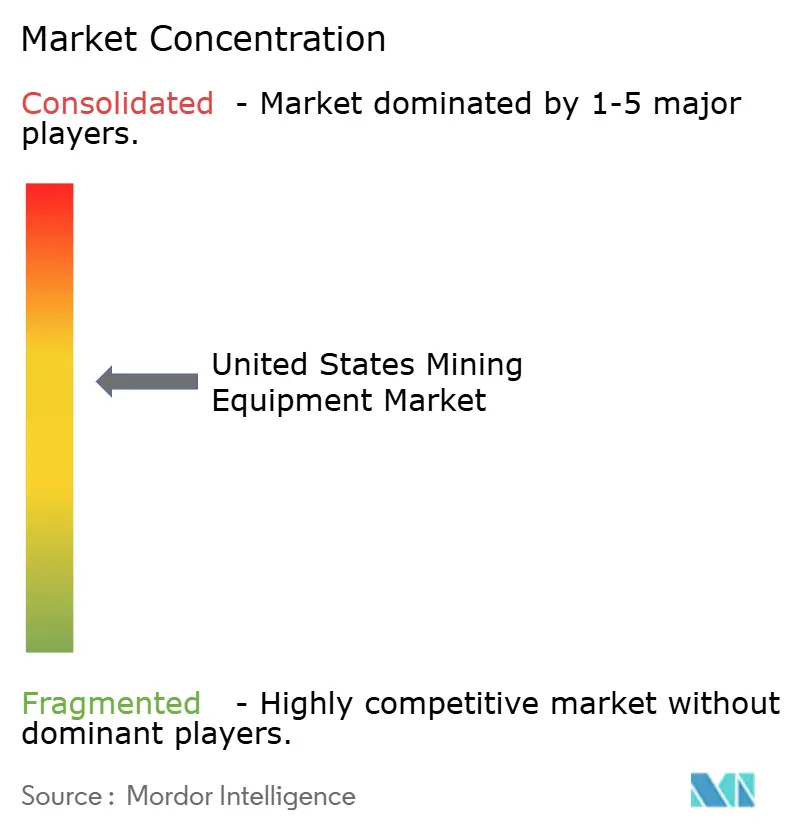

Im US-amerikanischen Markt für Bergbauausrüstung verfügen die fünf größten Akteure über einen bemerkenswerten Marktanteil, doch diese Konzentration eröffnet spezialisierten Herstellern und Technologieintegratoren die Möglichkeit, durch Innovation ihre Nischen zu besetzen. Caterpillar Inc. steht an der Spitze und nutzt seine breite Produktpalette und sein robustes Servicenetz. Komatsu Ltd. konzentriert sich unterdessen auf modernste Automatisierung und kraftstoffeffiziente Technologien.

Technologie ist das Wettbewerbsfeld. Caterpillars MineStar-Command-Plattform hat autonom mehr als 8,6 Milliarden Tonnen ohne Verletzungen bewegt und liefert Kunden handfeste Belege für Produktivitätssteigerungen[2]„Cat MineStar Command for Hauling Manages the Autonomous Ecosystem to Increase Haulage Efficiency, Enhance Safety,” Caterpillar, cat.com. Epiroc betreibt eine erhebliche Anzahl fahrerloser Bohrgeräte und LHD-Einheiten in gemischten Markenflotten und sichert sich lukrative Aufrüstungsverträge. Sandvik treibt Edge-Analytics-Lösungen voran, die Komponentenausfälle bis zu sechs Wochen im Voraus vorhersagen und Ausfallzeiten reduzieren.

Nischenanbieter gewinnen Fuß, indem sie sich auf elektrische Antriebsstränge, Schnellladeinfrastruktur und Materialien für raue Umgebungen spezialisieren. Modular Mining und Hexagon erweitern ihren Einfluss durch Flottenoptimierungssoftware, die hardwareunabhängig ist und die OEM-Bindung verringert. Händlernetzwerke bleiben entscheidend: Minen wählen Ausrüstung oft nicht nur nach Leistung aus, sondern auch nach der Nähe und Reaktionsfähigkeit der Feldserviceteams.

Marktführer der Bergbauausrüstungsbranche in den Vereinigten Staaten

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Sandvik AB

Epiroc AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Caterpillar stellte auf der MINExpo Cat Precision Mining vor und integrierte Erzsensortechnologie mit Echtzeit-Materialklassifizierung.

- September 2024: Komatsu präsentierte seinen batteriebetriebenen LHD WX04B und den Muldenkipper HX45 und erweiterte damit seine emissionsfreie Untertagelinie.

- September 2024: Epiroc zeigte das batteriebetriebene Bohrgerät SmartROC D65, das auf emissionsfreie Tagebauoperationen ausgerichtet ist.

- Mai 2024: Caterpillar kündigte eine Investition von 90 Millionen USD in die Modernisierung seiner Anlagen in Texas an, um den neuen Industriemotor C13D für schwere Geländefahrzeuge zu produzieren.

Berichtsumfang des Marktes für Bergbauausrüstung in den Vereinigten Staaten

| Untertage-Bergbauausrüstung |

| Tagebau-Bergbauausrüstung |

| Brech-, Mahl- und Siebausrüstung |

| Bohrer und Brecher |

| Sonstige |

| Benzin |

| Elektro |

| Unter 500 PS |

| 500 bis 2.000 PS |

| Über 2.000 PS |

| Metallbergbau |

| Nichtmetallbergbau |

| Kohlebergbau |

| Ausrüstungstyp | Untertage-Bergbauausrüstung |

| Tagebau-Bergbauausrüstung | |

| Brech-, Mahl- und Siebausrüstung | |

| Bohrer und Brecher | |

| Sonstige | |

| Energiequelle | Benzin |

| Elektro | |

| Leistungsabgabe | Unter 500 PS |

| 500 bis 2.000 PS | |

| Über 2.000 PS | |

| Anwendung | Metallbergbau |

| Nichtmetallbergbau | |

| Kohlebergbau |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bergbauausrüstung in den Vereinigten Staaten im Jahr 2025?

Der Markt wird im Jahr 2025 auf 13,34 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte CAGR bis 2030?

Der Markt für Bergbauausrüstung in den Vereinigten Staaten soll bis 2030 mit einer CAGR von 4,42 % wachsen.

Welcher Ausrüstungstyp wächst am schnellsten?

Untertage-Bergbauausrüstung soll bis 2030 mit einer CAGR von 10,11 % wachsen.

Warum gewinnen batteriebetriebene Elektromaschinen an Bedeutung?

Sie senken die Betriebskosten um bis zu 65 % pro Tonne und erfüllen zunehmend strenge Vorschriften für Untertagelüftung und Emissionen.

Seite zuletzt aktualisiert am: