Marktgröße und Marktanteil des vietnamesischen Bergbauausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

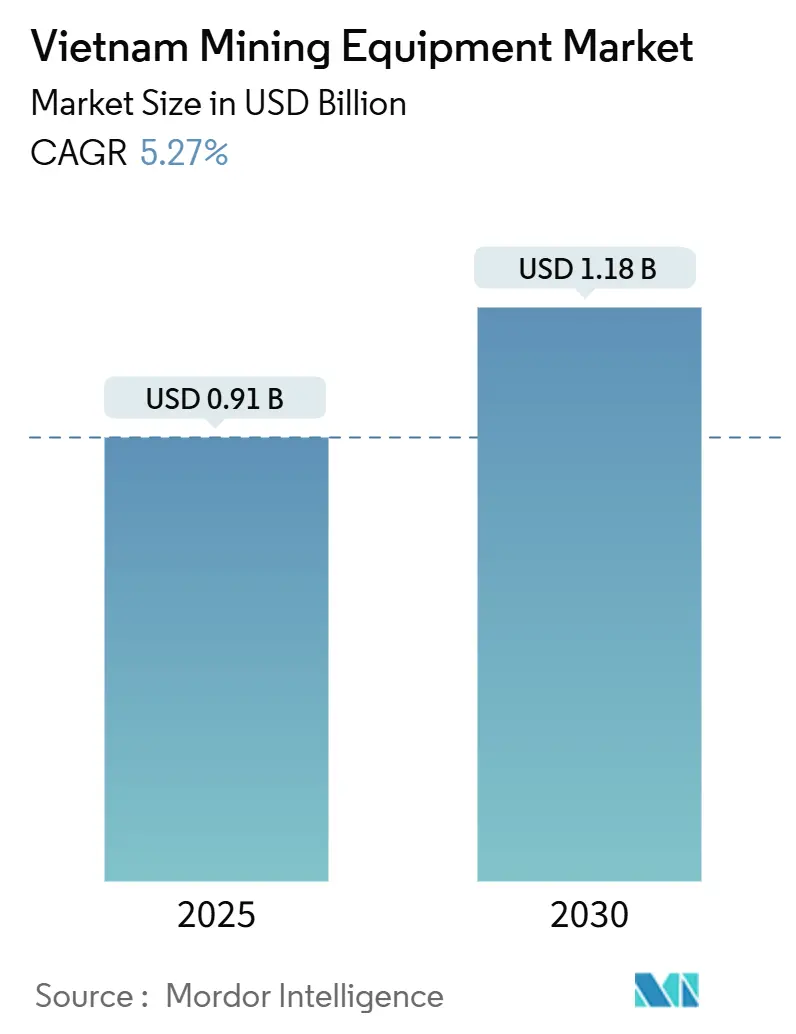

| Marktgröße (2025) | 0.91 Milliarden US-Dollar |

| Marktgröße (2030) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Bergbauausrüstungsmarkts von Mordor Intelligence

Die Marktgröße des vietnamesischen Bergbauausrüstungsmarkts betrug im Jahr 2025 0,91 Milliarden USD und wird voraussichtlich bis 2030 auf 1,18 Milliarden USD anwachsen, was einer CAGR von 5,27 % während des Prognosezeitraums entspricht. Der vietnamesische Bergbauausrüstungsmarkt gewinnt an Dynamik, angetrieben durch robuste Infrastrukturinvestitionen, umfangreiche Reserven an Seltenen Erden und Bauxit sowie zunehmende ausländische Direktinvestitionen. Elektrifizierung und Automatisierung schreiten aufgrund von Umweltvorschriften und dem Ausbau von Servicenetzwerken voran. Das Wachstum wird jedoch durch die Volatilität der Metallpreise, Netzeinschränkungen in abgelegenen Gebieten und einen Mangel an qualifizierten Automatisierungsfachkräften gedämpft. Technologieanbieter, die integrierte digitale Lösungen, saubere Antriebssysteme und umfassende Servicepakete anbieten, sind gut positioniert, um von den sich ergebenden Chancen zu profitieren, da der Markt auf höherwertige, emissionsärmere Betriebe umstellt.

Wichtigste Erkenntnisse des Berichts

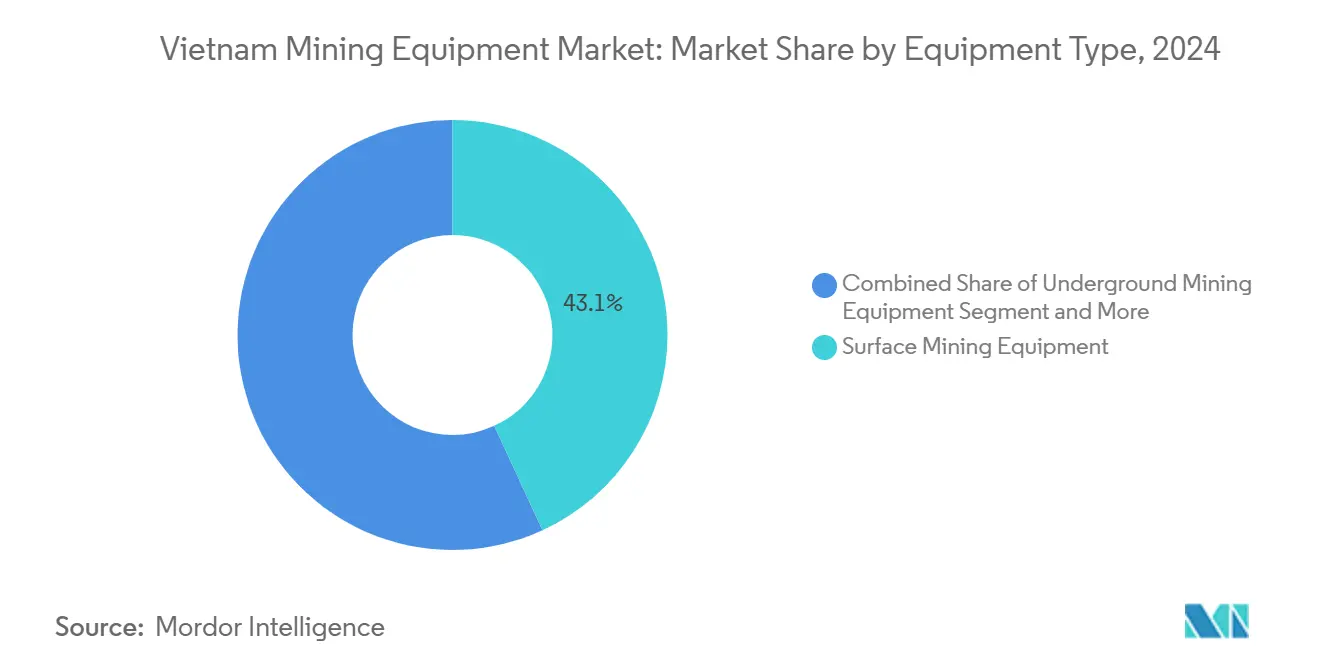

- Nach Ausrüstungstyp führte Tagebauausrüstung mit einem Marktanteil von 43,13 % im vietnamesischen Bergbauausrüstungsmarkt im Jahr 2024; Mineralaufbereitungsausrüstung wird voraussichtlich bis 2030 mit einer CAGR von 7,79 % wachsen.

- Nach Automatisierungsgrad entfiel auf manuelle Ausrüstung im Jahr 2024 ein Anteil von 64,11 % am vietnamesischen Bergbauausrüstungsmarkt, während vollautonome Ausrüstung bis 2030 voraussichtlich eine CAGR von 8,14 % verzeichnen wird.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Anteil von 77,29 % am vietnamesischen Bergbauausrüstungsmarkt; Batterieelektrofahrzeuge weisen mit einer CAGR von 9,21 % bis 2030 die schnellste Wachstumsdynamik auf.

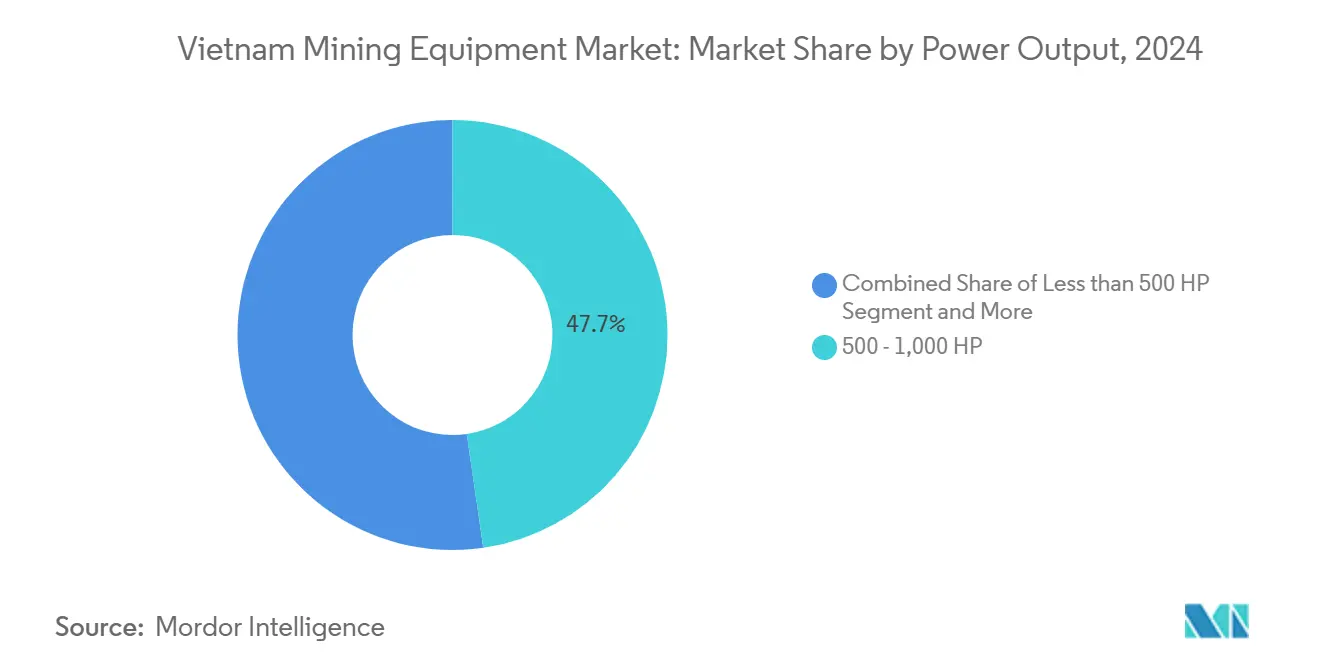

- Nach Leistungsabgabe dominierte die Klasse 500–1.000 PS mit einem Marktanteil von 47,71 % im vietnamesischen Bergbauausrüstungsmarkt im Jahr 2024; Ausrüstung unter 500 PS wird im Prognosezeitraum voraussichtlich mit einer CAGR von 7,61 % wachsen.

- Nach Anwendung entfiel auf den Metallbergbau im Jahr 2024 ein Anteil von 49,82 % am vietnamesischen Bergbauausrüstungsmarkt; der Mineralbergbau wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,72 % wachsen.

Trends und Erkenntnisse im vietnamesischen Bergbauausrüstungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neue Bauxit- und Seltene-Erden-Projekte | +1.2% | Provinzen Dak Nong und Lam Dong | Mittelfristig (2–4 Jahre) |

| Anstieg der Infrastrukturausgaben | +0.9% | Landesweit, Priorität Nord- und Zentralregion | Kurzfristig (≤ 2 Jahre) |

| Zunehmende ausländische Direktinvestitionen | +0.8% | Mineralreiche Provinzen landesweit | Mittelfristig (2–4 Jahre) |

| Ausbau des OEM-Kundendiensts | +0.6% | Städtische und industrielle Zonen | Kurzfristig (≤ 2 Jahre) |

| Strengere Staub- und Lärmvorschriften | +0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| KI-gestützte Flottenoptimierung | +0.4% | Großbetriebe landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Pipeline neuer Bauxit- und Seltene-Erden-Projekte

In Dak Nong und Lam Dong hat eine Investition von 8 Milliarden USD in die Bauxitentwicklung die Beschaffung großer Bagger, 90-Tonnen-Muldenkipper und Hochdurchsatz-Brecher beschleunigt, die für den Tagebaubetrieb unerlässlich sind[1]„Bauxitentwicklungs-Masterplan 2025,” Vietnamesisches Ministerium für natürliche Ressourcen und Umwelt, monre.gov.vn. Vorzeigeprojekte wie Tan Rai und Dong Pao erfordern integrierte Aufbereitungsanlagen und verlagern den vietnamesischen Bergbauausrüstungsmarkt in Richtung anspruchsvoller Mineralaufbereitungssysteme. Die geografische Konzentration der Projekte ermöglicht es Ausrüstungseigentümern, Wartungsressourcen zu bündeln, was die Gesamtbetriebskosten senkt und die Servicedichte der Lieferanten erhöht. Die lange Reservenlebensdauer dieser Lagerstätten sichert den OEMs während des gesamten Anlagenzyklus wiederkehrende Ersatzteilumsätze im Aftermarket. Lieferanten, die modulare, leicht verlagerbare Aufbereitungslinien anbieten, verschaffen sich einen Wettbewerbsvorteil, da Betreiber Flexibilität suchen, um sich an die sich verändernde Natur der Erzkörper anzupassen.

Wachsende ausländische Direktinvestitionszuflüsse in den Bergbau

Änderungen des vietnamesischen Investitionsgesetzes verkürzten Genehmigungszyklen und hoben Obergrenzen für ausländische Eigentumsanteile an, wodurch die Bergbau-FDI auf den höchsten Stand seit 2024 stieg[2]„FDI-Statistik 2024,” Vietnamesische Behörde für ausländische Investitionen, fia.gov.vn. Ausländische Betreiber bringen strenge EHS-Standards mit, die automatisierte Bohrgeräte, digitale Flottenmanagementsysteme und Staubunterdrückungspakete erfordern und damit Ausrüstungsbestellungen in Richtung Premiumspezifikationen lenken. Grenzüberschreitende Joint Ventures beschleunigen den Technologietransfer bei autonomem Haulage und auf maschinellem Lernen basierenden Plattformen für vorausschauende Wartung und treiben den vietnamesischen Bergbauausrüstungsmarkt in Richtung Industrie-4.0-Reife. Internationale Finanzierungsbedingungen bündeln häufig Ausrüstungs-Rückleasingverträge, was die Kapitalaufwandshürden für lokale Partner senkt und Lieferanten an langfristige Teilelieferverträge bindet. Steigende Importmengen fortschrittlicher Bohrgeräte fördern inländische Komponentenlieferketten für Hydraulikzylinder und Batteriesätze und verankern globale OEMs weiter im industriellen Ökosystem Vietnams.

Strengere Staub- und Lärmvorschriften fördern Ausrüstungsaufrüstungen

Das ab Juli 2025 geltende Gesetz über Geologie und Mineralien setzt niedrigere Grenzwerte für Feinstaub und Dezibel fest und zwingt Bergbauunternehmen, Muldenkipper mit geschlossener Kabine nachzurüsten und Nebelkanonen zur Staubunterdrückung an Brechern zu integrieren. Die Compliance-Fristen fallen mit geplanten Überholungen in der Mitte der Lebensdauer vieler Flotten zusammen und lösen eine Welle von Ersatzkäufen aus, die sich bis 2026–2027 erstreckt. Lieferanten mit emissionszertifizierten Motoren und geräuscharmen Hydrauliksystemen erzielen Premiumpreise, da Betreiber darum wetteifern, Prüfungen zu bestehen. Die Umweltzertifizierung fungiert nun als Vorqualifikationsschranke bei staatlichen Mineralauktionen und lenkt die Nachfrage auf elektrische und hybride Antriebssysteme. Ausrüstung, die eine Echtzeitüberwachung von Emissionen unterstützt, differenziert Angebote weiter und verankert Telemetriemodulen in neuen Lieferungen. Der Gesamteffekt ist ein struktureller Aufrüstungszyklus, der das Technologieniveau des vietnamesischen Bergbauausrüstungsmarkts anhebt.

KI-gestützte Flottenoptimierung steigert die Produktivität

Großbetriebe, die KI-Algorithmen einsetzen, berichten von Auslastungssteigerungen durch die Optimierung von Disposition, Beladung und Leerlaufzeitkennzahlen[3]„Whitepaper zum Portfolio digitaler Lösungen,” Epiroc, epiroc.com. Die Integration von 5G-Konnektivität ermöglicht Datenleitungen mit Latenzzeiten unter einer Sekunde zwischen Ladern und Lkw und unterstützt Kollisionsvermeidung und Echtzeit-Gradientensteuerung. Pilotprojekte zeigen einen positiven ROI innerhalb von 18 Monaten und katalysieren die Genehmigung auf Vorstandsebene für schrittweise Automatisierungseinführungen bei erstklassigen Bergwerken. Anbieter offener Architekturplattformen gewinnen an Gunst, da Betreiber ihre Systeme zukunftssicher gegen schnelle Fortschritte in der Sensortechnologie machen wollen. Begrenzte technische Fachkräfte schränken die Verbreitung jedoch auf finanziell starke Produzenten ein, die in der Lage sind, Schulungsprogramme zu finanzieren. Langfristig wird erwartet, dass KI-Funktionalität in mittelgroße Flotten integriert wird und den adressierbaren vietnamesischen Bergbauausrüstungsmarkt für digitale Lösungen erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kohle- und Metallpreisvolatilität | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Genehmigungen und Landzugang | -0.6% | Provinzabhängig | Mittelfristig (2–4 Jahre) |

| Schwache Strominfrastruktur in Bergwerken | -0.5% | Nördliches und zentrales Hochland | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich autonomer Betrieb | -0.3% | Hightech-Bergwerke landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kohle- und Metallrohstoffpreise

Die Weltbank erwartet, dass Metalle im Jahr 2025 um 10 % zurückgehen werden, was die Cashflows einschränkt und Kapitalaufwandsgenehmigungen für große Brecher und autonome Muldenkipper verzögert[4]„Ausblick auf die Rohstoffmärkte 2025,” Weltbank, worldbank.org. Preissensible vietnamesische Betreiber setzen auf Lebensdauerverlängerung statt Ersatz, was die Nachfrage nach Umbausätzen erhöht, aber Neubestellungen aufschiebt. Finanzierungsinstitute verschärfen die Kreditbedingungen, wenn die Preise sinken, was die Hürdenraten für marginale Projekte erhöht. Schwankungen wirken sich besonders auf kapitalintensive Segmente aus, bei denen sich die Amortisation über typische Rohstoffzyklen hinaus erstreckt. Lieferanten mildern die Auswirkungen, indem sie ihre Mietflotten erweitern und Kunden Flexibilität bieten, bis sich die Preise stabilisieren.

Unterentwickelte Bergwerksstrominfrastruktur in abgelegenen Regionen

Rollende Stromausfälle legen die Fragilität regionaler Netze offen und zwingen Bergwerke, auf Dieselgeneratoren zurückzugreifen, die die Betriebskosten erhöhen und die Einführung batterieelektrischer Bohrgeräte einschränken. Schwache Übertragungskapazitäten schränken auch den Einsatz von Echtzeit-Datenplattformen ein, die eine stabile Konnektivität erfordern. Kapitalintensive Netzerweiterungen hinken häufig den Zeitplänen von Bergbauprojekten hinterher und zwingen Investoren zur Selbstfinanzierung von Mikronetzen. Unzureichende Stromversorgung beeinträchtigt die Wirtschaftlichkeit von Hochleistungs-Elektrobrechern und Förderanlagen und verlangsamt die Elektrifizierung im vietnamesischen Bergbauausrüstungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebaubetrieb treibt Marktführerschaft an

Tagebauausrüstung erfasste im Jahr 2024 einen Marktanteil von 43,13 % im vietnamesischen Bergbauausrüstungsmarkt aufgrund ausgedehnter Bauxit-Tagebauplatten und Seltene-Erden-Erzkörper. Große Hydraulikbagger, 90-Tonnen-Starrrahmen-Lkw und Planiergeräte dominieren die Kapitalaufwandsbudgets, da Bergbauunternehmen auf flache Erzflöze abzielen, die den Abraumbau begünstigen. Lieferanten berichten von einer starken Auftragsrückstandslage für Bagger der 350-Tonnen-Klasse, die für Vietnams abrasive Lateritböden kalibriert sind. Unterdessen schreitet Mineralaufbereitungsausrüstung mit einer CAGR von 7,79 % bis 2030 voran, was die Absicht der Betreiber verdeutlicht, in die Aluminiumoxidraffinierung und die Produktion von gemischtem Seltene-Erden-Karbonat vorzudringen. Dieser Wandel erhöht die Nachfrage nach modularen Brech-, Sieb- und Flotationskreisläufen, die strengeren Staubschutzvorschriften entsprechen. Untertageausrüstung behält einen Anteil in nördlichen Kohleflözen, trägt aber bescheidene Volumina bei. Über alle Kategorien hinweg steigen digitale Steuerungsnachrüstungen, da Flotten Datenanalysen für die vorausschauende Wartung integrieren.

Der Investitionsschwung in Aufbereitungslinien hat Lieferanten von Hochdruckmahlwalzen und Vertikalmühlen als strategische Partner im vietnamesischen Bergbauausrüstungsmarkt neu positioniert. Epirocs batterieelektrischer SmartROC D65-Bohrer, der auf der MINExpo 2024 vorgestellt wurde, signalisiert einen Trend zu emissionsfreien Tagebaubohrgeräten, die für vietnamesische Umweltvorschriften geeignet sind. Brech- und Siebeinheiten finden auch Anwendung im boomenden Bauaggregategeschäft und schaffen Verbindungen zwischen Bergbau- und Infrastruktursegmenten. Folglich ist die Breite des Produktportfolios zu einem wichtigen Ausschreibungskriterium geworden, das OEMs begünstigt, die sowohl primäre Gewinnungs- als auch nachgelagerte Aufbereitungslösungen liefern können.

Nach Automatisierungsgrad: Manuelle Systeme bestehen trotz autonomer Fortschritte

Manuelle Bohrgeräte machten im Jahr 2024 64,11 % des vietnamesischen Bergbauausrüstungsmarkts aus, was auf die tief verwurzelte Vertrautheit der Betreiber und geringere Anfangsinvestitionen zurückzuführen ist. Halbautonome Technologien wie ferngesteuerte Bohrroboter bieten schrittweise Produktivitätssteigerungen, ohne Kabinenoperatoren zu ersetzen, und sprechen Bergwerke an, in denen die Qualifizierung voranschreitet. Vollautonome Einheiten, obwohl noch eine Minderheit, skalieren mit einer CAGR von 8,14 %, da Vorzeige-Bauxitprojekte 24/7-Betrieb einführen. Komatsus batterieelektrischer WX04B LHD integriert fortschrittliche Fernsteuerung und veranschaulicht die Konvergenz von Automatisierung und Elektrifizierung. Das Adoptionsniveau hängt von der Konnektivitätsinfrastruktur und der Cybersicherheitsbereitschaft an abgelegenen Standorten ab.

Um die Qualifikationslücke zu schließen, haben OEMs simulatorbasierte Schulungszentren in Hanoi und Ho-Chi-Minh-Stadt eingerichtet, die die Weiterqualifizierung von autonomen Dispositionssupervisoren beschleunigen. Bergwerke führen Autonomie in abgelegenen Zonen ein, um Risiken im Zusammenhang mit Mensch-Maschine-Interaktionen zu reduzieren. Dank staatlicher Anreize aus Programmen zur digitalen Transformation erhalten Piloteinsätze teilweise Subventionen, was die Nachfrage weiter ankurbelt. Mit Blick auf die Zukunft wird die prognostizierte Vertiefung der Automatisierungsdurchdringung, wenn die Kosten für LiDAR, Radar und bordeigene Rechenkapazitäten sinken, ihre Anwendungen von reinem Haulage auf Bohren und Sprengen ausweiten.

Nach Antriebsart: Elektrifizierung beschleunigt sich trotz Dominanz von Verbrennungsmotoren

Trotz eines Anteils von 77,29 % am vietnamesischen Bergbauausrüstungsmarkt im Jahr 2024 sehen sich Flotten mit Verbrennungsmotoren steigenden Gesamtbetriebskosten gegenüber, da die Dieselpreise steigen und Emissionsgebühren verschärft werden. Batterieelektrofahrzeuge, die mit einer CAGR von 9,21 % wachsen, spiegeln politische Treiber und Betriebseinsparungen in Untertagebetrieben wider, wo die Lüftungskosten erheblich sinken, wenn Dieselabgase eliminiert werden. Hybridantriebe bieten Zwischenlösungen für Tagebaubetriebe mit unregelmäßigen Lastzyklen und nutzen regeneratives Bremsen zur Kraftstoffeinsparung. Vales erfolgreiche Tests mit 72-Tonnen-Vollelektro-Lkw liefern Belege für vietnamesische Bergbauunternehmen, die Hochlast-Elektrofahrzeuge evaluieren.

Eine breite Einführung hängt jedoch von der Verfügbarkeit der Ladeinfrastruktur ab. Strom-als-Dienstleistung-Modelle entstehen, bei denen Versorgungsunternehmen gemeinsam in Schnellladedepots in der Nähe von Gruben investieren und damit das Kapitalaufwandsrisiko für Bergwerksbesitzer verringern. Batterieleasing-Systeme senken die Einstiegshürden weiter und bündeln Wartung und End-of-Life-Recycling. Da Gigafabriken in ganz Südostasien skalieren, wird die Lokalisierung von Lithium-Eisenphosphat-Akkupacks voraussichtlich die Stückkosten senken und den adressierbaren Markt für elektrifizierte Lösungen im vietnamesischen Bergbauausrüstungsmarkt erweitern.

Nach Leistungsabgabe: Mittelklasseausrüstung dominiert betriebliche Anforderungen

Einheiten mit 500–1.000 PS lieferten im Jahr 2024 einen Marktanteil von 47,71 % im vietnamesischen Bergbauausrüstungsmarkt und balancieren Produktivität mit Manövrierfähigkeit auf Bankbreiten, die für vietnamesische Bauxitplateaus typisch sind. OEM-Roadmaps betonen modulare Antriebssysteme, die es ermöglichen, dasselbe Fahrgestell mit Diesel-, Hybrid- oder Vollbatteriekonfigurationen innerhalb dieses Leistungsbereichs auszustatten. Ausrüstung unter 500 PS wird voraussichtlich bis 2030 mit einer CAGR von 7,61 % wachsen, angetrieben durch steigende Kleinbergbaulizenzen und Hilfsanwendungen wie Grubenunterhalt und Tailings-Umschlag. Maschinen über 1.000 PS bleiben auf Megasteinbrüche beschränkt und verzeichnen eine langsame Einführung aufgrund hoher Kapitalschwellen und logistischer Herausforderungen auf schmaleren Zufahrtsstraßen.

Lieferanten integrieren hocheffiziente elektrische Antriebssysteme auch in Lader unter 500 PS und richten sich damit nach dem regulatorischen Druck zur Emissionsreduzierung. Sensorpakete, die in Mittelklassen standardisiert werden, bieten regressionsbasierte Motorabstimmung zur Senkung des Kraftstoffverbrauchs und demonstrieren schrittweise Gewinne unterhalb der vollständigen Elektrifizierung. Daher ist die Leistungsabgabesegmentierung zunehmend eine Funktion des Bergwerklayouts und der Haulage-Distanzökonomie und nicht mehr rein von Erzhärtemerkmalen abhängig.

Nach Anwendung: Metallbergbau führt diversifiziertes Nachfrageportfolio an

Der Metallbergbau entfiel im Jahr 2024 auf einen Marktanteil von 49,82 % im vietnamesischen Bergbauausrüstungsmarkt, was robuste Investitionen in Kupfer-, Gold- und insbesondere Seltene-Erden-Gewinnung widerspiegelt, die jeweils präzise, hochertragreiche Konzentratorlinien erfordern. Der Mineralbergbau – der Bauxit, Kalkstein und Industriesande umfasst – wird bis 2030 mit einer CAGR von 8,72 % prognostiziert, getragen von der Aluminiumoxidnachfrage und Zuschlagstoffen für den Tiefbau. Der Kohlebergbau, obwohl historisch dominant, stagniert, da sich Vietnams Energiemix in Richtung erneuerbarer Energien verschiebt, obwohl Sicherheitsaufrüstungen im Untertagebetrieb weiterhin Nischenbestellungen für Gasüberwachungs- und Ankerbohrausrüstung antreiben.

Die Entdeckung von 40 neuen Goldvorkommen mit insgesamt 30 Tonnen weckt neue Nachfrage nach cyanidfreier Laugetechnologie und geschlossenen Kugelmühlen, die die Staubexposition mindern. Unterdessen erfordern Seltene-Erden-Aufbereitungsanlagen Lösungsmittelextraktionsmischer und Hochgradienten-Magnetscheider, was einen weißen Fleck für spezialisierte OEM-Neueinsteiger schafft. Der diversifizierte Anwendungsmix schützt den vietnamesischen Bergbauausrüstungsmarkt vor Volatilität bei einem einzelnen Rohstoff und ermutigt Lieferanten, rohstoffübergreifende Plattformen zu entwickeln, die über Schnellwechselanbaugeräte und Software-Voreinstellungen anpassbar sind.

Geografische Analyse

Vietnam bildet einen Einzelländerfokus, weist jedoch ausgeprägte regionale Unterschiede auf, die die Beschaffungsmuster prägen. Nördliche Grenzprovinzen nutzen ausgereifte Schienen- und Straßennetze, die mit chinesischen Lieferketten verbunden sind, und ermöglichen eine schnelle Ersatzteilversorgung sowie grenzüberschreitendes Ausrüstungsleasing. Das zentrale Hochland, das reiche Bauxitflöze beherbergt, sieht sich höheren Logistikkosten aufgrund des bergigen Geländes und spärlicher Stromübertragung gegenüber; OEMs reagieren mit mobilen Servicekarawanen und generatorintegrierten Ladepods, die die Flottenuverlässigkeit aufrechterhalten. Südliche Industriekorridore rund um Ho-Chi-Minh-Stadt profitieren von Tiefseehäfen, die den Import von übergroßen Muldenkippern und Brechern erleichtern.

Auf nationaler Ebene harmonisiert die Umsetzung des Gesetzes über Geologie und Mineralien seit Juli 2025 die Lizenzierung, lässt den Provinzen jedoch Ermessen bei Umweltprüfungen, was lokalisierte Compliance-Nischen schafft. Provinzen, die den Infrastrukturausbau beschleunigen, ziehen höhere Konzentrationen mobiler Brecher und Siebeinheiten für die Zuschlagstoffproduktion an und vergrößern die Servicestandorte in diesen Clustern. Umgekehrt erfordern abgelegene Seltene-Erden-Konzessionen häufig anfänglich Hubschraubertransporte für Erkundungsbohrungen, bevor nach der Erschließung von Zufahrtsstraßen auf Geländefahrzeuge umgestellt wird.

Die Widerstandsfähigkeit der Lieferkette verbesserte sich, nachdem die Regierung die Zolldigitalisierung beschleunigt hatte, was die Abfertigungszeiten verkürzte und Liegegelder für importierte Bagger reduzierte. Die Netzzuverlässigkeit bleibt jedoch uneinheitlich; häufige Stromausfälle in Dak Nong veranlassten Flottenmanager, Diesel-Redundanz beizubehalten, selbst beim Pilotbetrieb batterieelektrischer Muldenkipper. Diese uneinheitliche Netzdynamik unterstreicht, warum Hybridlösungen trotz der politischen Präferenz für emissionsfreie Bohrgeräte relevant bleiben. Die Beherrschung provinzieller Besonderheiten – von Arbeitsvorschriften bis hin zu Steueranreizen – definiert den Wettbewerbserfolg im vietnamesischen Bergbauausrüstungsmarkt.

Wettbewerbslandschaft

Der vietnamesische Bergbauausrüstungsmarkt ist mäßig fragmentiert, wobei Hochtechnologie-Teilsegmente eine aufkommende Konsolidierung aufweisen. Globale Marktführer – Caterpillar, Komatsu und Epiroc – nutzen ihre Forschungs- und Entwicklungsstärke und eingebettete Telematikplattformen, um ihre Preissetzungsmacht zu erhalten. Ihre landesweiten Servicehubs und Finanzierungsabteilungen fördern die Kundenbindung bei erstklassigen Bergbauunternehmen, die Zuverlässigkeit und Lebenszykluskosten priorisieren.

Der inländische Champion Deo Ca Group dominiert den Tunnelausrüstungsanteil und verfügt über ein bedeutendes Auftragsvolumen, das von der eigenen Fertigung und engen Beziehungen zu lokalen EPC-Auftragnehmern profitiert. Technologiepartnerschaften nehmen zu; Builder X Robotics rüstet KI-Steuerungskits auf bestehende Flotten nach und ermöglicht es kosteneingeschränkten Bergbauunternehmen, ohne vollständigen Flottenersatz in die Halbautonomie zu springen.

Aftermarket-Dienstleistungen bilden das neue Schlachtfeld, da OEMs wiederkehrende Umsätze anstreben. Das dichte Depotnetwerk von Weichai Vietnam reduziert die mittlere Reparaturzeit, verdrängt Graumarkt-Teileverkäufe und stärkt die Markentreue. Finanzierungs- und Servicepakete – die Leasing, Wartung und Batterieleasing kombinieren – gewinnen bei mittelgroßen Betreibern an Bedeutung, die Cashflow-Flexibilität priorisieren. Lieferanten, die Ausrüstung, Software und Dienstleistungen in kohärente Lösungen integrieren können, sind am besten positioniert, um Marktanteile zu festigen, da der vietnamesische Bergbauausrüstungsmarkt auf wertorientierte Beschaffungsmodelle zusteuert.

Marktführer der vietnamesischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Hitachi Construction Machinery Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Epiroc hat seine neuesten elektrisch angetriebenen Bohrgeräte vorgestellt: den Pit Viper 271 XC E, Pit Viper 275 XC E und Pit Viper 291 E. Diese Bohrgeräte, die Teil von Epirocs Smart and Green Series sind, liefern die gleiche innovative Leistung und gewährleisten dabei null Abgasemissionen, keinen Kraftstoffverbrauch und einen reduzierten CO2-Fußabdruck.

- August 2025: Vietnam und Australien haben ihre Zusammenarbeit im Bereich des Managements seltener Mineralien gestärkt. Die Mission konzentrierte sich auf drei Hauptziele: die Stärkung der vietnamesisch-australischen Partnerschaft, die Verbesserung der Fähigkeiten vietnamesischer Beamter in den Bereichen Politikgestaltung, Planung und Bergbaubetrieb sowie den Austausch von Fachwissen im Management geologischer Ressourcen, insbesondere strategischer Mineralien.

Berichtsumfang des vietnamesischen Bergbauausrüstungsmarkts

Der Bericht über den vietnamesischen Bergbauausrüstungsmarkt ist segmentiert nach Ausrüstungstyp (Tagebauausrüstung, Untertagebergbauausrüstung und weitere), Automatisierungsgrad (manuelle Ausrüstung und weitere), Antriebsart (Fahrzeuge mit Verbrennungsmotor und weitere), Leistungsabgabe (weniger als 500 PS und weitere) und Anwendung (Metallbergbau und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Tagebauausrüstung |

| Untertagebergbauausrüstung |

| Mineralaufbereitungsausrüstung |

| Bohrgeräte und Brecher |

| Brechen, Mahlen und Sieben |

| Lader und Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrofahrzeuge |

| Hybridfahrzeuge |

| Weniger als 500 PS |

| 500–1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertagebergbauausrüstung | |

| Mineralaufbereitungsausrüstung | |

| Bohrgeräte und Brecher | |

| Brechen, Mahlen und Sieben | |

| Lader und Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrofahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Weniger als 500 PS |

| 500–1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Bergbauausrüstungsmarkt im Jahr 2025?

Die Marktgröße des vietnamesischen Bergbauausrüstungsmarkts beträgt im Jahr 2025 0,91 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate der Nachfrage nach Bergbauausrüstung in Vietnam?

Die Nachfrage nach Bergbauausrüstung wird voraussichtlich bis 2030 mit einer CAGR von 5,27 % steigen.

Welche Ausrüstungskategorie führt die Ausgaben in Vietnam an?

Tagebauausrüstung führt mit einem Marktanteil von 43,13 % im Jahr 2024.

Warum gewinnt die Elektrifizierung in vietnamesischen Bergwerken an Bedeutung?

Strengere Umweltvorschriften, die ab Juli 2025 gelten, und niedrigere Lüftungskosten im Untertagebetrieb beschleunigen die Einführung batterieelektrischer Ausrüstung.

Was schränkt die schnellere Einführung vollautonomer Bergbauflotten ein?

Begrenzte technische Fachkräfte und eine uneinheitliche Konnektivitätsinfrastruktur schränken den weitverbreiteten Einsatz vollautonomer Ausrüstung ein.

Seite zuletzt aktualisiert am: