Größe und Marktanteil des Bergbauausrüstungsmarktes im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

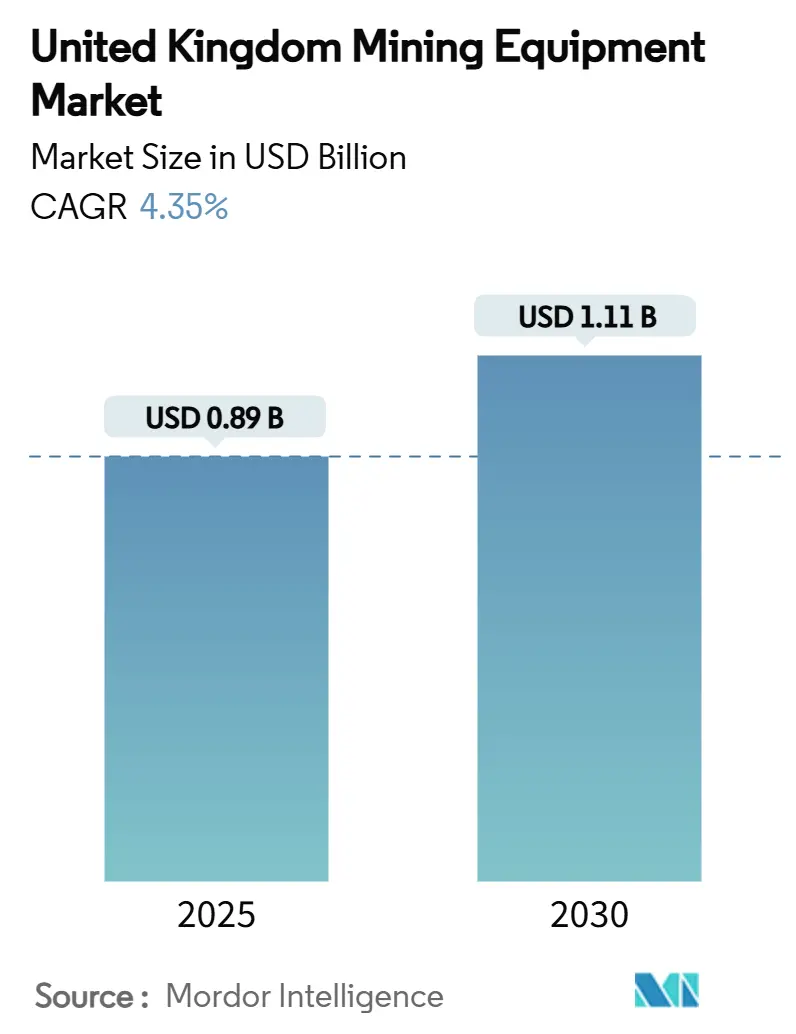

| Marktgröße (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2030) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bergbauausrüstungsmarktes im Vereinigten Königreich von Mordor Intelligence

Die Größe des Bergbauausrüstungsmarktes im Vereinigten Königreich beläuft sich im Jahr 2025 auf 0,89 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 1,11 Milliarden USD erreichen, was einer CAGR von 4,35 % im Prognosezeitraum entspricht. Diese Wachstumsdynamik spiegelt eine Verlagerung von der Kohle hin zur Gewinnung kritischer Mineralien und infrastrukturgetriebener Zuschlagstoffe wider und positioniert den Bergbauausrüstungsmarkt im Vereinigten Königreich als strategisches Instrument zur industriellen Dekarbonisierung und nicht als volumengetriebenes Massengeschäft. Batterie-kritische Metalle, die Einhaltung der Stufe-V-Emissionsvorschriften und Investitionen in autonome Förderanlagen steigern die Nachfrage, während staatliche Anreize und Entlastungen bei Stromkosten das Vertrauen in Kapitalausgaben stärken. Gleichzeitig dämpfen strenge Umweltgenehmigungsverfahren und Rohstoffpreisschwankungen die kurzfristigen Ausrüstungszyklen. Die Wettbewerbsintensität bleibt moderat, da globale Erstausrüster mit lokalen Innovatoren konkurrieren, deren emissionsfreie und digitale Angebote den sich entwickelnden Sicherheits- und Produktivitätsstandards entsprechen.

Wichtigste Erkenntnisse des Berichts

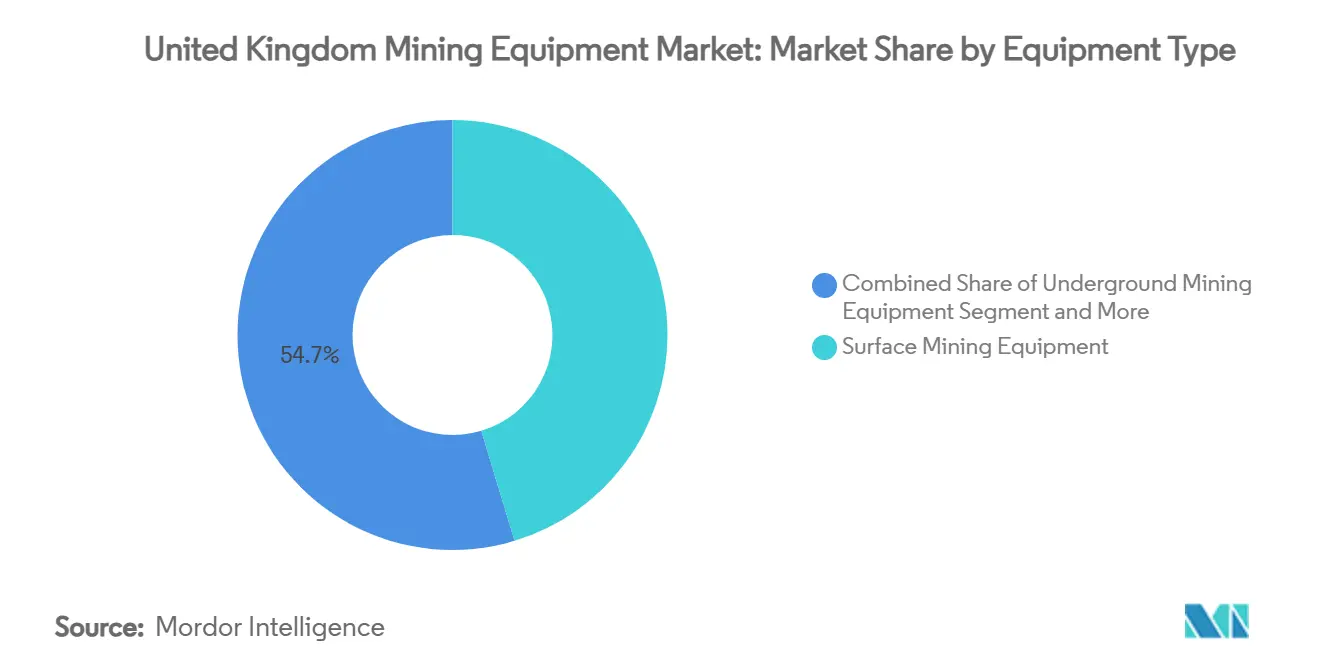

- Nach Ausrüstungstyp entfiel im Jahr 2024 ein Marktanteil von 45,34 % auf den Tagebau im Bergbauausrüstungsmarkt des Vereinigten Königreichs, während Lader bis 2030 voraussichtlich mit einer CAGR von 7,46 % wachsen werden.

- Nach Automatisierungsgrad hielt manuelle Ausrüstung im Jahr 2024 einen Anteil von 53,72 % am Bergbauausrüstungsmarkt des Vereinigten Königreichs, während vollautomatische Lösungen mit der höchsten CAGR von 9,23 % bis 2030 verzeichnet wurden.

- Nach Antriebsart entfielen auf Fahrzeuge mit Verbrennungsmotor im Jahr 2024 ein Anteil von 69,26 % an der Marktgröße des Bergbauausrüstungsmarktes im Vereinigten Königreich, wobei batterieelektrische Varianten bis 2030 mit einer CAGR von 9,28 % wachsen.

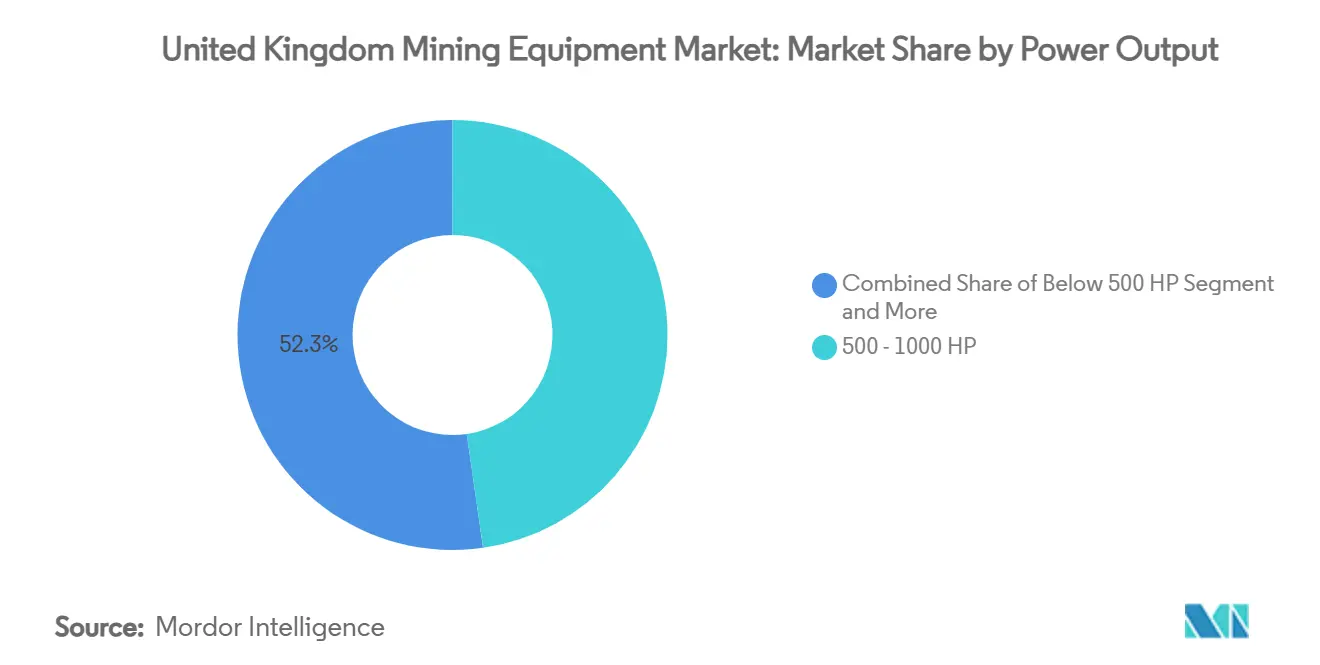

- Nach Leistungsabgabe führte die Klasse 500–1.000 PS den Bergbauausrüstungsmarkt im Vereinigten Königreich mit einem Anteil von 47,74 % im Jahr 2024 an; Einheiten unter 500 PS werden bis 2030 mit einer CAGR von 8,37 % wachsen.

- Nach Anwendung entfiel auf den Metallbergbau im Jahr 2024 ein Anteil von 42,19 % an der Marktgröße des Bergbauausrüstungsmarktes im Vereinigten Königreich, und der Mineralbergbau entwickelt sich mit einer CAGR von 7,43 % bis 2030.

- Nach Geografie dominierte England mit einem Anteil von 68,74 % an der Marktgröße des Bergbauausrüstungsmarktes im Vereinigten Königreich im Jahr 2024, während Schottland mit einer CAGR von 8,54 % bis 2030 das höchste Wachstum verzeichnete.

Trends und Erkenntnisse zum Bergbauausrüstungsmarkt im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach batterie-kritischen Metallen | +1.2% | England, Schottland, Wales | Mittelfristig (2–4 Jahre) |

| Anreize der britischen Strategie für kritische Mineralien | +0.8% | National, mit frühen Gewinnen in Cornwall und Yorkshire | Langfristig (≥ 4 Jahre) |

| Flottenaufrüstung auf Stufe V | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Einführung autonomer Förderanlagen | +0.5% | England, Schottland | Mittelfristig (2–4 Jahre) |

| Umnutzung von Altbergwerken | +0.4% | Nordengland, Wales, Schottland | Langfristig (≥ 4 Jahre) |

| Anstieg der Zuschlagstoffnachfrage durch HS2 und Offshore-Wind | +0.3% | England | Kurzfristig (≤ 2 Jahre |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach batterie-kritischen Metallen

Der Bedarf an Lithium, Kobalt und Seltenen Erden für Elektrofahrzeugbatterien und Hardware für erneuerbare Energien verändert die Ausrüstungsanforderungen hin zu Präzisionsgewinnung und kontaminationskontrollierter Verarbeitung. Der Untertagebohrlochversuch von Cornish Lithium – der als erste inländische Quelle für batteriefähiges Lithium gilt – erfordert Schmalgang-Bohrgeräte, Hochleistungspumpen und modulare Verarbeitungslinien, die in komplexen geologischen Formationen betrieben werden können. Der Britische Geologische Dienst hat potenzielle Zonen für kritische Metalle in Schottland, Wales und Nordengland kartiert, was die Nachfrage nach fortschrittlichen Kernbohrgeräten und geophysikalischen Sensoren ankurbelt[1]„Prospektive Gebiete für kritische Rohstoffe”, Britischer Geologischer Dienst, bgs.ac.uk. Die Umnutzung stillgelegter Kohlegruben zur geothermischen Wärmegewinnung steigert zudem die Nachfrage nach Tauchpumpen und Fernüberwachungssystemen, die korrosive Flüssigkeiten verarbeiten können. Betreiber berücksichtigen die Lebensdauer und Recyclingfähigkeit von Ausrüstungen, da die Rückgewinnungsraten die nationalen Versorgungssicherheitskennzahlen im Rahmen der Strategie für kritische Mineralien direkt beeinflussen. Mit der Skalierung der inländischen Produktion profitiert der Bergbauausrüstungsmarkt im Vereinigten Königreich von langfristiger Beschaffungstransparenz und einer Verlagerung hin zu hochwertigen, geringvolumigen Erzkörpern.

Staatliche Anreize im Rahmen der britischen Strategie für kritische Mineralien

Die Strategie vergibt Kreditgarantien über UK Export Finance und vereinfacht die Planung zur Beschleunigung von Mineneröffnungen, was eine direkte Nachfrage nach Brechern, Mahlanlagen und Schwerlastflotten erzeugt. Steuerliche Entlastungen für energieintensive Industrien ab 2027 senken die Betriebsausgaben und machen elektrisch betriebene Bohrgeräte und Lader gegenüber Dieselgeräten kostenwettbewerbsfähig[2]„Strategie für kritische Mineralien”, Britische Regierung, gov.uk. Öffentlich-private Vorhaben mit Kanada und anderen Verbündeten erschließen mitfinanzierte Pilotanlagen und fördern Aufträge für Materialhandhabungs- und Aufbereitungssysteme, die auf die Mittelstromraffination zugeschnitten sind. Die politische Kohärenz zwischen den Ministerien für Wirtschaft, Energie und Finanzen verknüpft Zuschüsse mit nachweisbaren Nachhaltigkeitskennzahlen und lenkt Erstausrüster hin zu emissionsfreien und geräuscharmen Plattformen.

Flottenersatz zur Erfüllung strenger Stufe-V-Emissionsnormen

Die Stufe-V-Vorschriften für Motoren bis zu und über 560 kW verpflichten Betreiber, ältere Flotten auszumustern oder Dieselpartikelfilter und Systeme zur selektiven katalytischen Reduktion nachzurüsten[3]„Stufe-V-Motoren”, Komatsu Ltd., komatsu.com. Compliance-Fristen in den Jahren 2026–2027 erzeugen eine vorgezogene Ersatzkurve für Lastkraftwagen, Schaufelradbagger und Generatoren. Erstausrüster, die Abgasnachbehandlungshardware einbauen, ohne das Drehmoment zu beeinträchtigen, behalten den Beschaffungsvorzug und erhöhen den Anteil des Premiumsegments am Bergbauausrüstungsmarkt im Vereinigten Königreich. Die erwartete Verschärfung hin zu Stufe VI und bevorstehende Dekarbonisierungsrichtlinien für den Nicht-Straßenbereich veranlassen Käufer, zukunftssichere elektrische oder alternativkraftstoffbetriebene Plattformen zu bevorzugen. Infolgedessen behandeln Finanzierungsgesellschaften konforme Anlagen als geringeres Risiko, was die Leasingverfügbarkeit verbessert und die Amortisationszeiten trotz höherer Anschaffungspreise verkürzt.

Zunehmende Einführung autonomer Förderanlagen

Autonome Anlagen reduzieren die Gefährdung der Arbeitnehmer und verbessern die Nutzlastkonsistenz, was mit den Zielen der Gesundheits- und Sicherheitsbehörde zur Reduzierung von Arbeitsunfällen übereinstimmt. Caterpillars Meilenstein von einer Million Metern beim autonomen Bohren signalisiert die Reife von Maschinenführungsalgorithmen, die Sprengvariationen und nachgelagerte Verarbeitungskosten reduzieren. Die Integration von Lidar, Radar und 5G-Konnektivität ermöglicht eine Echtzeit-Flottenoptimierung, ein entscheidender Vorteil in wetterempfindlichen britischen Steinbrüchen, in denen die nutzbaren Arbeitsstunden begrenzt sind. Eine breitere Einführung wird voraussichtlich die Ausrüstungsauslastungsraten um 15–20 % steigern und eine positive Rückkopplungsschleife für weitere Automatisierungsinvestitionen im Bergbauausrüstungsmarkt des Vereinigten Königreichs verstärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genehmigungsverfahren und ESG-Prüfung | -0.7% | National, insbesondere in landschaftlich reizvollen Gebieten in Cornwall und dem Lake District | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Automatisierung | -0.4% | England, Schottland | Mittelfristig (2–4 Jahre) |

| Vertrauenslücke nach dem Brexit | -0.3% | National, mit stärkeren Auswirkungen in Nordengland und Wales | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltgenehmigungsverfahren und ESG-Prüfung

Entwickler müssen sich durch überlappende nationale, dezentralisierte und lokale Vorschriften navigieren, die Gebiete von herausragender natürlicher Schönheit schützen und Verpflichtungen zum Netto-Gewinn der Biodiversität erfordern. Getrennte Oberflächen- und unterirdische Mineralrechte erschweren den Landzugang, verlängern die Genehmigungsfristen und erhöhen die Rechtskosten[4]„Leitfaden zur Umweltgenehmigung”, Britische Regierung, gov.uk. ESG-Berichterstattung ist zum Standard geworden, und große Betreiber benchmarken nun Scope-1- und Scope-2-Emissionen, was Ausrüstungskäufer dazu veranlasst, elektrische, wasserstoffbetriebene oder HVO-fähige Antriebsstränge zu priorisieren. Gemeinschaftskonsultationen fordern häufig Lärmschutzpakete und Echtzeit-Umweltüberwachung, was die Basisausrüstungskosten um bis zu 10 % erhöht. Diese Aufsichtsebenen verlangsamen die Beschaffung und dämpfen die Gesamt-CAGR des Bergbauausrüstungsmarktes im Vereinigten Königreich.

Rohstoffpreisvolatilität dämpft Investitionszyklen

Schwankende Weltmarktpreise für Kupfer, Lithium und Zuschlagstoffe schlagen sich direkt in der Unsicherheit des Projekt-Cashflows nieder und veranlassen Betreiber, die Flottenexpansion aufzuschieben, bis die Amortisationssichtbarkeit sich verbessert. Kreditgeber sichern Risiken durch höhere Zinsspreads und engere Kreditvereinbarungen ab, was den Erwerb fortschrittlicher Technologien in Abschwungphasen schwerer rechtfertigbar macht. Infolgedessen bevorzugen Betreiber modulare, leasingfreundliche Anlagen, die schnell zwischen Gruben umgesetzt werden können, obwohl eine solche Flexibilität die Spitzenproduktivität beeinträchtigen kann. Die Beschaffungszyklen zeigen daher ein ausgeprägtes Stop-and-Go-Muster, das die langfristige Wachstumsdynamik des Bergbauausrüstungsmarktes im Vereinigten Königreich um 0,5 % mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebau dominiert die Infrastrukturnachfrage

Tagebaugeräte hielten im Jahr 2024 einen Marktanteil von 45,34 % am Bergbauausrüstungsmarkt des Vereinigten Königreichs aufgrund großer Zuschlagstoffverträge für HS2 und Offshore-Windkraft-Fundamentsteinbrüche. Lader führen das Wachstum mit einer CAGR von 7,46 % an, da autonome Führung und Stufe-V-Motoren die Produktivität steigern und den Kraftstoffverbrauch senken. Bohrgeräte und Brecher erfahren eine stetige Nachfrage, da die Erkundung kritischer Mineralien hochpräzise Kernprobenahmen erfordert, um Verdünnung zu minimieren. Brech- und Sieblinien skalieren mit Brownfield-Kapazitätserweiterungen rund um Midlands-Steinbrüche, während kompakte Backenbrecher auf städtischen Erneuerungsstandorten an Bedeutung gewinnen. Die Nachfrage nach Muldenkippern teilt sich auf: Hochtonnen-Dieseleinheiten bedienen den Kalksteintagebau, während aufkommende batterieelektrische Varianten unterirdische Minerallagerstätten erschließen, wo Belüftungskosten dominieren. Insgesamt bleibt Tagebauausrüstung der Anker des Bergbauausrüstungsmarktes im Vereinigten Königreich, obwohl technologische Verschiebungen elektrifizierte und automatisierte Teilsegmente begünstigen.

Ein kleinerer, aber strategisch wichtiger Anteil entfällt auf Untertage- und Mineralverarbeitungsmaschinen, was das Bestreben des Vereinigten Königreichs widerspiegelt, Lithium- und Seltene-Erden-Wertschöpfungsketten zu domestizieren. Mit dem Übergang von Pilotanlagen zu kommerziellem Durchsatz erscheinen Schwermedienseparatoren, Säulenflotationszellen und Hochdruckmahlwalzen auf Ausschreibungslisten. Die Lader-Unterkategorie profitiert von Batteriewechselsystemen, die 22-Stunden-Betriebszyklen unterstützen und Belüftungsengpässe beheben. Zusammen unterstützen diese Trends die schrittweise Erweiterung des Bergbauausrüstungsmarktes im Vereinigten Königreich über konventionelle Zuschlagstoffe hinaus hin zu margenstarken Fließschemata für kritische Mineralien.

Nach Automatisierungsgrad: Manuelle Betriebe stehen unter Transformationsdruck

Manuelle Maschinen repräsentieren im Jahr 2024 noch immer den Mehrheitsanteil von 53,72 % an der Marktgröße des Bergbauausrüstungsmarktes im Vereinigten Königreich, was auf eingewurzelte Betreibergewohnheiten und die Vielseitigkeit menschlicher Aufsicht an komplexen geologischen Abbaufronten zurückzuführen ist. Dennoch werden vollautonome Flotten bis 2030 voraussichtlich eine CAGR von 9,23 % verzeichnen, unterstützt durch sinkende Sensorkosten und verbesserte Netzwerkkonnektivität an abgelegenen Standorten. Halbautonome Nachrüstsätze überbrücken die Lücke und ermöglichen ferngesteuerte Planierraupen und Bohrgeräte, mit denen einzelne Bediener mehrere Maschinen von zentralen Leitwarten aus steuern können. Die Einführung beschleunigt sich dort, wo Arbeitskräftemangel mit strengen Sicherheitszielen zusammentrifft, beispielsweise bei Nachtschichten in tiefen Steinbrüchen. Versicherungsprämien erkennen bereits die geringere Unfallexposition bei autonomen Förderanlagen an, was die Gesamtbetriebskosten senkt und Nachzügler entlang der Adoptionskurve voranbringt.

Betreiber verfolgen einen schrittweisen Fahrplan: heute Laderschaufelassistenz, als nächstes autonome Förderung, dann vollrobotisiertes Bohren. Frühe Installationen zeigen, dass die Nutzlastvarianz unter ±3 % sinkt, was zu einem gleichmäßigeren Mühleneinzug und geringerem Energieverbrauch pro gemahlener Tonne führt. Obwohl manuelle Anlagen für unregelmäßige Aufgaben wie Wartung oder geotechnische Inspektionen unverzichtbar bleiben, wird ihr Marktanteil stetig sinken, da Algorithmen und Edge-Computing auf feinere betriebliche Entscheidungen ausgeweitet werden.

Nach Antriebsart: Elektrische Transformation beschleunigt sich trotz Dominanz von Verbrennungsmotoren

Verbrennungsmotoren hielten im Jahr 2024 einen Anteil von 69,26 % an der Marktgröße des Bergbauausrüstungsmarktes im Vereinigten Königreich, dank ausgereifter Lieferketten und Betankungskomfort. Die Stufe-V-Zertifizierung und HVO-Kompatibilität mindern Emissionen und erhalten gleichzeitig die Betriebszeit, was die Relevanz von Diesel bei hohen Betriebszyklen sichert. Dennoch werden batterieelektrische Einheiten voraussichtlich mit einer CAGR von 9,28 % wachsen, angetrieben durch Einsparungen bei Belüftungskosten im Untertagebetrieb und Stromkostenentlastungen für energieintensive Nutzer ab 2027. JCBs Demonstrationen mit Wasserstoffverbrennungsmotoren bieten einen alternativen emissionsfreien Weg für Anwendungen jenseits der aktuellen Batteriereichweite.

Hybridantriebe sind ein Übergangschritt, der regeneratives Bremsen mit kleineren Motoren kombiniert, um zweistellige Kraftstoffeinsparungen auf Langstreckenstraßen zu erzielen. Ladeinfrastruktur-Pilotprojekte, die gemeinsam mit Windparks betrieben werden, zeigen erneuerbar betriebene Gruben und stärken die Dekarbonisierungsnarrative, die von nachgelagerten Kunden gefordert werden. Infolgedessen wird erwartet, dass sich der Antriebsmix des Bergbauausrüstungsmarktes im Vereinigten Königreich bis 2030 deutlich verschieben wird, wobei elektrifizierte, wasserstoffbereite und hybride Plattformen die traditionelle Führungsposition von Diesel übernehmen.

Nach Leistungsabgabe: Kompaktausrüstung gewinnt im städtischen Bergbau an Bedeutung

Einheiten unter 500 PS stehen vor einer CAGR von 8,37 %, da die Wiedernutzung von Brownfield-Standorten und städtische Tunnelbauprogramme manövrierfähige, geräuscharme Anlagen erfordern. Batteriebetriebene Minibagger und Radlader ermöglichen den Nachtschichtbetrieb unter strengen kommunalen Vorschriften und stärken ihre wirtschaftliche Attraktivität trotz höherer Anschaffungskosten. Unterdessen hält die Klasse 500–1.000 PS einen Anteil von 47,74 % am Bergbauausrüstungsmarkt des Vereinigten Königreichs und bietet ein ideales Gleichgewicht zwischen Nutzlast, Transportabmessungen und Kraftstoffeffizienz für Steinbruch-Benchmarks.

Bulldozer und Muldenkipper über 1.000 PS bleiben bei hochdurchsatzfähigen Kalkstein- und Hartgesteinsoperationen unverzichtbar, stoßen jedoch in dicht besiedelten Gebieten auf Standortzugangs- und Emissionsbarrieren. Traktionsmotoren und Wechselrichtertechnologie der Erstausrüster sickern nun in mittlere Leistungsklassen durch und verwischen traditionelle Segmentierungsgrenzen. Im Prognosezeitraum werden unterschiedliche Wachstumsraten den Bergbauausrüstungsmarkt im Vereinigten Königreich schrittweise hin zu kompakten, aber hochausgelasteten Anlagen umgewichten, insbesondere in Regionen, die eine kohlenstoffarme städtische Erneuerung anstreben.

Nach Anwendung: Kritische Mineralien treiben das Wachstum im Metallbergbau

Metallbergbauanwendungen hielten im Jahr 2024 einen Anteil von 42,19 % am Bergbauausrüstungsmarkt des Vereinigten Königreichs, da Kupfer-, Zinn- und Wolframgruben in Cornwall und North Yorkshire ihre Produktion als Reaktion auf EU-Lieferkettenrichtlinien ausweiteten. Der Mineralbergbau, der Zuschlagstoffe und Industriemineralien umfasst, wird mit einer CAGR von 7,43 % schneller wachsen, was sowohl die Kommerzialisierung von Lithium als auch die anhaltende Baunachfrage widerspiegelt. Ausrüstungskäufe für den Kohlebergbau haben sich seit der Stilllegung von Wärmekraftwerken stabilisiert und beschränken sich nur noch auf die Wartung des Altbestands.

Präzisions-Erzsortierungssensoren und Frequenzumrichter sind entscheidend, wenn hochwertige, aber geologisch komplexe Erzkörper angestrebt werden, die für saubere Energielieferketten benötigt werden. Tailings-Aufbereitungsanlagen erweitern die Ausrüstungspalette zusätzlich durch die Einführung von Pastenverdickern und Filterpressen, die zur Rückgewinnung von Metallen bei gleichzeitiger Reduzierung von Abfallmengen konzipiert sind. Diese technologischen Wendepunkte erhöhen die Wertdichte pro geförderter Tonne und unterstützen die anhaltende Kapitalbildung bei Greenfield- und Brownfield-Projekten im Bergbauausrüstungsmarkt des Vereinigten Königreichs.

Geografische Analyse

England dominiert weiterhin den Bergbauausrüstungsmarkt im Vereinigten Königreich mit einem Anteil von 68,74 % im Jahr 2024. Großangelegte Infrastrukturprojekte stützen die hohe Nachfrage nach Tagebauausrüstung, wie das 10-Millionen-Tonnen-Zuschlagstoffprogramm von HS2 und die Offshore-Windkraft-Fundamentprojekte im Rahmen des Plans für saubere Energie 2030. Die Midlands, Yorkshire und Cornwall bilden ein Aktivitätsdreieck, in dem sich Ersatzzyklen mit der Nischenerkundung von Lithium überschneiden und parallele Aufträge für schwere Brecher und Schmalgang-Bergbaumaschinen generieren. Die Nähe der Lieferkette zum Hafen von Felixstowe und anderen Logistikzentren vereinfacht den Import, die Aufarbeitung und die Ersatzteilverteilung von Ausrüstungen und reduziert Ausfallzeiten.

Schottland verzeichnet das schnellste prognostizierte Wachstum mit einer CAGR von 8,54 %, da die Erkundung kritischer Mineralien und geothermische Grubenwasserprojekte von der Pilot- zur kommerziellen Skala übergehen. Die Kohlenbehörde berechnet, dass ein einzelnes 6-MW-Grubenwasser-Wärmesystem CO₂ kompensieren kann, was kommunale Fördermittel und Ausrüstungsausschreibungen für Tauchpumpen, Wärmetauscher und Überwachungsinstrumente anzieht. Raues Gelände, härtere Witterungsbedingungen und abgelegene Standorte treiben höhere Anforderungen an Kaltstartfähigkeit und Telematik, was Erstausrüster mit bewährter nordischer oder kanadischer Felderfahrung begünstigt.

Wales nutzt sein industrielles Bergbauerbe, um Schächte für Seltene-Erden- und Geothermieprojekte umzunutzen. Planungsbehörden fordern zunehmend emissionsfreie Ausrüstungen für den Untertageeinsatz, was die Nachfrage nach Batterieladern ankurbelt. Nordirlands Steinbruchcluster versorgen die inländische und irische Infrastruktur und unterstützen einen stetigen Ersatzrhythmus für Knicklenker-Muldenkipper und mobile Siebmaschinen. Zusammen veranschaulichen diese Trends die geografische Heterogenität, die den künftigen Allokationen im Bergbauausrüstungsmarkt des Vereinigten Königreichs zugrunde liegt.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert: Fünf globale Erstausrüster beherrschen den Löwenanteil, stehen jedoch vor Nischenwettbewerb durch inländische und asiatische Herausforderer. Caterpillar, Komatsu und Sandvik verfügen über breite Portfolios, etablierte Händlernetze und Finanzierungsabteilungen und sichern sich Rahmenvereinbarungen mit erstklassigen Bergbauunternehmen. Sandvik und Epiroc nutzen ihre batterieelektrischen Angebote für den Untertageeinsatz und kündigen jeweils Rekordaufträge in Millionenhöhe bis 2025 an, was die beschleunigte Flottenumstellung hin zur Elektrifizierung verdeutlicht.

JCB stärkt seine lokale Relevanz durch sein Wasserstoffmotor-Prototypenprogramm, das mit staatlichen Wasserstoffstrategieförderungen übereinstimmt und den politischen Goodwill stärkt. Das robuste Miet- und Servicenetz des Unternehmens verkürzt die Lieferzeiten für Ausrüstungen mittlerer Leistung und dämpft den Preiswettbewerb durch kostengünstige asiatische Anbieter. SANY und XCMG erweitern unterdessen ihre europäischen Präsenzen durch Joint Ventures mit globalen Bergbauunternehmen und nutzen attraktive Leasingkonditionen, um preissensible Flotten zu erschließen.

Sensor- und Softwareanbieter wie Luminar und Ouster reiten auf der Automatisierungswelle, integrieren Lidar-Pakete in Erstausrüster-Ökosysteme und erzielen wiederkehrende Einnahmen aus Analyseabonnements. Diese Partnerschaften unterstreichen eine Verlagerung von reinen Hardwareangeboten hin zu Lebenszyklusservicemodellen, die Autonomie, Elektrifizierung und vorausschauende Wartung bündeln. Langfristig wird der Wettbewerbsvorteil von nachweisbaren Emissionsreduzierungen, datengetriebenen Produktivitätsgewinnen und der Fähigkeit abhängen, sich an die vielfältigen Betriebsumgebungen anzupassen, die den Bergbauausrüstungsmarkt im Vereinigten Königreich kennzeichnen.

Marktführer der Bergbauausrüstungsbranche im Vereinigten Königreich

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: CATL und BHP werden gemeinsam Batterieinnovationen für Bergbauausrüstungen und Lokomotiven entwickeln. Ihr Fokus umfasst Schnellladeinfrastrukturen, Energiespeichersysteme und Batterierecyclinglösungen, die auf BHPs Bergbauvorhaben zugeschnitten sind.

- Juni 2025: BHP hat eine Partnerschaft mit XCMG Mining Equipment geschlossen, mit dem Ziel, Flottenlösungen in seinen weltweiten Betrieben zu verbessern. Diese Zusammenarbeit, die durch eine umfassende globale Vereinbarung besiegelt wurde, betont die strategische Planung und den Einsatz von Bergbauausrüstungen im Einklang mit BHPs strengen Sicherheits-, technischen und Nachhaltigkeitsanforderungen.

Berichtsumfang des Bergbauausrüstungsmarktes im Vereinigten Königreich

| Tagebauausrüstung |

| Untertageausrüstung |

| Mineralverarbeitungsausrüstung |

| Bohrgeräte und Brecher |

| Brech-, Mahl- und Siebausrüstung |

| Lader |

| Bergbau-Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybridfahrzeuge |

| Unter 500 PS |

| 500 – 1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertageausrüstung | |

| Mineralverarbeitungsausrüstung | |

| Bohrgeräte und Brecher | |

| Brech-, Mahl- und Siebausrüstung | |

| Lader | |

| Bergbau-Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Unter 500 PS |

| 500 – 1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau | |

| Nach Geografie | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Bergbauausrüstungsmarktes im Vereinigten Königreich bis 2030?

1,11 Milliarden USD auf Basis einer prognostizierten CAGR von 4,35 % zwischen 2025 und 2030.

Welcher Ausrüstungstyp führt derzeit die Verkäufe im Vereinigten Königreich an?

Tagebaumaschinen halten 45,34 % der nationalen Nachfrage.

Wie schnell wird das Wachstum batterieelektrischer Maschinen erwartet?

Batterieelektrische Varianten verzeichnen eine CAGR von 9,28 %, die schnellste unter allen Antriebsarten.

Warum sind die Stufe-V-Vorschriften für Ausrüstungskäufer bedeutsam?

Sie schreiben Technologien zur Reduzierung von Partikeln und Stickoxiden vor, was einen kurzfristigen Flottenersatz auslöst und die Nachfrage nach konformen Maschinen steigert.

Wie gehen Erstausrüster auf die Anforderungen nach emissionsfreien Lösungen für Schwerlastanwendungen ein?

Ansätze umfassen batterieelektrische Förderung, Wasserstoffverbrennungsmotoren und HVO-kompatible Dieselplattformen, die durch staatliche Energiekostenentlastungen unterstützt werden.

Seite zuletzt aktualisiert am: