Marktgröße und Marktanteil für Bergbauausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 123.04 Milliarden US-Dollar |

| Marktgröße (2031) | 160.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

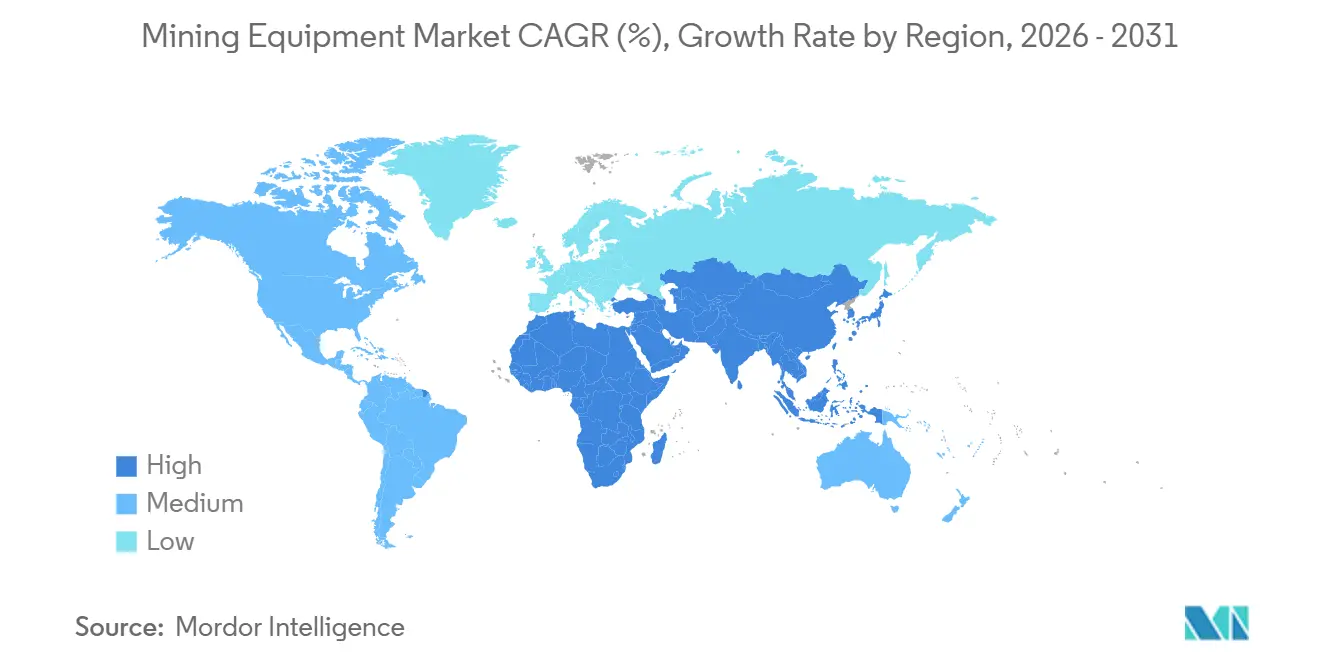

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bergbauausrüstung durch Mordor Intelligence

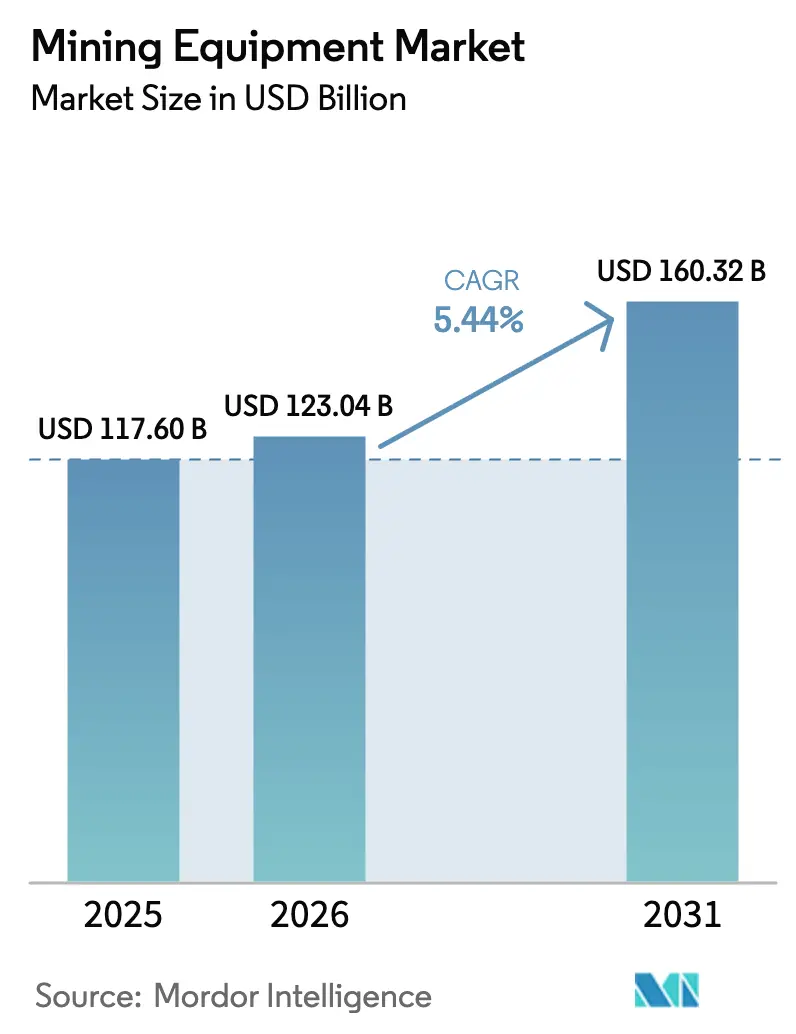

Die Marktgröße für Bergbauausrüstung wird für 2025 auf 117,60 Milliarden USD, für 2026 auf 123,04 Milliarden USD geschätzt und soll bis 2031 einen Wert von 160,32 Milliarden USD erreichen, mit einer CAGR von 5,44 % von 2026 bis 2031. Das Wachstum wird durch rege Kapitalausgaben für Batteriemineralprojekte, den beschleunigten Austausch von Dieselflotten in Kanada, Chile und Australien sowie durch neue Eisenerzentwicklungen in Westaustralien und Brasilien angetrieben. Oberflächenflotten dominieren weiterhin die Beschaffungsbudgets, doch Untertage-Lader und Bohrgeräte skalieren rasch, da Lithium- und Kupfererzlagerstätten tiefer und schmaler werden. Finanzierungen, die an verifizierten Emissionsreduzierungen geknüpft sind, sparen 150–200 Basispunkte bei den Leasingzinsen für emissionsfreie Lkw ein und verlagern die Nachfrage weiter in Richtung batterieelektrischer Modelle. Der Wettbewerbsdruck nimmt zu, da XCMG und SANY westliche Erstausrüster unterbieten, während Caterpillar und Komatsu ihren Marktanteil durch proprietäre digitale Plattformen verteidigen, die Kunden an gebündelte Serviceverträge binden.

Wichtigste Erkenntnisse des Berichts

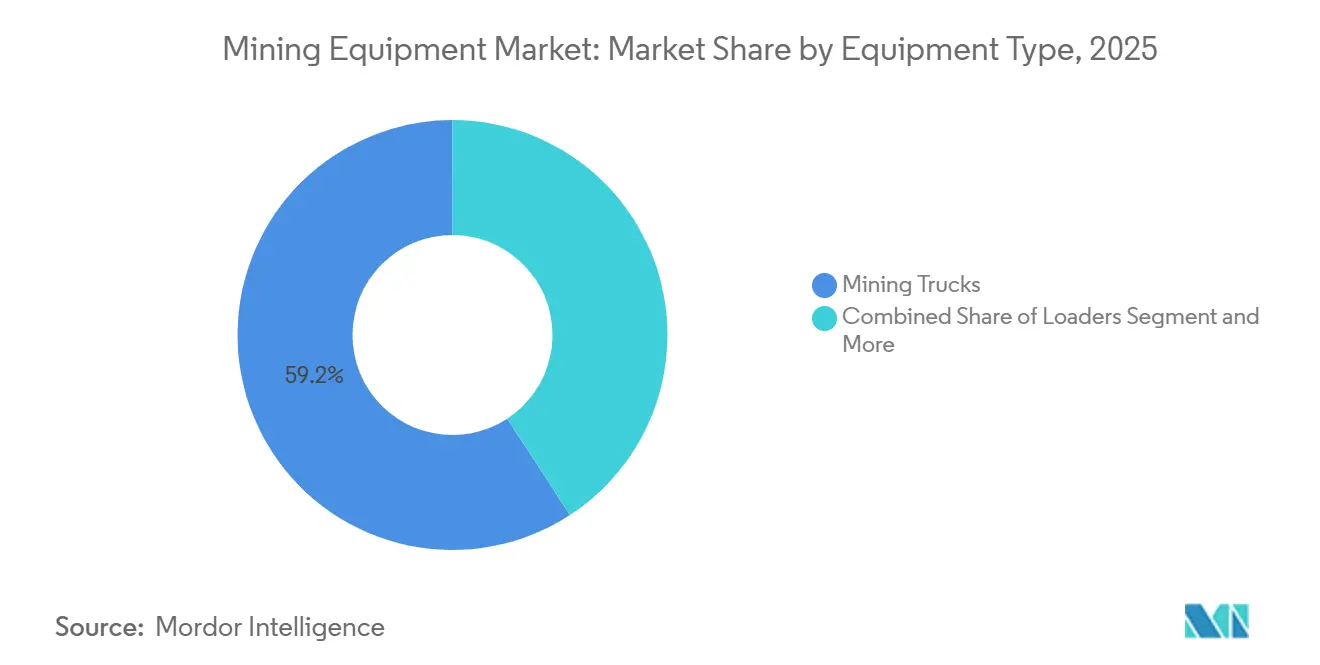

- Nach Gerätetyp entfielen 2025 59,22 % des Marktanteils für Bergbauausrüstung auf Bergbau-Lkw; Bohrer und Brecher werden bis 2031 voraussichtlich mit einem CAGR von 6,91 % wachsen.

- Nach Automatisierungsgrad hielten manuelle Flotten 2025 einen Anteil von 81,65 % am installierten Bestand, während vollautonome Ausrüstung bis 2031 voraussichtlich mit einem CAGR von 15,01 % zunehmen wird.

- Nach Antriebsart erzielten Fahrzeuge mit Verbrennungsmotor 2025 einen Umsatzanteil von 86,24 %, und batterieelektrische Einheiten wachsen mit einem CAGR von 12,86 %.

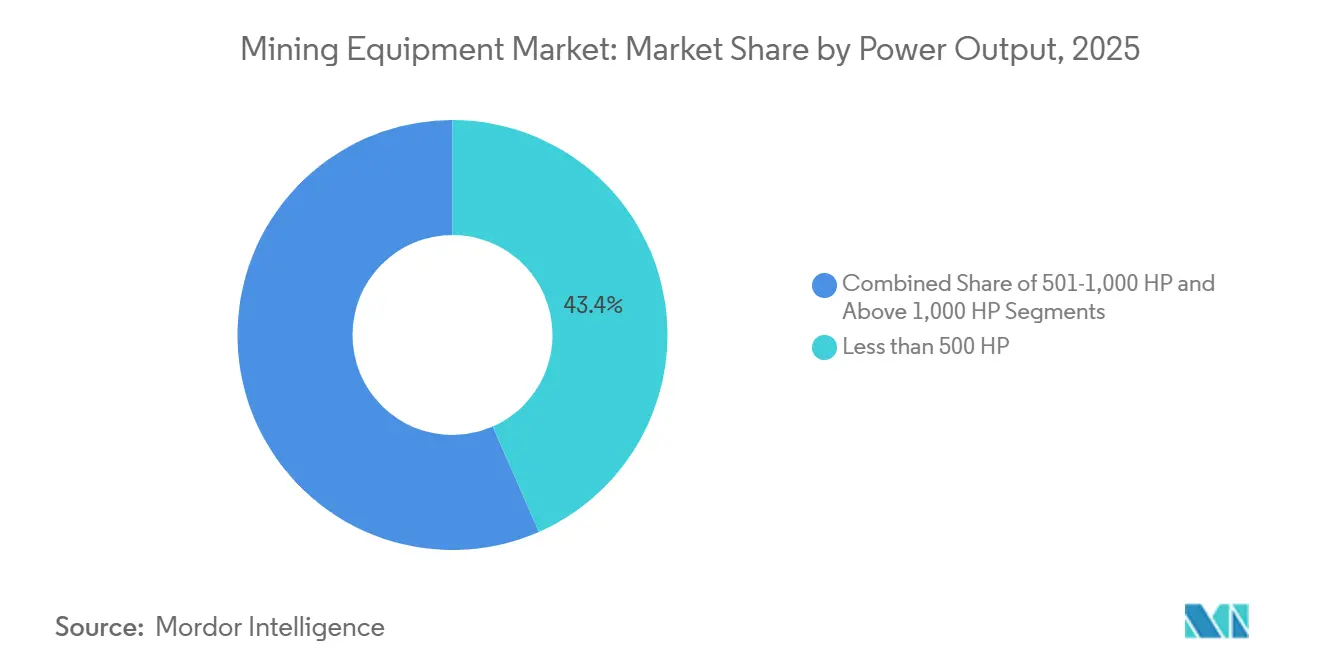

- Nach Leistungsabgabe entfielen auf Einheiten unter 500 PS 43,42 % des Umsatzes im Jahr 2025; Ausrüstung über 1.000 PS wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,29 % steigen.

- Nach Anwendung trug der Metallbergbau 2025 48,15 % zur Marktgröße für Bergbauausrüstung bei, während der Mineralbergbau bis 2031 voraussichtlich einen CAGR von 9,03 % verzeichnen wird.

- Nach Bergbauart entfiel der Tagebau 2025 auf 69,04 % des Marktanteils, während der Untertagebau bis 2031 mit einem CAGR von 8,45 % wachsen wird.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum 2025 ein Anteil von 59,35 % an der globalen Marktgröße für Bergbauausrüstung, und die Region Naher Osten und Afrika ist bis 2031 auf einen CAGR von 8,04 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bergbauausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Batteriemineralien | +1.2% | Asiatisch-pazifischer Raum, Nordamerika, Südamerika | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Elektrifizierung von Bergwerken | +0.9% | Kanada, Chile, Australien, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Investitionsausgaben im afrikanischen Bergbau | +0.8% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Erholung des Greenfield-Eisenerzbergbaus | +0.7% | Westaustralien, Brasilien | Langfristig (≥ 4 Jahre) |

| Emissionsgebundene Finanzierung | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf vorausschauende Wartung | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kritischen Mineralien für Batterie-Lieferketten (Asien und Vereinigte Staaten)

Lithium-, Kobalt- und Nickelexpansionen gestalten die Beschaffung um, da Batteriemetallminen Hochdurchsatz-Brecher und Flotationszellen benötigen, die sich von Basismetallkreisläufen unterscheiden. Chilenische Soleprojekte setzen nun solarbetriebene Pumpen ein, die den Dieselverbrauch erheblich senken, während westaustralische Hartgesteins-Lithiumstandorte Muldenkipper mit mehr als 1.000 PS vorschreiben, um die höheren Spodumendichten im Vergleich zu Eisenerz zu bewältigen. In den Vereinigten Staaten lenken die Beschaffungsregeln des Inflation Reduction Act die Käufer zu Caterpillar und Komatsu, um inländische Steuervorteile für lokale Inhalte zu nutzen. Kongolesische Kobaltprojekte rüsten von manuellen Baggern auf halbautonome Lader um, um Rückverfolgbarkeitsregeln zu erfüllen, und indonesische Nickellateriebetreiber installieren Drehrohröfen und Elektrolichtbogenöfen, die einen adressierbaren Markt für Mineralaufbereitungsanlagen schaffen. Diese Faktoren treiben den Markt für Bergbauausrüstung in Richtung spezialisierter, margenstarker Systeme, die trotz des allgemeinen Kostendrucks Preissetzungsmacht besitzen.

Beschleunigte Vorschriften zur Elektrifizierung von Bergwerken in Kanada, Chile und Australien

Kanada schreibt vor, dass Untertagebergwerke emissionsfreie Einheiten für mindestens 50 % der mobilen Flotten einsetzen müssen, mit einem Anstieg auf 75 % bis 2030 [1]„Vorschriften der Regierung Kanadas für emissionsfreien Bergbau,” Natural Resources Canada, nrcan.gc.ca. New South Wales führte eine Belüftungskostenabgabe ein, die batterieelektrische Lader in erheblichen Tiefen wettbewerbsfähiger macht. Infolge dieser Maßnahmen ziehen Betreiber Dieselanlagen nun deutlich früher als erwartet aus dem Betrieb, was zu einem Nachfrageschub nach Epirocs ST18 Battery und Sandviks LH518B führt. Darüber hinaus verlangen Kreditgeber nun ISO 14001-konforme Übergangspläne als Voraussetzung für die Auszahlung von Mitteln, was die wachsende Verbindung zwischen Dekarbonisierungsbemühungen und Kapitalzugang unterstreicht.

Anhaltender Investitionsausgaben-Aufschwung bei afrikanischen Kupfer-, Kobalt- und Lithiumprojekten

Zwischen 2024 und 2027 machen mehrere Projekte in Afrika, die zusammen einen erheblichen Wert repräsentieren, Fortschritte. In Sambia werden die Betriebe tiefer, überschreiten nun beträchtliche Tiefen mit Hilfe neuer Sandvik-Bohrgeräte. Südafrikanische Platinminen stellen derweil von Diesel-Schaufeln auf batterieelektrische Einheiten um, um strenge Feinstaubgrenzwerte einzuhalten. Um Eigentumsrisiken entgegenzuwirken, setzen Lithiumvorhaben in Simbabwe und Namibia auf modulare Metso-Brechanlagen. Darüber hinaus gewinnen chinesische Erstausrüster in der Region erheblich an Präsenz, indem sie Ausschreibungen durch aufgeschobene Zahlungsoptionen und lokale Montagekooperationen gewinnen. Insgesamt signalisieren diese strategischen Maßnahmen robuste Wachstumsaussichten für den Markt für Bergbauausrüstung im Nahen Osten und in Afrika.

Erholung der Greenfield-Eisenerzprojekte in Westaustralien und Brasilien

In den Jahren 2024–2025 erreichten mehrere Eisenerzprojekte im Pilbara endgültige Investitionsentscheidungen (FIDs), was die Kapazität erheblich steigerte und eine beträchtliche Anzahl von Ultraklass-Lkw erforderte. Fortescues Iron Bridge Magnetitmine nutzte die Leistung autonomer Komatsu 980E-4-Lkw, die rund um die Uhr betrieben wurden und bemerkenswerte Kosteneinsparungen pro transportierter Tonne erzielten[2]„Iron Bridge Project Update,” Fortescue Metals Group, fmgl.com.au. Vale kehrte mit Brasiliens Capanema- und Vargem-Grande-Projekten zurück und erteilte Aufträge für fortschrittliche Bergbauausrüstung; beide Regionen übernehmen Trolley-Assist-Systeme, die den Dieselverbrauch erheblich reduzieren. Höhere Eisenerzpellet-Prämien haben Magnetitvorhaben wiederbelebt und Investitionen in fortschrittliche Brech- und Aufbereitungsanlagen gerechtfertigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschlechterung des Erzgehalts erhöht die Eigentumskosten | −0.7% | Südamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Netzengpässe verzögern den Einsatz von batterieelektrischen Fahrzeugen | −0.5% | Australien, Chile, Afrika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für autonomen Bergbau | −0.4% | Global | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Genehmigungsfristen für Bergwerke | −0.3% | Europäische Union, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschlechterung des Erzgehalts erhöht die Gesamtbetriebskosten

Im Jahr 2024 sind die Kupfergehalte bei Escondida gesunken, was BHP dazu veranlasst hat, erheblich mehr Abraum zu bewegen und den Reifenverbrauch deutlich zu steigern. Ebenso sind die Goldgehalte in Westafrika gesunken, was zu einem merklichen Anstieg der Erzverarbeitung durch Brecher geführt hat. Niedrigere Gehalte verstärken die Kosten von Ausfallzeiten; beispielsweise führt ein Muldenkipper-Ausfall in einer Kupfergrube mit niedrigem Gehalt nun zu erheblichen Verlusten. Als Reaktion darauf entscheiden sich Betreiber für Lkw mit höherer Nutzlast, um die Lebensdauer der Komponenten zu verlängern. Dieser Ansatz erhöht jedoch die anfänglichen Kapitalinvestitionen erheblich und mindert die Renditen. Während die grubeninterne Brech- und Förderanlage eine mögliche Lösung bietet, hängt sie von langfristiger Reservensicherheit ab, die vielen Lagerstätten derzeit fehlt.

Netzengpässe in abgelegenen Bergwerken verzögern den Einsatz batterieelektrischer Fahrzeuge

Die weit von Hochspannungsleitungen entfernten Eisenerzbergwerke im Pilbara haben Schwierigkeiten, da bestehende Mikronetze nicht ausreichen und die erhebliche Leistung, die zum Aufladen mehrerer Muldenkipper während der Schichtwechsel benötigt wird, nicht liefern können. In der Atacama-Wüste kämpfen Soleprojekte mit hohen Anschlussgebühren, die einen erheblichen Teil der Investitionsausgaben für typische Soleentwicklungen ausmachen. Südafrikanische Platinminen sind täglich mit Lastabwürfen konfrontiert, und die notwendigen Batteriespeicherinstallationen würden die Kosten pro Standort erheblich erhöhen. Während Wasserstoff-Lkw die Netzabhängigkeit umgehen, erfordern sie teure Betankungsstationen, und der Preis für grünen Wasserstoff ist erheblich höher als der von Diesel. Trolley-Assist-Hybride sind jedoch auf stabile Rampenprofile beschränkt, was ihre breitere Anwendbarkeit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Lkw führen, Bohrgeräte beschleunigen

Bergbau-Lkw entfielen im Jahr 2025 auf 59,22 % des Marktanteils für Bergbauausrüstung und festigten damit ihren Status als größter Einzelumsatzbeitrag zum gesamten Markt für Bergbauausrüstung. Ultraklass-Transport bleibt in großen Kupfer- und Eisenerzgruben unverzichtbar, wo Nutzlasten 360 Tonnen überschreiten und Transportentfernungen über 5 Kilometer hinausgehen. Trotz dieser Dominanz reduzieren Beschaffungsmanager die absolute Lkw-Anzahl in autonomen Flotten um 15–20 % und verlagern Kapital auf hochpräzise Peripheriegeräte, die die Zykluseffizienz maximieren.

Bohrgeräte und Brecher werden von 2026 bis 2031 voraussichtlich eine CAGR von 6,91 % verzeichnen – die schnellste Rate unter den Gerätetypen –, da tiefere und härtere Erzlagerstätten die Nachfrage nach leistungsstarken Rotationsbohrgeräten, Tiefbohrgeräten und Gesteinsbrecher steigern, die zuverlässig in 200-Megapascal-Gestein arbeiten können. Autonome Bohrsysteme bieten einen weiteren Produktivitätsschub, indem sie eine engere Sprengstückelung liefern und den nachgelagerten Energiebedarf in Brechkreisläufen reduzieren. Dieser Wandel gestaltet Beschaffungsstrategien um: Betreiber bündeln Lkw-Aufträge mit Bohrautomatisierungspaketen, um integrierten Versand und Datenanalyse-Support zu sichern. Dieses Muster stärkt den Cross-Selling-Hebel der Erstausrüster innerhalb des Marktes für Bergbauausrüstung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Manuelle Flotten stehen vor beschleunigter Veralterung

Manuelle Flotten hielten im Jahr 2025 81,65 % des Marktanteils für Bergbauausrüstung, doch vollautonome Einheiten wiesen im Vergleich zu ihren bemannten Gegenstücken eine deutlich höhere Verfügbarkeit auf, was zu erheblich mehr jährlichen Betriebsstunden pro Einheit führte. Vollautonome Ausrüstung wird bis 2031 mit einer CAGR von 15,01 % wachsen. Der Markt für Bergbauausrüstung erlebt eine rasche Expansion autonomer Systeme, angetrieben durch Versicherer, die erhebliche Prämienreduzierungen für unfallfreie Bilanzen anbieten. Die Branche verlagert sich von halbautonomen Lösungen hin zu vollständig fahrerlosen Systemen, angetrieben durch überlegene Datenklarheit und reduzierten Schulungsbedarf.

Manuelle Ausrüstung bleibt in handwerklichen und gewerkschaftssensiblen Rechtssystemen bestehen, und Latenzprobleme im Untertagebetrieb schränken die manuelle Überwachung in engen Bereichen ein. Regulatorische Trägheit außerhalb Australiens, Kanadas und Chiles verlangsamt Genehmigungen, aber sobald Rahmenbedingungen kodifiziert sind, könnte aufgestaute Nachfrage einen Sprung auslösen. Batterieelektrische Antriebsstränge passen natürlich zur Autonomie, da sofortiges Drehmoment und weniger mechanische Teile die Steuerungslogik vereinfachen und den positiven Kreislauf zwischen Elektrifizierung und Automatisierung stärken.

Nach Antriebsart: Elektrifizierung beschleunigt sich trotz Infrastrukturlücken

Fahrzeuge mit Verbrennungsmotor machten 86,24 % des Umsatzes im Jahr 2025 aus, während batterieelektrische Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 12,86 % wachsen werden, angetrieben durch jährliche Belüftungseinsparungen in tiefen Nickelminen. Hybride überbrücken die Lücke in Regionen ohne robuste Netze; Caterpillars 794 AC Elektroantrieb-Lkw erzielt bemerkenswerte Kraftstoffeinsparungen auf chilenischen Steigungen. Wasserstoff-Brennstoffzellen-Prototypen bleiben kostspielig, aber Pilotprogramme werden in Bereichen fortgesetzt, in denen Netzanschlüsse nicht realisierbar sind.

Tier-4-Final-Motoren verringerten den Aufpreis gegenüber Batterieeinheiten durch teure Nachbehandlung, und Trolley-Assist-Systeme reduzieren den Dieselverbrauch beim Rampenförderung erheblich. Oberflächenkohlestandorte bevorzugen weiterhin Diesel aufgrund der Rohstoffökonomie, während Untertage-Basismetallminen am schnellsten umsteigen, da Belüftungsvorschriften dies erfordern. Mit zunehmender Reife der Ladeinfrastruktur wird die Durchdringung batterieelektrischer Fahrzeuge voraussichtlich die von Hybriden innerhalb des Jahrzehnts übertreffen und die Antriebsstrangökonomie der Bergbauausrüstungsbranche neu gestalten.

Nach Leistungsabgabe: Ultraklass-Ausrüstung gewinnt an Bedeutung

Ausrüstung mit einer Leistung unter 500 PS behielt den größten Anteil im Jahr 2025 mit 43,42 % des Marktes für Bergbauausrüstung, aufgrund ihrer Vielseitigkeit in Untertage-Strecken und mittelgroßen Gruben, wo Manövrierfähigkeit und geringe Belüftungslasten entscheidend sind. Im Gegensatz dazu wird Ultraklass-Maschinen über 1.000 PS das schnellste Wachstum prognostiziert, mit einer CAGR von 6,29 % von 2026 bis 2031, da Bergbauunternehmen Materialhandhabungsaufgaben in weniger, aber kapazitätsstärkere Einheiten konsolidieren, die die Kosten-pro-Tonne-Kennzahlen in großen Tagebauen senken. Diese Dynamik positioniert das Hochleistungssegment als entscheidende Wertschöpfungsnische innerhalb der gesamten Marktgröße für Bergbauausrüstung im Prognosezeitraum.

Der Schwung hinter Ultraklass-Lkw und Baggern wird durch technologische Fortschritte verstärkt, die die Leistungsdichte und Kraftstoffeffizienz steigern. Weichai Powers Bergbaumotoren der zweiten Generation, die im Mai 2025 mit Leistungen bis zu 2.800 kW (etwa 3.754 PS) vorgestellt wurden, verdeutlichen das Engagement der Branche, Rohleistung mit verbessertem spezifischem Kraftstoffverbrauch zu verbinden. Mittelklasse-Maschinen (500–1.000 PS) überbrücken weiterhin betriebliche Flexibilität und Förderkapazität, während Einheiten unter 500 PS durch Elektrifizierungspakete an Produktivität gewinnen, die Dieselemissionen in engen Strecken eliminieren und Belüftungskosten senken. In allen Leistungsklassen priorisieren Erstausrüster Motorverbesserungen, intelligente Energiemanagementsoftware und emissionskonforme Designs und verlagern den Wettbewerbsschwerpunkt von reiner Leistung auf Lebenszykluseffizienz und Gesamtbetriebskosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Mineralbergbau gewinnt durch Nachfrage nach Batteriematerialien

Der Metallbergbau machte 48,15 % des Umsatzes im Jahr 2025 aus, angetrieben durch Kupfer, Eisenerz und Gold. Der Mineralbergbau wird jedoch bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen, da Projekte für Lithiumhydroxid, hochreines Quarz und Seltene Erden zunehmen. Die Kohlenachfrage schwächt sich in OECD-Ländern ab, bleibt aber im asiatisch-pazifischen Raum stark; Coal India bestellte Ende 2024 mehrere Bergbau-Lkw. Die Adoptionsraten für Autonomie und Elektrifizierung unterscheiden sich je nach Rohstoff: Metallminen machen einen bemerkenswerten Anteil der Einsätze von batterieelektrischen Fahrzeugen und autonomen Lkw aus, während Kohle überwiegend manuell bleibt.

Der Mineralbergbau fragmentiert sich in Nischenausrüstung: Solepumpen für Salare, Schwermedienseparation für Hartgesteins-Lithium und Lösungsmittelextraktion für Seltene Erden. Metallbergbauunternehmen konzentrieren sich auf Trolley-Assists, Bohrgenauigkeit und Gehaltssteuerungssysteme. Regionale Korrelationen bestehen fort – die Mineralexpansion im asiatisch-pazifischen Raum konzentriert sich auf Zuschlagstoffe, während Afrika Kupfer und Kobalt für Batterieketten hervorhebt. Diese Differenzierung hält den Markt für Bergbauausrüstung heterogen und reif für spezialisierte Erstausrüster-Strategien.

Nach Bergbauart: Tagebau dominiert, während Untertagebau an Dynamik gewinnt

Der Tagebau machte im Jahr 2025 69,04 % des Marktanteils für Bergbauausrüstung aus, was die Verbreitung von Kupfer-, Eisenerz-, Kohle- und Bauxitbetrieben im Tagebau widerspiegelt, die auf große Flotten von Lkw, Schaufeln und Schaufelradbaggern angewiesen sind. Der Umfang dieser Betriebe – oft mehr als 200 Millionen Tonnen pro Jahr – macht Oberflächenflotten für Massengüter unverzichtbar, auch wenn Autonomie und Trolley-Assist-Elektrifizierung den Kraftstoffverbrauch pro Einheit senken. Kapitalbudgets im Pilbara Westaustraliens und im brasilianischen Carajás gravitieren weiterhin zu Ultraklass-Oberflächenausrüstung und stärken das Ausgabengewicht des Segments.

Der Untertagebau wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen und damit das Wachstum im Tagebau deutlich übertreffen, da hochgradige Zonen tiefer wandern und Schmalgang-Batterieminerallagerstätten zunehmen. Batterieelektrische Lader und Gelenkfahrzeuge gewinnen in Kanada, Finnland und Südafrika an Bedeutung, wo Belüftungsvorschriften Betreiber dazu zwingen, Dieseleinheiten 5 bis 7 Jahre früher zu ersetzen – eine Dynamik, die den Untertagebauanteil am Markt für Bergbauausrüstung vervielfacht. Autonomie dringt im Untertagebau auch schneller vor als auf Oberflächenrampen, da enge Strecken kontrollierte Navigationsumgebungen schaffen und Erstausrüstern ermöglichen, Drive-by-Wire-Kits mit Batteriepaketen und digitalen Zwillingen zu bündeln. Die Konvergenz von Elektrifizierung und Automatisierung positioniert Untertageprojekte daher als entscheidende Nachfrageknoten trotz ihres kleineren Tonnage-Fußabdrucks im globalen Markt für Bergbauausrüstung.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 59,35 % für Bergbauausrüstung, gestützt durch die chinesische Kohlemechanisierung, das indonesische Nickelwachstum und indische Eisenerzaufrüstungen. Chinesische Flottenerneurungen stagnieren, da sich Kohlemengen stabilisieren und Emissionsvorschriften verschärfen, aber Indonesien bestellte mehrere Muldenkipper zur Versorgung der Edelstahlkapazität. Australien wechselt von Expansions- zu Ersatznachfrage und tauscht Diesel gegen autonome batterieelektrische Fahrzeuge aus, um die Ziele für 2030 zu erfüllen. Japan und Südkorea importieren den Großteil ihrer Ausrüstung, doch ihre inländischen Unternehmen – Komatsu, Hitachi und Hyundai – exportieren einen bemerkenswerten Anteil ihrer Produktion.

Die Region Naher Osten und Afrika ist für eine CAGR von 8,04 % bis 2031 positioniert, angetrieben durch saudi-arabisches Phosphat, die Modernisierung südafrikanischer Platinminen und kongolesisches Kupfer. Kürzlich erteilte Ma'aden den bedeutendsten Einzelauftrag der Region und sicherte sich eine beträchtliche Anzahl von Caterpillar 795F AC-Lkw für Wa'ad Al Shamal. Als Reaktion auf Südafrikas bevorstehende Dieselfeinstaubgrenzwerte traf Impala Platinum einen strategischen Schritt und bestellte eine erhebliche Anzahl von Sandvik-batterieelektrischen Ladern. Unterdessen ist DRCs Kamoa-Kakula ein Pionier der Energieinnovation in Grenzmärkten und betreibt autonome Lkw, die von einem Solar-plus-Batterie-Mikronetz betrieben werden.

Nordamerika tendiert zu Ersatzausgaben und Autonomie-Nachrüstungen. In Kanada wurde Newmonts Borden als vollständig elektrische Untertage-Goldmine positioniert, was die Richtung der Flottenelektrifizierung verdeutlicht.[3]„Coleman Mine BEV-Fallstudie,” Vale S.A., vale.com

In Südamerika übernehmen chilenische Kupfergruben Trolley-Assists und erzielen eine erhebliche Reduzierung des Dieselverbrauchs pro geförderter Tonne. Brasilien stärkt seine Eisenerzkapazität, wobei in den nächsten Jahren weitere Liebherr T 284 eintreffen sollen. Europa steht jedoch vor Herausforderungen: Kürzlich konnte kein Greenfield-Hartgesteinsbergwerk aufgrund regulatorischer Unsicherheiten einen finanziellen Abschluss erzielen, was den Kapitalzufluss stagnieren lässt. Diese regionalen Unterschiede verdeutlichen die erhebliche Auswirkung von Politik und Rohstoffdynamik auf den Markt für Bergbauausrüstung.

Wettbewerbslandschaft

Im Jahr 2025 hielten Caterpillar, Komatsu und Sandvik zusammen einen erheblichen Anteil am Marktumsatz, doch ihre Dominanz nimmt allmählich ab. Chinesische Wettbewerber, die niedrigere Preise und lokale Montage anbieten, gewinnen zunehmend Marktanteile. Westliche Konzerne wie Caterpillar und Komatsu sichern sich derweil Kundentreue durch gebündelte Hardware-Software-Verträge – wie Cats MineStar und Komatsus KOMTRAX. Diese Verträge, die vorausschauende Wartung und Bedienerschulung integrieren, erhöhen die Wechselkosten für Kunden erheblich. Sandvik und Epiroc haben eine starke Präsenz in batterieelektrischen Untertagemärkten aufgebaut, wo betriebliche Einsparungen durch reduzierte Belüftungskosten höhere Kapitalinvestitionen rechtfertigen. XCMG und SANY gewinnen im globalen Muldenkipper-Markt an Bedeutung, indem sie Finanzierungsangebote mit flexiblen Zahlungsoptionen und lokalem Inhalt nutzen.

Autonome Technologie ist zu einem entscheidenden Wettbewerbsbereich geworden. Komatsus FrontRunner ist auf mehreren Kontinenten im Einsatz, während Caterpillars Command eine beträchtliche Flotte verwaltet und ein Duopol schafft, das andere Erstausrüster vor Herausforderungen stellt. Die Entwicklung autonomer Systeme hat bedeutende Fortschritte gemacht, wobei eine wachsende Anzahl von Patentanmeldungen den Innovationsfokus der Branche widerspiegelt. Komatsu, Caterpillar und Hitachi haben sich als Marktführer in diesem Bereich etabliert und sichern sich einen erheblichen Anteil dieser Patente. Dieses technologische Rennen gestaltet die Wettbewerbslandschaft um, da Unternehmen bestrebt sind, betriebliche Effizienz und Sicherheit durch Automatisierung zu verbessern. Die Einführung autonomer Lösungen treibt auch Veränderungen in der Arbeitskräftedynamik voran und erfordert neue Qualifikationen und Schulungsprogramme zur Verwaltung und zum Betrieb dieser fortschrittlichen Systeme.

Die Einhaltung der ISO-17757-Sicherheitsstandards erfordert nun einen verlängerten Validierungszeitraum, was die Eintrittsbarrieren für neue Marktteilnehmer erhöht. Diese regulatorische Anforderung hat die Entwicklung und den Einsatz autonomer und sicherheitskritischer Systeme komplexer gemacht und es für kleinere Akteure schwieriger gemacht, zu konkurrieren. Der Konsolidierungstrend setzt sich fort, wobei etablierte Akteure ihre Positionen durch strategische Akquisitionen und Investitionen stärken. Beispielsweise erwarb Epiroc einen Batterie-Antriebsspezialisten, um seine Fähigkeiten im Bereich nachhaltiger Bergbaulösungen auszubauen. Gleichzeitig hat Komatsu in die Lithium-Ionen-Zellenproduktion investiert, um eine zuverlässige Lieferkette für seine elektrische Ausrüstung zu sichern. Unterdessen erkunden Start-ups aktiv aufkommende Technologien wie Wasserstoff-Brennstoffzellen-Lkw und KI-gestützte Diagnose. Diese Innovationen zielen darauf ab, Marktlücken zu schließen, die etablierte Akteure noch nicht vollständig ausgeschöpft haben, und schaffen Möglichkeiten für Disruption und Branchenwachstum.

Marktführer der Bergbauausrüstungsbranche

Caterpillar Inc.

Liebherr-International AG

Epiroc AB

Komatsu Ltd.

Sandvik AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Vale und Caterpillar vereinbarten, die autonome Lkw-Flotte des Pará Northern System von 14 auf fast 90 Einheiten bis 2028 zu erweitern.

- Oktober 2025: Indiens BEML Ltd. kooperierte mit dem italienischen Unternehmen Tesmec, um Oberflächenabbaumaschinen einzuführen, die ohne Sprengung schneiden und brechen können.

- September 2025: Weir stellte neu gestaltete ENDURON-Backen- und Kegelbrecher mit hydraulischen Antriebseinheiten vor, die Druckknopf-Spaltweitenanpassungen ermöglichen.

- April 2025: Epiroc AB gewann einen Untertage-Ausrüstungsauftrag und einen Vollservicevertrag von Hindustan Zinc für sechs bis acht Jahre.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Bergbauausrüstung als den Wert neuer, werkseitig hergestellter Maschinen und Fahrzeuge, einschließlich Bagger, Muldenkipper, Lader, Bohrgeräte, Brecher und Mineralaufbereitungsanlagen, die für den Tagebau oder den Untertagebau sowie die Materialhandhabung in Metall-, Mineral- und Kohlebetrieben erworben werden.

Ausschluss aus dem Geltungsbereich: Aufgearbeitete Maschinen, gemietete oder geleaste Ausrüstung, verbrauchbare Verschleißteile und eigenständige Softwarelizenzen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Gerätetyp

- Tagebau-Bergbauausrüstung

- Untertage-Bergbauausrüstung

- Mineralaufbereitungsanlagen

- Bohrgeräte und Brecher

- Brechen, Zerkleinern und Sieben

- Lader und Muldenkipper

- Nach Automatisierungsgrad

- Manuelle Ausrüstung

- Halbautonome Ausrüstung

- Vollautonome Ausrüstung

- Nach Antriebsart

- Fahrzeuge mit Verbrennungsmotor

- Batterieelektrische Fahrzeuge

- Hybridfahrzeuge

- Nach Leistungsabgabe

- Weniger als 500 PS

- 500–1.000 PS

- Über 1.000 PS

- Nach Anwendung

- Metallbergbau

- Mineralbergbau

- Kohlebergbau

- Nach Bergbauart

- Tagebau

- Untertagebau

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Chile

- Peru

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Schweden

- Rest von Europa

- Asien

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Rest von Asien

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Demokratische Republik Kongo

- Sambia

- Rest von Afrika

- Ozeanien

- Australien

- Neuseeland

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Gespräche mit Beschaffungsleitern bei Eisenerz-, Kupfer- und Kohleproduzenten im asiatisch-pazifischen Raum, in Amerika und Afrika sowie mit leitenden Produktmanagern bei Händlernetzwerken validierten Nutzungszyklen, durchschnittliche Verkaufspreise und die aufkommende Nachfrage nach batterie-elektrischen Ladern unter 500 HP.

Nachfolgebefragungen von Ausrüstungsfinanzierungsspezialisten verfeinerten die Annahmen zur Ersatzrate.

Desk Research

Analysten kompilierten Basisdaten aus offenen Quellen wie UN Comtrade-Versandcodes für HS-84-Bergbaumaschinen, den Produktionstabellen des International Council on Mining and Metals, USGS-Mineralstatistiken und nationalen Ausrüstungsregistern von Sicherheitsbehörden.

Zusätzlicher Kontext stammte aus den Rohstoffpreisreihen der Weltbank, der Bruttoanlageinvestitionen der OECD und den Investorenberichten der OEM.

Abonnementressourcen, insbesondere D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Nachrichten zu Kapazitätserweiterungen, ergänzten die öffentlichen Aufzeichnungen.

Die hier zitierten Quellen veranschaulichen die Bandbreite; viele weitere flossen in die Datenerhebung, Querprüfungen und Klärungen ein.

Marktgröße & Prognose

Ein Top-down-Produktions- und Handelswiederaufbau ermittelte die Nachfragemengen für 2025; anschließend wurden selektive Bottom-up-Aggregationen der Stücklieferungen ausgewählter OEM, multipliziert mit verifizierten ASP, zur Gegenprüfung der Gesamtwerte herangezogen.

Zu den wichtigsten Eingabegrößen zählen der Investitionsausblick der Top-40-Bergbauunternehmen, die durchschnittlichen Kupfer- und Thermalkohlepreise, die gebohrte Meterzahl aufgeteilt nach Tagebau- und Untertagebaustandorten, der Leistungsmix sowie der Durchdringungsgrad batterie-elektrischer Antriebe.

Prognosen bis 2030 werden durch multivariate Regression in Kombination mit Szenarioanalysen erstellt, sodass Preiselastizität und Rohstoffzyklusschwankungen die Wachstumspfade anpassen.

Wo Bottom-up-Lücken auftraten, überbrückten regionale Importdaten und Kapazitätsauslastungskurven die Differenzen vor der abschließenden Abstimmung.

Datenvalidierung & Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft Anomalie-Screens, die die Ausgaben mit historischen Ersatzkurven und ICMM-Sicherheitsinspektionszahlen vergleichen.

Abweichungen von mehr als fünf Prozent lösen eine erneute Überprüfung mit den Quellen oder neue Gespräche mit den Befragten aus.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Ereignisse wie größere Minenschließungen, regulatorische Änderungen oder große Flottenelektrifizierungsaufträge die Nachfrage wesentlich verändern.

Warum Mordors Baseline für Bergbauausrüstung Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisbasen und Aktualisierungszeitpunkte verwenden und weil einige Miet- oder Serviceerlöse einbeziehen, während andere dies nicht tun.

Zu den wesentlichen Treibern dieser Lücken zählen unterschiedliche Einbeziehung von Gebrauchtmaschinenverkäufen, die Behandlung von Wartungsverträgen als Ausrüstungserlöse, Währungsumrechnungspraktiken und der zur Projektion künftiger Investitionen gewählte Rohstoffkorb.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 123,04 Mrd. (2025) | Mordor Intelligence | |

| USD 148,74 Mrd. (2024) | Global Consultancy A | Berücksichtigt Miet- und Aftermarket-Dienstleistungen, stützt sich hauptsächlich auf Umsatzangaben der Anbieter |

| USD 141,31 Mrd. (2023) | Trade Journal B | Kombiniert Gebrauchtmaschinenverkäufe und wendet einen einheitlichen ASP-Aufschlag ohne geografische Gewichtung an |

Der Vergleich zeigt, dass Mordors disziplinierte Geltungsbereichsauswahl, die Validierung auf Variablenebene und der jährliche Aktualisierungszyklus eine ausgewogene und transparente Baseline liefern, die Entscheidungsträger auf klare Eingaben und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Sektor für Bergbauausrüstung heute und welcher Wert wird bis 2031 erwartet?

Er erzielte im Jahr 2026 einen Umsatz von 123,04 Milliarden USD und wird bis 2031 voraussichtlich 160,32 Milliarden USD bei einer CAGR von 5,44 % erreichen.

Welche Region treibt derzeit die höchste Ausrüstungsnachfrage an?

Der asiatisch-pazifische Raum führt mit 59,35 % des Umsatzes im Jahr 2025, angetrieben durch Kohlemechanisierung, Nickelexpansionen und große Eisenerzflotten.

Welche Wachstumsrate wird für Untertage-Bergbauausrüstung prognostiziert?

Das Segment Untertagebau wird bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen, da Erzlagerstätten tiefer und schmaler werden.

Warum ist der Ausblick für den Nahen Osten und Afrika so stark?

Neue Kupfer-, Kobalt-, Lithium- und Phosphatprojekte treiben eine regionale CAGR von 8,04 % bis 2031 an.

Seite zuletzt aktualisiert am: