Marktgröße und Marktanteil für kompakte Baumaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

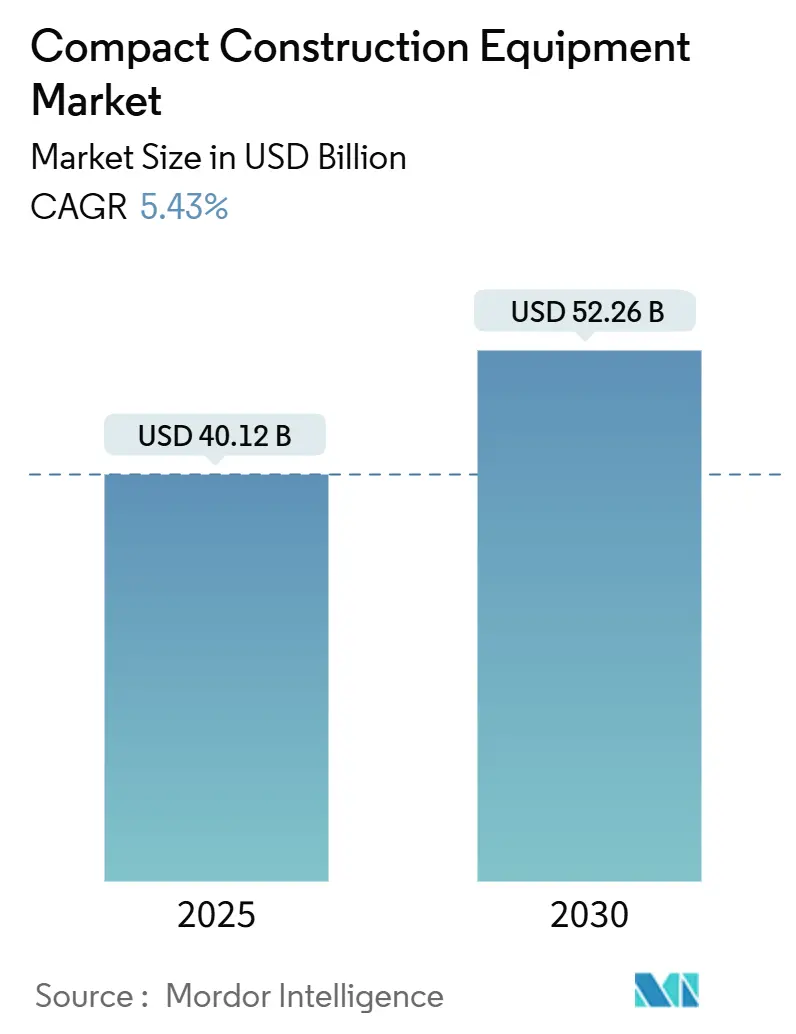

| Marktgröße (2025) | 40.12 Milliarden US-Dollar |

| Marktgröße (2030) | 52.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.43% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kompakte Baumaschinen von Mordor Intelligence

Die Marktgröße für kompakte Baumaschinen erreichte im Jahr 2025 einen Wert von 40,12 Milliarden USD und wird bis 2030 voraussichtlich 52,26 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 5,43 % über den Zeitraum entspricht. Zunehmende städtische Nachverdichtungsprojekte begünstigen Maschinen unter 13 Tonnen, während Emissionsvorschriften die Einführung batterieelektrischer Antriebe beschleunigen. Eine starke Mietdurchdringung, insbesondere bei Flotten unter 10 Tonnen, hält die Auslastung hoch und verkürzt die Erneuerungszyklen. Der rasche Einsatz von Telematik erhöht die Betriebszeit und begegnet dem Fachkräftemangel bei Maschinenbedienern durch vorausschauende Wartung. Zusammen erzeugen diese Kräfte eine stetige Nachfrage, selbst wenn traditionelle Schwerbaumaschinen-Kategorien reifen.

Wichtigste Erkenntnisse des Berichts

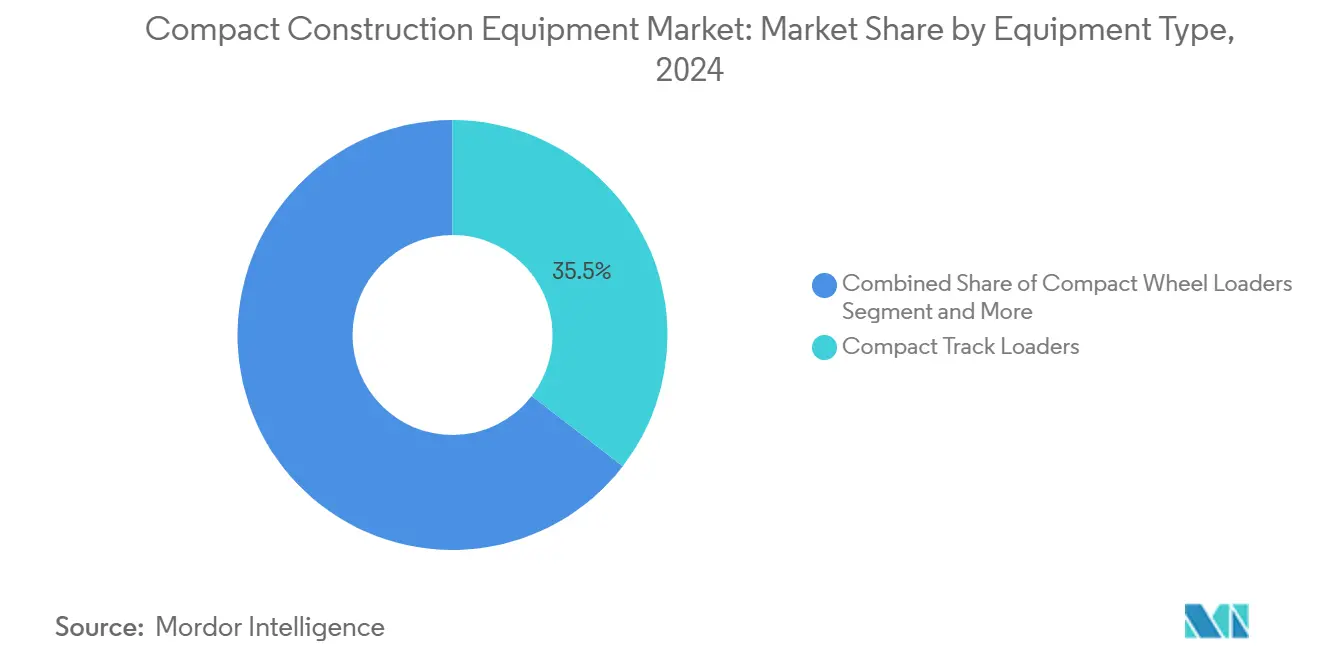

- Nach Gerätetyp führten Kompaktraupenlader mit einem Marktanteil von 35,45 % im Markt für kompakte Baumaschinen im Jahr 2024; Kompaktbagger werden bis 2030 voraussichtlich mit einer CAGR von 10,48 % wachsen.

- Nach Betriebsgewicht entfiel auf die Klasse von 2 bis 5 Tonnen ein Anteil von 47,96 % an der Marktgröße für kompakte Baumaschinen im Jahr 2024, während die Kategorie unter 2 Tonnen bis 2030 voraussichtlich mit einer CAGR von 7,59 % zulegen wird.

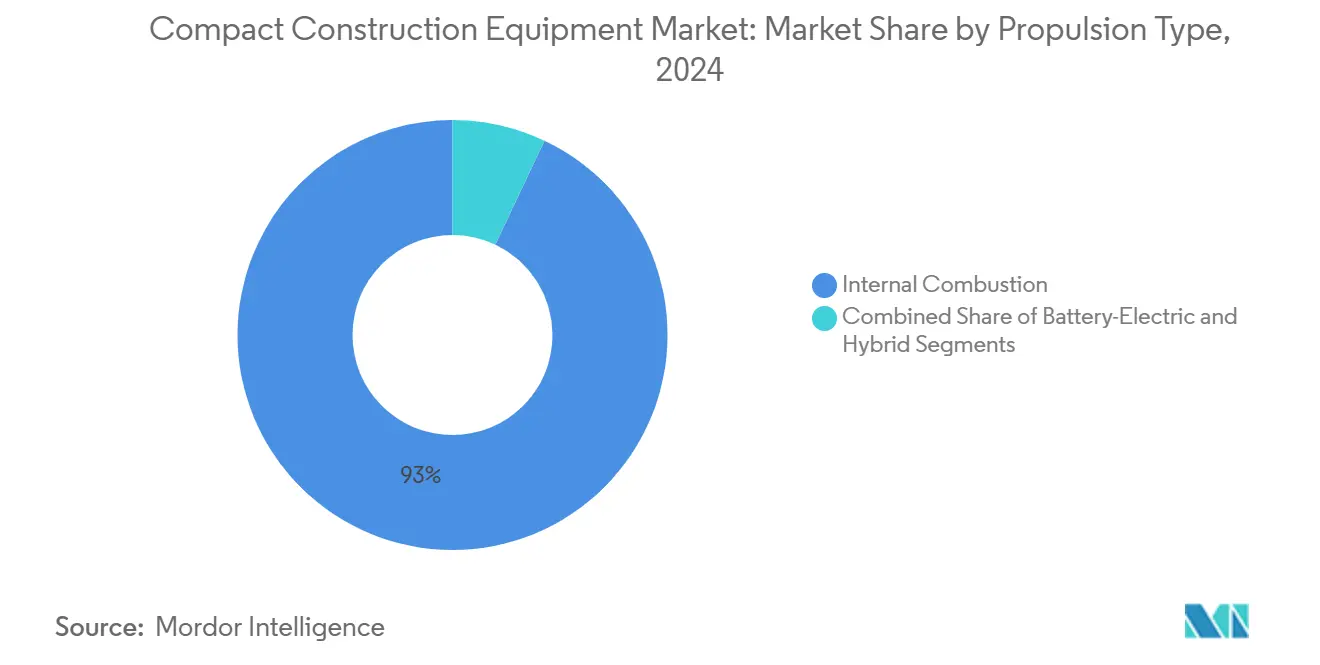

- Nach Antriebsart behielten Verbrennungsmotoren im Jahr 2024 einen Anteil von 92,96 % an der Marktgröße für kompakte Baumaschinen, doch batterieelektrische Einheiten werden voraussichtlich mit einer CAGR von 14,97 % stark zunehmen.

- Nach Endverbrauchersegment hielt der Wohnungsbau im Jahr 2024 einen Anteil von 29,19 % an der Marktgröße für kompakte Baumaschinen; Versorgungsunternehmen und Energie verzeichnen mit einer CAGR von 6,68 % das schnellste Wachstum.

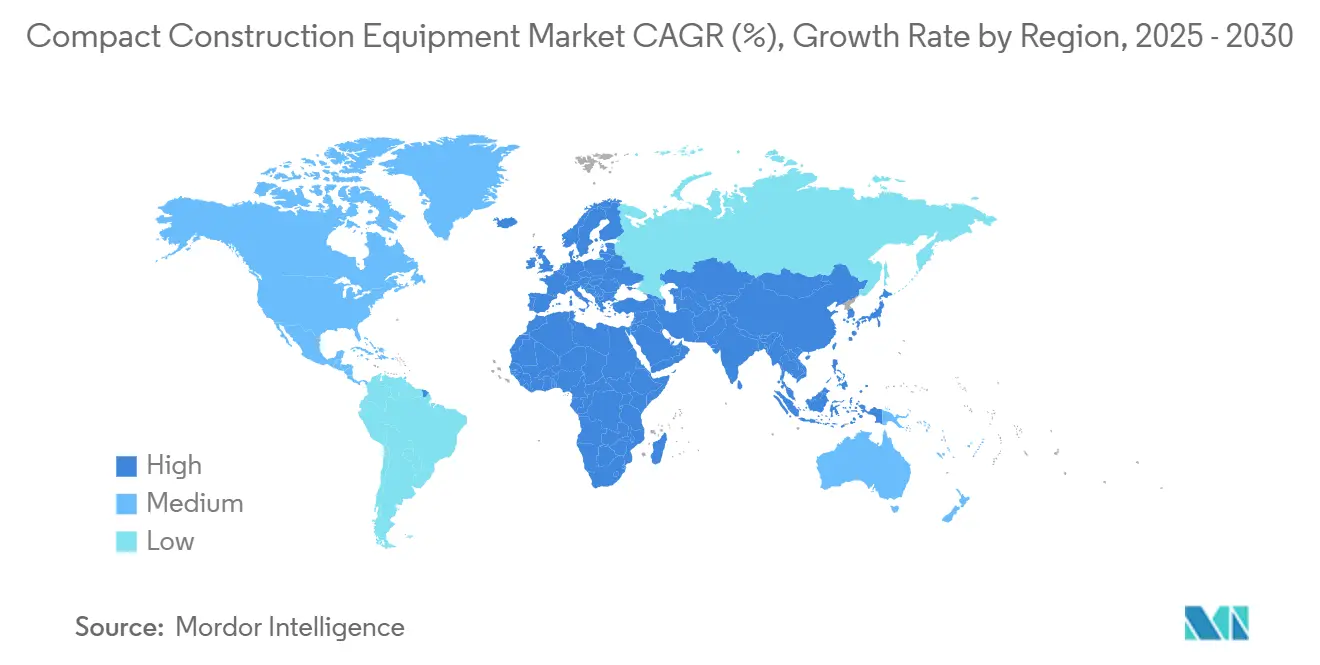

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Marktanteil von 46,92 %, während Europa mit einer CAGR von 6,95 % bis 2030 das schnellste Wachstum verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für kompakte Baumaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche städtische Nachverdichtungsprojekte | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung batterieelektrischer Maschinen | +1.1% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wechsel zu Kompaktraupenlader | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion des Mietkanals | +0.7% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Telematik | +0.6% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kleine Projekte im Bereich erneuerbare Energien | +0.4% | Global, konzentriert in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche städtische Nachverdichtungsprojekte fördern die Nachfrage nach kompakten Baumaschinen

Die Stadterneuerung verkleinert die Baustellenflächen, wodurch Manövrierfähigkeit entscheidend wird. Bagger unter 5 Tonnen und Kompaktraupenlader liefern die erforderliche Präzision, ohne Lärmgrenzwerte zu überschreiten. Auftragnehmer berichten von weniger Ausfallzeiten, da kleinere Maschinen enge Gassen befahren können, die größere Geräte nicht passieren können. Der Fachkräftemangel erhöht den Wert von Mehrzweck-Kompaktmaschinen, die es einem einzigen Bediener ermöglichen, vielfältige Aufgaben zu erledigen. US-amerikanische Bauunternehmen benötigen im Jahr 2025 439.000 zusätzliche Arbeitskräfte, was den Trend zu produktiven, kleineren Maschinen verstärkt[1]„ABC prognostiziert 439.000 netto neue Bauarbeiter im Jahr 2025,” Equipment World-Redaktion, equipmentworld.com.

Emissionsbedingte Einführung batterieelektrischer Kompaktmaschinen

Die Stufe-V-Vorschriften in Europa und Kaliforniens Richtlinien für sauberes Bauen setzen strenge Abgasgrenzwerte. Batterieelektrische Bagger erreichen heute Arbeitszyklen von 6 bis 8 Stunden und können in unter zwei Stunden schnellgeladen werden, was einen Volllastbetrieb in städtischen Kernen ermöglicht. Singapur finanziert einen Großteil der Anschaffungskosten für zugelassene Elektromodelle, was die Preislücke verringert[2]„Förderprogramm für elektrische Bagger,” Regierung Singapur, gobusiness.gov.sg. Auftragnehmer erhalten Genehmigungen für Nachtarbeit, da elektrische Einheiten den Lärm auf 70 dB oder darunter reduzieren.

Wechsel der Auftragnehmer von Schaufellader zu Kompaktraupenlader

Auftragnehmer entscheiden sich zunehmend für Kompaktraupenlader gegenüber Schaufellader, da diese eine bessere Stabilität und geringere Bodenbelastung bieten, insbesondere auf weichem oder unebenem Gelände. Dies macht sie ideal für Arbeiten wie Landschaftsgestaltung und Versorgungsarbeiten, bei denen die Minimierung von Oberflächenschäden wichtig ist. Raupenlader bewältigen auch schwerere Anbaugeräte effektiver, was ihre Vielseitigkeit auf der Baustelle erhöht. Schnellwechselsysteme erleichtern es Bedienern, zwischen Aufgaben zu wechseln, ohne Verzögerungen, was die Gesamteffizienz verbessert. Der Wandel spiegelt einen breiteren Trend hin zu Geräten wider, die sowohl Leistung als auch Anpassungsfähigkeit unter verschiedenen Bedingungen bieten.

Expansion der Mietkanäle mit Fokus auf Maschinen unter 10 Tonnen

Der Mietmarkt konzentriert sich zunehmend auf kompakte Baumaschinen, insbesondere auf Maschinen unter 10 Tonnen, da Auftragnehmer nach flexiblen Lösungen suchen, die kürzeren Projektzeitplänen und spezialisierten Aufgaben entsprechen. Das Mieten ermöglicht den Zugang zu neuester Technologie ohne die finanzielle Belastung durch Eigentum, was es für viele Unternehmen zu einer praktischen Wahl macht. Große Mietunternehmen erweitern ihre Flotten und ihre geografische Reichweite, um der steigenden Nachfrage gerecht zu werden, und konsolidieren Vermögenswerte für eine bessere Effizienz. Dieser Wandel spiegelt breitere Veränderungen in der Bauökonomie wider, bei denen Agilität und Kostenkontrolle entscheidend sind. Trotz des Wettbewerbsdrucks bleibt das Mietwachstum stark, was auf ein anhaltendes Interesse an kompakten Baumaschinenlösungen hindeutet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für batterieelektrische Fahrzeuge | -0.9% | Global, am ausgeprägtesten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern | -0.5% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit LFP-Batteriezellen | -0.3% | Global, Lieferkette konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen der Netzstromversorgung | -0.2% | Global, insbesondere bei abgelegenen und ländlichen Projekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für batterieelektrische Varianten

Batterieelektrische Kompaktmaschinen stehen nach wie vor vor einer großen Adoptionshürde aufgrund ihrer hohen Anschaffungskosten – in der Regel 40–60 % mehr als Dieselalternativen. Dieser Aufpreis ist hauptsächlich auf teure Lithium-Ionen-Batterien, spezialisierte Elektronik und begrenzte Produktionsmengen zurückzuführen. Während Elektromodelle langfristig niedrigere Betriebskosten bieten, hängt ihre wirtschaftliche Rentabilität stark von den Nutzungsmustern ab – städtische Hochauslastungsszenarien rechtfertigen die Investition schneller als ländliche Niedrignutzungsszenarien. Case Constructions 580 EV Baggerlader zeigt das Potenzial, aber Käufer müssen die Gesamtbetriebskosten sorgfältig bewerten. Staatliche Anreize und Finanzierungsprogramme, wie Singapurs 70-%-Subvention für elektrische Bagger, sind entscheidend, um die Erschwinglichkeitslücke zu schließen und die Einführung zu beschleunigen.

Mangel an qualifizierten Bedienern für Kompaktmaschinen

Die Baubranche steht vor einem ernsthaften Mangel an qualifizierten Maschinenbedienern, der Projektzeitpläne verlangsamt und den Einsatz von Kompaktmaschinen einschränkt. Dieses Problem ist besonders herausfordernd in Kompaktmaschinenkategorien, wo Bediener vielseitig mit verschiedenen Maschinen und Anbaugeräten umgehen müssen, was die Ausbildung komplexer macht. Da viele erfahrene Bediener kurz vor dem Ruhestand stehen und nur wenige neue Fachkräfte in das Berufsfeld eintreten, schrumpft die Talentpipeline. Steigende Löhne spiegeln das Ungleichgewicht zwischen Angebot und Nachfrage wider und veranlassen Unternehmen, Automatisierungs- und Fernbedienungstechnologien zu erkunden. Während Lösungen wie simulationsbasiertes Training entstehen, ist die Einführung aufgrund von Kosten und Nutzerakzeptanz noch begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Vielseitigkeit treibt den Aufschwung bei Baggern

Kompaktraupenlader halten im Jahr 2024 einen Marktanteil von 35,45 % im Markt für kompakte Baumaschinen aufgrund von Mehrzweckanbaugeräten und geringem Bodendruck. Kompaktbagger erzielen die schnellste CAGR von 10,48 %, angetrieben durch Versorgungsgrabungen und Fundamentarbeiten in dichten städtischen Kernen. Ihr Heckausladungsradius unter 1,5 Metern ermöglicht Straßenreparaturen ohne Fahrspursperrungen. Mietdepots priorisieren diese beiden Kategorien, die für mehr als die Hälfte des jährlichen Umsatzes im Markt für kompakte Baumaschinen verantwortlich sind. Die Nachfrage nach Kompaktradladern bleibt in Zuschlagstoffflächen und Recyclingzentren stabil, wo die Schaufelkapazität die Grabpräzision überwiegt.

Gabelstapler ermöglichen die vertikale Materialplatzierung bei gemischt genutzten Entwicklungen, eine Nischen- aber wesentliche Aufgabe. Scherenarbeitsbühnen decken den Höhenzugangsbedarf bei der Gebäudewartung und beim Innenausbau ab. Elektrische Varianten gewinnen zuerst bei Baggern an Bedeutung, wo Arbeitszyklen mit der aktuellen Batterietechnologie übereinstimmen. Das versiegelte Fahrwerksdesign von Kompaktraupenlader reduziert die Wartungshäufigkeit, ein wesentlicher Mietvorteil. Hochdurchfluss-Hydraulikoptionen unterstützen Schneefräsen und Kaltfräsenanbaugeräte und erweitern die saisonale Nutzung.

Nach Betriebsgewicht: Maschinen unter 2 Tonnen finden städtische Nischen

Die Klasse von 2 bis 5 Tonnen trägt 47,96 % zum Umsatz 2024 bei und spiegelt ihre Balance aus Hubkapazität und Anhängerportabilität wider. Auftragnehmer transportieren diese Einheiten mit Standard-Pickups zwischen Baustellen und reduzieren so Transportkosten. Modelle unter 2 Tonnen verzeichnen eine CAGR von 7,59 % und werden für Hinterhof-Poolaushebungen und Kellerausschachtungen eingesetzt, die für größere Geräte unzugänglich sind. Ihr kleiner Fußabdruck erfüllt europäische Straßenvorschriften, die Achslasten in historischen Stadtvierteln begrenzen.

Maschinen mit einem Gewicht von 5 bis 8 Tonnen bewältigen tiefere Versorgungsgräben und kleine Brückenreparaturen, bei denen Leistungsreserven wichtig sind. Die Klasse von 8 bis 13 Tonnen grenzt an das mittelgroße Segment, bleibt aber unter bestimmten regulatorischen Regelungen innerhalb der Kompaktdefinition. Der Kraftstoffverbrauch steigt ab 8 Tonnen stark an, was das Interesse an Hybridsystemen weckt, die Schwungenergie zurückgewinnen. Einheiten unter 2 Tonnen integrieren häufig einziehbare Fahrwerke, um durch 76-cm-Türöffnungen zu passen und Innenabbrucharbeiten zu ermöglichen.

Nach Antriebsart: Elektrischer Schwung nimmt zu

Verbrennungsmotoren generierten 92,96 % des Wertes im Jahr 2024, doch batterieelektrische Einheiten skalieren rasch mit einer CAGR von 14,97 %. Batterieelektrische Antriebssysteme gewinnen im Markt für Baumaschinen an Dynamik, obwohl traditionelle Verbrennungsmotoren nach wie vor dominieren. Das Wachstum bei elektrischen Optionen wird durch strengere Emissionsvorschriften, sinkende Batteriekosten und Verbesserungen bei der Energiespeicherung angetrieben, die elektrische Maschinen für den ganztägigen Einsatz praktikabler machen. Lithiumeisenphosphat-Batterien werden aufgrund ihrer Sicherheit und Langlebigkeit zur bevorzugten Wahl, obwohl Lieferkettenprobleme zu Verzögerungen führen.

Verbrennungsmotoren werden weiterhin für anspruchsvolle Anwendungen und abgelegene Baustellen bevorzugt, wo Lademöglichkeiten begrenzt sind. Hybridsysteme bieten einen Mittelweg, der Emissionen und Kraftstoffverbrauch reduziert, ohne vollständig auf Batterien angewiesen zu sein. Die Ladeinfrastruktur hinkt der Geräteverfügbarkeit hinterher, aber mobile Batteriesysteme entstehen als kreative Lösungen für netzferne Standorte. Staatliche Anreize helfen, den Übergang zu beschleunigen, indem sie elektrische Geräte finanziell zugänglicher machen.

Nach Endverbrauchersegment: Wohnungsbau treibt die Nachfrage

Der Wohnungsbau hielt im Jahr 2024 einen Marktanteil von 29,19 %, angetrieben durch Nachverdichtungs- und Sanierungsprojekte, bei denen Bagger unter 5 Tonnen und Kompaktraupenlader innerhalb enger Bauabstände und Lärmgrenzen arbeiten können. Bauunternehmen bevorzugen Schnellkupplungshydraulik und Mehrzweckanbaugeräte (Erdbohrer, Grabenfräsen, Abbruchhämmer), um Aufgabensequenzen zu verdichten und die Abhängigkeit von Subunternehmern zu reduzieren. Batterieelektrische Minibagger gewinnen in städtischen Wohngebieten Marktanteile dank geringer Emissionen und Arbeitserlaubnissen für Abend- und Nachtarbeit, während Telematik kleinen Auftragnehmern hilft, Auslastung und vorbeugende Wartung zu verfolgen. Mietflotten bleiben der primäre Zugangsweg für Hausbesitzer und kleine Bauunternehmen, was die Erneuerungszyklen kurz hält und die Verfügbarkeit in Spitzensaisons sicherstellt.

Die Versorgungsunternehmen und der Energiesektor, der mit einer CAGR von 6,68 % wächst, werden schnell zu wichtigen Treibern der Nachfrage nach kompakten Baumaschinen, insbesondere für Projekte im Bereich erneuerbare Energien wie Solar- und Windkraftanlagen. Diese Arbeiten erfordern häufig Maschinen, die auf empfindlichem Gelände mit minimaler Störung arbeiten können, was kompakte, bodenschonende Geräte zur bevorzugten Wahl macht. Der Wohnungsbau bleibt ebenfalls ein wichtiger Markt, wobei Kompaktmaschinen gut für enge Räume und kleinere Projekte wie Einliegerwohnungen geeignet sind. Die wachsende Betonung von Nachhaltigkeit und effizientem Baustellenmanagement veranlasst Auftragnehmer, vielseitige Geräte einzusetzen, die sowohl ökologischen als auch betrieblichen Anforderungen gerecht werden.

Geografische Analyse

Nordamerika generierte im Jahr 2024 46,92 % des Umsatzes, unterstützt durch Wohnungsbaubeginne und Infrastrukturerneuerung mit Fokus auf Wasser-, Strom- und Breitbandnetze. Bundesfinanzierungen stärken die Nachfrage nach Baggern unter 5 Tonnen, die Straßenstörungen minimieren. Die Vereinigten Staaten machen drei Viertel des regionalen Umsatzes aus, während Kanada von Ressourcenprojekten profitiert, bei denen Kompaktraupenlader auf weichem Untergrund eingesetzt werden. Mexikos Fabrikerweiterungen treiben die Einführung von Gabelstaplern und Scherenarbeitsbühnen voran, obwohl das Gesamtwachstum zurückbleibt.

Europa verzeichnet die schnellste CAGR von 6,95 % bis 2030 und erholt sich von einem Einbruch im Jahr 2024, als die Minibaggerverkäufe erheblich zurückgingen. Emissionsvorschriften verschärfen die Flottenerneuerungszyklen und steigern die Elektrodurchdringung bis 2027. Deutschland investiert in Netze für erneuerbare Energien und benötigt Grabmaschinen mit schmalem Fußabdruck. Die städtischen Erneuerungsprogramme des Vereinigten Königreichs schreiben Kompaktmaschinen vor, um historische Gebäude zu schützen. Skandinavien erprobt autonome Kompaktlader für die Schneeräumung, was den Fachkräftemangel widerspiegelt.

Der asiatisch-pazifische Raum zeigt gemischte Dynamiken. China führt bei der weltweiten Lieferung elektrischer Baumaschinen. Das inländische Wachstum stabilisiert sich, aber die Exportaufträge steigen, da chinesische Erstausrüster Schwellenmärkte mit kostengünstigen elektrischen Minibaggern anvisieren. Indien verzeichnet zweistelliges Wachstum bei U-Bahn- und Autobahnbauten. Japan modernisiert alternde Versorgungsinfrastruktur mit geräuscharmen elektrischen Baggern, die für dichte Wohngebiete geeignet sind. Südostasiatische Länder erproben Batteriewechselstationen auf städtischen Baustellen und bereiten sich auf breitere Einführungen vor.

Wettbewerbslandschaft

Der Markt für kompakte Baumaschinen weist eine moderate Fragmentierung auf, was auf erhebliche Chancen für Markterweiterung und Neupositionierung im Wettbewerb hindeutet. Diese Fragmentierung spiegelt die vielfältigen Anwendungsanforderungen in den Kompaktmaschinenkategorien wider, bei denen spezialisierte Fähigkeiten und regionale Präferenzen eine marktbeherrschende Konsolidierung verhindern, wie sie in Schwerbaumaschinen-Segmenten typisch ist. Caterpillar nutzt Teilelogistik und Händlerabdeckung zur Verteidigung von Marktanteilen, während Kubota die europäische Minibaggerkapazität ausbaut. Chinesische Marktteilnehmer wie XCMG expandieren ins Ausland und bieten elektrische Minibagger zu vergleichsweise niedrigeren Listenpreisen an.

Technologieallianzen prägen die Strategie. HD Hyundai kooperiert mit Robotikfirmen, um autonome Grabzyklen einzusetzen und die Kosten pro Meter Aushub zu senken. Hersteller schmieden Partnerschaften, um Entwicklungszeitpläne zu beschleunigen und Forschungs- und Entwicklungskosten auf verschiedene Produktplattformen zu verteilen, mit Fokus auf technologische Differenzierung durch Elektrifizierung, Telematikintegration und autonome Fähigkeiten. Mietgiganten beeinflussen Spezifikationen und bevorzugen Maschinen mit standardisierten Schnellkupplern, um die Flottenflexibilität zu maximieren.

Batteriepartnerschaften sichern die Zellenversorgung, ein entscheidender Vorteil während der Engpässe im Jahr 2025. Chancen konzentrieren sich auf elektrische Einheiten unter 2 Tonnen, ferngesteuerte Schaufellader und KI-gestützte Wartungs-Dashboards. Start-ups, die sich auf Batteriewechsel-Ökosysteme konzentrieren, ziehen Risikokapital an und zielen auf die Reduzierung von Ausfallzeiten ab. Etablierte Marken kontern mit integrierten Ladegeräten und prädiktiver Analytik. Das Rennen um die Einbettung autonomer Fähigkeiten in Kompaktmaschinen beschleunigt sich, da der Fachkräftemangel anhält.

Marktführer in der Branche für kompakte Baumaschinen

Caterpillar Inc.

Yanmar Compact Equipment

Doosan Bobcat

CNH Industrial

Deere & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Yanmar Compact Equipment stellte vier neue Baumaschinenmodelle mit 360°-Sicht und automatischer Zweigangschaltung vor.

- April 2025: CASE Construction Equipment stellte einen elektrischen Kompaktradlader zusammen mit Upgrades für Raupenlader und Schaufellader vor.

- April 2025: Hyundai Construction Equipment Europe präsentierte seinen ersten elektrischen Minibagger sowie neue Schaufellader- und Raupenladermodelle.

- Dezember 2024: Kubota kündigte eine 40-%-Erweiterung der europäischen Minibaggerkapazität bis 2028 an.

Berichtsumfang des globalen Marktes für kompakte Baumaschinen

| Kompaktbagger |

| Kompaktradlader |

| Kompaktraupenlader |

| Gabelstapler |

| Hubarbeitsbühnen – Scherenarbeitsbühnen |

| Sonstige Gerätetypen |

| Unter 2 Tonnen |

| 2 bis 5 Tonnen |

| 5 bis 8 Tonnen |

| 8 bis 13 Tonnen |

| Verbrennungsmotor |

| Batterieelektrisch (Lithium-Ionen) |

| Hybridantrieb |

| Wohnungsbau |

| Gewerbebau |

| Industrieanlagen und Werke |

| Infrastrukturentwicklung |

| Versorgungsunternehmen und Energie |

| Landschaftsgestaltung und Landwirtschaft |

| Sonstige Endverbrauchersegmente |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Kompaktbagger | |

| Kompaktradlader | ||

| Kompaktraupenlader | ||

| Gabelstapler | ||

| Hubarbeitsbühnen – Scherenarbeitsbühnen | ||

| Sonstige Gerätetypen | ||

| Nach Betriebsgewicht | Unter 2 Tonnen | |

| 2 bis 5 Tonnen | ||

| 5 bis 8 Tonnen | ||

| 8 bis 13 Tonnen | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisch (Lithium-Ionen) | ||

| Hybridantrieb | ||

| Nach Endverbrauchersegment | Wohnungsbau | |

| Gewerbebau | ||

| Industrieanlagen und Werke | ||

| Infrastrukturentwicklung | ||

| Versorgungsunternehmen und Energie | ||

| Landschaftsgestaltung und Landwirtschaft | ||

| Sonstige Endverbrauchersegmente | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kompakte Baumaschinen im Jahr 2025?

Die Marktgröße für kompakte Baumaschinen erreichte im Jahr 2025 einen Wert von 40,12 Milliarden USD.

Welche CAGR wird für kompakte Baumaschinen bis 2030 prognostiziert?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,43 % wachsen.

Welcher Gerätetyp wächst am schnellsten?

Kompaktbagger werden voraussichtlich mit einer CAGR von 10,48 % wachsen, da städtische Versorgungsarbeiten zunehmen.

Welche Antriebstechnologie zeigt das höchste Wachstum?

Batterieelektrische Modelle führen mit einer CAGR von 14,97 %, angetrieben durch Emissionsvorschriften.

Welche Region wächst am schnellsten?

Europa verzeichnet die schnellste CAGR von 6,95 % aufgrund strenger Emissionsvorschriften und städtischer Verdichtung.

Seite zuletzt aktualisiert am: