Nordamerika Baumaschinen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

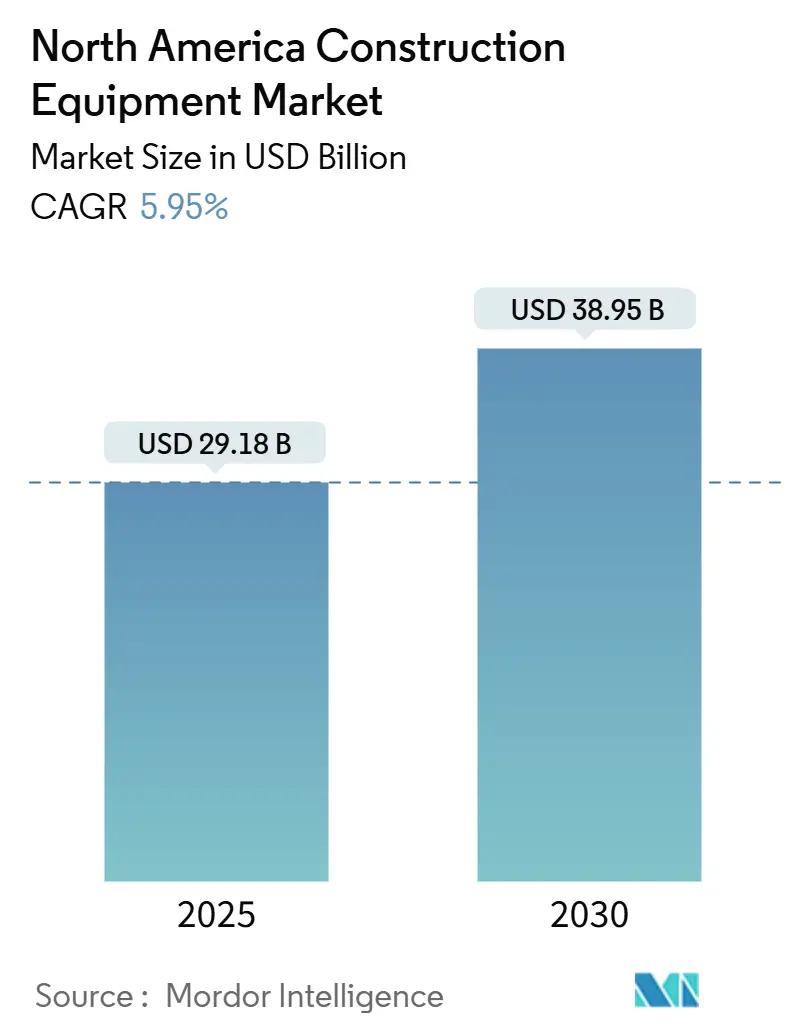

| Marktgröße (2025) | 29.18 Milliarden US-Dollar |

| Marktgröße (2030) | 38.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.95% CAGR |

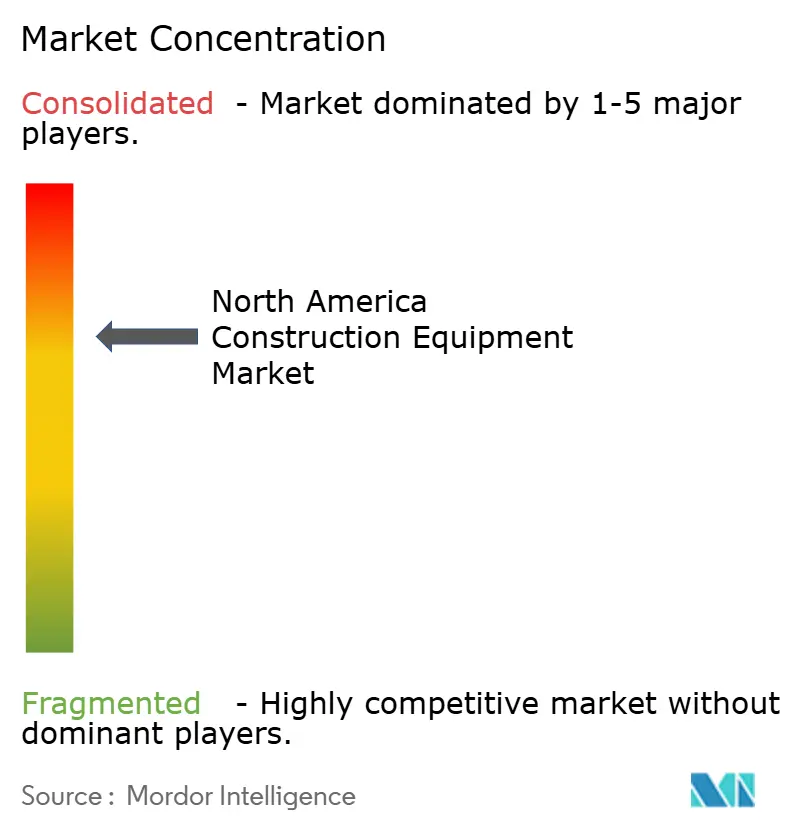

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Baumaschinen Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Baumaschinenmarkts beläuft sich im Jahr 2025 auf 29,18 Milliarden USD und wird voraussichtlich bis 2030 auf 38,95 Milliarden USD anwachsen, was einer CAGR von 5,95 % über den Prognosezeitraum entspricht. Umfangreiche Bundesmittel treiben bedeutende Modernisierungen von Straßen, Brücken und Breitbandnetzen voran und führen zu einer anhaltenden Nachfrage nach Erdbewegungsmaschinen und Betonmaschinen. Dieser langfristige Investitionszyklus stärkt das Wachstum in verschiedenen Gerätekategorien. Vermieter profitieren von höheren Auslastungsraten, da Auftragnehmer kurzfristige Mietlösungen gegenüber Kapitalinvestitionen bevorzugen – ein Wandel, der hauptsächlich durch steigende Kreditkosten angetrieben wird. Die strengere Durchsetzung der Tier-4-Final- und Stage-V-Emissionsstandards beschleunigte den Flottenersatz und verstärkte die Nachfrage nach neueren, konformen Maschinen. Gleichzeitig erfordern Rechenzentrum-Bauprojekte, insbesondere in den USA, spezialisierte Geräte, was die Nachfragelandschaft des Marktes weiter verbreitert. Obwohl die jüngsten Stahlzölle den Komponentenkosten Druck bereitet haben, war der allgemeine Preisanstieg moderat. Die durchschnittlichen Gerätepreise sind leicht gestiegen, was die Erschwinglichkeit sicherstellt und laufende Beschaffungsaktivitäten stärkt.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp entfiel auf Erdbewegungsmaschinen im Jahr 2024 ein Marktanteil von 49,52 % am nordamerikanischen Baumaschinenmarkt, während Leicht- und Kompaktwerkzeuge bis 2030 mit einer CAGR von 6,21 % wachsen.

- Nach Antriebsart entfielen auf Verbrennungsantriebe im Jahr 2024 81,21 % der Marktgröße des nordamerikanischen Baumaschinenmarkts, während Batterieelektrik bis 2030 die höchste prognostizierte CAGR von 8,23 % verzeichnete.

- Nach Kapazität hielten schwere Maschinen über 11 Tonnen im Jahr 2024 einen Anteil von 45,29 % am nordamerikanischen Baumaschinenmarkt; Kompakteinheiten unter 6 Tonnen wuchsen bis 2030 mit einer CAGR von 7,18 %.

- Nach Leistungsabgabe führten Geräte mit 250–500 PS den nordamerikanischen Baumaschinenmarkt mit einem Anteil von 38,31 % im Jahr 2024 an; Motoren bis zu 250 PS werden voraussichtlich bis 2030 mit einer CAGR von 7,27 % wachsen.

- Nach Anwendung entfielen auf Infrastrukturanwendungen im Jahr 2024 43,21 % des Marktanteils am nordamerikanischen Baumaschinenmarkt; Wohn- und Gewerbebau wird mit einer CAGR von 7,35 % bis 2030 am schnellsten wachsen.

- Nach Vertriebskanal entfielen auf Mietkanäle im Jahr 2024 54,28 % der Marktgröße des nordamerikanischen Baumaschinenmarkts und sie wachsen von 2025 bis 2030 mit einer CAGR von 6,37 %.

- Nach Land kontrollierte die Vereinigten Staaten im Jahr 2024 78,63 % des Marktanteils am nordamerikanischen Baumaschinenmarkt; Kanada ist mit einer CAGR von 6,24 % bis 2030 für die schnellste Expansion positioniert.

Trends und Erkenntnisse des nordamerikanischen Baumaschinenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bundesinfrastrukturfinanzierung treibt Gerätebedarf an | +1.1% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Mietmodell gewinnt gegenüber Eigentum | +0.8% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Strengere Emissionsnormen treiben Flottenersatz voran | +0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Rechenzentrum-Boom steigert Bedarf an Spezialmaschinen | +0.6% | Vereinigte Staaten, ausgewählte kanadische Märkte | Kurzfristig (≤ 2 Jahre) |

| Kanadische Projekte für kritische Mineralien steigern Nachfrage nach Geländefahrzeugen | +0.5% | Kanada, nördliche US-Regionen | Langfristig (≥ 4 Jahre) |

| OEM-Telematikverträge beschleunigen Neuverkäufe | +0.4% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Finanzierungspipeline für Infrastruktur auf Bundesebene

Mehrjährige Auszahlungen aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz geben Auftragnehmern planbare Arbeitslasten, was frühzeitige Flottenbeschaffungs- und Ersatzentscheidungen begünstigt. Straßen- und Brückenarbeiten sind nach wie vor der größte Abnehmer von Bulldozern und Baggern mit 250–500 PS, und „Buy American”-Klauseln lenken Käufer zu lokal gefertigten Einheiten. Da staatliche Behörden gebündelte Ausschreibungen veröffentlichen, bleiben die OEM-Auftragsbücher gut gefüllt und dämpfen die Marktvolatilität. Der planbare Projektfluss ermöglicht es Mietflotten zudem, hochleistungsstarke Geräte in der Nähe von Prioritätskorridoren vorab zu positionieren, um die Auslastung zu maximieren. Insgesamt hebt die Finanzierungspipeline die Basisnachfrage selbst in Phasen engerer Kreditverfügbarkeit an.

Strengere Tier-4/Stage-V-Emissionsnormen lösen Flottenersatz aus

Einschränkungen auf städtischen Baustellen, die ältere Dieselmotoren verbieten, zwingen Auftragnehmer, nicht konforme Flotten auszumustern. OEMs bündeln Dieselpartikelfilter und Systeme zur selektiven katalytischen Reduktion als Standard, was die Attraktivität von Nachrüstlösungen auf dem Aftermarket einschränkt[1]"Tier-4/Stage-V-Konformität treibt Flottenumschlag an,", CONEXPO-CON/AGG, conexpoconagg.com. Compliance-Fristen beschleunigen Bestellungen für neue Diesel- und aufkommende Elektroeinheiten und erhöhen die OEM-Margen durch technologiereiche Varianten. Da öffentliche Projekte häufig Emissionsgrenzwerte vorschreiben, wird die Einhaltung zur Voraussetzung für die Angebotsabgabe, was Regulierung direkt mit Umsatzwachstum verknüpft. Mit der Modernisierung der Flotten vertieft sich die Telematikintegration und erzeugt wiederkehrende Serviceeinnahmen für OEMs.

Kanadische Projekte für kritische Mineralien skalieren die Nachfrage nach Geländefahrzeugen

Bundesanreize für die Gewinnung von Lithium, Nickel und Seltenen Erden treiben die Beschaffung von Muldenkippern, Gradermaschinen und Ladern mit über 500 PS voran, die für arktisches Gelände geeignet sind. Allein die Infrastrukturallokation von 42,5 Millionen CAD (31,2 Millionen USD) für nördliche Minenerschließungsstraßen erhöht den Bedarf an schweren Planierraupen und Knickgelenkdumpern[2]"Investition in Kanadas Korridor für kritische Mineralien,", Mining & Energy, miningandenergy.ca. OEMs mit Winterisierungspaketen und beheizten Fahrerkabinen genießen einen Wettbewerbsvorteil. Lange Projektlaufzeiten bedeuten, dass Einheiten über acht Jahre aktiv bleiben, was zu einer starken Nachfrage nach Aftermarket-Teilen und Vor-Ort-Serviceverträgen führt.

OEM-Telematikgestützte Produktivitätsverträge beschleunigen Neuverkäufe

Hersteller verkaufen nun abonnementbasierte Verfügbarkeitsgarantien, die mit werkseitiger Telematik gebündelt sind und eine datengestützte vorausschauende Wartung ermöglichen. Auftragnehmer schätzen die Reduzierung ungeplanter Ausfallzeiten, und OEMs sichern sich mehrjährige Serviceeinnahmen, die zyklische Schwankungen glätten. Telematikerkenntnisse fließen in die Optimierung des Restwerts ein und geben Leasinggesellschaften die Sicherheit höherer Wiederverkaufspreise. Mit zunehmenden Belegen tauschen mehr Flottenbesitzer ältere Maschinen gegen sensorausgestattete Ersatzgeräte aus, was Volumen und Servicemargen steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Zinssätze bremsen Kapitalausgaben | -0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Maschinenbedienern hält an | -0.6% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| US-Stahlzölle treiben Komponentenkosten in die Höhe | -0.5% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitäts- und Schnelladelücken verzögern die Einführung von Elektrogeräten | -0.4% | Nordamerika, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Zinsumfeld bremst Kapitalausgaben

Hohe Zinssätze für Kredite zur Finanzierung von Baumaschinen machen neue Einheiten weniger erschwinglich, was zu einem erheblichen Rückgang der Gerätefinanzierungsvolumina gegenüber dem Vorjahr führt. Als Reaktion darauf verzögern kleinere Auftragnehmer Flottenerneuern, verlängern die Nutzungsdauer ihrer Anlagen und wenden sich zunehmend dem Gebrauchtgerätemarkt zu. Obwohl OEM-eigene Finanzierungsgesellschaften Sonderkonditionen einführen, um die Nachfrage anzukurbeln, bremst eine allgemeine Kreditverknappung nach wie vor die kurzfristigen Verkäufe. Da die US-Notenbank jedoch voraussichtlich bis 2026 eine Lockerung vornehmen wird, gibt es eine positivere mittelfristige Perspektive. Unterdessen schwenken Händler um und konzentrieren sich auf flexible Leasing-to-Own-Strukturen, um den Showroom-Verkehr stabil zu halten und Käufer zu binden.

Akuter Fachkräftemangel bei Maschinenbedienern

Kanadas Baubranche steht vor einem Qualifikationsungleichgewicht statt einem Arbeitskräfteüberschuss, wobei Arbeitslosigkeit neben anhaltenden Projektrückständen besteht. Qualifizierte Stellen – insbesondere erfahrene Baggerführer – sind knapp, verlangen Lohnaufschläge und treiben die Lohnbudgets in die Höhe. Der Mangel wird durch den Renteneintritt der Babyboomer-Generation und unterentwickelte Ausbildungspipelines verschärft, was selbst bei gut finanzierten Auftragnehmern zu ungenutzten Maschinen führt. Während OEMs die Einführung halbautonomer Funktionen beschleunigen, um Arbeitskräftelücken zu schließen, erfordern komplexe Aufgaben wie Feinplanierarbeiten nach wie vor menschliche Expertise. Diese Bedingungen werden den Fachkräftemangel bei Maschinenbedienern weit ins nächste Jahrzehnt hinein aufrechterhalten und die Dringlichkeit für Personalentwicklung und Automatisierungsinnovation unterstreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Erdbewegung behält die Führung, während Kompaktgeräte aufholen

Erdbewegungsmaschinen kontrollierten im Jahr 2024 49,52 % der Marktgröße des nordamerikanischen Baumaschinenmarkts. Die Dominanz resultiert aus dem Bedarf an großflächigen Straßenausschachtungen und Planierarbeiten, die auf hochleistungsstarke Planierraupen und Bagger angewiesen sind. Kontinuierliche Mittelzuweisungen aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz sichern mehrjährige Pipelines für schwere Erdbewegungsflotten, während die Wiederverkaufswerte aufgrund der globalen Nachfrage nach Gebrauchtexporten stabil bleiben. Wettbewerbsfähige Mietbetriebe halten überschüssige Kettenbagger vor, um periodische Spitzen bei der Ausschreibungsaktivität zu bedienen und die Flottenauslastung zu glätten.

Leicht- und Kompaktwerkzeuge stellen die dynamischste Kategorie dar und verzeichnen bis 2030 eine CAGR von 6,21 %. Städtische Nachverdichtungsprojekte mit eingeschränktem Zugang setzen auf Minibagger, Kompaktlader und Kompaktradlader, die sich in engen Räumen leicht manövrieren lassen. Diese Maschinen liegen typischerweise unter 6 Tonnen und passen zur Bestandsstrategie von Mietunternehmen, die auf Anlagen mit hohem Umschlag ausgerichtet sind. Ihr geringerer Kraftstoffverbrauch entspricht den Nachhaltigkeitszielen der Auftragnehmer, und batteriebetriebene Varianten bieten einen geräuscharmen Betrieb, der für Wohnbauprojekte geeignet ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Diesel dominiert, aber Elektroantriebe beschleunigen sich

Verbrennungsmotoren behielten im Jahr 2024 einen Anteil von 81,21 % an der Marktgröße des nordamerikanischen Baumaschinenmarkts, dank weit verbreiteter Tankstelleninfrastruktur und bewährter Drehmomentabgabe in Hochleistungsanwendungen. OEM-Roadmaps zeigen eine kontinuierliche Dieseloptimierung durch fortschrittliche Abgasnachbehandlung und Leerlaufsteuerung. Flottenbesitzer schätzen die Vertrautheit und das Vor-Ort-Servicewissen rund um Diesel, was Ersatzentscheidungen innerhalb desselben Antriebsstrangs verstärkt.

Batterieelektrische Einheiten wachsen mit einer unübertroffenen CAGR von 8,23 %, unterstützt durch kommunale Emissionsvorschriften und Vorschriften für Innenbaustellen, die Dieselabgase einschränken. Zu den frühen Anwendern zählen Versorgungsunternehmen und Lagerentwickler, die emissionsfreie Geräte benötigen. Hohe Anschaffungskosten und Ladelogistik schränken die breitere Einführung noch ein, doch technologische Fortschritte deuten auf längere Betriebszyklen und schnelleres Gleichstromladen hin, was die Dominanz des Diesels nach 2030 schrittweise untergraben wird.

Nach Kapazität: Schwere Maschinen treiben Finanzierungsprojekte voran, während Kompaktgeräte florieren

Schwere Einheiten über 11 Tonnen machten im Jahr 2024 45,29 % der Marktgröße des nordamerikanischen Baumaschinenmarkts aus. Megaprojekte wie Autobahnausbauten und Hafenerweiterungen erfordern leistungsstarke Maschinen, die Schüttgut schnell bewegen können. Mietflotten halten tiefe Bestände an 30-Tonnen-Baggern und 12-Tonnen-Ladern vor, angesichts ihrer wesentlichen Rolle bei der Einhaltung von Vertragsmeilensteinen.

Kompaktmaschinen unter 6 Tonnen werden voraussichtlich mit einer CAGR von 7,18 % wachsen, was starke Wohnbaubeginne und die gewerbliche Nachverdichtung auf kleinen Grundstücken widerspiegelt. Ihr geringerer Platzbedarf reduziert die Kosten für die Standortsanierung, während die Transportierbarkeit auf Leichtlastanhängern die Logistikkosten für Auftragnehmer mit verteilten Baustellen senkt. OEMs bündeln nun Schnellwechselkupplungen, was Kompaktgeräte für Graben-, Hebe- und Landschaftsbauarbeiten noch vielseitiger macht.

Nach Leistungsabgabe: Mittlere Leistungsklasse dominiert, niedrigere Leistung gewinnt an Tempo

Maschinen mit 250–500 PS erzielten im Jahr 2024 einen Anteil von 38,31 % an der Marktgröße des nordamerikanischen Baumaschinenmarkts und bieten einen idealen Kompromiss zwischen Schaufelkapazität und Kraftstoffverbrauch für gängige Erdarbeiten. Auftragnehmer schätzen die Vorteile der Standardisierung, die Rationalisierung von Teilelagerbeständen und die Bedienerausbildung über Flotten hinweg.

Bis zu 250 PS wächst mit einer CAGR von 7,27 %, gestützt durch das Wachstum von Kompakt- und Mittelbaggern, die im städtischen und versorgungstechnischen Grabenbau eingesetzt werden. Elektrifizierung eignet sich für diese Leistungsklasse, wobei Batteriekapazitäten nun für eine Schichtleistung auf vielen städtischen Baustellen ausreichen. OEM-Demonstrationsprojekte zeigen eine Parität der Gesamtbetriebskosten innerhalb von fünf Jahren, wenn Kraftstoffeinsparungen und reduzierter Wartungsaufwand berücksichtigt werden.

Nach Anwendung: Infrastruktur bleibt Kernbereich, Wohnungsbau erholt sich

Infrastrukturarbeiten hielten im Jahr 2024 43,21 % der Nachfrage, angeführt von Straßenerneuerungsprogrammen und Brückenrehabilitierungsprogrammen, die einen anhaltenden Geräteeinsatz erfordern. Öffentlich-private Partnerschaften beschleunigen Flughafen- und Hafenerweiterungen und steigern den Bedarf an Materialhandhabungskranen und Betonfertigern. Bergbau- und Steinbruchprojekte halten die Basisnachfrage nach großen, starren Muldenkippern aufrecht, insbesondere im Westen der Vereinigten Staaten.

Wohn- und Gewerbebauaktivitäten verzeichnen eine CAGR von 7,35 %, was eine Erholung bei Einfamilienhausstarts und den Bedarf an Mischnutzungsentwicklungen in der Nähe städtischer Kerne widerspiegelt. Kompakte Erdbewegungsmaschinen und Teleskopstapler gedeihen in diesen Umgebungen, da Entwickler mit engeren Grundstücksflächen und kommunalen Lärmschutzverordnungen konfrontiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Vermietung dominiert und expandiert

Mietunternehmen vereinten im Jahr 2024 54,28 % der Marktgröße des nordamerikanischen Baumaschinenmarkts auf sich. Die Konsolidierung unter führenden Vermietern verbessert die geografische Abdeckung und reduziert Ausfallzeiten für grenzüberschreitende Auftragnehmer. Digitale Mietplattformen integrieren nun Telematikdaten und ermöglichen eine Echtzeit-Auslastungsoptimierung sowie eine automatisierte Rückgabeplanung.

Vermietung ist auch der am schnellsten wachsende Kanal mit einer CAGR von 6,37 %, angetrieben durch erhöhte Zinssätze und strenge Bilanzmanagementpraktiken. Auftragnehmer schätzen die außerbilanzielle Behandlung und integrierte Wartungsklauseln. Gebrauchtgeräteverkäufe ergänzen das Mietangebot und bieten Ausstiegskanäle für Flotten, die älter als fünf Jahre sind, ohne die Bestände zu verstopfen.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2024 78,63 % der Nachfrage aus, angetrieben durch das Infrastrukturinvestitions- und Beschäftigungsgesetz und einen Anstieg bei Hyperscale-Rechenzentrum-Projekten. Spezialisierte Gründungsgeräte, wie erschütterungsarme Pfahlrammen, sind nach wie vor knapp, was Premium-Mietpreise stützt. Die ab 2025 geltenden Stahlzölle erhöhen die Komponentenkosten, doch die OEM-Preisdisziplin hat die jährliche Geräteinflation bis Oktober 2024 auf 2,1 % begrenzt und die Kaufabsicht erhalten. Enge Kreditbedingungen drängen Käufer weiterhin zu Leasingstrukturen, bis die erwarteten Zinssenkungen nach 2026 eintreten.

Kanada wird voraussichtlich mit einer CAGR von 6,24 % wachsen, gestützt durch Initiativen im Bereich kritischer Mineralien und Bundesunterstützung in Höhe von insgesamt 42,5 Millionen CAD für Erschließungsstraßen und Verarbeitungsinfrastruktur. Ausrüstungsanpassungen für raues Klima – beheizte Kraftstoffleitungen, isolierte Fahrerkabinen und Niedertemperaturhydraulik – werden zu Differenzierungsmerkmalen für OEMs, die Marktanteile anstreben. Fachkräftemangel hält die Auslastung knapp unter dem Optimum und fördert die Einführung halbautonomer Transportlösungen, um Bedienerlücken auszugleichen.

Das übrige Nordamerika, einschließlich Mexiko, erschließt inkrementelle Chancen, da die Nearshoring-Verlagerung der Fertigung Greenfield-Industrieparks auslöst, die Erdarbeiten, Entwässerung und Versorgungsinstallationen erfordern. Übernahmen lokaler Händler durch US-amerikanische Mietmarktführer verbessern die Teilverfügbarkeit und Serviceabdeckung und reduzieren Ausfallzeiten für grenzüberschreitende Auftragnehmer. Potenzielle Zollerhöhungen auf kanadischen Stahl würden jedoch die Inputkosten für mexikanische Montagebetriebe erhöhen und möglicherweise die Beschaffungsstrategien der Lieferkette verändern.

Wettbewerbslandschaft

Globale OEMs konkurrieren mit einer großen Anzahl regionaler Hersteller und Mietkonsolidierer, was zu einem fragmentierten Wettbewerbsmix führt. Die Übernahme von H&E durch United Rentals verdeutlicht, wie Skaleneffekte bei Flottengröße und geografischer Reichweite Preissetzungsmacht und eine verbesserte Servicebreite verleihen[3]"United Rentals schließt H&E-Deal ab,", Equipment World, equipmentworld.com. Telematikplattformen von Caterpillar und Komatsu bieten nun verfügbarkeitsgebundene Preisgestaltung an und verlagern den Fokus vom Stückverkauf hin zum Kundenwert über den gesamten Lebenszyklus.

Weißer Fleck besteht bei der Schnellladeinfrastruktur für elektrische Bagger und Lader. Start-ups kooperieren mit Versorgungsunternehmen, um mobile Batteriecontainer einzusetzen, während etablierte OEMs gemeinsam Ladestandards entwickeln, um Flotten der nächsten Generation zukunftssicher zu machen. Die Übernahme von AUSA durch JLG signalisiert den Versuch, Nischenproduktportfolios zu erweitern und in kompakte Geländesegmente vorzudringen, die für Landschaftsbau- und Agrarkunden attraktiv sind.

Die Preisstabilisierung nach den Inflationsspitzen von 2024 gibt finanziell gesunden Herstellern Spielraum, in autonome Funktionalität und alternative Kraftstoffe zu investieren, einschließlich Wasserstoffbrennstoffzellen-Prototypen für den Fernbergbau. Das Fachmagazin Rental Equipment Register vermerkt zunehmende Experimente mit Geräte-als-Service-Verträgen, bei denen Auftragnehmer nur für produktive Stunden zahlen, was die Grenze zwischen Eigentum und Miete weiter verwischt.

Marktführer der nordamerikanischen Baumaschinenbranche

Caterpillar Inc.

Deere & Company

Komatsu Ltd.

Volvo CE

CNH Industrial

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: United Rentals hat H&E Rentals für 4,8 Milliarden USD übernommen, einschließlich 1,4 Milliarden USD an Nettoschulden. Dieser strategische Schritt stärkt United Rentals mit einer zusätzlichen Flotte von 64.000 Einheiten an 160 Standorten.

- Dezember 2024: Bee Equipment Sales wurde von der ROMCO-Division von SMT übernommen und erweitert damit seine Präsenz auf 16 Standorte in Texas und New Mexico.

Berichtsumfang des nordamerikanischen Baumaschinenmarkts

| Erdbewegung |

| Materialhandhabung |

| Beton- und Straßenmaschinen |

| Leicht- / Kompaktwerkzeuge |

| Verbrennungsmotor |

| Hydraulikhybrid |

| Batterieelektrisch |

| Wasserstoffbrennstoffzelle |

| Schwer (über 11 t) |

| Mittel (6–11 t) |

| Kompakt / Mini (unter 6 t) |

| Bis zu 250 PS |

| 250–500 PS |

| Über 500 PS |

| Infrastruktur |

| Wohn- und Gewerbebau |

| Bergbau und Steinbruch |

| Öl & Gas / Pipelines |

| Industrie & Fertigung |

| Neugeräte |

| Vermietung |

| Gebraucht / Aufgearbeitet |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Nach Gerätetyp | Erdbewegung |

| Materialhandhabung | |

| Beton- und Straßenmaschinen | |

| Leicht- / Kompaktwerkzeuge | |

| Nach Antriebsart | Verbrennungsmotor |

| Hydraulikhybrid | |

| Batterieelektrisch | |

| Wasserstoffbrennstoffzelle | |

| Nach Kapazität | Schwer (über 11 t) |

| Mittel (6–11 t) | |

| Kompakt / Mini (unter 6 t) | |

| Nach Leistungsabgabe | Bis zu 250 PS |

| 250–500 PS | |

| Über 500 PS | |

| Nach Anwendung | Infrastruktur |

| Wohn- und Gewerbebau | |

| Bergbau und Steinbruch | |

| Öl & Gas / Pipelines | |

| Industrie & Fertigung | |

| Nach Vertriebskanal | Neugeräte |

| Vermietung | |

| Gebraucht / Aufgearbeitet | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Baumaschinenmarkt im Jahr 2025?

Er wird im Jahr 2025 auf 29,18 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 5,95 % wachsen.

Welche Gerätekategorie hat den größten Marktanteil?

Erdbewegungsmaschinen führen mit einem Anteil von 49,52 % im Jahr 2024, angetrieben durch Straßen- und Brückenprojekte.

Was treibt den Wandel hin zur Gerätevermietung an?

Hohe Kreditzinsen und der Bedarf an flexiblen, emissionskonformen Flotten drängen Auftragnehmer zu Mietmodellen, die im Jahr 2024 einen Anteil von 54,28 % innehaben.

Wie schnell wächst die Einführung batterieelektrischer Geräte?

Batterieelektrischer Antrieb verzeichnet aufgrund von Emissionsvorschriften und Einschränkungen auf städtischen Baustellen eine CAGR von 8,23 %.

Welches Land expandiert innerhalb Nordamerikas am schnellsten?

Kanada verzeichnet das schnellste Wachstum mit einer prognostizierten CAGR von 6,24 % bis 2030, gestützt durch Projekte im Bereich kritischer Mineralien und Ölsandprojekte.

Seite zuletzt aktualisiert am: