Marktgröße und Marktanteil für gebrauchte Baumaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

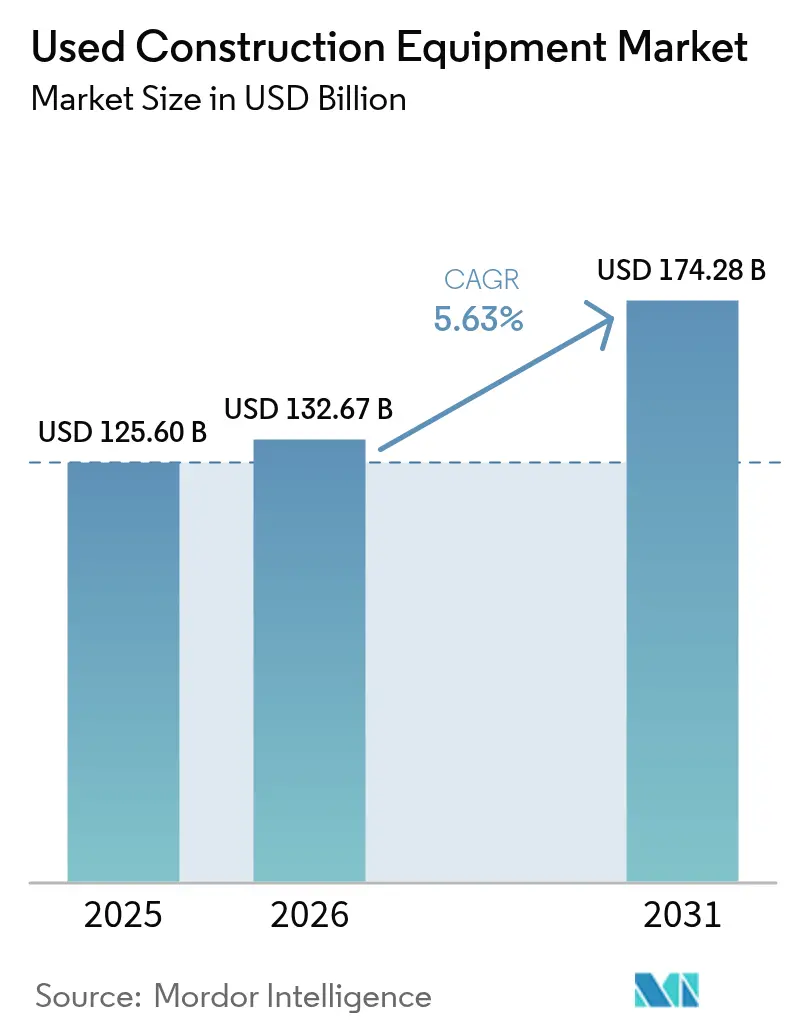

| Marktgröße (2026) | 132.67 Milliarden US-Dollar |

| Marktgröße (2031) | 174.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gebrauchte Baumaschinen von Mordor Intelligence

Die Marktgröße für gebrauchte Baumaschinen wird im Jahr 2026 auf 132,67 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 125,60 Milliarden USD, mit Projektionen für 2031 von 174,28 Milliarden USD, was einem Wachstum von 5,63 % CAGR im Zeitraum 2026–2031 entspricht. Robuste Infrastrukturpipelines im asiatisch-pazifischen Raum, die Beschleunigung von Restwerten und Lieferkettenunterbrechungen, die die Vorlaufzeiten für Neugeräte verlängern, verändern Kaufentscheidungen zugunsten sofort einsetzbarer Maschinen. Flottenoperatoren in entwickelten und aufstrebenden Märkten behandeln gebrauchte Maschinen inzwischen als Kernkapazität, was traditionelle Ersatzfenster verkürzt und Restwertmodelle neu gestaltet. Die wachsende Lücke zwischen Projektstartterminen und der Lieferung neuer Geräte stimuliert auch grenzüberschreitende Warenströme, wobei Händler Bestände aus langsamer wachsenden in schneller wachsende Regionen verschiffen, um Preisunterschiede zu nutzen. Gleichzeitig schaffen Elektrifizierungsvorschriften in städtischen Zentren zwei unterschiedliche Wertkurven, bei denen konforme Elektroeinheiten Aufschläge erzielen, während ältere Dieselmaschinen in unregulierten Gebieten weiterhin gefragt bleiben.

Wesentliche Erkenntnisse des Berichts

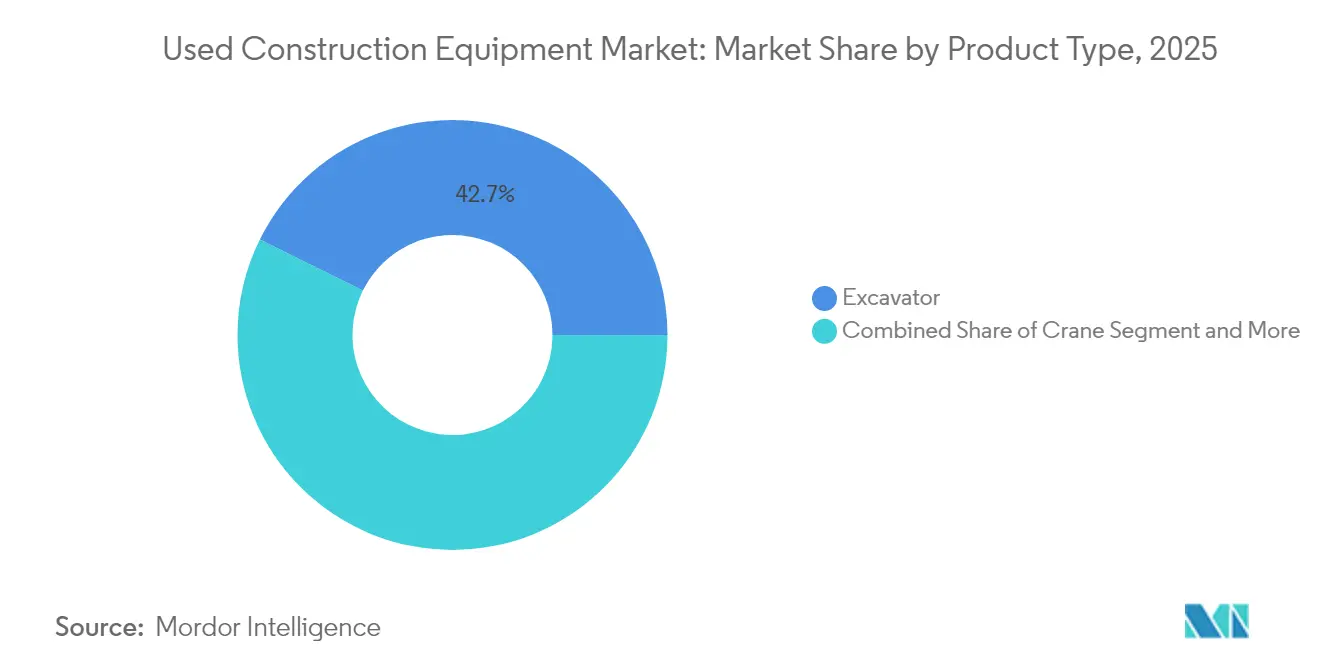

- Nach Produkttyp hielten Bagger im Jahr 2025 einen Marktanteil von 42,68 % am Markt für gebrauchte Baumaschinen; Krane verzeichneten die höchste prognostizierte CAGR von 6,42 % bis 2031.

- Nach Antriebsart dominierten Verbrennungsmotoren mit einem Marktanteil von 90,92 % am Markt für gebrauchte Baumaschinen im Jahr 2025, während Elektroantriebe mit einer CAGR von 8,08 % bis 2031 expandieren.

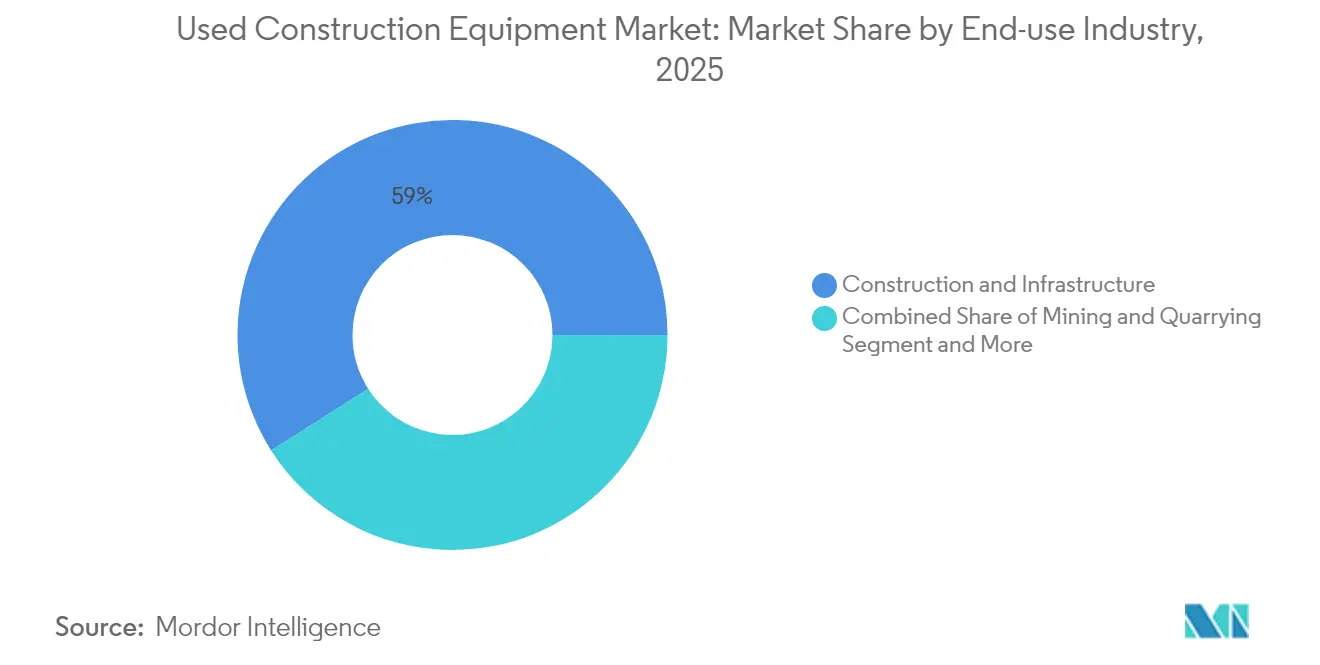

- Nach Endverbrauchsbranche entfiel auf Bau und Infrastruktur im Jahr 2025 ein Marktanteil von 59,02 % am Markt für gebrauchte Baumaschinen, mit einem Wachstum von 6,15 % CAGR bis 2031.

- Nach Vertriebskanal hielten Händler und Makler im Jahr 2025 einen Marktanteil von 53,78 % am Markt für gebrauchte Baumaschinen; Auktionsplattformen verzeichneten die höchste prognostizierte CAGR von 7,03 % bis 2031.

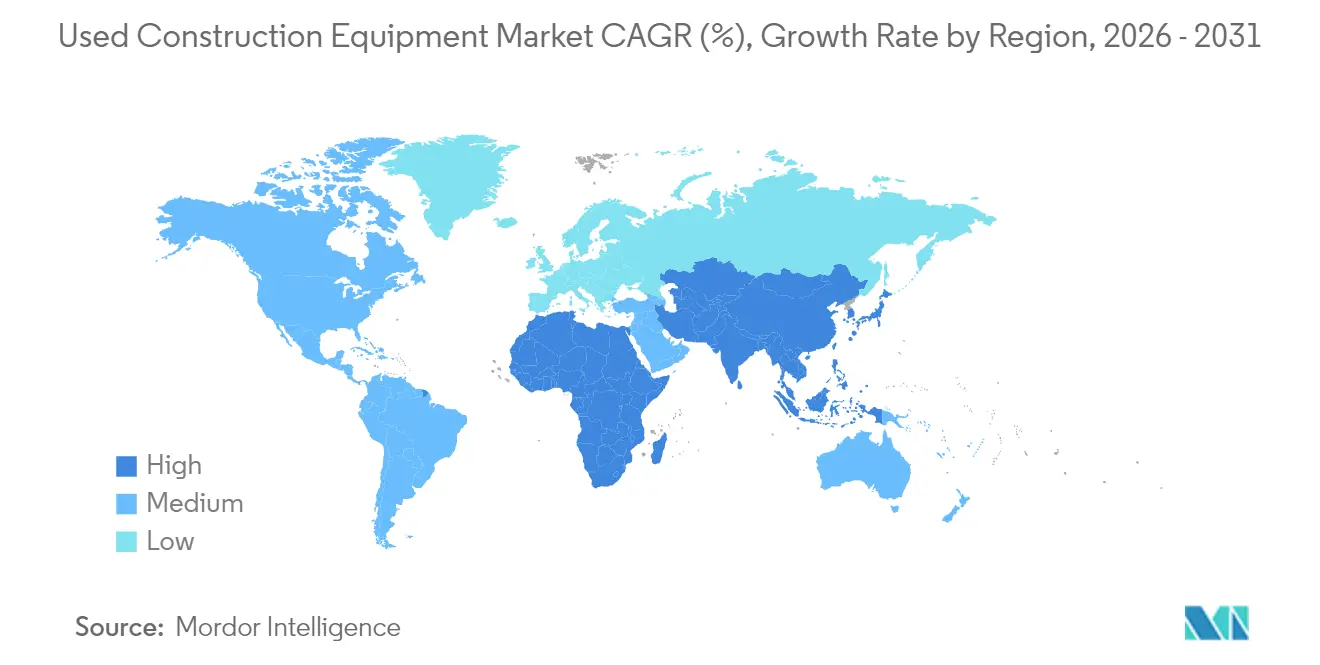

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 47,62 % am Markt für gebrauchte Baumaschinen und führt das Wachstum mit einer CAGR von 6,74 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gebrauchte Baumaschinen

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenbedingter Flottenerneuerungsbedarf | +1.2% | Global mit Schwerpunktauswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturförderung in Schwellenmärkten | +1.1% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Restwerte und Weiterverkaufsrendite | +0.9% | Global, insbesondere Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsvorschriften für städtische Baustellen | +0.8% | Europa und ausgewählte nordamerikanische Städte, global expandierend | Langfristig (≥ 4 Jahre) |

| Rasche Digitalisierung von Auktionsplattformen | +0.7% | Global mit früher Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Rückkauf- und Zertifizierungsprogramme | +0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenbedingter Flottenerneuerungsbedarf

OEM-Lieferzeiten von 12 bis 18 Monaten haben gebrauchte Maschinen zu Brückenlösungen gemacht, die häufig zu dauerhaften Bestandteilen der Flotte werden. Auftragnehmer zahlen inzwischen hohe Aufschläge gegenüber den Bewertungsrichtwerten vor 2024 für Sofortlieferungen, insbesondere in Spezialkategorien, wo die Werksproduktion weiterhin eingeschränkt ist. Die Nachfrage folgt nicht mehr den früheren Konjunkturzyklen, sondern richtet sich nach Baubeginterminen, was einen strukturellen Sogeffekt erzeugt, der den Markt für gebrauchte Baumaschinen kurzfristig stützt. Händler berichten, dass standardisierte Modelle wie 20- bis 30-Tonnen-Bagger und mittelgroße Radlader am schnellsten gehandelt werden, da Teilverfügbarkeit und Bedienvertrautheit das Adoptionsrisiko reduzieren. Die Dynamik ist besonders intensiv in Nordamerika und dem asiatisch-pazifischen Raum, wo Großprojekte mit Wohnungsengpässen zusammentreffen. Diese Bedingungen halten die Preise überdurchschnittlich hoch und ermutigen Flottenmanager, die künftige Verfügbarkeit durch frühzeitige Sicherung von Sekundärmarktkapazitäten abzusichern.

Infrastrukturförderung in Schwellenmärkten

Die Regierungen im asiatisch-pazifischen Raum benötigen bis 2035 Kapitalausgaben von rund 43 Billionen USD, wobei Indiens nationale Infrastrukturpipeline im Wert von 1,4 Billionen USD und Chinas Stadtentwicklungspläne als wichtigste Beispiele gelten [1]„Erfüllung des Infrastrukturbedarfs Asiens”, Asiatische Entwicklungsbank, adb.org. Die heimische Produktion kann die kurzfristige Nachfrage nach standardisierten Geräten nicht vollständig decken, weshalb Importe von 3 bis 5 Jahre alten Maschinen die Lücke schließen. Händler in Japan, Europa und Nordamerika verschiffen seit 2024 verstärkt konforme Einheiten nach Indien, Indonesien und auf die Philippinen, was einen Anstieg grenzüberschreitender Ströme erzeugt. Die Preisarbitrage verengt sich, da Käufer in Schwellenmärkten in Echtzeit Einblick in globale Angebote gewinnen, was Verkäufer zwingt, ihre Angebotspreise an internationalen Richtwerten auszurichten. Regierungen priorisieren häufig die Projektgeschwindigkeit gegenüber dem Gerätealter, wodurch leicht gebrauchte Maschinen akzeptabel sind, solange Zuverlässigkeitsschwellen erfüllt werden.

Steigende Restwerte als Treiber der Weiterverkaufsrendite

Typische Abschreibungskurven haben sich erheblich verkürzt, wodurch die Veräußerung für viele Eigentümer von einem Kostenfaktor zu einer Gewinnquelle geworden ist. Das Weiterverkaufspotenzial verändert Leasingstrukturen, wobei sich Laufzeiten auf drei Jahre verkürzen, damit Flotten von den erhöhten Ausstiegswerten profitieren können. Käufer entscheiden sich für Marken und Konfigurationen mit der stärksten Sekundärmarktperformance, was die Verhandlungsmacht zugunsten von OEMs verlagert, die transparente Rückkaufgarantien veröffentlichen. Kleinere Auftragnehmer profitieren davon, da stärkere Inzahlungnahmepositionen den Zugang zu höherklassigen Maschinen ermöglichen, die früher außerhalb ihres Budgets lagen. Der Rückkopplungseffekt aus knappem Angebot und erhöhten Preisen verstärkt die Wertsteigerung der Anlagen und zieht weiteres Kapital in den Markt für gebrauchte Baumaschinen.

Elektrifizierungsvorschriften für städtische Baustellen

Londons Niedrigemissionszone für nicht straßengebundene mobile Maschinen (Non-Road Mobile Machinery Low Emission Zone) und die Verpflichtungen norwegischer Städte zu emissionsfreien Baustellen treiben Elektromaschinen in eine Premiumposition, oft über dem Niveau von Dieseläquivalenten [2]„Niedrigemissionszone für nicht straßengebundene mobile Maschinen”, Transport for London, tfl.gov.uk. Auftragnehmer gewinnen Aufträge teilweise aufgrund der Emissionskonformität, was regulatorische Zeitpläne in greifbare Gerätenachfrage übersetzt. Da die Elektro-OEM-Produktion begrenzt bleibt, genießen frühe Anwender Knappheitsaufschläge auf Wiederverkaufsmärkten. Parallele Dieselflotten dominieren weiterhin ländliche und schwere Einsatzbereiche, sodass sich die Wertkurven nach Geografie und nicht allein nach Technologie aufteilen. Verbesserungen bei der Batterietechnologie verringern den Leistungsunterschied, doch die Gesamtbetriebskosten begünstigen Elektrogeräte bereits bei gering ausgelasteten städtischen Projekten, bei denen der Leerlaufverbrauch von Diesel und vorgeschriebene Nachrüstkosten die Margen belasten.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preiszyklen bei gebrauchten Geräten | -0.8% | Global, stärkste Schwankungen in rohstoffabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Finanzierungsengpässe für ältere Maschinen | -0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Motornachrüstungen | -0.5% | Europa und Nordamerika, ausgreifend auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fragmentierte Prüfqualitätsstandards | -0.4% | Global mit ungleichmäßiger Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preiszyklen bei gebrauchten Geräten

Quartalsweise Schwankungen beeinträchtigen Finanzierungs- und Veräußerungsentscheidungen, insbesondere bei bergbauorientierten Geräten, die Rohstoff-Superzyklen folgen. In Abschwungphasen können die Werte von Muldenkippern und großen Ladern innerhalb von 12 Monaten auf die Hälfte fallen, bevor sie sich mit dem Anstieg der Metallpreise erholen. Kleine Auftragnehmer ohne diversifizierte Flotten geraten unter Bilanzstress, verzögern manchmal Käufe bis die Volatilität nachlässt, was die Liquidität einschränkt und weitere Preisrückgänge verstärkt. Weniger berechenbare Cashflows schrecken auch Kreditgeber ab, was die Kreditvergabe genau dann einschränkt, wenn Käufer am dringendsten eine Finanzierung benötigen, um diskontierte Bestände zu nutzen.

Finanzierungsengpässe bei Maschinen über 8 Jahre

Banken ziehen sich aus der Kreditvergabe für Maschinen zurück, die älter als acht Jahre sind, da die Ausfallwahrscheinlichkeit steigt und Restwerte schwer zu modellieren werden. Zinsspreads weiten sich aus, und Beleihungsquoten sinken erheblich, was viele Transaktionen auf Barbasis drängt. Größere Mietflotten können die Kosten absorbieren, aber kleine Betreiber finden sich von hochwertigen Maschinen im späten Lebenszyklusstadium ausgeschlossen. Peer-to-Peer-Plattformen und forderungsbesicherte Wertpapiere bieten teilweise Entlastung, doch ihr Umfang ist noch gering und die geografische Abdeckung ungleichmäßig. Die Finanzierungslücke setzt eine praktische Obergrenze für die Sekundärmarktliquidität alternder Maschinen und dämpft das gesamte Wachstumspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bagger führen, während Krane beschleunigen

Bagger entfielen im Jahr 2025 auf 42,68 % der Marktgröße für gebrauchte Baumaschinen, bedingt durch ihre Vielseitigkeit bei der Geländevorbereitung, dem Grabenziehen und Abbrucharbeiten. Der leichte Zugang zu Ersatzteilen und die Vertrautheit der Bediener reduzieren Ausfallzeiten und stützen die hohe Aufnahme in Mietflotten. Die Liquidität der Kategorie zieht sowohl institutionelle Investoren als auch kleinere Auftragnehmer an und hält den Umsatz auch in saisonalen Flauten lebhaft. Krane wachsen bis 2031 mit einer CAGR von 6,42 %, da die städtische Verdichtung die Nachfrage nach hochreichenden Hebelösungen ankurbelt. Knappe OEM-Produktionskapazitäten für Turm- und Raupenkrane verstärken den Aufschlag auf neuere Modelle mit akkuraten Serviceprotokollen. Verkäufer können damit überdurchschnittliche Margen erzielen, und Käufer akzeptieren sie, da Mietalternativen in Spitzenbauphasen knapp sind. Anbaugeräte und Materialhandhabungsgeräte bieten modulare Flexibilität und ermutigen Auftragnehmer, Flotten um Kernträger und Spezialwerkzeuge zu optimieren, anstatt mehrere dedizierte Maschinen zu betreiben. Dieser modulare Ansatz stärkt die Aufnahme von Schnellwechselsystemen, die Baustellen-Umrüstzeiten verkürzen.

Steigende Sicherheitsstandards lenken die Aufmerksamkeit auch auf telematikfähige Modelle, die Lastspiele und Überlastungsereignisse aufzeichnen. Einheiten mit vollständigen elektronischen Historien werden schneller und zu höheren Werten gehandelt, insbesondere in Europa, wo die regulatorischen Anforderungen streng sind. Inzwischen erleichtern standardisierte Steuerungslayouts über wichtige Marken hinweg die Umschulung und ermöglichen es gemischten Flotten, Bediener ohne Produktivitätseinbußen umzuverteilen. Diese Fähigkeit festigt die Führungsposition der Bagger, während spezialisiertes Heben Krane weiterhin als die am schnellsten wachsende Nische innerhalb des Marktes für gebrauchte Baumaschinen auszeichnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Dominanz der Verbrennungsmotoren steht vor elektrischer Disruption

Verbrennungsmotoren halten im Jahr 2025 weiterhin einen Marktanteil von 90,92 % am Markt für gebrauchte Baumaschinen aufgrund ihrer unübertroffenen Energiedichte und der allgegenwärtigen Diesel-Infrastruktur. Schwere Erdbewegungsarbeiten in abgelegenen Berg- und Pipeline-Projekten werden Diesel über den Prognosehorizont hinaus unentbehrlich halten. Dennoch zeigen Elektromaschinen eine CAGR von 8,08 % und sind in Stadtzentren mit Geräuschgrenzwerten und CO₂-Budgets bereits von zentraler Bedeutung. Aufschläge von 20–30 % bestehen weiterhin für konforme Einheiten, da das Angebot gering ist und die Lernkurve für die Wartung steil ist. Flotten, die Nachtschichtarbeit in emissionskontrollierten Bereichen nutzen, finden die Gesamtbetriebskosten für Elektrogeräte geringer, insbesondere wenn lokale Versorgungsunternehmen vergünstigtes Laden außerhalb der Spitzenzeiten anbieten.

Hybridsysteme erschließen sich einen schmalen, aber widerstandsfähigen Bereich, insbesondere bei Geräten mit variablen Lastzyklen, wie Teleskopstaplern, die ausgiebig im Leerlauf betrieben werden. Diesel-Elektro-Antriebsstränge senken den Kraftstoffverbrauch und verzögern Batteriewechselintervalle, was Kapitalkosten gegen Betriebseinsparungen abwägt. Der Technologieaufschlag schmilzt jedoch, da die Batteriepreise weiter fallen. Vorerst verleiht die Dominanz der Verbrennungsmotoren dem Markt für gebrauchte Baumaschinen wesentliche Tiefe und Wertstabilität, während das Wachstum in emissionsfreien Zonen den Grundstein für einen schrittweisen, aber unumkehrbaren Wandel zu Elektroantrieben legt.

Nach Endverbrauchsbranche: Bau und Infrastruktur treiben die Nachfrage

Bau- und Infrastrukturanwendungen kontrollierten im Jahr 2025 59,02 % des Marktanteils am Markt für gebrauchte Baumaschinen und sollen mit einer CAGR von 6,15 % wachsen, da Regierungen den Rückstand bei Transport, Energie und Wohnungsbau abbauen. Großprojekte verkürzen die Projektvorlaufzeiten und zwingen Auftragnehmer, sofort einsatzbereite Einheiten zu beziehen, anstatt auf lange Auftragsfertigung zu warten. Bergbau und Steinbruch bilden eine stabile Grundlastmenge für Ultraschwer-Muldenkipper und große Planiergeräte, deren Sekundärwert stark mit den Rohstoffpreisen korreliert. Land- und Forstwirtschaft erzeugen saisonale Handelsströme, die den Lagerumschlag ankurbeln, obwohl die Volumina im Vergleich zur Infrastruktur gering bleiben.

Die Expansion von E-Commerce-Lagerhäusern stimuliert Industriebauten, die die Automatisierung der Materialhandhabung integrieren, und treibt die übergreifende Nachfrage nach Kompaktladern und Teleskopstaplern. Auftragnehmer setzen Geräte inzwischen segmentübergreifend ein, um die Auslastung zu maximieren; ein Bagger kann im Frühjahr auf einer Infrastrukturbaustelle Entwässerungsgräben ziehen und später in einem Steinbruch Gestein verladen. Diese Vielseitigkeit erhöht die Fungibilität, stärkt die Liquidität und stützt stabile Preisuntergrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Händler dominieren, während Auktionen digitalisieren

Händler- und Maklernetzwerke hielten im Jahr 2025 einen Marktanteil von 53,78 % am Markt für gebrauchte Baumaschinen, indem sie Prüf-, Garantie- und Finanzierungspakete kombinierten, die Transaktionsrisiken mindern. Sie zeichnen sich in schweren oder spezialisierten Kategorien aus, wo technischer Kundendienst nach dem Verkauf entscheidend ist. Online- und Präsenzauktionen expandieren mit einer CAGR von 7,03 %, da globale Bietangebote den Kundenkreis erweitern und die Gebühren senken. Digitale Kataloge, Augmented-Reality-Prüfungen und Treuhanddienstleistungen beruhigen internationale Käufer und erleichtern die Einfuhr von Geräten aus Überschussregionen.

OEM-zertifizierte Gebrauchtgeräte-Bereiche überlagern die Händler-Auktionslandschaft mit einer markenbezogenen Sicherheitsebene. Aufschläge von 10–15 % sind üblich, doch Käufer akzeptieren sie häufig, da Garantien und Finanzierungsvereinbarungen die Beschaffung vereinfachen. Mietflottenveräußerungen speisen alle Kanäle, und ihre gut dokumentierte Wartungshistorie hält die Abverkaufsraten hoch. Im Laufe der Zeit wird die Kanalwahl zu einer Portfolioentscheidung: Flotten kombinieren Händlerkäufe für kritische Maschinen, Auktionserwerbe für opportunistische Käufe und OEM-Programme für garantiesensible Einsätze.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 47,62 % am Markt für gebrauchte Baumaschinen und wird bis 2031 mit einer CAGR von 6,74 % wachsen, da Indien, China und südostasiatische Nationen die Ausgaben für Transportkorridore, erneuerbare Energie und Wohnungsbau beschleunigen. Indiens nationale Infrastrukturpipeline und Chinas Stadtentwicklungspolitiken treiben eine anhaltende Maschinenabsorption, die die lokale OEM-Kapazität überfordert und Importe aus Japan, Europa und Nordamerika erforderlich macht. Transportzeiten für Geräte verkürzen sich aufgrund regionaler Investitionen in die Seeschifffahrtslogistik, was Just-in-Time-Lieferungen ermöglicht, die auf Projektmobilisierungspläne abgestimmt sind.

Das Wachstum Nordamerikas wird durch ein ausgereiftes Sekundärmarkt-Ökosystem und stetige öffentliche Bauinvestitionen in den Vereinigten Staaten gestützt. OEM-Rückkaufprogramme sind hier am weitesten entwickelt und ermöglichen es Auftragnehmern, Flotten alle drei bis vier Jahre ohne größere Abschreibungsverluste zu rotieren. Kanadas Anstieg bei Ressourcenprojekten hat die Nachfrage nach spezialisierten Forst- und Pipeline-Geräten gesteigert und die Liquidität im grenzüberschreitenden Handel weiter vertieft. Europa weist moderate Volumina, aber hohe Einheitswerte auf, getrieben von strengen Emissionsrahmen, die den Preis von Stufe-V-konformen Maschinen in die Höhe treiben. Restwerte bleiben stark, teils weil Rückerstattungsprogramme in Deutschland und den nordischen Ländern die Akzeptanz saubererer Geräte subventionieren. Elektrische Minibagger und Kompaktradlader sind in europäischen Wiederverkäufen aufgrund dichter städtischer Märkte und früher regulatorischer Akzeptanz überproportional vertreten.

Der Nahe Osten und Afrika sind aufstrebende Wachstumszentren, insbesondere die Mitgliedsstaaten des Golfkooperationsrats, die die Diversifizierung der Öleinnahmen mit ehrgeizigen Bauprogrammen verbinden. Großprojekte wie NEOM in Saudi-Arabien benötigen sofortige Flotten, was Importe zuverlässiger neuerer Maschinen begünstigt. Die Bergbauexpansion im subsaharischen Afrika hält die Nachfrage nach mehreren Baumaschinen aufrecht, obwohl politische Risiken und logistische Hürden die weitere Markttiefe weiterhin einschränken. Südamerika spiegelt Rohstoffzyklen wider; Brasilien und Chile kaufen in Hochphasen bei Kupfer- und Eisenerz verstärkt ein und verlangsamen sich in Abschwungphasen, was Volatilität, aber auch Arbitragemöglichkeiten in globale Ströme einbringt.

Regulatorisches Umfeld

Die Regulierung im Markt für gebrauchte Baumaschinen konzentriert sich auf die Einhaltung von Emissionsvorschriften für nicht straßengebundene Motoren sowie auf Marktzugangsregeln, die den grenzüberschreitenden Handel beeinflussen. In den Vereinigten Staaten setzen die EPA-Vorschriften für nicht straßengebundene Dieselmotoren (einschließlich der Tier-4-Final-Anforderungen gemäß 40 CFR Part 1039) weiterhin die Compliance-Basis für viele neuere Maschinen, was die Wiederverkaufsliquidität dieser Geräte unterstützt. In Europa bleibt Stage V der primäre Emissionsbezugspunkt, der Restwerte und die Bewegung konformer Maschinen zu regulierten städtischen Baustellen beeinflusst.

Über die Emissionen hinaus schaffen Typgenehmigungs- und Handelspolitik zusätzliche Entscheidungspunkte für Käufer und Verkäufer. Die Verordnung (EU) 2025/14, angenommen im Dezember 2024, legt aktualisierte Anforderungen an die Typgenehmigung und Marktüberwachung für mobile Maschinen und Geräte fest, die auf öffentlichen Straßen verkehren, wobei die meisten Bestimmungen ab dem 29. Januar 2028 gelten. Dies verschiebt die Dokumentations- und Konformitätsplanung für straßenverkehrsfähige Maschinen zeitlich vor. In den Vereinigten Staaten senkte eine Proklamation vom Juni 2026 die Zölle nach Section 232 von 25 % auf 15 % für bestimmte Landwirtschafts-, Bau- und Industriegeräte für den Zeitraum vom 8. Juni 2026 bis zum 31. Dezember 2027, unter der Bedingung, dass Anforderungen an Metallgehalt mit US-Ursprung erfüllt werden, was die Anlandungskosten und Beschaffungsstrategien für gehandelte Geräte und Komponenten verändern kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von vorgelagerten Komponenten- und Materiallieferanten (Stahl, Schweißkonstruktionen, Hydraulik, Elektronik) über OEMs wie Caterpillar, Komatsu und Volvo Construction Equipment bis hin zum nachgelagerten Remarketing über Händler-Broker-Netzwerke, die Veräußerung von Vermietungsflotten, unabhängige Aufarbeiter sowie physische und Online-Auktionsplattformen. Der Transaktionswert von Gebrauchtmaschinen wird zunehmend durch Servicedaten und Verifizierungsebenen geprägt, einschließlich Telematik-Historien, standardisierter Inspektionen und OEM-gestützter zertifizierter Programme, die Garantien, Ersatzteilunterstützung und Finanzierung mit dem Anlagegut kombinieren.

Vorgelagerte und mittlere Lieferengpässe beeinflussen weiterhin die Ströme im Sekundärmarkt, indem sie die Lieferzeiten für Neugeräte verlängern und den Wert unmittelbar verfügbarer Maschinen erhöhen. Branchenberichte im Jahr 2026 hoben zudem anhaltende Risiken bei stahlintensiven Unterbaugruppen und Hydraulikkomponenten hervor, wobei die Lieferzeiten für Schweißkonstruktionen bei einem Großteil der Hersteller 12 Wochen überschritten, was die Abhängigkeit von Gebrauchtgeräten als Brückenkapazität verstärkt. Auch die Infrastruktur der Kreislaufwirtschaft trägt zum Angebot bei: Komatsu meldet 22 Remanufacturing-Standorte in 11 Ländern (Stand 2024). Diese Aufarbeitungskapazität unterstützt die Verfügbarkeit von Komponenten und verbessert die Wirtschaftlichkeit und Verfügbarkeit älterer Flotten, die über Händler und Auktionen gehandelt werden.

Wettbewerbslandschaft

Das Wettbewerbsumfeld bleibt mäßig fragmentiert. Die führenden OEM-verbundenen zertifizierten Gebrauchtgeräteprogramme und die größten unabhängigen Auktionshäuser halten zusammen einen bedeutenden Anteil am globalen Transaktionswert, während der Rest auf Tausende von regionalen Händlern und Maklern entfällt. OEMs wie Caterpillar, Komatsu, Liebherr und XCMG sichern sich Sekundärmarktmargen, indem sie Garantien, Telematik-Abonnements und Finanzierungen in einer einzigen Rechnung bündeln. Unabhängige Händler reagieren mit Spezialisierungen auf Nischenkategorien wie Fundamentalbohrgeräte oder Gleitschalungsfertiger, wo die OEM-Beteiligung geringer ist.

Die Technologieadoption ist entscheidend. Führende Akteure setzen IoT-Sensoren und prädiktive Analysen ein, die den Maschinenzustand in Echtzeit melden und Käufer anziehen, die Betriebszeitgarantien schätzen. Komatsu's Akquisition eines KI-Analyseunternehmens stattet sein Händlernetz mit prädiktiven Wartungs-Dashboards aus, die Inzahlungnahmebewertungen leiten und den Kauf-Verkauf-Spread verengen [3]„Komatsu übernimmt Octodots Analytics”, Komatsu Ltd., komatsu.com. Hitachi kooperiert mit Energiespeicher-Start-ups, um ältere Bagger mit Hybridkits nachzurüsten und so Upgrade-Pfade zu schaffen, die die Lebensdauer der Maschinen verlängern und gleichzeitig lokale Emissionsvorschriften erfüllen.

Auktionshäuser investieren stark in Cloud-Infrastruktur und globale Logistikallianzen, um Komplettlösung für den Export anzubieten, die die Lieferzeit von sechs Wochen auf drei verkürzen. Händlermanagementsysteme integrieren sich jetzt mit Online-Plattformen, was Verkäufern sofortige Einblicke in globale Preisrichtwerte bietet und den Bestandsumschlag beschleunigt. Die Querlistung von Geräten über mehrere Kanäle maximiert die Reichweite, verstärkt aber auch den Wettbewerb um die Servicequalität und zwingt langsamere Anwender zur Modernisierung oder zum Verlust von Marktanteilen.

Marktführer der Branche für gebrauchte Baumaschinen

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Volvo Construction Equipment

Hitachi Construction Machinery Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Elektrifizierungs-Compliance und datengestützte Absicherung schaffen im Gebrauchtmarkt klarere Freiräume, insbesondere dort, wo städtische Baustellen Anforderungen an geringe Emissionen stellen und Käufer eine verifizierte Betriebsgeschichte wünschen. Die NRMM-Kontrollen in London und die norwegischen Zusagen zu emissionsfreien Baustellen treiben konforme Maschinen bereits in das Premiumsegment, und die begrenzte Verfügbarkeit neuerer elektrischer Einheiten steigert den Wert OEM-geführter zertifizierter Angebote sowie von Händlerbeständen, die den Batteriezustand, Einsatzzyklen und Wartungsunterlagen bestätigen können. Die Einführung des elektrischen Radbaggers EWR150 von Volvo Construction Equipment in Europa im Juni 2026 ist ein greifbares Zeichen für die OEM-Portfolioerweiterung, die den Pool handelbarer Elektromaschinen im Laufe der Zeit vergrößern kann, wodurch die Bedeutung ladebereiter Baustellen, Batterie-Servicefähigkeiten und der Festlegung von Restwerten für elektrifizierte Anlagen zunimmt.

Digitalisierung und Automatisierung werden ebenfalls zu sichtbaren Unterscheidungsmerkmalen bei der Preisgestaltung und Liquidität von Gebrauchtmaschinen, da Käufer neben der Grundmaschine auch auf Produktivitätsmerkmale achten. Der Abschluss der Übernahme von Skycatch durch Caterpillar (Juli 2026) unterstreicht die OEM-Investition in räumliche Datenerfassung und -analyse für Bergbau und Erdbewegung, was Möglichkeiten für Händler, Auktionsplattformen und Aufarbeiter schafft, die Softwarekompatibilität, den Sensorzustand und die Telematik-Kontinuität zu authentifizieren, wenn Maschinen in den zweiten und dritten Besitz übergehen. Dies schafft zudem einen Weg für Remanufacturing-Netzwerke, Komponentenüberholungen mit Elektronikkalibrierung zu kombinieren, um garantiefähige, exportbereite Gebrauchtmaschinen zu unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Caterpillar schloss die Übernahme von Skycatch, Inc. ab und ergänzte sein Bergbautechnologie-Portfolio um Fähigkeiten zur räumlichen Datenerfassung und -analyse. Die Übernahme stärkt digitale Arbeitsabläufe rund um Vermessung, Produktivität und Standortplanung, die über neue und gebrauchte Gerätebereitstellungen hinweg gebündelt werden können. Sie erhöht zudem den Wert vernetzter Maschinenhistorien in Wiederverkaufs- und zertifizierten Gebrauchtkanälen, in denen verifizierte Daten Preisgestaltungs- und Finanzierungsentscheidungen unterstützen.

- Januar 2025: JCB India unterzeichnete eine Absichtserklärung mit Shriram Automall India Limited (SAMIL), um den Wiederverkauf gebrauchter JCB-Maschinen über den phygitalen Marktplatz von SAMIL zu optimieren. Die Vereinbarung erweitert den herstellergestützten Zugang zu Auktions- und Remarketing-Infrastruktur und verbessert die Liquidität und Preisfindung für JCB-Anlagen. Sie stärkt außerdem strukturierte Wiederverkaufswege als Hebel bei Flottenrotationsentscheidungen für Bauunternehmer und Vermietungsbetreiber.

- Dezember 2024: XCMG Machinery führte die Marke XCMG Certified Used Equipment ein, um zertifiziertes Remarketing rund um das Lebenszyklusmanagement zu organisieren. Das Programm formalisiert Inspektions-, Aufarbeitungs- und Dokumentationspraktiken, die Transaktionen für Käufer, einschließlich grenzüberschreitender Käufer, risikoärmer machen. Es erhöht zudem den Wettbewerbsdruck auf unabhängige Händler und Auktionsplattformen, mit Garantie-, Verifizierungs- und Kundendienstniveaus mitzuhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt Transaktionen mit gebrauchten Baumaschinen, die für den Einsatz auf Bau-, Infrastruktur- und verwandten Baustellen weiterverkauft werden, über Händler-, Auktions- und Direktkanäle. Die Werte spiegeln die zum Zeitpunkt des Verkaufs erfasste Wiederverkaufserlöse der Geräte wider.

Umfangsausschlüsse: Ersatzteile, separat verkaufte Anbaugeräte und eigenständige Wartungsdienstleistungen, die keinen Verkauf von Gebrauchtmaschinen beinhalten, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Kran

- Teleskopstapler

- Bagger

- Materialhandhabungsgeräte

- Lader und Baggerlader

- Anbaugeräte und weitere

- Nach Antriebsart

- Verbrennungsmotor

- Elektrisch

- Hybrid

- Nach Endverbrauchsbranche

- Bau und Infrastruktur

- Bergbau und Steinbruch

- Land- und Forstwirtschaft

- Industrie und Lagerhaltung

- Nach Vertriebskanal

- Händler / Makler

- Auktion (Präsenz und Online)

- Mietflottenveräußerung

- Direkt OEM-zertifiziert gebraucht

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Italien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Ägypten

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Nachfragekontext festzulegen und makro- sowie branchenspezifische Signale zu identifizieren, die Volumen und Preisgestaltung von Gebrauchtmaschinen beeinflussen. Wir haben öffentliche Quellen wie die Baumausgabenreihe des US Census Bureau, Eurostat-Indikatoren zur Bauproduktion sowie die makroökonomischen Zeitreihen der Weltbank und des IWF herangezogen, ergänzt durch Handels- und Zollstatistiken, soweit für Maschinenströme verfügbar.

Um die Branchenstruktur abzubilden, haben wir zudem Geschäftsberichte und Investorenpräsentationen großer Händler, Auktionsplattformen und Vermietungsunternehmen ausgewertet, ebenso wie Verbands- und Regulierungsveröffentlichungen, sofern sie Aufschluss über Geräteauslastung, Finanzierungsverfügbarkeit und Emissionsvorschriften geben. Ausgewählte kostenpflichtige Abonnements wurden für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen, Prüfungen auf Sendungsebene bei Import-Export sowie Patentdatenbanken genutzt, um die technologische Ausrichtung im Bereich Elektrifizierung zu verstehen. Diese Quellen sind nicht erschöpfend, und wir haben weitere öffentliche Materialien geprüft, um Datenpunkte im Laufe der Studie zu erfassen, zu validieren und abzustimmen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie Gebrauchtmaschinen bepreist werden und wie schnell Einheiten regional umgeschlagen werden, da diese beiden Faktoren das Wertmodell am stärksten beeinflussen. Wir sprachen mit Händlern und Vermittlern, Auktionsteilnehmern, Flottenmanagern in Vermietungsunternehmen, die Veräußerungen abwickeln, sowie Endnutzern aus den Bereichen Bau, Bergbau, Industrie und Landwirtschaft, und stimmten uns anschließend mit regionalen Experten ab, um die lokale Zyklusdauer zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 18 % | APAC: 49 % |

| Mittleres Segment: 52 % | Funktions-/Bereichsleiter: 26 % | EMEA: 30 % |

| Kleinere Akteure: 19 % | Manager: 56 % | Amerika: 21 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Bau- und Infrastrukturaktivitäten, Flottenersatzzyklen und der Wechsel von Gebraucht- zu Neugeräten in einen adressierbaren Pool von Wiederverkaufstransaktionen nach Region übersetzt werden. Sobald dieser Pool gebildet ist, wird er in Wert umgerechnet, indem beobachtete Preisbänder angewendet werden, die sich je nach Maschinenalter, Betriebsstunden und lokalem Angebotsdruck verändern.

Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, wie z. B. Zusammenfassungen von Händler- und Auktionskanälen, stichprobenbasierten durchschnittlichen Verkaufspreisen (ASP) nach Geräteklasse und Prüfungen des Einheitsflusses aus Veräußerungen von Vermietungsflotten. Zu den wichtigsten im Modell verwendeten Eingaben zählen die Dynamik der Bauausgaben, der Zeitplan der Infrastrukturpipeline, die Geräteauslastung und Ersatzintervalle, Auktionsabsatzraten sowie Restwerttrends nach Maschinen- und Antriebstyp (einschließlich früher Aufpreise für Elektro- und Hybridgeräte in bestimmten Märkten).

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Markt empfindlich auf Veränderungen bei Projektstarts und Kreditbedingungen reagiert und sich beide Faktoren geografisch schnell ändern können. Wo Interviewdaten für kleinere Kanäle dünn waren, wurden Lücken mithilfe regionaler Proxy-Verhältnisse (z. B. Händleranteil im Vergleich zu Auktionen) gefüllt und anschließend nach Nachvalidierungsgesprächen mit Fachleuten angepasst.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Konsistenzprüfungen, bei denen die Modellergebnisse mit unabhängigen Signalen wie der Entwicklung der Bauproduktion, Indikatoren zur Auktionsaktivität und berichteten Kommentaren von Branchenteilnehmern zu Wiederverkauf oder Veräußerung verglichen werden. Wenn Ausreißer auftreten, überprüfen wir die Annahmen erneut, kontrollieren den Zeitpunkt der Währungsumrechnung und veranlassen Nachfassgespräche, um zu klären, ob die Abweichung real oder datenbedingt ist.

Vor der Freigabe durchlaufen das Modell und der Text mehrstufige Analystenprüfungen, damit Definitionen, Einheiten und Berechnungen über alle Tabellen hinweg übereinstimmen. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wie starken Zinsbewegungen, größeren politischen Verschiebungen oder plötzlichen Angebotsengpässen erfolgen Zwischenaktualisierungen. Unmittelbar vor der Lieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Felderkenntnisse berücksichtigt sind.

Vergleich der Marktdimensionierung für gebrauchte Baumaschinen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für gebrauchte Baumaschinen können weit voneinander abweichen, da Unternehmen nicht immer dieselben Transaktionsarten, Kanäle und Zeitpunkte für die Währungsumrechnung berücksichtigen. Unterschiede zeigen sich auch, wenn eine Schätzung aus Einheitenflüssen und Preisgestaltung abgeleitet wird, während eine andere von einer breiteren Zahl der Maschinenausgaben hochskaliert wird.

Separat verkaufte Anbaugeräte fallen nicht in den Anwendungsbereich von Mordor Intelligence, und dieser einzelne Ausschluss kann die Gesamtsummen in Studien nach oben verschieben, die Anbaugeräte, Ersatzteile und gebündelte Serviceerlöse in den Wiederverkaufswert einbeziehen. Die Abweichung kann auch daraus resultieren, wie Auktionspreise annualisiert werden, ob Veräußerungen von Vermietungsflotten als vollständiger Wiederverkaufserlös behandelt werden, und wie schnell angenommen wird, dass sich die ASPs nach Lieferkettenschwankungen bei den Lieferzeiten für Neugeräte normalisieren.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 125,60 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 142,30 Mrd. USD (2025) | Diese Schätzung scheint eine breitere Erlöskategorie zu verwenden, die angrenzende Posten wie Anbaugeräte und Zusatzausstattungen einschließen kann, und sie könnte einen höheren gemischten ASP über Geräteklassen und -alter hinweg anwenden, was die Gesamtsumme für 2025 erhöht. |

| Branchenforschungsportal B | 69,80 Mrd. USD (2025) | Diese Zahl spiegelt wahrscheinlich eine engere Definition der Erlöse aus Gebrauchtgeräten wider, mit einer engeren Kanalabdeckung oder teilweiser Einbeziehung informellen und grenzüberschreitenden Wiederverkaufs, und sie könnte einige Schwermaschinenkategorien ausschließen, die in breiteren Marktbetrachtungen erfasst werden. |

Betrachtet man die Tabelle insgesamt, so erklärt sich der Großteil der Differenz durch das, was rund um den Maschinenverkauf selbst erfasst wird, und wie vollständig jeder Kanal abgedeckt ist. Indem das Modell an Wiederverkaufstransaktionen gebunden bleibt und Preisgestaltung sowie Umschlag mit Felddaten überprüft werden, bleibt die Endzahl nachvollziehbar an klare Variablen gebunden, die Jahr für Jahr wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach gebrauchten Maschinen im asiatisch-pazifischen Raum?

Die Nachfrage im asiatisch-pazifischen Raum wächst bis 2031 mit einer CAGR von 6,74 %, gestützt durch Infrastruktur-Großprojekte, die sofort einsatzbereit Flotten benötigen.

Welche Gerätekategorie hält den größten Anteil am globalen Wiederverkaufswert?

Bagger führen mit 42,68 % aller weltweiten Transaktionen aufgrund ihrer Vielseitigkeit und robusten Händlerunterstützung.

Warum steigen die Restwerte statt zu fallen?

Knappes OEM-Angebot, längere Vorlaufzeiten und hohe Projektdringlichkeit haben die Fünfjahres-Restwerte auf rund 50 % der ursprünglichen Listenpreise angehoben, was die Veräußerung profitabel macht.

Wie beeinflussen Emissionsvorschriften Kaufentscheidungen?

Städtische Null-Emissions-Vorschriften treiben Käufer zu elektrischen oder Stufe-V-konformen Einheiten, die gegenüber herkömmlichen Dieselgeräten Aufschläge von 20–30 % erzielen können.

Seite zuletzt aktualisiert am: