Marktgröße und Marktanteil für integrierte Antriebssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

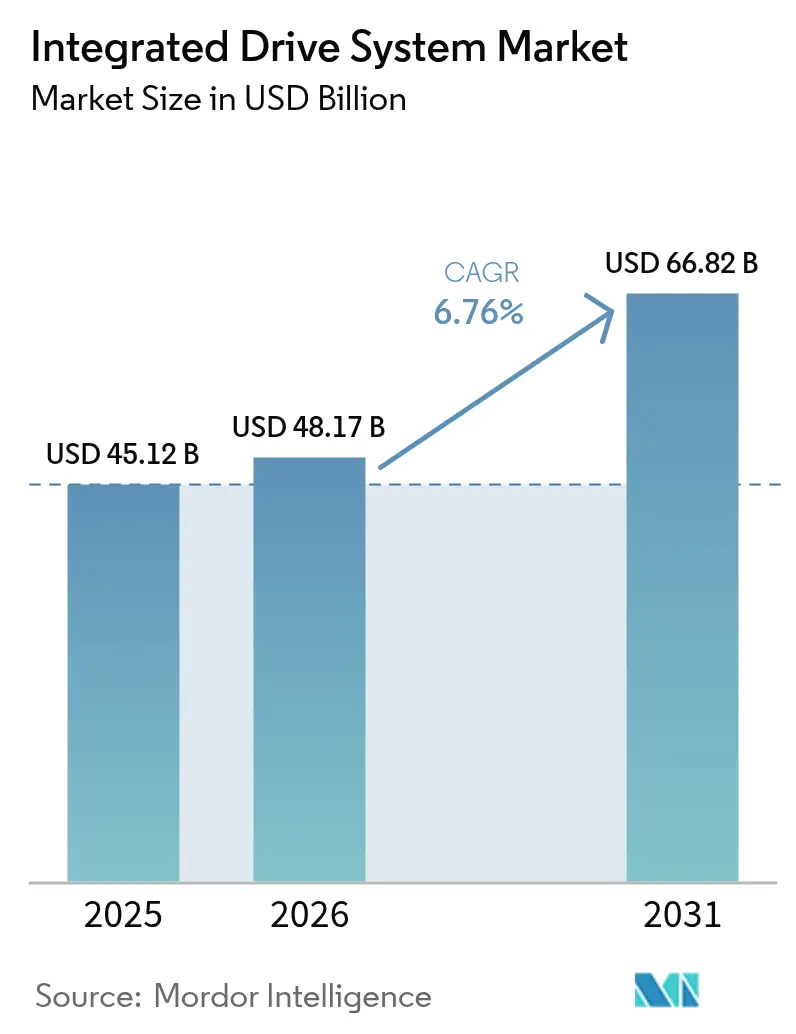

| Marktgröße (2026) | 48.17 Milliarden US-Dollar |

| Marktgröße (2031) | 66.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.76% CAGR |

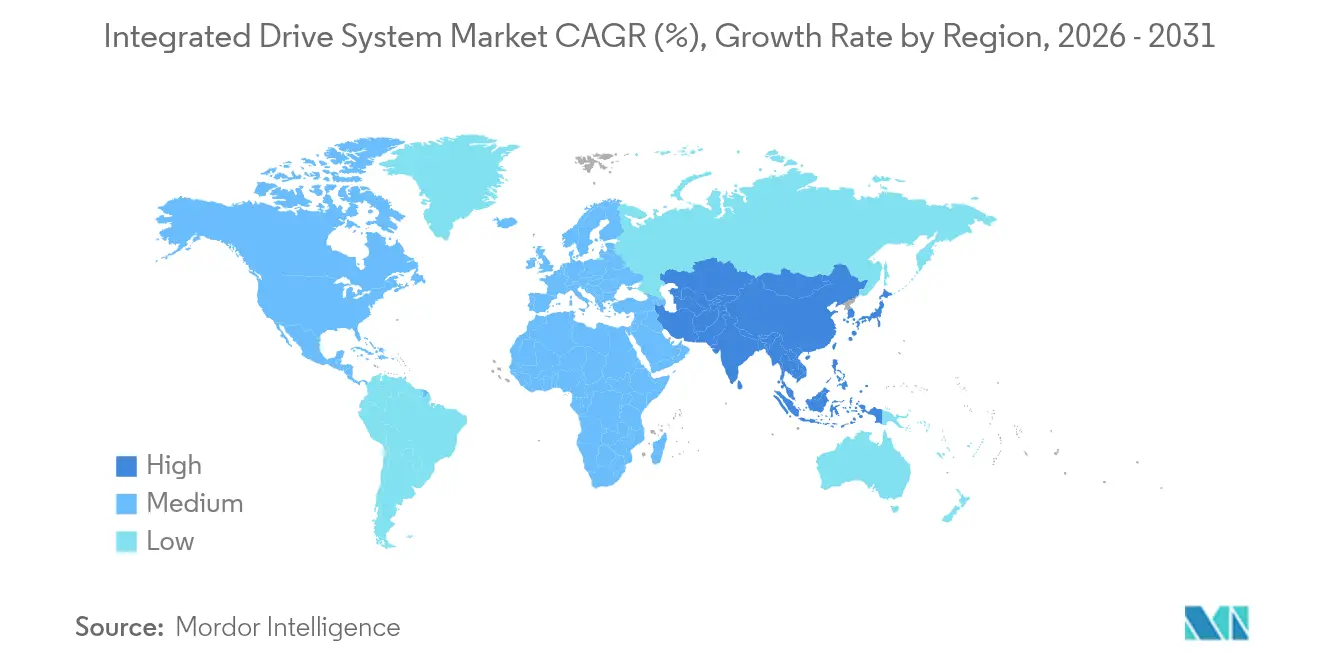

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

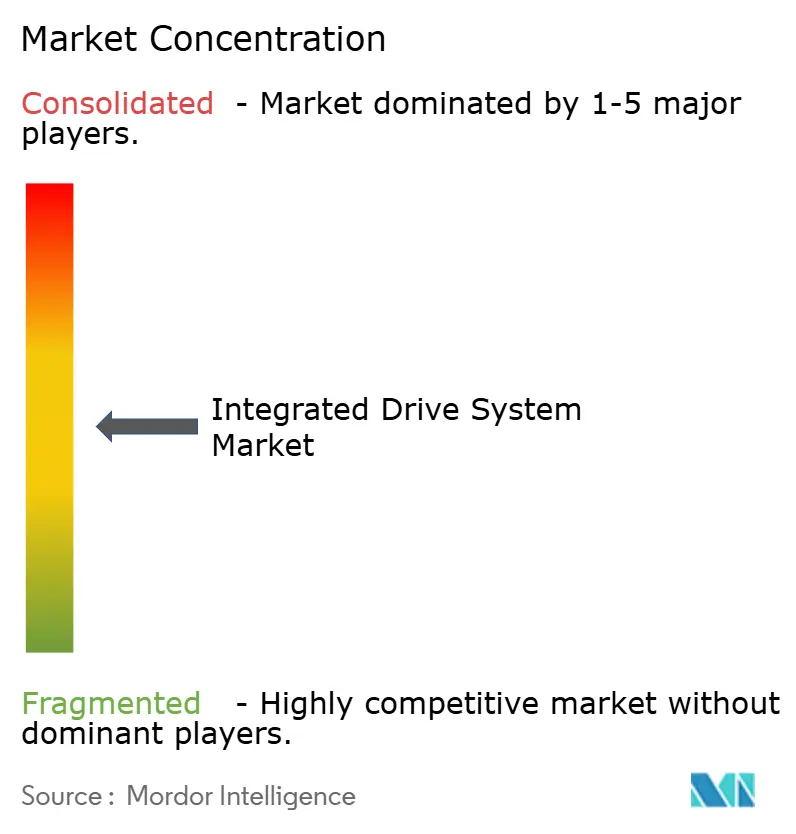

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für integrierte Antriebssysteme von Mordor Intelligence

Die Marktgröße für integrierte Antriebssysteme wird im Jahr 2026 auf USD 48,17 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 45,12 Milliarden, wobei die Prognosen für 2031 USD 66,82 Milliarden zeigen, was einem Wachstum von 6,76 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Digitalisierung im Rahmen von Industrie-4.0-Programmen, die Elektrifizierung des Verkehrs und verschärfte globale Energieeffizienzvorschriften bilden die Grundlage dieser Entwicklung. Die Nachfrage wird durch Fabrikaufrüstungen im Zuge der Rückverlagerung in Nordamerika, die EU-IE4-Motorvorschriften und den Automatisierungsboom im asiatisch-pazifischen Raum gestärkt. Hersteller entscheiden sich für integrierte Antriebsstrangpakete, die die Inbetriebnahmezeiten verkürzen, die Gesamtanlageneffektivität (OEE) steigern und die Einhaltung systemweiter Effizienzstandards vereinfachen. Dienstleistungen im Zusammenhang mit Predictive Maintenance und digitalen Zwillingen expandieren rapide, was einen Wandel von Investitionsausgaben hin zu ergebnisbasierten Modellen widerspiegelt. Die Wettbewerbsintensität ist moderat, da große etablierte Anbieter F&E-Kapazitäten, globale Präsenz und Kundendienstreiche kombinieren, obwohl regionale Wettbewerber in China und Südkorea ihre Produktpalette erweitern und Preise unter Druck setzen.

Wesentliche Erkenntnisse des Berichts

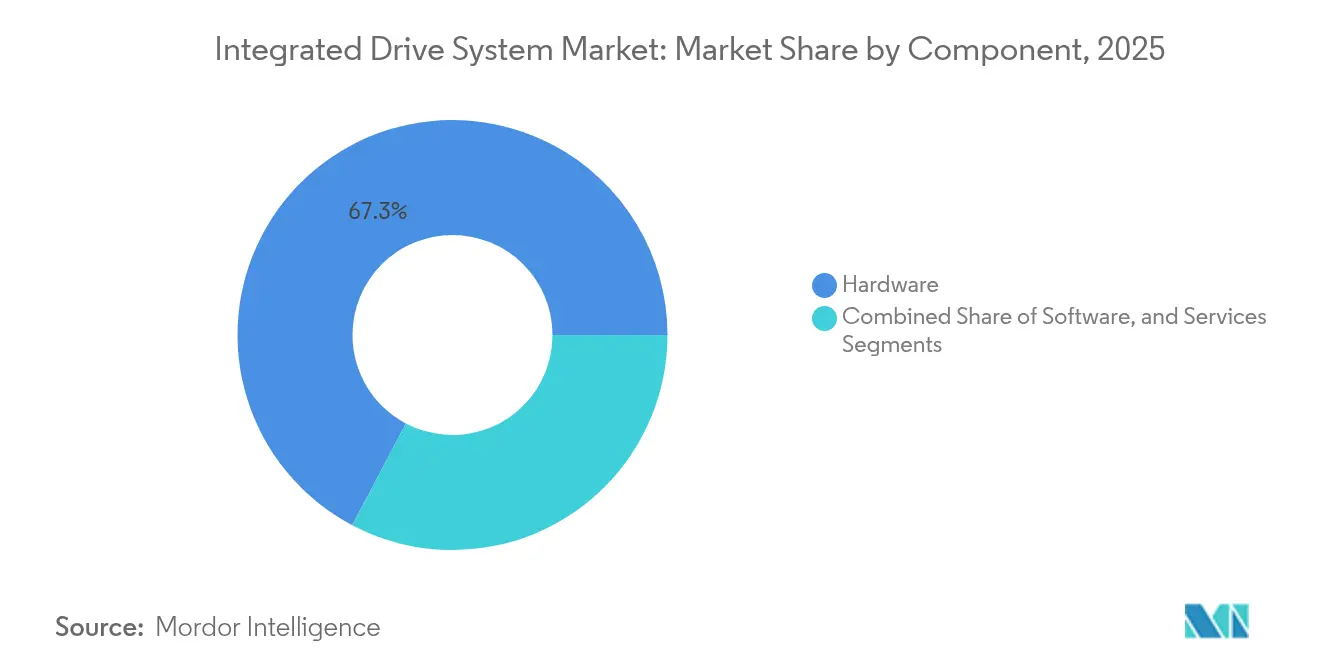

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Marktanteil von 67,28 % am Markt für integrierte Antriebssysteme; Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 8,55 % wachsen.

- Nach Antriebstechnologie führten AC-Antriebe im Jahr 2025 mit einem Umsatzanteil von 53,74 %, während Servo-/Bewegungsantriebe bis 2031 voraussichtlich mit einem CAGR von 8,18 % wachsen.

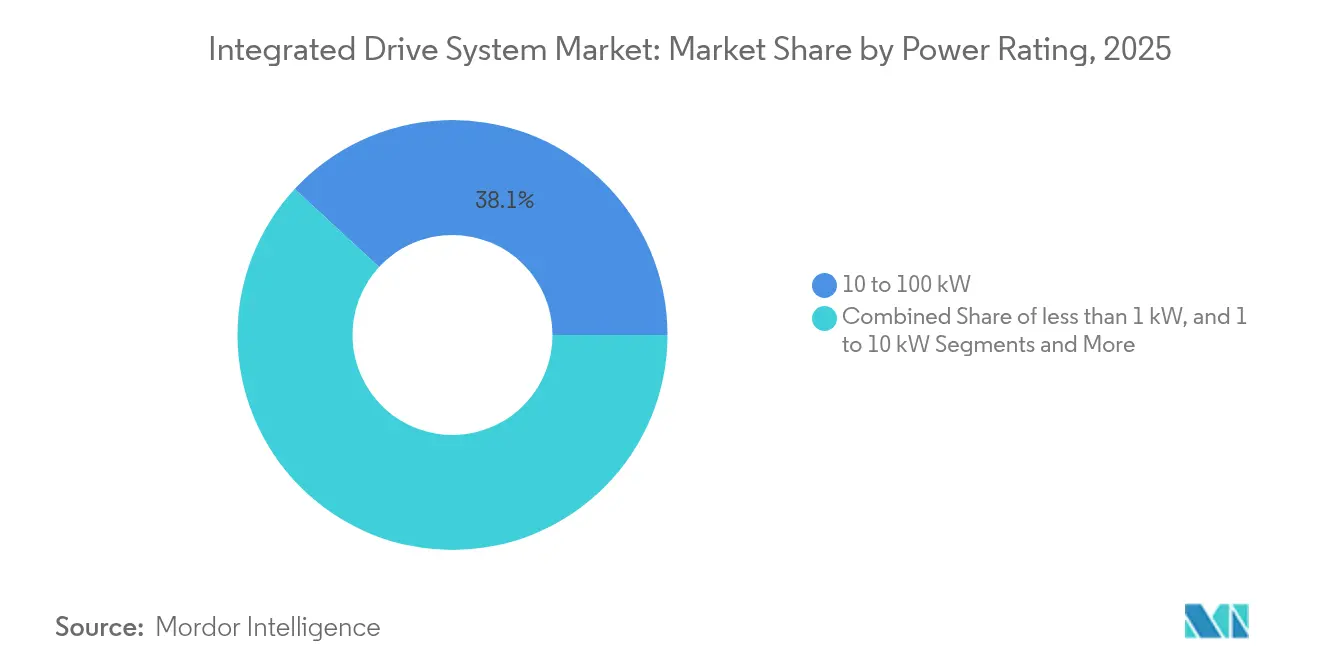

- Nach Leistungsklasse entfiel auf das Band 10–100 kW im Jahr 2025 ein Anteil von 38,12 % an der Marktgröße für integrierte Antriebssysteme; das Segment <1 kW entwickelt sich bis 2031 mit einem CAGR von 7,45 %.

- Nach Endverbraucher dominierte die Automobilindustrie im Jahr 2025 mit einem Marktanteil von 27,12 %; Pharmazeutika verzeichnen den schnellsten CAGR von 7,88 % bis 2031.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 40,62 % am Markt für integrierte Antriebssysteme und entwickelt sich bis 2031 mit einem CAGR von 8,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für integrierte Antriebssysteme

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wandel hin zu Industrie 4.0 und Energieeffizienzvorschriften | +1.2% | EU, China, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach höherer OEE und reduziertem ungeplanten Stillstand | +0.9% | Nordamerika, EU, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung des EV-Antriebsstrangs treibt integrierte E-Antriebe voran | +1.5% | China, EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Automatisierungsboom in Schwellenländern | +1.1% | Kern asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Eingebettete Edge-KI ermöglicht Predictive Maintenance | +0.8% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| „Plug-and-Produce”-modulare Antriebsschränke | +0.7% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu Industrie 4.0 und Energieeffizienzvorschriften

Industrie-4.0-Roadmaps und die IE4-Motorvorschriften der EU für Klassen von 75–200 kW zwingen Fabriken dazu, vollständige Leistungsantriebssysteme anstelle von eigenständigen Motoren zu beurteilen. Die IEC-61800-9-2-Klassifizierungen verstärken diesen Trend, indem sie die Systemleistung bewerten. Hersteller, die auf Kohlenstoffreduzierung abzielen, rüsten zunehmend Antriebe nach, die Niedertemperatur-Abwärme nutzen oder organische Rankine-Zykluseinheiten integrieren – eine Priorität für die US-amerikanische Industrie, die jährlich 1.180 TBtu solcher Wärme erzeugt. Das Programm für Automobil-Halbleiterstandards in China, das bis 2025 30 Gerätetypen umfasst, stärkt lokale Antriebssystem-Ökosysteme. In Antrieben eingebettete KI-gestützte Analysen ermöglichen es Betreibern, regulatorische Effizienzschwellen einzuhalten und gleichzeitig den Durchsatz zu verbessern, was den wirtschaftlichen Nutzen vollständig integrierter Lösungen steigert.

Nachfrage nach höherer OEE und reduziertem ungeplanten Stillstand

Ungeplante Stillstände kosten energieintensive US-amerikanische Hersteller jährlich nahezu USD 50 Milliarden. [1]MDPI, "Predictive Maintenance in energieintensiven Industrien," mdpi.comIntegrierte Antriebe mit integrierten Vibrations-, Wärme- und Stromsignaturdiagnostiken verkürzen die Fehlersuche und steigern die Anlagenverfügbarkeit. Das Trendex-Cloud-Tool von ABB für getriebelose Mühlenantriebe halbiert die Fehlererkennungslatenz in Hartgesteins-Bergbauanwendungen. In der Schwermetallverarbeitung steigerte eine Siemens-SINAMICS-Aufrüstung die Betriebszeit von Century Aluminum um mehr als 50 % und erhöhte die tägliche Produktion um 300.000 Pfund. Edge-KI-Sensormodule wie TDK i3 Micro reduzieren die Verkabelung und beschleunigen die Einführung von Predictive-Maintenance-Lösungen. Da OEE-Gewinne sich direkt in EBITDA übersetzen, priorisieren leitende Betriebsverantwortliche zunehmend Nachrüstprogramme, die Motor, Umrichter und Analysen in einem einzigen Gehäuse zentralisieren.

Elektrifizierung des EV-Antriebsstrangs treibt integrierte E-Antriebe voran

Die OEM-Nachfrage nach kompakten E-Achsen treibt den Markt für integrierte Antriebssysteme voran, da Hochvoltarchitekturen in die Serienproduktion eintreten. Die EVSys800-Einheit von ZF vereint Motor, Umrichter und Getriebe in einem 74-kg-Paket, das einen kontinuierlichen 800-V-Betrieb und 276 PS liefert. AISINs Xin1-Projekt zielt bis 2025 auf eine Volumenreduzierung von 50 % für E-Achsen der zweiten Generation ab und antizipiert engere Unterbodenräume und Kostengrenzen. Das südkoreanische Sondergesetz für Zukunftsfahrzeuge, das bis 2030 auf 4,5 Millionen emissionsfreie Fahrzeuge auf den Straßen abzielt, verankert lokale Beschaffungsvorschriften, die Antriebslieferanten mit regionaler Fertigung bevorzugen. [2]Invest Korea, "Südkoreas Initiativen für Zukunftsfahrzeuge," investkorea.orgIntegrierte Rekuperationsbremslogik kann die Fahrreichweite um 15–20 % verlängern, ein Wettbewerbsvorteil auf Märkten mit geringer Ladeinfrastruktur. Zulieferer, die Siliziumkarbid-Umrichter, magnetreduzierte Motoren und softwaredefinierten Energiemanagement kombinieren, können einen höheren Fahrzeuginhaltswert erzielen.

Automatisierungsboom in Schwellenländern

Der asiatisch-pazifische Raum verzeichnete im Jahr 2022 Industrieroboterverkäufe in Höhe von USD 6,6 Milliarden, dem Dreifachen des deutschen Volumens, was einen strukturellen Anstieg der Marktdurchdringung von Antriebssystemen signalisiert. Chinesische Konzerne wie Midea und Inovance bieten preislich wettbewerbsfähige integrierte Pakete an und drücken die Margen globaler etablierter Anbieter. Südkoreas inländische CNC-Antriebsinitiativen erodieren weiter den Importanteil, der bisher von japanischen Lieferanten gehalten wurde. Lebensmittel- und Getränkebetriebe setzen modulare Antriebe ein, um repetitive Palettieraufgaben unter Hygienebedingungen zu automatisieren. [3]OMRON, Lösungen für die Lebensmittel- und Getränkeindustrie,

industrial.omron.euSchrittweise Automatisierung, finanziert durch Operating-Leasing, senkt Investitionsbarrieren für KMU und verbreitert die adressierbare Basis des Marktes für integrierte Antriebssysteme.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Lebenszykluskomplexit | -0.8% | Globale KMU, Schwellenländer | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Anbietern | -0.6% | Anlagen mit gemischten Anbietern weltweit | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Cyberangriffsfläche | -0.5% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Mangel an Inbetriebnahme-Fachkräften | -0.4% | Asiatisch-pazifischer Raum, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Lebenszykluskomplexit

Integrierte Pakete kosten im Voraus mehr als diskrete Komponenten und können Projektbudgets für KMU mitunter verdoppeln. Die Gesamtkosten erstrecken sich auf Engineering, Schulung und Sicherheitspatches, die über Lebenszyklen hinweg das Zwei- bis Dreifache des Hardwareaufwands betragen können. Finanzierungshürden sind in Schwellenländern am größten, wo hohe Zinssätze die Amortisationsschwellen erhöhen. Die Komplexität der Ursachenanalyse in multifunktionalen Gehäusen kann Ausfallzeiten verlängern, da spezialisierte Diagnosetools und Ersatzteile benötigt werden. Führungskräfte staffeln daher Investitionen oder verhandeln dienstleistungsinklusive Verträge, um den Cashflow zu glätten.

Interoperabilitätslücken zwischen Anbietern

Proprietäre Feldbusse und Datenmodelle erschweren die Systemerweiterung in Brownfield-Anlagen. Kundenspezifische Gateways können die Integrationskosten um 25–30 % erhöhen und damit Energiesparziele untergraben. Das Fehlen standardisierter Predictive-Maintenance-Formate schränkt auch Analyseeinführungen in gemischten Flotten ein. Branchenverbände drängen weiterhin auf offene Schnittstellen, doch die Akzeptanz variiert, was die Unsicherheit für Käufer verlängert, die Anlagen-Lebenszeiten von zehn Jahren budgetieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz mit Beschleunigung bei Dienstleistungen

Hardware sicherte sich im Jahr 2025 67,28 % des Marktanteils für integrierte Antriebssysteme, da Motoren, Umrichter und Getriebeteile das Kapitalrückgrat der Automatisierungslinien bilden. Dienstleistungen übertreffen jedoch alle anderen Kategorien und verzeichnen bis 2031 einen CAGR von 8,55 % aufgrund der steigenden Nachfrage nach Predictive-Maintenance- und Digital-Twin-Optimierungsverträgen. Hardware-Anbieter bündeln Analysesoftware, um installierte Basen zu schützen und Transaktionsverkäufe in Lebenszyklusumsatzströme umzuwandeln.

Der Aufschwung bei Dienstleistungen spiegelt den Kundenfokus auf Betriebszeit und Energieverbrauch-pro-Einheit-Kennzahlen wider. Bergbaugruppen, die ABB-Flottenmanagement-Dashboards einsetzen, reduzieren ungeplante Stillstände und verbessern die Sicherheit durch gemeinsame Echtzeit-Diagnosen. OEMs nutzen Cloud-APIs, um Motorzustandsdaten zu monetarisieren, während kleinere Anlagen Abonnementtarife in Anspruch nehmen, die hohe Kapitalausgaben vermeiden. Diese Dynamiken positionieren Dienstleistungen als strategischen Differenzierungshebel innerhalb des Marktes für integrierte Antriebssysteme neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstechnologie: AC-Antriebe führen, Servosysteme auf dem Vormarsch

AC-Plattformen erzielten im Jahr 2025 53,74 % des Umsatzes dank ihrer Vielseitigkeit und ausgereiften Lieferketten, die den Preis pro Kilowatt senken. Servo- und bewegungszentrierte Pakete, obwohl kleiner, verzeichnen bis 2031 einen CAGR von 8,18 %, angetrieben durch Robotik, additive Fertigung und Präzisionsverpackungslinien, die eine Wiederholgenauigkeit im Submillimeterbereich erfordern.

Die Zusammenarbeit von Siemens mit Roboter-OEMs vereinfacht die Servointegration und ermöglicht eine einheitliche Programmierung von Mehrachszellen. Siliziumkarbid-Schalter reduzieren Wärmeverluste und helfen Servoantrieben, in höhere Einschaltdauern vorzudringen, die zuvor auf AC-Varianten beschränkt waren. Die wachsende Akzeptanz von kollaborativen Robotern in Konsumgüteranlagen beschleunigt diesen Wandel und bereitet den Weg dafür, dass Servolösungen die etablierten AC-Positionen im Markt für integrierte Antriebssysteme bei bewegungsintensiven Aufgaben untergraben.

Nach Leistungsklasse: Dominanz im mittleren Bereich mit Wachstum bei Mikroantrieben

Maschinen mit einer Leistung von 10–100 kW machten im Jahr 2025 38,12 % der Marktgröße für integrierte Antriebssysteme aus, was den starken Einsatz bei Pumpen, Gebläsen und Förderern widerspiegelt. Das Wachstumsmomentum liegt nun bei Mikroantrieben unter 1 kW mit einem CAGR von 7,45 %, ermöglicht durch intelligente Sensoren und dezentrale Steuerung, die kleine, vernetzte Aktoren begünstigen.

TDKs ultrakompakte Module integrieren Sensorik, Rechenleistung und Drahtloskommunikation in faustgroßen Bauformen, ideal für mobile Robotik. Lagerautomatisierung und fahrerlose Transportsysteme setzen Dutzende von Niederleistungsantrieben pro Standort ein und skalieren das Volumen schnell. Am anderen Ende bleiben Hochleistungseinheiten mit mehr als 100 kW für Kompressoren und Walzwerke unverzichtbar, wachsen jedoch aufgrund der Kapitalintensität nur moderat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führung der Automobilindustrie mit Dynamik in der Pharmaindustrie

Automobilwerke hielten im Jahr 2025 einen Anteil von 27,12 %, dominiert durch Lackierereien, Rohbaulinien und E-Achsen-Produktionszellen, die eng integrierte Motor-Umrichter-Einheiten bevorzugen. Die Pharmaindustrie führt die Wachstumsliste mit einem CAGR von 7,88 % an, angetrieben durch strenge Validierungsanforderungen und den Wandel zu personalisierten Medizin-Chargen, die flexible Bewegungsprofile erfordern.

ISPE-Studien zeigen, dass Einweg-Bioreaktoren und kontinuierliche Fertigungslinien auf Servoantriebe für sterilitätserhaltende Umrüstungen angewiesen sind. Lebensmittelgerechte Edelstahlgehäuse und IP69K-Schutzarten übertragen sich von der Pharmaindustrie auf die Lebensmittel- und Getränkeindustrie und erweitern das adressierbare Segment. Bergbau, Metalle und Wasserversorger sichern die Basisnachfrage durch Energieeffizienz-Nachrüstvorschriften und stärken einen diversifizierten Umsatzmix im Markt für integrierte Antriebssysteme.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 40,62 % des Marktanteils für integrierte Antriebssysteme und wächst mit einem CAGR von 8,62 %, unterstützt durch Chinas Roboterdichteziele und Südkoreas inländische CNC-Programme. Staatliche Anreize im Rahmen von Chinas 14. Fünfjahresplan verdoppeln die Roboterdurchdringung bis 2025 und sichern langfristige Sichtbarkeit für Antriebsaufträge. Südkoreas einheimische Präzisionsantriebe reduzieren die Importabhängigkeit und fördern Exportfähigkeiten. Japans Halbleiter-Renaissance belebt die Nachfrage nach nanometergenauer Bewegungsführung in der Lithografie und Verpackung.

Nordamerika belegt den zweiten Platz nach Umsatz, da Rückverlagerungen, Anlagenlaufzeitverlängerungen und bundesstaatliche Motoreffizienzstandards Aufrüstungen fördern. ABBs USD 100 Millionen teurer Campus in Wisconsin unterstreicht das Engagement der Lieferanten für regionale Fertigung und kürzere Lieferketten. CISA-Empfehlungen erheben Cybersicherheit zur Priorität auf Vorstandsebene und beschleunigen Käufe von Antrieben mit sicherem Startvorgang und verschlüsselter Kommunikation. Abwärme-Nachrüstungen in der Schwerindustrie schaffen zusätzliche Nachfrage nach hocheffizienten Leistungsstufen.

Europas Weg wird durch verbindliche IE4-Motorvorschriften und Ökodesign-Regeln geprägt, die darauf abzielen, den Stromverbrauch von Ventilatoren um jährlich 31 TWh zu senken. Siemens verzeichnete im 4. Quartal 2024 einen Rekordgewinn je Aktie von EUR 10,54 (USD 11,3) und unterstreicht damit die robuste Nachfrage nach Automatisierung. Der europäische Vorstoß in Richtung erneuerbare Energien stimuliert Aufträge für HGÜ-Umrichterantriebe und Offshore-Windkraft-Hilfssysteme. Schwellenländer im Nahen Osten, Afrika und Lateinamerika übernehmen integrierte Antriebe im Bergbau und in der Infrastruktur und entwickeln sich von Pilotprojekten zu umfangreichen Einsätzen, wenn Finanzierungsinstrumente reifen.

Wettbewerbslandschaft

Der Markt für integrierte Antriebssysteme zeigt eine moderate Konsolidierung. Führende Anbieter verfügen über beachtliche installierte Basen, doch ihr kombinierter Anteil bleibt unterhalb von Oligopolschwellen, da regionale Neueinsteiger skalieren. ABB hat die Inlandskapazität mit dem Wisconsin-Werk ausgebaut und gleichzeitig das Leistungselektronikunternehmen von Gamesa Electric mit einem 40-GW-Umrichterportfolio übernommen und damit die Tiefe im Bereich der erneuerbaren Energieumwandlung gestärkt. Siemens erwarb die Industrieantriebseinheit von ebm-papst und fügte batteriegespeiste Module für mobile Roboter hinzu, eine schnell wachsende Nische. Schneider Electrics Motivair-Transaktion verbessert das Fachwissen zur Flüssigkeitskühlung für Rechenzentrumsanwendungen und erweitert die Wärmemanagementlösungen.

Chinesische Anbieter nutzen ihre Heimmarktgröße, staatliche Anreize und wettbewerbsfähige Preise, um Anteile im mittleren Leistungsklassenbereich zu erodieren. Ihr Aufstieg zwingt westliche Hersteller dazu, sich durch Software, Cybersicherheit und Branchendienstleistungen zu differenzieren. Patentanmeldungen rund um Magnetanordnungen und Kühlkanäle veranschaulichen die laufende Innovation in der Kernelektromechanik.

Cybersicherheitsrobustheit ist ein neues Wettbewerbsfeld. Anbieter integrieren IEC-62443-Konformität und Echtzeit-Anomalieerkennung in die Firmware, um risikoscheue Käufer zu beruhigen. Servicemodelle entwickeln sich in Richtung ergebnisbasierter Verträge, bei denen Lieferanten Verfügbarkeit oder Energieeinsparungen garantieren, was den Wettbewerb zugunsten derjenigen verschiebt, die über Datenanalysekapazitäten und globale Außendienstteams verfügen. Weißflächen-Chancen bestehen in validierten Pharmasystemen und lebensmitteltauglichen versiegelten Antrieben, Segmenten mit hohen regulatorischen Barrieren, die Nischenanbieter ausnutzen können.

Branchenführer im Markt für integrierte Antriebssysteme

-

ABB Ltd.

-

Schneider Electric SE

-

Siemens AG

-

Rockwell Automation, Inc.

-

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: ABB veröffentlichte seinen Jahresbericht 2024 mit dem Hinweis auf eine Reduktion der Scope-1-2-Emissionen um 78 % seit 2019 und 66 Megatonnen vermiedener Kundenemissionen, was die Nachhaltigkeitspositionierung stärkt.

- Februar 2025: Schneider Electric erzielte im dritten Quartal 2024 Umsätze von EUR 9,3 Milliarden (USD 10,0 Milliarden), wobei die Sparte Systeme, einschließlich integrierter Antriebe, organisch um 19 % aufgrund des Rechenzentrumsmomentums stieg.

- Dezember 2024: ABB stimmte dem Kauf der Leistungselektroniksparte von Gamesa Electric zu, was 40 GW installierter Umrichter hinzufügt und das Angebot im Bereich erneuerbare Energien vertieft.

- Dezember 2024: Sulzer stellte VoltaSplit elektrifizierte Destillation vor und verspricht eine CO2-Reduktion von bis zu 90 % gegenüber Dampfkesseln durch den Ersatz aller Wärme durch Elektrizität.

Berichtsumfang des globalen Marktes für integrierte Antriebssysteme

Integrierte Antriebssysteme werden eingesetzt, um die Effizienz der industriellen Produktion zu verbessern, indem die Funktionen von Komponenten wie Getrieben und Motoren optimiert werden. Der zunehmende Bedarf an Energieeinsparung führt zu einer stärkeren Akzeptanz von integrierten Antriebssystemen in den Endverbraucherbranchen. Der Markt wurde analysiert, indem er nach Angebot in Hardware und Software unterteilt wurde und deren anschließende Anwendung in den verschiedenen Endverbraucherbranchen berücksichtigt wurde.

| Hardware |

| Software |

| Dienstleistungen |

| AC-integrierte Antriebe |

| DC-integrierte Antriebe |

| Servo-/Bewegungsintegrierte Antriebe |

| Frequenzumrichter-integrierte Antriebe |

| < 1 kW |

| 1 – 10 kW |

| 10 – 100 kW |

| > 100 kW |

| Automobil |

| Öl und Gas |

| Lebensmittel und Getränke |

| Bergbau und Metalle |

| Pharmazeutika |

| Chemie |

| Wasser und Abwasser |

| Sonstige (Zellstoff und Papier, Textilien usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| ASEAN | |

| Ozeanien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Antriebstechnologie | AC-integrierte Antriebe | |

| DC-integrierte Antriebe | ||

| Servo-/Bewegungsintegrierte Antriebe | ||

| Frequenzumrichter-integrierte Antriebe | ||

| Nach Leistungsklasse | < 1 kW | |

| 1 – 10 kW | ||

| 10 – 100 kW | ||

| > 100 kW | ||

| Nach Endverbraucherbranche | Automobil | |

| Öl und Gas | ||

| Lebensmittel und Getränke | ||

| Bergbau und Metalle | ||

| Pharmazeutika | ||

| Chemie | ||

| Wasser und Abwasser | ||

| Sonstige (Zellstoff und Papier, Textilien usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Ozeanien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für integrierte Antriebssysteme?

Der Markt steht im Jahr 2026 bei USD 48,17 Milliarden und soll bis 2031 USD 66,82 Milliarden erreichen, was einem CAGR von 6,76 % entspricht.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen, einschließlich Predictive-Maintenance- und Digital-Twin-Angeboten, verzeichnen bis 2031 den schnellsten CAGR von 8,55 %, da Hersteller Verfügbarkeitsgarantien suchen.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

Chinas Roboterdichteziele, Südkoreas inländische CNC-Programme und Japans Halbleiterinvestitionen treiben gemeinsam einen Anteil von 40,62 % und den schnellsten CAGR von 8,62 % in der Region voran.

Wie unterstützen integrierte Antriebe Elektrofahrzeuge?

Integrierte E-Achsen vereinen Motoren, Umrichter und Getriebe, um Platz zu sparen, Gewicht zu reduzieren und eine Reichweitenverlängerung von 15–20 % durch Rekuperationsbremslogik zu ermöglichen, was die Effizienz des EV-Antriebsstrangs stärkt.

Was sind die wesentlichen Hemmfaktoren für die Akzeptanz?

Hohe Investitionskosten, Interoperabilitätsprobleme, Cybersicherheitsrisiken und ein Mangel an Inbetriebnahme-Fachkräften senken die prognostizierte CAGR zusammen um etwa 2,3 Prozentpunkte.

Seite zuletzt aktualisiert am: