Marktgröße und Marktanteil für Postautomatisierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

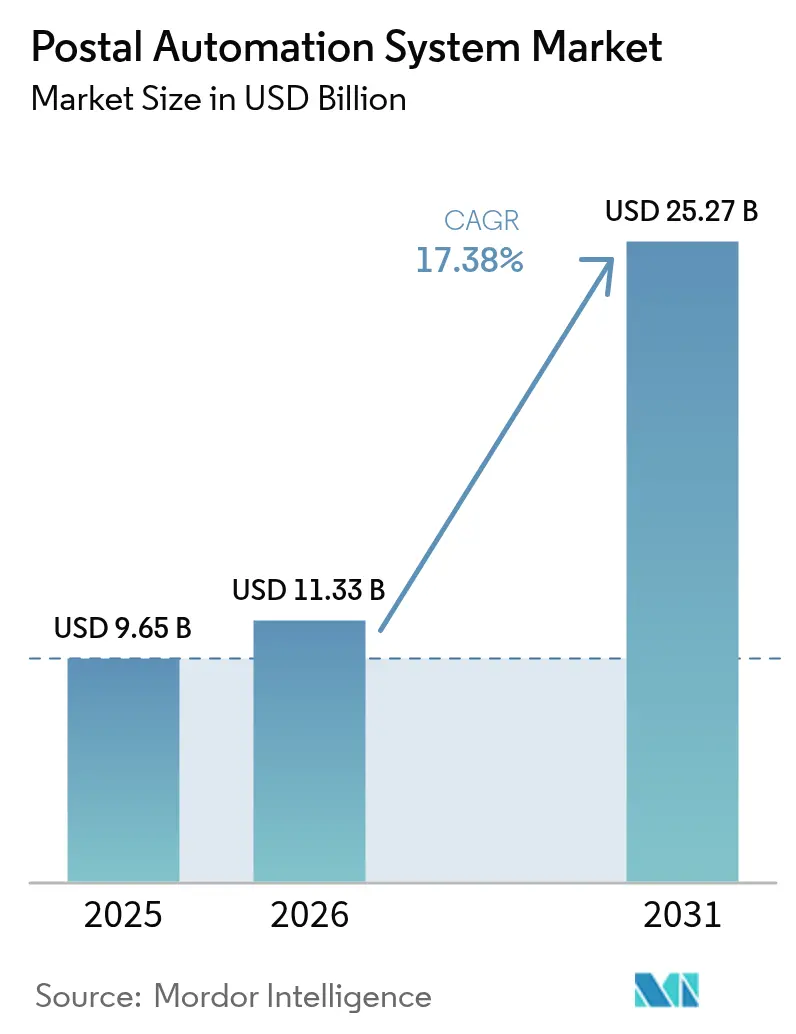

| Marktgröße (2026) | 11.33 Milliarden US-Dollar |

| Marktgröße (2031) | 25.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.38% CAGR |

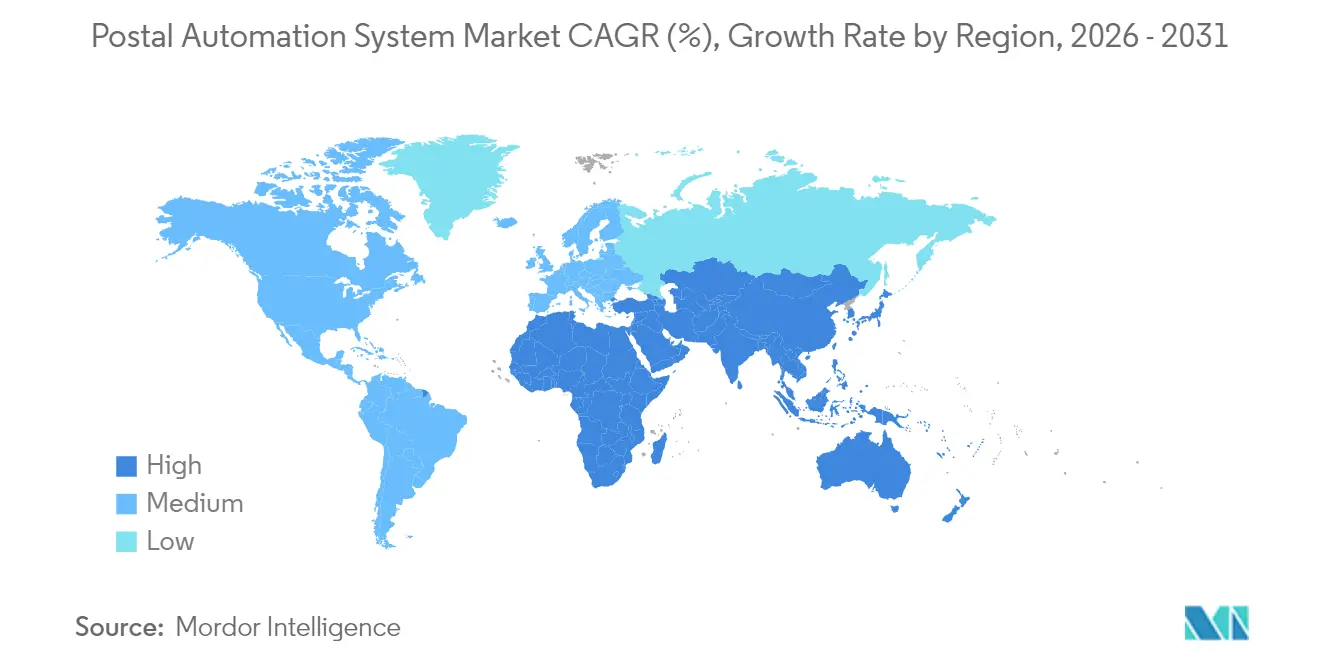

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Postautomatisierungssysteme von Mordor Intelligence

Die Marktgröße für Postautomatisierungssysteme wird im Jahr 2026 auf USD 11,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,65 Milliarden, mit Prognosen für 2031 von USD 25,27 Milliarden, was einem Wachstum von 17,38 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt die steigende Nachfrage im grenzüberschreitenden E-Commerce, Modernisierungsprogramme im Postwesen und anhaltenden Lohnkostendruck wider, der Automatisierung wirtschaftlich attraktiv macht. Nordamerika und Europa verfügen über die größte installierte Basis aufgrund erheblicher Investitionen des öffentlichen Sektors und Energieeffizienzvorschriften, die Geräte der nächsten Generation begünstigen. Asien-Pazifik ist die am schnellsten wachsende Region, da China Post, Cainiao und Japan Post ländliche und städtische Automatisierungsprojekte beschleunigen, Lieferzeiten verkürzen und manuelle Arbeitskosten senken. Hardware dominiert weiterhin die Käufe, doch die Nachfrage verlagert sich hin zu Serviceverträgen und Robotik-als-Dienstleistung-Modellen, die das Leistungsrisiko auf die Lieferanten übertragen. Die Wettbewerbsintensität ist moderat, wobei die Übernahme von Siemens Logistics durch Vanderlande und die Akquisition von Fluence Automation durch BlueCrest die Skalenvorteile bei integrierten Hardware-Software-Angeboten neu definieren.

Wesentliche Erkenntnisse des Berichts

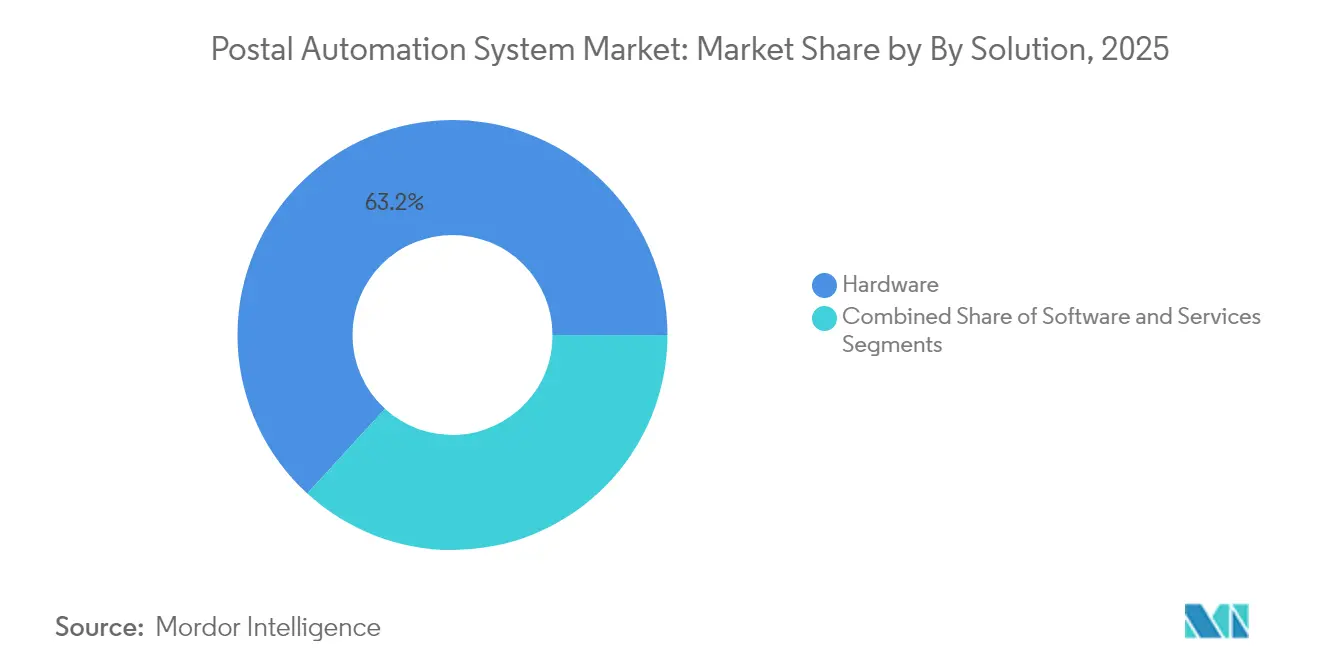

- Nach Lösung hielt Hardware im Jahr 2025 einen Marktanteil von 63,20 % am Markt für Briefsortiersysteme, während das Dienstleistungssegment bis 2031 voraussichtlich mit einer CAGR von 20,25 % wachsen wird.

- Nach Technologie führten Paketsortiermaschinen im Jahr 2025 mit einem Umsatzanteil von 41,30 %; fahrerlose Transportsysteme und Robotik verzeichnen mit 23,2 % CAGR bis 2031 die höchste prognostizierte Wachstumsrate.

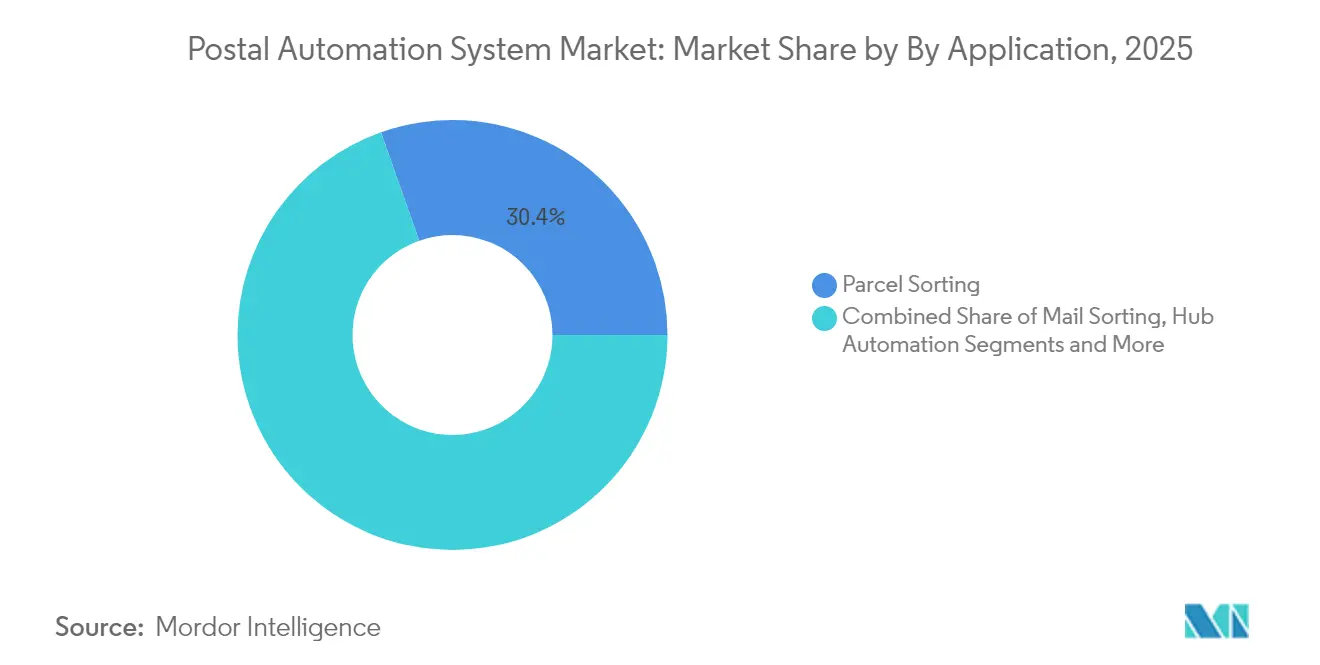

- Nach Anwendung entfielen im Jahr 2025 30,40 % der Marktgröße für Briefsortiersysteme auf die Paketsortierung, während die Automatisierung von Umschlagpunkten der letzten Meile mit einer CAGR von 25,45 % bis 2031 voranschreitet.

- Nach Endnutzer entfielen im Jahr 2025 41,10 % des Marktanteils für Briefsortiersysteme auf nationale Postbetreiber; E-Commerce-Fulfillment-Zentren wachsen bis 2031 mit einer CAGR von 22,6 %.

- Nach Geografie ist Nordamerika der größte regionale Markt, während Asien-Pazifik aufgrund groß angelegter Projekte in China und Japan die höchste CAGR verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Postautomatisierungssysteme*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg der grenzüberschreitenden E-Commerce-Paketmengen in Asien treibt Hochdurchsatz-Paketsortiermaschinen an | +3.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| USPS-Modernisierungsprogramm „Delivering for America” fördert Automatisierungsaufrüstungen in Nordamerika | +2.8% | Nordamerika, mit Technologietransfer in globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage des EU-Green-Deals nach energieeffizienten Systemen steigert Ersatzverkäufe in Europa | +2.1% | Europa, mit regulatorischem Einfluss auf globale Standards | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und Lohninflation beschleunigen die Einführung robotergestützter Vereinzelung in KEP-Umschlagpunkten | +4.3% | Global, mit akuten Auswirkungen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Echtzeit-Sendungsverfolgung fördern die Einführung RFID-gestützter Sortierung in Japan und Südkorea | +1.7% | Asien-Pazifik als Kernmarkt, mit Ausweitung auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Expansion städtischer Micro-Fulfillment-Einrichtungen steigert die Nachfrage nach kompakten modularen Sortiermaschinen im Nahen Osten | +1.4% | Naher Osten und Nordafrika, städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg grenzüberschreitender E-Commerce-Paketmengen treibt Hochdurchsatz-Sortiermaschinen an

Grenzüberschreitende E-Commerce-Pakete nehmen weiter zu, wobei die US-amerikanischen Paketmengen im Jahr 2023 21,7 Milliarden erreichten, obwohl der Umsatz pro Stück zurückging, was den Bedarf an effizienter Hochdurchsatz-Automatisierung unterstreicht. Amazon Logistics überholte UPS volumenmäßig und bewies, dass geschwindigkeitsoptimierte Sortiernetzwerke einen Marktvorteil verschaffen. China Post und Cainiao senkten die ländlichen Arbeitskosten durch den Einsatz bildgeführter Systeme, die Frachtbriefe automatisch lesen, und verringerten so die Lücke zwischen städtischem und ländlichem Service. Betreiber konzentrieren sich nun auf die Verarbeitungsdichte statt auf die Kosten pro Stück, da Automatisierung höhere Volumina ohne proportionale Personalaufstockung ermöglicht.[1] Pitney Bowes, „Parcel Shipping Index”, pitneybowes.com

USPS-Modernisierungsprogramm „Delivering for America” fördert Automatisierungsaufrüstungen

Die USPS verpflichtete sich zu USD 40 Milliarden für die Erneuerung ihres Netzwerks, erweiterte die tägliche Paketkapazität auf 60 Millionen Sendungen und harmonisierte Brief- und Paketströme für verbesserte Zuverlässigkeit. Drucker von Zebra Technologies, ein neues Fernweiterleitungssystem und die USPS-Ship-Migration stärken die digitale Schicht, die der physischen Automatisierung zugrunde liegt. Lieferanten nutzen die USPS-Spezifikationen, um ähnliche Lösungen weltweit zu skalieren, und schaffen so einen Technologietransfer, der die Einführung in anderen Regionen beschleunigt.[2]Zebra Technologies, „USPS selects Zebra for printer refresh”, zebra.com

Arbeitskräftemangel beschleunigt die Einführung robotergestützter Vereinzelung

Arbeitskräftemangel trieb seit 2021 Automatisierungsinvestitionen in Höhe von USD 55 Milliarden an, wobei die Logistik die Einführung anführte. UPS wird 200 Sortierzentren schließen, aber USD 9 Milliarden in Automatisierung investieren, um bis 2028 jährlich USD 3 Milliarden einzusparen. Die 160 LiBiao-Roboter von VTPost verarbeiten nun 6.000 Pakete pro Stunde mit vernachlässigbarer Fehlerquote, setzen Personal für höherwertige Aufgaben ein und senken die Betriebskosten.

Nachfrage des EU-Green-Deals nach energieeffizienten Systemen

Die Verordnung 2024/1781 legt Ökodesign-Anforderungen für Industrieprodukte fest und macht Langlebigkeit und Recyclingfähigkeit verpflichtend. Das Netto-Null-Industrie-Gesetz zielt darauf ab, bis 2030 40 % der Fertigungskapazität in Netto-Null-Technologien zu erreichen, und ermutigt öffentliche Auftraggeber, Systeme mit geringerem Energieverbrauch zu wählen. DHL strebt an, logistikbezogene Treibhausgasemissionen bis 2030 unter 29 Millionen Tonnen zu senken, was die Marktnachfrage nach hocheffizienten Antrieben und geräuscharmen Lösungen verstärkt.

Analyse der Hemmnisauswirkungen des Marktes für Postautomatisierungssysteme*

| MARKTHEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Komplexität der Integration veralteter IT-Systeme in Postinfrastrukturen in Afrika und Lateinamerika | -2.1% | Afrika und Lateinamerika, mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Kapitalintensive Investitionen mit einem Amortisationszeitraum von mehr als 7 Jahren schrecken kleine KEP-Betreiber ab | -1.8% | Global, mit akuten Auswirkungen auf Betreiber in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Einfuhrzölle auf Automatisierungsanlagen in Brasilien und Indien erhöhen die Gesamtbetriebskosten | -1.3% | Brasilien und Indien, mit Implikationen für regionale Handelsblöcke | Kurzfristig (≤ 2 Jahre) |

| Rückläufige Briefmengen begrenzen Ausgaben für Briefsortiertechnologie in Europa | -1.5% | Europa, mit sekundären Auswirkungen auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration veralteter IT-Systeme begrenzt die Einführung in Schwellenmärkten

Postbetreiber in Entwicklungsländern arbeiten häufig mit veralteten Plattformen, die sich nicht einfach mit modernen Sortiermaschinen verbinden lassen, was Projektlaufzeiten verlängert und Kosten erhöht. Der IWF hebt ähnliche Herausforderungen bei Zahlungsinfrastrukturen hervor, die Logistikengpässe widerspiegeln, und betont die Notwendigkeit einer grundlegenden digitalen Infrastruktur, bevor fortschrittliche Automatisierung skaliert werden kann.

Kapitalintensive Investitionen schrecken kleine KEP-Betreiber ab

KION prognostiziert den Markt für mobile Automatisierung bis 2027 auf EUR 20 Milliarden, eine Zahl, die den erheblichen Kapitaleinsatz unterstreicht, der für Wettbewerbsfähigkeit erforderlich ist. Kardex verzeichnete im Jahr 2023 einen Umsatzanstieg von 24,3 % auf EUR 702,9 Millionen, doch Auftragsverzögerungen offenbaren die Zurückhaltung der Kunden, wenn die Amortisationszeit sieben Jahre überschreitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Postautomatisierungssysteme

Nach Lösung:

Dienstleistungen beschleunigen sich trotz Hardware-DominanzDie dem Hardware-Bereich zugeschriebene Marktgröße für Briefsortiersysteme erreichte im Jahr 2025 USD 6,1 Milliarden, was kapitalintensive Investitionen in Fördertechnik, Sensorik und OCR widerspiegelt. Dienstleistungen erzielten eine kleinere Umsatzbasis, werden aber bis 2031 voraussichtlich mit einer CAGR von 20,25 % wachsen, da Betreiber verwaltete Ergebnisse gegenüber dem direkten Geräteeigentum bevorzugen. Softwarelizenzen verbinden beide Bereiche und ermöglichen Live-Leistungs-Dashboards, Routenoptimierung und vorausschauende Wartung, die die Lebensdauer von Anlagen verlängern.

Die Einführung ergebnisbasierter Verträge verlagert das Risiko auf die Anbieter, wobei Quadient und BlueCrest Durchsatzniveaus und Betriebszeiten garantieren. Diese Vereinbarungen ermöglichen es auch mittelgroßen Betreibern, anspruchsvolle Fähigkeiten ohne Vorabkapital zu nutzen, und erweitern so die adressierbare Basis für den Markt für Briefsortiersysteme. Die Hardware-Ausgaben werden erheblich bleiben, doch die Analyse des Umsatzmix zeigt, dass Dienstleistungen die Lücke bis 2031 schließen, wenn Abonnement- und Pay-per-Sort-Modelle skalieren.

Nach Technologie:

Fahrerlose Transportsysteme und Robotik stören traditionelle SortierungPaketsortiermaschinen beherrschten im Jahr 2025 mit 41,30 % den Marktanteil für Briefsortiersysteme, gestützt auf langjährig etablierte Quergurt- und Kipptablar-Designs. Das Wachstumsmomentum liegt jedoch bei fahrerlosen Transportsystemen und kollaborativen Robotern, die bis 2031 eine CAGR von 23,2 % verzeichnen. Robotik beseitigt Einschränkungen durch feste Förderstrecken und ermöglicht es Betreibern, Umschlagpunkte schnell umzukonfigurieren, um saisonale Spitzen zu bewältigen.

Die Daten von La Poste zeigen, dass Briefpost im Jahr 2024 nur noch 15,8 % des Umsatzes ausmachte, gegenüber 52 % im Jahr 2010, was einen strukturellen Wandel weg von briefzentrierten Maschinen hin zu paketzentrischer Robotik signalisiert. Brieföffner-Stempel-Entwertungs-Einheiten behalten eine Nische in hochvolumigen philatelistischen Segmenten, aber hybride Standorte, die fahrerlose Transportsysteme, Bildverarbeitungssysteme und Codiermodule integrieren, bieten überlegene Flexibilität. Anbieter bündeln nun Flottenmanagement-Software mit mobilen Robotern und verbessern so den ROI für Betreiber, die durch begrenzte Immobilienflächen in städtischen Umschlagpunkten eingeschränkt sind.

Nach Anwendung:

Automatisierung der letzten Meile treibt WachstumDie Paketsortierung generierte im Jahr 2025 noch immer 30,40 % des Umsatzes, doch die Automatisierung von Umschlagpunkten der letzten Meile wird das größte absolute Wachstum beitragen, da sie mit einer CAGR von 25,45 % skaliert. Fulfillment-Zentren in Verbrauchernähe entscheiden sich für kompakte modulare Sortiermaschinen, die Polybeutel, Flachsendungen und Kleinpakete in einem Strom verarbeiten und so den Bedarf an mehreren nachgelagerten Prozessen reduzieren.

Die Initiative von Japan Post für digitale Adressen verbessert die Genauigkeit auf Feldebene, reduziert Fehlsortierungen und ermöglicht reibungslosere Übergaben zwischen automatisierten Zentralanlagen und Depots der letzten Meile. Traditionelle Briefsortierung bleibt in Behörden und Finanzdienstleistungen bestehen, wo physische Zustellung obligatorisch ist, doch Betreiber integrieren OCR- und Etikettiermodule in Einzel-Durchlauf-Prozesse, um die Bodenfläche zu maximieren. Adressdrucksysteme sind nun direkt mit Kundendaten verknüpft, um Prüfpfade zu erstellen, die strengeren Compliance-Anforderungen entsprechen.

Nach Endnutzer:

E-Commerce-Fulfillment-Zentren beschleunigen sichNationale Postbetreiber erzielten im Jahr 2025 41,10 % des Umsatzes und profitierten von Universaldienstverpflichtungen und weitreichenden Netzwerken, die groß angelegte Automatisierung kosteneffektiv machen. E-Commerce-Fulfillment-Zentren werden jedoch bis 2031 voraussichtlich mit einer CAGR von 22,6 % wachsen, da Plattformen wie Amazon und Alibaba die Logistik vertikal integrieren, um das Kundenerlebnis zu kontrollieren.

Singapore Post liefert eine Fallstudie zur Transformation: Logistik macht nun 70 % des Umsatzes aus, gegenüber 38 % vor fünf Jahren, angetrieben durch die Expansion der 4PL-Plattform. Kurier- und Paketspezialisten nehmen eine Mittelposition ein, unter Druck durch die Skalenvorteile der etablierten Postbetreiber und die integrierten Modelle der E-Commerce-Akteure. Behörden und Finanzinstitute verlangen weiterhin maßgeschneiderte Lösungen mit erweiterten Sicherheitsfunktionen und unterstützen so eine Premium-Nische für Anbieter.

Geografische Analyse

Markt für Postautomatisierungssysteme in Nordamerika

Nordamerika führt beim globalen Umsatz, da das USPS-Programm „Delivering for America” 40 Milliarden USD in Anlagenmodernisierungen investiert und die tägliche Kapazität auf 60 Millionen Pakete steigert. Kanada verfolgt eine ähnliche Entwicklung und setzt Robotik ein, um dem Arbeitskräftemangel in großen städtischen Ballungsräumen wie Toronto und Vancouver entgegenzuwirken. Stabile regulatorische Rahmenbedingungen und vorhersehbare Paketströme verkürzen die Amortisationszeiten und stärken die Präferenz der Anbieter für frühe Produkteinführungen in der Region.

Markt für Postautomatisierungssysteme in Europa

Europa verzeichnet ein robustes Wachstum, das durch das Netto-Null-Industriegesetz gestützt wird, das energieeffiziente Geräte priorisiert und Ersatzzyklen beschleunigt. Das aktualisierte Postgesetz Deutschlands gibt der Deutschen Post Flexibilität bei der Routenoptimierung, während DHL einen Marktanteil von 63 % im Briefbereich und 40 % im Paketbereich hält und damit Skaleneffekte für eine bundesweite Automatisierung schafft. Die Genehmigung der Fusion von DHL eCommerce und Evri im Vereinigten Königreich bildet ein kombiniertes Netzwerk, das mehr als 1 Milliarde Pakete jährlich verarbeitet, und sichert weitere Automatisierungsinvestitionen.

Markt für Postautomatisierungssysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR, angetrieben durch die Automatisierungsmaßnahmen von China Post und Cainiao sowie Japans geplantes 500 Kilometer langes automatisiertes Fördernetz zur Bekämpfung des Fahrermangels. Südkorea nutzt seine fortschrittliche Telekommunikationsinfrastruktur für den Einsatz RFID-gestützter Sortiersysteme, während Indien mit Gerätezöllen kämpft, die die Projektkosten erhöhen. Australiens weitläufige Bevölkerungsverteilung steigert das Interesse an Robotik, die die Kapazität über große Entfernungen flexibel skalieren kann.

Markt für Postautomatisierungssysteme in Lateinamerika

Lateinamerika zeigt eine uneinheitliche Entwicklung. Mexiko profitiert von der geografischen Nähe zum USMCA-Raum und zieht grenzüberschreitende Paketströme an, die eine Automatisierung in nördlichen Knotenpunkten rechtfertigen. Brasiliens Compliance-Programm unterstützt das E-Commerce-Wachstum, doch Zölle auf importierte Automatisierungstechnik belasten weiterhin die Gesamtbetriebskosten. Argentiniens wirtschaftliche Volatilität verlängert die Investitionsentscheidungszyklen und schränkt die Marktdurchdringung für hochwertige Lösungen ein.

Markt für Postautomatisierungssysteme im Nahen Osten und Afrika

Der Nahe Osten und Afrika befinden sich noch in einem frühen, aber vielversprechenden Stadium. Golfstaaten investieren in städtische Micro-Fulfillment-Anlagen, die kompakte modulare Systeme erfordern, während Afrika mit veralteten IT-Infrastrukturen konfrontiert ist, die Implementierungen verlangsamen. Internationale Hilfsprogramme zur Modernisierung der Postinfrastruktur könnten künftige Nachfrage erschließen, insbesondere da der durch Smartphones getriebene Handel entlang wichtiger städtischer Korridore zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Wettbewerb im Markt für Briefsortiersysteme bleibt moderat. Vanderlandes Übernahme von Siemens Logistics für USD 325 Millionen stärkt sein Post- und Gepäckabfertigungsportfolio und schafft Synergien in der Fördertechnik und Steuerungssoftware. Traditionelle Originalgerätehersteller wie Toshiba Infrastructure Systems, NEC und Pitney Bowes verfügen noch über bedeutende installierte Basen, stehen aber unter Druck durch Robotikspezialisten und softwareorientierte Neueinsteiger.

Strategische Verschiebungen begünstigen vertikale Integration und dienstleistungsgetriebene Umsätze. BlueCrests Kauf von Fluence Automation im Jahr 2025 erweitert seine Fähigkeit, schlüsselfertige Lösungen von der Hardware bis zur Lebenszyklusoptimierung anzubieten. Dematic und Beumer Group führen energieeffiziente Antriebssysteme und Cloud-Analyseplattformen ein, um EU-Ökodesign-Vorschriften zu erfüllen und sich durch Nachhaltigkeit zu differenzieren.

Aufstrebende Disruptoren konzentrieren sich auf Robotik. LiBiaos autonome mobile Sortiermaschinen ersetzen feste Quergurtlinien und bieten Skalierbarkeit für Betreiber mit Immobilienbeschränkungen. KION eröffnete ein Kompetenzzentrum in Antwerpen zur gemeinsamen Entwicklung kundenspezifischer Robotikmodule, die sich nahtlos in SAP und andere Lagerverwaltungssysteme integrieren. Softwareinnovation – KI-gestützte Bildverarbeitung, vorausschauende Wartung und digitale Zwillinge – ist ebenso entscheidend geworden wie der mechanische Durchsatz und verengt die Differenzierungsfenster für etablierte Hardware-Anbieter.

Marktführer im Bereich Postautomatisierungssysteme

Siemens Logistics GmbH

Toshiba Infrastructure Systems & Solutions Corp.

NEC Corporation

Vanderlande Industries B.V.

Pitney Bowes Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen im Markt für Postautomatisierungssysteme

- Siemens Logistics GmbH

- Toshiba Infrastructure Systems and Solutions Corp.

- NEC Corporation

- Pitney Bowes Inc.

- Vanderlande Industries B.V.

- Beumer Group GmbH and Co. KG

- Solystic SAS

- Fives Group

- Bowe Systec GmbH

- Interroll Holding AG

- BlueCrest Inc.

- Opex Corporation

- EuroSort Systems

- Honeywell Intelligrated

- Dematic (Kion Group)

- KUKA AG

- Zhejiang Libiao Robotics

- Fluence Automation LLC

- Leonardo S.p.A.

- Engineering Production and Installation (EPI)

Analyse der Unternehmen im Markt für Postautomatisierungssysteme lesen

Aktuelle Branchenentwicklungen im Markt für Postautomatisierungssysteme

- Mai 2025: DHL eCommerce UK gab die Fusion mit Evri bekannt, um Großbritanniens führendes Paketzustellungsunternehmen zu schaffen, das Betriebe zusammenführt, um jährlich über 1 Milliarde Pakete über 15.000 Zugangspunkte zuzustellen, und den Einstieg in den britischen Geschäftsbriefmarkt etabliert.

- Mai 2025: Japan Post führte sein digitales Adresssystem ein, um die Effizienz der Briefsortierung und -zustellung durch verbesserte Adressierungsgenauigkeit und Integration digitaler Technologie zu steigern.

- April 2025: DHL Group meldete für das erste Quartal 2025 einen Umsatz von EUR 20,8 Milliarden (Anstieg von 2,8 %) und ein EBIT von EUR 1,37 Milliarden (Anstieg von 4,5 %) und kündigte gleichzeitig eine Investition von EUR 2 Milliarden in die Marke DHL Health Logistics an, um die Fähigkeiten im Bereich Biowissenschaften zu stärken.

Berichtsumfang des globalen Markts für Postautomatisierungssysteme

Mit dem Aufkommen technologischer Fortschritte in verschiedenen Endnutzerindustrien entwickelt sich auch die Post- und Paketbranche rasant weiter. Die Globalisierung hat die Weltwirtschaft durch den massiven internationalen Datenfluss angekurbelt, und neue Innovationen in Technologie und Daten gestalten die Brief- und Paketbranche neu. Wenn beispielsweise Briefe oder Pakete beim Eingang in eine Einrichtung gescannt werden, stellt internetbasierte Technologie den Kunden Echtzeit-Sendungsverfolgungsinformationen bereit. Daher entwickelt sich die Automatisierung in der Post- und Paketbranche aufgrund der verschiedenen Wachstumstreiber rasant weiter.

Überblick über die Segmentierung

| Hardware |

| Software |

| Dienstleistungen |

| Brieföffner-Stempel-Entwertungs-Systeme |

| Briefsortiermaschinen |

| Flachpostsortiermaschinen |

| Paketsortiermaschinen |

| Mischpostsortiermaschinen |

| Codier- und Druck-/OCR-Systeme |

| Fahrerlose Transportsysteme und Robotik |

| Sonstige |

| Paketsortierung |

| Briefsortierung |

| Adressdruck und Etikettierung |

| Datenerfassung und OCR |

| Zustellung auf der letzten Meile |

| Umschlagpunkt-Automatisierung |

| Nationale Postbetreiber |

| Kurier-, Express- und Paketunternehmen |

| E-Commerce-Fulfillment-Zentren |

| Behörden und sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösung | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Brieföffner-Stempel-Entwertungs-Systeme | |

| Briefsortiermaschinen | ||

| Flachpostsortiermaschinen | ||

| Paketsortiermaschinen | ||

| Mischpostsortiermaschinen | ||

| Codier- und Druck-/OCR-Systeme | ||

| Fahrerlose Transportsysteme und Robotik | ||

| Sonstige | ||

| Nach Anwendung | Paketsortierung | |

| Briefsortierung | ||

| Adressdruck und Etikettierung | ||

| Datenerfassung und OCR | ||

| Zustellung auf der letzten Meile | ||

| Umschlagpunkt-Automatisierung | ||

| Nach Endnutzer | Nationale Postbetreiber | |

| Kurier-, Express- und Paketunternehmen | ||

| E-Commerce-Fulfillment-Zentren | ||

| Behörden und sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Briefsortiersysteme derzeit?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 11,33 Milliarden und ist auf dem Weg, bis 2031 USD 25,27 Milliarden zu erreichen.

Welche Region wächst im Bereich der Briefsortierautomatisierung am schnellsten?

Asien-Pazifik verzeichnet die höchste CAGR, da China, Japan und Südkorea groß angelegte Projekte zur Bewältigung steigender E-Commerce-Volumina ausbauen.

Warum wachsen Dienstleistungen schneller als Hardware?

Betreiber bevorzugen verwaltete Automatisierungsverträge, die das Leistungsrisiko auf die Anbieter verlagern, was den Dienstleistungsumsatz mit einer CAGR von 20,25 % beschleunigt, auch wenn Hardware weiterhin unverzichtbar bleibt.

Wie beeinflusst der Arbeitskräftemangel die Technologieentscheidungen?

Arbeitskräftemangel steigert die Nachfrage nach robotergestützter Vereinzelung und fahrerlosen Transportsystemen, die den Durchsatz ohne Personalaufstockung aufrechterhalten, und treibt das Robotikwachstum mit einer CAGR von 23,2 % voran.

Welche Rolle spielen Nachhaltigkeitsvorschriften bei der Geräteauswahl?

EU-Ökodesign-Vorschriften und das Netto-Null-Industrie-Gesetz ermutigen Käufer, ältere Sortiermaschinen durch energieeffiziente Modelle zu ersetzen, und schaffen so einen starken Ersatzmarkt in Europa.

Wer sind die führenden Anbieter im Markt für Briefsortiersysteme?

Zu den wichtigsten Akteuren zählen Vanderlande, Pitney Bowes, Toshiba Infrastructure Systems, NEC, BlueCrest, Dematic und LiBiao, die sich jeweils auf integrierte Hardware-Software-Lösungen und ergebnisbasierte Dienstleistungen konzentrieren.

Seite zuletzt aktualisiert am: