Marktgröße und Marktanteil für die Sicherheit industrieller Steuerungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

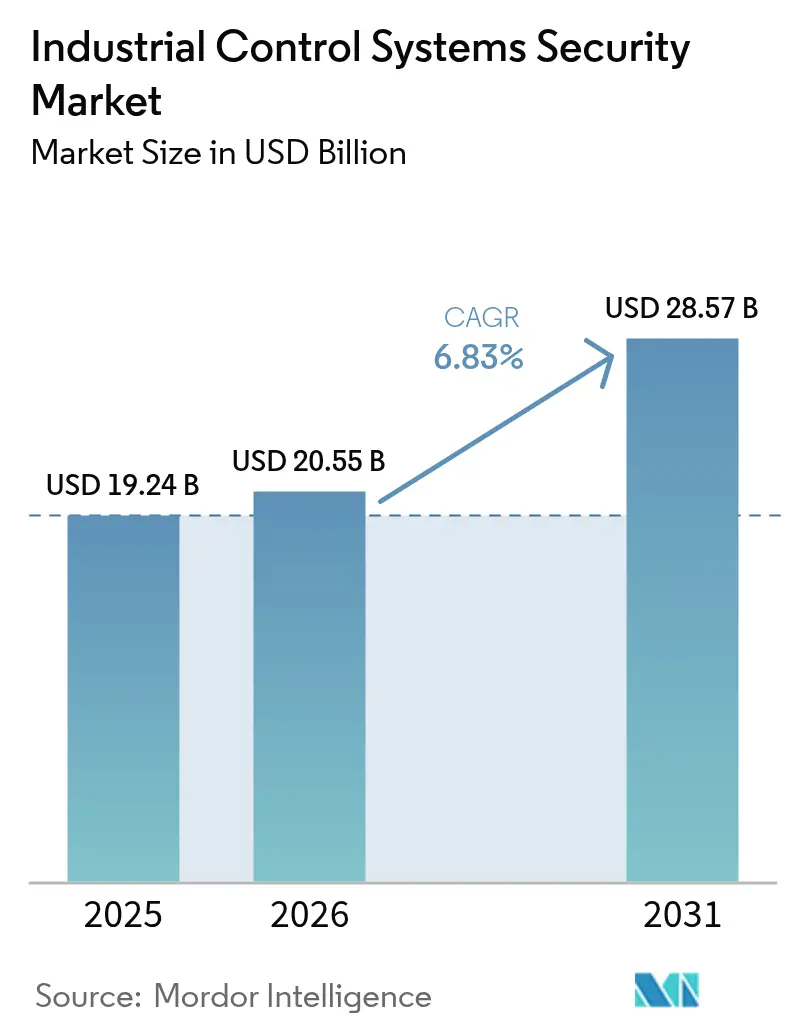

| Marktgröße (2026) | 20.55 Milliarden US-Dollar |

| Marktgröße (2031) | 28.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

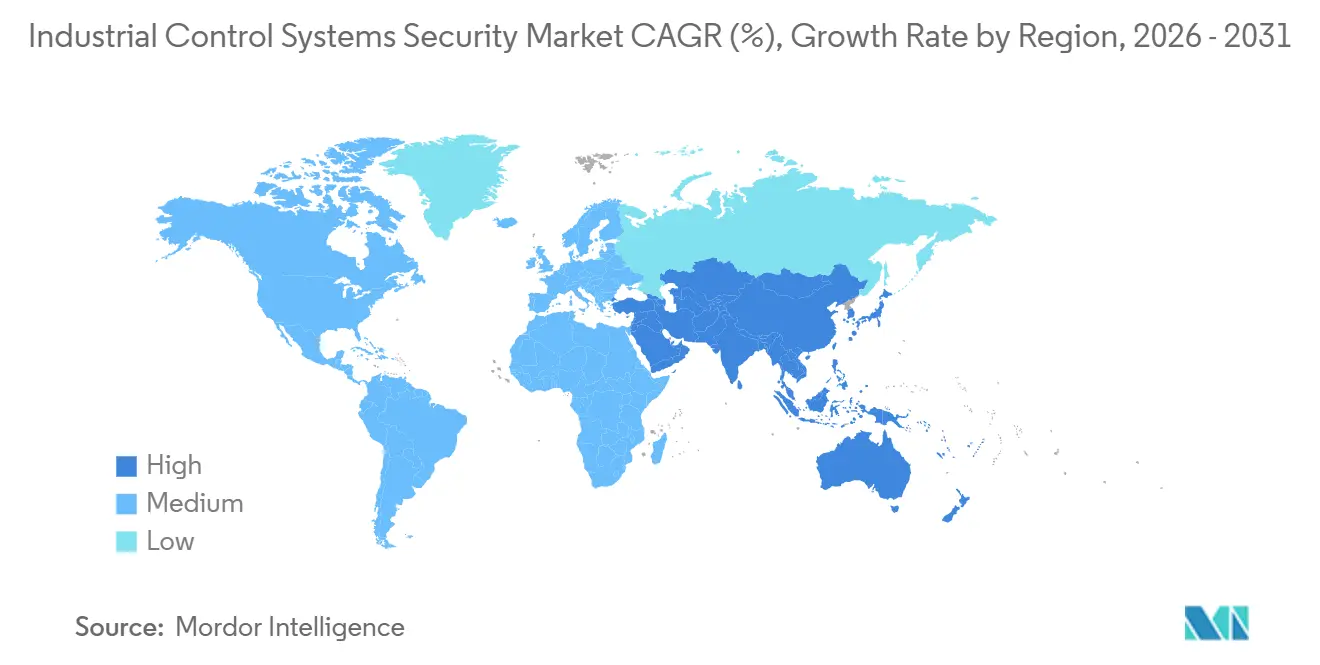

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Sicherheit industrieller Steuerungssysteme von Mordor Intelligence

Die Marktgröße für die Sicherheit industrieller Steuerungssysteme wird voraussichtlich von 19,22 Milliarden USD im Jahr 2025 auf 20,55 Milliarden USD im Jahr 2026 steigen und bis 2031 28,37 Milliarden USD erreichen, mit einem CAGR von 6,66 % über den Zeitraum 2026–2031. Ein Anstieg obligatorischer Lieferkettenprüfungen gemäß NERC CIP-013 und EU NIS2 verändert die Beschaffungsprioritäten grundlegend und zwingt Betreiber dazu, Compliance-Kontrollkästchen-Ansätze durch Echtzeit-Risikomanagement zu ersetzen. Ransomware-Gruppen haben sich professionalisiert, wobei 80 identifizierte Gruppen nun auf kritische Infrastrukturen abzielen, was Budgets in Richtung Verhaltensanalyse und Zero-Trust-Segmentierung lenkt. Die Konvergenz von Informationstechnologie und Betriebstechnologie schafft neue Angriffsflächen in der diskreten Fertigung, in Häfen und in intelligenten Stromnetzen und verstärkt die Nachfrage nach Asset-Transparenz und sicherem Fernzugriff. Anbieter mit tiefgreifender Betriebstechnologie-Expertise gewinnen an Boden, da Point-and-Click-Sicherheitstools, die für Unternehmensnetzwerke entwickelt wurden, deterministische Steuerungsschleifen und Sicherheitsbeschränkungen nicht berücksichtigen können.

Wichtigste Erkenntnisse des Berichts

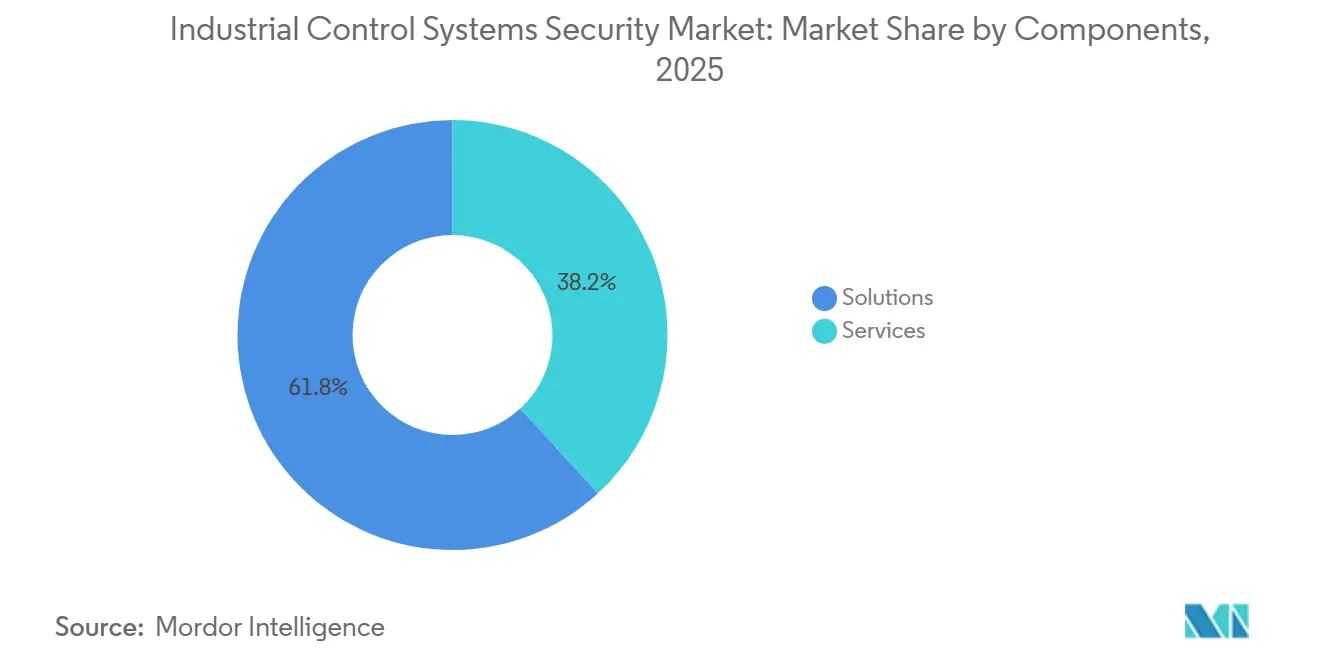

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 61,83 % am Markt für die Sicherheit industrieller Steuerungssysteme, während Dienstleistungen bis 2031 mit einem CAGR von 6,95 % wachsen.

- Nach Sicherheitstyp führte Netzwerksicherheit mit einem Anteil von 37,71 % im Jahr 2025, und Anwendungssicherheit wird voraussichtlich bis 2031 einen CAGR von 7,22 % verzeichnen.

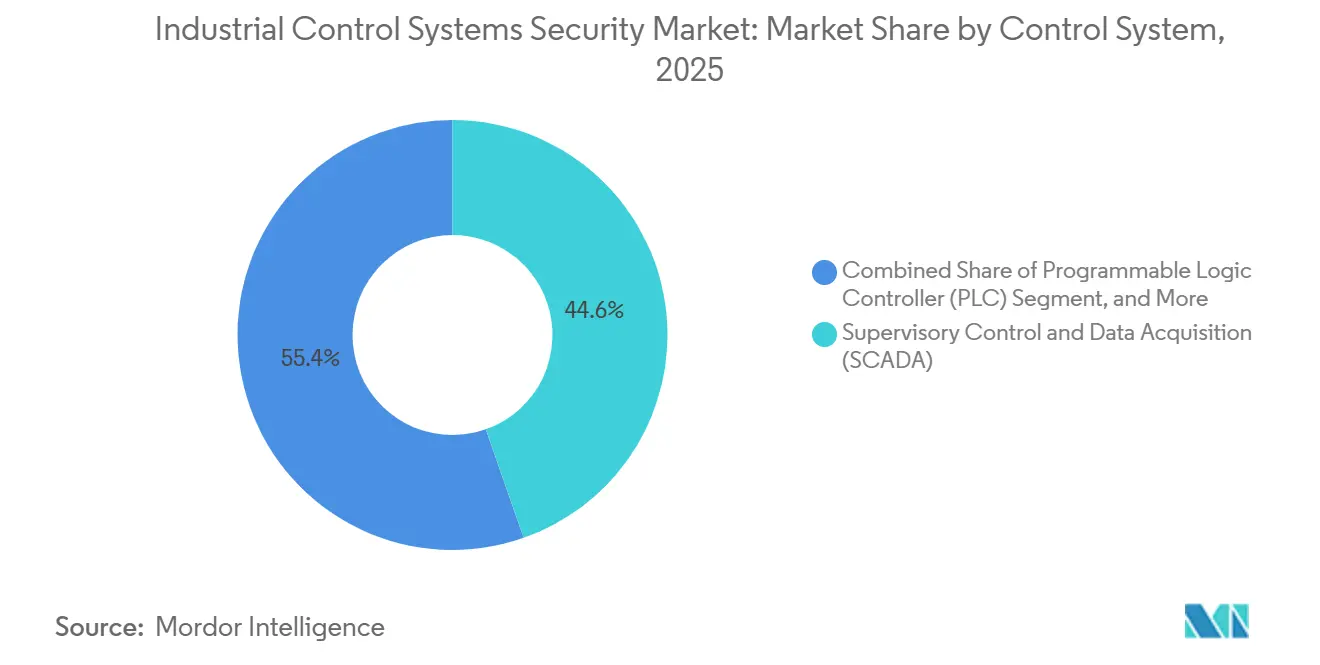

- Nach Steuerungssystemtyp entfielen auf Plattformen für die übergeordnete Steuerung und Datenerfassung 44,62 % des Umsatzes im Jahr 2025, während der Schutz speicherprogrammierbarer Steuerungen mit einem CAGR von 7,54 % wächst.

- Nach Endnutzerbranche entfiel auf Energie und Versorgung im Jahr 2025 ein Anteil von 28,91 %, und Transport und Logistik wird voraussichtlich den höchsten CAGR von 7,67 % verzeichnen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 36,74 % des globalen Umsatzes, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einem CAGR von 8,07 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Sicherheit industrieller Steuerungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte IIoT-gesteuerte OT-Konnektivität in der diskreten Fertigung | +1.2% | Fertigungszentren im asiatisch-pazifischen Raum, nordamerikanische Automobilkorridore | Mittelfristig (2–4 Jahre) |

| Obligatorische NERC CIP-013- und EU NIS2-Compliance für Betreiber kritischer Infrastrukturen | +1.5% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Ransomware-Angriffen auf Öl- und Gaspipelines | +1.1% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-gestützte Anomalieerkennung für Echtzeit-Bedrohungsreaktion | +0.9% | Nordamerika, Europa, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Zero-Trust-Architekturen in industriellen Netzwerken | +1.0% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Auf digitalen Zwillingen basierendes Penetrationstesten von Legacy-SCADA/DCS-Assets | +0.7% | Nordamerika und Europa, aufkommender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische NERC CIP-013- und EU NIS2-Compliance für Betreiber kritischer Infrastrukturen

Neue regulatorische Durchsetzung komprimiert mehrjährige Sicherheits-Roadmaps in enge Finanzierungszyklen. Einheiten des Massenelektrizitätssystems müssen nun Lieferantenrisikoprogramme validieren, Verträge neu verhandeln und eine kontinuierliche Überwachung aufrechterhalten, was nachhaltige Investitionen in Lieferketten-Governance-Tools und unidirektionale Gateways antreibt. Vorstände genehmigen zunehmend Betriebstechnologie-Budgets, da NIS2 die Haftung von Führungskräften und Bußgelder von bis zu 10 Millionen EUR (10,8 Millionen USD) vorsieht. Anbieter, die eine Ausrichtung an IEC 62443 nachweisen können, gewinnen wettbewerbsfähige Ausschreibungen in Stromnetzen, Wasserversorgungsunternehmen und Transportbetreibern.

Anstieg von Ransomware-Angriffen auf Öl- und Gaspipelines

Angreifer haben auf doppelte Erpressungsstrategien umgestellt, bei denen Abrechnungsserver verschlüsselt werden, während gleichzeitig damit gedroht wird, Prozessdaten zu veröffentlichen, was Betreiber zur Abschaltung von Pipelines zwingt, selbst wenn die Assets der übergeordneten Steuerung und Datenerfassung intakt bleiben.[1]US-Justizministerium, "Ransomware-Untersuchung Colonial Pipeline," Justice.gov Sophos verzeichnete im Jahr 2025 einen Anstieg der Vorfälle im Energiesektor um 80 % im Jahresvergleich, was Betreiber dazu veranlasste, die Zero-Trust-Segmentierung und Anomalieerkennung auf Engineering-Workstations zu beschleunigen.[2]Sophos, "State of Ransomware in Critical Infrastructure 2025," Sophos.com Die Demokratisierung von Ransomware als Dienstleistung bedeutet, dass kleinere Gruppen nun Taktiken von Nationalstaaten nachahmen, was die grundlegenden Sicherheitsanforderungen für regionale Pipeline-Unternehmen erhöht.

Beschleunigte IIoT-gesteuerte OT-Konnektivität in der diskreten Fertigung

Zweiundsiebzig Prozent der Fabriken haben Sensoren des industriellen Internets der Dinge auf mindestens der Hälfte ihrer Produktionslinien installiert, doch nur 38 % segmentieren den Betriebstechnologie-Datenverkehr, wodurch speicherprogrammierbare Steuerungen der Ransomware-Ausbreitung ausgesetzt sind. Steigende Cyberversicherungsprämien und Ausschlüsse für Betriebstechnologie-Vorfälle drängen mittelgroße Elektronik- und Automobilwerke zu Verträgen für verwaltete Erkennung und Reaktion. Hersteller im asiatisch-pazifischen Raum komprimieren ein Jahrzehnt an US-amerikanischer und europäischer Konvergenzerfahrung in Drei-Jahres-Projekte, was die Dringlichkeit für fertige Sicherheits-Blueprints verstärkt.

Schnelle Einführung von Zero-Trust-Architekturen in industriellen Netzwerken

Versorgungsunternehmen und Wasserbehörden erproben Mikrosegmentierung, um laterale Bewegungen nach einer Reihe von Kompromittierungen über Remote-Desktop-Protokolle im Jahr 2024 einzudämmen. Die Anwendung von Zero Trust auf Legacy-Protokolle wie Modbus erfordert Overlay-Gateways und Identitäts-Broker, die Latenz hinzufügen, weshalb Betreiber phasenweise Programme einführen, beginnend mit dem Fernzugriff von Lieferanten. Die Budgetrechtfertigung basiert auf der Ausrichtung an sowohl NERC als auch NIS2, was Zero Trust zu einem Compliance- und Resilienz-Imperativ macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstungskosten und Ausfallzeiten für Legacy-SPSen | -0.8% | Nordamerika und Europa, aufkommender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mangel an OT-qualifizierten Cybersicherheitsfachkräften in mittelgroßen Fertigungsunternehmen | -0.6% | Nordamerika, Europa, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Begrenzte Interoperabilität proprietärer industrieller Protokolle | -0.4% | Multi-Anbieter-Umgebungen weltweit | Langfristig (≥ 4 Jahre) |

| Neupriorisierung von Budgets angesichts volatiler Energiepreise | -0.5% | Globale Öl- und Gas- sowie energieintensive Industrien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungskosten und Ausfallzeiten für Legacy-SPSen

Viele speicherprogrammierbare Steuerungen aus den 1990er Jahren verfügen nicht über ausreichend Speicher für Verschlüsselung oder sicheres Booten, doch der Austausch kann pro Einheit 50.000 USD übersteigen und erfordert geplante Ausfallzeiten, die Versorgungsunternehmen nur einmal im Jahr einplanen.[3]Rockwell Automation, "Legacy PLC Security Retrofit Guide," RockwellAutomation.com Mittelgroße Werke können wochenlange Abschaltungen nicht verkraften, weshalb Betreiber auf Perimeter-Firewalls zurückgreifen, die Endpunkt-Schwachstellen nicht beheben. Die Kostenhürde verlängert Expositionsfenster und dämpft die kurzfristige Marktexpansion.

Mangel an OT-qualifizierten Cybersicherheitsfachkräften in mittelgroßen Fertigungsunternehmen

Die mittlere Einstellungszeit für Analysten im Bereich Betriebstechnologie-Sicherheit übersteigt nun 140 Tage, und die Gehaltsaufschläge weiten sich gegenüber traditionellen Informationstechnologie-Rollen aus. Werke, die keine 24/7-Abdeckung besetzen können, kaufen verwaltete Erkennung, müssen aber dennoch Fernzugriff gewähren, was neue Lieferkettenrisiken schafft. Umschulungsinitiativen verbessern die interne Kapazität, lenken Ingenieure jedoch von der Produktionsoptimierung ab und verstärken die Abhängigkeit von externen Dienstleistern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Komplexität die internen Kapazitäten übersteigt

Lösungen behielten im Jahr 2025 einen Anteil von 61,83 % an der Marktgröße für die Sicherheit industrieller Steuerungssysteme und bestätigten damit die Vorrangstellung von Firewalls, Intrusion-Prevention-Systemen und Plattformen für Sicherheitsinformationen und Ereignismanagement in Umspannwerken und Raffinerien. Dienstleistungen werden jedoch voraussichtlich schneller mit einem CAGR von 6,95 % wachsen, da Regulierungsbehörden nun dokumentierte Lückenanalysen, Penetrationstests und kontinuierliche Überwachung verlangen, die die meisten Betreiber nicht intern erbringen können. In IEC 62443 zertifizierte Beratungsteams leiten groß angelegte Sanierungsprojekte für vorstandsmandatierte Compliance-Zeitpläne, und mehrjährige Verträge für verwaltete Erkennung und Reaktion ersetzen Ad-hoc-Standortprüfungen.

Diese Dynamik spiegelt eine wachsende Erkenntnis wider, dass Sicherheit ein Betriebsaufwand ist, der sich an der Bedrohungsentwicklung orientiert, und keine Kapitalinvestition, die auf Hardware-Erneuerungszyklen abgestimmt ist. Industrieunternehmen verlangen zunehmend ergebnisorientierte Service-Level-Vereinbarungen, die mittlere Erkennungszeiten und Schwellenwerte für Fehlalarme abdecken, und drängen Anbieter zu Abonnementmodellen mit integrierten Bedrohungsintelligenz-Updates. Der Wandel ist besonders im asiatisch-pazifischen Raum sichtbar, wo Greenfield-Smart-Factories Sicherheitsdienstleistungen in die anfänglichen Automatisierungsbudgets einbinden, um die technischen Altlasten zu vermeiden, mit denen nordamerikanische Werke konfrontiert sind.

Nach Sicherheitstyp: Anwendungssicherheit beschleunigt sich, da Angreifer auf Engineering-Workstations abzielen

Netzwerkkontrollen machten 37,71 % des Umsatzes im Jahr 2025 aus und spiegeln jahrzehntelangen Fokus auf Grenzschutz zwischen Unternehmens- und Betriebsdomänen wider. Dennoch verzeichnet die Anwendungssicherheit den schnellsten CAGR von 7,22 %, da Ransomware-Gruppen nun auf Binärdateien von Mensch-Maschine-Schnittstellen und Engineering-Workstation-Software abzielen, die auf Allzweck-Betriebssystemen laufen. Der Markt für die Sicherheit industrieller Steuerungssysteme expandiert, da Versicherer den Nachweis sicherer Codierungspraktiken und virtuelles Patching für Systeme zur übergeordneten Steuerung und Datenerfassung (SCADA) sowie zugehörige Datenbanken und Konfigurationstools vorschreiben.

Deep-Packet-Inspection bleibt grundlegend für die Anomalieerkennung, aber Betreiber schichten Code-Signing-Validierung, Laufzeit-Integritätsprüfungen und Whitelisting, um benutzerdefinierte Anwendungen zur übergeordneten Steuerung und Datenerfassung zu schützen. Anbieter, die Schwachstellenbewertung mit funktionalen Sicherheitsmetriken integrieren können, gewinnen an Zugkraft, da ein Patch-Fenster, das nicht mit Chargenverarbeitungszyklen abgestimmt ist, kostspielige Ausfallzeiten verursachen kann. Cloud-basierte Anwendungs-Firewalls, die auf Betriebstechnologie-Verkehrsmuster abgestimmt sind, entstehen zum Schutz des Remote-Engineering-Zugriffs und unterstreichen die Konvergenz von Informationstechnologie- und Betriebstechnologie-Sicherheits-Stacks in einem einzigen DevSecOps-Workflow.

Nach Steuerungssystemtyp: SPS-Sicherheit steigt mit der Digitalisierung der Fertigung

Plattformen zur übergeordneten Steuerung und Datenerfassung repräsentieren nach wie vor 44,62 % der installierten Assets, da Versorgungsunternehmen eine weiträumige Sichtbarkeit für Stromnetze, Pipelines und Wassernetze benötigen. Dennoch ist der Schutz speicherprogrammierbarer Steuerungen auf dem Weg zu einem CAGR von 7,54 %, da diskrete Fertigungswerke Tausende von Steuerungen mit Enterprise-Resource-Planning und Analysen des industriellen Internets der Dinge verbinden. Die Integration leichtgewichtiger Endpunkt-Erkennungsagenten in Echtzeit-Betriebssysteme, ohne die Zykluszeit-Determinismus zu beeinträchtigen, wird zu einem Wettbewerbsvorteil für Sicherheitsanbieter.

Der Marktanteil für die Sicherheit industrieller Steuerungssysteme für verteilte Steuerungssysteme in Raffinerien und Chemiekomplexen bleibt stabil, doch die Ausgaben verlagern sich auf integrierte Sicherheits-Sicherheitsmodule, um IEC 61511- und IEC 62443-Prüfungsanforderungen zu erfüllen. Sicherheitsinstrumentierte Systemsteuerungen und Gebäudeautomationsknoten, die einst übersehen wurden, spielen nun eine prominente Rolle in der Bedrohungsmodellierung, da Angreifer Sensortampering nutzen können, um Produktionsstillstände zu erzwingen. Folglich priorisieren Betreiber protokollagnostische Deep-Packet-Inspection-Engines, die anomale Befehle über Profinet, EtherNet/IP und OPC-UA in einzelnen Dashboards kennzeichnen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Transport und Logistik entwickelt sich zur am schnellsten wachsenden Branche

Energie und Versorgung machten 28,91 % der globalen Ausgaben im Jahr 2025 aus, was mit der strengen Aufsicht in Nordamerika und Europa übereinstimmt. Häfen, Schienensysteme und Frachtdrehkreuze treiben jedoch den höchsten CAGR von 7,67 % an, da autonome Kräne, streckenseitige Sensoren und Flottentelematik Betriebstechnologie-Schwachstellen einführen, die Angreifer ausnutzen können, um Lieferketten zu stören. Versicherungsträger berechnen nun maritime Cyberdeckung auf der Grundlage des Echtzeit-Patch-Status von Terminal-Betriebssystemen, was die Beschaffung von verwalteten Schwachstellenbewertungsdiensten beschleunigt.

Öl und Gas, Chemie und Pharmazeutika halten stabile Budgetzuweisungen aufrecht, doch der Budgetschwerpunkt verlagert sich von der Installation zur Optimierung von Erkennungsregeln und Reaktions-Playbooks. Lebensmittel- und Getränkehersteller, die mit knappen Margen arbeiten, bleiben im Verhältnis zu ihrer Exposition unterinvestiert, aber eine Reihe von Ransomware-Vorfällen im Jahr 2025, die Abfüllanlagen zum Stillstand brachten, hat Überprüfungen auf Vorstandsebene ausgelöst. Bergbauunternehmen mit satellitenverbundenen Fernbetrieben erproben sichere Enklave-Architekturen, um Verbindungen zur übergeordneten Steuerung und Datenerfassung vor Spoofing-Angriffen zu schützen, ein Schritt, der die Ausgaben über die aktuellen Basiswerte hinaus anheben könnte, wenn sich die Rohstoffpreise stabilisieren.

Geografische Analyse

Nordamerika führte den Markt für die Sicherheit industrieller Steuerungssysteme an und machte 36,74 % des Umsatzes im Jahr 2025 aus, angetrieben durch US-amerikanische Bundesmandate, einschließlich der Direktiven der Transportbehörde für Pipelines, die kurzfristige Investitionen in kontinuierliche Überwachung und Vorfallreaktion erfordern. Versorgungsunternehmen weisen einen wachsenden Anteil des Kapitals für verwaltete Erkennungsverträge zu, die Prüfungsartefakte der nordamerikanischen Zuverlässigkeitsbehörde für elektrische Energie direkt liefern, und Energieproduzenten beziehen nun Ransomware-Tabletop-Übungen in Lieferantenqualifikations-Scorecards ein. In den Vereinigten Staaten ansässige Dienstleister genießen auch Nähevorteile, die Bereitstellungszyklen verkürzen und schnelle Reaktionsvereinbarungen während Vorfallspitzen unterstützen.

Europa erlebt eine compliance-getriebene Beschaffungswelle nach der Umsetzung von NIS2 durch alle 27 Mitgliedstaaten im Oktober 2024, die die Anzahl der regulierten Einheiten von 2.000 auf mehr als 160.000 erweiterte. Deutsche Maschinenbauer und französische Netzbetreiber überarbeiten reine Perimeter-Verteidigungen hin zu Zero-Trust-Mikrosegmenten, während mittelgroße spanische Wasserversorgungsunternehmen Budgets für gemeinsame Sicherheitsbetriebszentren bündeln. Industrieautomatisierungsanbieter mit IEC 62443-zertifizierten Komponenten werden bevorzugt, da Ingenieurbüros die Kosten einer Neuzertifizierung nach der Inbetriebnahme von Systemen vermeiden möchten. Der Marktanteil für die Sicherheit industrieller Steuerungssysteme, der auf Mittel- und Osteuropa entfällt, wird voraussichtlich steigen, da regionale Versorgungsunternehmen die Netzmodernisierung mit EU-Wiederaufbaufonds beschleunigen.

Der asiatisch-pazifische Raum verzeichnet den höchsten CAGR von 8,07 %, unterstützt durch Chinas Made-in-China-2025-Mandat, Indiens produktionsgebundene Anreizprogramme und Südkoreas Initiative für intelligente Fabriken, die jeweils Cybersicherheitsvoraussetzungen in Automatisierungssubventionen einbetten. Greenfield-Standorte in Vietnam, Thailand und Indonesien übernehmen Prinzipien des sicherheitsorientierten Designs und setzen von Beginn an rollenbasierte Zugriffskontrolle, Netzwerksegmentierung und Anomalieerkennung ein, was ihnen die teuren Nachrüstungen erspart, mit denen westliche Wettbewerber konfrontiert sind. Japan konzentriert sich auf virtuelles Patching für Lebensverlängerungsprojekte zur übergeordneten Steuerung und Datenerfassung, während australische Bergbaukonsortien sichere Satelliten-Backhauls für autonome Transportsysteme im Outback priorisieren.

Wettbewerbslandschaft

Die zehn führenden Anbieter, darunter Honeywell International, Cisco Systems, Palo Alto Networks, Fortinet und Siemens, erfassten einen erheblichen Anteil des Umsatzes im Jahr 2025, während ein kleiner Umsatzanteil auf über 100 regionale Systemintegratoren, Nischenprotokollspezialisten und Anbieter verwalteter Erkennung verteilt ist. Sicherheitsgiganten im Bereich Informationstechnologie betten industrielle Protokoll-Parser in Unternehmens-Firewalls ein, um bestehende Konten zu erweitern, während Analysten, die Akquisitionen verfolgen, Bolt-on-Deals anstreben, um Lücken in Betriebstechnologie-Kompetenzen zu schließen. Beispielsweise integriert Siemens' Minderheitsbeteiligung an Claroty tiefe Asset-Erkennung in seine Xcelerator-Plattform und stärkt damit sein Angebot für durchgängige digitale Fabrikzwillinge.

Reine Betriebstechnologie-Verteidiger differenzieren sich durch zweckgebundene Anomalieerkennung, die auf Gigabytes industrieller Protokolltelemetrie trainiert wurde, und beanspruchen überlegenen Kontext gegenüber umgewidmeten Informationstechnologie-Tools. Dragos, Nozomi Networks und Claroty bieten nun abgestufte verwaltete Erkennungsdienste an, die Forensik und Vorfallsrückhalte-Klauseln umfassen und damit mehrjährige Wechselkosten schaffen. Gleichzeitig betten industrielle Automatisierungsoriginalanbieter wie Schneider Electric und Rockwell Automation Technologie von Fortinet und Palo Alto Networks in Steuerungssystem-Firmware ein, was ein Kooperationsmodell signalisiert, bei dem Hardware-Incumbents Vertriebskanäle für Sicherheitssoftware im Austausch gegen Umsatzbeteiligung bereitstellen.

Weißer Raum existiert in der Lebensmittel- und Getränkeverarbeitung, bei kleinen Wasserkraftwerken und kommunalen Wasserversorgungsunternehmen, wo die durchschnittlichen Cybersicherheitsausgaben unter 1 % der Informationstechnologie-Budgets bleiben. Private-Equity-Fonds suchen aktiv nach Zielen mit einem Umsatz unter 100 Millionen USD mit wiederkehrenden Software-Abonnements und stabilen professionellen Dienstleistungen und erwarten, dass Konsolidierung Cross-Selling-Synergien erschließen und die Datensee-Skalierung für Engines des maschinellen Lernens stärken wird. Anbieter, die frühzeitig Partnerschaften mit Versicherungsmaklern eingehen, können inkrementelle Nachfrage erfassen, da Versicherer genehmigte Sicherheits-Stacks als Voraussetzung für die Policenberechtigung vorschreiben, ein aufkommender Vertriebskanal, der besonders effektiv bei mittelgroßen Herstellern ist.

Marktführer für die Sicherheit industrieller Steuerungssysteme

IBM Corporation

Cisco Systems Inc.

Fortinet, Inc.

Honeywell International Inc.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Siemens AG erwarb eine Minderheitsbeteiligung an Claroty Ltd., um Asset-Transparenz und Schwachstellenmanagement in das Siemens Xcelerator-Ökosystem zu integrieren.

- Januar 2026: Palo Alto Networks Inc. stellte Cortex XSIAM für industrielle Steuerungssysteme mit Deep-Packet-Inspection für Modbus, DNP3 und OPC UA vor.

- Dezember 2025: Honeywell International Inc. schloss den Kauf des südkoreanischen Unternehmens Nextnine für 200 Millionen USD ab und fügte damit 24/7-Kapazitäten für Sicherheitsbetriebszentren zu Honeywell Forge hinzu.

- November 2025: Dragos Inc. sammelte 200 Millionen USD in einer Series-E-Finanzierungsrunde unter der Führung von Koch Disruptive Technologies ein und hob die Bewertung auf 2,3 Milliarden USD an.

Globaler Berichtsumfang des Marktes für die Sicherheit industrieller Steuerungssysteme

Die Sicherheit industrieller Steuerungssysteme umfasst die Absicherung und den Schutz industrieller Steuerungssysteme sowie der vom System verwendeten Software und Hardware. Sie konzentriert sich darauf, Prozesse und Maschinen reibungslos am Laufen zu halten. Die angebotenen Lösungen umfassen integrierte Hardware und Software, die zur Steuerung und Überwachung des Betriebs von Maschinen und zugehörigen Geräten in industriellen Umgebungen gebündelt sind.

Der Marktbericht für die Sicherheit industrieller Steuerungssysteme ist segmentiert nach Komponente (Lösungen einschließlich Firewall und IPS, Identitäts- und Zugriffsmanagement, Antivirus und Anti-Malware, Sicherheits- und Schwachstellenmanagement, Datenverlustprävention und -wiederherstellung, sonstige Lösungen; Dienstleistungen einschließlich Beratung und Bewertung, Integration und Bereitstellung, Support und Wartung, verwaltete Sicherheitsdienste), Sicherheitstyp (Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Datenbanksicherheit, Cloud-/Fernzugriffssicherheit), Steuerungssystemtyp (übergeordnete Steuerung und Datenerfassung, verteiltes Steuerungssystem, speicherprogrammierbare Steuerung, sonstige Steuerungssysteme), Endnutzerbranche (Automobil, Chemie und Petrochemie, Energie und Versorgung, Öl und Gas, Lebensmittel und Getränke, Pharmazeutika, Wasser und Abwasser, Bergbau und Metalle, Transport und Logistik, sonstige Branchen) und Geografie (Nordamerika, Europa, Südamerika, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Firewall und IPS |

| Identitäts- und Zugriffsmanagement | |

| Antivirus und Anti-Malware | |

| Sicherheits- und Schwachstellenmanagement | |

| Datenverlustprävention und -wiederherstellung | |

| Sonstige Lösungen | |

| Dienstleistungen | Beratung und Bewertung |

| Integration und Bereitstellung | |

| Support und Wartung | |

| Verwaltete Sicherheitsdienste |

| Netzwerksicherheit |

| Endpunktsicherheit |

| Anwendungssicherheit |

| Datenbanksicherheit |

| Cloud-/Fernzugriffssicherheit |

| Übergeordnete Steuerung und Datenerfassung (SCADA) |

| Verteiltes Steuerungssystem (DCS) |

| Speicherprogrammierbare Steuerung (SPS) |

| Sonstige Steuerungssysteme |

| Automobil |

| Chemie und Petrochemie |

| Energie und Versorgung |

| Öl und Gas |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Wasser und Abwasser |

| Bergbau und Metalle |

| Transport und Logistik |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Komponente | Lösungen | Firewall und IPS |

| Identitäts- und Zugriffsmanagement | ||

| Antivirus und Anti-Malware | ||

| Sicherheits- und Schwachstellenmanagement | ||

| Datenverlustprävention und -wiederherstellung | ||

| Sonstige Lösungen | ||

| Dienstleistungen | Beratung und Bewertung | |

| Integration und Bereitstellung | ||

| Support und Wartung | ||

| Verwaltete Sicherheitsdienste | ||

| Nach Sicherheitstyp | Netzwerksicherheit | |

| Endpunktsicherheit | ||

| Anwendungssicherheit | ||

| Datenbanksicherheit | ||

| Cloud-/Fernzugriffssicherheit | ||

| Nach Steuerungssystemtyp | Übergeordnete Steuerung und Datenerfassung (SCADA) | |

| Verteiltes Steuerungssystem (DCS) | ||

| Speicherprogrammierbare Steuerung (SPS) | ||

| Sonstige Steuerungssysteme | ||

| Nach Endnutzerbranche | Automobil | |

| Chemie und Petrochemie | ||

| Energie und Versorgung | ||

| Öl und Gas | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Wasser und Abwasser | ||

| Bergbau und Metalle | ||

| Transport und Logistik | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Sicherheit industrieller Steuerungssysteme bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 28,37 Milliarden USD erreichen, was einem CAGR von 6,66 % über den Zeitraum 2026–2031 entspricht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die Beratung, Integration und verwaltete Erkennung umfassen, wachsen bis 2031 mit einem CAGR von 6,95 %.

Warum gewinnt Anwendungssicherheit in Betriebstechnologie-Umgebungen an Dynamik?

Angreifer verlagern sich zunehmend auf die Ausnutzung ungepatchter Mensch-Maschine-Schnittstellen und Engineering-Software, was die Nachfrage nach Anwendungssicherheit mit einem CAGR von 7,22 % steigert.

Welche Region wird voraussichtlich die höchste Wachstumsrate erzielen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 8,07 % wachsen, dank eingebetteter Cybersicherheitsmandate in regionalen Automatisierungsrichtlinien.

Welche regulatorischen Rahmenbedingungen beeinflussen Kaufentscheidungen am stärksten?

NERC CIP-013 in Nordamerika und die EU-NIS2-Richtlinie in Europa sind die primären Treiber für Cybersicherheitsinvestitionen auf Vorstandsebene in kritischen Infrastrukturen.

Seite zuletzt aktualisiert am: